Marktgröße und Marktanteil für Consumer Electronics MLCC

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

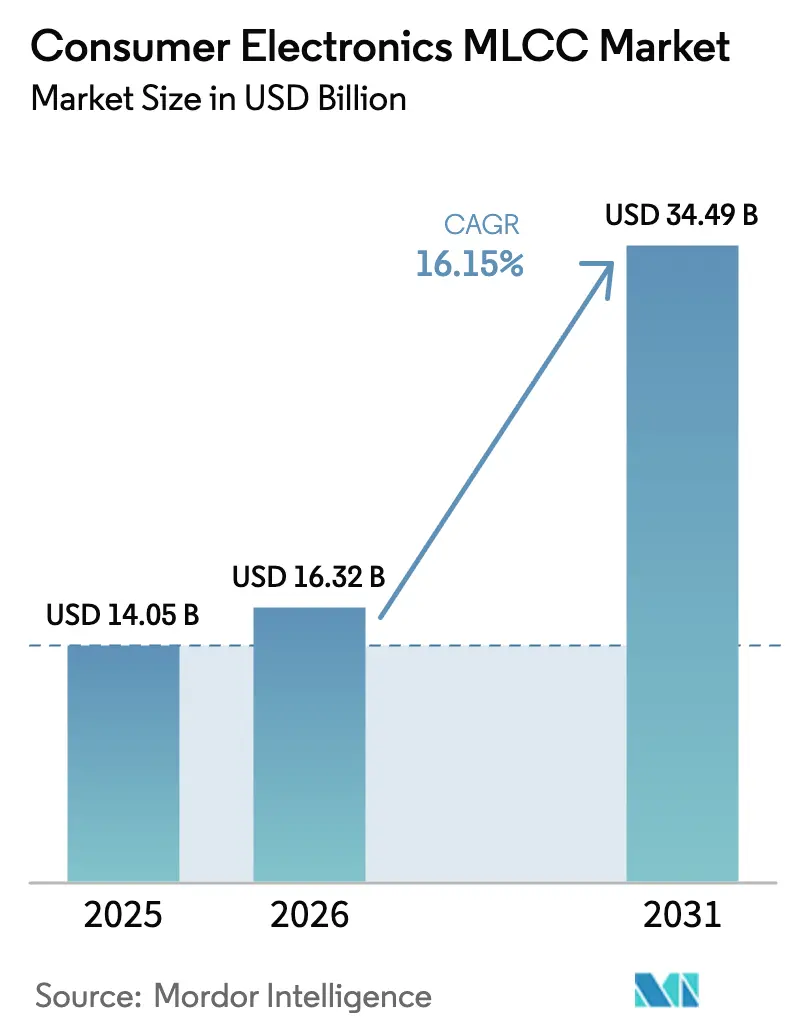

| Marktgröße (2026) | 16.32 Milliarden US-Dollar |

| Marktgröße (2031) | 34.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Consumer Electronics MLCC Marktanalyse von Mordor Intelligence

Die Marktgröße für Consumer Electronics MLCC wird im Jahr 2026 auf 16,32 Mrd. USD geschätzt, wächst ausgehend vom Wert des Jahres 2025 von 14,05 Mrd. USD, wobei die Projektionen für 2031 einen Wert von 34,49 Mrd. USD zeigen, mit einer CAGR von 16,15 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach Edge-KI-Smartphones, 5G-Mobiltelefonen und ultrakompakten Wearables erhöht den Anteil an Mehrschicht-Keramikkondensatoren (MLCC) je Gerät, während hochwertige Hochfrequenz-Architekturen die Zulieferer zu Designs mit extrem niedrigem äquivalenten Serieninduktivitätswert (ESL) drängen. Die Komponentenminiaturisierung beschleunigt sich, da Erstausrüster (OEM) vom 0402- auf den 0201-Bauform wechseln, und die fortlaufende Migration zu Kapazitätswerten im mittleren Bereich verdrängt herkömmliche Elektrolytkondensatoren in platzbeschränkten Platinen. Strenge ESG-Vorschriften für die Bariumtitanat-Beschaffung und DC-Vorspannungsabweichungen bleiben strukturelle Gegenwindkräfte, selbst während die Konsolidierung unter erstklassigen Lieferanten eine oligopolistische Versorgungslandschaft verstärkt.[1]Murata Manufacturing Co., "Finanzergebnisse Q4 GJ2024," Murata.com

Wesentliche Erkenntnisse des Berichts

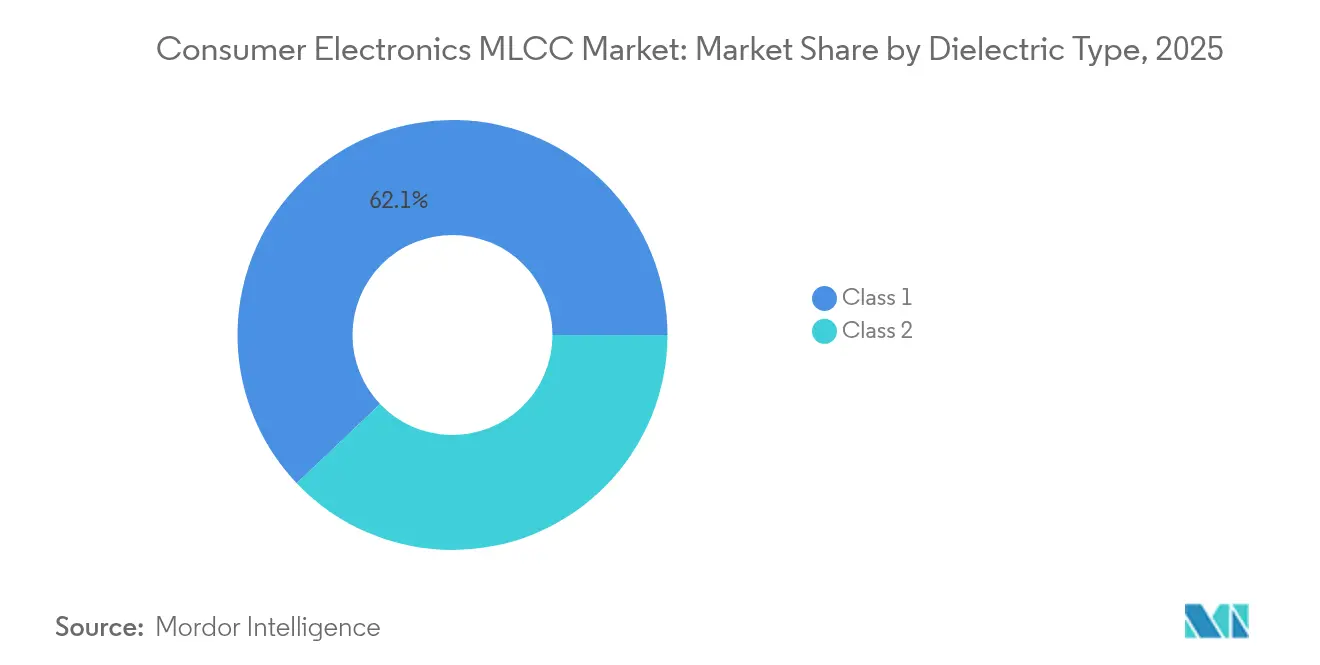

- Nach Dielektrikumstyp entfielen im Jahr 2025 62,10 % des Marktanteils im Consumer Electronics MLCC Markt auf Klasse-1-Bauelemente, wobei dieselbe Kategorie voraussichtlich die höchste CAGR von 17,12 % bis 2031 verzeichnen wird.

- Nach Gehäusegröße hielt der 0201-Bauform im Jahr 2025 einen Umsatzanteil von 55,68 % im Consumer Electronics MLCC Markt; 0402-Bauelemente werden bis 2031 voraussichtlich mit einer CAGR von 16,83 % wachsen.

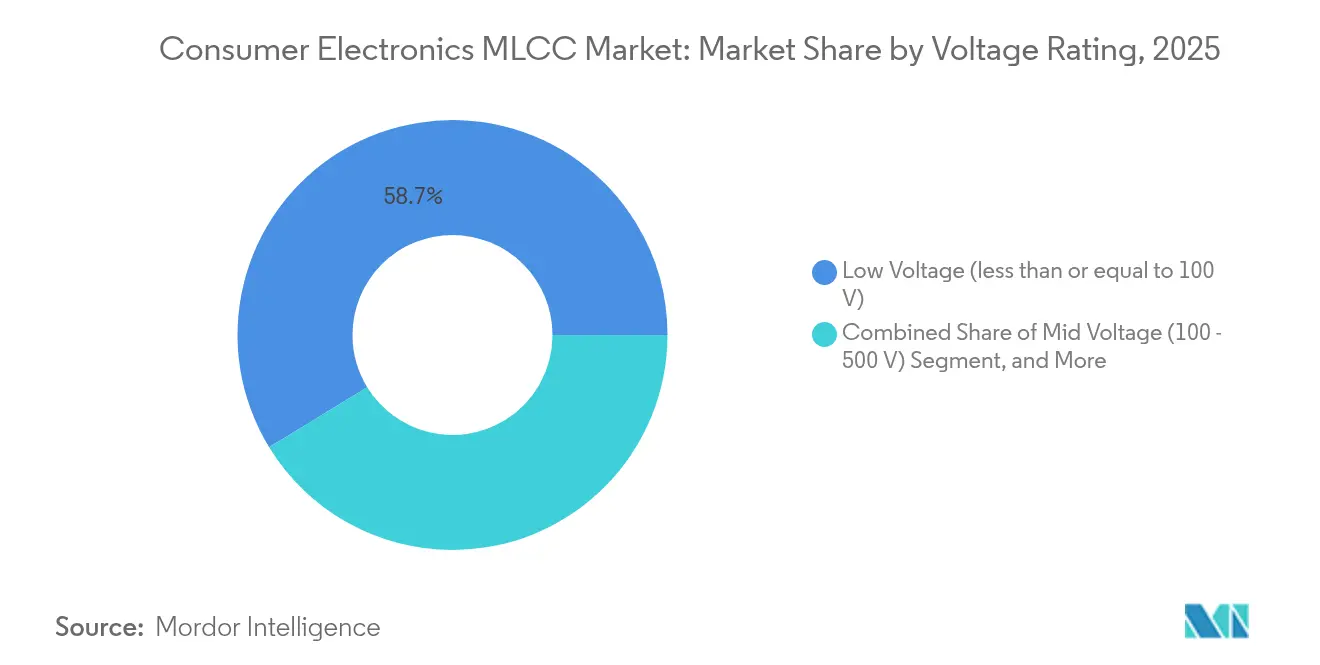

- Nach Spannungsbewertung erfassten Komponenten mit einer Bewertung von kleiner oder gleich 100 V im Jahr 2025 einen Anteil von 58,74 % an der Consumer Electronics MLCC Marktgröße und sind für das schnellste Wachstum mit einer CAGR von 16,91 % bis 2031 positioniert.

- Nach Montagestil führten Oberflächenmontage-Komponenten mit einem Anteil von 41,15 % im Jahr 2025 im Consumer Electronics MLCC Markt, während Metallkappen-Varianten voraussichtlich mit einer CAGR von 16,58 % bis 2031 wachsen werden.

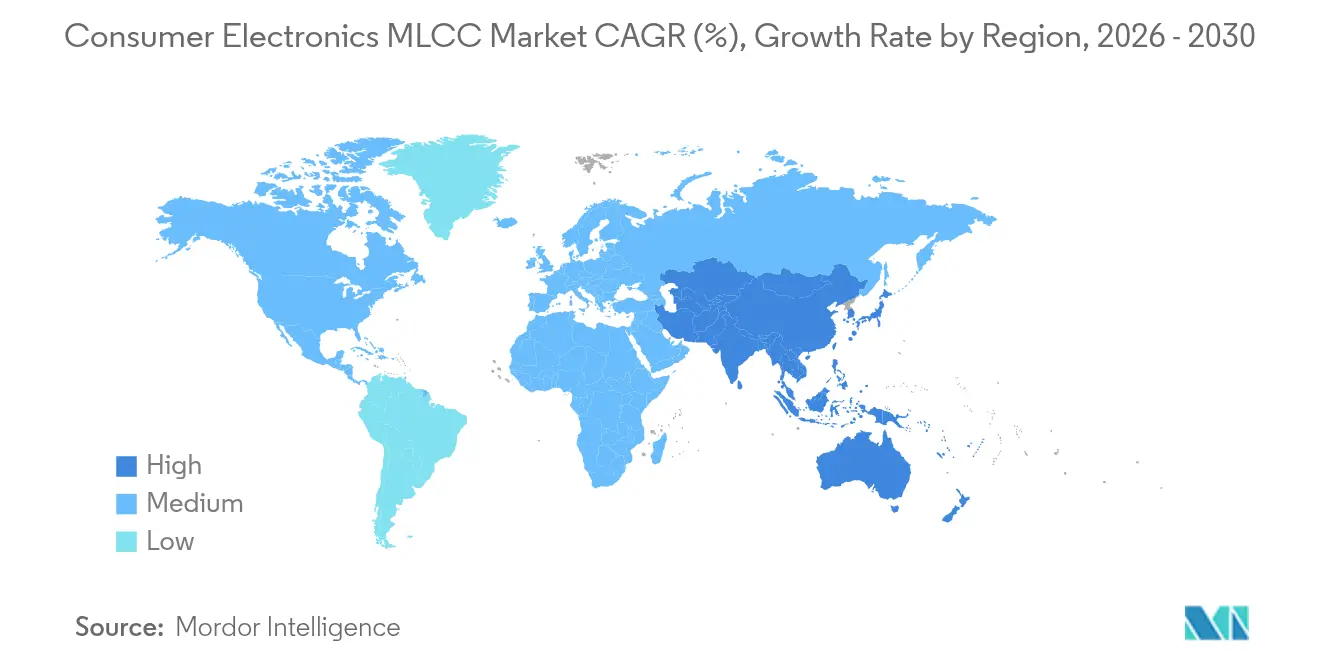

- Nach Region dominierte Nordamerika mit einem Anteil von 56,95 % im Jahr 2025 im Consumer Electronics MLCC Markt; der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 17,05 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Consumer Electronics MLCC Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Mini-Elektronik-Boom bei Smartphones und Wearables | +3.2% | Global, mit Konzentration in der asiatisch-pazifischen Fertigung | Mittelfristig (2–4 Jahre) |

| 5G- und Wi-Fi-7-Hochfrequenzarchitekturen mit Anforderung an extrem niedrige ESL-Entkopplung | +2.8% | Frühe Übernahme in Nordamerika und EU, asiatisch-pazifische Volumenfertigung | Kurzfristig (≤ 2 Jahre) |

| Übergang zu KI-zentrierten Edge-Geräten, die den MLCC-Gehalt je Platine verdoppeln | +4.1% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonsolidierung hin zu High-Cap-X7R/X5R-Produktlinien | +2.3% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| In-Package-Landseitige-MLCC-Designgewinne für SiP-Module | +1.9% | Global, mit frühen Gewinnen in fortschrittlichen Verpackungszentren | Langfristig (≥ 4 Jahre) |

| Handset-Inferenz großer Sprachmodelle treibt mehr als 2-fache DDR-Rail-Kapazität | +3.7% | Global, zunächst Premium-Gerätesegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Mini-Elektronik-Boom bei Smartphones und Wearables

Schrumpfende Geräteprofile erhöhen die MLCC-Anzahl, da Marken dünnere Formfaktoren anstreben, ohne dabei auf Funktionalität zu verzichten. Samsungs AEC-Q200-qualifizierter 1005-MLCC, der 2,2 µF bei 10 V liefert, verdeutlicht, wie Zuverlässigkeit auf Automobilniveau nun in Consumer-Designs einfließt.[2]Samsung Electro-Mechanics, "Produktkatalog 2025," Samsungsem.com Kyoceras 0201-Bauelement mit 10 µF ermöglicht einen volumetrischen Effizienzgewinn von 40 % und erlaubt Smartwatch-Herstellern, mehr Sensoren auf begrenzter Platinenfläche unterzubringen. Komponentenlieferanten haben 0603-Teile bei 100 µF validiert – ein Sprung, der sperrige Tantalkondensatoren aus Flaggschiff-Telefonen entfernt. Bis 2025 wird erwartet, dass jedes Premium-Smartphone 1.500–2.000 MLCCs integriert, wobei Wearables auf 300–400 Einheiten pro Gerät ansteigen, was den Consumer Electronics MLCC Markt als Volumenmotor festigt.

5G- und Wi-Fi-7-Hochfrequenzarchitekturen mit Anforderung an extrem niedrige ESL-Entkopplung

Millimeterwellen-5G-Mobiltelefone sind auf Entkopplungskondensatoren mit einem ESL unter 100 pH angewiesen, um das Schalten von Leistungsverstärkern im Mehrfach-Gigahertz-Bereich zu stabilisieren. Wi-Fi-7-Zugangspunkte benötigen 3–4 Mal mehr Hochfrequenz-MLCCs als Wi-Fi-6-Modelle, was ein Preisaufschlag-Segment treibt, das nun in Mainstream-Telefone migriert. Niedriginduktivitäts-0402-MLCCs werden mit einem Preisaufschlag von 40–60 % gegenüber Standardäquivalenten gehandelt, was die Lieferantenmargen erweitert und gleichzeitig die Forschung und Entwicklung an gestapelten Elektrodengeometrien beschleunigt, die parasitäre Effekte um die Hälfte reduzieren.

Übergang zu KI-zentrierten Edge-Geräten, die den MLCC-Gehalt je Platine verdoppeln

Die Inferenz großer Sprachmodelle auf dem Gerät erhöht den momentanen Strombedarf drastisch und erzwingt dichte MLCC-Arrays auf LPDDR-Stromschienen. Samsungs neuestes LPDDR5X-Speichermodul benötigt bis zu 20 Entkoppler pro Kanal, verglichen mit 8–12 bei Nicht-KI-Varianten. Neuronale Verarbeitungseinheiten, die zwischen 800 MHz und 2,5 GHz wechseln, erzeugen Oberwellenrauschen über ein breites Spektrum, was die Abhängigkeit von Breitband-MLCC-Netzwerken erhöht. Der Consumer Electronics MLCC Markt skaliert daher proportional mit jedem KI-fähigen Mobiltelefon und Laptop, der im Jahr 2025 eingeführt wird.

Lieferkettenkonsolidierung hin zu High-Cap-X7R/X5R-Produktlinien

Tier-2-Lieferanten verlassen Commodity-Niedrigkapazitätslinien, um die Kapazität auf 0603-X7R-Teile im Bereich von 47 µF–100 µF zu konzentrieren. Yageos Serie anorganischer Übernahmen unterstreicht einen Schwenk zu anwendungsspezifischen, automobil-qualifizierten MLCCs mit höheren Bruttomargen. Weniger als acht wirklich globale MLCC-Lieferanten bedienen jetzt die meisten Consumer Electronics-OEMs und formen die Verhandlungsdynamik um, während der strategische Wert gesicherter Zuteilungsvereinbarungen steigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Preisvolatilität und Verlängerung der Vorlaufzeiten | -2.1% | Global, mit akuten Auswirkungen auf Spotmärkte | Kurzfristig (≤ 2 Jahre) |

| DC-Vorspannungsinduzierte Abweichung, die die effektive Kapazität verringert | -1.8% | Global, betrifft Hochspannungsanwendungen | Mittelfristig (2–4 Jahre) |

| Akustische Lärmkonformität für dünne OLED-Smartphones | -1.3% | Global, konzentriert auf Premium-Gerätesegmente | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Bariumtitanat-Beschaffungsbeschränkungen | -2.4% | Global, mit Angebotskonzentration in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Preisvolatilität und Verlängerung der Vorlaufzeiten

MLCC-Spotpreise können während Angebotsengpässen um 200–400 % schwanken, was die Produktionsplanung für mittelständische OEMs erschwert. Samsung Electro-Mechanics verzeichnete im vierten Quartal 2024 divergierende Trends, da die MLCC-Lieferungen für die Automobilindustrie wuchsen, während die Nachfrage nach Mobiltelefonen nachließ, was den Zuteilungsdruck verdeutlicht. Vorlaufzeiten für Nischenteile erstrecken sich häufig über 26 Wochen hinaus, was Consumer-Marken dazu veranlasst, Sicherheitsbestände für neun Monate zu halten und damit Betriebskapital zu binden.

DC-Vorspannungsinduzierte Abweichung, die die effektive Kapazität verringert

Klasse-2-X7R-Kondensatoren verlieren bei 80 % der Nennspannung bis zu 70 % ihres Nennwertes; Designer dimensionieren Netzwerke routinemäßig 3–4-fach überdimensioniert, um dies zu kompensieren. Erhöhte Prozessor-Sperrschichttemperaturen verstärken diese Abweichung zusätzlich und erzwingen größere Stücklistenbudgets sowie eine Verengung der Platinenfläche, insbesondere bei faltbaren Telefonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Klasse 1 deckt Präzisions-Hochfrequenzbedarf ab

Klasse-1-Komponenten erfassten im Jahr 2025 einen Marktanteil von 62,10 % im Consumer Electronics MLCC Markt aufgrund der verlustarmen, temperaturstabilen C0G/NP0-Dielektrika, die für 5G-Hochfrequenzsynthesizer unerlässlich sind. Die Kategorie wird mit einer CAGR von 17,12 % wachsen, da Smartphones mehr Phasenarray-Antennen integrieren. Klasse-2-X7R-Teile bleiben in der Massenentkopplung dominant, verlieren aber wertmäßig gegenüber margenreicheren Klasse-1-Angeboten. Die OEM-Präferenz für automobil-qualifizierte C0G-Varianten, die AEC-Q200 erfüllen, unterstützt die Preismacht für Premium-Produkte im gesamten Consumer Electronics MLCC Markt.

Die Versorgungszuverlässigkeit verbessert sich, da führende Lieferanten Investitionen in Klasse-1-Produktionslinien mit automatisierten Brennöfen und KI-Prozesssteuerung tätigen. Dennoch begrenzen die Reinheit der Rohmaterialien und die Gleichmäßigkeit dünner Elektroden die Ausbeute, was die Eintrittsbarrieren für Newcomer hoch hält.

Nach Gehäusegröße: 0402 wird zum Mainstream-Sweet-Spot

Während 0201-Bauformen im Jahr 2025 einen beherrschenden Anteil von 55,68 % der Lieferungen hielten, standardisieren viele OEMs auf 0402 für bessere Montageerträge in Hochvolumenfabriken. Das 0402-Segment wird voraussichtlich alle anderen Größen mit einer CAGR von 16,83 % übertreffen, was einen Kompromiss zwischen Platzeinsparung und Platzierungsgenauigkeit widerspiegelt. Die Consumer Electronics MLCC Marktgröße für 0402-Teile wird sich schnell ausweiten, da automatisierte Linien eine Platzierungstoleranz von unter 25 µm erreichen. Größere 0603- bis 1210-Größen bleiben in der batterieseitigen Filterung vorherrschend, wo höhere Spannungsbewertungen obligatorisch sind.

Nach Spannungsbewertung: Komponenten mit kleiner oder gleich 100 V dominieren Handset-Stücklisten

Niederspannungs-MLCCs machten im Jahr 2025 einen Anteil von 58,74 % aus und werden bis 2031 die schnellste CAGR von 16,91 % liefern, da nahezu alle mobilen Subsysteme unter 12 V betrieben werden. Die Consumer Electronics MLCC Marktgröße, die allein an USB-C-Schnellladeregler gebunden ist, expandiert, da neue Profile mit 20 V / 5 A Kapazität mit niedrigem ESL und hoher Ripple-Stromkapazität erfordern. Mittelspannungsteile (100–500 V) dienen GaN-Schnelllademodulen, während Kondensatoren über 500 V in OLED-Treiberplatinen eine Nische bleiben.

Nach Montagestil: Metallkappen-Varianten verzeichnen die schnellsten Gewinne

Die Oberflächenmontagetechnologie (SMT) lieferte im Jahr 2025 einen Umsatzanteil von 41,15 %, aber Metallkappen-Anschlüsse werden eine CAGR von 16,58 % verzeichnen, da die Falltestschwellen bei Premium-Telefonen steigen. Metallkappen-MLCCs reduzieren Risse auf Platinenebene bei Vibrationstests um 80 % und locken Handset-Hersteller an, die strenge Zuverlässigkeitsprüfungen bestehen müssen. Radialanschluss-Angebote behalten eine Nische bei Audiophil-Geräten, wo das Durchsteckmontage-Löten Mikrophoneffekte minimiert.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 56,95 % des Umsatzes, da die Durchdringung von Flaggschiff-Telefonen 85 % überstieg und Hyperscale-Rechenzentrumsbauten KI-Beschleunigerkarten integrierten, die die MLCC-Anzahl je Platine vervierfachen. Die enge Zusammenarbeit zwischen Chip-Designern aus dem Silicon Valley und erstklassigen Kondensatorlieferanten beschleunigt die frühe Übernahme von ESL-Teilen unter 100 pH und hält den Consumer Electronics MLCC Markt fest in Premium-Segmenten verankert.

Der asiatisch-pazifische Raum wird von 2026 bis 2031 voraussichtlich eine CAGR von 17,05 % verzeichnen und seine Rolle als größte Fertigungsbasis und am schnellsten wachsendes Nachfragezentrum festigen. Massive Investitionen japanischer und südkoreanischer Unternehmen in Malaysia, den Philippinen und Vietnam erweitern die regionale Produktion von Hochkapazitäts-X7R/X5R-Linien, während chinesische OEMs weiterhin Mittelklasse-Smartphones skalieren und die Volumenstabilität sicherstellen. Staatliche Anreize für fortschrittliche Verpackungsanlagen in Taiwan fördern ebenfalls In-Package-MLCC-Innovationen.

Europa und der Rest der Welt liegen beim absoluten Volumen zurück, verzeichnen aber stetige Gewinne durch die Elektrifizierung im Automobilbereich und die Überschneidung von Industrieautomatisierung mit hochwertiger Consumer-Elektronik. Deutsche OEMs spezifizieren zunehmend AEC-Q200-MLCCs in Premium-True-Wireless-Ohrhörern, um sich durch Zuverlässigkeit zu differenzieren, während Smartphone-Montagestandorte im Nahen Osten steuerlich begünstigte Endeinheitenlieferungen nach Afrika und Osteuropa ermöglichen. Die Lieferkettenvielfalt inmitten geopolitischer Spannungen verleiht regionalen Zweibezugsprogrammen zusätzlichen Schwung.

Wettbewerbslandschaft

Der Consumer Electronics MLCC Markt ist konzentriert: Murata hält einen globalen Marktanteil von rund 34 %, Samsung Electro-Mechanics 24 % und TDK rund 12 %, was ein Oligopol bildet, das Preiszyklen und Zuteilungsregeln beeinflusst. Skaleneffekte, proprietäre Dielektrikumschemien und geschlossene Rohstoffketten schaffen gewaltige Eintrittsbarrieren für Späteinsteiger.

Strategische Investitionen konzentrieren sich auf vollautomatisierte Reinraumlinien, KI-gesteuerte visuelle Inspektionssysteme und Sinteröfen der nächsten Generation, die Dielektrikumschichten unter 1 µm brennen können. Muratas JPY-46-Mrd.-Moriyama-Innovationszentrum, das 2026 in Betrieb gehen soll, unterstreicht ein Kapazitätsrennen, das auf ultraminiaturisierte Hochkapazitätskomponenten ausgerichtet ist. Samsung Electro-Mechanics investiert KRW 500 Mrd. in 0201-Kapazitäten und zielt dabei auf faltbare Telefone und Edge-KI-Laptops ab. TDKs jüngste Expansion in China verdoppelt die MLCC-Produktion in automobil-qualifizierter Ausführung und veranschaulicht die branchenübergreifende Hebelwirkung zwischen Infotainment-Modulen und erstklassigen Consumer-Geräten.

Kleinere Spezialisten wie Walsin und Kyocera besetzen Nischen bei ultra-niedrigem ESL oder landseits eingebetteten MLCCs. Vertikale Integrationsschritte von Yageo, einschließlich Übernahmeaktivitäten im Jahr 2024, deuten auf eine mittelfristige Verschiebung hin zu einem Markt mit sechs bis sieben Teilnehmern hin. Folglich drehen sich die OEM-Risikominimierungsstrategien um die Doppelbeschaffung kritischer Bauformen und den Abschluss mehrjähriger Kapazitätsreservierungsverträge.

Marktführer im Consumer Electronics MLCC-Bereich

Kyocera AVX Components Corporation (Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Samsung Electro-Mechanics stellte den ersten AEC-Q200-MLCC für LiDAR vor, der 2,2 µF in der Größe 1005 bei 10 V liefert.

- Januar 2025: Murata schloss sein JPY-46-Mrd.-Moriyama-Innovationszentrum ab, das auf automatisierte MLCC-Fertigung ausgerichtet ist.

- Dezember 2024: TDK investierte 150 Mio. USD, um die chinesische MLCC-Kapazität für die Überschneidung mit dem Automobilbereich und Premium-Consumer-Geräten zu erweitern.

- Oktober 2024: Yageo schloss die Übernahme von Shibaura Electronics ab und festigte damit die vertikale Integration bei High-Cap-MLCCs.

Umfang des globalen Consumer Electronics MLCC Marktberichts

Klimaanlage, Desktop-PCs, Spielekonsolen, HDDs und SSDs, Laptops, Drucker, Kühlschrank, Smartphones, Smartwatches, Tablets, Fernsehgeräte, Sonstige werden als Segmente nach Gerätetyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210, Sonstige werden als Segmente nach Gehäusegröße abgedeckt. 10 V bis 30 V, Über 30 V, Unter 10 V werden als Segmente nach Spannung abgedeckt. 10 µF bis 100 µF, Unter 10 µF, Über 100 µF werden als Segmente nach Kapazität abgedeckt. Klasse 1, Klasse 2 werden als Segmente nach Dielektrikumstyp abgedeckt. Asiatisch-pazifischer Raum, Europa, Nordamerika werden als Segmente nach Region abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialanschluss |

| Oberflächenmontage |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Rest der Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Sonstige Gehäusegrößen | ||

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) | |

| Mittelspannung (100–500 V) | ||

| Hochspannung (über 500 V) | ||

| Nach MLCC-Montagetyp | Metallkappe | |

| Radialanschluss | ||

| Oberflächenmontage | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Eine Art Kondensator, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitenden Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Menge an Energie, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Eine Art Kondensator, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitenden Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Menge an Energie, die im Kondensator gespeichert werden kann. |

| Spannungsbewertung | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitenden Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete Dielektrikumsmaterialien Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode der elektronischen Komponentenmontage, bei der Komponenten direkt auf die Oberfläche einer gedruckten Leiterplatte (PCB) montiert werden, anstatt durch Durchsteckmontage. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn sie Lötprozessen unterzogen wird. Eine gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionsfähigkeit von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist für Automobil-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs durch mechanische Belastung durch Biegen oder Verbiegen der Leiterplatte Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit durch Faktoren wie Temperatur, Feuchtigkeit und angelegte Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Mio. USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, häufig kategorisiert in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich, was unterschiedliche Spannungsniveaus anzeigt. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe, wie Blei, Quecksilber, Cadmium und andere, bei der Herstellung von MLCCs einschränkt und so den Umweltschutz und die Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs an einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialanschluss, die die verschiedenen Montagekonfigurationen angibt. |

| Dielektrikumstyp | Die Art des in MLCCs verwendeten Dielektrikumsmaterials, häufig kategorisiert in Klasse 1 und Klasse 2, die unterschiedliche Dielektrikumseigenschaften und Leistungsmerkmale repräsentieren. |

| Niederspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedriger Kapazitätsbereich | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlerer Kapazitätsbereich | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hoher Kapazitätsbereich | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer gedruckten Leiterplatte (PCB) konzipiert sind und eine effiziente Raumnutzung sowie automatisierte Montage ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, gekennzeichnet durch ein hohes Stabilitätsniveau, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur. Sie eignen sich für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie eignen sich für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich auf Kapazitätsänderungen über die Temperatur reagieren. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu verbessern und vor äußeren Einflüssen wie Feuchtigkeit und mechanischer Belastung zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Anschlüsse radial vom Keramikkörper abgehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich hinweg aufrechtzuerhalten und so einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste bei Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Markts entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätemetriken wie Befestigungsrate, Verkäufe, Produktionsvolumen und Durchschnittlicher Verkaufspreis. Darüber hinaus haben wir zukünftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie geschätzt. Vorlaufzeiten wurden ebenfalls bestimmt, um die Marktdynamik durch das Verständnis der für Produktion und Lieferung erforderlichen Zeit zu prognostizieren und so die Genauigkeit unserer Projektionen zu verbessern.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Vorlaufzeiten, Trends bei Rohstoffpreisen, die in der MLCC-Fertigung verwendet werden, Automobilverkaufsdaten, Verkaufszahlen für Consumer-Elektronik und Verkaufsstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose bestimmt und das Prognosemodell auf der Grundlage dieser identifizierten Variablen entwickelt.

- Schritt 3: Marktmodell erstellen: In diesem Schritt nutzten wir Produktionsdaten und wichtige Branchentrend-Variablen wie Durchschnittspreise, Befestigungsraten und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu konstruieren. Durch die Integration dieser kritischen Variablen entwickelten wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken und erleichterten damit fundierte Entscheidungen in der MLCC-Marktlandschaft.

- Schritt 4: Validieren und Abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform