Marktgröße und Marktanteil des chinesischen MLCC-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

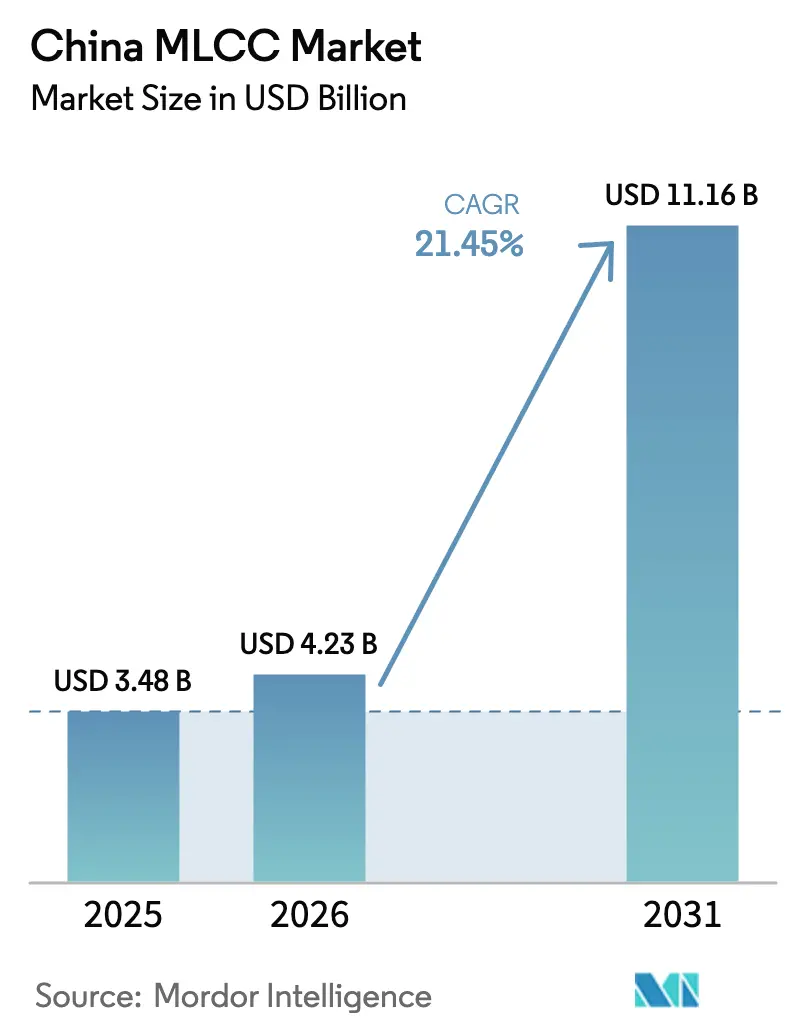

| Marktgröße im Basisjahr (2025) | 3.48 Milliarden US-Dollar |

| Marktgröße (2026) | 4.23 Milliarden US-Dollar |

| Marktgröße (2031) | 11.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen MLCC-Marktes durch Mordor Intelligence

Die Marktgröße des chinesischen MLCC-Marktes wurde im Jahr 2025 auf USD 3,48 Milliarden geschätzt und soll von USD 4,23 Milliarden im Jahr 2026 auf USD 11,16 Milliarden bis 2031 wachsen, bei einer CAGR von 21,45 % während des Prognosezeitraums (2026–2031). Beschleunigte 5G-Ausbauprogramme, die rasche Einführung von Elektrofahrzeugen und die Installation von KI-Servern bilden das Fundament dieses starken Wachstumsausblicks und stärken Chinas politisches Ziel der Selbstversorgung bei elektronischen Komponenten. Globale Marktführer nutzen ihre technische Größe, um Premium-Nischen zu verteidigen, während inländische Anbieter auf mittlere Volumensegmente abzielen, um von der lokalen Nachfrage zu profitieren. Staatliche Anreize senken die Kapitalkosten für neue Halbleiterfabriken und fördern Geräteaufrüstungen, die Technologielücken schließen. Gleichzeitig erzeugen Schwankungen bei Rohstoffpreisen und Überangebotzyklen kurzfristige Ertragsvolatilität für kleinere Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

- Nach Dielektrikumstyp hielt Klasse I im Jahr 2025 einen Marktanteil von 62,05 % am chinesischen MLCC-Markt; für Klasse II wird eine Ausweitung mit einer CAGR von 23,20 % bis 2031 prognostiziert.

- Nach Gehäusegröße entfiel auf die Größe 201 im Jahr 2025 ein Anteil von 55,90 % an der Marktgröße des chinesischen MLCC-Marktes, während für die Größe 402 bis 2031 eine CAGR von 22,95 % projiziert wird.

- Nach Spannung erfassten Niederspannungsteile ≤100 V im Jahr 2025 einen Anteil von 58,80 % an der Marktgröße des chinesischen MLCC-Marktes und verzeichnen bis 2031 eine CAGR von 23,05 %.

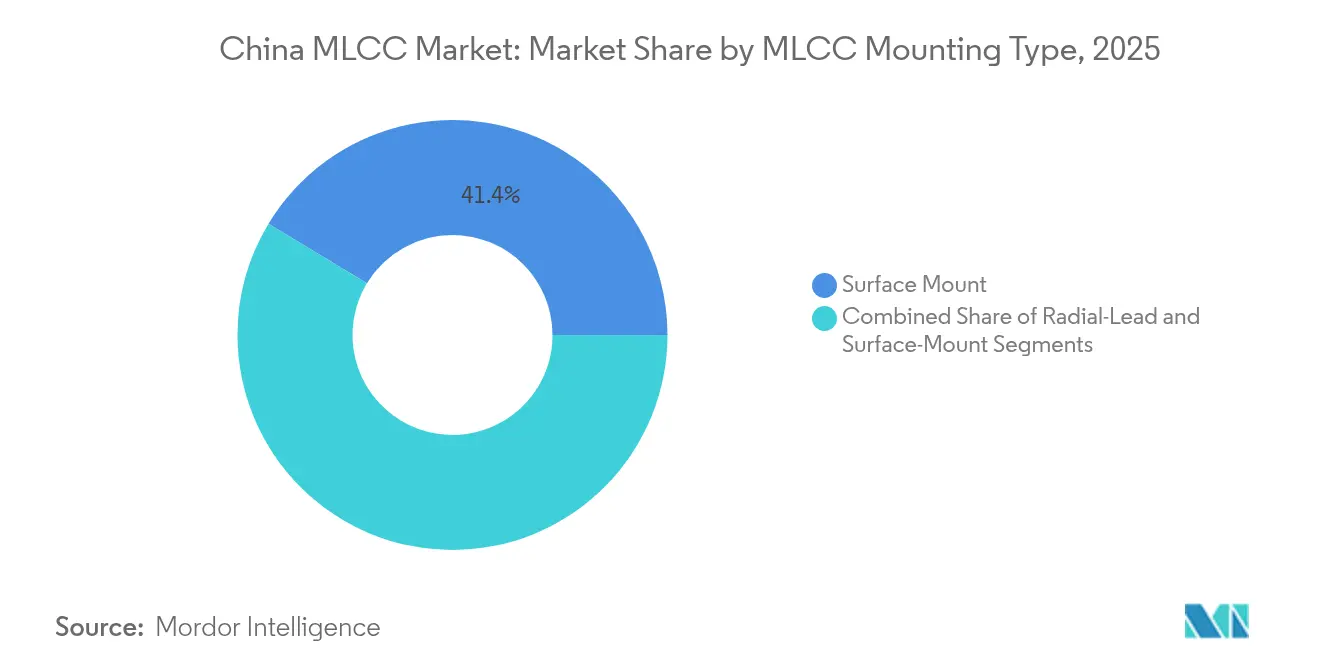

- Nach MLCC-Montageart hielten Oberflächenmontagekonstruktionen im Jahr 2025 einen Marktanteil von 41,35 % am chinesischen MLCC-Markt; Metallkappenformate verzeichnen die schnellste CAGR von 22,50 % bis 2031.

- Nach Endanwendung führte die Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 50,85 %, während die Nachfrage nach MLCC in der Automobilindustrie voraussichtlich mit einer CAGR von 22,90 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen MLCC-Marktes

Analyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Miniaturisierung und steigende Kapazitätsnachfrage bei Smartphones/IoT | +4.2% | Elektronikzentren Shenzhen–Guangzhou | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und ADAS fördern den MLCC-Inhalt in Fahrzeugen | +5.8% | Automobilcluster Shanghai, Shenzhen, Guangzhou | Langfristig (≥ 4 Jahre) |

| Kapazitätsausbau der 5G/KI-Server-Infrastruktur | +6.1% | Tier-1-Städte und nationale Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für inländische MLCC-Kapazitäten | +3.4% | Landesweit mit regionalen Finanzierungsunterschieden | Langfristig (≥ 4 Jahre) |

| Fortschrittliche Dünnschicht-MLCC-Fabriken für Implantate und Wearables | +1.9% | Küstenorientierte Exportregionen | Mittelfristig (2–4 Jahre) |

| Nickelpreis-Absicherung und Einführung einer wertschöpfungsorientierten Preisgestaltung | +0.7% | Chinesische globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsausbau der 5G/KI-Server-Infrastruktur

China betreibt 4,25 Millionen 5G-Basisstationen und plant, bis 2025 die Marke von 4,5 Millionen zu überschreiten, wobei jeder Standort deutlich mehr Kondensatoren benötigt als seine 4G-Entsprechungen. KI-Server verbrauchen 3.000–4.000 MLCCs, verglichen mit weniger als 1.000 in herkömmlichen Einheiten, sodass die Expansion von Hyperscale-Rechenzentren die Nachfrage nach Mittelspannungs-Klasse-I- und Klasse-II-Teilen vervielfacht. [1]Machine Yearning, „Silicon Vanguard: Ranking China's Domestic Chip Leaders”, machineyearning.io Inländische Anbieter in der Nähe von Telekommunikations-OEM-Clustern sichern sich Schnellaufträge, während ausländische Marktführer Hochkapazitätsgüten mit etablierten automobilen Zuverlässigkeits-Benchmarks liefern. Durch die Politik geförderte Edge-Computing-Pilotprojekte weiten den Einsatzbereich weiter aus. Kurze Komponentenlebenszyklen in 5G-Funksystemen verkürzen die Austauschintervalle und schaffen eine wiederkehrende Umsatzschicht. Diese positive Nachfragespirale unterstreicht die zentrale Rolle, die der chinesische MLCC-Markt in globalen Lieferketten für passive Komponenten spielt.

Elektrifizierung und ADAS fördern den MLCC-Inhalt in Fahrzeugen

Elektrofahrzeuge verwenden 12.000–18.000 Kondensatoren, verglichen mit 3.000–10.000 in Verbrennungsmodellen, was die Stücklistenwerte pro Fahrzeug für MLCCs erhöht. [2]Samsung Electro-Mechanics, „Samsung erweitert die MLCC-Versorgung für Fahrzeuge an BYD”, kedglobal.com Die Verkäufe von Fahrzeugen mit neuer Energie überstiegen im Jahr 2023 7,76 Millionen Einheiten, was 35,7 % der inländischen Personenkraftwagenlieferungen entspricht, und befinden sich weiterhin auf einem Aufwärtstrend. Hochspannungsantriebsstränge, Siliziumkarbid-Wechselrichter und ADAS-Module erfordern robuste X7R- und C0G-Güten, die einen Preisaufschlag des Dreifachen gegenüber Commodity-Teilen erzielen. Samsung Electro-Mechanics hat kürzlich millionenschwere Lieferaufträge von BYD für LiDAR-spezifische MLCCs gesichert, was eine Ausweitung der Design-Win-Möglichkeiten signalisiert. Lokale Behörden bündeln Steuergutschriften mit Subventionen für Werksansiedlungen und ermutigen Kondensatorhersteller, Produktionslinien in der Nähe von Automobil-Hubs anzusiedeln. Kontinuierliche ADAS-Funktions-Upgrades gewährleisten ein stetiges langfristiges Mengenwachstum.

Miniaturisierung und steigende Kapazitätsnachfrage bei Smartphones/IoT

Flaggschiff-Smartphones integrieren nahezu 1.000 MLCCs, und jede Generation erfordert kleinere Bauformen ohne Beeinträchtigung der Kapazität. Muratas 006003-Zoll-Bauelement ist nur 0,16 mm × 0,08 mm groß und speichert dennoch 47 µF, was das Tempo der Formfaktor-Komprimierung verdeutlicht. IoT-Sensoren, Wearables und Smart-Home-Gateways folgen einem ähnlichen Trend und erweitern die Anwendungsvielfalt für kleine Klasse-II-Kondensatoren. Chinesische Smartphone-ODMs im Pearl-River-Delta übernehmen diese Teile schnell und verkürzen die Qualifikationszyklen für lokale Lieferanten. Integrierte passive Bauelemente reduzieren den Platzbedarf auf der Leiterplatte, sodass OEMs größere Akkus und neue HF-Antennen einbauen können. Infolgedessen steht der chinesische MLCC-Markt unter zunehmendem Druck, engere Maßtoleranzen und eine erhöhte volumetrische Effizienz zu liefern.

Staatliche Anreize für inländische MLCC-Kapazitäten

Pekings Zukunftsindustrienplan listet passive Komponenten als prioritäre Ziele auf und erschließt Steuerabzüge, subventioniertes Land und zinsgünstige Kredite für Kondensatorfabriken. Das Geräteumrüstungspaket 2025 weitet die Förderung auf MLCC-Produktionsanlagen aus und verkürzt die Kapitalrückzahlungszeiträume für mittelgroße Unternehmen. Förderpools finanzieren auch die Forschung zu Dielektrikumpulvern an führenden Universitäten und verbessern so den Zugang zu proprietären Formulierungen. Provinzregierungen konkurrieren darum, Ankerprojekte anzusiedeln, und bündeln häufig Stromtarif-Rabatte und Talentförderungen. Diese Anreize ermöglichen es inländischen Akteuren, Pilotlinien auf Massenproduktionsvolumina zu skalieren und sich schneller als in früheren Jahrzehnten für höhere Zuverlässigkeitsgüten zu qualifizieren. Langfristig sollte der politische Schwung die Importabhängigkeit bei kritischen Telekommunikations- und Automobil-Kondensatoren verringern und die Widerstandsfähigkeit der Lieferkette stärken.

Analyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende Überangebotszyklen und Preisverfallzyklen | -2.8% | Globale Marktdynamiken, die chinesische Fabriken beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Rohstoffkosten für Nickel und Kupfer | -1.6% | Rohstoffmärkte prägen chinesische Produktionskosten | Mittelfristig (2–4 Jahre) |

| Begrenzte Hochleistungsfertigungskapazitäten bei inländischen Produzenten | -1.3% | Landesweit, am stärksten außerhalb der küstennahen Technologiekorridore | Mittelfristig (2–4 Jahre) |

| Lange Qualifikationszyklen für Automobil-/Hochzuverlässigkeits-MLCCs | -1.1% | Globale OEM-Standards beeinflussen chinesische Lieferanten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Überangebotszyklen und Preisverfallzyklen

Die MLCC-Branche schwankt zwischen Engpässen und Überschüssen. Commodity-X5R- und X7R-Teile verzeichneten 2019 und erneut nach dem pandemiebedingten Nachfrageanstieg 2022 starke Spotpreiskorrekturen. Globale Marktführer priorisieren nun margenstarke Automobilgüten, was Einsteigersegmente durch preisorientierte Anbieter überfüllt. Chinesische Hersteller mit dünnen Kapitalpuffern geraten in eine Margenzange, wenn die Vorlaufzeiten wieder zur Normalität zurückkehren. Endnutzer, die sich der Überangebotsrisiken bewusst sind, handeln vierteljährliche Preisbindungen aus, was die Umsatztransparenz dämpft. Diese zyklische Natur dämpft das kurzfristige Wachstum des chinesischen MLCC-Marktes, auch wenn die säkulare Nachfrage intakt bleibt.

Volatilität bei den Rohstoffkosten für Nickel und Kupfer

Nickel und Kupfer machen einen erheblichen Anteil der Elektrodenpastenkosten aus, und beide Metalle verzeichneten im letzten Zyklus zweistellige Preisveränderungen. [3]TTI Inc., „MLCC-Rohstoffkostentrends”, ttiinc.com Die begrenzte vertikale Integration setzt viele lokale MLCC-Unternehmen der Spotmarktvolatilität aus, während japanische Wettbewerber mit langfristigen Verträgen und firmeneigenen Pulverlinien absichern. Kostenschwankungen komprimieren die Bruttomarge und verzögern Investitionsentscheidungen für die Produktionsknoten der nächsten Generation. Kleinere Anbieter haben Schwierigkeiten, indexbasierte Preisformeln einzuführen, die Metallkosten an Kunden weitergeben. Bis die inländischen Pulverlieferketten reifen, wird das Rohstoffrisiko die Rentabilität des chinesischen MLCC-Marktes weiterhin belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Dominanz von Klasse I treibt Präzisionsanwendungen an

Klasse-I-Kondensatoren machten im Jahr 2025 62,05 % des Marktanteils am chinesischen MLCC-Markt aus, angetrieben durch stetige Aufträge aus 5G-Taktschaltkreisen und Fahrzeugmotorsteuermodulen. Das Segment profitiert von minimaler Kapazitätsdrift über Temperaturschwankungen hinweg, eine Eigenschaft, die von OEMs in der Luft- und Raumfahrt sowie der industriellen Automatisierung geschätzt wird. Ingenieurteams spezifizieren C0G/NP0-Teile für HF-Filter, da hohe Gütefaktoren die Signalintegrität erhalten. Der inländische Hersteller Dalian Dalicap konzentriert sich auf diese Hochfrequenzgüten, eine Ausrichtung, die mit der Verdichtung von Telekommunikationsbasisstationen übereinstimmt. Die Nachfrage entsteht auch bei medizinischen Bildgebungsgeräten, wo Linearität entscheidend ist.

Im Gegensatz dazu wird erwartet, dass Klasse-II-Bauelemente mit einer schnelleren Rate von 23,20 % CAGR bis 2031 wachsen, da Smartphones, Wearables und KI-Server höhere Kapazitäten auf engem Raum erfordern. Hersteller kombinieren raffinierte Bariumtitanat-Keramiken mit Nickelelektroden für volumetrische Gewinne. Globale Marktführer führen die Technologiekurve an, doch lokale Unternehmen investieren in Dünnschichtstapelung, um den Rückstand aufzuholen. Staatliche F&E-Förderungen kompensieren Werkzeugkosten und ermöglichen die Entwicklung von Pilotlinien für X7R mit über 100 Schichten. Da die Kapazitäten weiter hochgefahren werden, wird der chinesische MLCC-Markt voraussichtlich seine Klasse-I-Führerschaft in Wertbegriffen behalten, während Klasse II das Mengenwachstum antreibt.

Nach Gehäusegröße: Miniaturisierung beschleunigt die Einführung der Größe 402

Das allgegenwärtige Format 201 erfasste im Jahr 2025 55,90 % der Marktgröße des chinesischen MLCC-Marktes, dank seiner breiten Einführung in Handgeräten und Notebooks. Sein Kosten-Leistungs-Verhältnis eignet sich für Massenmarkt-Leiterplatten. Dennoch übertreffen 402-Teile alle Größen mit einer CAGR von 22,95 %, da OEMs immer mehr Elektronik in begrenztem Volumen unterbringen. Muratas 47-µF-0402-Kondensator bestätigt die technische Machbarkeit und veranlasst ODMs, Stromschienen neu zu gestalten. KI-Server-Motherboards folgen dem gleichen Ansatz: kleinere Entkopplungskondensatoren, freie Routing-Schichten und verbesserte Luftzirkulation.

Chinesische Lieferanten sehen Chancen, müssen aber das Gießen von ultraschmalem Dielektrikumband und fehlerfreie Laminierung beherrschen. Ausbeutverluste haben einen verstärkten Kosteneffekt bei kleinen Größen, sodass Prozesskontrollen entscheidend werden. Ausländische Anbieter nutzen jahrzehntelanges Know-how bei Keramikaufschlämmungen, um die Zuverlässigkeit zu sichern. Mit zunehmendem Volumen sollten Lernkurveneffekte die Kostenhürden senken und lokalen Neueinsteigern ermöglichen, die Importabhängigkeit zu verringern. Insgesamt verstärkt die Miniaturisierung das strategische Gewicht des chinesischen MLCC-Marktes in globalen Liefernetzwerken.

Nach Spannung: Niederspannungsanwendungen behaupten Marktführerschaft

Niederspannungsbauelemente mit ≤100 V hielten im Jahr 2025 einen Anteil von 58,80 % an der Marktgröße des chinesischen MLCC-Marktes, was die steigende Nachfrage aus Smartphones, Laptops und 5G-Funksystemen widerspiegelt. Designer bevorzugen diese Teile für Logik-Pegel-Schienen, wo ESR- und ESL-Werte die Signalqualität erheblich beeinflussen. Der laufende Übergang zu DDR5-Speicher erhöht die Entkopplungsspannungsschwellen auf 25 V, aber viele Verbraucherleiterplatten bleiben unter 12 V und erhalten hohe Laufzeiten.

Mittelspannungsgeräte (100–500 V) und Hochspannungsgeräte, wie Bordladegeräte, Solarwechselrichter und industrielle Antriebe, richten sich an Anwendungen, die von hoher Wellenstromtoleranz profitieren. Die Elektrifizierung von Fahrzeugen bringt ≥800-V-Batteriepakete in den Mainstream, was Lieferanten dazu veranlasst, X8R-Dielektrikumvarianten zu zertifizieren. Inländische Anbieter verlassen sich noch auf importiertes hochreines Nickelpulver für dicke Elektroden, doch im Bau befindliche Joint-Venture-Pulveranlagen könnten die Gleichung verändern. Somit balanciert der chinesische MLCC-Markt volumengetriebene Niederspannungsverkäufe mit margenstarken Hochspannungserweiterungen.

Nach MLCC-Montageart: Oberflächenmontagetechnologie treibt Integration voran

Oberflächenmontagekondensatoren hielten im Jahr 2025 einen Marktanteil von 41,35 % am chinesischen MLCC-Markt, was den nahezu universellen Einsatz von SMT-Linien bei Auftragshersteller widerspiegelt. Die Automatisierung mit Gurtband verkürzt die Zykluszeiten und reduziert den Personalaufwand – Vorteile, die im riesigen EMS-Ökosystem von Shenzhen verstärkt werden. Radialanschluss- und Axialteile bleiben in Wartungs-, Reparatur- und Betriebsbeständen bestehen, wo die Durchsteckmontage-Stabilität noch relevant ist.

Metallkappenstile werden voraussichtlich bis 2031 eine CAGR von 22,50 % verzeichnen, angetrieben durch die Nachfrage nach robuster Vibrationsbeständigkeit und überlegener Wärmeableitung in EV-Antriebssträngen und Industriewechselrichtern. Koreanische und japanische Unternehmen nutzen proprietäre Kupferbasiskappen und reflötbare Anschlüsse. Chinesische Akteure erforschen stromloses Nickel-Palladium-Gold-Finishing, um deren thermische Ermüdungsgrenzen zu erreichen. Da die Leistungsdichten weiter steigen, werden die Mengen bei Metallkappen wahrscheinlich zunehmen und die Produktmischung des chinesischen MLCC-Marktes vertiefen.

Nach Endanwendung: Führerschaft der Unterhaltungselektronik steht vor der Herausforderung durch die Automobilindustrie

Die Unterhaltungselektronik machte im Jahr 2025 50,85 % des Marktanteils am chinesischen MLCC-Markt aus, dank stetiger Smartphone-Erneuerungszyklen und einer großen Basis an Haushaltsgeräten. ODM-Cluster in Dongguan und Huizhou bevorzugen lokalisierte Beschaffung, was inländischen Marken Buchungshebelwirkung während Zuteilungsphasen verschafft. Wearable-Lieferungen bringen inkrementelles Mengenwachstum, wenn auch zu niedrigeren Durchschnittsverkaufspreisen.

Die Nachfrage nach MLCC in der Automobilindustrie wächst am schnellsten mit einer CAGR von 22,90 %, da die Stückzahlen von batterie-elektrischen Fahrzeugen steigen und die ADAS-Durchdringung zunimmt. Jedes Level-2-Autonomie-Upgrade fügt Radar-, LiDAR- und Kameramodule hinzu, die zusammen Tausende von Kondensatoren beherbergen. Telekommunikationsinfrastruktur, industrielle Automatisierung und Medizingeräte diversifizieren die Einnahmequellen und dämpfen das zyklische Risiko. Dieser sich ausweitende Anwendungstrichter stärkt die Relevanz des chinesischen MLCC-Marktes über verschiedene Technologie-Roadmaps hinweg.

Geografische Analyse

Die Kondensatorproduktion konzentriert sich im Pearl-River-Delta, wo Guangdong Viiyong eine Führungsposition beansprucht und die Hongkonger Logistik für die Exportabfertigung nutzt. Das benachbarte Shenzhen beherbergt Smartphone-ODMs, die enorme Mengen verbrauchen und kurze Versorgungsschleifen gewährleisten. Die Provinz Jiangsu ist mit multinationalen Konzernen ausgerichtet; Murata betreibt mehrere Werke in Wuxi, und Samsung Electro-Mechanics unterhält eine Linie in Tianjin, was technische Wechselbestäubung fördert. Diese Küstenzentren profitieren von ausgereiften Lieferketten für Kupferfolie, Keramikpulver und hochpräzise Siebdruckmaschinen.

Das Yangtze-Flussdelta baut durch das EV-Ökosystem Shanghais an Dynamik auf und zieht hochwertige Bestellungen für MLCC-Güten der Automobilqualität an. Lokale Regierungen finanzieren Talentprogramme, die Kondensatorunternehmen mit Elektroantriebsforschern verbinden und die Materialinnovation beschleunigen. Der nördliche Dalian-Cluster Chinas ist auf HF-Güte-Klasse-I-Produkte spezialisiert, unterstützt durch Universitätslabore, die sich auf Mikrowellenkeramiken konzentrieren. Seine Hafenanlagen erleichtern auch die Einfuhr von Nickelpulver, das für Basismetallelektroden kritisch ist.

Westliche Provinzen, die historisch gesehen in der Elektronik unterentwickelt waren, beginnen, neue Fabriken anzuziehen, da Behörden Stromrabatte im Zusammenhang mit erneuerbaren Energieprojekten anbieten. Die Umsiedlung reduziert die Überkonzentration an der Küste und erschließt Arbeitskräftepools im Inland. Der landesweite 5G-Basisstationsausbau verteilt die MLCC-Nachfrage gleichmäßiger und verringert den Frachtaufschlag für Binnenstandorte. Umweltvorschriften beeinflussen die Standortwahl: Provinzen mit strengen Abwasservorschriften incentivieren geschlossene Aufschlämmungssysteme, die die Ausbeute steigern. So prägt die Geografie die Kostenstruktur und die Muster der Technologieakzeptanz und verstärkt, wie eng regionale Initiativen mit dem Verlauf des chinesischen MLCC-Marktes verknüpft sind.

Wettbewerbslandschaft

Führende Unternehmen im chinesischen MLCC-Markt

Der chinesische MLCC-Markt bleibt an der Spitze mäßig konzentriert, wobei Murata einen globalen Marktanteil von 34 % hält, Samsung Electro-Mechanics bei 24 % und Taiyo Yuden bei 14 % liegt und diese zusammen 72 % des Umsatzes abdecken. Ihr Wettbewerbsvorteil beruht auf vertikal integrierten Pulverlinien, proprietären Elektrodenlegierungen und jahrzehntelangen OEM-Allianzen. Lokale Unternehmen halten gemeinsam rund 7 % Marktanteil, expandieren jedoch in Mengenbegriffen schneller, indem sie sich auf Commodity- und regional gebündelte Beschaffungsverträge konzentrieren.

Die Strategie verlagert sich von einem reinen Kostenansatz zur Anwendungsspezialisierung. Samsung Electro-Mechanics erweitert LiDAR-spezifische Teile der Größe 1005, die Standard-Qualifikationshürden umgehen und BYDs Design-Slots sichern. Dalian Dalicap positioniert sich für Hochgüte-Mikrowellengüten und umwirbt 5G-Kleinstzellenhersteller. Guangdong Viiyong skaliert mittelkapazitive Linien, die durch provinzielle Geräteförderungen subventioniert werden, mit dem Ziel auf inländische Industrieantriebe. Multinationale Konzerne reagieren, indem sie mehr Produktionsschichten lokalisieren, wie Pulversintern, Laminierung und Verpackung, was Zollrisiken umgeht. Fusionen und Übernahmen nehmen in angrenzenden passiven Bereichen zu; Yageos erhöhtes Angebot für Shibaura-Sensoren bestätigt eine breitere Portfoliokonvergenz.

Der Wettbewerbsdruck treibt kontinuierliche Miniaturisierung, höhere volumetrische Effizienz und strengere Zuverlässigkeitsziele in der Automobilindustrie voran. Unternehmen, die nicht bereit sind, in die Massenproduktion der Größe 0402 zu reinvestieren, riskieren Margencompression, da die Durchschnittsverkaufspreise bei größeren Gehäusegrößen sinken. Gleichzeitig erstrecken sich Kundenqualifikationszyklen für AEC-Q200-Güten auf bis zu 18 Monate und errichten Markteintrittsbarrieren. Die resultierende Landschaft mischt etablierte Schwergewichte, aggressive regionale Champions und eine Reihe von Nischen-Innovatoren, was das dynamische Wachstumsprofil des chinesischen MLCC-Marktes untermauert.

Branchenführer des chinesischen MLCC-Marktes

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Murata begann mit der weltweit ersten Massenproduktion eines 47-µF-MLCC in der Größe 0402, was die Montagefläche für KI-Server um 60 % reduziert

- Mai 2025: Yageo erhöhte sein Übernahmeangebot für Shibaura Electronics, um sein Sensor-Portfolio zu stärken, nach dem erfolgreichen Abschluss der TOKIN-Integration

- April 2025: Samsung Electro-Mechanics sicherte sich millionenschwere MLCC-Verträge für die Automobilindustrie mit BYD und stärkte damit seinen Fokus auf chinesische Elektrofahrzeuge

- Februar 2025: Samsung Electro-Mechanics stellte eine 25-V-MLCC-Familie für DDR5-Speicherregler vor, mit dem 0805-X6S-22-µF-Flaggschiff

Berichtsumfang des chinesischen MLCC-Marktes

Klasse 1, Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210, Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 500 V bis 1000 V, weniger als 500 V, mehr als 1000 V sind als Segmente nach Spannung abgedeckt. 100 µF bis 1000 µF, weniger als 100 µF, mehr als 1000 µF sind als Segmente nach Kapazität abgedeckt. Metallkappe, Radialanschluss, Oberflächenmontage sind als Segmente nach MLCC-Montageart abgedeckt. Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Unterhaltungselektronik, Industrie, Medizingeräte, Energie und Versorgung, Telekommunikation, Sonstige sind als Segmente nach Endnutzer abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialanschluss |

| Oberflächenmontage |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Unterhaltungselektronik |

| Industrie |

| Medizingeräte |

| Energie und Versorgung |

| Telekommunikation |

| Sonstige Endanwendungen |

| Nach Dielektrikumstyp | Klasse 1 |

| Klasse 2 | |

| Nach Gehäusegröße | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Sonstige Gehäusegrößen | |

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) | |

| Hochspannung (über 500 V) | |

| Nach MLCC-Montageart | Metallkappe |

| Radialanschluss | |

| Oberflächenmontage | |

| Nach Endanwendung | Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie | |

| Unterhaltungselektronik | |

| Industrie | |

| Medizingeräte | |

| Energie und Versorgung | |

| Telekommunikation | |

| Sonstige Endanwendungen |

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitenden Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird üblicherweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physikalischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt und seine Länge, Breite und Höhe angebend.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitenden Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsnennwert | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird üblicherweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikummaterial | Das isolierende Material, das zwischen den leitenden Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete Dielektrikummaterialien keramische Materialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Montage elektronischer Komponenten, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt durch Durchsteckmontage. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie eines MLCC, bei Lötprozessen eine zuverlässige und dauerhafte Lötstelle zu bilden. Gute Lötbarkeit ist entscheidend für eine ordnungsgemäße Montage und Funktionsfähigkeit von MLCCs auf Leiterplatten. |

| RoHS (Richtlinie zur Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien wie Blei, Quecksilber und Cadmium in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist aufgrund von Umweltvorschriften für MLCCs in der Automobilindustrie unerlässlich. |

| Gehäusegröße | Die physikalischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt und seine Länge, Breite und Höhe angebend. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Spannungen durch Biegen oder Verformen der Leiterplatte Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten bei der Leiterplattenbestückung und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Luftfeuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezieht sich auf die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz an einem MLCC, oft eingeteilt in Niederspannung, Mittelspannung und Hochspannung, was unterschiedliche Spannungsniveaus anzeigt. |

| MLCC RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Substanzen wie Blei, Quecksilber, Cadmium und anderer bei der Herstellung von MLCCs einschränkt und so den Umweltschutz und die Sicherheit fördert. |

| Montageart | Die Methode zur Befestigung von MLCCs an einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialanschluss, die die verschiedenen Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Die Art des bei MLCCs verwendeten Dielektrikummaterials, häufig in Klasse 1 und Klasse 2 unterteilt, was unterschiedliche Dielektrikumeigenschaften und Leistungsmerkmale darstellt. |

| Niederspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die mittlere Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedriger Kapazitätsbereich | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die kleinere Energiespeichermengen erfordern. |

| Mittlerer Kapazitätsbereich | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die mittlere Energiespeichermengen erfordern. |

| Hoher Kapazitätsbereich | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die größere Energiespeichermengen erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) ausgelegt sind, was eine effiziente Raumnutzung und automatisierte Montage ermöglicht. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikummaterial, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsveränderung über die Temperatur. Sie sind geeignet für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikummaterial, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie sind geeignet für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsveränderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezeichnet den Bereich der elektromagnetischen Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und vor externen Faktoren wie Feuchtigkeit und mechanischer Beanspruchung zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Anschlüsse radial aus dem Keramikkörper herausragen, was das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtert. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und so einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Datenpunkten: In diesem Schritt identifizierten wir wichtige Datenpunkte, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätemetriken wie Anbaurate, Absatz, Produktionsvolumen und Durchschnittsverkaufspreis. Darüber hinaus schätzten wir zukünftige Produktionsvolumina und Anbauraten für MLCCs in jeder Gerätekategorie. Auch Vorlaufzeiten wurden ermittelt, die bei der Prognose der Marktdynamik helfen, indem sie die für Produktion und Lieferung benötigte Zeit verstehen und so die Genauigkeit unserer Projektionen verbessern.

- Schritt 2: Identifizierung wichtiger Variablen: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für die Konstruktion eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Vorlaufzeiten, Trends bei Rohstoffpreisen, die bei der MLCC-Herstellung verwendet werden, Automobilabsatzdaten, Absatzzahlen für Unterhaltungselektronik und Absatzstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess ermittelten wir die notwendigen Variablen für eine genaue Marktprognose und entwickelten das Prognosemodell auf Basis dieser identifizierten Variablen.

- Schritt 3: Aufbau eines Marktmodells: In diesem Schritt nutzten wir Produktionsdaten und wichtige Branchentrend-Variablen, wie Durchschnittspreisgestaltung, Anbaurate und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu konstruieren. Durch die Integration dieser kritischen Variablen entwickelten wir ein robustes Rahmenwerk für die genaue Prognose von Markttrends und -dynamiken und ermöglichten so eine fundierte Entscheidungsfindung in der MLCC-Marktlandschaft.

- Schritt 4: Validierung und Abschluss: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform