Marktgröße und Marktanteil für digitale Zwillinge (DT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 49.2 Milliarden US-Dollar |

| Marktgröße (2031) | 228.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

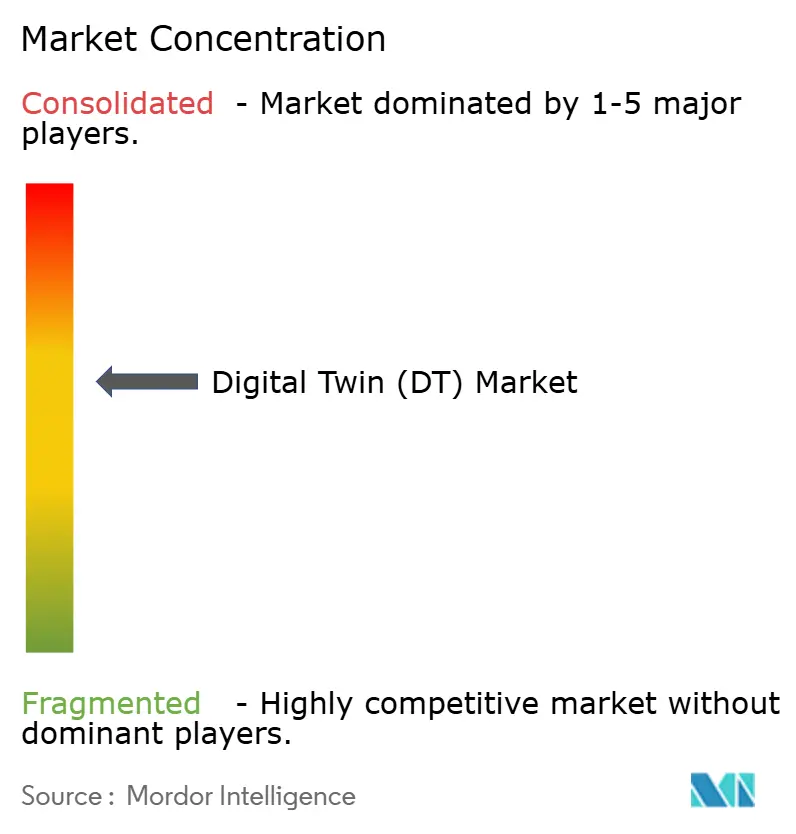

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Zwillinge (DT) von Mordor Intelligence

Die Marktgröße für digitale Zwillinge wurde im Jahr 2025 auf 36,19 Milliarden USD geschätzt und soll von 49,2 Milliarden USD im Jahr 2026 auf 228,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 35,95 % während des Prognosezeitraums (2026–2031). Zu den Wachstumstreibern zählen die Reifung industrieller IoT-Plattformen, eine breitere Edge-KI-Bereitstellung sowie regulatorische Anforderungen an sicherheitskritische Infrastrukturen. Die Fertigung bleibt dank etablierter Smart-Factory-Investitionen die größte Anwendung, während Öl und Gas das stärkste Wachstum verzeichnet, da Produzenten in rauen Betriebsbedingungen nach Verbesserungen der Anlagenintegrität suchen. Regional behält Nordamerika die Führung, doch der asiatisch-pazifische Raum holt auf, da öffentliche Programme in China, Indien und Japan Mittel für groß angelegte Digitalisierungsmaßnahmen bereitstellen. Lösungen machen heute den größten Teil der Ausgaben aus, doch Dienstleistungen skalieren schnell, da Unternehmen Integrations-Know-how suchen. Die Cloud-Bereitstellung wächst schneller als On-Premises, was auf ein wachsendes Vertrauen in Sicherheitsvorkehrungen für das Remote-Datenmanagement und skalierbare Architekturen hindeutet. Lücken in der Cybersicherheit und ein Mangel an Fachkräften für physikbasierte Modellierung dämpfen den Wachstumsausblick, haben jedoch die primäre Adoptionsentwicklung nicht verändert.

Wichtigste Erkenntnisse des Berichts

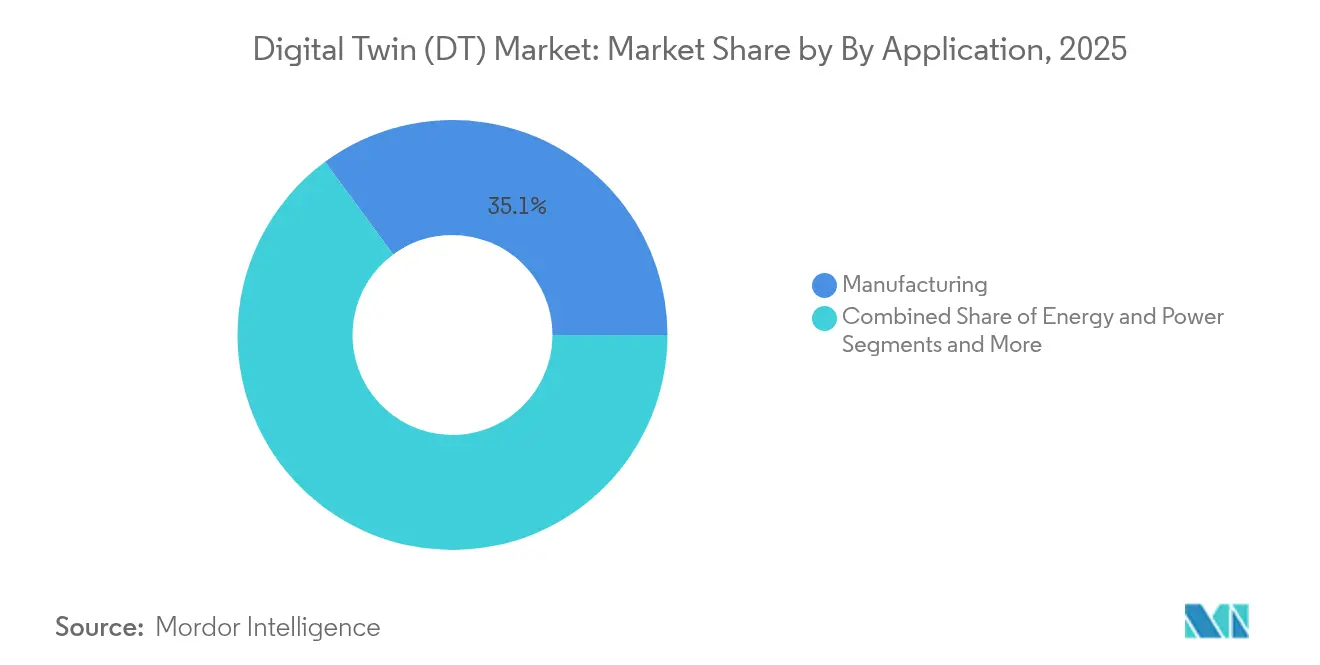

- Nach Anwendung führte die Fertigung mit einem Marktanteil von 35,10 % am Markt für digitale Zwillinge im Jahr 2025; Öl & Gas wird bis 2031 voraussichtlich mit einer CAGR von 28,1 % wachsen.

- Nach Komponente entfielen im Jahr 2025 62,85 % des Umsatzanteils auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 30 % wachsen werden.

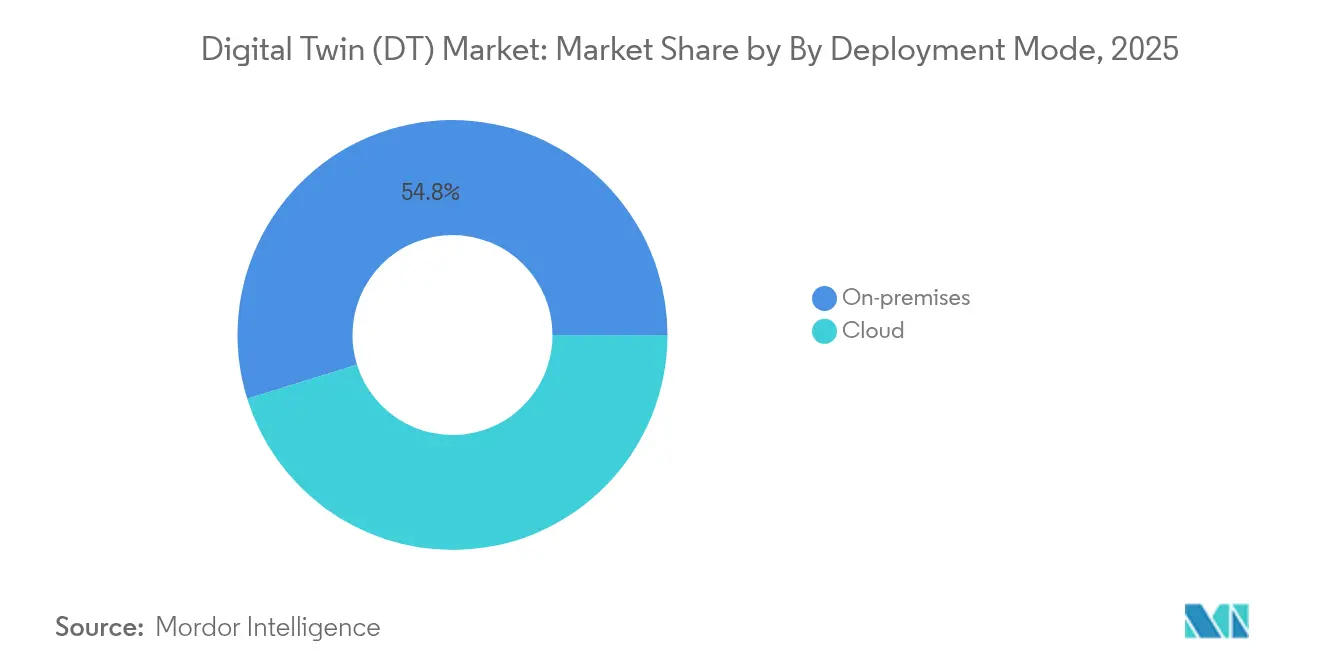

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2025 einen Anteil von 54,80 % an der Marktgröße für digitale Zwillinge; Cloud wächst bis 2031 mit einer CAGR von 31,2 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,30 %; kleine und mittlere Unternehmen sind mit einer CAGR von 27,4 % am schnellsten wachsend.

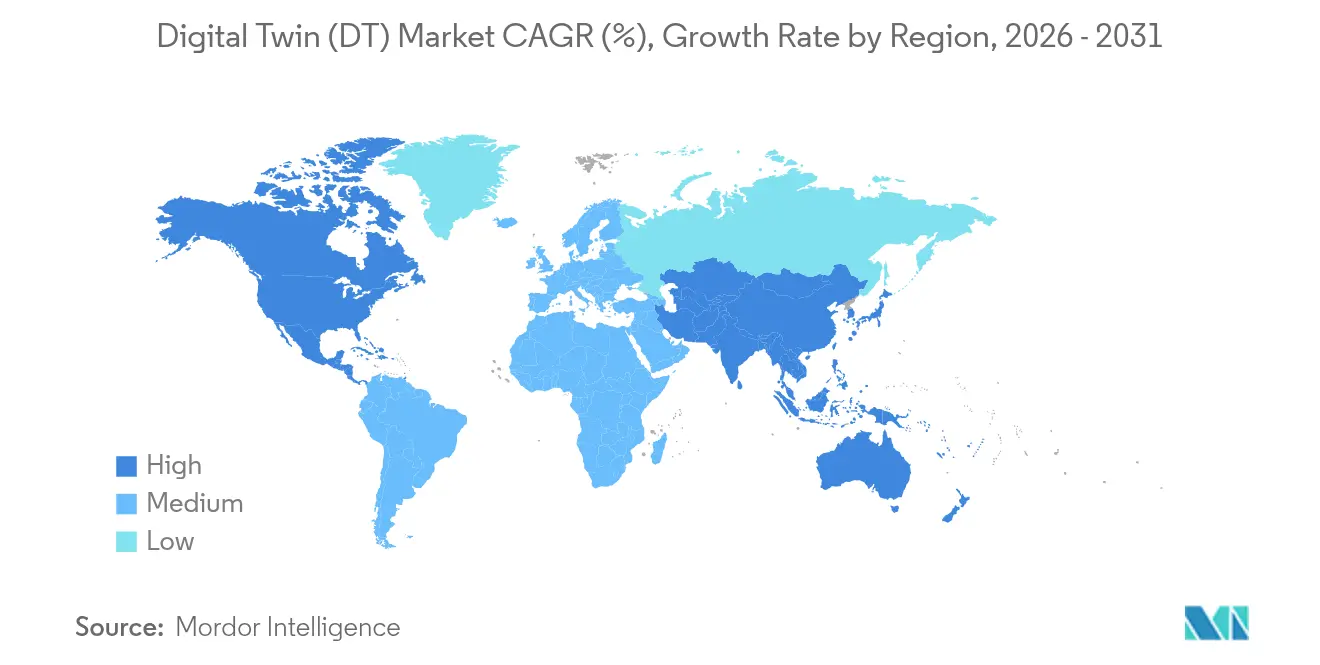

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,95 % am Markt für digitale Zwillinge, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 26,0 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Zwillinge (DT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum industrieller IoT-Plattformen | +8.2% | Global, mit führender Adoption im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Edge-KI-Inferenz auf Geräteebene | +7.5% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf anlagenintensive Industrien zur Digitalisierung sicherheitskritischer Infrastrukturen | +6.8% | EU und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach virtuellem Inbetriebnahme zur Senkung der CAPEX in Brownfield-Projekten | +5.3% | Global, konzentriert in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Zunahme ergebnisbasierter Serviceverträge, die Echtzeit-Anlagenreplikadaten benötigen | +4.9% | Nordamerika und EU, Fokus auf Luft- und Raumfahrt/Energie | Langfristig (≥ 4 Jahre) |

| Verbreitung digitaler Produktpässe in der EU und den USA | +4.1% | EU und USA, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum industrieller IoT-Plattformen

Die weit verbreitete IIoT-Bereitstellung liefert Echtzeitdaten, die digitale Modelle mit Fabrikhallen synchron halten. Siemens meldete im Jahr 2024 einen digitalen Geschäftsumsatz von 9 Milliarden EUR (9,72 Milliarden USD), ein Anstieg von 22 % dank seines Xcelerator-Ökosystems[1]Roland Busch, "Siemens Geschäftsjahr 2024 Pressekonferenz," Siemens AG, siemens.com. Honeywells Forge-Plattform verarbeitet täglich mehr als 3 Milliarden Datenpunkte und reduziert ungeplante Ausfallzeiten in Kundenanlagen um 35 %. Standardisierte Protokolle wie OPC UA und MQTT verringern den Integrationsaufwand und ermöglichen es Anlagen, Zwillinge in Wochen statt Monaten einzusetzen. Das Ergebnis ist eine stetige Kostenvermeidung, eine schnellere Ursachenanalyse und eine besser planbare Kapazitätsplanung.

Ausbau von Edge-KI-Inferenz auf Geräteebene

Die Verlagerung von Analysen aus der Cloud an den Edge reduziert die Latenz und wahrt die Datensouveränität. Microsoft und Siemens haben gemeinsam industrielle Grundlagenmodelle entwickelt, die Inferenz am Anlagenpunkt ausführen und so Reaktionszeiten im Millisekundenbereich für die Anomalieerkennung ermöglichen. Audi betreibt nun virtuelle SPS über Edge-bereitgestellte Zwillinge, die Taktzeiten in realen Fertigungslinien optimieren. Lokale Simulationen begrenzen zudem den Bandbreitenverbrauch, da nur Ausnahmedaten nach oben weitergeleitet werden. Spezialisierte Chips und containerisierte Laufzeitumgebungen senken die Bereitstellungskosten für Tier-2-Zulieferer weiter und beschleunigen die Verbreitung KI-fähiger Zwillinge in gesamten Wertschöpfungsketten.

Regulatorischer Druck auf anlagenintensive Industrien zur Digitalisierung sicherheitskritischer Infrastrukturen

Die EU-Regelung zum digitalen Produktpass (2024–2027) verpflichtet Hersteller, detaillierte digitale Aufzeichnungen für Textilien, Elektronik und Baumaterialien zu führen. Luftfahrtbehörden akzeptieren nun simulationsbasierte Zertifizierungen; Siemens und UL Solutions erlangten die erste Antriebszertifizierung über einen digitalen Zwilling und reduzierten die Verifizierungszeit um 40 %. Compliance-Anforderungen wandeln digitale Zwillinge von optionalen Effizienzwerkzeugen zu erforderlichen Dokumentationsebenen und fördern die Adoption in konservativen Sektoren wie Chemie und Schienenverkehr.

Nachfrage nach virtueller Inbetriebnahme zur Senkung der CAPEX

Forschungen der Universität Cambridge zeigen, dass die virtuelle Inbetriebnahme Projektzeitpläne um 25 % verkürzen und bis zu 60 % der physischen Tests in komplexen Linien eliminieren kann. Shell nutzt Raffinerie-Zwillinge, um Prozessänderungen virtuell zu erproben, das Ausfallzeitrisiko zu reduzieren und die Investitionsrendite zu beschleunigen. Mit zunehmendem Alter der Anlagen werden Brownfield-Upgrades kostspieliger; die virtuelle Validierung ermöglicht es Ingenieuren, Parameter zunächst in der Software anzupassen, wodurch Feldarbeitsüberschreitungen und Materialverschwendung minimiert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyber-physische Sicherheitslücken in IT/OT- Stacks | -3.8% | Global, konzentriert in kritischen Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Mangel an domänenspezifischem Fachwissen für physikbasierte Modellierung | -3.2% | Global, ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Undurchsichtige IP-Eigentümerschaft an Daten, die in föderativen Zwillingen generiert werden | -2.1% | EU und Nordamerika, regulatorischer Fokus | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Simulationsstandards, die die Interoperabilität einschränkt | -1.9% | Global, branchenspezifische Variationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyber-physische Sicherheitslücken in IT/OT-Stacks

Das Spanische Nationale Institut für Cybersicherheit weist darauf hin, dass Zwillinge, die IT und OT verbinden, Angriffsflächen vergrößern und Prozesssteuerungen Datenintegritätsbedrohungen aussetzen. Jüngste Ransomware-Ereignisse zwangen Hersteller, die Produktion für Tage zu unterbrechen, während Zwillings-Datenseen bereinigt wurden. Durchschnittliche Bereitstellungsverzögerungen von 18 Monaten entstehen, wenn Unternehmen Zero-Trust-Architekturen integrieren und Mitarbeiter schulen. Mandantenfähige Zwillinge erhöhen die Komplexität, da der Partnerzugang segmentiert werden muss, ohne die Zusammenarbeit zu verlangsamen.

Mangel an domänenspezifischem Fachwissen für physikbasierte Modellierung

OECD-Umfragen zeigen, dass 67 % der europäischen KMU den Fachkräftemangel als primäres Adoptionshemmnis nennen. Der Aufbau eines Turbinen-Zwillings erfordert neben Software-Kenntnissen auch Wissen in Aerodynamik, Materialwissenschaften und Regelungstheorie. Unternehmen in Schwellenmärkten haben größere Schwierigkeiten, was die Beratungskosten in die Höhe treibt und die Zeit bis zur Wertschöpfung verlängert. Akademisch-industrielle Konsortien starten Mikro-Zertifikatskurse, doch die kurzfristige Talentlücke bleibt ein Hemmnis für die Skalierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Fertigung behält die Führung, während Öl und Gas beschleunigt

Die Fertigung trug im Jahr 2025 35,10 % zum Markt für digitale Zwillinge bei, dank eingebetteter IIoT-Sensoren, Programme zur vorausschauenden Wartung und einer Kultur der kontinuierlichen Verbesserung. Automobil- und Elektronikhersteller setzen Zwillinge auf Linienebene ein, um Taktzeitschwankungen und Qualitätsausbeitemuster zu analysieren und Ausschussraten zweistellig zu senken. Energieeffizienzgewinne bieten eine weitere Amortisationsebene, insbesondere in ressourcenintensiven Bereichen wie Metallurgie und Zement. Das Segment wird voraussichtlich stetig wachsen und seinen quantitativen Vorsprung bewahren, auch wenn andere Branchen aufholen.

Öl und Gas ist heute zwar kleiner, wird aber bis 2031 voraussichtlich mit einer CAGR von 28,1 % wachsen, da Offshore-Betreiber Ferninspektion und Fehlerisolierungsfähigkeiten benötigen. Das Upstream-Segment setzt Reservoirzwillinge ein, die seismische Daten und Produktionsprotokolle integrieren und es Ingenieuren ermöglichen, Bohrlochüberarbeitungsszenarien zu simulieren, bevor Bohrinseln mobilisiert werden. Midstream-Unternehmen nutzen Pipeline-Zwillinge zur Leckageerkennung, während nachgelagerte Raffinerien wie Shell eine Reduzierung ungeplanter Ausfallzeiten um 20 % durch nach DNV-Standards verifizierte Zwillinge dokumentiert haben. Staatliche Dekarbonisierungsziele treiben die Adoption weiter voran, da Zwillinge die Minimierung von Fackelgasemissionen und Wärmeintegrationsstrategien optimieren. In beiden Segmenten erheben KI-gestützte Szenariotests Zwillinge von Überwachungs- zu Entscheidungsunterstützungssystemen und stärken ihren Anteil an den Gesamtbereitstellungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Lösungen dominieren, doch Dienstleistungen nehmen Fahrt auf

Die Lösungskategorie – Softwareplattformen, Physik-Engines und verbundene Hardware – machte im Jahr 2025 62,85 % der Ausgaben aus, da Unternehmen Kernkompetenzen erwarben. Anbieter bündeln Modellierungsbibliotheken mit Visualisierungs-Engines, sodass Prozessingenieure Replikate zusammenstellen können, ohne von Grund auf zu programmieren. Lizenzmodelle verlagern sich auf verbrauchsbasierte Stufen, was den Zugang für Tier-2-Zulieferer erweitert.

Dienstleistungen skalieren jedoch schneller mit einer CAGR von 30 %. Implementierungsberatungen richten Datenpipelines aus, erstellen semantische Modelle und validieren die Simulationstreue. Managed-Service-Verträge überwachen Zwillings-Gesundheitsmetriken, spielen Patches ein und optimieren Algorithmen gegen Drift, was für Anlageneigentümer planbare OPEX ergibt. Mit der Zunahme ergebnisbasierter Vereinbarungen – Rolls-Royce TotalCare garantiert Triebwerks-Betriebszeit, gestützt durch Zwillingsanalysen – übernehmen Servicepartner mehr Risiko und knüpfen Gebühren an Effizienzgewinne statt an abrechenbare Stunden. Dieses Modell stärkt die Kundenbindung und fördert kontinuierliche Plattformverbesserungen.

Nach Bereitstellungsmodus: Cloud gewinnt an Boden trotz On-Premises-Dominanz

On-Premises-Architekturen hielten im Jahr 2025 54,80 % der Marktgröße für digitale Zwillinge, da Betreiber kritischer Infrastrukturen der Datenkontrolle und deterministischen Latenz Priorität einräumen. Versorgungsunternehmen und Luft- und Raumfahrtunternehmen, die strengen Exportkontrollvorschriften unterliegen, betreiben lokale Cluster, in denen Modelle in Mikrosekunden mit SPS interagieren.

Cloud, das mit einer CAGR von 31,2 % wächst, profitiert von den Sicherheitszertifizierungen und der elastischen Rechenleistung der Hyperscaler. Azure Digital Twins und AWS IoT TwinMaker bieten vorgefertigte Ontologien und Zeitreihendatenbanken, die die Bereitstellungszeit von Monaten auf Tage verkürzen. Hybridmodelle leiten sensible Steuerungsschleifen an den Fabrik-Edge weiter, während aggregierte Telemetrie zur KI-Schulung in regionale Clouds gestreamt wird. Anbieter betten richtlinienbasierte Datenverwaltungstools ein, sodass Compliance-Beauftragte Residenzanforderungen festlegen und Resilienz mit Datensouveränität in Einklang bringen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU entwickeln sich zu den schnellsten Akteuren

Großunternehmen hielten im Jahr 2025 einen Anteil von 67,30 % und nutzten multidisziplinäre Teams und erhebliche Investitionsausgaben, um werksweite Zwillinge zu erstellen. Frühe Anwender sind inzwischen in Projekte der zweiten Generation übergegangen und schichten KI-Agenten auf etablierte Modelle. Ihr Fokus verlagert sich auf standortübergreifende Föderierung, die Produktlebenszyklus-Zwillinge mit Lieferketten-Zwillingen für eine durchgängige Transparenz verknüpft.

Kleine und mittlere Unternehmen wachsen mit einer CAGR von 27,4 %, da SaaS-Preisgestaltung und Low-Code-Schnittstellen die Einstiegshürden senken. Staatliche Gutscheine im Rahmen des EU-Programms Digitales Europa gleichen Pilotkosten für KMU in den Bereichen Maschinenbau und Lebensmittelverarbeitung aus. Regionale Cluster teilen Best-Practice-Vorlagen, sodass ein Metallverarbeitungsbetrieb in Italien eine Schweißroboter-Zellen-Zwillingsvorlage wiederverwenden kann, die von Kollegen in Deutschland entwickelt wurde. Finanzierungshürden bestehen weiterhin, doch Pay-per-Use-Modelle und anbietergeförderte Leasingoptionen erleichtern Kapitalbeschränkungen und beschleunigen die KMU-Durchdringung.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,95 % des Umsatzes im Markt für digitale Zwillinge, angetrieben durch frühe Industrie-4.0-Einführungen, umfangreiche Luft- und Raumfahrtprogramme sowie robuste Risikokapitalfinanzierung für industrielle SaaS-Lösungen. Die Akzeptanz simulationsbasierter Zertifizierungen durch US-amerikanische Luftfahrtbehörden hat weitreichende Zwillingsinvestitionen bei Flugzeugherstellern und Tier-1-Zulieferern ausgelöst. Energiekonzerne in Kanada und den Vereinigten Staaten setzen Pipeline- und LNG-Terminal-Zwillinge ein, um Methan-Leckraten zu senken und sich an verschärfte Umweltpolitik anzupassen. Die Cloud-Adoption ist besonders stark aufgrund ausgereifter Cyber-Versicherungsrahmen und standardisierter Datenschutzvorschriften.

Der asiatisch-pazifische Raum verzeichnet mit 26,0 % die höchste CAGR, unterstützt durch staatliche Megaprojekte. Chinas Plan zum Aufbau des digitalen China schreibt urbane digitale Zwillinge für neue Infrastrukturen vor und schafft große Beschaffungspipelines für in- und ausländische Anbieter. Indiens Sangam-Programm für digitale Zwillinge integriert Netzwerk-Zwillingsfähigkeiten in landesweite Telekommunikations-Upgrades, während sich das Land auf die 6G-Bereitschaft zubewegt. Japans NTT-Initiative für digitales Zwillings-Computing unterstützt stadtweite Replikate, die Transport- und Katastrophenschutzalgorithmen speisen. Südkorea und Singapur fördern Smart-Factory- und Smart-Port-Pilotprojekte mit Schwerpunkt auf Echtzeit-Kohlenstoff-Fußabdruck-Verfolgung. Die zentrale Rolle der Region in der Lieferkette bedeutet, dass hier gewonnene Erkenntnisse schnell auf globale Erstausrüster übertragen werden.

Europa schreitet stetig voran, da regulatorische Anforderungen in den Vordergrund rücken. Der digitale Produktpass zwingt Hersteller, die Rückverfolgbarkeit über gesamte Produktlebenszyklen einzubetten und macht einen leichtgewichtigen Zwilling für Massenproduktionsgüter faktisch obligatorisch. Deutschlands Plattform Industrie 4.0 bietet standardisierte Verwaltungsschalen-Richtlinien, die den Integrationsaufwand für KMU reduzieren. Frankreich investiert in virtuelle Werft-Zwillinge, um den Wettbewerbsvorteil im Marineschiffbau zu erhalten, während die nordischen Länder Gebäude-Zwillinge einsetzen, um Netto-Null-Vorschriften zu erfüllen. Der Nahe Osten und Afrika sind noch in einem frühen Stadium, aber vielversprechend: Die Vereinigten Arabischen Emirate und Saudi-Arabien erproben Ölfeld-Zwillinge und Giga-Projekt-Stadt-Zwillinge und suchen Effizienz- und Nachhaltigkeitsvorteile vor einer groß angelegten Expansion.

Regulatorisches Umfeld

Digital-Twin-Implementierungen orientieren sich zunehmend an formalen Standards und der Governance öffentlicher Programme, insbesondere wenn Sicherheit, Rückverfolgbarkeit und organisationsübergreifender Datenaustausch betroffen sind. Die Europäische Kommission hat das Local Digital Twins CitiVERSE European Digital Infrastructure Consortium durch den Durchführungsbeschluss (EU) 2024/459 eingerichtet, der ein institutionelles Modell für föderierte, grenzüberschreitende lokale Digital-Twin-Infrastruktur in Smart-Community-Anwendungsfällen aufzeigt. In den Vereinigten Staaten hat das NITRD-Programm im Juni 2024 eine Anfrage nach Informationen (RFI) im Federal Register zu digitalen Zwillingen veröffentlicht, was die staatliche Priorisierung von Forschungsagenden für digitale Zwillinge widerspiegelt, die Finanzierung und Referenzimplementierungen prägen können.

Auch Normungsaktivitäten prägen Compliance-Checklisten und Interoperabilitätsentscheidungen. ISO/IEC veröffentlichte ISO/IEC 30194:2024, um bewährte Verfahren für IoT- und Digital-Twin-Anwendungsfallprojekte zu dokumentieren, und ISO entwickelte die fertigungsorientierte Normenreihe ISO 23247 weiter, wobei ISO 23247-6 im Juni 2026 zur Digital-Twin-Komposition (Konfigurations- und Kommunikationsprinzipien) veröffentlicht wurde. Parallel dazu aktualisierte NIST im April 2026 sein Programm Digital Twins for Advanced Manufacturing mit Schwerpunkt auf Verifizierung, Validierung und Unsicherheitsquantifizierung (VVUQ), was die Anforderungen an die Modellsicherung in regulierten, sicherheitskritischen industriellen Szenarien erhöht.

Wertschöpfungskettenanalyse

Die Digital-Twin-Wertschöpfungskette beginnt mit der Datenerzeugung und -konnektivität (industrielle Sensoren, OT/IT-Integration und Telemetrieerfassung) und geht dann über Datenplattformen und Modellierung (Zeitreihen- und Ereignisdatenbestände, Simulations- und Physik-Engines sowie semantische bzw. Ontologiemodellierung) weiter. Von dort verschieben sich die Lösungen in Richtung Visualisierung und Betriebsabläufe, einschließlich 3D- oder immersiver Schnittstellen, Analytik und Entscheidungsunterstützung im geschlossenen Regelkreis. Plattform- und Hyperscale-Cloud-Anbieter (zum Beispiel Microsoft) stellen skalierbare Rechenleistung, Identitäts- und Datendienste bereit, während Anbieter von Industriesoftware Engineering- und Betriebsanwendungen liefern. Systemintegratoren und IT-Dienstleistungsunternehmen übernehmen in der Regel kritische Implementierungsarbeiten wie Asset-Modellierung, Data Governance und Validierung, was erklärt, warum Dienstleistungen in diesem Markt schnell skalieren.

Nachgelagert werden die Implementierungen in vertikale Workflows verpackt, wie virtuelle Inbetriebnahme in der Fertigung, Anlagenintegrität in Öl und Gas sowie Netzwerkplanung und -optimierung in der Telekommunikation. In diesen Multi-Vendor-Umgebungen werden Integrations- und Schnittstellenstandards zu zentralen Engpässen. Branchenverbände und Normungsorganisationen (ISO, NIST und Branchenallianzen wie die IDTA) beeinflussen Referenzarchitekturen und Reifegradmodelle, die projektübergreifend genutzt werden. Zu den jüngsten Ergänzungen zählen ISO/IEC 30186:2025 (Reifegradmodell für digitale Zwillinge) und ISO/TS 25271:2026 (Schnittstellenarchitektur für industrielle digitale Zwillinge). Ein Beispiel für die Kopplung des Ökosystems ist die Zusammenarbeit von Tech Mahindra und Microsoft im Juli 2026, um einen Network Digital Twin vorzustellen, der Microsoft Azure, Fabric und agentenbasierte KI zur 5G-Optimierung integriert und die Abhängigkeitskette von der Erfassung der Netzwerktelemetrie bis zu KI-gesteuerten Optimierungsworkflows aufzeigt.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Siemens stärkte sein Portfolio durch die Übernahme von Altair Engineering für 10,6 Milliarden USD im Jahr 2024 und verband Simulationstiefe mit seiner Xcelerator-Plattform. Dassault Systèmes integriert weiterhin Modelica-Bibliotheken in 3DEXPERIENCE, um mechanische und systemische Co-Simulations-Workflows zu erfassen. PTC positioniert ThingWorx und Kepware als Plug-and-Play-Daten-Rückgrat für mittelständische Hersteller. ANSYS konzentriert sich auf Genauigkeit und bettet reduzierte Ordnungsmodelle ein, die die Laufzeit beschleunigen, ohne die Präzision zu beeinträchtigen. Microsoft, AWS und Google wetteifern um Plattform-Marktanteile, indem sie verwaltete Zwillingsdienste mit integrierten Konnektoren zu ihren breiteren Cloud-Ökosystemen einführen.

Strategische Partnerschaften prägen den Wettbewerb. NVIDIA arbeitet mit KION und Accenture zusammen, um Lagerautomatisierungs-Zwillinge zu liefern, die GPU-beschleunigte Physik für Echtzeit-Palettenrouting nutzen. Capgeminis Übernahme des Dienstleistungsbereichs von Unity verleiht dem Unternehmen immersive Visualisierungskompetenz, um sich in Kundenangeboten zu differenzieren. Palantir nutzt Foundry, um Energiesektor-Zwillinge für BP zu erstellen und OT-Daten mit Finanz- und Emissionsmetriken zu verbinden. Kleinere Anbieter zielen auf vertikale Nischen ab: Auf das Gesundheitswesen ausgerichtete Zwillingsplattformen verbinden Bildgebung, Sensortelemetrie und Patientenakten, um personalisierte Behandlungssimulationen zu ermöglichen. Die Fragmentierung von Standards hält an; daher heben sich Anbieter, die ISO 23247, IEEE 1451 und AML-Austausch unterstützen, hervor, indem sie die Angst vor Anbieterbindung bei Kunden verringern.

Der Preiswettbewerb ist begrenzt, da Käufer Zuverlässigkeit über reine Lizenzkosten stellen. Stattdessen konkurrieren Anbieter bei Gesamtbetriebskosten-Metriken und betonen schnellere Inbetriebnahme und reduzierte Ausfallzeiten. Generative KI, die in Zwillinge integriert wird, entwickelt sich zu einem neuen Wettbewerbsfeld: Anbieter, die proaktive Szenariogenerierung und automatisierte Ursachenanalyse einbetten, erzielen Prämienmargen. Fusions- und Übernahmeaktivitäten werden voraussichtlich anhalten, da Plattformanbieter nach komplementären Analyse-, Visualisierungs- und Sicherheits-Assets suchen und das Wettbewerbsfeld schrittweise enger wird.

Marktführer im Bereich digitale Zwillinge (DT)

General Electric Company

IBM Corporation

Siemens AG

Dassault Systèmes SE

PTC Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es bildet sich eine Marktlücke rund um lebenszyklusfähige digitale Zwillinge, die Engineering, Bau und Betrieb für neue Klassen von Infrastruktur verbinden, insbesondere Rechenzentren und KI-Fabriken, in denen Stromverteilungs- und Kühlungsbeschränkungen Designkompromisse bestimmen. Im März 2026 stellte AVEVA eine Lebenszyklus-Digital-Twin-Architektur vor, die auf NVIDIA Omniverse DSX Blueprints für gigawattgroße KI-Fabriken abgestimmt ist, und Schneider Electric arbeitete ebenfalls mit NVIDIA an validierten Blueprints und Referenzdesigns zusammen, die Digital-Twin-Workflows für die Gestaltung, Simulation, den Bau, Betrieb und die Wartung von KI-Fabrik-Infrastruktur einbeziehen. Zusammen erweitern diese Neuerungen den Wert digitaler Zwillinge über die Modellierung einzelner Geräte hinaus zu standardisierten, wiederholbaren Vorlagen von der Konzeption bis zum Betrieb, die projektübergreifend wiederverwendet werden können.

Ein weiterer Chancenbereich sind Skalierungsprogramme, die die Erstellung und den Betrieb digitaler Zwillinge über Mehrstandort-Unternehmen und Logistikknoten hinweg industrialisieren, wobei wiederholbare Asset-Modelle, Governance und Integrationsdienste Anbieterangebote differenzieren können. Unilever und Accenture kündigten im Juni 2026 ein Programm zur Skalierung von KI-fähigen digitalen Zwillingen im globalen Fertigungsnetzwerk von Unilever an, einschließlich des Aufbaus von 40 neuen digitalen Zwillingen innerhalb von 18 Monaten, was die Nachfrage nach industrialisierten Rollout-Methoden, Integrationswerkzeugen und Managed Operations verstärkt. In Häfen und Terminals unterzeichnete CyberLogitec im Juli 2026 einen Vertrag mit Total Terminal International (TTI) Algeciras zur Lieferung von Digital-Twin-Technologie für den B1-Ausbau des Terminals, was verdeutlicht, wie sich der Einsatz über Fabriken hinaus auf durchsatzstarke Logistikbetriebe ausweitet, in denen Simulation die Kapazitätsplanung, Automatisierung und Service-Level-Leistung unterstützt.

Aktuelle Branchenentwicklungen

- Februar 2026: Dassault Systemes und NVIDIA gaben eine strategische Partnerschaft zum Aufbau einer industriellen KI-Plattform bekannt, die virtuelle Zwillinge unterstützt. Die Zusammenarbeit verbindet simulationsgenaue Modellierung mit beschleunigtem Computing und KI-Infrastruktur und stärkt die Integration zwischen Design-Umgebungen und operativen Digital-Twin-Workflows.

- April 2025: Dassault Systemes und Airbus erweiterten ihre strategische Partnerschaft, um virtuelle Zwillinge auf der 3DEXPERIENCE-Plattform im Lebenszyklusmanagement zivilen und militärischen Flugzeuge einzusetzen. Die Erweiterung stärkt virtuelle Zwillinge als Kernsystem für die Entwicklung und Instandhaltung komplexer Produkte und weitet den Anwendungsbereich von einzelnen Programmen auf eine breitere Lebenszyklusstandardisierung aus.

- November 2024: Sustainable Energy for All und IBM lancierten neue KI-Lösungen für Anwendungsfälle in Energie und Stadtentwicklung. Die Initiative unterstreicht die zunehmende Bündelung von KI mit digitalen Darstellungen von Anlagen und Städten und unterstützt die breitere Einführung datengesteuerter Planung und Betriebsführung bei öffentlichen und Versorgungsakteuren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für digitale Zwillinge die Umsätze, die mit Softwareplattformen und zugehörigen Dienstleistungen erzielt werden, die zum Aufbau und Betrieb eines lebenden digitalen Abbilds eines physischen Assets, Prozesses oder Systems verwendet werden, sodass die Leistung simuliert, überwacht und verbessert werden kann.

Ausgeschlossene Bereiche: Wir schließen allgemeine IoT-Konnektivität, eigenständige CAD-Design-Tools und reine Beratungsleistungen aus, die nicht mit der Bereitstellung oder dem Betrieb einer Digital-Twin-Lösung verknüpft sind.

Übersicht der Segmentierung

- Nach Anwendung

- Fertigung

- Energie und Strom

- Luft- und Raumfahrt sowie Verteidigung

- Öl und Gas

- Automobil

- Sonstige

- Nach Komponente

- Lösungen/Plattformen

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlich zugänglichen, nicht kostenpflichtigen Quellen, die Signale zu Einführung und Ausgaben erläutern, wie dem US Bureau of Economic Analysis für den Kontext der Branchenproduktion, dem US Census Bureau für Unternehmens- und Fertigungsindikatoren, Eurostat für vergleichbare Reihen industrieller Aktivität und OECD-Publikationen zur digitalen Wirtschaft für Trends bei Basistechnologien. Wir nutzten außerdem Normen und technische Referenzen von Organisationen wie ISO und NIST, um die Formulierungen konsistent zu halten, wenn Simulation, Überwachung und Lebenszyklusnutzung unterschieden werden.

Um diese Signale in ein Marktmodell umzuwandeln, überprüften wir Geschäftsberichte, Transkripte von Telefonkonferenzen und Investorenpräsentationen von Unternehmen, um zu verstehen, wie digitale Zwillinge verpackt und bepreist werden (Plattform-Abonnements, nutzungsbasierte Module und mit Implementierungen verbundene Dienstleistungen). Soweit verfügbar, prüften wir Patentdatenbanken, um Aktivitäten rund um Modellierung, Asset-Virtualisierung und Analytik-Integration abzubilden. Ein zugelassenes kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen unterstützte Gegenprüfungen zur Umsatzstruktur und regionalen Präsenz. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Materialien wurden ebenfalls herangezogen, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Kurzumfragen konzentrierten sich auf Lösungsteams, Systemintegratoren und Unternehmensanwender in den Bereichen Fertigung, Energie, Luft- und Raumfahrt sowie Verteidigung, Öl und Gas sowie Automobilindustrie, da sich Kauf- und Implementierungsmuster je nach Kritikalität der Anlage und Verfügbarkeitsanforderungen unterscheiden. Wir nutzten diese Gespräche, um zu bestätigen, was als Digital-Twin-Umsatz gezählt wird, durchschnittliche Verkaufspreisstufen nach Implementierungsart (Cloud versus On-Premises) zu testen und den Zeitpunkt der Einführung in APAC, EMEA und Amerika zu validieren.

Verteilung der Befragten der primären Recherchearbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 17 % | APAC: 40 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 29 % | EMEA: 33 % |

| Kleinere Akteure: 17 % | Manager: 54 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Der Markt wird zunächst mit einer Top-down-Struktur aufgebaut, bei der die Ausgaben für die digitale Transformation von Unternehmen und die Nachfrage nach Industriesoftware zu einem Nachfragepool für digitale Zwillinge rekonstruiert und anschließend nach Akzeptanz in den wichtigsten vertikalen Branchen und Implementierungsarten gefiltert werden. Wir bestätigen die Gesamtwerte durch selektive Bottom-up-Prüfungen, wie beispielsweise stichprobenartige Umsatzaufteilungen von Anbietern, die Intensität von Vertriebs- und Integrationsdienstleistungen sowie einfache Annäherungen aus Volumen mal ASP für typische Implementierungen.

Zu den im Modell verwendeten Eingaben zählen der Anteil von Cloud-Implementierungen gegenüber On-Premises-Lösungen, die Rate der Einführung digitaler Zwillinge in anlagenintensiven Branchen, die Mischung aus Abonnements und Dienstleistungen, typische Vertragslaufzeiten und Verlängerungsmuster sowie die regionale Ausrichtung der IT-Ausgaben von Unternehmen. Für die Prognose wird eine Szenarioanalyse verwendet, um eine schnellere oder langsamere Einführung basierend auf Automatisierungsinvestitionen, KI-Befähigung und Trends der Industrieproduktion widerzuspiegeln, die anschließend mit Expertenfeedback überprüft wird, um die Annahmen realistisch zu halten. Wenn die Bottom-up-Abdeckung für ein Land oder eine kleinere vertikale Branche lückenhaft ist, füllen wir Lücken mit Verhältniswerten aus vergleichbaren Märkten und verifizierten Durchdringungsbereichen, anstatt eine vollständige Anbieter-Aggregation zu erzwingen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Überprüfung, ob die Gesamtwerte mit unabhängigen Signalen übereinstimmen, einschließlich Wachstumsmustern bei Cloud- und Industriesoftware, berichteten Pipeline-Kommentaren von börsennotierten Unternehmen und in Interviews mitgeteilten beobachteten Implementierungszeiten. Ausreißer werden markiert, die dahinterstehenden Annahmen überprüft, und das Modell wird in mehreren Analystenschritten geprüft, bevor es freigegeben wird.

Der Bericht wird jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse die Preisgestaltung, den Implementierungsmix oder das Tempo der Einführung verändern. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um Währungsumrechnungen, Jahreskennzeichnungen und alle größeren neuen Veröffentlichungen oder politischen Änderungen zu bestätigen, die die kurzfristige Sichtweise verändern könnten.

Vergleich der Marktschätzung für digitale Zwillinge von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für digitale Zwillinge stimmen oft nicht überein, da die Studiengrenzen und Zeitwahl die Ergebnisse verändern können, selbst wenn alle über das gleiche Thema sprechen. Unterschiede ergeben sich in der Regel daraus, welche Umsatzlinien gezählt werden, wie Dienstleistungen behandelt werden und ob die Schätzung an ein bestimmtes Währungsumrechnungsfenster gebunden ist.

Eine durch Aktualisierung bedingte Lücke zeigt sich in diesem Markt häufig, da sich die durchschnittlichen Verkaufspreise (ASP) schnell ändern, wenn Cloud-Abonnements, gebündelte Analytik und Implementierungsdienstleistungen neu bepreist werden, und da jährliche Verlängerungen die Umsatzrealisierung zwischen den Jahren verschieben können. Wenn die Preisstufen und die Wahl des Wechselkurszeitpunkts nahe am Studienjahr aktualisiert und anschließend durch erneute Kontakte mit Branchenteilnehmern getestet werden, bleibt die Schätzung näher an dem, was Käufer und Anbieter tatsächlich erleben. So wird die Dimensionierung für 2026 bei Mordor Intelligence gehandhabt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,2 Mrd. USD (2026) | |

| Unabhängiger Forschungsverlag A | 27,53 Mrd. USD (2025) | Verwendet ein früheres Basisjahr, und der niedrigere Wert kann entstehen, wenn mit Implementierungen verbundene Dienstleistungen enger gefasst behandelt werden und wenn die ASP-Progression nicht angepasst wird, um neuere Cloud-Verpackungen widerzuspiegeln. |

| Branchenforschungsgruppe B | 14,7 Mrd. USD (2024) | Bindet die Dimensionierung an ein älteres Jahr und kann neueres Abonnementwachstum unterschätzen, insbesondere wenn die Abdeckung stärker auf Überwachungsanwendungsfälle ausgerichtet ist und das Modell nicht vollständig für die Ausweitung der Akzeptanz über mehrere Branchen hinweg skaliert. |

Die Spannweite erklärt sich hauptsächlich durch den Zeitpunkt und was rund um Plattform plus Dienstleistungen gezählt wird, gefolgt davon, wie schnell die Preisannahmen aktualisiert werden, während sich die Cloud-Bereitstellung ausweitet. Indem wir den Umfang eng an Lösungen und Dienstleistungen für Digital-Twin-Implementierungen binden und ASP-Stufen sowie den regionalen Mix bei Aktualisierungen überprüfen, bleibt unser Modell auf klare Nachfrageindikatoren rückführbar und kann mit denselben Eingaben wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Zwillinge?

Die Marktgröße für digitale Zwillinge beträgt im Jahr 2026 49,2 Milliarden USD und wird bis 2031 voraussichtlich 228,46 Milliarden USD bei einer CAGR von 35,95 % erreichen.

Welches Segment trägt den größten Anteil zum Markt für digitale Zwillinge bei?

Die Fertigung führt mit einem Marktanteil von 35,10 % im Jahr 2025, angetrieben durch Smart-Factory-Programme und ausgereifte IIoT-Infrastruktur.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 26,0 % verzeichnen, unterstützt durch groß angelegte staatliche Initiativen in China, Indien und Japan.

Warum wachsen Dienstleistungen schneller als Softwareplattformen?

Mit zunehmender Skalierung der Bereitstellungen suchen Unternehmen nach Integrations-, Datenverwaltungs- und Leistungsmanagement-Expertise, was Dienstleistungen auf eine CAGR von 30 % treibt.

Was sind die wichtigsten Hindernisse für eine breitere Adoption?

Cyber-physische Sicherheitslücken und ein Mangel an domänenspezifischem Modellierungstalent sind die größten Hemmnisse und reduzieren das potenzielle Wachstum gemeinsam um mehr als 7 %.

Seite zuletzt aktualisiert am: