Größe und Marktanteil des Taiwan-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

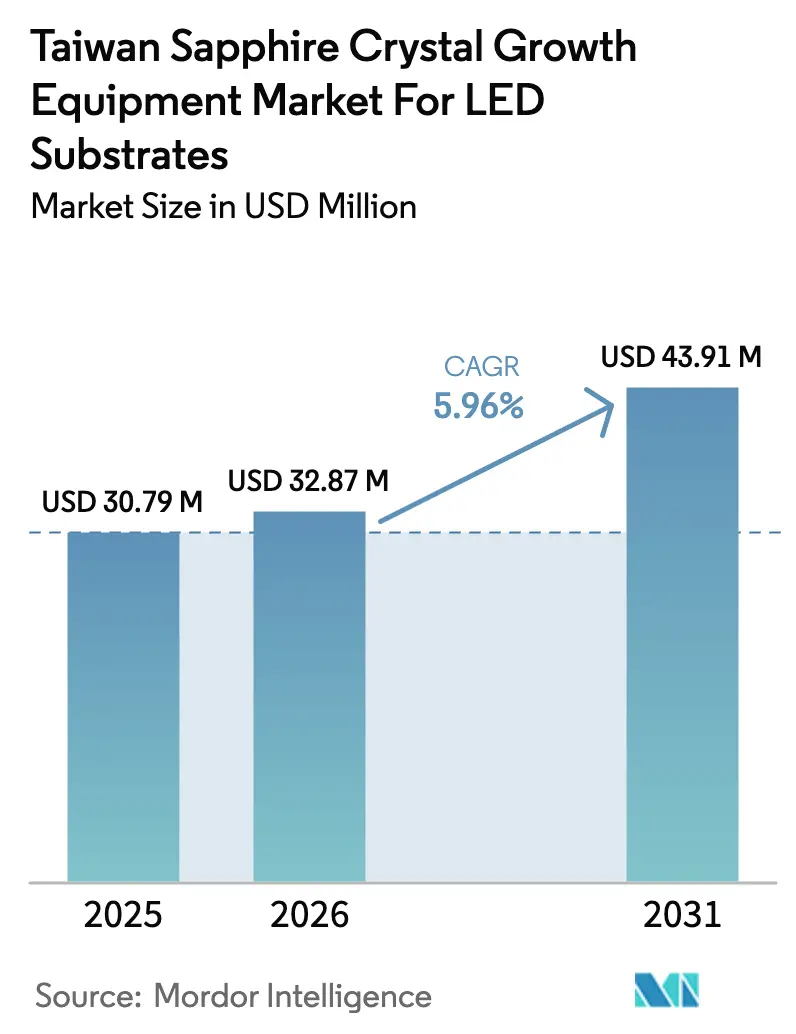

| Marktgröße im Basisjahr (2025) | 30.79 Millionen US-Dollar |

| Marktgröße (2026) | 32.87 Millionen US-Dollar |

| Marktgröße (2031) | 43.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

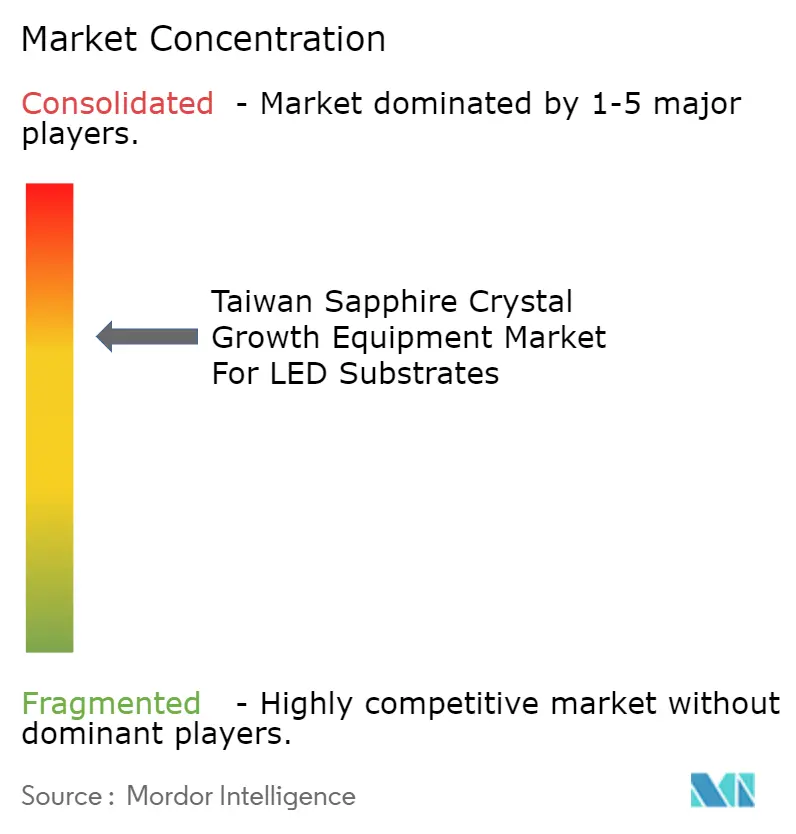

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Taiwan-Marktes für Saphir-Kristallzuchtanlagen für LED-Substrate von Mordor Intelligence

Die Branchengröße des Taiwan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate wurde im Jahr 2025 auf USD 30,79 Millionen geschätzt und soll von USD 32,87 Millionen im Jahr 2026 auf USD 43,91 Millionen bis 2031 wachsen, bei einer CAGR von 5,96 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Micro-LED- und Mini-LED-Hintergrundbeleuchtungen, ein stetiger Zufluss staatlicher Anreize für energieeffiziente Fertigung sowie eine Verlagerung hin zu Waferdurchmessern von 300 Millimetern und mehr positionieren den Taiwan Saphir-Kristallzüchtungsanlagen-Markt für dauerhaftes Wachstum. Inländische Plattenhersteller haben bereits Kapital in höhermargige Micro-LED-Programme umgeleitet und damit einen Beschaffungszyklus unterstützt, der Kristallzüchtungsöfen der nächsten Generation und KI-gestützte Prozesssteuerungen begünstigt. Gleichzeitig heben strengere Energieeffizienzvorschriften für Gewerbegebäude und Displays das Basisvolumen der Festkörperbeleuchtung an und erweitern den Kundenstamm für lokale Substrathersteller. Anlagenbestellungen verfolgen daher eine ausgewogene Mischung aus Ersatzbedarf und Erweiterung bestehender Kapazitäten, da taiwanesische Hersteller Ausbeute und Durchsatz als Reaktion auf einen anhaltenden Fachkräftemangel optimieren.

Wichtigste Erkenntnisse des Berichts

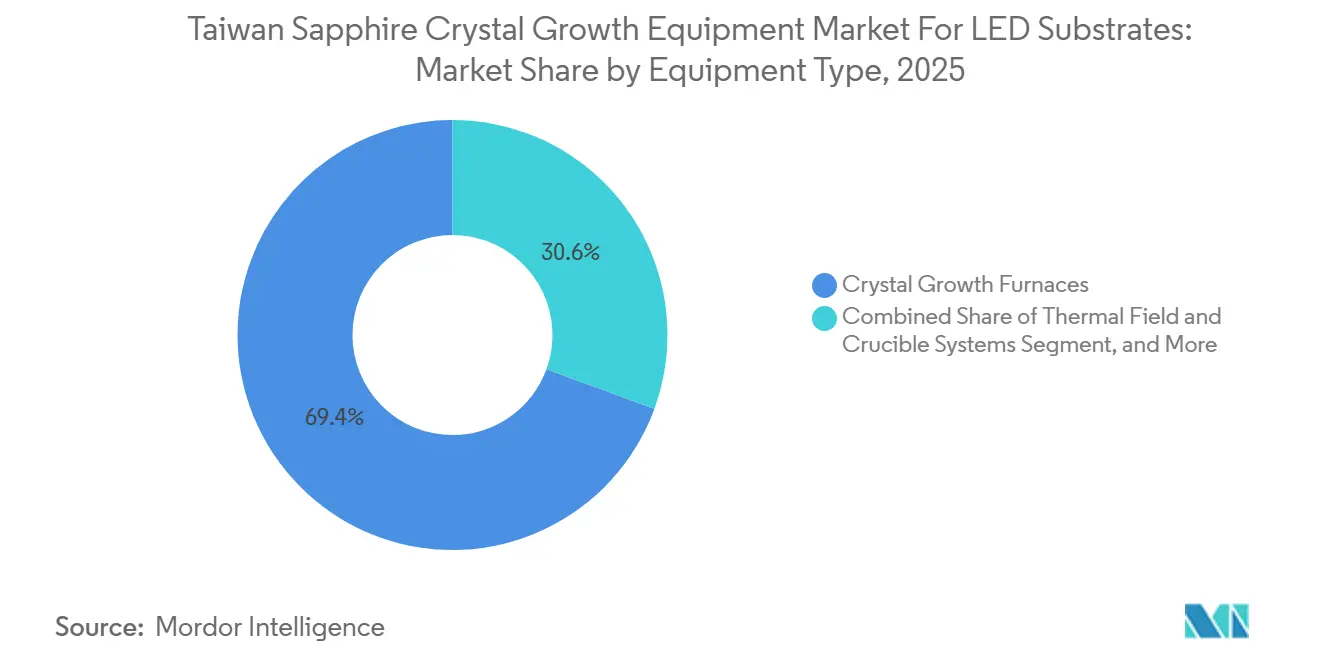

- Nach Anlagentyp führten Kristallzüchtungsöfen mit einem Umsatzanteil von 69,42 % in der Taiwan Saphir-Kristallzüchtungsanlagen-Branche für LED-Substrate im Jahr 2025, während Wachstumsautomatisierungs- und Prozesssteuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

- Nach Züchtungstechnologie entfiel auf das Kyropoulos-Verfahren ein Anteil von 60,47 % am Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate im Jahr 2025, während das Czochralski-Verfahren im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,54 % wachsen wird.

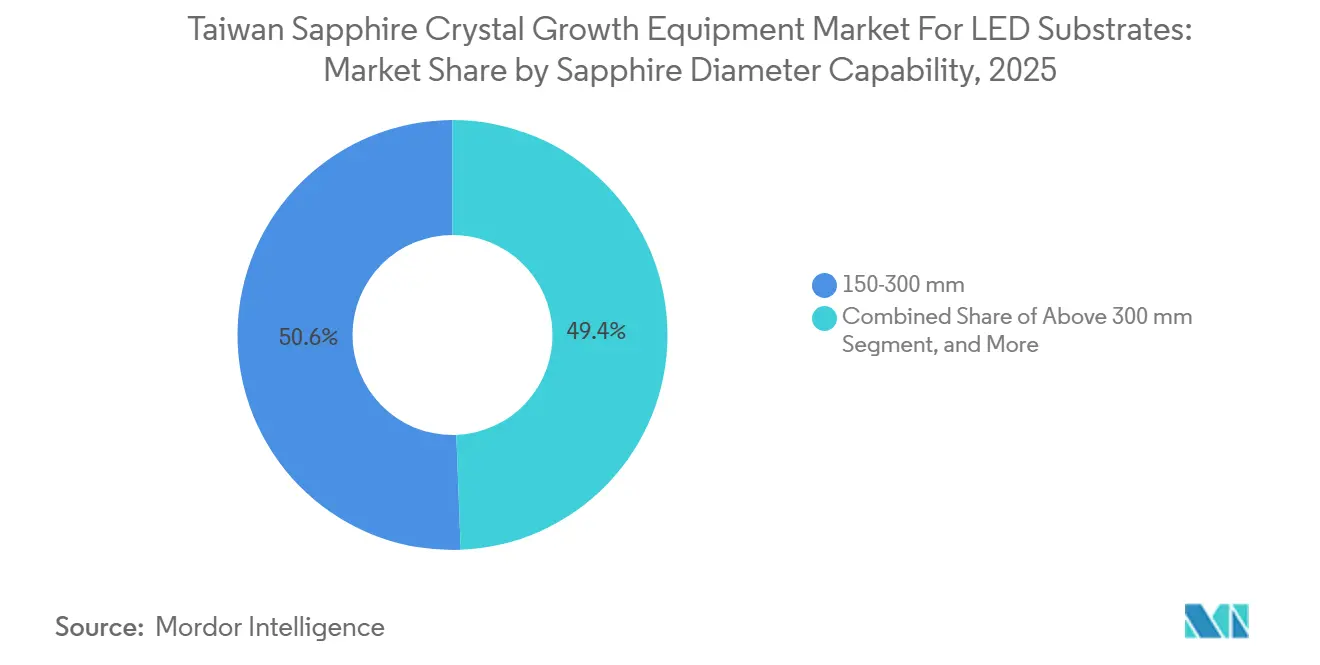

- Nach Saphir-Durchmesserfähigkeit hielten Anlagen für 150–300 Millimeter im Jahr 2025 einen Anteil von 50,61 % am Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate, und Anlagen für Durchmesser über 300 Millimeter werden bis 2031 voraussichtlich eine CAGR von 6,78 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends im Taiwan-Markt für Saphir-Kristallzuchtanlagen für LED-Substrate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Mini-LED-Hintergrundbeleuchtung in der Unterhaltungselektronik | +1.2% | Taiwan, Ausstrahlungseffekte auf Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für energieeffiziente LED-Fertigung in Taiwan | +0.9% | National in Taiwan | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Festkörperbeleuchtung in Gewerbegebäuden | +0.7% | Taiwan, breiterer APAC-Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu größeren Waferdurchmessern zur Kostensenkung | +1.0% | Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Anstieg der Inlandsnachfrage durch aufstrebende Micro-LED-Start-ups | +0.6% | Cluster in Hsinchu und Tainan | Langfristig (≥ 4 Jahre) |

| Integration KI-gesteuerter Ofensteuerungen zur Verbesserung der Ausbeute | +0.8% | Global, frühe Anwendung in Taiwan und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Mini-LED-Hintergrundbeleuchtung in der Unterhaltungselektronik

Mini-LED-Fernseher und -Monitore gewinnen Marktanteile im Premiumdisplay-Segment, da sie im Vergleich zu OLED eine höhere Spitzenhelligkeit und längere Lebensdauer bei niedrigeren Stückkosten bieten. Die Auslieferungen von Mini-LED-LCD-Geräten übertrafen 2025 das OLED-Volumen und erreichten 13,5 Millionen gegenüber 7,1 Millionen Einheiten.[1]DIGITIMES Staff, "Mini LED LCD TVs to Surpass OLED in 2025," DIGITIMES, digitimes.com Jedes großformatige Mini-LED-Panel integriert Zehntausende von Chips, was die Nachfrage nach Saphirsubstraten vervielfacht und Investitionen in Anlagen bei taiwanesischen Ofenkäufern antreibt. AUO und Innolux haben sich zu Produktionslinien der 4,5. bzw. 3,5. Generation verpflichtet und damit mehrjährige Kaufverträge für Hochdurchsatz-Kyropoulos- und Czochralski-Systeme abgesichert.[2]Andrew Hsu, "Innolux and AUO Expand Micro-LED Production," CENS, cens.com Der damit verbundene Substrat-Folgebedarf bildet einen wesentlichen Teil des kurzfristigen Umsatzes in der Taiwan Saphir-Kristallzüchtungsanlagen-Branche für LED-Substrate.

Staatliche Anreize für energieeffiziente LED-Fertigung in Taiwan

Taiwans Netto-Null-Plan schreibt eine vollständige LED-Durchdringung im Einzelhandel bis 2025 und in Gewerbegebäuden bis 2030 vor, unterstützt durch direkte Anlagensubventionen und Steuervergünstigungen. Im Jahr 2025 flossen NTD 1,3 Milliarden (USD 42 Millionen) in 28 IC-Design- und Verbindungshalbleiterprojekte, wobei die Mittelzuweisungen 2026 auf NTD 2 Milliarden (USD 62 Millionen) steigen.[3]Carol Yang, "Taiwan Approves Subsidies for 28 Chip and IC Design Projects," Taiwan News, taiwannews.com.tw Diese Maßnahmen verkürzen die effektive Amortisationszeit neuer Kristallzüchtungsöfen und fördern gleichzeitig die lokale Beschaffung – eine Politikmischung, die die Beschaffungspipelines für inländische Anlagenhersteller stärkt und ein nachhaltiges Wachstum des Taiwan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate begünstigt.

Wachsende Verbreitung von Festkörperbeleuchtung in Gewerbegebäuden

Steigende Stromtarife und Vorgaben zur CO₂-Reduzierung haben LED-Nachrüstungen zum Standard-Upgrade-Pfad für Immobilieneigentümer gemacht. Taiwan strebt bis 2030 eine 100-prozentige LED-Beleuchtung in gewerblichen Gebäuden an. Fortschrittliche Module erfordern hochwertige GaN-auf-Saphir-Chips mit strengen Lichtstromerhaltungszielen, was eine Folgenachfrage nach Kristallstäben mit niedrigerer Versetzungsdichte erzeugt. Mit zunehmendem Nachrüstschwung steigen die Ofenauslastungsraten, was die Volumensichtbarkeit für den Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate stärkt.

Übergang zu größeren Waferdurchmessern zur Kostensenkung

Die Ausbeute-pro-Kristallstab-Wirtschaftlichkeit begünstigt 6- und 8-Zoll-Wafer, was Ofenaufrüstungen vorantreibt, die schwerere Schmelzen und längere Thermozyklen bewältigen können. Plattenhersteller in Korea und Taiwan haben bereits auf Formate ≥4 Zoll umgestellt, und Entwicklungsprojekte qualifizieren 12-Zoll-Kristallstäbe. Alpha HPAs Plan für 8-Zoll-Saphir-Ausgangsmaterial mit 10.000 Tonnen pro Jahr unterstreicht das Vertrauen in die Skalierungswirtschaftlichkeit.[4]Alpha HPA, "ASX Announcements," alphahpa.com.au Größere Durchmesser erschließen Stückkosteneinsparungen, die bei LED- und Leistungsbauelementeherstellern Anklang finden, und stützen eine technische Begründung für Kapitalausgaben im gesamten Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Kristallzüchtungsöfen | -0.8% | Taiwan, breiterer APAC-Raum | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für hochreines Aluminiumoxid-Ausgangsmaterial | -0.6% | Global, akut in Taiwan und China | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch chinesische Anlagenhersteller | -0.5% | Taiwan und Südostasien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für Hochtemperatur-Züchtungsprozesse | -0.7% | National in Taiwan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Kristallzüchtungsöfen

Eine einzelne 200-Millimeter-Kyropoulos-Anlage kostet über USD 1 Million, und 400-Millimeter-Modelle nähern sich USD 2 Millionen, ohne Installation und Anpassung.[5]TechSapphire, "Sapphire Crystal Growth Furnaces," techsapphire.com Lange Wachstumszyklen verlängern die Amortisationszeiten und zwingen mittelständische Hersteller, Kapazitätserweiterungen zu staffeln. Trotz steigender Auftragseingang verzeichnete PVA TePla Kundenverschiebungen mit dem Ziel der Liquiditätssicherung. Hohe Vorabkosten dämpfen daher den jährlichen Lieferschwung innerhalb des Taiwan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate.

Volatile Preise für hochreines Aluminiumoxid-Ausgangsmaterial

Der Shanghai Metals Market verzeichnete 2024 einen Preisanstieg von 80,66 % für 4N-Aluminiumoxid, was die Margen der Waferhersteller belastete.[6]Shanghai Metals Market, "Aluminum Oxide Price Index," metal.com Schwankungen beim Ausgangsmaterial fördern ein vorsichtiges Bestandsmanagement und können kurzfristige Pausen bei der Ofenbeschaffung auslösen. Langfristige Abnahmeverträge mindern das Risiko teilweise, doch die Volatilität bleibt ein Gegenwind, der die prognostizierte CAGR des Taiwan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate um nahezu 0,6 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Automatisierungssysteme gewinnen Marktanteile angesichts steigenden Ausbeitedrucks

Kristallzüchtungsöfen bildeten den Kern der Kapitalausgaben und erzielten 2025 einen Umsatzanteil von 69,42 % in der Taiwan Saphir-Kristallzüchtungsanlagen-Branche für LED-Substrate. Die zunehmende Verbreitung von Micro-LED hat jedoch Defekttoleranzgrenzen aufgedeckt, die standardmäßige manuelle Steuerungen kaum erfüllen können. Von Linton Crystal Technologies eingeführte KI-gestützte Automatisierungsplattformen reduzieren die Variabilität der Ziehgeschwindigkeit und verbessern die Facettenstabilität, was Ausbeutesteigerungen von bis zu 30 % ermöglicht.[7]Linton Crystal Technologies, "First Use of Artificial Intelligence in Czochralski Crystal Growers," lintoncrystal.com Im Zeitraum 2026–2031 werden Automatisierungs- und Prozesssteuerungs-Subsysteme voraussichtlich das schnellste Segmentwachstum mit einer CAGR von 6,23 % verzeichnen – eine Entwicklung, die ihren Umsatzbeitrag innerhalb der Marktgröße des Taiwan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate erhöht.

Thermofeld-Bausätze und Tiegelgarnituren stellen einen stabilen Nachmarkt dar, da jeder Kristallstabzug Auskleidungen und Abschirmungen degradiert und periodische Austausche erforderlich macht, um die Defektzahlen niedrig zu halten. Da Öfen auf 8-Zoll- und größere Lasten umgestellt werden, entscheiden sich Anwender für iridiumausgekleidete Tiegel aus Reinheitsgründen, obwohl deren Preis das Dreifache von Molybdän-Alternativen betragen kann – ein Aufpreis, der durch höhere nachgelagerte Micro-LED-Ausbeuten gerechtfertigt ist. Hersteller bündeln nun motorisierte Hub-Dreh-Mechanismen, die es zwei Bedienern ermöglichen, einen 150-kg-Tiegel sicher zu warten, was die Wechselzeit um etwa 20 % verkürzt und knappe Techniker für höherwertige Aufgaben freisetzt. Da diese Verbrauchsmaterialien alle sechs bis zwölf Monate erneuert werden, glätten sie Umsatzschwankungen bei Pausen bei großen Ofenbestellungen und liefern einen stabilen Beitrag zur Marktgröße des Taiwan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Züchtungstechnologie: Czochralski gewinnt an Bedeutung, da Micro-LED engere Toleranzen erfordert

Das Kyropoulos-Verfahren hielt 2025 einen Marktanteil von 60,47 % und wird für die Massensubstratproduktion bevorzugt. Dennoch spezifizieren Micro-LED-Fertigungsbetriebe zunehmend Czochralski-Kristallstäbe wegen ihrer niedrigeren Versetzungsdichte und Echtzeit-Durchmessersteuerung. Die EU-Förderung im Rahmen des SMART GROWTH-Programms beschleunigt die Entwicklung von Null-Defekt-Regelkreisen und verkürzt den Qualifizierungszeitraum für Czochralski-Aufrüstungen.[8]Leibniz Institute for Crystal Growth, "SMART GROWTH Project," ikz-berlin.de Folglich wird für Czochralski-Anlagen ein jährliches Wachstum von 6,54 % prognostiziert, das seinen Anteil am Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate stetig ausweitet.

Kantengesteuerte foliengespeiste und Wärmetauscher-Züchtungsanlagen bleiben Nischenprodukte, doch dort entwickelte Prozessverbesserungen – wie Doppelzonen-Heizungen zur Unterdrückung radialer Spannungen – werden in gängige Kyropoulos- und Czochralski-Kammern nachgerüstet, um Rissraten zu senken. Führende Micro-LED-Hersteller haben begonnen, Ziehprofile gemeinsam mit Ofen-OEMs zu entwickeln, was den Wissenstransfer beschleunigt und eine Rückkopplungsschleife stärkt, die Lieferanten begünstigt, die Patente schnell kreuzlizenzieren können. Infolgedessen wird erwartet, dass der Marktanteil von Czochralski-Systemen im Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate leicht steigt, ohne Kyropoulos vollständig zu verdrängen, sodass beide Plattformen bis 2031 kommerziell relevant bleiben.

Nach Saphir-Durchmesserfähigkeit: Systeme über 300 Millimeter führen das Wachstum an, da die Wirtschaftlichkeit die Skalierung begünstigt

Systeme für 150–300-Millimeter-Kristallstäbe trugen 2025 50,61 % des Umsatzes bei, was die vorherrschende Nutzung von 4- und 6-Zoll-Wafern widerspiegelt. Lieferanten-Roadmaps priorisieren jedoch nun Kammern für 300 Millimeter und mehr, wobei die prognostizierte Stücknachfrage mit einer CAGR von 6,78 % steigt. Ein 12-Zoll-Wafer bietet etwa das 2,25-fache der Fläche eines 8-Zoll-Wafers und ermöglicht schärfere Stückkostensenkungen, wenn die Ausbeuten stabil bleiben. Alpha HPAs Kapazitätsbuchungen, die mehr als 60 % seiner geplanten 10.000-Tonnen-Produktion abdecken, bestätigen den nachgelagerten Bedarf an größeren Scheiben. Die Verlagerung unterstützt eine mehrjährige Investitionswelle, die das obere Ende der Marktgröße des Taiwan Saphir-Kristallzüchtungsanlagen-Marktes für LED-Substrate aufbläht.

Die Nachfrage nach Anlagen unter 150 mm konzentriert sich nun auf UV-Härtung, medizinische Phototherapie und Pilotlinien-Prototyping – Bereiche, in denen schnelle Rezeptwechsel die Stückkostenrechnung überwiegen. SemiLEDs reduziert den Verbrauch von frischem Aluminiumoxid durch Rückgewinnung von Saphir mittels Laser-Lift-off, ein Arbeitsablauf, der das Unternehmen vor Ausgangsmaterialschwankungen schützt, aber das Volumen begrenzt. Diese Spezialläufe halten einen bescheidenen, aber wiederkehrenden Strom von Ersatzbestellungen für Kleinkammer-OEMs aufrecht, während Ausbildungslinien an lokalen Universitäten auch den Altbestand auffrischen. Zusammen bilden sie eine Basis für Niedrigvolumenumsätze, die dazu beiträgt, die Lieferantenmargen zu stabilisieren, wenn Makrozyklen gegen Großdurchmesserinvestitionen im breiteren Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate sprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Taiwans Wissenschaftsparks in Hsinchu und Tainan beherbergen mehr als drei Viertel der Ofeninstallationen und Ersatzteilläger und stärken damit die Clusterökonomie für den Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate. PlayNitrides Pilotlinien in Hsinchu und Ennostars fusionierte Epilayer- und Verpackungscampusse erzeugen lokalen Bedarf an Anlagen, Ingenieurdienstleistungen und Verbrauchsmaterialien. Lieferanten profitieren von Just-in-time-Logistik, die Qualifizierungszyklen verkürzt und eine schnelle Iteration bei Thermofeld-Designs ermöglicht.

Staatliche Kofinanzierung leitet weiterhin Kapital in Verbundhalbleiter-Initiativen, trotz angespannter Haushaltslage. Im Jahr 2025 flossen NTD 1,3 Milliarden (USD 42 Millionen) in fortschrittliche IC- und GaN-Projekte, und die Mittelzuweisungen steigen 2026 auf NTD 2 Milliarden (USD 62 Millionen), was die Substrat-Nachfragepipelines sichert. Dennoch bleibt die fiskalische Volatilität ein Beobachtungspunkt, nachdem das Wirtschaftsministerium einer möglichen Kürzung von NTD 29,7 Milliarden (USD 93 Millionen) für 2025 gegenüberstand – ein Szenario, das die großen ausländischen Investoren versprochenen Subventionspools aushöhlen würde.

Fachkräftemangel wirft einen langen Schatten. Vakanzen in Produktion, Qualität und Wartung stiegen zwischen 2023 und 2025 um 67 % und erreichten 7.240 offene Stellen. Ein ehemaliger TSMC-Führungskraft warnte, dass die Talentlücke ohne systemische Maßnahmen auf das Fünfzehnfache anwachsen könnte. Der Mangel treibt die Bedienerlöhne in die Höhe und verlängert die Ausbildungszyklen, was die Geschwindigkeit, mit der der Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate Hochtemperaturöfen der nächsten Generation aufnehmen kann, leicht verringert.

Wettbewerbslandschaft

Der Wettbewerb teilt sich in westliche Premiumanbieter und preisfokussierte chinesische Lieferanten auf. PVA TePla, Linton Crystal Technologies und GT Advanced Technologies konkurrieren über Prozessgüte und Supportpakete und sichern sich Aufträge von Micro-LED-Fertigungsbetrieben, die niedrige Versetzungsdichte schätzen. PVA TePla verzeichnete 2025 einen Auftragseingang von EUR 268 Millionen (USD 302 Millionen), der den Umsatz übertraf und das Buch-zu-Rechnungs-Verhältnis über 1,0 hielt. Lintons KI-gestützte Kayex-Steuerungssuite differenziert seine Czochralski-Linie weiter.

Die chinesischen Hersteller Zhejiang Jingsheng Mechanical and Electrical und Beijing Naura Technology Group setzen auf aggressive Preisgestaltung und staatliche Unterstützung. Naura stieg 2024 nach Anlagenumsatz weltweit auf Platz sechs und strebte in jenem Jahr ein Umsatzwachstum von 40 % an. Jingsheng meldete für 2024 einen Umsatz von CNY 17,58 Milliarden (USD 2,4 Milliarden), verbuchte jedoch nach erheblichen Wertminderungsaufwendungen einen Nettoverlust. Taiwanesische Käufer wägen niedrigere Anschaffungskosten gegen potenzielle Ausbeiterisiken ab, insbesondere da sich die Defekttoleranzgrenzen in Micro-LED-Programmen verengen, was Kaufentscheidungen auf Taiwans Saphir-Kristallzüchtungsanlagen-Markt prägt.

Strategische Weißflächen liegen im Design von Öfen für 400 Millimeter und mehr sowie in eingebetteter KI-Steuerung. Das europäische SMART GROWTH-Konsortium und Lintons 600-Millimeter-KX320/600-Prototyp signalisieren frühe Bewegungen, doch kein Akteur dominiert, was Raum für Marktanteilsverschiebungen mit fortschreitender Kommerzialisierung lässt. Diese Landschaft impliziert eine moderate Konzentration, wobei westliche und chinesische Marktführer gemeinsam unter 70 % des installierten Basiswerts kontrollieren.

Marktführer im Taiwan-Markt für Saphir-Kristallzuchtanlagen für LED-Substrate

Zhejiang Jingsheng Mechanical & Electrical Co., Ltd.

PVA TePla AG

Beijing Naura Technology Group Co., Ltd.

GT Advanced Technologies Inc.

Linton Crystal Technologies, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: AU Optronics stellte auf der CES 2026 über seine neue Tochtergesellschaft AUO Mobility Solutions Virtual Sky Canopy Micro-LED-Cockpit-Displays vor und signalisierte damit einen automobilen Folgebedarf für Saphirsubstrate.

- Oktober 2025: Ennostar schloss die Fusion von Epistar und Lextar ab und konsolidierte 12,5 % der weltweiten LED-Chip-Kapazität unter einem Dach.

- April 2025: PlayNitride verzeichnete seinen ersten Quartalsgewinn und verdoppelte die Anlagenbestellungen zur Unterstützung bevorstehender Massenproduktionshochläufe.

- Februar 2025: AUOs Micro-LED-Linien der 4,5. Generation und Innolux' Linien der 3,5. Generation traten in die Massenproduktionsqualifizierung ein.

Umfang des Berichts zum Taiwan-Markt für Saphir-Kristallzuchtanlagen für LED-Substrate

Der Bericht zum Taiwan Saphir-Kristallzüchtungsanlagen-Markt für LED-Substrate ist segmentiert nach Anlagentyp (Kristallzüchtungsöfen, Thermofeld- und Tiegelsysteme sowie Wachstumsautomatisierungs- und Prozesssteuerungssysteme), Züchtungstechnologie (Kyropoulos-Verfahren, kantengesteuertes foliengespeistes Wachstum, Wärmetauscher-Verfahren und Czochralski-Verfahren) sowie Saphir-Durchmesserfähigkeit (bis zu 150 mm, 150–300 mm und über 300 mm). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kristallzüchtungsöfen |

| Thermofeld- und Tiegelsysteme |

| Wachstumsautomatisierungs- und Prozesssteuerungssysteme |

| Kyropoulos-Verfahren |

| Kantengesteuertes foliengespeistes Wachstum (EFG) |

| Wärmetauscher-Verfahren |

| Czochralski-Verfahren |

| Bis zu 150 mm |

| 150–300 mm |

| Über 300 mm |

| Nach Anlagentyp | Kristallzüchtungsöfen |

| Thermofeld- und Tiegelsysteme | |

| Wachstumsautomatisierungs- und Prozesssteuerungssysteme | |

| Nach Züchtungstechnologie | Kyropoulos-Verfahren |

| Kantengesteuertes foliengespeistes Wachstum (EFG) | |

| Wärmetauscher-Verfahren | |

| Czochralski-Verfahren | |

| Nach Saphir-Durchmesserfähigkeit | Bis zu 150 mm |

| 150–300 mm | |

| Über 300 mm |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach größeren Saphir-Kristallstäben in Taiwan?

Anlagen für Durchmesser über 300 Millimeter werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,78 % verzeichnen – das schnellste Tempo unter den Durchmessersegmenten im Taiwan Saphir-Kristallzüchtungsanlagen-Markt.

Welche Anlagen-Unterkategorie wird bis 2031 voraussichtlich den größten Umsatzanteil gewinnen?

Wachstumsautomatisierungs- und Prozesssteuerungssysteme werden voraussichtlich mit einer CAGR von 6,23 % wachsen und damit andere Anlagentypen übertreffen, da Hersteller KI-gestützte Ausbeiteverbesserungen anstreben.

Was ist die wichtigste staatliche Politik zur Unterstützung von Investitionen in Saphiranlagen?

Taiwans Netto-Null-Fahrplan schreibt bis 2030 eine vollständige LED-Beleuchtung in Gewerbegebäuden vor und stellt gezielte Subventionen bereit, die die Kapitalbelastung durch neue Kristallzüchtungsöfen senken.

Warum gewinnen Czochralski-Anlagen gegenüber Kyropoulos-Systemen an Bedeutung?

Micro-LED-Fertigungsbetriebe bevorzugen Czochralski-Kristallstäbe wegen ihrer niedrigeren Versetzungsdichte und Echtzeit-Durchmessersteuerung – Eigenschaften, die eine höhere optische Effizienz und engere Farbgleichmäßigkeit unterstützen.

Wie beeinflusst der Fachkräftemangel die Ofenbeschaffung?

Ein Mangel von rund 34.000 Halbleiterarbeitern erhöht die Bedienungskosten und Ausbildungszeiträume und veranlasst Fertigungsbetriebe, Automatisierungsplattformen einzuführen, die manuelle Eingriffe reduzieren.

Welches Maß an Marktkonzentration kennzeichnet Taiwans Lieferantenlandschaft?

Da führende westliche und chinesische Anbieter knapp unter 70 % des installierten Basiswerts kontrollieren, erhält der Markt einen Konzentrationsgrad von 6, was auf eine moderate Konsolidierung hinweist.

Seite zuletzt aktualisiert am: