Marktgröße und Marktanteil der Marineoptronik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.19 Milliarden US-Dollar |

| Marktgröße (2030) | 8.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Marineoptronik von Mordor Intelligence

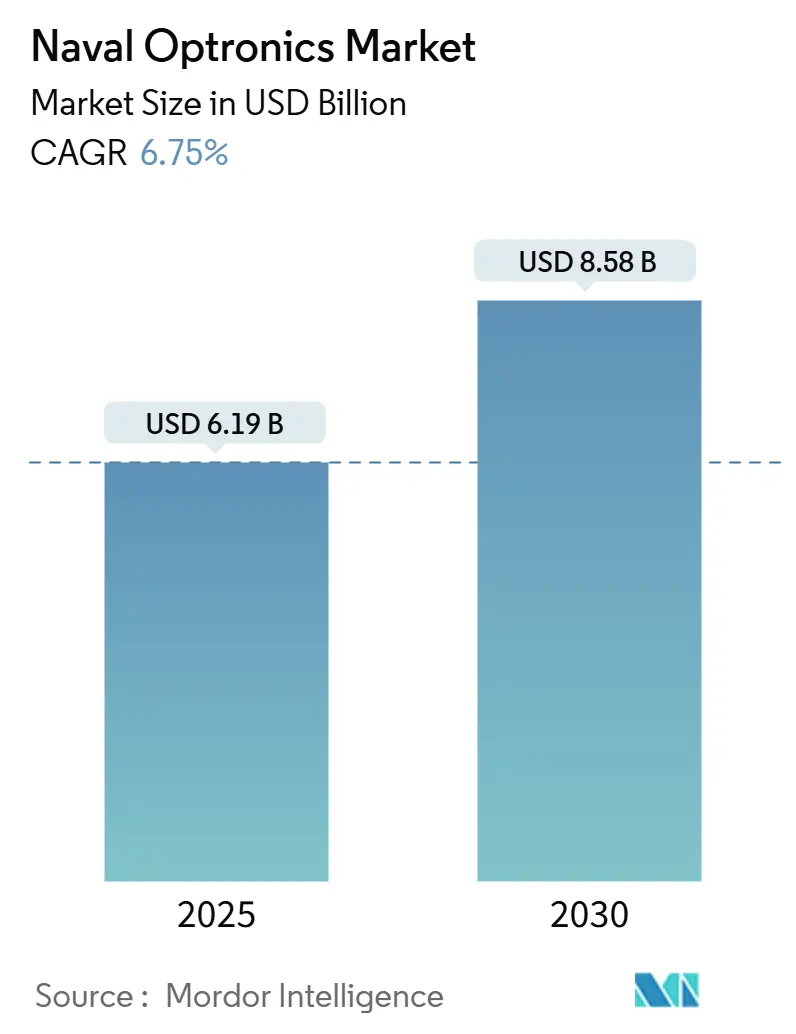

Die Marktgröße der Marineoptronik belief sich im Jahr 2025 auf 6,19 Milliarden USD und wird bis 2030 voraussichtlich 8,58 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 6,75 % entspricht. Steigende Verteidigungsbudgets, sich beschleunigende Flottenmodernisierungsprogramme und die Verbreitung unbemannter Plattformen bilden das Fundament dieses Aufwärtstrends, da Marinen nach belastbaren elektrooptischen und Infrarot-Fähigkeiten (EO/IR) für eine rund um die Uhr verfügbare maritime Lageerfassung suchen. Die Dringlichkeit der Programme ist am deutlichsten im Indo-Pazifik und im Mittelmeerraum zu erkennen, wo umstrittene Seewege eine Echtzeit-Bedrohungserkennung, Verfolgung mit geringer Abfangwahrscheinlichkeit und Präzisionseinsätze erfordern. Der Wettbewerb unter den Anbietern verschärft sich, da etablierte Hauptauftragnehmer nun KI-gestützte Sensorfusion, kompakte quantengeeignete Navigation und Laserwarnmodule integrieren müssen, die typischerweise von kleineren Innovatoren entwickelt wurden. Auch die Interoperabilität von Subsystemen spielt eine wichtige Rolle; Marinen bestehen zunehmend darauf, dass optronische Nutzlasten nahtlos in Kampfmanagementsysteme, cyber-gehärtete Datenverbindungen und schiffsseitige Stromarchitekturen eingebunden werden können. Schließlich injizieren industriepolitische Maßnahmen wie die US-Initiative zur Resilienz der Lieferkette Finanzmittel zur Lokalisierung der Detektor- und Kryokühlerproduktion, was das Exportkontrollrisiko mindert und gleichzeitig die Wachstumstrajektorie des Marktes für Marineoptronik aufrechterhält.[1]Quelle: Brownstein Hyatt Farber Schreck, "EXIM Launches Supply Chain Resiliency Initiative to Bolster U.S. Competitiveness," bhfs.com

Wichtigste Erkenntnisse des Berichts

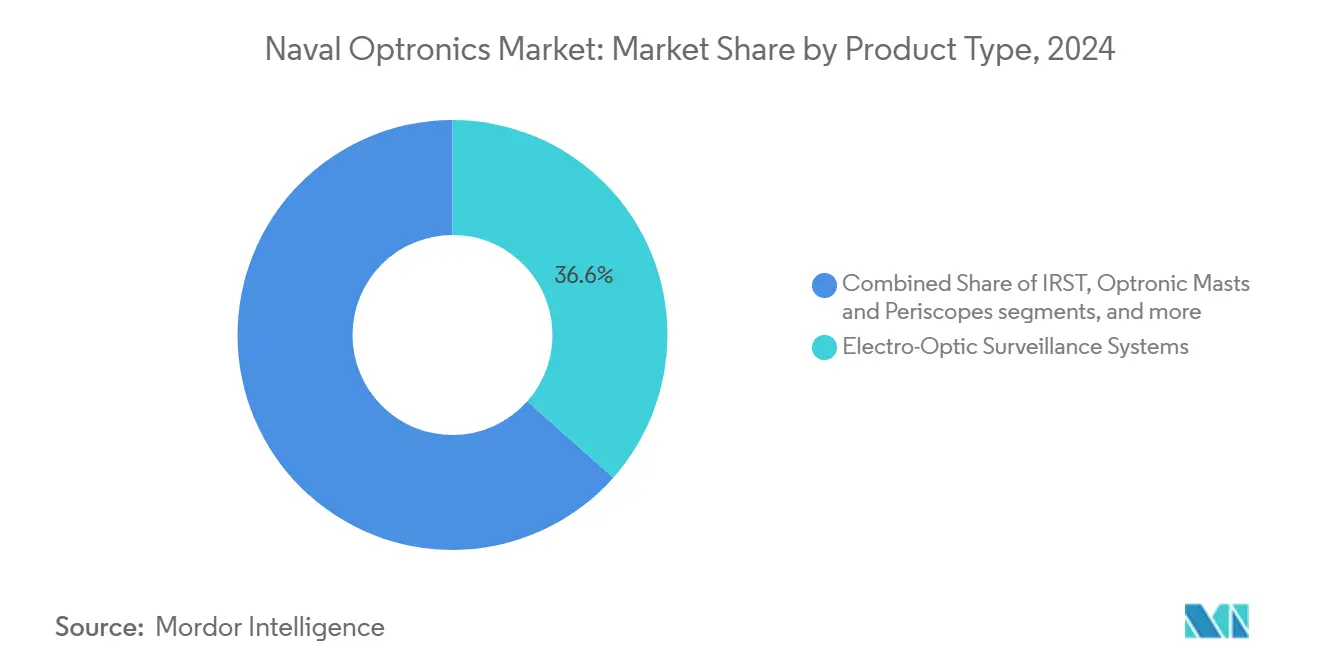

- Nach Produktkategorie führten elektrooptische Überwachungssysteme im Jahr 2024 mit einem Umsatzanteil von 36,55 %; optronische Masten und Periskope werden bis 2030 voraussichtlich mit einer CAGR von 8,34 % wachsen.

- Nach Plattform entfielen im Jahr 2024 54,87 % des Marktanteils der Marineoptronik auf Überwasserschiffe, während unbemannte Marineschiffe bis 2030 mit einer CAGR von 10,45 % wachsen dürften.

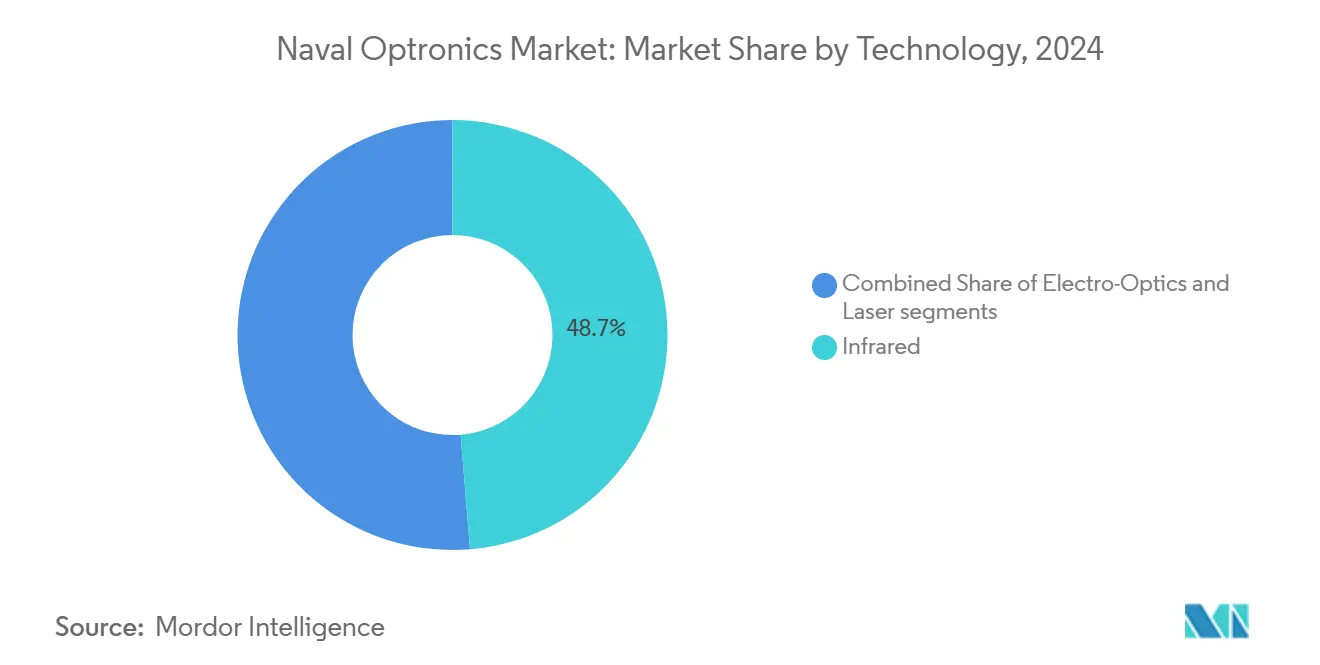

- Nach Technologie hielten Infrarotsensoren im Jahr 2024 einen Anteil von 48,70 % am Markt für Marineoptronik, und Laser werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 8,30 % wachsen.

- Nach Endnutzer hielten Seestreitkräfte im Jahr 2024 einen Anteil von 70,90 %; die Nachfrage von Küstenwache und maritimer Polizei wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,67 % steigen.

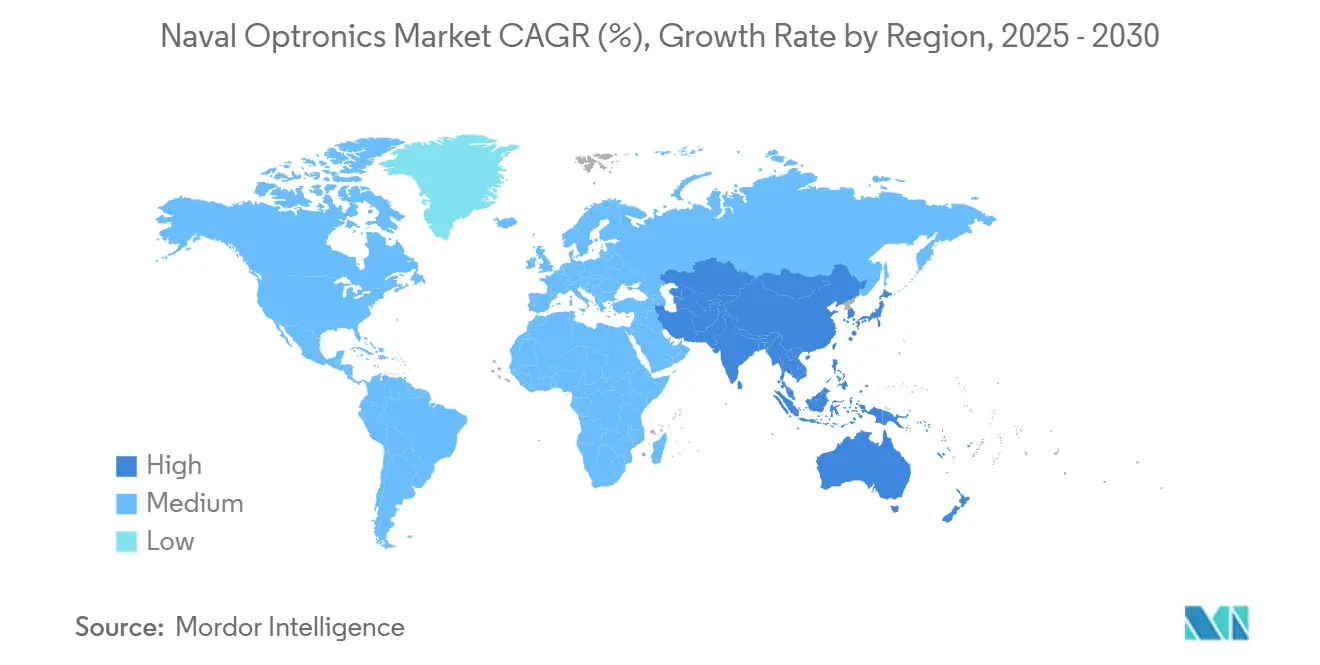

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 32,41 % des Umsatzes, während Asien-Pazifik auf dem Weg zur schnellsten CAGR von 8,10 % bis 2030 ist.

Globale Trends und Erkenntnisse zum Markt für Marineoptronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenmodernisierungsprogramme der Marine beschleunigen die EO/IR-Nachfrage | +1.8% | Global, mit Schwerpunkt in den USA, China, Indien und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an ISR-Suiten zur maritimen Lageerfassung | +1.5% | Global, insbesondere Indo-Pazifik und Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Nachrüstungsboom für 360-Grad-Infrarot-Such- und Verfolgungssysteme (IRST) | +1.2% | Kernregionen Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Marineverteidigungsbudgets infolge geopolitischer Spannungen | +1.1% | Global, mit Schwerpunkt auf umstrittenen maritimen Regionen | Langfristig (≥ 4 Jahre) |

| Verbreitung unbemannter maritimer Plattformen mit Bedarf an kompakten Nutzlasten | +0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Anti-Drohnen-Laserwarnfähigkeit als Treiber | +0.7% | Global, mit früher Einführung in NATO- und alliierten Marinen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenmodernisierungsprogramme der Marine beschleunigen die EO/IR-Nachfrage

Globale Aufrüstungszyklen für Überwasserkampfschiffe und U-Boote führen direkt zu Sammelbestellungen von optronischen Richtgeräten, Schwenk-Neige-Zoom-Kameras und gekühlten MWIR-Bildgebern, die veraltete analoge Optiken ersetzen. Frankreichs FREMM-Nachrüstung im Wert von 200 Millionen EUR (235,21 Millionen USD), bei der Thales PASEO XLR Tag-Nacht-Visiere und STIR 1.2 Mk 2 Feuerleitmodule installiert werden, ist ein typisches Beispiel dafür, wie Marinen standardisierte Sensorstapel über mehrere Rumpfklassen hinweg für logistische Effizienz einbetten.[2]Quelle: Naval News Staff, "France Is Fitting PASEO XLR EO/IR System on All Its FREMM and Air Defense Destroyers," navalnews.com Indiens Plan, bis 2030 170 Frontlinienschiffe zu betreiben, erschließt eine mehrjährige Nachfrage nach mastmontierten Elektrooptiken im Rahmen seiner Inlandsbaustrategie im Wert von 15 Milliarden USD. Ähnliche Entwicklungen zeigen sich in saudi-arabischen, australischen und japanischen Neubauprogrammen, die jeweils Vollbewegungsvideo-Fusion, automatische Tracker-Steuerung und cyber-sichere Firmware vorschreiben. Diese Vorgaben festigen den Markt für Marineoptronik als vorrangige Ausgabenposition innerhalb von Mehrdimensionsabschreckungsstrategien.

Wachsender Bedarf an ISR-Suiten zur maritimen Lageerfassung

Die Ausweitung ausschließlicher Wirtschaftszonen und der Anstieg von Grauzonentaktiken zwingen Flotten dazu, EO/IR-, Radar- und AIS-Feeds zu kontinuierlichen Oberflächenbildern zu verknüpfen. Die Marine der Volksbefreiungsarmee Chinas (PLAN) beabsichtigt, bis 2030 550 Schiffe zu betreiben, und vernetzt bereits schiffsseitige Optronik mit landgestützten Fusionszentren für eine persistente weiträumige Überwachung. Westliche Anbieter reagieren darauf, indem sie Software zur automatischen Zielerkennung bündeln, die verdächtige Schiffe in einer einzigen Benutzeroberfläche kennzeichnet, die Operatorbelastung reduziert und frühere Entscheidungen zu Einsatzregeln ermöglicht. Hafenbehörden nutzen ebenfalls militärische Netzwerke, wodurch Teile der Nachfrage im Markt für Marineoptronik auf doppelt verwendbare Küstensysteme verlagert werden.

Nachrüstungsboom für 360°-Infrarot-Such- und Verfolgungssysteme (IRST)

Schwer erfassbare Seezielflugkörper und radarausweichende Drohnen zeigen die Grenzen von HF-Sensoren bei seegangsnah fliegenden Profilen auf. Infolgedessen rüsten Marinen 360-Grad-gekühlte IRST-Cluster auf Zerstörermasten und Flugzeugpylonen nach, um eine passive Zielerfassung ohne Preisgabe des Emitterstandorts zu gewährleisten. Die Vergabe der Vollserienproduktion des IRST 21 Block II der US-Marine bestätigt die Budgetbereitschaft für solche Aufrüstungen, und verbündete Flotten von Australien bis Taiwan spiegeln die Architektur wider, um hypersonischen Bedrohungen zuvorzukommen. Hochdynamische Brennebenen-Arrays, Kryokühler mit einer MTBF von über 10.000 Stunden und FPGA-basierte Echtzeit-Tracker fördern einen lebhaften Nachrüstungsmarkt, der den Markt für Marineoptronik über den Erstausrüstungsverkauf hinaus hebt.

Steigende Marineverteidigungsbudgets infolge geopolitischer Spannungen

Die weltweiten Militärausgaben erreichten 2024 2,7 Billionen USD, wobei maritime Mittelzuweisungen am schnellsten stiegen, da Regierungen der Sicherheit der Seewege Priorität einräumen. Rekordmäßig 17 NATO-Mitglieder geben nun mehr als 2 % des BIP aus, während die Beschaffungspipelines im Asien-Pazifik-Raum laut SIPRI-Daten über 2025–2035 200 Milliarden USD übersteigen. Gesetzgebungspakete wie die US-Nationale Verteidigungsindustriestrategie fördern die lokale Montage von Infrarotdetektoren und Germaniumoptiken, schützen Programme vor ITAR-Engpässen und beleben regionale Ökosysteme des Marktes für Marineoptronik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für gekühlte IR-Sensoren | -1.4% | Global, insbesondere kleinere Marinen und Küstenwachen betreffend | Langfristig (≥ 4 Jahre) |

| Exportvorschriften (ITAR/ML11) begrenzen die Detektorversorgung | -1.1% | Global, mit primären Auswirkungen auf nicht verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Korrosive Meeresumgebung erhöht die Lebenszykluskosten | -0.8% | Global, mit stärkeren Auswirkungen in tropischen und arktischen Regionen | Langfristig (≥ 4 Jahre) |

| Schiffsseitige Leistungs- und Platzbeschränkungen hemmen die Einführung hochauflösender Bildgebung | -0.6% | Global, insbesondere kleinere Plattformen und Nachrüstungen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für gekühlte IR-Sensoren

Gekühlte MWIR-Baugruppen, die selbst vor der Schiffsintegration 80.000–100.000 USD pro Einheit kosten, erfordern geschlossene Stirling-Kühler, die alle 8.000 Stunden Depotüberholungen benötigen. Über 15 Jahre können die Wartungskosten die ursprüngliche Rechnung verdreifachen, was die Budgets der Küstenwache und der Marinen zweiter Klasse belastet. DTRA-Beschaffungsunterlagen veranschaulichen, wie Kleinserienbestellungen die Stückkosten erhöhen, da Skaleneffekte bei Seriengrößen unter 100 Sensoren entfallen.[3]Quelle: Verteidigungsbedrohungsreduzierungsagentur, "Active Contract List," dtra.mil Diese hohen Lebenszykluskosten schrecken von einer breiten Einführung auf Hilfsschiffen ab und hemmen Teile des Marktes für Marineoptronik, bis die Leistung ungekühlter Systeme die Lücke schließt.

Exportvorschriften (ITAR / ML11) begrenzen die Detektorversorgung

Fortschrittliche InSb- und HgCdTe-Brennebenen-Arrays fallen direkt unter die US-ITAR- und Wassenaar-ML11-Kontrolle, was die Exportlizenzierung um 9–12 Monate verlängert und Ausgleichsforderungen auslöst. Nicht ausgerichtete Staaten weichen häufig auf inländische Substitute aus, die westlichen Empfindlichkeitsmaßstäben um eine volle Rauschäquivalente-Temperaturdifferenz-Generation hinterherhinken, was die Fähigkeiten einschränkt und gleichzeitig die Lieferketten fragmentiert. Der Markt für Marineoptronik sieht sich daher vorhersehbaren Nachfragetaschen, aber unvorhersehbaren Abschlusszeiten gegenüber, wenn Endnutzer außerhalb bevorzugter Partnerlisten fallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Überwachungssysteme führen die Modernisierungswelle an

Elektrooptische Überwachungssuiten erfassten im Jahr 2024 36,55 % des Marktanteils der Marineoptronik, was ihre zentrale Rolle als Langstreckenaugen für Zerstörer, Fregatten und Patrouillenfahrzeuge widerspiegelt. Flottenkommandeure schätzen diese Multisensorblöcke, weil sie hochauflösende Farbkameras, automatische Tracker und Kreiselstabilisierung kombinieren, die das Zittern bei Beaufort-6-See reduziert und zuverlässige Identifizierungsreichweiten von über 18 km ermöglicht. Die Nachfrage wird durch softwaredefinierte Videopipelines weiter gestärkt, die periodische Algorithmusaktualisierungen ohne Hardwaretausch unterstützen und die Relevanz der Anlagen bis in die 2030er Jahre verlängern. Unterdessen stürmen optronische Masten und Periskope mit einer CAGR von 8,34 % voran, hauptsächlich weil U-Boote Sichtlinienoptiken durch digitale Module ersetzen, die Echtzeit-Feeds an Unterdeck-Konsolen übertragen und Designern ermöglichen, die Rumpftarnung durch den Wegfall von Turmdurchdringungen zu verbessern. Anbieter wie Safran und HENSOLDT haben optronische Mastabmessungen standardisiert, sodass die Nachrüstungsausfallzeit auf einen einzigen Wartungszeitraum schrumpft, was die Volumeneinführung beschleunigt und die Wachstumskurve des Marktes für Marineoptronik festigt.

In den übrigen Kategorien reiten IRST-Arrays auf der Nachrüstungswelle, da Marinen schwer erfassbare Bedrohungen bekämpfen, und ihre passive Natur gefällt Rechtsberatern für Einsatzregeln, da sie elektromagnetische Offenlegung vermeidet. Laserentfernungsmesser und -zielbezeichner werden mit Anti-Drohnen-Strahlen und Präzisionslenkwaffensuiten integriert, was die durchschnittlichen Verkaufspreise nach oben treibt. Nachtsicht- und Schwachlicht-Kameras, obwohl eine Nische, verankern humanitäre und Such- und Rettungsmissionen, insbesondere für Küstenwachenpatrouillen an stark frequentierten Engpässen. Diese vielfältigen Beschaffungstreiber bedeuten, dass Anbieter hochvolumige Sichtlichtoptiklinien gegen niedrigvolumige, maßgefertigte gekühlte Infrarotmodule abwägen müssen – ein Balanceakt, der die Wettbewerbsstrategie im gesamten Markt für Marineoptronik prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Überwasserschiffe dominieren, während unbemannte Systeme aufsteigen

Überwasserkampfschiffe hielten im Jahr 2024 54,87 % des Umsatzes, da jeder neue oder in der Mitte der Lebensdauer nachgerüstete Rumpf mindestens zwei stabilisierte EO-Richtgeräte sowie Sekundärkameras für Navigations- und Feuerleitredundanz erfordert. Die FREMM- und Type-26-Programme veranschaulichen diese Integrationsdichte, wobei jeder Rumpf mastköpfige Tag-Nacht-Panoramikoptiken erhält, die durch Deckhaus-Raketenleitkanäle ergänzt werden. Diese hochwertigen Installationen sichern die Oberflächendominanz innerhalb der Marktgrößenberechnung der Marineoptronik. Die U-Boot-Ausrüstung bleibt stabil, da nukleare und konventionelle Boote veraltete Optiken durch digitale Masten ersetzen, die verschlüsselte Feeds an Kommandozentren exportieren. Der eigentliche Schwung kommt jedoch von unbemannten Überwasser- und Unterwasserfahrzeugen, die mit einer CAGR von 10,45 % wachsen.

Die Einführung kompakter EO/IR-Nutzlasten auf autonomen Fahrzeugen fügt sich in Doktrinen ein, die Risikoreduzierung und verteilte Letalität fordern. Da unbemannte Plattformen Mastsignaturen und Batterieentladung minimieren müssen, beschleunigen Anbieter die Forschung und Entwicklung an wafergebondeten ROICs und Graphen-Wärmespreizern. Diese Innovationen versprechen 30 % leichtere Kardanringe bei gleicher Zeilenauflösungsleistung. Diese Fortschritte fördern einen positiven Kreislauf: Leichtere Nutzlasten ermöglichen kleinere Rümpfe, die noch schlankere Sensoren erfordern, was die adressierbare Nachfrage verbreitert und die mittelfristige Expansion des Marktes für Marineoptronik verstärkt.

Nach Technologie: Infrarot führt, während Lasersysteme beschleunigen

Infrarotbildgebung sicherte sich im Jahr 2024 einen Anteil von 48,70 %, da MWIR- und LWIR-Kanäle eine Allwetter-Zielerkennung weit über die Sichtlichthorisontgrenzen hinaus liefern. Marinen priorisieren konsequent die Leistung gekühlter Detektoren – selbst bei hohen Stückkosten –, da die Langwellen-Wärmeschärfe bei Morgen- und Abenddämmerung sowie bei schlechtem Wetter unübertroffen bleibt. Hersteller investieren in größere 1280×1024-Arrays und geschlossene Kryokühler mit verbesserter mittlerer Zeit zwischen Überholungen, um die Glaubwürdigkeit des Marktes für Marineoptronik bei missionskritischen Sensoren aufrechtzuerhalten. Elektrooptische Sichtlichtkanäle behalten ihre Bedeutung für Farbtiefe, Flaggenidentifikation und positive visuelle Bestätigung im Rahmen von Einsatzregeln.

Lasertechnologie ist die Durchbruchsgeschichte, mit einer prognostizierten CAGR von 8,30 % auf der Grundlage von Doppelnutzungs-Entfernungsmess- und Anti-UAS-Anwendungen. Der HELIOS-Weg der US-Marine beweist, dass photonische Integration an Bord von Zerstörern möglich ist. Europäische Pendants fordern nun strahlkombinierende Optiken, die mit Tag-Nacht-Kameras koaxial ausgerichtet sind, für einen sofortigen Wechsel von der Identifikation zur Neutralisierung. Anbieter, die in der Lage sind, Hochenergie-Transportfasern, verzögerungsarme Strahllenkgeräte und Breitbanddetektoren in einem einzigen Umweltgehäuse zu verpacken, befinden sich im Mittelpunkt von Ausschreibungskurzlisten und verstärken die Marktchance der Marineoptronik innerhalb von Lasersubsystemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Seestreitkräfte dominieren, während Küstenwachen modernisieren

Seestreitkräfte erwirtschafteten im Jahr 2024 70,90 % des Umsatzes, da Hochseeflotten tiefe Bestände an Optronik auf Zerstörern, Trägern, Patrouillenflugzeugen und Hubschraubern benötigen. Beschaffungsbegründungen betonen gemeinsame Sensorarchitekturen, damit gemischte Plattform-Einsatzgruppen Metadatenschichten teilen und Wirkketten beschleunigen können – ein Prinzip, das durch das Konzept der verteilten maritimen Operationen der US-Marine veranschaulicht wird. Küstenverteidigungsbehörden und maritime Polizeibehörden, die historisch budgetbeschränkt waren, modernisieren nun zur Überwachung von illegalem Fischfang, Schmuggel und arktischen Routeneindringlingen. Ihre CAGR von 7,67 % resultiert aus leichteren Kardanringen, kostengünstigeren ungekühlten Kernen und mehrjährigen Finanzierungsmodellen, die durch Blauwirtschaftslinien von Entwicklungsbanken finanziert werden.

Solche Strafverfolgungsprogramme legen Wert auf Benutzerfreundlichkeit und vereinfachte Wartung, was Anbieter dazu veranlasst, Drei-Jahres-Garantiepakete mit integrierter Schulung anzubieten. Die Interoperabilität mit maritimen Kampfmanagementsystemen der Marine liefert Kraftmultiplikatoreffekte bei gemeinsamen Operationen und integriert Küstenwachenpatrouillen in größere Sicherheitsarchitekturen. Diese Synergie vergrößert die Nutzerbasis und verankert die Marktdynamik der Marineoptronik weiter in der nationalen maritimen Sicherheitsplanung.

Geografische Analyse

Nordamerika hielt im Jahr 2024 32,41 % durch stetige Beschaffung der US-Marine und Kanadas Überwasserkampfschiffprojekt, das mehrjahrzehnte-lange Sensorunterstützungsverträge sichert, die inländische Hersteller im Rahmen von Buy-American- und Industrie-Technologie-Vorteils-Klauseln bevorzugen. Die Initiative zur Resilienz der Lieferkette der US-Export-Import-Bank stellt 135 Milliarden USD an Krediten für vorgelagerte Optik- und Halbleiterunternehmen bereit, was lokale Indiumantimonid-Waferfabriken und Germaniumlinsen-Schleifer ermöglicht, die das Detektorangebot risikoarm gestalten. Diese politischen Hebel stärken die regionale Selbstversorgung und sichern Nordamerikas führenden Anteil am Markt für Marineoptronik.

Europas gemischte Flottenarchitektur und multinationale Baupartnerschaften schaffen ein fruchtbares Umfeld für kollaborative Sensorprogramme, die im Rahmen des Europäischen Verteidigungsfonds finanziert werden. Frankreichs laufende FREMM-Nachrüstungen und die Optiksuiten der britischen Type-31-Fregatte zeigen, wie kontinentale Marinen EO/IR-Türme über unterschiedliche Rümpfe hinweg standardisieren, um Lebenszykluskosten zu senken. Unterdessen fördern PESCO-grenzüberschreitende Projekte gemeinsame Anforderungsdokumente, die Entwicklungsduplikationen reduzieren und die Aussichten der Anbieter verbessern. Diese Kohäsion hält Europa auf dem zweiten Platz in den Umsatztabellen und fördert gleichzeitig die technologische Tiefe, die die langfristige Innovationspipeline des Marktes für Marineoptronik unterstützt.

Asien-Pazifik, mit einer CAGR von 8,10 %, wird durch Chinas und Indiens parallele Hochseeambitionen, Japans Hubschrauberträger-Aufrüstungen und Australiens AUKUS-ausgerichtete Sensorbestellungen angetrieben. Territoriale Brennpunkte vom Südchinesischen Meer bis zum Japanischen Meer erfordern Tag-Nacht-Sensorgranularität zur Überwachung von Grauzonenaktivitäten, was zu Großbestellungen von Langwellen-Panorama-IRST-Leisten und mastmontierten Optroniken führt. Exportkontrollreibungen fördern die einheimische Fertigung in Indien und Südkorea, verändern globale Lieferkettenkarten und fügen dem Markt für Marineoptronik neue Wettbewerber hinzu. Gleichzeitig bündeln ASEAN-Küstenwachen die Beschaffung über gemeinsame maritime Sicherheitsfonds und erweitern so die regionale Nachfrage weiter.

Wettbewerbslandschaft

Der Markt für Marineoptronik weist ein moderates Konzentrationsniveau auf. Die fünf größten Anbieter halten einen annähernd semi-konsolidierten Marktanteil, was ausreichend Raum für Neueinsteiger lässt, die sich auf Nischen-Subsysteme oder KI-gestützte Signalverarbeitung spezialisieren. Thales, Leonardo und BAE Systems verteidigen ihre Marktstellung durch die Bündelung von EO/IR-Nutzlasten mit Schiffsintegration, Logistik und Lebenszyklusunterstützung. HENSOLDT und Elbit Systems sichern sich einen Anteil durch softwaredefinierbare Architekturen, die Firmware-Updates ermöglichen, um neue Zielerkennung-Algorithmen freizuschalten und damit installierte Basen zukunftssicher zu machen. L3Harris und Teledyne zeichnen sich durch Kryokühler-Zuverlässigkeit aus – eine oft übersehene Kennzahl, die Folgeaufträge antreibt, angesichts der hohen Kosten für Deckhaus-Demontagen.

Der Innovationsfokus hat sich auf autonome Zielklassifizierungsmaschinen verlagert, die die Operatorbelastung reduzieren. Raytheons Raiven-Demonstrator fusioniert hyperspektrale Hinweise mit Mittelwellen-Bildgebung, um innerhalb von zwei Sekunden eine automatische Bedrohungspriorisierung zu liefern – ein Sprung, den führende Marinen als unverzichtbar für Konzepte verteilter Letalität betrachten. Quantengestützte Trägheitsnavigationseinheiten, die gemeinsam vom Imperial College und der Royal Navy entwickelt wurden, versprechen, Optroniken auch unter GNSS-Störungen präzise ausgerichtet zu halten und signalisieren die nächste Differenzierungsgrenze. Start-ups, die auf leichte Laserwarnempfänger oder photonische Strahlaufweiter abzielen, ziehen Risikokapital an und unterstreichen den neuen Wettbewerbsdruck, der Hauptauftragnehmer zu Partnerschafts- oder Akquisitionsstrategien zwingt. Infolgedessen dreht sich das Wettbewerbsnarrativ des Marktes weniger um Stückvolumina als vielmehr darum, wer aktualisierbare Software-Stacks, resiliente Lieferketten und multidisziplinäres geistiges Eigentum kontrolliert.

Marktführer der Marineoptronik-Branche

Thales Group

Safran SA

Leonardo S.p.A.

HENSOLDT AG

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die G5 Infrared-Tochtergesellschaft von LightPath Technologies sicherte sich einen Vertrag im Wert von 2,2 Millionen USD von L3Harris Technologies für Infrarotkamerasysteme. Der Vertrag wird die Marineverteidigungsfähigkeiten stärken, indem er das Schiffsseitige Panorama-Elektrooptik/Infrarot-Programm (EO/IR) der US-Marine unterstützt.

- März 2024: Frankreich verpflichtete sich zu 200 Millionen EUR (235,21 Millionen USD), um PASEO XLR Elektrooptiken auf allen FREMM-Fregatten und Luftverteidigungszerstörern zu installieren.

- Juni 2023: Paras Defence and Space Technologies Limited sicherte sich einen Vertrag vom Instrument Research & Development Establishment (IRDE) zur Entwicklung optischer Periskope für ICS. Der Vertrag umfasst die Entwicklung optischer Periskope und Installationsunterstützung zur Verbesserung der U-Boot-Überwachungsfähigkeiten der indischen Marine.

Berichtsumfang des globalen Marktes für Marineoptronik

| Elektrooptische Überwachungssysteme |

| Infrarot-Such- und Verfolgungssysteme (IRST) |

| Laserentfernungsmesser und -zielbezeichner |

| Nachtsicht- und Schwachlicht-Kameras |

| Optronische Masten und Periskope |

| Überwasserschiffe |

| U-Boote |

| Unbemannte Marineschiffe |

| Elektrooptik |

| Infrarot |

| Laser |

| Seestreitkräfte |

| Küstenwachen und maritime Strafverfolgungsbehörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Elektrooptische Überwachungssysteme | ||

| Infrarot-Such- und Verfolgungssysteme (IRST) | |||

| Laserentfernungsmesser und -zielbezeichner | |||

| Nachtsicht- und Schwachlicht-Kameras | |||

| Optronische Masten und Periskope | |||

| Nach Plattform | Überwasserschiffe | ||

| U-Boote | |||

| Unbemannte Marineschiffe | |||

| Nach Technologie | Elektrooptik | ||

| Infrarot | |||

| Laser | |||

| Nach Endnutzer | Seestreitkräfte | ||

| Küstenwachen und maritime Strafverfolgungsbehörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Marineoptronik im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 8,58 Milliarden USD erreichen, gegenüber 6,19 Milliarden USD im Jahr 2025, mit einer Expansion bei einer CAGR von 6,75 %.

Welche Produktkategorie dominiert derzeit die Beschaffung?

Elektrooptische Überwachungssysteme halten den führenden Umsatzanteil von 36,55 % dank flottenweit durchgeführter ISR-Modernisierung.

Wie schnell nehmen unbemannte Marineschiffe optronische Nutzlasten an?

Unbemannte Plattformen stellen das am schnellsten wachsende Segment dar und expandieren bis 2030 mit einer CAGR von 10,45 %.

Warum werden Infrarotsensoren trotz höherer Kosten priorisiert?

MWIR- und LWIR-Kanäle liefern überlegene Allwetter-Erkennungsreichweiten und sind damit unverzichtbar für die Verteidigung von Überwasserkampfschiffen.

Welche Region wird bis 2030 das stärkste Wachstum verzeichnen?

Asien-Pazifik wird mit der stärksten CAGR von 8,10 % aufgrund der raschen Flottenexpansion und zunehmender maritimer Spannungen prognostiziert.

Seite zuletzt aktualisiert am: