Marktgröße und Marktanteil für Schusswaffenvisiere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

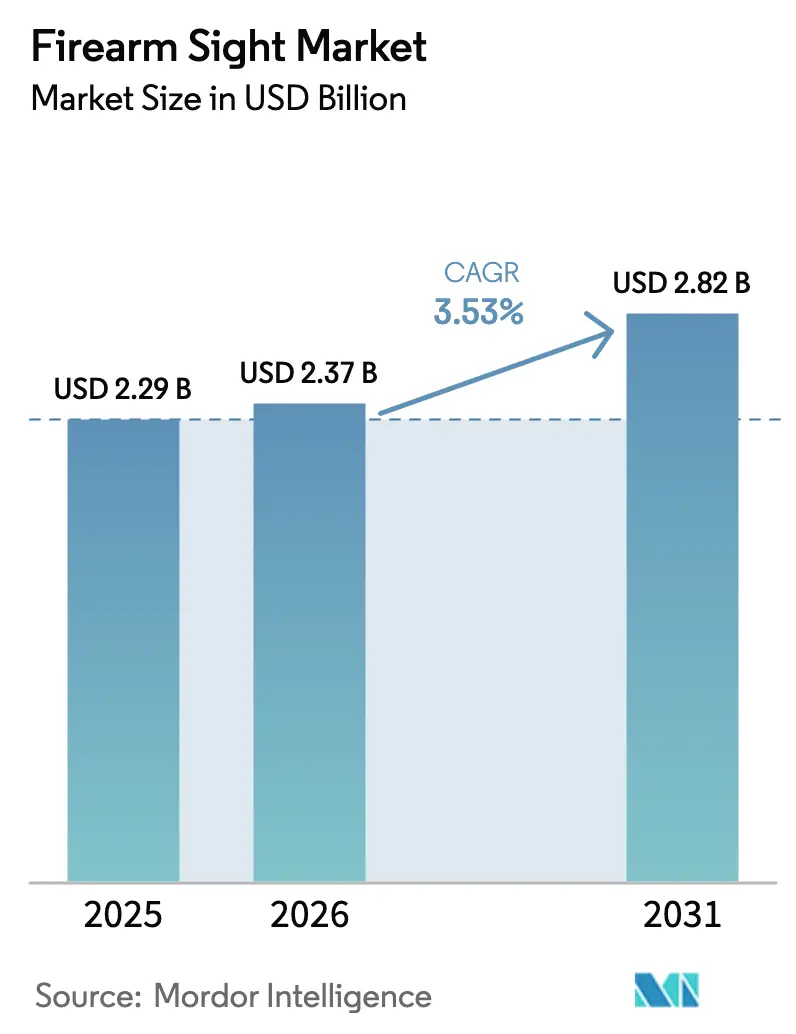

| Marktgröße (2026) | 2.37 Milliarden US-Dollar |

| Marktgröße (2031) | 2.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

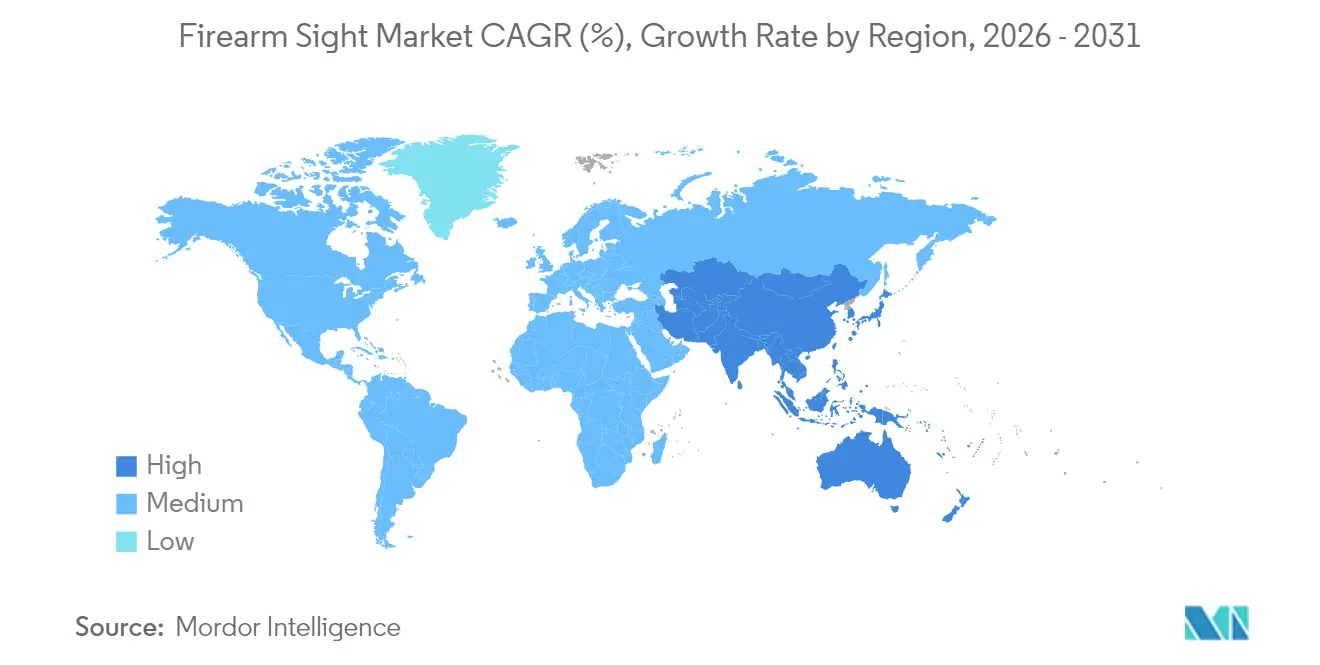

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schusswaffenvisiere von Mordor Intelligence

Die Marktgröße für Schusswaffenvisiere wird im Jahr 2026 auf 2,37 Milliarden USD geschätzt, ausgehend von einem Wert von 2,29 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,82 Milliarden USD, was einem Wachstum von 3,53 % CAGR über den Zeitraum 2026–2031 entspricht. Umfangreiche Modernisierungsprogramme in Verteidigungs- und Strafverfolgungskreisen erweitern die Nutzerbasis und heben die durchschnittlichen Verkaufspreise an, während die Verbreitung digitaler Feuerleitökosysteme die Beschaffungsprioritäten neu gestaltet. Optische Zielfernrohre halten die Nachfrage in traditionellen Anwendungen verankert, doch die Anziehungskraft innovativer, AR-fähiger Plattformen ist unbestreitbar, da Streitkräfte integrierte Entfernungsmessung, drahtlose Vernetzung und gehärtete Elektronik vorschreiben. Strafverfolgungsbehörden genehmigen nun im großen Maßstab optisch ausgestattete Dienstpistolen, was Skaleneffekte erzeugt, die in zivile Kanäle überfließen und einen großen Nachmarkt für Halterungen, Batterien und Schulungsdienstleistungen aufrechterhalten. Der Wettbewerbsvorteil verlagert sich hin zu Unternehmen, die Software, Sensoren und Displays in robuste, leicht austauschbare Gehäuse integrieren können, und die Widerstandsfähigkeit der Lieferkette bei kritischen Halbleitern ist zu einem entscheidenden Differenzierungsmerkmal geworden. Das regionale Wachstum verlagert sich, da der asiatisch-pazifische Raum umfangreiche Gewehrprogramme beschleunigt, die historische nordamerikanische Dominanz herausfordert und Lieferanten dazu veranlasst, ihre Fertigungsstandorte zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

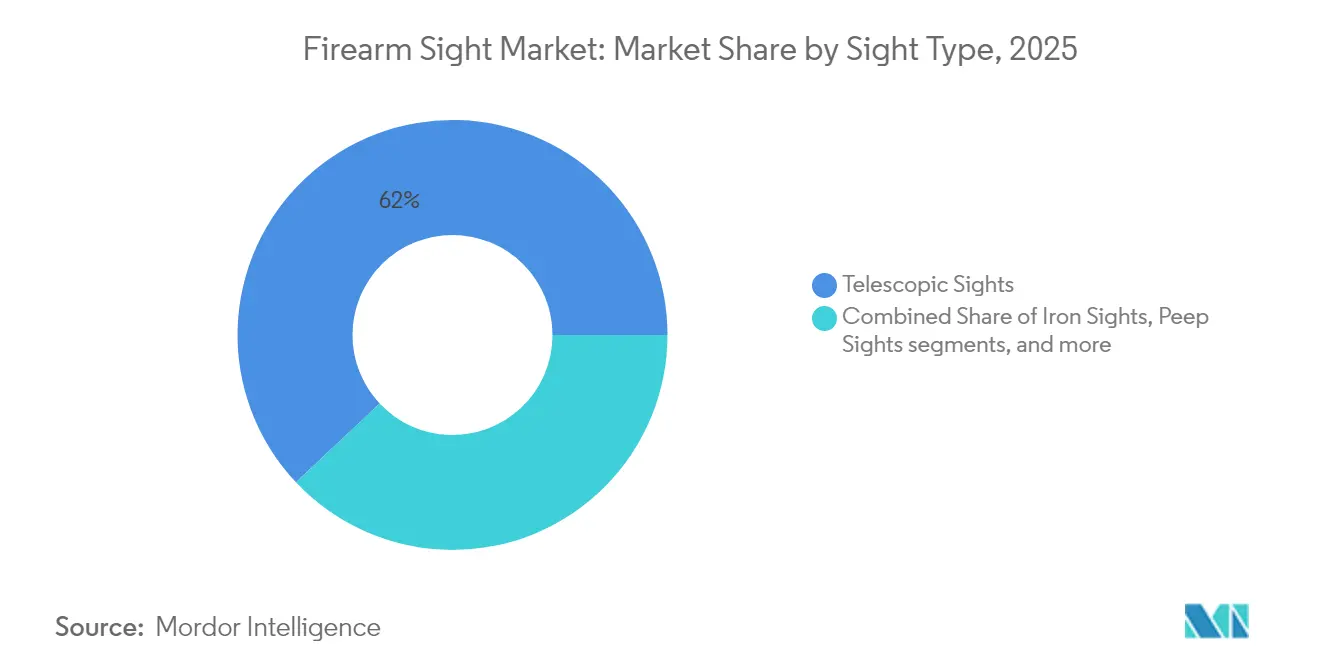

- Nach Visiertyp führten Zielfernrohre mit einem Marktanteil von 62,02 % am Markt für Schusswaffenvisiere im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 3,77 % wachsen.

- Nach Technologie entfielen optische Plattformen im Jahr 2025 auf einen Anteil von 30,88 % am Markt für Schusswaffenvisiere; AR-fähige Systeme verzeichneten mit einer CAGR von 4,48 % bis 2031 die stärkste Expansion.

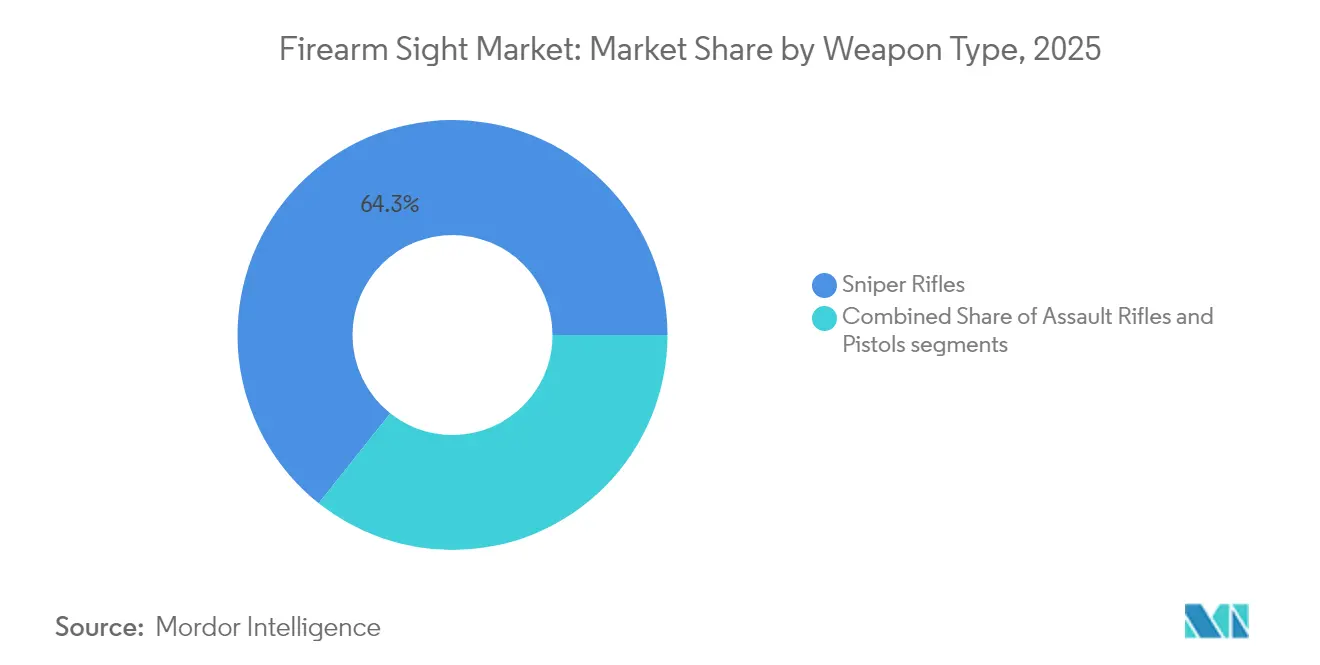

- Nach Waffenart entfielen auf Scharfschützengewehre im Jahr 2025 64,31 % der Marktgröße für Schusswaffenvisiere, und sie wachsen bis 2031 mit einer CAGR von 3,72 %.

- Nach Endnutzer hielt das Militärsegment im Jahr 2025 einen Marktanteil von 68,12 % am Markt für Schusswaffenvisiere und wächst bis 2031 mit einer CAGR von 3,81 %.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 31,04 % an der Marktgröße für Schusswaffenvisiere, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 4,36 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schusswaffenvisiere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes globales Interesse an Schießsport und Freizeitjagd | +0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Militärische Modernisierungsinitiativen, die die Nachfrage nach fortschrittlichen Visiersystemen antreiben | +1.2% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Weitverbreitete Einführung von Rotpunktoptiken bei Strafverfolgungsbehörden | +0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei leichten und robusten optischen Systemen | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von erweiterter Realität (AR) und digitalen Absehentechnologien | +0.7% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Lockerung der Vorschriften für den zivilen Waffenbesitz in ausgewählten globalen Märkten | +0.4% | Regional, hauptsächlich Nordamerika und ausgewählte europäische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Militärische Modernisierungsinitiativen treiben die Nachfrage nach fortschrittlichen Visiersystemen an

Verteidigungskäufer wenden sich plattformweiten Optiken zu, die Laserentfernungsmessung, Ballistikberechnung und Datenlinkfunktionen in einem einzigen Gehäuse vereinen. Das milliardenschwere XM157-Programm der US-Armee verdeutlicht diesen Wandel und verschafft Lieferanten, die die Konvergenz von Software und Hardware beherrschen, einen klaren Vorteil. Verbündete Streitkräfte spiegeln diesen Trend wider, da Großbritannien das Talon Fused Weapon Sight einführt, um bestehende Gewehre mit Wärmeverfolgung nachzurüsten, was die Austauschkosten senkt und die Nutzungsdauer verlängert.[1]Alexander Candlin, "New Talon System Will Turn Conventional British Army Rifle Optic into Thermal Sight," Forcesnews.com, forcesnews.com Eine solche Integration erhöht die Wechselkosten für Streitkräfte, festigt Lieferantenbeziehungen und verschärft die Markteintrittsbarrieren für Unternehmen ohne digitale Kompetenzen. Neue Verträge schreiben zunehmend offene Architekturfirmware und sichere drahtlose Protokolle vor, was darauf hindeutet, dass Interoperabilität nun eine Grundvoraussetzung und kein Differenzierungsmerkmal mehr ist. Folglich belohnt der Markt für Schusswaffenvisiere Innovatoren, die End-to-End-Ökosysteme liefern können, die brutalen Rückstoß, Temperaturschwankungen und die Überprüfung auf Cybersicherheit im Gefecht überstehen.

Weitverbreitete Einführung von Rotpunktoptiken bei Strafverfolgungsbehörden

Polizeibehörden operationalisieren pistolengebundene Rotpunktvisiere, nachdem mehrjährige Tests Verbesserungen bei Genauigkeit und Reaktionszeit bestätigt haben. Der Vertrag der Pennsylvania State Police für Aimpoint ACRO P-2-Einheiten hat einen Maßstab gesetzt, den kleinere Behörden nachahmen, was das Volumen steigert und die Stückkosten für zivile Käufer senkt. Felddaten aus 35 Schusswechseln mit Beamten haben Bedenken hinsichtlich der Haltbarkeit ausgeräumt, sodass risikoscheue Verwaltungen Optikprogramme schneller genehmigen können. Da einzelne Beamte dieselben Modelle für den Dienst außerhalb der Dienstzeit kaufen, erzielen Hersteller zusätzliche Einzelhandelsumsätze ohne zusätzliche Marketingausgaben. Ausbildungsakademien haben ihre Lehrpläne aktualisiert, um optikspezifische Ziehtechniken und Einschießverfahren einzubeziehen, was einen Durchzugseffekt auf Zubehör wie Holster und Reinigungssets erzeugt. Der Übergang in den Markt für Schusswaffenvisiere beschleunigt sich, da Verbesserungen bei Garantie, Batterielaufzeit und Linsenklarheit professionelle Betriebsanforderungen erfüllen und gleichzeitig für Freizeitschützen erschwinglich bleiben.

Technologische Fortschritte bei leichten und robusten optischen Systemen

Durchbrüche in der Glaschemie und der additiven Fertigung ermöglichen dünnere Linsen und stoßfeste Gehäuse, die Gramm einsparen, ohne die Klarheit zu beeinträchtigen. Chalkogenidsubstrate wie BDNL4 entsprechen der Infrarotleistung von Germanium, tolerieren jedoch höhere Temperaturschwankungen, was das Lieferkettenrisiko mindert und die Bildstabilität für Wärmebildzielfernrohre verbessert. Digitale Feuerleitvisiere, die mit Anfängern eine Trefferquote von 100 % erzielen, verdeutlichen die Konvergenz von Optik und KI-gesteuerten ballistischen Lösern, die menschliche Fehler begrenzen und Ausbildungszyklen verkürzen. Umweltmikrosensoren sitzen nun in Optikgehäusen und speisen Algorithmen, die Absehen automatisch für Luftdruck und Neigung anpassen, um die Nullung unter Feldbedingungen aufrechtzuerhalten. Diese Fortschritte vergrößern den gesamten adressierbaren Markt für Schusswaffenvisiere, indem sie Präzision auf höchstem Niveau für Streifenbeamte, Jäger und Sportschützen ermöglichen, die Elektronik bisher als zu zerbrechlich oder zu schwer erachteten.

Integration von erweiterter Realität und digitalen Absehentechnologien

Waffenvisiere wandeln sich zu Datenknoten, die ballistische Vorhersagen, Zielidentifikationen und Netzwerknachrichten direkt in das Sichtfeld des Schützen einblenden. Programme wie das Enhanced Night Vision Goggle III verknüpfen Wärmebildfadenkreuze mit Helmbildschirmen und bestätigen, dass optische Geräte keine isolierten Komponenten mehr sind, sondern Elemente eines Sensor-zu-Schütze-Netzwerks. Hochhelle Mikro-OLEDs erhalten die Absehensichtbarkeit in der Wüstensonne, während sichere Bluetooth-Kanäle Freund-Feind-Hinweise auf das Glas übertragen, ohne das Sichtfeld zu überladen. Patentanmeldungen zeigen Arbeiten an der Augenverfolgung, die digitale Überlagerungen auch bei ungünstigen Schießhaltungen zentriert, was auf eine künftige Symmetrie mit Head-up-Displays von Fahrzeugplattformen hindeutet. Diese Verwischung der Rollen von Optik und C4ISR bedeutet, dass Beschaffungsbeamte Visiere nicht nur nach Klarheit und Haltbarkeit, sondern auch nach Cyberresilienz und Firmware-Update-Logistik bewerten, was den Wettbewerbsrahmen über traditionelle Optikmarken hinaus erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge internationale Handelsvorschriften für den Export und Import optischer Visiere | -0.9% | Global, insbesondere im US-chinesischen Handel | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit in Verteidigungsbeschaffungszyklen mit Auswirkungen auf langfristige Verträge | -0.6% | Global, konzentriert in den wichtigsten Verteidigungsmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Compliance-Kosten für die Zertifizierung in zivilen Vertriebskanälen | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Halbleiterversorgungsengpässe mit Auswirkungen auf kompakte optische Elektronik | -0.7% | Global, am stärksten in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge internationale Handelsvorschriften für den Export und Import optischer Visiere

Überarbeitungen der US-amerikanischen Exportverwaltungsvorschriften haben die Lizenzdauer auf ein Jahr verkürzt und neue Klassifizierungscodes eingeführt, was Optikherstellern zwingt, jährlich Unterlagen neu einzureichen, was rechtliche Kapazitäten und finanzielle Mittel beansprucht, die von großen Auftragnehmern leichter getragen werden können.[2]Bureau of Industry and Security, "Revision of Firearms License Requirements," Federalregister.gov, federalregister.gov Die britische Aktualisierung der Kontrollliste von 2024 spiegelte die Wassenaar-Verpflichtungen wider und fasste fortschrittliche Waffenvisiere zusammen mit aufkommenden Quantensensoren zusammen, wodurch der Prüfungsumfang erweitert wurde. Diese überlappenden Regelwerke zwingen Unternehmen dazu, Markteintritte zu priorisieren und dabei häufig Länder mittlerer Priorität aufzugeben, deren Compliance-Aufwand nur marginale Erträge bringt. Händler in Hochrisikoregionen sehen sich mit vermuteten Lizenzverweigerungen konfrontiert, was die Lagerverfügbarkeit fragmentiert und den Kundendienst beeinträchtigt. Insgesamt bremst der administrative Aufwand die Exportdynamik kleinerer Innovatoren und beschleunigt die Konsolidierung im Markt für Schusswaffenvisiere, da Käufer Lieferanten mit internen Compliance-Abteilungen bevorzugen.

Halbleiterversorgungsengpässe mit Auswirkungen auf kompakte optische Elektronik

Optikmarken, die auf Galliumarsenid-Emitter angewiesen sind, haben nach Chinas Exportbeschränkungen für Gallium und Germanium – zentrale Vorprodukte für Nachtsichtmodule – Preissteigerungen von 75 % und Lieferzeiten von 40 Wochen erlitten. Vom Pentagon in Auftrag gegebene Studien warnen, dass Verteidigungsbildketten Missionsausfälle riskieren, wenn die ausländische Waferversorgung zusammenbricht, was inländische Fabrikakquisitionen wie den Kauf einer GaAs-Anlage durch die britische Regierung zur Absicherung des militärischen Optikbedarfs ausgelöst hat. Hersteller überarbeiten nun Platinen rund um verfügbare ASICs, was auf Kosten der Batterielaufzeit oder Bildwiederholraten geht. Die Priorisierung militärischer Aufträge leitet Kapazitäten von zivilen Artikelnummern ab und verschärft Engpässe in den Jagd- und Wettkampfschießkanälen. Langfristig erscheint die vertikale Integration in die Chipverpackung für Tier-1-Anbieter unvermeidlich, was potenziell Kostenstrukturen verändert und Markteintrittsbarrieren im gesamten Markt für Schusswaffenvisiere vertieft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Visiertyp: Dominanz von Zielfernrohren steht vor digitaler Disruption

Zielfernrohrprodukte machten im Jahr 2025 62,02 % der Marktgröße für Schusswaffenvisiere aus, da Streitkräfte, Jäger und Präzisionswettkämpfer auf vergrößernde Optiken für Ziele jenseits von 300 m angewiesen waren. Trotz ihres gefestigten Anteils verzeichneten diese Modelle auch eine CAGR von 3,77 %, was unterstreicht, dass Verbesserungen wie faseroptische Beleuchtung und dispersionsschwaches Glas sie relevant halten. Hersteller kombinieren klassische Türme mit integrierten ballistischen Computern und schaffen so Crossover-Artikelnummern, die die Grenze zu Reflexplattformen verwischen. Die Laufrate von offenen Visieren und Lochvisieren bleibt bescheiden und ist für die Ausbildung oder als Notfallsicherung bei Elektronikausfall reserviert. Reflex- und Laserkategorien wachsen stetig bei Kurzstrecken-Dienstpistolen und Selbstverteidigungskarabinern, wo Schnelligkeit die Vergrößerung überwiegt.

Die parallele Nachfrage nach Punktvisieren wird durch Mandate der Strafverfolgungsbehörden und Trends beim verdeckten Tragen angetrieben, was das Volumen erhöht, ohne den Zielfernrohrmarktanteil zu verdrängen, da Nutzer oft beide Stile für verschiedene Schusswaffen besitzen. Vortex' XM157-Design, das 1-8-faches Glas mit einem integrierten Entfernungsmesser kombiniert, veranschaulicht, wie Zielfernrohrfamilien digitale DNA aufnehmen und ihren Lebenszyklus verlängern. Somit unterstützt der Markt für Schusswaffenvisiere einen zweigleisigen Fahrplan: klassisches Glas für Präzision mit langem Augenabstand und digital angereicherte Optiken, die mehrere Zubehörteile in einem robusten Gehäuse zusammenfassen.

Nach Technologie: Digitale Integration beschleunigt sich trotz optischer Grundlage

Optische Architekturen bildeten im Jahr 2025 noch immer die Grundlage von 30,88 % des Marktanteils für Schusswaffenvisiere, was jahrzehntelange Fertigungsinvestitionen und bewährte Feldzuverlässigkeit widerspiegelt. Intelligente AR-fähige Lösungen führen das Wachstum jedoch mit einer CAGR von 4,48 % an, da Verteidigungsministerien vernetzte Zielerfassung in Infanteriedoktrinen einbetten. Wärmebild- und Nachtsichtplattformen bleiben Beschaffungsprioritäten für Spezialeinheiten, auch wenn die Stückpreise 7.000 USD übersteigen, was den Vorrang der Mission vor dem Budget unterstreicht. Zivile Käufer tendieren derweil zu Hybridvisieren, die geätzte Glasabsehen behalten, die auch bei leeren Batterien nutzbar sind, was das wahrgenommene Risiko eines Elektronikausfalls reduziert.

Holosuns digitales Pistolenvisier mit Wärmebildoptik zeigt Miniaturisierungsdurchbrüche, die aktive Bildsensoren in Pistolenformfaktoren bringen, die einst auf LED-Punkte beschränkt waren. Raytheons digitales Feuerleitportfolio schichtet DOPE-Karten und Windkorrekturen über ein traditionelles FFP-Absehen und symbolisiert Realitätsergänzungsanzeigen statt vollständiger Ersetzung. Die Segmentierungserzählung dreht sich daher um Integrationskompetenz: Kunden schätzen Firmware-Update-Streams, Datenverschlüsselungshärtung und plattformübergreifende Zubehörsynchronisierung ebenso wie Linsenbeschichtungen, was die Spezifikationsliste erweitert, die den Markt für Schusswaffenvisiere prägt.

Nach Waffenart: Scharfschützenanwendungen treiben das Wachstum im Premiumsegment

Scharfschützenplattformen besaßen im Jahr 2025 64,31 % der Marktgröße für Schusswaffenvisiere und werden voraussichtlich mit einer CAGR von 3,72 % das Gesamtwachstum übertreffen. Ihr Einfluss rührt von der Bereitschaft des Kommandos her, höhere Budgets pro Gewehr bereitzustellen, was Optiken mit Laserentfernungsmessung, Neigungssensoren und variabler Vergrößerung in einem Gehäuse ermöglicht. Sturmgewehre behalten die Volumenkrone bei Infanteriekräften, sehen sich jedoch Stückkostendeckeln gegenüber, die Lieferanten dazu drängen, Angebote zu modularisieren und Unterbaugruppen über Artikelnummern hinweg zu teilen. Pistolen holen auf, bedingt durch den umfassenden Wechsel der Polizeibehörden zu schlitten-montierten Rotpunktvisieren, ein Muster, das von USPSA-Wettkampfschützen gespiegelt wird, deren Ausrüstungslisten Regelwerke strapazieren.

Interoperable Montagestandards ermöglichen es Nutzern, eine 2.000 USD teure Optik über Nacht von einem Karabiner auf ein Designated-Marksman-Gewehr zu wechseln, was die Nutzungsraten erhöht und Premiumkäufe rechtfertigt. Japans Type-20-Gewehrspezifikation mit NATO-Schienen zeigt, wie neue Waffenverträge optikfreundliche Schnittstellen in die Serienproduktion einbauen und die Anbaurate pro Soldat steigern. Folglich steigen die Zubehörausgaben pro Schusswaffe und bereichern die Umsatzpools im Markt für Schusswaffenvisiere, selbst wenn die absoluten Waffenbeschaffungszahlen stagnieren.

Nach Endnutzer: Militärische Modernisierung sichert Marktführerschaft

Streitkräfte konsumierten im Jahr 2025 68,12 % des Marktanteils für Schusswaffenvisiere und werden eine CAGR von 3,81 % aufrechterhalten, da die Beschaffung von Massenkäufen hin zu hochspezifizierten Sensoren schwenkt, die die individuelle Kampfkraft steigern. Diese Programme übernehmen häufig spiralförmige Aufrüstungsmodelle, bei denen neue Elektronik in bestehende Optikgehäuse eingebaut wird, um Nutzungsdauer und Budgets zu strecken. Strafverfolgungsbehörden bilden eine Brückengruppe, die MIL-STD-Stoßschwellen fordert, aber Größe und Kosten näher an Verbrauchergeräten schätzt. Jagd- und Sportschützenpublikum profitiert von Trickle-down-Funktionen, die einst von Spezialeinheiten eingesetzt wurden, wie automatisch dimmende Absehen und Bluetooth-Chronographenkopplung.

Der US Fish and Wildlife Service zählte im Jahr 2024 47 Millionen Sportschützen, ein adressierbares Publikum, das Volumenproduktionsläufe unterstützt, Einzelhandelspreise erschwinglich hält und kontinuierliche Forschung und Entwicklung anreizt. Kommerzielle Erfolge wie EOTECHs drei Millionste holografische Einheit beweisen, dass einst nischige Technologie zum Mainstream werden kann, wenn die Fertigung über Verteidigungs- und Zivilkanäle amortisiert wird. Folglich berücksichtigen Produktfahrplan-Entscheidungen zunehmend den Dual-Use-Nutzen und verwischen die zivil-militärische Grenze im gesamten Markt für Schusswaffenvisiere.

Geografische Analyse

Die Marktführerschaft Nordamerikas im Markt für Schusswaffenvisiere beruht auf einer Kombination aus umfangreicher Verteidigungsfinanzierung, Modernisierung der Strafverfolgung und einem zivilen Sportökosystem, das zusammen im Jahr 2025 mehr als 31 % des globalen Umsatzes beanspruchte. Die Programme XM157 und ENVG-BN sichern die langfristige Fabrikauslastung, während die zivile Nachfrage nach Pistolenrotpunktvisieren ein kontinuierliches Volumen gewährleistet, das Produktionszyklen glättet. Kanadas Modernisierung der Soldatensysteme und Mexikos Aufrüstungen der Grenzsicherheit fügen inkrementelle Nachfrage hinzu und stützen grenzüberschreitende Optiklieferketten. Exportkontrollen schränken den Handlungsspielraum ein, aber der inländische Verbrauch absorbiert noch immer den größten Teil der Produktion und schützt Hersteller vor externen Schocks.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und expandiert mit einer CAGR von 4,36 % auf der Grundlage rekordhoher Verteidigungszuweisungen wie Indiens projiziertem Budget von 415,90 Milliarden USD und Japans Massenbestellungen für Type-20-Gewehre mit Aimpoint COMP M5-Visieren. Australiens HIMARS- und Infanteriewaffenpakete integrieren Optiken von US-amerikanischen und lokalen Anbietern und stärken die regionale Nachfragevielfalt. ASEAN-Nationen, angetrieben durch maritime Streitigkeiten, beschaffen modulare Karabiner, die für Reflex- oder vergrößernde Optiken vorgebohrt sind, und erweitern die Installationsbasis. Zivile Schießclubs in Thailand und den Philippinen verzeichnen wachsende Mitgliederzahlen und fügen kleine, aber widerstandsfähige Einzelhandelskanäle hinzu.

Europa hält ein stetiges Momentum aufrecht, das mit NATO-Initiativen und intensiven Jagdtraditionen verbunden ist. Das britische Talon-Wärmebildprogramm im Wert von 152 Millionen USD und Deutschlands bevorstehender Gewehrersatz sichern die Verteidigungssichtbarkeit, während Marken wie ZEISS auf digitales Wachstum setzen, auch wenn sie historische Glaswerke schließen. Osteuropäische Staaten beschleunigen die Beschaffung angesichts von Sicherheitsbedenken und kaufen mittelpreisige Optiken, die Haltbarkeit mit niedrigeren Kosten verbinden. Die zivile Akzeptanz bleibt in Skandinavien robust, wo Nachtjagdgenehmigungen die Nachfrage nach Wärmebildaufsätzen steigern. Insgesamt sichern diese Faktoren Europas hohen Wert-pro-Einheit-Status im Markt für Schusswaffenvisiere.

Wettbewerbslandschaft

Der Markt für Schusswaffenvisiere ist mäßig konzentriert, wobei eine Gruppe von traditionellen Optikspezialisten gegen Elektronikhersteller antritt, die Sensoren, KI und Kommunikation in einer Optik bündeln. Vortex' Gewinn eines US-Armeeauftrags im Wert von 2,7 Milliarden USD unterstreicht, wie digitale Kompetenz etablierte Glasexpertise überholen kann, was Platzhirsche dazu veranlasst, Firmware-Talente zu akquirieren oder Algorithmen zu lizenzieren. Aimpoint vertieft Pistolenpartnerschaften, um den Rotpunktboom zu nutzen, während EOTECH holografische Patente nutzt, um in Vergrößerer und Wärmebildhybride zu diversifizieren. Chinesische Marktteilnehmer nutzen inländische Halbleiterkapazitäten und fordern Preissegmente heraus, sehen sich jedoch mit Exportlizenzproblemen konfrontiert, die die Durchdringung in NATO-Märkten einschränken.

Die Widerstandsfähigkeit der Lieferkette hat sich zu einer Kennzahl auf Vorstandsebene entwickelt; die Verstaatlichung einer GaAs-Fabrik durch die britische Regierung verdeutlicht staatliche Eingriffe, wenn Verteidigungsoptiken als strategisch eingestuft werden.[4]UK Government, "UK Government Buys Coherent's Newton Aycliffe Fab to Secure Defence Supply Chain," Semiconductortoday.com, semiconductortoday.com Unternehmen erkunden vertikale Schritte in die Wafer-Optik oder Batterietechnologie, um sich gegen geopolitische Erschütterungen abzusichern. Kooperative Forschungs- und Entwicklungsallianzen zwischen Waffenherstellern und Optikherstellern, wie das Glock-Aimpoint COA-Paket, veranschaulichen eine Verlagerung hin zu werkseitig gebündelten Angeboten, die die Beschaffung für Endnutzer vereinfachen und Ökosystempräferenzen festigen. Patentrennen bei AR-Überlagerungen und cloudverbundener Ballistik deuten auf eine Zukunft hin, in der Softwareabonnementmodelle Hardware begleiten und Einnahmequellen im Markt für Schusswaffenvisiere neu gestalten.

Marktführer in der Branche für Schusswaffenvisiere

Bushnell (Revelyst, Inc.)

Leonardo DRS, Inc.

Beretta Holding S.A.

Aimpoint AB

SIG SAUER, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Leonardo DRS, Inc. erhielt einen Auftrag über 117 Millionen USD zur Fortsetzung der Produktion von Wärmebildwaffenvisieren der nächsten Generation für die US-Armee. Der Auftrag fällt unter den Rahmenvertrag mit unbegrenzter Liefer- und Abnahmemenge (IDIQ) für das Programm Family of Weapon Sights – Individual (FWS-I).

- Juli 2024: Teledyne FLIR erhielt einen Vertrag über 15 Millionen USD von der US-Armee zur Lieferung von Waffenvisieren an einen NATO-Partner.

Berichtsumfang des globalen Marktes für Schusswaffenvisiere

Schusswaffenvisiere, auch als Zielvorrichtungen bekannt, sind optische Geräte, die beim Zielen mit einer Schusswaffe helfen. Sie werden hauptsächlich eingesetzt, um die präzise visuelle Ausrichtung von Fernwaffen auf das beabsichtigte Ziel zu unterstützen.

Der Markt für Schusswaffenvisiere ist nach Visiertyp, Waffenart, Endnutzer und Geografie segmentiert. Nach Visiertyp ist der Markt in offene Visiere oder Kimme und Korn, Lochvisiere, Zielfernrohre, Reflexvisiere, Laservisiere und Punktvisiere segmentiert. Nach Waffenart ist der Markt in Pistolen, Sturmgewehre und Scharfschützengewehre segmentiert. Nach Endnutzer ist der Markt in Jagd, Strafverfolgung und Militär segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Schusswaffenvisiere in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Offene Visiere |

| Lochvisiere |

| Zielfernrohre |

| Reflexvisiere |

| Laservisiere |

| Punktvisiere |

| Optisch |

| Digital/Smart (AR-fähig) |

| Wärmebildgebung |

| Nachtsichtverstärkt |

| Pistolen |

| Sturmgewehre |

| Scharfschützengewehre |

| Militär |

| Strafverfolgung |

| Jagd und Sonstiges |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Visiertyp | Offene Visiere | ||

| Lochvisiere | |||

| Zielfernrohre | |||

| Reflexvisiere | |||

| Laservisiere | |||

| Punktvisiere | |||

| Nach Technologie | Optisch | ||

| Digital/Smart (AR-fähig) | |||

| Wärmebildgebung | |||

| Nachtsichtverstärkt | |||

| Nach Waffenart | Pistolen | ||

| Sturmgewehre | |||

| Scharfschützengewehre | |||

| Nach Endnutzer | Militär | ||

| Strafverfolgung | |||

| Jagd und Sonstiges | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schusswaffenvisiere und welche Größe wird bis 2031 erwartet?

Die Marktgröße für Schusswaffenvisiere beträgt im Jahr 2026 2,37 Milliarden USD und wird voraussichtlich bis 2031 2,82 Milliarden USD erreichen.

Welcher Visiertyp hat den größten Anteil an der globalen Nachfrage?

Zielfernrohre führten im Jahr 2025 mit einem Marktanteil von 62,02 % am Markt für Schusswaffenvisiere und spiegeln ihre Vielseitigkeit über verschiedene Nutzergruppen hinweg wider.

Welche Region wächst zwischen 2025 und 2031 am schnellsten im Bereich Schusswaffenvisiere?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 4,36 % auf der Grundlage umfangreicher militärischer Modernisierungsprogramme zwischen 2026 und 2031 expandieren.

Warum gewinnen Rotpunktvisiere in der Strafverfolgung an Bedeutung?

Feldstudien zeigen höhere Qualifikationswerte und schnellere Zielerfassung, was Behörden dazu bewegt, schlitten-montierte Optiken für Dienstpistolen zu genehmigen.

Wie beeinflussen Lieferkettenrisiken die Wettbewerbsstrategie?

Beschränkungen für Gallium und Germanium treiben Kosten und Lieferzeiten in die Höhe und veranlassen führende Optikmarken, vertikale Chipkapazitäten zu sichern oder mit inländischen Fertigungsbetrieben zu kooperieren.

Welches technologische Merkmal prägt Waffenvisiere der nächsten Generation?

Erweiterte-Realität-Überlagerungen (AR), die optische Absehen mit vernetzten Sensoren verknüpfen, werden zum Standard und verwandeln Visiere in integrierte Informationsknotenpunkte.

Seite zuletzt aktualisiert am: