Zielfernrohrmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 8.22 Milliarden US-Dollar |

| Marktgröße (2031) | 12.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zielfernrohrmarkt Analyse von Mordor Intelligence

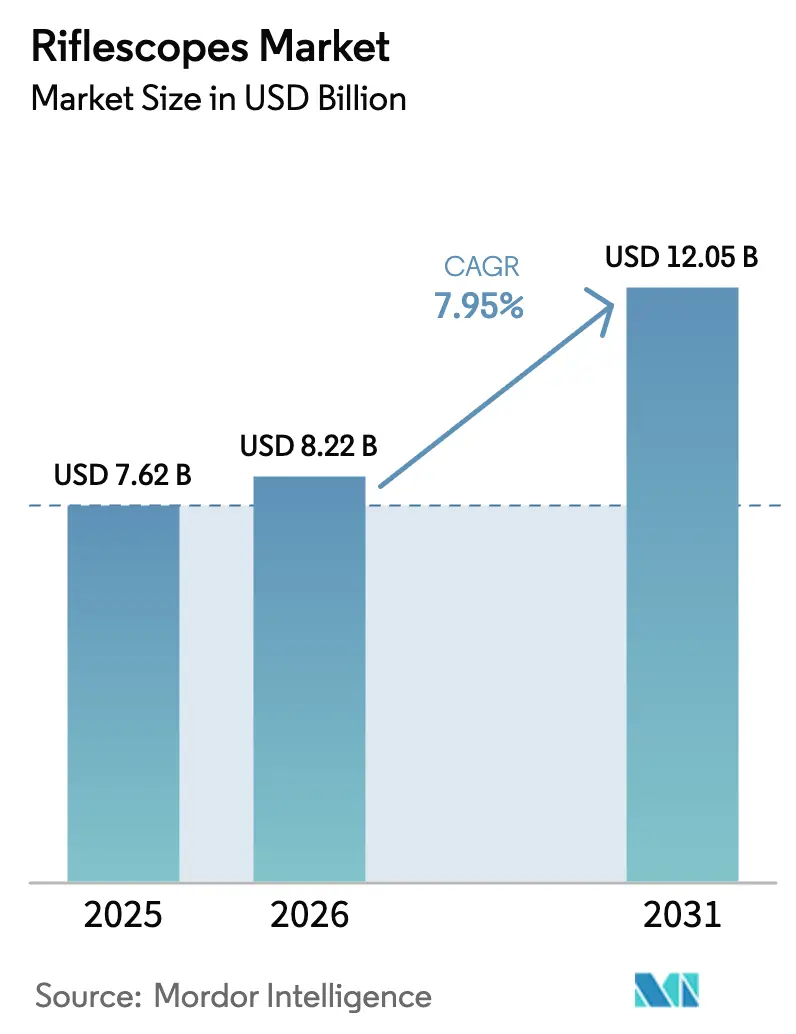

Die Größe des Zielfernrohrmarktes wird voraussichtlich von USD 7,62 Milliarden im Jahr 2025 auf USD 8,22 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,95% über 2026–2031 USD 12,05 Milliarden erreichen. Diese Wachstumskurve wird durch einen Anstieg der globalen Verteidigungsbudgets, eine stabile Beteiligung am Freizeitschießen und die beschleunigte Migration von passivem Glas zu digital gestützten Feuerleitoptiken unterstützt. US-amerikanische und alliierte Infanterie-Modernisierungsprogramme schreiben intelligente Zielfernrohre vor, die Laserentfernungsmessung, Umgebungssensorik und aktive Absehen vereinen, während E-Commerce-Kanäle für Verbraucher den Zugang zu mittelpreisigen und Premium-Optiken erweitern. Gleichzeitig treiben sinkende Wärmebildsensorkosten und gelockerte Nachtjagdvorschriften in Europa und mehreren US-Bundesstaaten die Verbreitung der Wärmebildgebung in den Mainstream. Die Wettbewerbsdynamik zeigt, dass Premium-Anbieter ihren Marktanteil durch Militärverträge und Garantiedifferenzierung verteidigen, während ostasiatische Neueinsteiger die Preispunkte mit funktionsreichen Reflexvisieren komprimieren.

Wichtigste Erkenntnisse des Berichts

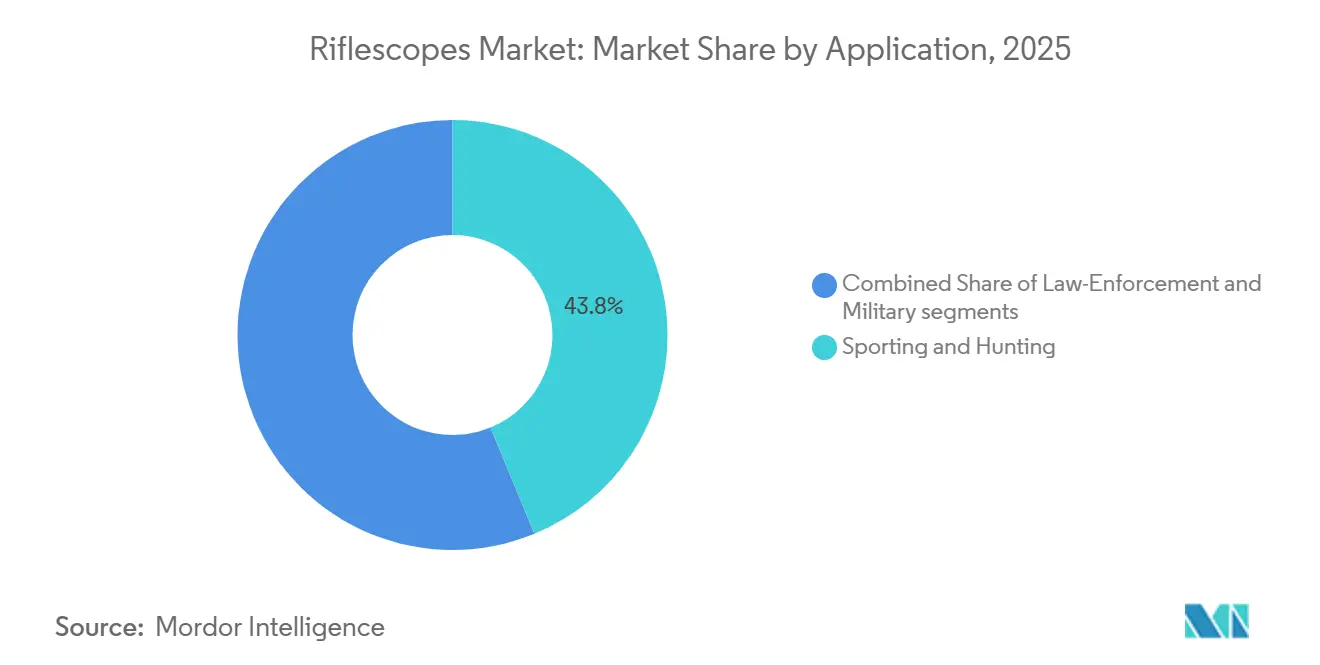

- Nach Anwendung führte Sport und Jagd den Zielfernrohrmarkt mit einem Marktanteil von 43,78% im Jahr 2025 an, während die Beschaffung durch Strafverfolgungsbehörden bis 2031 mit einem CAGR von 9,78% voranschreitet.

- Nach Visiertyp dominierten Teleskopkonfigurationen im Jahr 2025 mit 74,78% des Zielfernrohrmarktes, während Reflex- und Rotpunktvisiere bis 2031 mit einem CAGR von 10,94% wachsen.

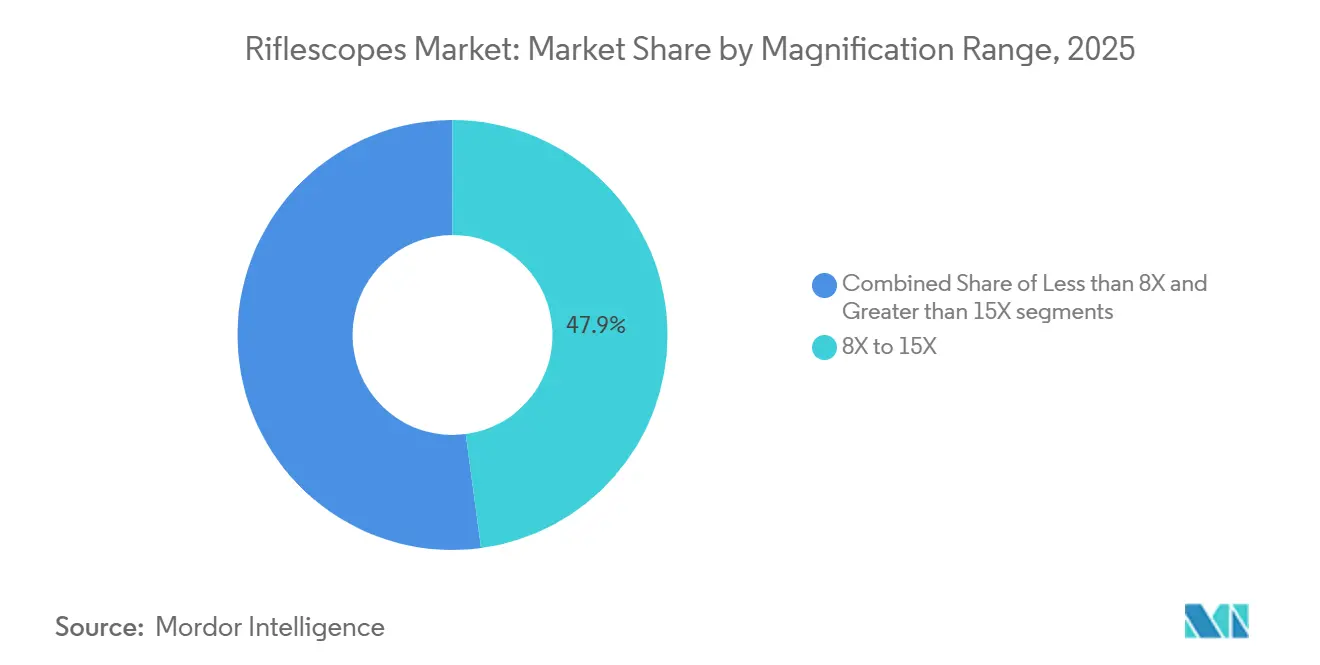

- Nach Vergrößerungsbereich entfielen 8X bis 15X Optiken im Jahr 2025 auf 47,89% der Zielfernrohrmarktgröße, doch Zielfernrohre über 15X werden mit einem CAGR von 8,94% expandieren.

- Nach Technologie entfielen elektro-optische Systeme im Jahr 2025 auf 51,27% des Zielfernrohrmarktanteils, wobei die Wärmebildgebung bis 2031 mit einem CAGR von 8,69% wachsen wird.

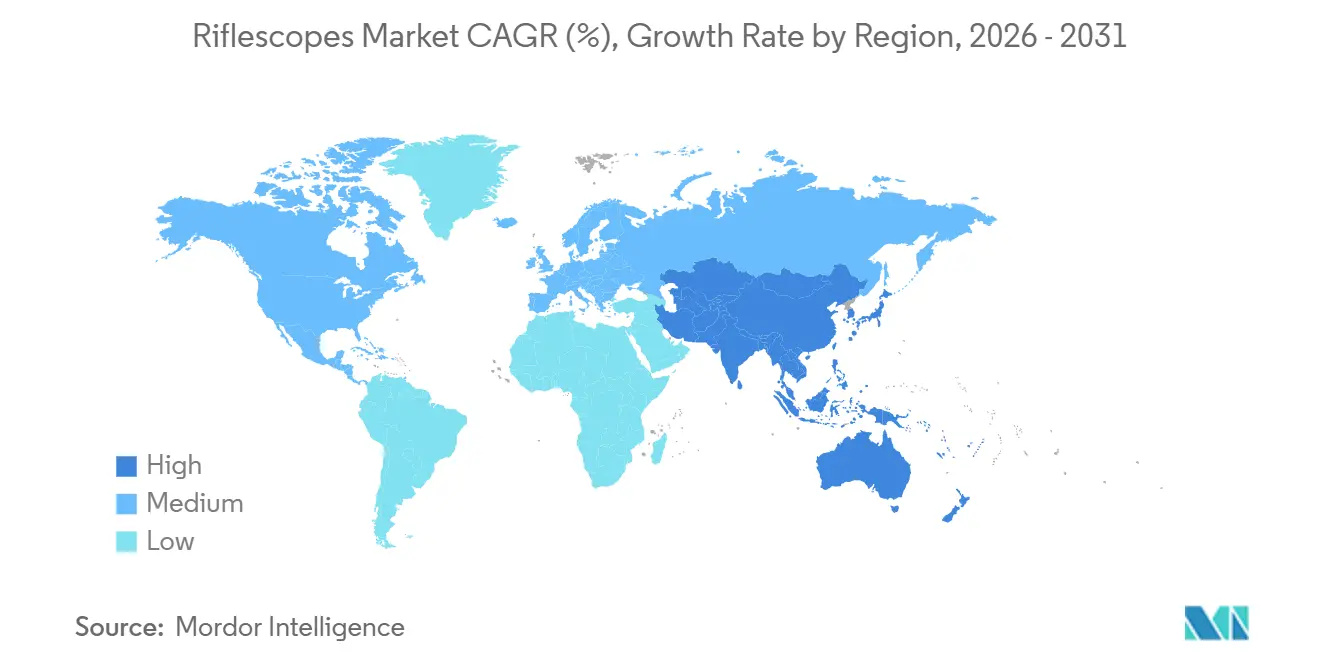

- Nach Geografie hielt Nordamerika im Jahr 2025 40,12% des Zielfernrohrmarktes, während Asien-Pazifik bis 2031 einen CAGR von 9,54% erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zielfernrohrmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Verteidigungsausgaben und Infanterie-Modernisierungsprogramme | +1.20% | Global, insbesondere Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle optische Technologie-Upgrades (HD-Glas, integrierte Entfernungsmessung) | +1.10% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Beteiligung an Freizeitschießsportarten | +0.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der E-Commerce-Kanäle für Jagdoptiken | +0.70% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Wildschweinpopulationen treiben die Nachfrage nach Nachtjagd | +0.60% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung von KI-gestützten "Smart-Rifle"-Plattformen | +0.30% | Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beteiligung an Freizeitschießsportarten

Die Beteiligung am Zielschießen in den USA stabilisierte sich im Jahr 2022 bei 47 Millionen Enthusiasten und schuf damit einen verlässlichen Upgrade-Zyklus für mittelpreisige und Premium-Zielfernrohre.[1]U.S. Fish & Wildlife Service, "Nationale Umfrage 2022 zu Fischerei, Jagd und wildtierbezogener Erholung," fws.gov Viele Schützen wechseln von Einstiegs-3-9x-Glas zu Modellen mit höherer Vergrößerung und erster Brennebene, die Präzisionsgewehrdisziplinen unterstützen. In Europa müssen Deutschlands 1,4 Millionen lizenzierte Schützen wiederkehrende Genehmigungsverlängerungen absolvieren, was sie dazu motiviert, mehr für Optiken auszugeben, um den Wert eines begrenzten Waffenbestands zu maximieren. Folglich verzeichnet der Zielfernrohrmarkt eine robuste Nachfrage nach Premium-Europaglas in Mitteleuropa, während das nordamerikanische Volumen wettbewerbsfähige Mittelklassemarken stützt. Die wachsende Beteiligung von Frauen und Hochschul-Schießprogramme fügen neue Kundensegmente hinzu, die leichtere Optiken mit niedriger variabler Leistung bevorzugen. Diese Faktoren heben gemeinsam die durchschnittlichen Verkaufspreise und Stückzahlen im gesamten Zielfernrohrmarkt an.

Steigende globale Verteidigungsausgaben und Infanterie-Modernisierungsprogramme

Die weltweiten Militärausgaben stiegen im Jahr 2024 auf USD 2.718 Milliarden, den steilsten jährlichen Anstieg seit Beginn der Aufzeichnungen, und ein beträchtlicher Teil ist für soldatengetragene Optiken vorgesehen. Das XM157-Programm der US-Armee zeigt einen doktrinären Appetit auf elektro-optische Feuerleitanlagen, die Laserentfernungsmessung mit atmosphärischer Sensorik verbinden.[2]Army Technology, "US-Armee vergibt Vertrag für XM157 Feuerleitanlage," army-technology.com Verbündete Nationen folgen diesem Beispiel: Japan erhöhte seine Verteidigungszuweisung für 2025 um 16,4%, Indien leitet USD 130 Milliarden in inländisch entwickelte Ausrüstung, und Australiens Budget 2024–2025 priorisiert AUKUS-konforme Gewehroptik-Upgrades. Multispektrale Lösungen, die Tages-, Wärmebild- und Laserkanäle zusammenführen, sind nun Standardanforderungen in Sonderoperationsausschreibungen und garantieren margenstarke Folgeaufträge für Unternehmen mit vorherigen NATO-Lagernummern. Diese Beschaffungswellen steigern nicht nur den unmittelbaren Umsatz, sondern treiben auch langfristige Einnahmen durch Ersatzteile, Schulungen und Lebenszyklusupgrades.

Schnelle optische Technologie-Upgrades (HD-Glas, integrierte Entfernungsmessung)

HD-Glas mit extrem niedriger Dispersion, bordeigene ballistische Computer und Bluetooth-Firmware-Updates haben sich innerhalb von drei Jahren von militärischer Exklusivität zu Mainstream-Sportangeboten verschoben. Leicas Calonox Sight aus dem Jahr 2024 verfügt über einen 640×480-Sensor und eine Erkennungsreichweite von 1.700 Metern, erhältlich für USD 4.500, was die Wärmebildgebung für wohlhabende Jäger zugänglich macht.[3]Leica Camera AG, "Calonox Sight Wärmebild-Zielfernrohr," leica-camera.com Die Eliminator-Serie von Burris beleuchtet Haltepunkte automatisch und eliminiert die Notwendigkeit laminierter Abfalltabellen. Angetrieben durch die Deflation der Komponentenkosten sanken die Einzelhandelspreise für Monokulare mit FLIRs 12-Mikron-Detektoren zwischen 2020 und 2024 von USD 800 auf USD 599. Dieser Preisrückgang ermöglichte es Wertmarken, funktionsreiche Elektronik für unter USD 1.000 zu bündeln. Als Reaktion darauf verlängern Premium-Marken nun ihre Garantien und betonen ihre charakteristischen Linsenbeschichtungen. Der Zielfernrohrmarkt spiegelt nun Trends der Unterhaltungselektronik wider und wechselt von einem traditionellen jahrzehntelangen Kaufmuster zu kürzeren Ersatzzyklen.

Ausweitung der E-Commerce-Kanäle für Jagdoptiken

Der Bruttoumsatz bei OpticsPlanet erreichte im Jahr 2024 USD 347 Millionen, wobei Optiken etwa 40% der Transaktionen ausmachten. Direktvertriebskanäle helfen Marken wie Vortex, höhere Margen zu erzielen; der Online-Umsatz betrug im Jahr 2024 durchschnittlich USD 2,83 Millionen pro Monat. Digitale Schaufenster ermöglichen auch die schnelle Vermarktung von Zielfernrohren in limitierter Militärausführung, die Premiumpreise erzielen. Die Leichtigkeit der Online-Bestellung fördert jedoch die Verbreitung von Fälschungen: Leupold meldet weiterhin gefälschte VX-3-Optiken auf globalen E-Marktplätzen. Marken investieren daher in Serialisierung, Blockchain-basierte Herkunftsnachweise und exklusive Online-Bundles, um die Integrität zu wahren und sich von Nachahmern abzuheben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für Waffenbesitz und Jagd | –0.9% | Europa, Kanada, Teile von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung kostengünstiger gefälschter Zielfernrohre aus Ostasien | –0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu nicht vergrößernden Rotpunktvisieren auf modernen Sportgewehren | –0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Strengere Umweltrichtlinien für Bleiglas erhöhen die Produktionskosten | –0.4% | EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für Waffenbesitz und Jagd

Der Erwerb eines deutschen Jagdscheins erfordert einen 120-stündigen Kurs und Gebühren von über EUR 2.000 (USD 2.328,42), was den Pool potenzieller Optikkäufer einschränkt. Frankreich erhebt jährliche Lizenzkosten von EUR 150–390 (USD 174,63–454,04) und begrenzt die Magazinkapazität auf drei Patronen, was die Nachfrage nach taktischen Zielfernrohren dämpft. Die EU-Richtlinie 2017/853 harmonisiert strengere Verlängerungen und medizinische Untersuchungen und schränkt den zivilen Zugang weiter ein.[4]Europäische Union, "REACH-Verordnung 2015/628," eur-lex.europa.eu Diese administrativen und finanziellen Hürden reduzieren die Stückzahlen, veranlassen die verbleibenden Käufer jedoch dazu, sich für hochwertige Optiken zu entscheiden, was den Umsatz abfedert und gleichzeitig die Expansion des Zielfernrohrmarktes begrenzt.

Verbreitung kostengünstiger gefälschter Zielfernrohre aus Ostasien

Leupolds Seriennummernabfrage zeigt einen steigenden Anteil von Fälschungsanfragen auf Plattformen wie AliExpress, wo gefälschte VX-3-Modelle für etwa ein Viertel des Preises authentischer Modelle verkauft werden. Die NRA deckte gefälschte Meprolight- und Magpul-Visiere auf, die beim Rückstoß zerbrachen und Benutzer sowie Behörden einem Haftungsrisiko aussetzten. Während Holosuns legitimes Rotpunktvisier für USD 159 die Preisunterschiede verwischt, untergräbt das unkontrollierte Aufkommen von Fälschungen das Vertrauen der Verbraucher. Große Marken bekämpfen das Problem mit holografischen Aufklebern und Online-Authentizitätsportalen, aber die Durchsetzung hinkt aufgrund von Zuständigkeitshürden hinterher. Der Zielfernrohrmarkt sieht sich daher in den Einstiegssegmenten mit Margenverengung und potenziellen Kosten für Sicherheitsrückrufe konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Strafverfolgung übertrifft traditionelle Segmente

Die Nachfrage der Strafverfolgungsbehörden nach elektro-optischen und Wärmebildfusionsvisieren wird zwischen 2026 und 2031 mit einem CAGR von 9,78% wachsen und damit den breiteren Zielfernrohrmarkt übertreffen. Sport und Jagd machen im Jahr 2025 immer noch 43,78% des Zielfernrohrmarktanteils aus, angetrieben von 47 Millionen US-amerikanischen Freizeitschützen und Europas 1,5 Millionen lizenzierten Jägern. Behördliche Beschaffungen bündeln Optiken mit neuen Dienstgewehren, wie ein NYPD-Paket im Wert von USD 1,29 Millionen illustriert, das Nightforce-Zielfernrohre enthielt. Militärverträge bleiben unregelmäßig, aber lukrativ; SOCOMs Auftrag für Mehrzweckzielfernrohre im Wert von USD 96 Millionen im Jahr 2024 belegt die Premiumpreisgestaltung.

Die Zuwächse bei der Zielfernrohrmarktgröße im Bereich Strafverfolgung spiegeln Modernisierungsbudgets wider, die Optiken mit niedriger variabler Leistung und aufsteckbare Wärmebildgeräte für Szenarien mit aktiven Schützen priorisieren. Sportoptiken teilen sich auf: Kostenbewusste Käufer entscheiden sich für Zielfernrohre unter USD 500 aus China, während wohlhabende Jäger Zielfernrohre für USD 2.000 oder mehr kaufen. Staatliche Vertriebspipelines bevorzugen Anbieter mit GSA-Zeitplänen und nachgewiesenen Haltbarkeitsmetriken, was Eintrittsbarrieren für neuere Marken schafft. Folglich werden Optikenhersteller, die ziviles Volumen mit institutionellen Verträgen ausbalancieren, überproportionale Marktanteilsgewinne im Zielfernrohrmarkt erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Visiertyp: Reflexplattformen gewinnen auf Kosten von Teleskopvisieren

Teleskopmodelle machten im Jahr 2025 immer noch 74,78% des Zielfernrohrmarktumsatzes aus; Reflex- und Rotpunktplattformen werden jedoch bis 2031 mit einem CAGR von 10,94% wachsen. Aimpoints Fabrikkooperation mit Glock führt eingebaute Rotpunktvisiere auf Dienstpistolen ein und signalisiert institutionelles Vertrauen in nicht vergrößernde Optiken. Gleichzeitig reduzieren Holosuns solarbetriebene Rotpunktvisiere zum Preis von USD 235 den Wartungsaufwand.

Traditionelle Zielfernrohre behalten den Löwenanteil der Zielfernrohrmarktgröße für Jagd und Langstreckensport. Dennoch verlieren Einstiegs-SKUs von 3X bis 9X Volumen an Optiken mit niedriger variabler Leistung von 1X bis 8X und günstige Rotpunktvisiere. Marktführer diversifizieren daher mit Hybriddesigns, die faseroptische Beleuchtung und Schnellwurfhebel integrieren, um relevant zu bleiben. Das Premium-Untersegment des Teleskopsegments genießt jedoch eine isolierte Nachfrage bei Präzisionsgewehrwettbewerbern und hochwertigen Jägern, die robuste Türme und lebenslange Garantien schätzen.

Nach Vergrößerungsbereich: Ultragroße Reichweiten gewinnen an Bedeutung

Mittelbereichsoptiken von 8X bis 15X hielten im Jahr 2025 einen Marktanteil von 47,89% im Zielfernrohrmarkt und schlugen eine Balance zwischen Vielseitigkeit und Kosten. Doch Zielfernrohre über 15X werden mit einem CAGR von 8,94% expandieren, da Disziplinen wie King-of-2-Miles Optiken mit 25X und mehr popularisieren. Nightforces zivile Variante von 5X bis 25X, zum Preis von USD 2.800–3.200, bedient diesen Anstieg.

Produkte mit niedriger Leistung von 1X bis 4X und 1X bis 6X wachsen in absoluten Zahlen, verlieren jedoch Marktanteile, da Schützen entweder ganz auf Vergrößerung verzichten oder sich für leistungsstarkes Glas für ethische Langstreckenschüsse entscheiden. Digitale Overlays, wie Swarovskis dS Gen II, die den Haltepunkt in Echtzeit berechnen, differenzieren Ultralangstreckenangebote weiter. Der Zielfernrohrmarkt stratifiziert sich daher mit unterschiedlichen Käufersegmenten für dynamische Karabinerwettbewerbe, Mainstream-Jagd und Extremdistanzwettbewerbe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wärmebildgebung schließt Lücke zur Elektro-Optik

Elektro-optische Plattformen dominierten im Jahr 2025 immer noch mit 51,27% des Zielfernrohrmarktanteils; die Wärmebildgebung schreitet jedoch mit einem CAGR von 8,69% voran. FLIRs Preissenkung beim Scout TK auf USD 599 veranschaulicht die Erosion der Sensorkosten. Finnlands gesetzliche Freigabe für Wärmebildjagd auf Wildschweine beschleunigt die Akzeptanz, und Deutschlands staatliche Ausnahmeregelungen verleihen weiteren Schwung.

Exportkontrollobergrenzen begrenzen Auflösung und Bildrate bei international versandten Einheiten und zwingen Anbieter, duale Produktlinien zu pflegen. Dennoch erweisen sich Wärmebild-Aufsteckgeräte, die bestehende Nullpositionen erhalten, als beliebt bei Jägern, die in Premium-Tageszielfernrohre investiert haben. Infolgedessen wird die dem Zielfernrohrmarkt zugeschriebene Größe für Wärmebildgeräte mittelfristig stetig auf die der elektro-optischen Geräte zulaufen.

Geografische Analyse

Nordamerikas 40,12% des Zielfernrohrmarktes im Jahr 2025 stützten sich auf die US-amerikanische Verteidigungsbeschaffungspipeline und 47 Millionen Freizeitschützen. Der XM157-Rollout der US-Armee ab 2026 sichert wiederkehrende Ersatzteilnachfrage, während SOCOMs Nachtzielfernrohrauftrag im Wert von USD 96 Millionen im Jahr 2024 den Appetit auf multispektrale Systeme unterstreicht. Kanadas 8-prozentiger Rückgang bei Lizenzverkäufen spiegelt demografische Verschiebungen wider, doch die Verkäufe von Premium-Optiken bleiben aufgrund eines engagierten Kernstamms von Jägern stabil. Mexikos Verbrauchermarkt ist aufgrund strenger Besitzvorschriften vernachlässigbar, was die Optikennachfrage auf offizielle Behörden beschränkt.

Asien-Pazifik wird bis 2031 einen CAGR von 9,54% verzeichnen, angetrieben durch Indiens Verteidigungsbudget von USD 130 Milliarden, Japans Ausgabenerhöhung um 16,4% und Australiens AUKUS-konforme Modernisierung. Südkorea leitet einen Teil seiner Zuweisung von USD 44,9 Milliarden in fortschrittliche Feuerleitanlagen und fördert damit die lokale optische Fertigung. Chinas inländischer Nachtsichtmarkt überstieg im Jahr 2019 RMB 1 Milliarde (USD 143,10 Millionen) und wächst weiterhin mit einer jährlichen Rate von über 20%, gestützt durch lokalisierte Detektorproduktion.

Die Expansion des europäischen Zielfernrohrmarktes wird durch strenge Lizenzierungsvorschriften gedämpft; Deutschland zählt 400.000 Jäger, Frankreich 1,1 Millionen, und es besteht eine Präferenz für Premium-Optiken, die hohe Compliance-Kosten rechtfertigen. Die Akzeptanz von Wärmebildzielfernrohren steigt nach Finnlands regulatorischem Wandel und Deutschlands staatlichen Ausnahmeregelungen, während Wettkampfschießkreise im Vereinigten Königreich die Nachfrage nach hochvergrößernden Optiken trotz nur 710.000 Waffenzertifikaten aufrechterhalten. Jenseits Europas haben die VAE und Saudi-Arabien im Jahr 2024 USD 28 Milliarden bzw. USD 75,8 Milliarden für Verteidigung eingeplant, wobei Infanterieoptiken auf ihren Beschaffungslisten weit oben stehen. Südamerika bleibt ein Nascent-Markt, obwohl Brasiliens regulatorische Lockerung die Käufe von Strafverfolgungsoptiken moderat steigert. Afrikas fragmentierte Volkswirtschaften begrenzen eine breitere Akzeptanz, abgesehen von einer Nischennachfrage im Jagdtourismus in Südafrika.

Wettbewerbslandschaft

Die globale Marktkonzentration ist moderat: Die fünf größten Akteure, Leupold & Stevens Inc., Vista Outdoor, Vortex Optics, Burris Company und Nightforce Optics, halten einen bedeutenden Anteil, während der Rest auf eine lange Reihe regionaler Premium-Häuser und preisaggressiver asiatischer Neueinsteiger entfällt. Premium-Anbieter wie Leupold, Vortex und Nightforce verteidigen ihr Terrain mit Militärverträgen, lebenslangen Garantien und hochwertigem Glas und stärken damit ihre Preissetzungsmacht im Segment über USD 1.500. Ostasiatische Herausforderer wie Holosun und HIKMICRO nagen an den Einstiegs- und Mittelklassesegmenten, indem sie solarbetriebene Rotpunktvisiere und Wärmebildoptiken unter USD 1.800 anbieten.

Strategische Schritte tendieren zu vertikaler Integration und Direktvertriebsstrategien. Vortex' E-Commerce-Kanal allein generierte fast USD 34 Millionen im jährlichen Online-Umsatz und ermöglicht die schnelle Einführung von Vertragsklonoptiken ohne Einbeziehung von Distributoren. Aimpoints OEM-Partnerschaft mit Glock platziert sein ACRO P-2 Rotpunktvisier auf Serienwaffen und sichert institutionelles Volumen. Auf der Technologieseite repräsentieren Swarovskis dS Gen II und Zeiss' OLED-Overlays den Vorstoß in Richtung heller Optiken im Premium-Segment. Patentanmeldungen, darunter 12 von Vortex und mehrere von Leupold zwischen 2022 und 2024, unterstreichen eine Verlagerung hin zu eingebetteten Sensoren und modularen Entfernungsmesser-Erweiterungen.

Regulatorische Compliance entwickelt sich zu einem Schutzwall: EU-Vorschriften für bleifreie Produkte erhöhen die Hürden für Billigproduzenten, während US-Exportkontrollregime den Verkauf hochauflösender Wärmebildgeräte einschränken und Unternehmen mit dualen Produktlinien begünstigen. Das Fälschungsrisiko bleibt bestehen; Marken, die Serialisierung und Blockchain-Herkunftsnachweise einsetzen, gewinnen jedoch das Vertrauen der Verbraucher. Insgesamt ist der Zielfernrohrmarkt durch beschleunigte Produktzyklen, höhere Funktionsdichte und Omnichannel-Vertriebsstrategien gekennzeichnet.

Zielfernrohrbranche Marktführer

Nightforce Optics

Leupold & Stevens, Inc.

Revelyst (Vista Outdoor Operations LLC)

Sheltered Wings, Inc. d/b/a Vortex Optics

Burris Company (Beretta Holding S.A.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das israelische Elektrooptik-Unternehmen Meprolight (SK Group) erhielt einen Auftrag der Streitkräfte eines südeuropäischen Landes zur Lieferung seiner MIL-SPEC MVO™ 1–8×28 LPVO Zielfernrohre für taktische Operationen auf kurze bis mittlere Distanz.

- Juli 2025: Aimpoint gab in Zusammenarbeit mit GLOCK ein exklusives Paket des GLOCK x Aimpoint COA™ bekannt, das für ausgewählte 9-mm-Pistolen angeboten wird und werkseitig installierte Optiken mit der neuen Aimpoint A-CUT™ Schnittstelle umfasst.

Globaler Zielfernrohrmarkt Berichtsumfang

Der Zielfernrohrmarkt umfasst optische und elektro-optische Zielgeräte, die zur Verbesserung der Zielgenauigkeit, Zielerfassung und Schussreichweite entwickelt wurden. Diese Geräte werden in zivilen, strafverfolgungsbezogenen und militärischen Anwendungen eingesetzt. Der Markt umfasst Teleskopzielfernrohre, Reflex-/Rotpunktvisiere und fortschrittliche Systeme mit Wärmebildgebung, Laser- und Digitaltechnologien.

Der Zielfernrohrmarkt ist nach Anwendung, Visiertyp, Vergrößerungsbereich, Technologie und Geografie segmentiert. Nach Anwendung ist der Markt in Sport und Jagd, Strafverfolgung und Militär segmentiert. Nach Visiertyp ist der Markt in Teleskopisch und Reflex/Rotpunkt segmentiert. Nach Vergrößerungsbereich ist der Markt in Weniger als 8X, 8X bis 15X und Größer als 15X segmentiert. Nach Technologie ist der Markt in Elektro-Optisch, Wärmebildgebung und Laser segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Zielfernrohrmarkt in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Sport und Jagd |

| Strafverfolgung |

| Militär |

| Teleskopisch |

| Reflex/Rotpunkt |

| Weniger als 8X |

| 8X bis 15X |

| Größer als 15X |

| Elektro-Optisch |

| Wärmebildgebung |

| Laser |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| VAE | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Anwendung | Sport und Jagd | ||

| Strafverfolgung | |||

| Militär | |||

| Nach Visiertyp | Teleskopisch | ||

| Reflex/Rotpunkt | |||

| Nach Vergrößerungsbereich | Weniger als 8X | ||

| 8X bis 15X | |||

| Größer als 15X | |||

| Nach Technologie | Elektro-Optisch | ||

| Wärmebildgebung | |||

| Laser | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| VAE | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zielfernrohrmarkt im Jahr 2026 und wie schnell wird er wachsen?

Die Zielfernrohrmarktgröße erreichte im Jahr 2026 USD 8,22 Milliarden und wird voraussichtlich mit einem CAGR von mehr als 7,95% wachsen und bis 2031 USD 12,05 Milliarden erreichen.

Welche Anwendung wird bis 2031 den größten neuen Umsatz generieren?

Strafverfolgungsbehörden werden voraussichtlich alle anderen Segmente mit einem CAGR von 9,78% übertreffen, da sie veraltetes Glas durch wärmebildfähige und schnell erfassende Optiken ersetzen.

Welcher Technologietrend verändert die Produktportfolios am schnellsten?

Die Wärmebildgebung schreitet mit einem CAGR von 8,69% voran, dank sinkender Sensorkosten und regulatorischer Änderungen, die die Nachtjagd in Europa und Teilen der USA erlauben.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich einen CAGR von 9,54% verzeichnen, angetrieben durch steigende Verteidigungsbudgets in Indien, Japan, Südkorea und Australien.

Wie schützen sich Marken gegen gefälschte Optiken?

Führende Hersteller integrieren nun Seriennummern-Abfragetools, holografische Siegel und Blockchain-basierte Herkunftssysteme, um Verbrauchern die Überprüfung der Echtheit zu ermöglichen und den Markenwert zu schützen.

Warum stellen Rotpunktvisiere eine Herausforderung für traditionelle Optiken mit niedriger Leistung dar?

Wettkampfschießregeln, Präferenzen der Strafverfolgungsbehörden und aggressive Preisgestaltung von USD 159 bis USD 300 durch asiatische Anbieter haben die Nachfrage hin zu nicht vergrößernden Reflexvisieren für Einsätze innerhalb von 100 Metern verschoben.

Seite zuletzt aktualisiert am: