Größe und Marktanteil des Scharfschützengewehr-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Scharfschützengewehr-Marktes von Mordor Intelligence

Die Größe des Scharfschützengewehr-Marktes wird im Jahr 2026 auf 2,01 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,92 Milliarden USD, mit Projektionen für 2031 von 2,56 Milliarden USD, was einem Wachstum von 4,89 % CAGR über den Zeitraum 2026–2031 entspricht. Laufende Verteidigungsmodernisierungsprogramme, die Verbreitung von Mehrkaliberwaffenplattformen und die Nachfrage nach digital gestützter Optik stützen diesen stetigen Wachstumskurs. Militärische Rekapitalisierungsprogramme in den Vereinigten Staaten, Europa und den Golfstaaten verankern weiterhin die Beschaffungsvolumina, während Langstreckenpräzisionsschießen im Wettbewerb und die Jagd eine beachtliche zivile Umsatzbasis aufbauen. Beschleunigte Innovationen bei optischen Feuerleitanlagen, das Aufkommen bleifreier Präzisionsmunition und steigende Beschaffungen im Bereich der inneren Sicherheit als Reaktion auf urbane Gegenscharfschützenanforderungen stärken das künftige Wachstum zusätzlich. Gleichzeitig dämpfen verschärfte Exportkontrollregelungen und höhere Lebenszykluskosten die Akzeptanz bei budgetbeschränkten Endnutzern und fördern eine gemessene, aber widerstandsfähige Expansion im Scharfschützengewehr-Markt.

Wichtigste Erkenntnisse des Berichts

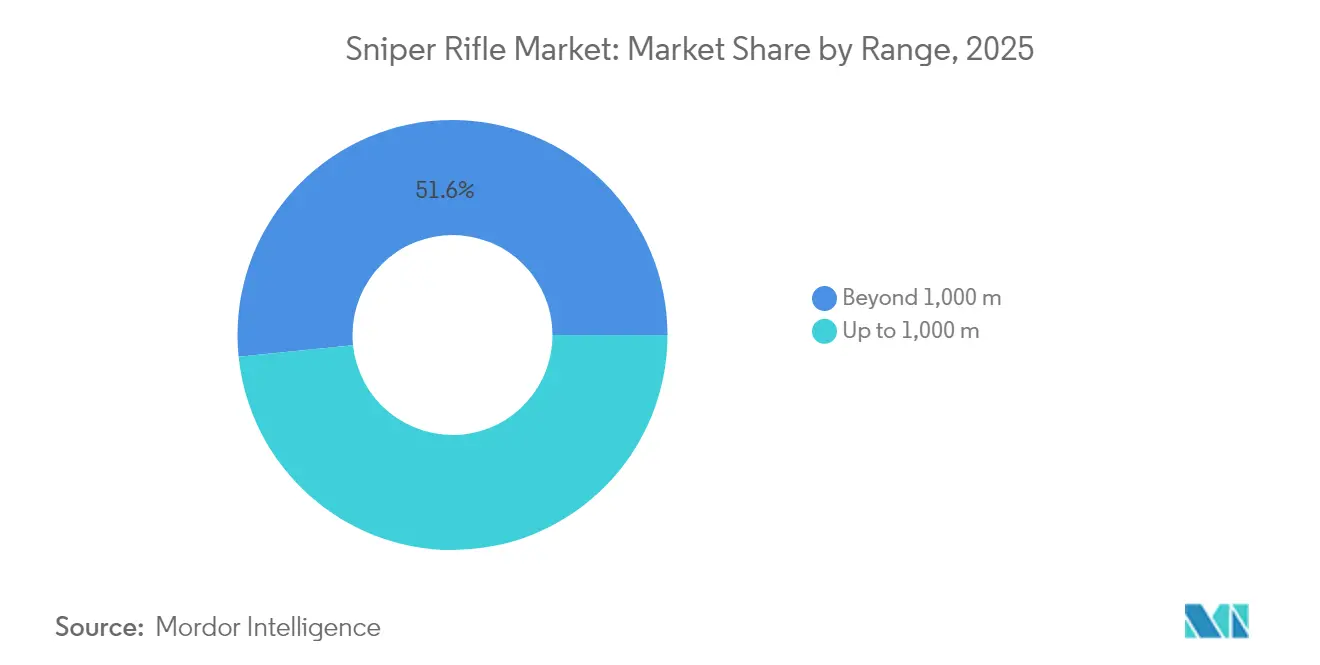

- Nach Reichweite führten Waffensysteme mit einer Reichweite von über 1.000 m im Jahr 2025 mit einem Umsatzanteil von 51,62 %, und dieselbe Kategorie wird voraussichtlich bis 2031 die schnellste CAGR von 5,86 % verzeichnen.

- Nach Anwendung hielt das Militärsegment im Jahr 2025 einen Marktanteil von 60,35 % am Scharfschützengewehr-Markt, während die Beschaffung im Bereich der inneren Sicherheit bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

- Nach Kaliber entfiel auf .338 Lapua Magnum im Jahr 2025 ein Anteil von 23,44 % an der Marktgröße für Scharfschützengewehre, während „andere Kaliber” bis 2031 voraussichtlich mit einer CAGR von 5,65 % expandieren werden.

- Nach Funktionsmechanismus dominierten Repetiergewehrplattformen im Jahr 2025 mit einem Umsatzanteil von 64,55 %; halbautomatische Systeme werden im Prognosezeitraum voraussichtlich mit einer CAGR von 6,21 % wachsen.

- Nach Geografie trug Nordamerika 38,22 % des Umsatzes im Jahr 2025 bei, doch die Region Naher Osten und Afrika wird bis 2031 voraussichtlich die höchste CAGR von 6,45 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Scharfschützengewehr-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Verteidigungsmodernisierungsbudgets treiben die Beschaffung von Scharfschützengewehren an | +1.8% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit des Langstreckenpräzisionsschießens auf dem Zivilmarkt | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Aufrüstung der Gegenscharfschützenfähigkeiten treibt die Modernisierung der Strafverfolgungsbehörden voran | +0.7% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Optik und Multisensorfusion zur Verbesserung von Zielsystemen | +1.2% | Global, frühe NATO-Übernahme | Mittelfristig (2–4 Jahre) |

| Logistikvorteile treiben die Einführung modularer Mehrkaliberscharfschützenplattformen voran | +0.8% | Militärische Nutzer weltweit | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften beschleunigen den Übergang zu bleifreier Scharfschützenmunition | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Verteidigungsmodernisierungsbudgets treiben die Beschaffung von Scharfschützengewehren an

Steigende Mittelzuweisungen für Präzisionsfeuerfähigkeiten in NATO- und Partnerstaaten führen zu mehrjährigen Gewehrersatzprogrammen und Optikaufrüstungen. Die US-Armee stellte im Haushaltsjahr 2025 367,3 Millionen USD für Waffensysteme der nächsten Generation für Infanterietrupps bereit, und das US Marine Corps schloss sein 587-Einheiten-MK22-Programm vorzeitig ab, was die institutionelle Priorität für Mehrkalibersysteme mit extremer Reichweite unterstreicht. Die Ausgaben der Golfstaaten – angeführt durch Saudi-Arabiens Rahmenvertrag über 100 Milliarden USD – schaffen einen weiteren erheblichen Nachfragepool, während kleinere europäische Streitkräfte wie Norwegen und Deutschland neue Langstreckengewehre standardisieren, um gleichwertigen Bedrohungen zu begegnen. Diese synchronen Initiativen belohnen Hersteller, die hohe Erstschusswahrscheinlichkeit mit vereinfachten Logistikketten verbinden, und positionieren den Scharfschützengewehr-Markt für dauerhaft hohe Bestellvolumina.

Wachsende Beliebtheit des Langstreckenpräzisionsschießens auf dem Zivilmarkt

Wettkampfschießligen, Langstreckenjagd und Freizeitpräzisionsmatches schaffen einen lebhaften nichtmilitärischen Vertriebskanal. Smith & Wesson führte einen bedeutenden Anteil seines Nettoumsatzes von 535,8 Millionen USD im Geschäftsjahr 2024 auf Präzisionslangwaffen zurück, die für die 1.000-Yard-Schusslinie konzipiert wurden. Ein höherer ziviler Durchsatz ermöglicht gemeinsame Fertigungslinien mit Militärprogrammen, was die Stückkosten senkt und den Trickle-down-Effekt von nachmarktfähigen einstellbaren Abzügen, Kohlefaserläufen und fortschrittlichen ballistischen Rechnern beschleunigt. Der von zivilen Enthusiasten erwartete Sub-MOA-Leistungsstandard zwingt Lieferanten zu kontinuierlichen Produktauffrischungszyklen, was indirekt militärischen Nutzern zugute kommt, die dieselben Produktionswerkzeuge für Regierungsaufträge nutzen.

Aufrüstung der Gegenscharfschützenfähigkeiten treibt die Modernisierung der Strafverfolgungsbehörden voran

Personenschutzdetails und taktische Einsatzteams spezifizieren zunehmend Gewehre in 6,5 mm oder ähnlichen Hochballistikkoeffizient-Kalibern, um die Trefferwahrscheinlichkeit auf 1.000 m im Vergleich zu älteren .308 Winchester-Systemen zu verdoppeln. Bundesausschreibungen betonen schnell wechselbare Läufe, schalldämpferkompatible Mündungsvorrichtungen und Kompatibilität mit halbautomatischen Karabinerzubehörteilen, um den Übergang für Bediener zu vereinfachen. Urbane Einsatzdoktrinen erfordern Präzision auf Distanz, um verschanzte Bedrohungen ohne Kollateralrisiko zu neutralisieren, was die Premiumnachfrage bei Beschaffungen auf Staatsebene auch dann aufrechterhält, wenn die allgemeinen Budgets für die öffentliche Sicherheit stagnieren.

Integration digitaler Optik und Multisensorfusion zur Verbesserung von Zielsystemen

Digital gestützte Feuerleitoptik verwandelt herkömmliche Gewehre in vernetzte Sensoren. Der Auftrag der US-Armee im Wert von 94 Millionen USD für fortschrittliche Infrarot-Waffenzielgeräte sieht mikrogekühlt thermische Kerne vor, die Scharfschützen in Echtzeit ballistische Lösungen liefern und so die Einsatzfenster bei schlechten Lichtverhältnissen und widrigen Wetterbedingungen erweitern. Optikproduzenten integrieren nun Laserentfernungsmesser, Atmosphärensensoren und drahtlose Datenverbindungen, die mit Soldatensystemen synchronisiert werden und jeden Scharfschützen zu einem Knoten im taktischen Netzwerk machen. Da diese Fähigkeiten vom Prototypenstatus in den Programmstatus übergehen, beschleunigt sich die Übernahme in alliierten Beständen und sickert schließlich in hochwertige zivile Optik ein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Exportkontrollen und ITAR-Beschränkungen begrenzen internationale Verkaufsmöglichkeiten | -1.1% | US-Exporteure und globale Käufer | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Beschaffungs- und langfristige Wartungskosten schränken die breitere Akzeptanz ein | -0.8% | Budgetbeschränkte Märkte | Mittelfristig (2–4 Jahre) |

| Aufkommen von gerichteten Energiesystemen zur Drohnenabwehr verringert die strategische Rolle von Scharfschützen | -0.6% | NATO-Länder und fortschrittliche Streitkräfte | Langfristig (≥ 4 Jahre) |

| Begrenzte Integration mit Soldatensystemen der nächsten Generation und Gefechtsfeldnetzwerken verzögert die Modernisierungsübernahme | -0.7% | Global, mit Schwerpunkt auf technologisch fortschrittlichen Streitkräften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Exportkontrollen und ITAR-Beschränkungen begrenzen internationale Verkaufsmöglichkeiten

Die Änderungen der US-Exportverwaltungsvorschriften vom Mai 2024 führten neue Genehmigungsanforderungen für eine erweiterte Gruppe von Schusswaffen und Artikeln zur „Verbrechenskontrolle” ein, was für amerikanische Hersteller zu längeren Vorlaufzeiten und höheren Compliance-Kosten führt.[1]Büro für Industrie und Sicherheit, "Hinzufügung der ECCNs 0A504 und 0A505," federalregister.gov Obwohl die Regeln auf die Eindämmung illegaler Umleitung abzielen, lenken sie einige ausländische Käufer unbeabsichtigt zu Lieferanten um, die unter weniger strengen Regelungen operieren. Der Compliance-Aufwand umfasst rechtliche Prüfungen, Klassifizierung einzelner Teilenummern, Gebühren für die Sorgfaltspflicht Dritter, die die Marge bei Kleinmengenexporten schmälern, sowie komplizierte Kundendienst-Supportvereinbarungen.

Erhöhte Beschaffungs- und langfristige Wartungskosten schränken die breitere Akzeptanz ein

Ein Mehrkaliberscharfschützengewehr der nächsten Generation mit digitaler Optik kann pro vollständigem System 25.000 USD erreichen, bevor spezialisierte Waffenschmiedeausbildung und Software-Instandhaltung eingerechnet werden. Militärische Großeinkäufe gleichen diese Kosten teilweise aus, doch kleinere Streitkräfte und kommunale Polizeibehörden verschieben Ersatzzyklen häufig. Beispiele wie die Stornierung von Ultralangstreckenprototypen nach Voruntersuchungen veranschaulichen, wie die Gesamtprogrammkosten beeindruckende ballistische Testergebnisse überwiegen können. Über die Lebensdauer der Waffe hinaus erhöhen häufigere Laufwechsel bei Magnumkalibern und Firmware-Updates für intelligente Optik den Budgetdruck, was eine universelle Einführung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: Erhöhte Nachfrage nach Extremreichweitenfähigkeit

Gewehre mit einer Reichweite von über 1.000 m erwirtschafteten 51,62 % des Gesamtumsatzes im Jahr 2025, und das Segment wächst mit einer CAGR von 5,86 %, da Streitkräfte der Überlegenheit auf Distanz Priorität einräumen. Die Marktgröße für Scharfschützengewehre in diesem Extremreichweitensegment wird zwischen 2026 und 2031 voraussichtlich um 0,34 Milliarden USD zunehmen, was die Beschaffung von .338 NM- und .50 BMG-Plattformen in aktiven Einsatzgebieten widerspiegelt. Die Erstschusseffektivität auf zwei Kilometer untermauert taktische Doktrinen, die auf Gegenbatteriegefechte und Anti-Materiel-Rollen ausgerichtet sind. Beschaffungsverträge umfassen zunehmend integrierte Schalldämpfer und Multisensor-Tag-Nacht-Optik, um die Signatur zu reduzieren und gleichzeitig die Zielerfassung zu gewährleisten.

Gewehre mit einer Reichweite von bis zu 1.000 m bleiben für polizeiliche Taktikeinheiten und den Stadtkampf, wo die Sichtlinie begrenzt ist, unverzichtbar. Diese Waffen, die in der Regel in 7,62 NATO oder 6,5 mm Creedmoor chambered sind, verzeichnen ein konstantes Volumen, da die Ausbildungskosten geringer sind und die logistische Gemeinsamkeit mit Dienstgewehren die Munitionsversorgung vereinfacht. Obwohl ihr Anteil am Umsatz des Scharfschützengewehr-Marktes im Prognosezeitraum leicht zurückgeht, sichern konsistente Auffüllungs- und Ersatzzyklen eine solide Kundenbasis bei Nationalgarde- und Gendarmerieformationen.

Nach Kaliber: Gefestigte Führungsposition des .338 Lapua Magnum trifft auf neue Patroneninnovation

Das .338 Lapua-Segment entfiel im Jahr 2025 auf 23,44 % des Umsatzes dank weit verbreiteter militärischer Qualifikation und etablierter Lieferketten in Europa, Nordamerika und Asien. Da viele Armeen die qualifizierten Einsatzreichweiten auf 1.500 m ausdehnen, bleibt dieses Kaliber der Maßstab für Anti-Personal-Präzision bei akzeptablem Rückstoß. Der vom .338 Lapua gehaltene Marktanteil im Scharfschützengewehr-Markt erodiert nur geringfügig mit dem Eintritt neuer Wettbewerber, doch die absolute Nachfrage wächst im Einklang mit der allgemeinen Marktexpansion.

„Andere Kaliber”, darunter .300 Norma Magnum, 8,6 Blackout und aufkommende 9,4-mm-Patronen, verzeichnen die schnellste CAGR von 5,65 % inmitten von Bemühungen, ballistischen Koeffizienten, Lauflebensdauer und Schalldämpferleistung in Einklang zu bringen. Mehrkaliberaktionen ermöglichen es Einheiten, Patronen entsprechend Höhe, Temperatur und Zielgruppe auszuwählen, was die Nutzer vor Verfügbarkeitsschocks in jeder Rohstofflieferkette schützt. Das Legacy-Kaliber 7,62 × 51 mm NATO ist die Standard-Trainingspatrone, die institutionelles Wissen bewahrt und gleichzeitig die Kosten pro Schuss minimiert.

Nach Funktionsmechanismus: Repetiergewehrpräzision versus halbautomatische Reaktionsfähigkeit

Repetiergewehre hielten im Jahr 2025 aufgrund ihrer mechanischen Einfachheit, starren Verriegelung und unübertroffenen Einzelschussgenauigkeit einen Umsatzanteil von 64,55 %. Diese Eigenschaften entsprechen der doktrinären Betonung der Erstschusslethalität auf große Entfernungen, insbesondere für Anti-Materiel- oder Gegenscharfschützenrollen. Die dem Repetiergewehrmarkt zugeordnete Marktgröße für Scharfschützengewehre wächst in absoluten Zahlen weiter, doch ihr Anteil sinkt allmählich, da spezialisierte Teams mit selbstladenden Designs experimentieren.

Halbautomatische Gewehre, die eine robuste CAGR von 6,21 % verzeichnen, ziehen Nutzer an, die schnelle Folgenschüsse, eine reduzierte Schützensignatur und einen gleichmäßigeren Rückstoßimpuls schätzen. Technologische Fortschritte in der Laufmetallurgie, zweistufigen Matchabzügen und Kolbensystemen schließen historische Genauigkeitslücken und machen diese Gewehre für Scharfschützenrollen und Personenschutzdienste geeignet, die den Einsatz gegen mehrere Ziele erfordern. Software-definierte Feuerleitoptik gleicht das Spielfeld weiter an und veranlasst Beschaffungsausschüsse, beide Mechanismen in künftigen Streitkräftestrukturen zu kombinieren.

Nach Anwendung: Militärischer Kern mit steigender Nachfrage im Bereich der inneren Sicherheit

Militärische Kunden kontrollierten im Jahr 2025 60,35 % des Umsatzes, da doktrinäre Aktualisierungen Präzisionsfeuern neben indirekten Mitteln Priorität einräumen. Ausrüstungspläne innerhalb von Brigadekampfteams, Spezialeinsatzkräften und Marineenterkampfeinheiten treiben vorhersehbare Bestellmuster an, die die Geschäftsmodelle von Hauptauftragnehmern und spezialisierten Waffenschmieden untermauern. Die Querfunktionalität mit aufkommenden Soldatensystemen, einschließlich mit Strom versorgter Schienen und sicherer Datenverbindungen, stärkt die Integrationserzählung, die von Beschaffungsgremien bevorzugt wird.

Behörden der inneren Sicherheit verzeichnen eine CAGR von 6,72 %, die schnellste unter den Anwendungssegmenten. Hochkarätige Vorfälle haben große westliche und mehrere asiatisch-pazifische Polizeibehörden veranlasst, ältere .308-Plattformen durch Gewehre mit höherem ballistischen Koeffizienten und geringerem Rückstoß zu ersetzen, die zu einer Sub-0,5-MOA-Präzision auf 1.000 m fähig sind. Beschaffungsrahmen binden Mittelfreigaben zunehmend an Bediener-Zertifizierungsmeilensteine, was sicherstellt, dass Ausbildungsbudgets mit Ausrüstungsbestellungen steigen und wiederkehrende Einnahmen für Munitions- und Instandhaltungskits zementiert werden.

Geografische Analyse

Nordamerika verankerte im Jahr 2025 38,22 % des Umsatzes aufgrund anhaltender US-Verteidigungshaushaltsmittel und der weltweit größten zivilen Präzisionsschießgemeinschaft. Die Marktgröße für Scharfschützengewehre in der Region profitiert von Skaleneffekten, da Hersteller feste Forschungs- und Entwicklungskosten auf staatliche und kommerzielle Produktionsläufe verteilen. Gleichzeitig halten Buy-American-Bestimmungen den Inlandsanteil in den meisten Bundesverträgen über 80 %. Kanadische Spezialeinsatzkräfte folgen US-Modernisierungsmustern und stärken die regionale Nachfrage weiter.

Europa hält einen bedeutenden Anteil durch schrittweise, aber stetige Rekapitalisierung unter NATO-Mitgliedern, die Interoperabilität und erweiterte effektive Reichweiten anstreben. Beschaffungsagenden betonen hier integrierte Schalldämpfer, bleifreie Munitions-Compliance und digitale Tag-Nacht-Optik, die mit strengen Umwelt- und Soldaten-Nachhaltigkeitsstandards übereinstimmen. Hochgebirgs-Trainingsgelände in Norwegen, Deutschland und Italien bieten zudem Testbedingungen für Laufmetallurgie bei extremer Kälte und fördern Innovationen, die in globale Produktlinien zurückfließen.

Der Nahe Osten und Afrika sind auf eine CAGR von 6,45 % ausgerichtet, da Golfmonarchien milliardenschwere Aufrüstungsprogramme vorantreiben und Streitkräfte südlich der Sahara in Terrorismusbekämpfungs- und Grenzsicherheitsfähigkeiten investieren. Großvolumige Bestellungen aus Saudi-Arabien und den Vereinigten Arabischen Emiraten beeinflussen die Plattformstandardisierung in der gesamten Region. Afrikanische Spezialkräfte tendieren zu europäischen Repetiergewehrmodellen, die mit NATO-Munitionslieferketten kompatibel sind. Lokale Wartungsausbildungspartnerschaften begleiten diese Verträge häufig und bauen einheimische Waffenschmiedefähigkeiten auf, die die Lebenszykluserhaltung unterstützen.

Der asiatisch-pazifische Raum verzeichnet eine steigende Akzeptanz, angetrieben durch Indiens aufstrebende einheimische Fertigungsbasis und australische Spezialeinsatzanforderungen für Anti-Materiel-Systeme mit Mehrzweckoptik. Paralleles Wirtschaftswachstum in Südostasien schafft diskretionäre Sicherheitsbudgets, die Langstreckenscharfschützenanlagen umfassen, obwohl Lieferungen weiterhin von Exportkontrollgenehmigungen westlicher Originalausrüstungshersteller abhängig sind. Südamerika zeigt eine moderate Nachfrage, die hauptsächlich von spezialisierten Polizeieinheiten getrieben wird, die transnationale Kriminalität in gemischten städtisch-dschungelartigen Umgebungen bekämpfen, wobei Beschaffungszyklen eng an multilaterale Finanzierung der öffentlichen Sicherheit gebunden sind.

Regulatorisches Umfeld

Der Markt für Scharfschützengewehre unterliegt strengen nationalen Waffengesetzen und Rüstungshandelskontrollen, die sowohl komplette Waffen als auch kritische Komponenten wie Läufe, Schalldämpfer und digital vernetzte optische Systeme regeln. In den Vereinigten Staaten wird der Export durch die Aufteilung zwischen dem Department of State (ITAR/USML) und dem Department of Commerce (EAR/CCL) geprägt, und die im Mai 2024 vom BIS vorgenommenen Änderungen der Export Administration Regulations erweiterten die Lizenzanforderungen für waffenbezogene Güter auf eine größere Gruppe von Feuerwaffen und Teilen. Dies erhöht den Klassifizierungs- und Genehmigungsaufwand für US-Lieferanten.

Beschaffungs- und Compliance-Anforderungen prägen die Nachfrage auch über staatliche Ausschreibungen und Vertragsrahmenwerke. Im Vereinigten Königreich nutzt das Ministry of Defence die Marktkonsultation Project SHAMER (einschließlich einer PME-2/RFI-Runde im März 2026), um eine Mehrkaliber-Scharfschützenfähigkeit zu definieren, die 7,62x51 NATO, .338 Lapua Magnum und .300 Norma Magnum umfasst, wodurch Interoperabilitäts- und Qualifikationsanforderungen für Lieferanten, die auf britische und NATO-ausgerichtete Programme abzielen, verstärkt werden. Getrennt davon signalisiert ein im Juni 2026 vorgelegter Vorschlag des US Department of State zur Änderung von ITAR Part 130 (Berichterstattung über politische Zuwendungen, Gebühren und Provisionen) eine fortgesetzte Verschärfung der Compliance-Prozesse, die beeinflussen kann, wie OEMs internationale Verkäufe, Vertreterbeziehungen und Offset-bezogene Berichterstattung strukturieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen und Präzisionsfertigungsvorleistungen, darunter Stahl und Speziallegierungen für Verschlüsse und Läufe, Schäfte aus Kohlefaser oder Verbundwerkstoffen sowie Beschichtungen. Anschließend geht sie weiter zu Zulieferern von Subsystemen für Abzüge, Schalldämpferschnittstellen, Schienen und fortschrittliche Optiken, wie etwa Thermalkerne, Laserentfernungsmesser, integrierte ballistische Berechnung und sichere Konnektivität. OEMs und spezialisierte Hersteller von Präzisionsgewehren integrieren diese Komponenten zu kompletten Waffensystemen und führen Qualifikationsprüfungen, Dokumentation und Konfigurationskontrolle durch, um militärische, innere Sicherheits- und zivile Spezifikationen zu erfüllen. Der nachgelagerte Vertrieb erfolgt über staatliche Vertragskanäle und autorisierte Verteidigungshändler, während der zivile Einzelhandel durch Schulungen, Büchsenmacherdienste, Ersatzteile und Lebenszyklus-Instandhaltung unterstützt wird.

Jüngste angebotsseitige Verschiebungen zeigen, wie industrielle Partnerschaften und Konsolidierung die Kontrolle über Präzisionskapazitäten und Technologie neu gestalten. Indien baut über Technologietransfer lokalisierte Montage- und Fertigungsknoten auf, veranschaulicht durch den ICOMM-CARACAL Small Arms Complex in Hyderabad und die anschließende lokale Produktion des CSR 338 für die CRPF, was die regionale Beschaffung von Läufen, Verschlüssen und Endintegration beeinflusst. Im Premiumsegment der Repetierbüchsen-Präzisionsfertigung verändert auch die Unternehmenskonsolidierung das Wettbewerbsumfeld, da die FN Browning Group die Übernahme von Accuracy International anstrebt. Der Zusammenschluss kann Marke, Vertrieb und Fertigungsgröße über das gesamte Präzisionsgewehr-Ökosystem hinweg bündeln, während Lieferanten weiterhin exportkontrollbedingte Reibungen bei grenzüberschreitenden Lieferungen und Kundendienst bewältigen müssen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat und zeichnet sich durch eine Mischung aus langjährig etablierten Waffenmarken und diversifizierten Verteidigungskonzernen aus. Barrett Firearms hat seinen Produktionsstandort in Tennessee durch eine Investition von 76 Millionen USD in eine neue Anlage erweitert, um rückständige Bestellungen für das MK22-Mehrzweck-Adaptivdesign zu erfüllen.[2]Barrett Firearms, "Barrett kündigt Erweiterung des Hauptsitzes an," barrett.net Das Unternehmen nutzt jahrzehntelange Großkaliberexpertise und integriert gleichzeitig schnell wechselbare Läufe, die den aktuellen Modularitätstrends entsprechen. Europäische Lieferanten wie Heckler & Koch decken die inländische Nachfrage nach Zukunftssoldatenprogrammen und haben den deutschen Heeresauftrag G210 für halbautomatische Scharfschützengewehre der nächsten Generation gesichert. Diese Plattformen priorisieren Ergonomie, Beschichtungen mit geringer visueller Signatur und Schalldämpferoptimierung, was den kontinentalen Endnutzeranforderungen für Tarnung und schnellen Einsatz entspricht. Auf Komponentenebene konkurrieren Optikproduzenten, darunter Leonardo DRS, ELCAN und kleinere KI-gestützte Zielgerätehersteller, um Rechenleistung an Bord, Sensorfusion und Netzwerksicherheitsfunktionen.[3]Leonardo DRS, "DRS erhält US-Armeeauftrag für fortschrittliche Infrarot-Waffenzielgeräte," drs.com

Neue Marktteilnehmer konzentrieren sich zunehmend auf nachhaltige Materialien und reduzierte Schallsignaturen und adressieren damit zwei schnell aufkommende Kundenbedürfnisse: Umwelt-Compliance und Tarnung im Stadtkampf. Hersteller bleifreier Projektile kooperieren mit Lauflieferanten, um beschleunigten Verschleiß zu mindern, und bilden unternehmensübergreifende Konsortien, um Qualifizierungsversuche zu beschleunigen. Gleichzeitig arbeiten Unternehmen aus der Unternehmens-Cybersicherheit mit Optik-Originalausrüstungsherstellern zusammen, um drahtlose ballistische Rechnerverbindungen gegen elektronische Kriegsführungsbedrohungen zu härten, was eine Konvergenz von Verteidigungselektronik und traditioneller Waffenexpertise im Scharfschützengewehr-Markt signalisiert.

Marktführer im Scharfschützengewehr-Bereich

SNT Motiv Co., Ltd.

Accuracy International Ltd.

Strategic Armory Corps, LLC

Barrett Firearms Mfg, Inc.

Knights Armament Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Mehrkaliber-Scharfschützensysteme und modulare Architekturen bieten Raum für Beschaffung und Produktentwicklung, da sie den Bedarf verringern, mehrere spezialisierte Gewehre über verschiedene Einsatzszenarien hinweg vorzuhalten. Dies spiegelt sich in laufenden Beschaffungsaktivitäten wider, etwa der Marktkonsultation Project SHAMER des britischen Ministry of Defence, die eine einzige Mehrkaliber-Repetierbüchsen-Scharfschützenfähigkeit fordert, die 7,62x51 NATO, .338 Lapua Magnum und .300 Norma Magnum umfasst. In den USA deutet fortgesetzte Vertragsaktivität rund um bestehende halbautomatische Scharfschützensysteme, einschließlich vorbereitender Ausschreibungsaktivitäten für M110-SASS-Teile und -Zubehör, auf Instandhaltungsbedarf neben Rekapitalisierung hin. Dies unterstützt Chancen für OEMs und Zulieferer bei Ersatzteilen, Upgrades und konfigurationsverwalteten Nachrüstsätzen.

Der Modernisierungsumfang erweitert sich über das Gewehr hinaus auf Munition, Signaturmanagement und Ausbildungsinfrastruktur, was die adressierbare Chance für Erstausrüster und Nischenanbieter vergrößert. Die US Army entwickelt die XM1224 Hybrid-Anti Materiel Round zur Unterstützung der Wirkung des MK22 Precision Sniper Rifle, und von der Army geleitete Tests des multispektralen Signaturmanagements bei der Scharfschützenausbildung unterstreichen die Nachfrage nach Materialien und Zubehör, die die Erkennung durch Thermosensoren reduzieren. Da sich die Einsatzdistanzen erweitern, wird auch die Modernisierung von Schießständen und Ausbildung zu einem Beschaffungsbereich, der mit der Einführung fortschrittlicher Systeme verbunden ist, was die Nachfrage nach integrierten Paketen unterstützt, die Optiken, ballistische Werkzeuge, schalldämpferfertige Konfigurationen, Ersatzteile sowie Schützen- und Büchsenmacherausbildung umfassen, anstelle von reinem Gewehrverkauf.

Aktuelle Branchenentwicklungen

- Mai 2026: FN Browning Group und Accuracy International gaben eine strategische Übernahme bekannt, durch die ein auf Präzisions-Repetierbüchsen spezialisierter britischer Hersteller in eine größere Waffengruppe integriert wird. Die Übernahme verbindet die Entwicklung und Produktion von Premium-Scharfschützenplattformen mit einem breiteren globalen Vertriebs- und Industrienetzwerk und prägt die Wettbewerbsdynamik für militärische und spezialisierte Polizeiprogramme.

- April 2025: Icomm Tele Ltd und CARACAL eröffneten den ICOMM CARACAL Small Arms Complex in Hyderabad, Indien, zur Unterstützung der lokalen Produktion von Repetierbüchsen-Scharfschützengewehren, darunter CSR 338, CSR 308 und CSR 50. Die Anlage erweitert die inländische Montage- und Instandhaltungskapazität und stärkt Beschaffungswege, die lokalisierte Fertigung und Technologietransfer bevorzugen.

- Mai 2024: Strategic Armory Corps unterzeichnete eine Vereinbarung mit der Stadt Bryan, Texas, zur Einrichtung eines neuen Weltsitzes und einer neuen Anlage. Die geplante Investition erweitert die Fertigungs- und Unternehmenskapazität, die die Skalierung der Produktion von Präzisionswaffen sowie zugehöriger Aftermarket-Dienstleistungen für staatliche und zivile Kanäle unterstützen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Scharfschützengewehre speziell entwickelte Gewehre für präzises Schießen auf große Entfernungen, sowohl für militärische, innere Sicherheits- als auch zivile Nutzung, gezählt als Umsatz aus dem Verkauf der Gewehre in USD über die wichtigsten Regionen hinweg.

Geltungsbereichsausschlüsse: Diese Marktgrößenbestimmung schließt Munition, Zielfernrohre und Optiken, Schalldämpfer, Zweibeine/Stative, Schulungsdienstleistungen sowie breitere Kategorien von Kleinwaffen aus, die nicht als eigenständige Scharfschützengewehre verkauft werden.

Übersicht der Segmentierung

- Nach Reichweite

- Bis zu 1.000 m

- Über 1.000 m

- Nach Kaliber

- 7,62 × 51 mm

- .300 Winchester Magnum

- .338 Lapua Magnum

- .50 BMG

- Andere Kaliber

- Nach Funktionsmechanismus

- Repetiergewehr

- Halbautomatisch

- Nach Anwendung

- Militär

- Innere Sicherheit

- Zivilbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Verteidigungshaushaltsdokumenten und Beschaffungsveröffentlichungen und ging dann zu Import- und Exportstatistiken für Kleinwaffen und Teile über, sofern die Codes für richtungsweisende Prüfungen relevant waren. Offene Quellen wie SIPRI-Daten zu Waffentransfers, UN-Comtrade-Tabellen, NATO-Standardisierungs- und Interoperabilitätsreferenzen sowie Portale für staatliche Auftragsvergaben wurden auf Produktbeschreibungen und offengelegte Mengen hin geprüft.

Um das Marktmodell praxisnah zu halten, ergänzten wir diese durch Geschäftsberichte und Investorenpräsentationen von Unternehmen, Modernisierungsvermerke von Verteidigungsministerien und Strafverfolgungsbehörden sowie glaubwürdige Presseberichte über Vertragsvergaben und Einführungszeitpläne. Patentdatenbanken und Import- oder Exportdaten auf Sendungsebene wurden selektiv genutzt, um Technologieverschiebungen und grenzüberschreitende Lieferstrukturen für wichtige Kaliber und Plattformen plausibilitätszuprüfen. Die hier aufgeführten Quellen der Schreibtischrecherche sind beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls genutzt, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Spezialisten für Verteidigungsbeschaffung und -instandhaltung, Teilnehmern aus Vertriebs- und Ausbildungskanälen für Feuerwaffen sowie Fachexperten, die die Nachfrage im Präzisionsschießen verfolgen. Diese Gespräche dienten dazu zu bestätigen, was als Scharfschützengewehr im Gegensatz zu angrenzenden Präzisionsgewehren gilt, Preisbänder pro Einheit nach Kaliber und Mechanismus zu überprüfen und anschließend die regionalen Adoptionsannahmen für militärische und innere Sicherheitsbeschaffungszyklen anzupassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | APAC: 51% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 32% | EMEA: 29% |

| Kleinere Akteure: 14% | Manager: 55% | Amerika: 20% |

Marktgrößenbestimmung und Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Ansatz, der die Nachfrage anhand von Beschaffungssignalen aus Verteidigung und Sicherheit rekonstruiert und diese dann auf wahrscheinliche Gewehrvolumina nach Programmtyp und Ersatzzyklus abbildet, gefolgt von Preisbändern, die Kaliber und Funktionsmechanismus widerspiegeln. Nach Festlegung dieser Struktur bestätigten wir die Gesamtwerte durch selektive Bottom-up-Näherungen, einschließlich stichprobenartiger Prüfungen von Vertragsmengen, Kanalpreispunkten für zivile Präzisionsplattformen und lieferantenseitiger Volumendiskussionen, sofern die Offenlegung dies zuließ.

Zu den wichtigsten Modelleingaben zählten die Adoption nach Anwendung (Militär, innere Sicherheit, zivil), Verschiebungen im Kalibermix (zum Beispiel 7,62x51 mm gegenüber .338 Lapua Magnum und .50 BMG), Änderungen des Anteils von Repetier- gegenüber Halbautomatikwaffen, regionale Modernisierungszeitpläne und beobachtbare Preisentwicklung pro Einheit nach Spezifikation und Bestellgröße. Für die Prognose wurde eine Szenarioanalyse verwendet, damit Risiken bei der Beschaffungszeitplanung, exportkontrollbedingte Reibungen und beschleunigte Modernisierung berücksichtigt werden konnten, ohne sich auf einen einzigen engen Pfad festzulegen. Wo Bottom-up-Signale unvollständig waren, wurden Lücken durch konservative Durchdringungsannahmen geschlossen, die anschließend mit Primärfeedback und historischem Programmverhalten überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Durchgänge gegengeprüft, wobei Modellergebnisse mit unabhängigen Signalen wie bekannten Vertragszyklen, der Ausrichtung der Verteidigungshaushalte und regionalen Beschaffungsnarrativen aus öffentlichen Quellen verglichen wurden. Ausreißer wurden zur Überprüfung gekennzeichnet, und Annahmen wurden überarbeitet, wenn die implizierten Preise oder Volumina nicht mit dem übereinstimmten, was Befragte als in realen Bestellungen erreichbar bezeichneten.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, um die Berechnungen, Geltungsbereichsgrenzen und die Jahr-zu-Jahr-Kontinuität zu testen, und anschließend erfolgt kurz vor der Auslieferung ein letzter Durchgang, um neue Aufträge oder politische Ereignisse zu erfassen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Beschaffungsereignis oder eine regulatorische Änderung beobachtet und bestätigt wird.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Scharfschützengewehre mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Scharfschützengewehre unterscheiden sich häufig, weil sich die berücksichtigte Produktabgrenzung ändert, und dadurch ändern sich auch die zur Skalierung der Volumina verwendeten Preis- und Nachfrageindikatoren. Unterschiede können auch daraus resultieren, ob das Jahr gebuchte Beschaffung, Lieferungen oder eine Mischbetrachtung darstellt, die zivile und militärische Zeitpläne kombiniert.

Die Verfolgung von Auftragsvergaben, Überprüfungen des Plattformmixes auf Kaliberebene und die Validierung des regionalen Beschaffungsrhythmus sind die Belege, die Mordor Intelligence im Jahr 2026 auf einen reinen Gewehrumsatzpool ausgerichtet halten, anstatt den Gesamtwert durch angrenzende Präzisionswaffen oder zugehöriges Zubehör zu erweitern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,01 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,36 Mrd. USD (2024) | Der höhere Wert scheint mit einer breiteren Auslegung der Marktabgrenzung und einem Basisjahr zusammenzuhängen, das frühere Beschaffungshochs mit ziviler Nachfrage vermischen kann, was das implizierte Volumen und den durchschnittlichen Verkaufspreis gegenüber einer reinen Gewehrzählung erhöht. |

| Branchenverlag B | 3,30 Mrd. USD (2025) | Diese Schätzung wird wahrscheinlich durch einen breiteren Einbeziehungsbereich und eine andere Behandlung der Preisentwicklung beeinflusst, wobei Listenpreise und gebündelte Konfigurationen direkter widergespiegelt werden können, anstatt durch die zeitliche Abfolge von Auftragsvergabe und Lieferung auf Programmebene gefiltert zu werden. |

Die Tabelle zeigt, dass die Wahl des Jahres und das, was rund um das Gewehr selbst einbezogen wird, den Großteil der Streuung bestimmen, und die Preislogik verstärkt dann den Unterschied. Indem der Geltungsbereich auf Scharfschützengewehre begrenzt bleibt und die Gesamtsumme mit Signalen zu Beschaffungsrhythmus und Kalibermix validiert wird, bleibt die Endzahl anhand nachvollziehbarer Schritte rückverfolgbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Scharfschützengewehr-Marktes?

Der Scharfschützengewehr-Markt belief sich im Jahr 2026 auf 2,01 Milliarden USD und wird bis 2031 voraussichtlich auf 2,56 Milliarden USD ansteigen, was einer CAGR von 4,89 % im Prognosezeitraum entspricht.

Welche Reichweitenkategorie hat den größten Anteil?

Waffensysteme mit einer Reichweite von über 1.000 m hielten im Jahr 2025 einen Umsatzanteil von 51,62 % und werden ihre Führungsposition bis 2031 behaupten.

Welche Region wächst am schnellsten?

Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich die schnellste CAGR von 6,45 % verzeichnen, gestützt durch große Beschaffungsprogramme der Golfstaaten.

Warum gelten Exportkontrollen als wesentliches Hemmnis?

Jüngste US-Regeländerungen haben neue Genehmigungsschritte für viele Gewehre und Optiken eingeführt, was die Compliance-Kosten erhöht und Lieferungen für Exporteure verzögert.

Wie beeinflusst die zivile Nachfrage die Produktinnovation?

Wettkampfschießligen fordern Sub-MOA-Genauigkeit und intelligente Optik und zwingen Hersteller dazu, Funktionen einzuführen, die später in militärische Varianten übergehen.

Welcher technologische Trend wird künftige Beschaffungen prägen?

Integrierte digitale Feuerleitoptik, die Wärmebildgebung, ballistische Berechnung und drahtlose Vernetzung kombiniert, wird voraussichtlich zum Standard bei Scharfschützengewehren der nächsten Generation werden.

Seite zuletzt aktualisiert am: