Marktgröße und Marktanteil für militärische Antennen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

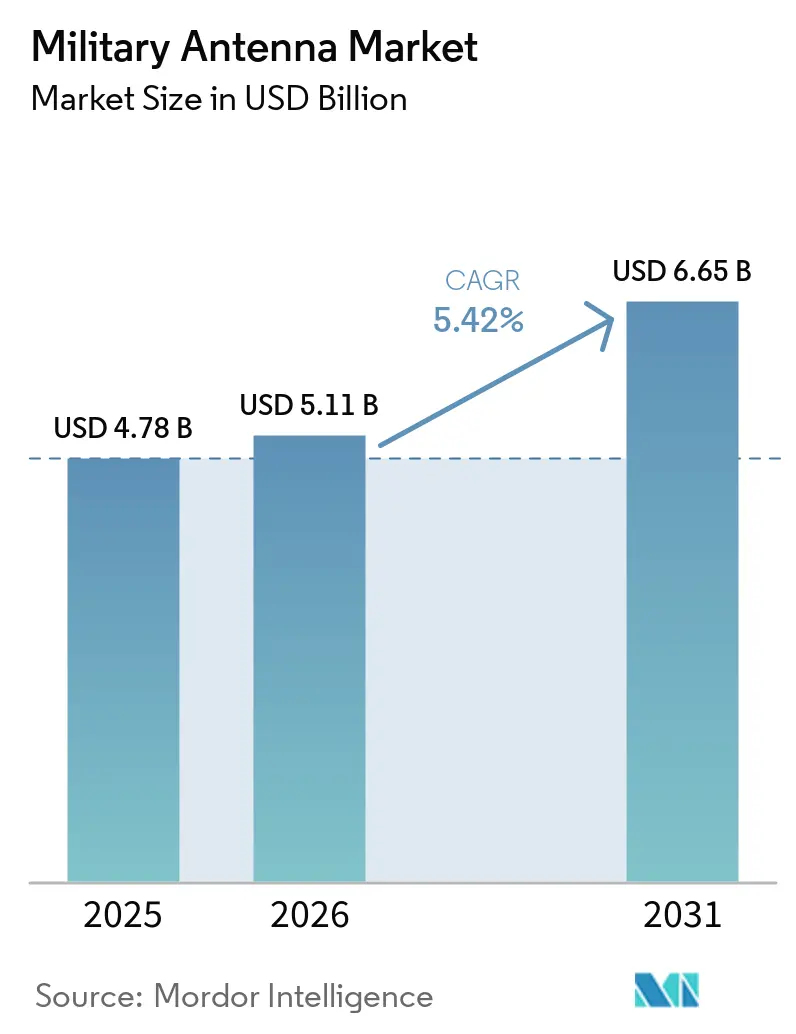

| Marktgröße (2026) | 5.11 Milliarden US-Dollar |

| Marktgröße (2031) | 6.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Antennen von Mordor Intelligence

Die Marktgröße für militärische Antennen wird voraussichtlich von USD 4,78 Milliarden im Jahr 2025 und USD 5,11 Milliarden im Jahr 2026 auf USD 6,65 Milliarden bis 2031 anwachsen, was einem CAGR von 5,41 % zwischen 2026 und 2031 entspricht. Fortschrittliche Kommunikation-während-der-Bewegung-Programme bleiben ein wesentlicher Nachfragetreiber, da Streitkräfte von statischen Kommunikationsknoten zu kontinuierlich vernetzten mobilen Plattformen übergehen. Der Markt für militärische Antennen profitiert von der Modernisierung der Führungs- und Kontrollsysteme (C2). Das US-amerikanische Government Accountability Office (GAO) stellte fest, dass das Verteidigungsministerium (DoD) im Haushalt für das Geschäftsjahr 2025 mehr als USD 1,4 Milliarden für Aktivitäten im Bereich Combined Joint All-Domain Command and Control (CJADC2) beantragt hat. Obwohl das GAO die CJADC2-Finanzierung nicht direkt mit Antennenaufrüstungen verknüpft, hält der Fokus des Programms auf die Vernetzung von Ressourcen über alle Domänen hinweg die Nachfrage nach widerstandsfähigen Kommunikationssystemen und Konnektivitätsverbesserungen aufrecht. Der Markt für militärische Antennen erhält eine weitere Unterstützungsebene durch die steigende Nachfrage nach Multi-Orbit-SATCOM, U-Boot-Kommunikation, unbemannten Systemen und Weltraumnutzlasten, die alle kleinere, leichtere und stärker softwaregesteuerte Aperturen als frühere Generationen erfordern. Dennoch sieht sich der Markt für militärische Antennen weiterhin mit zeitlichen Reibungsverlusten durch Exportkontrollen und die Konzentration von Komponenten aus vertrauenswürdigen Quellen konfrontiert, was die Integrationsplanung bei Verbündeten verlangsamen und die Produktionsskalierbarkeit für einige Lieferanten einschränken kann.

Wichtigste Erkenntnisse des Berichts

- Nach Plattform hielten Bodenplattformen im Jahr 2025 einen Anteil von 37,55 % an der Marktgröße für militärische Antennen, während Weltraumplattformen bis 2031 das schnellste Wachstum mit einem CAGR von 8,90 % verzeichnen sollen.

- Nach Frequenzband entfiel auf UHF im Jahr 2025 ein Anteil von 34,10 %, während SHF bis 2031 mit einem CAGR von 9,01 % expandieren soll.

- Nach Technologie führten Array-Antennen im Jahr 2025 mit 35,68 %, während Mikrostreifenantennen bis 2031 mit einem CAGR von 8,77 % wachsen sollen.

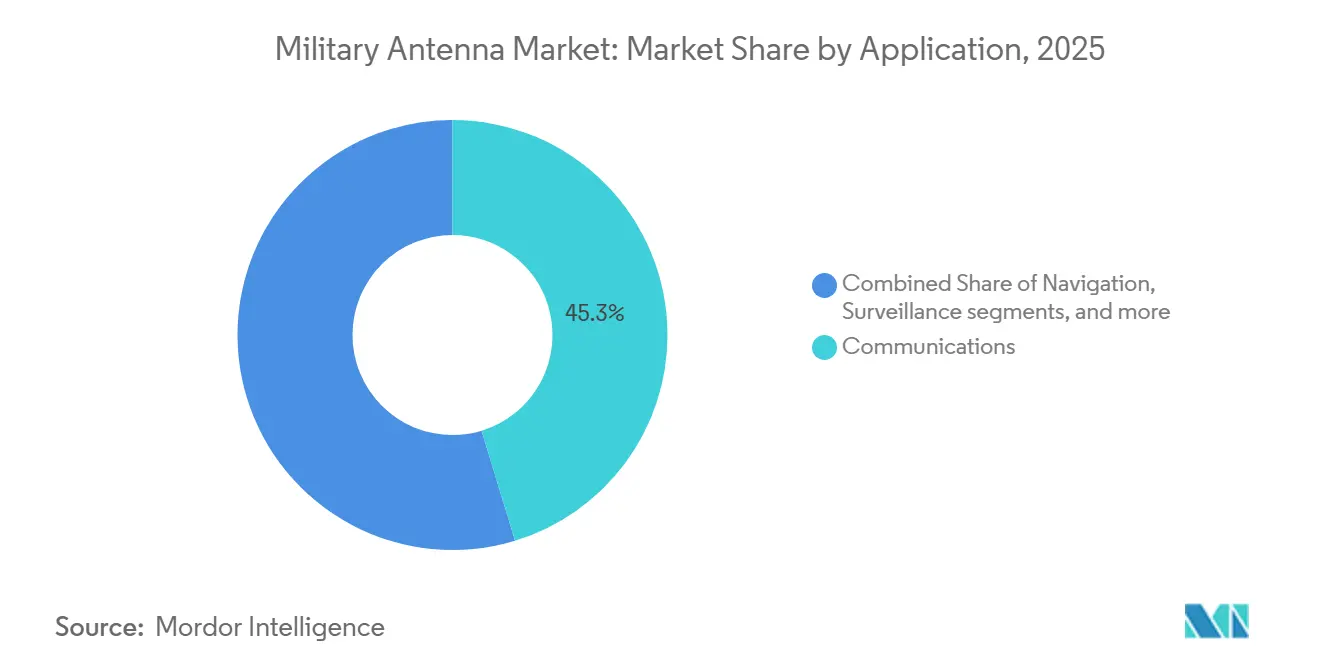

- Nach Anwendung entfiel auf Kommunikation im Jahr 2025 ein Anteil von 45,30 % am Markt für militärische Antennen, während Telemetrie bis 2031 mit einem CAGR von 7,99 % wachsen soll.

- Nach Komponente entfielen auf Strahlelemente im Jahr 2025 40,25 %, während Radomkuppeln bis 2031 mit einem CAGR von 7,15 % wachsen sollen.

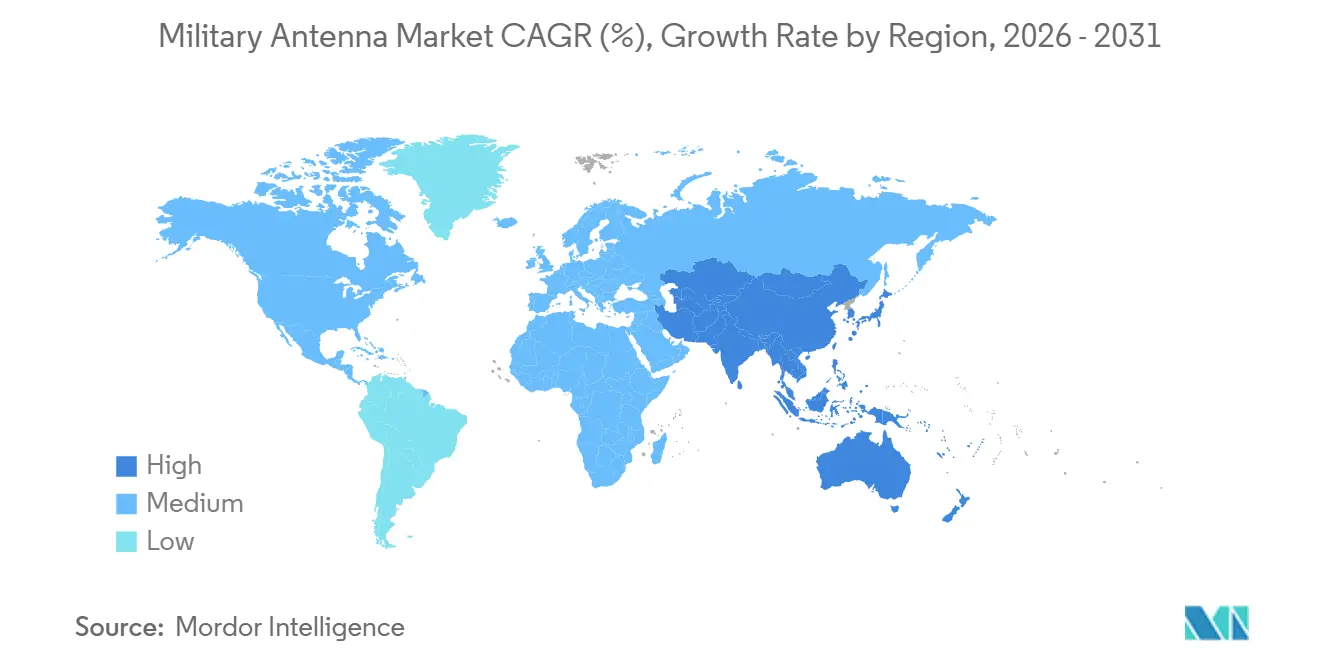

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 47,35 % am Markt für militärische Antennen, während der asiatisch-pazifische Raum bis 2031 den höchsten CAGR von 6,90 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für militärische Antennen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufrüstung von Phasengesteuerten und elektronisch gesteuerten Antennen | +1.20% | Global, mit kurzfristigen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Taktische SATCOM-Expansion über LEO-, MEO- und GEO-Netzwerke | +1.00% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Modernisierung von C4ISR und domänenübergreifender sicherer Kommunikation | +0.90% | NATO-Mitglieder und Indo-Pazifik-Partner | Mittelfristig (2–4 Jahre) |

| Proliferation unbemannter und verbrauchbarer Plattformen | +0.70% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Einführung von Multifunktionsantennen mit gemeinsamer Apertur | +0.50% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Geschützte Multi-Orbit-Konnektivität für polare und umkämpfte Einsatzgebiete | +0.40% | Nordamerika, Nordeuropa und arktische Küstenstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufrüstung von phasengesteuerten und elektronisch gesteuerten Antennen

Der Markt verlagert sich allmählich hin zu phasengesteuerten und elektronisch gesteuerten Systemen, da Nutzer eine höhere Mobilität, schnellere Strahlsteuerung und eine geringere Abhängigkeit von beweglichen Teilen in exponierten Plattformen fordern.[1]Office of Naval Research, "Aktive Apertur-Array," onr.navy.mil Das US-Heer führte Anfang 2025 die zweite Phase des Pilotprojekts Armored Formation Network On-The-Move (AFN-OTM) mit der 1. Infanteriedivision während der Rotationen des National Training Center in Fort Irwin, Kalifornien, durch. AFN-OTM-Fahrzeuge verfügten über LEO-SATCOM, ausklappbare SATCOM-Terminals, LOS-Funkgeräte, zellulären Transport, Bandbreitenvielfalt-Tools und Drohnen mit variabler Antennenhöhe zur Unterstützung von C2-Operationen. Der Markt erlebt dieselbe Verlagerung hin zu hochwertigeren unbemannten Missionen, da AeroVironment im Mai 2026 einen Vertrag über USD 43 Millionen erhielt, um seine phasengesteuerte PANTHER-Antenne auf SkyRange-Plattformen für hypersonische Telemetrie zu integrieren.[2]Quelle: AeroVironment, "AV Awarded $43M DoW Contract to Integrate PANTHER Phased Array Antenna on SkyRange Platforms for Hypersonic Telemetry," avinc.com Im Jahr 2026 veröffentlichte Forschungsergebnisse zeigten, dass ein flügelkonformer phasengesteuerter Antennenprototyp für UAV-Anwendungen eine Azimut-Abtastung von ±65°, eine relative Bandbreite von 24,8 % und eine Verstärkungsschwankung von weniger als 3 dB bei Schlüsselfrequenzen erreichte. Diese Ergebnisse bestätigen die technische Machbarkeit konformer phasengesteuerter Arrays für UAV-Radaranwendungen. Im Mai 2025 präsentierte Chinas CETC auf der 11. World Radar Expo ein Radarportfolio, darunter digitale S-Band-Array-Überwachungsradare, aktive phasengesteuerte S-Band-Systeme, volldigitale phasengesteuerte UHF-Band-Anti-Stealth-Radare und volldigitale aktive phasengesteuerte C-Band-Wetterradare, was den zunehmenden Einsatz elektronisch agiler Apertur-Technologien über verschiedene Radarrollen und Frequenzbänder hinweg unterstreicht.

Taktische SATCOM-Expansion über LEO-, MEO- und GEO-Netzwerke

Die militärische Antenne wird durch die Expansion des taktischen SATCOM über niedrige, mittlere und geostationäre Umlaufbahnen beeinflusst, da Betreiber zunehmend mobile Terminals benötigen, die Datenverkehr über mehrere Netzwerke übertragen können, anstatt auf eine einzige Umlaufbahn beschränkt zu sein. Japans Verteidigungshaushalt für das Geschäftsjahr 2026 umfasste JPY 88,2 Milliarden (USD 563,01 Millionen) für einen Verteidigungskommunikationssatelliten der nächsten Generation und JPY 8,7 Milliarden (USD 55,50 Millionen) für das PATS-Mehrband-Satellitenkommunikationssystem, was die anhaltende Nachfrage nach fortschrittlichen Antennennutzlasten und Mehrband-Bodenterminals unterstützt. Die Dokumentation der US-Marine PMW/A 170 für 2025 betonte SATCOM-Resilienz, Multi-Orbit-Konnektivität sowie Band- und Anbietervielfalt. STNG- und CBSP-Initiativen verbessern den Zugang zu GEO- und NGSO-Konstellationen für Marineplattformen und treiben die Nachfrage nach Mehrband-Terminals, zertifizierten Aperturen und Mehrstrahl-Array-Technologien an. Marine-Quellen geben jedoch nicht explizit an, dass die Antennenbeschaffung die primäre Anforderung für Flottenaufrüstungen ist. Im Februar 2026 sicherte sich L3Harris einen Vollproduktionsvertrag von General Dynamics Electric Boat zur Lieferung von 26 U-Boot-Kommunikationsausrüstungssätzen für U-Boote der Virginia- und Columbia-Klasse bis 2033. Obwohl die Antennenbeschaffung nicht explizit erwähnt wurde, unterstreicht der Vertrag die Nachfrage nach zuverlässigen Marinekommunikationssystemen. Im März 2026 stellte Kymeta die KuKa 8-Serie vor, die einen gleichzeitigen Ku- und Ka-Band-Betrieb innerhalb einer kompakten, elektronisch gesteuerten Flachpanelantenne ermöglicht, was die Verlagerung des Marktes für militärische Antennen hin zu kleineren, mehrbandfähigen und leicht integrierbaren SATCOM-Terminals widerspiegelt.

Modernisierung von C4ISR und domänenübergreifender sicherer Kommunikation

Der Markt erhält weiterhin erhebliche Unterstützung durch die C4ISR-Modernisierung, da nahezu alle C2-Aufrüstungen eine entsprechende Aktualisierung der Kommunikationsinfrastruktur erfordern. Das US-amerikanische Government Accountability Office berichtete im April 2025, dass das DoD im Haushalt für das Geschäftsjahr 2025 mehr als USD 1,4 Milliarden für CJADC2-Aktivitäten beantragt hat, was den Umfang des sicheren Vernetzungsschubs unterstreicht, der die Antennennachfrage antreibt. Japan verstärkte diesen Trend durch seinen Haushalt für das Geschäftsjahr 2026, der JPY 364 Milliarden (USD 2,33 Milliarden) für Führungs-, Kontroll- und Aufklärungsfunktionen bereitstellte und die Finanzierung für Verteidigungskommunikationssatelliten und Mehrband-SATCOM-Systeme aufrechterhielt. Im Dezember 2025 genehmigte die NATO ihre gemeinsam finanzierten Haushalte für 2026 und stellte EUR 528,2 Millionen (USD 610,00 Millionen) für den Zivilhaushalt und EUR 2,42 Milliarden (USD 2,84 Milliarden) für den Militärhaushalt bereit. Diese Mittelzuweisungen zielen darauf ab, die kollektive Verteidigung zu stärken, interoperable Kommunikation zu verbessern und gemeinsame militärische Infrastruktur zu unterstützen. Diese Ausrichtung auf den Markt für militärische Antennen unterstreicht die wachsende Bedeutung von Faktoren jenseits von Wellenform- oder Verstärkungsleistung. Lieferanten sehen sich nun einem Wettbewerb auf der Grundlage von Lebenszyklusunterstützung, Zertifizierungsbereitschaft und sicherer Integration in umfassendere Führungsarchitekturen ausgesetzt, die im Markt für militärische Antennen zunehmend kritisch sind.

Proliferation unbemannter und verbrauchbarer Plattformen

Die Nachfrage steigt auch aufgrund unbemannter und verbrauchbarer Plattformen, die leichtere und konformere Aperturen als herkömmliche bemannte Systeme erfordern. Japans Verteidigungshaushalt für das Geschäftsjahr 2026 hat ungefähr JPY 277,3 Milliarden (USD 1,77 Milliarden) für unbemannte Verteidigungsfähigkeiten bereitgestellt. Dazu gehören JPY 100,1 Milliarden (USD 639 Millionen), die für die Entwicklung von Synchronized, Hybrid, Integrated, and Enhanced Littoral Defense (SHIELD) unter Einsatz unbemannter Ressourcen vorgesehen sind. Die SHIELD-Finanzierung umfasst verschiedene Kategorien unbemannter Plattformen, darunter UAVs, USVs und UUVs, und steht im Einklang mit Japans Ziel, ein mehrschichtiges unbemanntes Verteidigungssystem über die Luft-, maritime Oberflächen- und Unterwasserdomänen hinweg aufzubauen. Im Mai 2026 gewann AeroVironment einen Vertrag über USD 43 Millionen zur Integration seiner volldigitalen phasengesteuerten PANTHER-Antenne auf SkyRange-Hochaltitudeplattformen, was zeigt, dass fortschrittliche Array-Antennen tiefer in unbemannte und spezialisierte Testrollen vordringen. Der Markt für militärische Antennen verzeichnet ähnliche Fortschritte bei forschungsgestützten konformen Designs, wobei Scientific Reports im Jahr 2026 Arbeiten veröffentlichte, die eine Weitwinkel-Abtastleistung demonstrierten, die für UAV-gestützte Überwachungsradare geeignet ist. Da verbrauchbare Plattformen weiter skalieren, wird der Markt voraussichtlich mehr Wert auf kompaktes Strahlformen, niedrigprofilierte Installation und widerstandsfähigen Betrieb in überfüllten Spektrumbedingungen verlagern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ITAR- und souveräne Beschaffungsexportengpässe | -0.40% | Global, mit höchster Reibung bei der alliierten Beschaffung im Indo-Pazifik und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Elektromagnetische Überlastung und Komplexität der elektromagnetischen Verträglichkeit auf Plattformebene | -0.30% | Global, akut in dichten Plattformumgebungen wie Flugzeugträgern und Landfahrzeugen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Konzentration der GaN- und fortschrittlichen HF-Komponentenversorgung | -0.30% | Global, mit Versorgungsrisiko konzentriert in US-amerikanischen und europäischen Hauptlieferanten-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Lange Verteidigungshaushaltzyklen, die Aufrüstungen der nächsten Generation verzögern | -0.30% | Europa und Naher Osten, mit geringerer Intensität in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ITAR- und souveräne Beschaffungsexportengpässe

Der Markt für militärische Antennen sieht sich weiterhin mit anhaltenden Verzögerungen aufgrund von Exportkontrollvorschriften konfrontiert, insbesondere wenn hochleistungsfähige Aperturen mit empfindlicher Plattformelektronik und militärischen Kommunikationsfunktionen verbunden sind. Das US-Außenministerium erließ im Januar 2025 eine vorläufige Abschlussregel, gefolgt von einer endgültigen Regel im August 2025, die im September 2025 in Kraft trat.[3]Quelle: US-Außenministerium, "International Traffic in Arms Regulations, U.S. Munitions List Targeted Revisions," govinfo.gov Diese Regel entfernte bestimmte Antennen mit kontrolliertem Empfangsmuster für Positionierung, Navigation und Zeitgebung (PNT) von der US-Munitionsliste und stellte sie unter die Exportverwaltungsvorschriften (EAR). Diese regulatorische Änderung reduziert ITAR-bezogene Exportherausforderungen für PNT-fokussierte Anti-Jam-Antennen. Exporteure müssen jedoch weiterhin die EAR-Klassifizierung und Lizenzanforderungen prüfen. Dieser Schritt verbesserte die Bedingungen für einige GNSS-bezogene Produkte, beseitigte jedoch nicht den breiteren Lizenzdruck auf leistungsstärkere militärische Antennensysteme, insbesondere aktive phasengesteuerte Arrays oberhalb sensibler Schwellenwerte. Der Markt für militärische Antennen sieht sich daher weiterhin mit langen Genehmigungszyklen bei ausländischen Programmen konfrontiert, da Käufer Lizenzierung, Technologiefreigabebedingungen und nachgelagerte Integrationseffekte auf den Rest der Plattform berücksichtigen müssen, was auch alliierte Regierungen und lokale Verteidigungsunternehmen dazu veranlasst, in souveräne Alternativen zu investieren und damit künftige Geschäfte von exportabhängigen Lieferanten im Markt für militärische Antennen wegzulenken.

Konzentration der GaN- und fortschrittlichen HF-Komponentenversorgung

Der Markt sieht sich mit Einschränkungen aufgrund der Konzentration vertrauenswürdiger GaN- und fortschrittlicher HF-Versorgung konfrontiert, da die Ausgangsleistung phasengesteuerter Arrays erheblich von einer begrenzten Anzahl qualifizierter Gießereien abhängt. Qorvo ist seit 1998 der führende GaN-auf-SiC-Lieferant für die Verteidigung, hält die DMEA-Kategorie-1A-Akkreditierung als vertrauenswürdige Quelle des US-DoD für seine Gießerei in Richardson, Texas, und hat über 10 Millionen GaN-Produkte ausgeliefert, die Leistungs-, Zuverlässigkeits- und vertrauenswürdige Versorgungsanforderungen für Verteidigungs-Radar, elektronische Kriegsführung, SATCOM und andere HF-Frontend-Anwendungen unterstützen. Potenzielle Kapazitätsrisiken sind jedoch eine branchenweite Sorge. Die steigende Nachfrage aus Verteidigungsprogrammen könnte GaN-auf-SiC-Wafer, Gießereikapazitäten, Verpackung und vertrauenswürdige Lieferketten unter Druck setzen, anstatt auf ein Qorvo-spezifisches Problem im Markt für militärische Antennen hinzuweisen. Das SBIR/STTR-Thema DMEA254-P001 des DoD, das im September 2025 vorab veröffentlicht wurde, konzentrierte sich auf das HF-Frontend-Design unter Verwendung des 200-mm-GaN-auf-Silizium-130RFG1-Prozesses von GlobalFoundries, um integrierte LNA- und PA-Lösungen für militärische und kommerzielle Funksysteme zu demonstrieren, was mit den Bemühungen zur Verbesserung der US-amerikanischen GaN-HF-Fertigung übereinstimmt. Die Auswirkungen auf Antennenkosten, Beschaffungszeitpläne und kleinere Integratoren sollten als Marktrisiko und nicht als endgültige Schlussfolgerung des DoD betrachtet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Weltraumarchitektur beschleunigt sich über einer bodendominierten Basis

Bodenplattformen machten im Jahr 2025 37,55 % der Marktgröße für militärische Antennen aus und blieben das größte Plattformsegment nach Wert. Dies spiegelt den installierten Bestand an gepanzerten Fahrzeugen, taktischen Radplattformen und tragbaren Systemen wider, die für mobile Kommunikation aufgerüstet werden. Das US-Heer verstärkte die Nachfrage nach taktischer Kommunikation im Januar 2025, als es L3Harris fast USD 300 Millionen an Vollproduktionsaufträgen für Manpack- und Leader-Funkgeräte im Rahmen des Handheld-, Manpack- und Small-Form-Fit-Programms vergab, was die anhaltende Nachfrage nach sicheren, interoperablen und feldfertigen Kommunikationssystemen unterstützt, bei denen Antennenkompatibilität, Wellenformleistung und SATCOM/LOS-Konnektivität für die operative Wirksamkeit entscheidend bleiben. Die Branche für militärische Antennen ist daher weiterhin stark von großen Modernisierungszyklen für Bodenflotten abhängig, bei denen die Stückzahlen deutlich höher sind als in vielen Marine- und Weltraumprogrammen.

Der Markt erlebt ein rasantes Wachstum im Weltraumplattformsegment, das bis 2031 voraussichtlich mit einem CAGR von 8,90 % expandieren wird, angetrieben durch steigende Investitionen in Satellitennutzlasten und Relaisarchitekturen. Japans Haushalt für das Geschäftsjahr 2026 stellt beispielsweise JPY 88,2 Milliarden (USD 563 Millionen) für einen Verteidigungskommunikationssatelliten der nächsten Generation und JPY 8,7 Milliarden (USD 55,50 Millionen) für das PATS-Mehrband-SATCOM-System bereit. Es wird erwartet, dass der Markt auf Nutzlastebene eine höhere Nachfrage verzeichnen wird, da proliferierte Konstellationen, Relaissatellitennetzwerke und On-Orbit-Verarbeitung den Einsatz militärischer Aperturen über traditionelle GEO-Architekturen hinaus erhöhen. Darüber hinaus stellen Luftfahrzeugplattformen das zweitgrößte Segment dar, unterstützt durch Aufrüstungen von Kampfflugzeugradaren, Auffrischungszyklen für ISR-Flugzeuge und den Bedarf an überlebensfähiger Kommunikation in taktischen Luftfahrtflotten. Die Marinenachfrage bleibt robust, da U-Boote und Überwasserkampfschiffe Mehrband- und Multi-Orbit-Konnektivität benötigen, insbesondere in Umgebungen, in denen terrestrische Kommunikationsalternativen begrenzt sind.

Nach Frequenzband: SHF-Wachstum spiegelt SATCOM-Schwenk wider, UHF stützt taktisches Rückgrat

Ultra-Hochfrequenz (UHF) machte im Jahr 2025 34,10 % aus und behauptete ihre Position als größtes Frequenzbandsegment im Markt für militärische Antennen. Ihre Position bleibt dauerhaft, da taktische Kommunikation, Schmalband-SATCOM, Schiffsverbindungen und viele verteilte Feldoperationen weiterhin auf UHF als zuverlässiges Rückgrat angewiesen sind. Die Dokumentation der US-Marine PMW/A 170 betont, dass Multi-Orbit-SATCOM-Resilienz eine wichtige Priorität für die Flottenkommunikation ist. CBSP und STtNG verbessern den Zugang zu GEO- und NGSO-Konstellationen für Band- und Anbietervielfalt sowie Multi-Band-Failover. UHF bleibt integraler Bestandteil der Kommunikation der Marine über DMR, MUOS, BFTN und Legacy-Systeme und hält die Nachfrage nach fortschrittlichen Multi-Orbit-Terminals und UHF-kompatiblen Antennensystemen aufrecht. HF und VHF bleiben ebenfalls relevant, wo Weitstrecken- oder Überhorizontverbindungen weiterhin operativen Wert bieten, insbesondere in einfachen Umgebungen und über gemischte Plattformflotten hinweg.

Super-Hochfrequenz (SHF) ist das am schnellsten wachsende Band und soll bis 2031 mit einem CAGR von 9,01 % expandieren, was die Verlagerung hin zu Ka- und Ku-Band-SATCOM-Kapazitäten widerspiegelt. Der Markt für militärische Antennen erlebt diese Veränderung durch die Nachfrage nach kleineren mobilen Terminals, schnellerer Strahlumschaltung und kompakteren Mehrband-Speisebaugruppen. Japans Kommunikationssatellit für das Geschäftsjahr 2026 und PATS-Mittelzuweisungen priorisieren geschützte, störsichere Satellitenverbindungen, unterstützt durch Finanzierung für Verteidigungskommunikationssatelliten der nächsten Generation und PATS-kompatible Ausrüstung. Im März 2026 brachte Kymeta die KuKa 8-Serie auf den Markt, die einen gleichzeitigen Ku- und Ka-Band-Betrieb innerhalb einer einzigen elektronisch gesteuerten Flachpanelapertur ermöglicht. Diese Entwicklung unterstreicht die steigende Nachfrage nach kompakten, mehrbandfähigen, Multi-Orbit-SHF/Ku-Ka-SATCOM-Terminals. Obwohl das EHF-Segment kleiner ist, spielt es weiterhin eine entscheidende Rolle bei der Bereitstellung überlebensfähiger, geschützter und störresistenter Kommunikation für strategische, Marine-, Luft- und Bodenmissionen.

Nach Technologie: Array-Antennen (AESA) dominieren, Mikrostreifenantennen gewinnen bei kompakten Plattformen

Array-Antennen machten im Jahr 2025 35,68 % des Marktes aus und sind damit das größte Technologiesegment im Markt für militärische Antennen. Diese Führungsposition gründet sich auf Strahlagilität, Multimissionsflexibilität und den wachsenden Bedarf, Radar, SATCOM, elektronische Kriegsführung und Datenverbindungen über stärker softwaregesteuerte Aperturen zu unterstützen. Chinas CETC unterstrich im Jahr 2025 die Relevanz elektronisch gescannter Radaraperturen durch die Präsentation von Digital-Array-, aktiven phasengesteuerten und volldigitalen phasengesteuerten Systemen. Diese Systeme umfassten S-Band-, C-Band- und UHF-Radaranwendungen, einschließlich Tiefflugüberwachung, 3D-Luftüberwachung und Anti-Stealth-CETC-Abschnitt. Das Portfolio von CETC umfasst auch L-Band-AESA-Systeme, was die Verlagerung hin zu elektronisch agilen Aperturen unterstreicht. Apertur- und Reflektorantennen behalten weiterhin einen wichtigen Platz, wo sehr hohe Verstärkung und bewährte Kostenstrukturen wichtiger sind als schnelle elektronische Steuerung.

Mikrostreifenantennen sollen bis 2031 mit einem CAGR von 8,77 % wachsen, was sie zum am schnellsten wachsenden Technologiesegment im Markt für militärische Antennen macht. Ihr leichter, konformer Formfaktor eignet sich für UAVs, kleine Satelliten und kompakte Fahrzeuginstallationen, bei denen Größen-, Gewichts- und Leistungsbeschränkungen streng sind. Im Juli 2025 veröffentlichte Forschungsergebnisse zu einer 32-GHz-Ka-Band-Mikrostreifen-Patch-Antenne mit einer frequenzselektiven Oberfläche (FSS) für Militärdrohnen demonstrierten einen simulierten Rückflussdämpfungswert von -29,3 dB, verbesserte Verstärkung und Richtwirkung sowie ein kompaktes Design, was die Verwendung von Ka-Band-Antennen in UAVs und raumkritischen Verteidigungsplattformen unterstützt. Die Branche für militärische Antennen erlebt daher eine schrittweise Substitution weg von größeren exponierten Formen in ausgewählten unbemannten und Weltraumanwendungen. Draht- und Linsenantennen bleiben in engeren Anwendungsfällen relevant, aber die Wachstumskurve ist eindeutig am stärksten dort, wo eine niedrigprofilierte Integration einen operativen Vorteil bietet.

Nach Anwendung: Kommunikation dominiert den Markt, C2-Datenverbindung entsteht am schnellsten

Kommunikation soll im Jahr 2025 45,30 % des Marktes für militärische Antennen ausmachen, was den Bedarf unterstreicht, Sprach-, Daten- und Videoverbindungen über nahezu alle im Betrieb befindlichen Militärplattformen hinweg zu unterstützen. Im November 2024 sicherte sich L3Harris einen US-Marine-IDIQ-Vertrag im Wert von bis zu USD 999 Millionen zur Lieferung von MIDS-JTRS-Terminals über fünf Jahre für US-amerikanische und Koalitionskräfte. Dieser Vertrag verbessert die Link-16-Interoperabilität über die US-Streitkräfte und 57 alliierte Nationen hinweg und unterstreicht die Nachfrage nach Konnektivitätshardware, HF-Integration und Antennensystemen für den sicheren taktischen Datenaustausch in umkämpften Umgebungen. Navigation behält ebenfalls eine bedeutende Rolle, da Anti-Jam- und Anti-Spoofing-Anforderungen weiterhin die Nachfrage nach geschützten Antennen auf Flugzeugen und anderen mobilen Systemen unterstützen.

Telemetrie soll das am schnellsten wachsende Anwendungssegment sein, mit einem prognostizierten CAGR von 7,99 % bis 2031. Dieses Wachstum wird durch die Ausweitung von Hyperschallwaffentests, erhöhte Aktivitäten bei verbrauchbaren UAV-Streckenoperationen und steigende Nachfrage nach Überwachung von Weltraumstarts angetrieben. Der Bedarf an dedizierten Telemetrie-Verbindungsantennen für jeden Testflug verbrauchbarer unbemannter Systeme erhöht die Antennenvolumina auf Programmebene im Vergleich zu wiederverwendbaren Plattformen erheblich. Dieser Trend wird immer deutlicher, da das Air Force Research Laboratory der US-Luftwaffe sein Portfolio an verbrauchbaren Flugzeugen erweitert. Darüber hinaus profitieren Überwachungs- und Aufklärungsantennen, einschließlich solcher, die in SAR-ausgerüsteten UAVs und SIGINT-Flugzeugen eingesetzt werden, sowie Anwendungen für Führungs- und Kontrolldatenverbindungen von erhöhten Budgets für Drohnenabwehrinitiativen und Spektrumdominanzprogramme.

Nach Komponente: Strahlelemente führen, Radomkuppeln signalisieren Investitionen in Überlebensfähigkeit

Strahlelemente machten im Jahr 2025 40,25 % aus und sind damit die größte Komponentenkategorie im Markt für militärische Antennen. Diese Position spiegelt ihre direkte Rolle bei der Signalübertragung und -empfang sowie den hohen Wert wider, der aktiven Elementen in AESA-Systemen beigemessen wird. Speisenetze und Koaxialbaugruppen absorbieren weiterhin bedeutende Ausgaben, da viele Aufrüstungen ausgewählte Komponenten anstelle ganzer Antennenketten ersetzen oder verbessern. Schalter und Phasenschieber profitieren ebenfalls, da sich Strahlformungsarchitekturen immer weiter über Radar-, SATCOM- und elektronische Kriegsführungsprogramme verbreiten.

Radomkuppeln sollen bis 2031 mit einem CAGR von 7,15 % wachsen und sich damit als das am schnellsten wachsende Komponentensegment im Markt für militärische Antennen positionieren. Dieses Muster zeigt, dass Überlebensfähigkeit, Umweltschutz und Signaturkontrolle in Beschaffungsentscheidungen immer wichtiger werden, anstatt sekundäre Designüberlegungen zu bleiben. Der Markt für militärische Antennen schenkt robusten Baugruppen mehr Aufmerksamkeit, da höhere Leistungsdichte und komplexere Wellenformen exponierte Aperturen unter anspruchsvollen Betriebsbedingungen anfälliger machen. Diese Richtung steht im Einklang mit der breiteren Bewegung hin zu integrierten, gehärteten Teilsystemen anstelle einfacher, exponierter Antennenhardware. Sie deutet auch darauf hin, dass künftige Komponentenausgaben zunehmend Lieferanten belohnen werden, die Schutz, Haltbarkeit und elektromagnetische Leistung in einem Paket kombinieren können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 47,35 % des Marktanteils für militärische Antennen und behauptete seine Position als größter regionaler Beitragender. Die USA bleiben der Anker der regionalen Nachfrage, da mobile Kommunikation, U-Boot-Konnektivität und taktische Netzwerkmodernisierung alle durch aktive Beschaffungspipelines vorangetrieben werden. Im Januar 2025 förderte das US-Heer den Markt für militärische Antennen durch sein Netzwerk-während-der-Bewegung-Pilotprojekt in Fort Bliss, das elektronisch gesteuerte fahrzeugmontierte Antennen in gepanzerten Formationen validierte. Nordamerika profitierte auch von L3Harris' Vollproduktionsvertrag vom Februar 2026 für Kommunikationssysteme für U-Boote der Virginia- und Columbia-Klasse, der 26 Ausrüstungssätze bis 2033 umfasst.

Europa blieb der zweitgrößte regionale Block im Markt für militärische Antennen, unterstützt durch NATO-geführte Interoperabilitätsbedürfnisse und eine umfassendere Kommunikationsmodernisierung bei alliierten Streitkräften. Die Genehmigung der NATO im Dezember 2025 für ihre gemeinsam finanzierten Haushalte 2026 verstärkte den Bedarf an stärkerer kollektiver Verteidigung, gemeinsamer militärischer Infrastruktur und interoperablen Kommunikationsnetzwerken. Die regionale Lieferantenbasis bleibt aktiv, wie die Einführung kompakter, leichter und schnell einsetzbarer militärischer Spektrumüberwachungssysteme durch Rohde & Schwarz im April 2025 zeigt. Diese Systeme sollen Streitkräfte beim Spektrummanagement, der Emittererkennung und Geolokalisierung, der EMCON-Überwachung und der Sicherstellung zuverlässiger Funkkommunikation in umkämpften elektromagnetischen Betriebsumgebungen unterstützen. Europas Position im Markt für militärische Antennen wird daher sowohl durch Beschaffungsnachfrage als auch durch eine lokale Industriebasis unterstützt, die sich auf sichere Kommunikation und Spektrumoperationen konzentriert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für militärische Antennen und soll bis 2031 mit einem CAGR von 6,90 % expandieren. Das regionale Wachstum wird durch Haushaltserweiterungen, inländische Produktionsziele und den Bedarf zur Stärkung von maritimen und Luftüberwachungsnetzwerken geprägt. Japans Haushalt für das Geschäftsjahr 2026 leistete sichtbare Unterstützung durch Finanzierung für Führungs-, Kontroll- und Aufklärungsfunktionen, unbemannte Systeme, Verteidigungskommunikationssatelliten der nächsten Generation und das PATS-Mehrband-SATCOM-Programm. Chinas CETC zeigte im Mai 2025 auch, dass die aktive phasengesteuerte Array-Produktion über mehrere Bänder hinweg in der Verteidigungsindustriebasis der Region bereits gut etabliert ist. Der Nahe Osten und Afrika sowie Südamerika machen den verbleibenden Anteil am Markt für militärische Antennen aus, und die Aktivitäten in diesen Regionen bleiben an selektive Plattformaufrüstungen und Teilsystem-Outsourcing gebunden, einschließlich der Entwicklungs- und Fertigungsverträge für militärische Antennen von MTI Wireless Edge vom Januar 2025 von einem israelischen Systemhaus.

Wettbewerbslandschaft

Der Markt für militärische Antennen ist mäßig konsolidiert, wobei L3Harris Technologies, RTX Corporation, Lockheed Martin, BAE Systems plc und Rohde & Schwarz GmbH & Co. KG starke Positionen in westlichen Verteidigungsprogrammen halten. Dennoch ist der Markt für militärische Antennen nicht für kleinere Spezialisten geschlossen, da plattformspezifisches Outsourcing in den Bereichen Kommunikation, SATCOM und Antennen-Teilsystemfertigung aktiv bleibt. MTI Wireless Edge erklärte im Januar 2025, dass israelische Systemhäuser das Outsourcing der Fertigung militärischer Antennen verstärken, was die Ansicht unterstützt, dass mittelständische Lieferanten weiterhin Raum haben, fokussierte Aufträge zu gewinnen, auch wenn große Hauptauftragnehmer Endprogramme dominieren, was dem Markt für militärische Antennen eine gemischte Struktur verleiht, bei der Hauptauftragnehmer bei großen Plattformen führen, während Spezialisten bei Teilsystemen, Integration und Nischenleistungsanforderungen konkurrieren.

Die strategische Positionierung ist zunehmend an Programmtiefe und etablierte Beziehungen gebunden, anstatt nur an einmalige Produkteinführungen. L3Harris stärkte seine Position im Markt für militärische Antennen durch fast USD 300 Millionen an US-Heer-Produktionsaufträgen für resiliente Kommunikation im Januar 2025 und seinen Vollproduktions-U-Boot-Kommunikationsvertrag mit General Dynamics Electric Boat vom Februar 2026. AeroVironment stieg im Mai 2026 in der Wertschöpfungskette auf, indem es den SkyRange-PANTHER-Phasenarray-Integrationsvertrag sicherte und damit die Fähigkeit von Antennenspezialisten demonstrierte, sich in missionskritische Test- und Telemetriefunktionen zu diversifizieren. Kymetas KuKa-8-Serie-Einführung im Jahr 2026 ist ein weiteres Beispiel, da sie auf den offenen Raum bei mehrbandfähigen, Multi-Orbit-Mobilterminals abzielte, wo noch kein einzelner Lieferant eine klare Dominanz über alle Verteidigungsnutzer hinweg gesichert hat.

Der Wettbewerb verlagert sich auch hin zu softwaredefinierte Aperturen, integrierte Überlebensfähigkeit und einfachere Zertifizierung über mehrere Missionssätze hinweg. Der Markt für militärische Antennen belohnt Lieferanten, die die Installationszeit verkürzen, die Aperturanzahl reduzieren und den Mehrbandbetrieb auf eingeschränkten Plattformen unterstützen können. Die Einführung transportabler Spektrumüberwachungssysteme durch Rohde & Schwarz zeigt, dass elektromagnetisches Bewusstsein und Kommunikationsunterstützung im Markt für militärische Antennen immer enger miteinander verknüpft werden. Der Markt für militärische Antennen wird auch durch vertrauenswürdige Fertigung und industriepolitische Maßnahmen geprägt, da Käufer zunehmend sichere Versorgung, inländische Unterstützung und bewährte langfristige Nachhaltigkeit wünschen. Infolgedessen ergibt sich der Wettbewerbsvorteil nun aus einer Mischung aus technologischer Leistung, Produktionsresilienz und der Fähigkeit, in mehrjährigen Verteidigungsprogrammen eingebettet zu bleiben, anstatt allein aus Produktspezifikationen.

Marktführer für militärische Antennen

RTX Corporation

Lockheed Martin Corporation

BAE Systems plc

Rohde & Schwarz GmbH & Co. KG

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: AeroVironment erhielt einen Vertrag über USD 43 Millionen vom Test Resource Management Center des Kriegsministeriums zur Integration des phasengesteuerten PANTHER-Antennensystems auf SkyRange-Plattformen. Dieser strategische Schritt unterstreicht den Fokus des Verteidigungssektors auf die Weiterentwicklung hypersonischer Telemetriefähigkeiten. Durch die Ermöglichung skalierbarer Mehrzielverfolgung mit einem modularen Design unterstützt PANTHER die Verlagerung hin zu agilen Testlösungen, stärkt die Verteidigungsinfrastruktur der Nation und beschleunigt die Zeitpläne für Waffentests.

- März 2026: Kymeta Corporation stellte das KuKa-8-Serien-Terminal vor und markierte damit einen bedeutenden Fortschritt in der SATCOM-Technologie. Diese mehrbandfähige, Multi-Orbit-Flachpanelantenne ermöglicht den gleichzeitigen Betrieb über Ku- und Ka-Bänder und bietet verbesserte Konnektivität und Anpassungsfähigkeit für Verteidigungs- und Unternehmenssektoren. Strategisch auf US-amerikanische und alliierte nationale Sicherheitsmärkte ausgerichtet, adressiert diese Innovation Herausforderungen in umkämpften Umgebungen und positioniert Kymeta als wichtigen Akteur bei der Weiterentwicklung resilienter Multi-Netzwerk-Satellitenkommunikationslösungen.

- September 2025: Cubic Defense erhielt einen Vertrag vom Air Force Research Laboratory zur Weiterentwicklung seiner Halo-SATCOM-Antenne, einem softwaredefinierten System, das Hybridbetrieb über mehrere Satellitenkonstellationen hinweg ermöglicht. Diese Entwicklung unterstreicht die wachsende Nachfrage nach skalierbaren Kommunikationslösungen mit niedrigem SWaP sowie Mehrband- und Mehrstrahlkapazitäten. Strategisch positioniert dieser Vertrag Cubic Defense, um seine Rolle bei sicheren, interoperablen SATCOM-Diensten für staatliche und kommerzielle Anwendungen bis 2027 zu stärken.

Berichtsumfang des globalen Marktes für militärische Antennen

Militärische Antennen sind spezialisierte Systeme und zugehörige HF-Komponenten, die auf Verteidigungsplattformen eingesetzt werden, um sichere, zuverlässige Hochfrequenzkonnektivität in taktischen und strategischen Betriebsumgebungen bereitzustellen. Der Bericht über den Markt für militärische Antennen schließt kommerzielle Antennen, Verbraucherkommunikationsantennen, zivile Telekommunikationsantennen und nicht-verteidigungsbezogene HF-Produkte aus, sofern diese nicht speziell für militärische Anwendungen konzipiert, qualifiziert, beschafft oder integriert wurden.

Der Markt für militärische Antennen ist nach Plattform, Frequenzband, Technologie, Anwendung, Komponente und Geografie segmentiert. Nach Plattform ist der Markt in Luftfahrzeuge, Boden, Marine und Weltraum segmentiert. Nach Frequenzband ist der Markt in Hochfrequenz (HF), Sehr-Hochfrequenz (VHF), Ultra-Hochfrequenz (UHF), Super-Hochfrequenz (SHF) und Extrem-Hochfrequenz (EHF) segmentiert. Nach Technologie ist der Markt in Drahtantennen, Aperturantennen, Array-Antennen, Reflektorantennen, Linsenantennen und Mikrostreifenantennen segmentiert. Nach Anwendung ist der Markt in Kommunikation, Navigation, Überwachung, elektronische Kriegsführung (EW) und Telemetrie segmentiert. Nach Komponente ist der Markt in Strahlelemente, Speisenetze und Koaxialbaugruppen, HF/Mikrowellen-Schalter und Phasenschieber, Radomkuppeln und sonstige Komponenten segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für militärische Antennen in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Luftfahrzeuge |

| Boden |

| Marine |

| Weltraum |

| Hochfrequenz (HF) |

| Sehr-Hochfrequenz (VHF) |

| Ultra-Hochfrequenz (UHF) |

| Super-Hochfrequenz (SHF) |

| Extrem-Hochfrequenz (EHF) |

| Drahtantennen |

| Aperturantennen |

| Array-Antennen |

| Reflektorantennen |

| Linsenantennen |

| Mikrostreifenantennen |

| Kommunikation |

| Navigation |

| Überwachung |

| Elektronische Kriegsführung (EW) |

| Telemetrie |

| Strahlelemente |

| Speisenetze und Koaxialbaugruppen |

| HF/Mikrowellen-Schalter und Phasenschieber |

| Radomkuppeln |

| Sonstige Komponenten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Übriges Afrika | ||

| Nach Plattform | Luftfahrzeuge | ||

| Boden | |||

| Marine | |||

| Weltraum | |||

| Nach Frequenzband | Hochfrequenz (HF) | ||

| Sehr-Hochfrequenz (VHF) | |||

| Ultra-Hochfrequenz (UHF) | |||

| Super-Hochfrequenz (SHF) | |||

| Extrem-Hochfrequenz (EHF) | |||

| Nach Technologie | Drahtantennen | ||

| Aperturantennen | |||

| Array-Antennen | |||

| Reflektorantennen | |||

| Linsenantennen | |||

| Mikrostreifenantennen | |||

| Nach Anwendung | Kommunikation | ||

| Navigation | |||

| Überwachung | |||

| Elektronische Kriegsführung (EW) | |||

| Telemetrie | |||

| Nach Komponente | Strahlelemente | ||

| Speisenetze und Koaxialbaugruppen | |||

| HF/Mikrowellen-Schalter und Phasenschieber | |||

| Radomkuppeln | |||

| Sonstige Komponenten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Ägypten | ||

| Südafrika | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für militärische Antennen?

Die Marktgröße für militärische Antennen wird voraussichtlich von USD 4,78 Milliarden im Jahr 2025 und USD 5,11 Milliarden im Jahr 2026 auf USD 6,65 Milliarden bis 2031 anwachsen, was einem CAGR von 5,41 % im Zeitraum 2026–2031 entspricht.

Welche Technologie führt die Einführung in Verteidigungsprogrammen an?

Array-Antennen führten im Jahr 2025 mit 35,68 %, da sie Strahlagilität, Multimissionsnutzung und eine bessere Eignung für Radar-, SATCOM- und EW-Anforderungen unterstützen.

Welche Plattform wächst bis 2031 am schnellsten?

Weltraum ist die am schnellsten wachsende Plattform mit einem CAGR von 8,90 %, unterstützt durch Verteidigungskommunikationssatelliten, Relaisarchitekturen und mehr elektronisch steuerbare Nutzlasten.

Warum wächst SHF schneller als andere Frequenzbänder?

SHF soll bis 2031 mit 9,01 % wachsen, da die Ka-Band- und Ku-Band-SATCOM-Nachfrage für Multi-Orbit-Kommunikation und mobile Breitband-Militärverbindungen steigt.

Was ist der größte Anwendungsbereich für diese Systeme?

Kommunikation hielt im Jahr 2025 45,30 %, was die breite Nachfrage von taktischen Funkgeräten, Schiffsterminals, Flugzeugverbindungen und vernetzten Bodensystemen widerspiegelt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum soll mit einem CAGR von 6,90 % bis 2031 am schnellsten wachsen, unterstützt durch Haushaltserweiterungen, inländische Produktion und höhere Nachfrage nach Überwachung und sicherer Kommunikation.

Seite zuletzt aktualisiert am: