Marktgröße und Marktanteil der Militärbeleuchtung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 620.08 Millionen US-Dollar |

| Marktgröße (2031) | 894.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Militärbeleuchtung von Mordor Intelligence

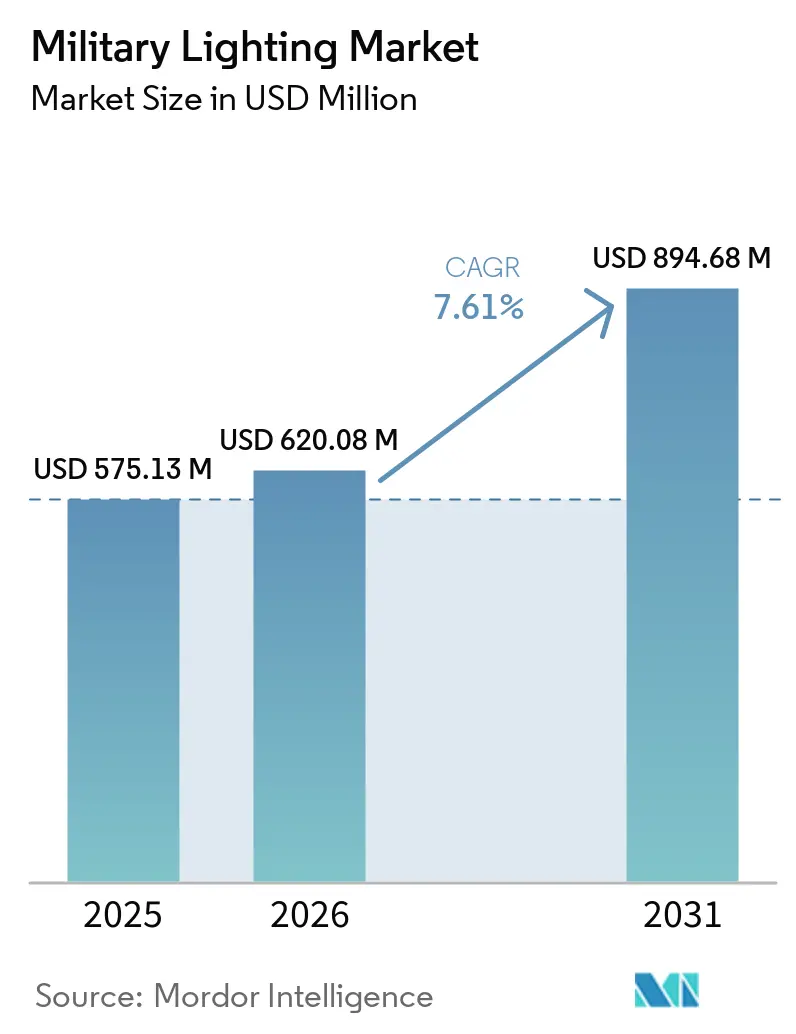

Die Marktgröße für Militärbeleuchtung wird voraussichtlich von 575,13 Millionen USD im Jahr 2025 und 620,08 Millionen USD im Jahr 2026 auf 894,68 Millionen USD bis 2031 anwachsen, was einer CAGR von 7,61 % zwischen 2026 und 2031 entspricht. Der Anstieg gegenüber dem Basiswert von 2026 spiegelt einen Beschaffungsreset nach einem starken Kaufzyklus im Jahr 2025 wider. Dies ändert jedoch nichts am längerfristigen Ersatzpfad für Cockpit-, Außen- und Fahrzeugbeleuchtungssysteme in militärischen Flotten. Der Markt für Militärbeleuchtung wird durch den stetigen Wandel weg von Glühlampen- und Halogensystemen hin zu Festkörpertechnologien neu gestaltet, die die Wartung reduzieren, den Stromverbrauch senken und die spektrale Kontrolle bei Flugzeugen, Landfahrzeugen und stationären Anlagen verbessern. Anwendungen, die NVIS-Konformität, Dual-Mode-Sichtbar- und Infrarotsignalisierung sowie eine verlängerte Betriebslebensdauer erfordern, sind besonders kritisch, insbesondere für Flugzeuge, taktische Fahrzeuge und Expeditionssysteme, die unter Niedriglichtbedingungen operieren, häufig zusammen mit Besatzungen, die mit Nachtsichtgeräten ausgestattet sind. Das regionale Wachstum wird auch durch Verteidigungsmodernisierungsbudgets in den USA, Japan und Indien gestärkt, wo neue Flugzeuge, Deckbeleuchtungen, Cockpits und Fahrzeuge bereits eingebettete Beleuchtungsspezifikationen enthalten, die nicht ohne Weiteres aufgeschoben werden können, sobald die Plattformbeschaffung beginnt. Die Wettbewerbspositionierung im Markt für Militärbeleuchtung beruht nach wie vor auf Plattformzertifizierungen, der Einhaltung inländischer Beschaffungsvorschriften und der Fähigkeit, lange Programmzyklen zu unterstützen. Deshalb behalten etablierte Lieferanten mit nachgewiesenen Luftfahrtzertifizierungen einen Vorteil bei den hochwertigsten Verträgen.[1]Quelle: Büro des Generalinspekteurs des US-Verteidigungsministeriums, „Einhaltung des Buy American Act durch das Verteidigungsministerium bei LED-Beleuchtungsverbesserungsprojekten”, Büro des Generalinspekteurs des US-Verteidigungsministeriums, media.defense.gov

Wichtigste Erkenntnisse des Berichts

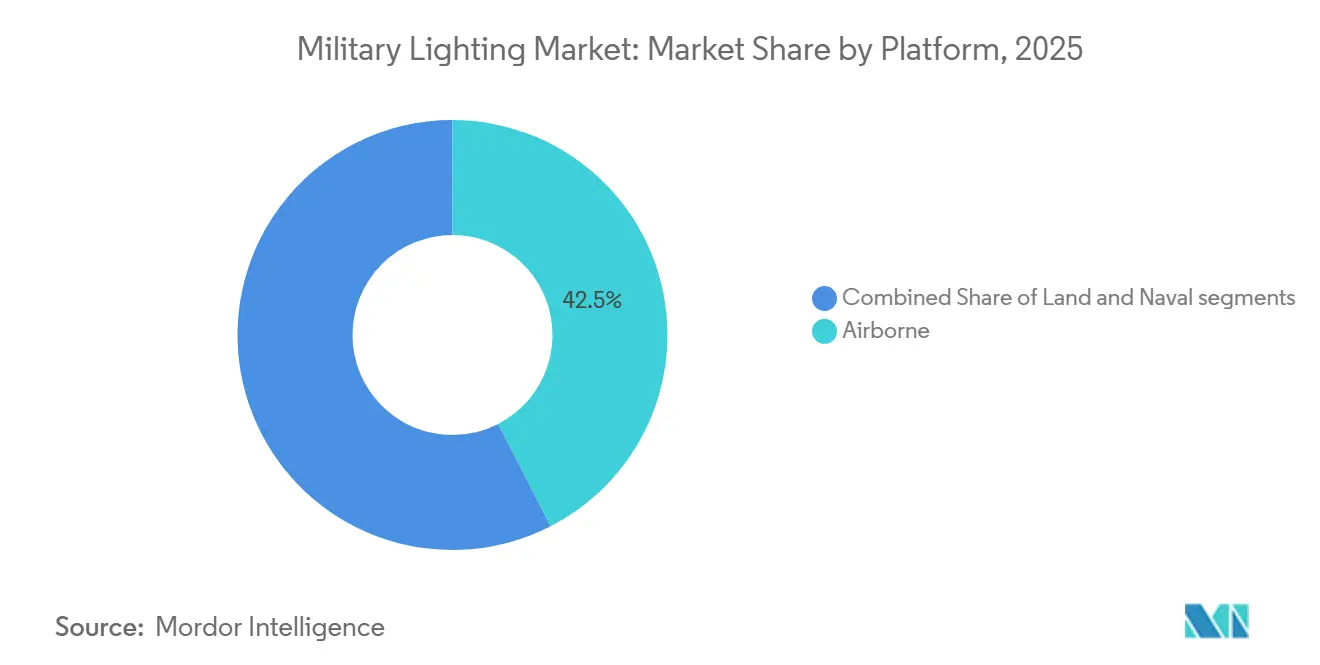

- Nach Plattform führte der Luftfahrtbereich mit einem Anteil von 42,45 % an der Marktgröße für Militärbeleuchtung im Jahr 2025, während der Landbereich bis 2031 mit einer CAGR von 8,75 % wachsen soll.

- Nach Technologie entfiel auf LED ein Anteil von 56,80 % an der Marktgröße für Militärbeleuchtung im Jahr 2025, während OLED und Mikro-LED bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen werden.

- Nach Lösung entfiel auf Hardware ein Anteil von 47,35 % an der Marktgröße für Militärbeleuchtung im Jahr 2025, während Software bis 2031 voraussichtlich mit einer CAGR von 7,99 % wachsen wird.

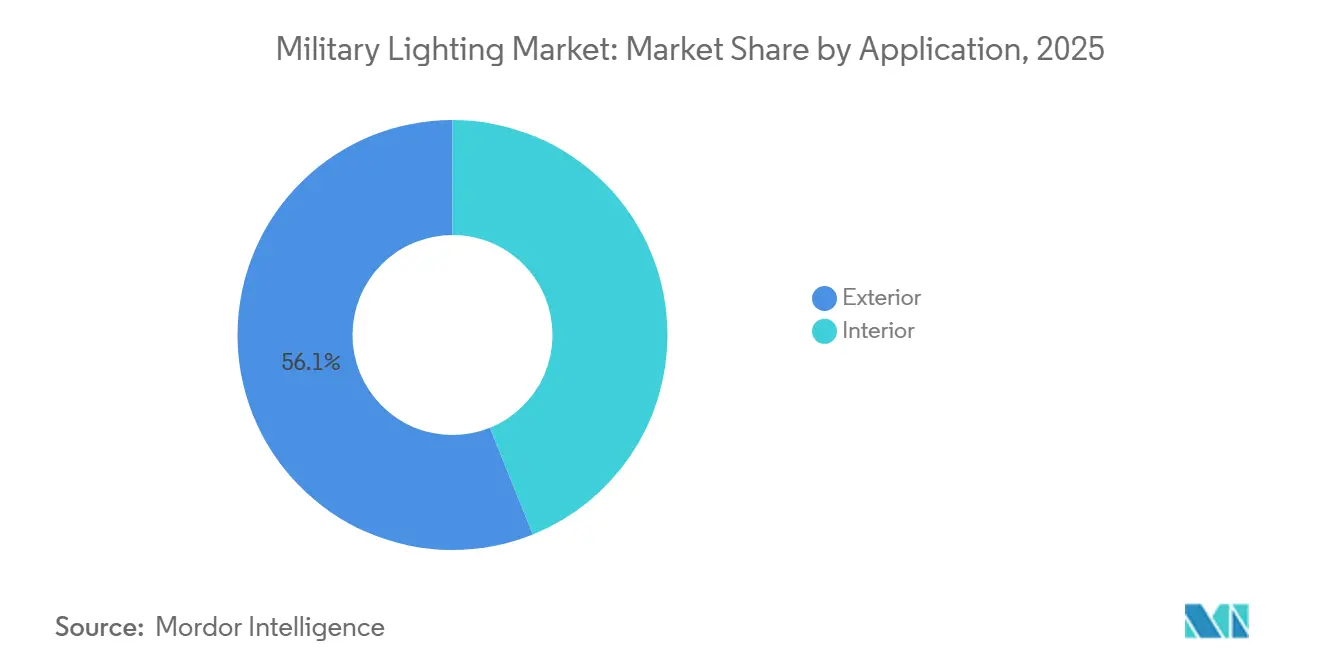

- Nach Anwendung entfiel auf Außenbeleuchtung ein Anteil von 56,10 % an der Marktgröße für Militärbeleuchtung im Jahr 2025, während Innenbeleuchtung bis 2031 voraussichtlich mit einer CAGR von 8,20 % wachsen wird.

- Nach Endnutzer hielt die Luftwaffe im Jahr 2025 einen Marktanteil von 41,95 % am Markt für Militärbeleuchtung, während das Heer bis 2031 voraussichtlich die höchste CAGR von 8,73 % verzeichnen wird.

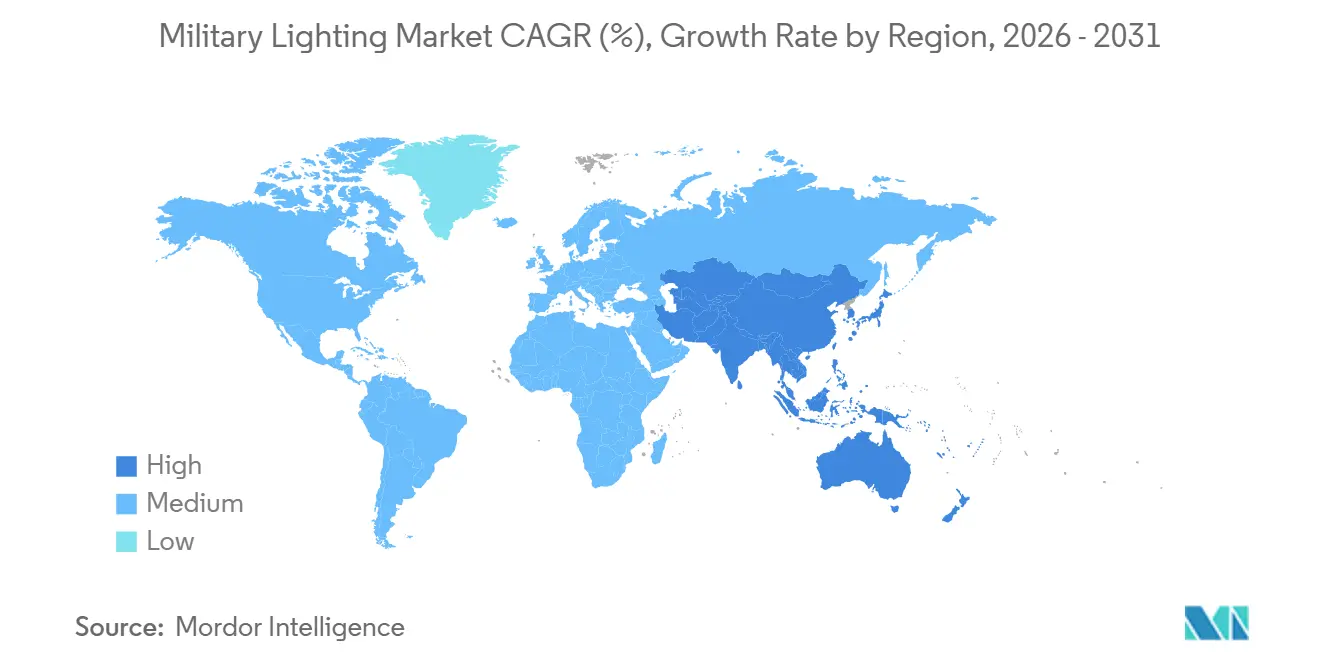

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 36,60 % am Markt für Militärbeleuchtung, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Militärbeleuchtung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LED-Nachrüstung für geringere Leistungsaufnahme und niedrigere Infrarotsignatur | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Normvorgeschriebene NVIS-Cockpit-Upgrades gemäß MIL-STD-3009 | +1.5% | Global, mit NATO-Flotten zuerst und Ausweitung auf verbündete APAC-Programme | Kurzfristig (≤ 2 Jahre) |

| Integration adaptiver multispektraler Leuchten für Tarnzwecke | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Modulare Plug-and-Play-Lichtsätze für Expeditionskräfte | +0.7% | Global, insbesondere Nordamerika, Europa sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Dual-Mode-Beacon-Nachfrage (sichtbar/IR) für koalitionäre Freund-Feind-Erkennung | +0.8% | Global, mit NATO-Interoperabilität zuerst und anschließender APAC-Ausweitung | Mittelfristig (2–4 Jahre) |

| Präferenz des Verteidigungsministeriums für wartungsfreie Systeme beschleunigt die Einführung von Festkörpertechnologie | +0.7% | Nordamerika zuerst, mit Ausstrahlungseffekten auf verbündete Beschaffungsstandards | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

LED-Nachrüstung senkt den Stromverbrauch und reduziert die Infrarotsignatur der Plattform

Die LED-Nachrüstung hat sich von einer bevorzugten Option zu einer Programmanforderung in einem wachsenden Anteil des Marktes für Militärbeleuchtung entwickelt. Honeywells CH-47 LED-Dual-Mode-Antikollosionsleuchte in Rot/IR ersetzt die herkömmliche Xenon-ACL und bietet bis zu 52 % geringeren Stromverbrauch, eine 65 %ige Gewichtsreduzierung und eine photometrische Lebensdauer von bis zu 40.000 Stunden.[2]Quelle: Honeywell Aerospace, „LED Dual-Mode Red and IR Anti-Collision Light for the CH-47”, Honeywell Aerospace, aerospace.honeywell.com Diese Vorteile tragen zu einem robusten Instandhaltungsargument bei, indem sie den planmäßigen Wartungsbedarf reduzieren, die Flugzeugverfügbarkeit verbessern und die Notwendigkeit des routinemäßigen Austauschs von Blitzröhren und Kondensatorbänken entfallen lassen. Der Mehrwert geht über die Effizienz hinaus, da Festkörpersysteme auch dazu beitragen, unerwünschte Wärme und Breitbandemissionen zu begrenzen, die ältere Beleuchtungsbaugruppen für feindliche Thermalsensoren sichtbarer machen können. In der Praxis profitiert der Markt für Militärbeleuchtung von LED-Umrüstungen, die Wartungsereignisse reduzieren, die Zuverlässigkeit verbessern und mit dem allgemeinen Trend zu einem energiebewussteren Plattformdesign übereinstimmen. Diese Faktoren verkürzen auch die Amortisationszeiten innerhalb normaler Programmfinanzierungsfenster, was dazu beiträgt, die Nachrüstungsnachfrage aufrechtzuerhalten, selbst wenn Beschaffungsteams unter Druck stehen, weniger kritische Subsysteme zu verzögern.

Normvorgeschriebene NVIS-Upgrades erzwingen flottenweite Cockpit-Ersetzungen

MIL-STD-3009 bleibt einer der deutlichsten strukturellen Treiber im Markt für Militärbeleuchtung, da er für Luftfahrzeugsysteme gilt, die mit Nachtsichtbildsystemen betrieben werden, und die Strahlungs-, Chromatizitäts- und Leuchtdichteleistung für beleuchtete Cockpitkomponenten regelt. Die Norm bleibt aktiv, wobei die DLA ein Dokumentdatum vom April 2024 in Bekanntmachung 2 – Validierung aufführt, und die nächste Überprüfung ist für April 2029 geplant, was die fortlaufende Compliance-Relevanz für Flugzeugbetreiber, Beleuchtungslieferanten und Nachrüstteams sicherstellt, die an Cockpit-, Display- und beleuchteten Steuerungsprogrammen beteiligt sind. Jedes Avioniksystem, das Displays, Panels, Anzeigen, Tastaturen oder Drucktastenschalter berührt, kann daher eine umfassendere Beleuchtungsersatzanforderung auslösen, selbst wenn das ursprüngliche Programmziel nicht als Beleuchtungsprojekt formuliert ist. Die MIL-STD-3009-konformen NVIS-Cockpitkomponenten und C-130-Upgrade-Projekte der Oxley Group veranschaulichen die Anpassungsfähigkeit einer NATO-genehmigten C-130-Beleuchtungsmodifikation für internationale C-130-Betreiber.[3]Quelle: Oxley Group, „NVIS Cockpit Components & Upgrades”, Oxley Group, oxleygroup.com Dieser Ansatz geht über die Cockpitbeleuchtung hinaus und umfasst externe Beleuchtungslösungen für Frachtkabinenräume und Laderampen, wodurch die verlängerte Betriebslebensdauer des Flugzeugs unterstützt wird. Infolgedessen profitiert der Markt für Militärbeleuchtung in erster Linie von normgetriebenen Ersetzungen und nicht ausschließlich von der Produktion neuer Plattformen.

Dual-Mode-Sichtbar/IR-Beacons ermöglichen multinationale Koalitions-Freund-Feind-Erkennungsoperationen

Koalitionsoperationen fügen dem Markt für Militärbeleuchtung eine separate Nachfrageschicht hinzu, da Beleuchtungssysteme nun neben der grundlegenden Beleuchtung auch Identifikation, Entflechtung und Interoperabilität unterstützen. Dual-Mode-Sichtbar- und Infrarot-Beacons ermöglichen es Flugzeugen und Bodenfahrzeugen, für unbewaffnete Besatzungen sichtbar zu bleiben und gleichzeitig eine verdeckte Erkennung unter Nachtsichtgeräten zu ermöglichen, was das Risiko von Eigenbeschuss bei gemeinsamen Operationen und Nachtmissionen reduziert. Honeywells einziehbares C-130-LED-Landelicht demonstriert technologische Fortschritte durch die Integration von Dual-Mode-Sichtbar- und verdecktem Infrarotbetrieb. Es bietet das 100-fache der verdeckten Infrarotleistung des bestehenden einziehbaren C-130-Halogen-Landlichts. Es verfügt über eine LED-photometrische Lebensdauer von bis zu 50.000 Stunden innerhalb derselben einziehbaren Landelichtbaugruppe. Veränderungen in alliierten Marineluftwaffenprogrammen werden zunehmend deutlich. Japans Verteidigungshaushalt für das Haushaltsjahr 2026 stellte Mittel bereit, um die Umrüstung von JS Izumo und JS Kaga für F-35B-Operationen voranzutreiben, einschließlich der Installation von Deckstatuslichtern und der Erprobung von Landeführungssystemen auf JS Izumo. Diese Upgrades unterstreichen die wachsende Integration von Militärbeleuchtungsanforderungen in Plattformumrüstungsprogramme und betonen Flugdecksicherheit, Nachtoperationen und Interoperabilität mit US-amerikanischen und alliierten F-35B-Operationen als Schlüsselprioritäten. Im Markt für Militärbeleuchtung bedeutet dies, dass Interoperabilitätslücken in älteren Flotten zunehmend durch Beleuchtungsupgrades und nicht durch reine Softwareänderungen geschlossen werden. Dies verlagert die Nachfrage in installierte Flotten und erhöht die Bedeutung von Lieferanten, die sichtbare und Infrarotleistung über mehrere Plattformklassen hinweg zertifizieren können.

Die Null-Wartungs-Politik des Verteidigungsministeriums verdrängt systematisch die Glühlampentechnologie

Die Wartungsreduzierung ist zu einem wichtigen Kaufkriterium im Markt für Militärbeleuchtung geworden, da der Ersatz im Einsatz teuer und oft betrieblich störend ist. Die LED-fokussierte Beschaffungsrichtung des Verteidigungsministeriums für Einrichtungen und Infrastruktur stärkt das Argument für langlebige Festkörpersysteme, die ihre Leistung weit länger aufrechterhalten können als lampenbasierte Systeme. Dieselbe Logik gilt nun für die Plattformbeleuchtung, wo reduzierte Ausfallraten eine höhere Einsatzbereitschaft und weniger Unterbrechungen während Trainings-, Einsatz- und Depotinstandhaltungszyklen unterstützen können. Die DoD-OIG-Prüfung vom Juli 2024 stellte die Einführung der LED-Technologie nicht in Frage, identifizierte jedoch Compliance-Lücken im Zusammenhang mit dem Buy American Act bei LED-Beleuchtungsprojekten des Verteidigungsministeriums. Da die Schwellenwerte für inländische oder qualifizierende Länderinhalte von 65 % bis 2028 auf 75 % ab 2029 steigen, sind Lieferanten mit nachverfolgbaren US-amerikanischen oder alliierten Lieferketten gut positioniert, um einen Beschaffungsvorteil im Markt für Militärbeleuchtung zu erlangen, indem zertifizierte Lieferanten mit konformen Fertigungsanlagen bevorzugt werden, auch wenn dies Barrieren für kostengünstige ausländische Konkurrenz erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere EM- und EMV-Zertifizierungsschwellen | -0.5% | Global, mit dem stärksten Effekt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei hochzuverlässigen GaN-LED-Chips | -0.6% | Global, mit Konzentration in asiatisch-pazifischen Fertigungsketten | Kurzfristig (≤ 2 Jahre) |

| Tritiumvorschriften erhöhen die Lebenszykluskosten | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Budgetumleitung in Richtung Drohnenabwehr und Autonomieprogramme | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsengpässe bei hochzuverlässigen GaN-LED-Chips erhöhen das Komponentenvorlaufzeitrisiko

Hochzuverlässige GaN-Bauelemente befinden sich nahe der Leistungsgrenze für fortschrittliche Anwendungen im Markt für Militärbeleuchtung, da sie anspruchsvolle thermische, Schalt- und Leistungsbedingungen in Treibersubsystemen unterstützen. Die Einschränkung besteht darin, dass ihre Lieferkette weiterhin Materialkonzentrationen und Halbleiterengpässen ausgesetzt ist, wobei das Defense Business Board Chinas dominante Rolle bei der Produktion von Seltenen Erden und Gallium anmerkt. Eine US-verknüpfte Versorgungsreaktion mit hoher Zuverlässigkeit ist im Gange. EPC Space hat die JANS MIL-PRF-19500-Zertifizierung für GaN-HEMTs angekündigt und in seinem QPL-Update vom Mai 2025 seine ersten qualifizierten Power-GaN-JANS-Bauelemente eingeführt. Das Unternehmen erklärte auch seine Absicht, in den nächsten 12 Monaten 16 weitere GaN-JANS-Bauelemente zu qualifizieren. Dennoch bleibt das zertifizierte Volumen begrenzt, was bedeutet, dass Programme im Markt für Militärbeleuchtung, die auf hochzuverlässige GaN-basierte Elektronik angewiesen sind, weiterhin mit langen Vorlaufzeiten und ungleichmäßiger Lieferverfügbarkeit konfrontiert sein können. Dies ist besonders wichtig bei Luft- und Hochspezifikations-Bodenprogrammen, bei denen die Komponentenqualifizierung kurzfristig nicht ersetzt werden kann. Bis die Waferkapazität zertifiziert ist, werden Beschaffungsteams weiterhin Zeitpuffer in fortschrittliche Beleuchtungsverträge einbauen.

EM/EMV-Zertifizierungsschwellen schaffen nicht triviales Programmterminrisiko

EM- und EMV-Tests bleiben eine echte Bremse im Markt für Militärbeleuchtung, da Beleuchtungssysteme nun neben dichteren elektronischen Architekturen in modernen Flugzeugen und Fahrzeugen sitzen. Die MIL-STD-461-Qualifizierung kann zu verlängerten Neugestaltungszyklen führen, wenn Lieferanten die Wechselwirkung zwischen LED-Treiberschaltkreisen und aktiven Schutzsystemen, Radar, elektronischen Kriegsführungssuiten oder anderen empfindlichen Elektronikkomponenten auf derselben Plattform unterschätzen. Die Belastung ist bei NVIS-Anwendungen größer, wo Lieferanten sowohl spektrale Konformität als auch stabilen Betrieb unter nachtsichtempfindlichen Wellenlängenbedingungen während Tests und Integration nachweisen müssen. Die Testkapazität ist ebenfalls begrenzt, da qualifizierte Labore rar sind, sodass geplante Zeitfenster zu einem Engpass werden können, selbst wenn das Produktdesign weitgehend abgeschlossen ist. Im Markt für Militärbeleuchtung macht dies eine frühzeitige Zertifizierungsplanung zu einem kommerziellen Vorteil und nicht nur zu einer technischen Aufgabe. Programme, die Compliance als spätes Gate behandeln, sind weiterhin dem größten Risiko von Lieferverzögerungen und nachfolgendem Kostendruck ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Luftfahrt führt beim Umsatz, während Land am schnellsten wächst

Der Luftfahrtbereich machte 2025 42,45 % des Umsatzes aus und hat damit den größten Anteil im Markt für Militärbeleuchtung, da Flugzeuge weiterhin den höchsten Beleuchtungsinhalt pro Plattform aufweisen. Starrflügler- und Drehflügelplattformen erfordern dichte Arrays von Cockpit-, Navigations-, Antikollosions-, Lande-, Inspektions- und verdeckten Leuchten, die Luftfahrtprogramme sowohl für den Ersatz- als auch für den Neuproduktionsbedarf zentral halten. Die NVIS-Konformität wiegt bei Flugzeugen auch schwerer als bei anderen Plattformgruppen, was das Segment eng an MIL-STD-3009-Auffrischungszyklen und Cockpit-Modernisierungsbudgets bindet. Außenbeleuchtung an Flugzeugen erzielt tendenziell höhere Stückwerte, da Baugruppen Vibrationen, Witterungseinflüssen und strengen Zertifizierungsstandards über lange Servicezeiträume standhalten müssen, was den Luftfahrtbereich im Kern des Marktes für Militärbeleuchtung hält, selbst wenn die allgemeine Verteidigungsbeschaffung von Jahr zu Jahr ungleichmäßig verläuft.

Die Marinennachfrage bleibt stabil, aber weniger dynamisch, da Schiffs- und Deckbeleuchtungsersatzzyklen länger sind und stärker an Plattformüberholungsfenstern als an jährlichen Beschaffungsspitzen hängen. Land ist das am schnellsten wachsende Plattformsegment mit einer CAGR von 8,75 % bis 2031, was zeigt, wo sich die nächste breite Umrüstungswelle im Markt für Militärbeleuchtung abzeichnet. Die Nachfrage nach Beleuchtung in gepanzerten Fahrzeugen, taktischen Fahrzeugen und Unterkünften wechselt zu LED-basierten, NVG/IR-kompatiblen und wartungsarmen Lösungen. Budgetzuweisungen priorisieren die Modernisierung taktischer Fahrzeuge, JLTV-Modifikationen, Unterkunftsintegration, Stromverteilung, Führungs- und Kontrollsystem-Upgrades sowie die Behebung von Obsoleszenzproblemen. Lieferantendaten zeigen eine weitverbreitete Einführung der LED-Technologie in militärischen Fahrzeugen und Unterkünften. Honeywells Auswahl der MV-75 FLRAA LED-Landesuchleuchte unterstreicht die wachsende Betonung von LED-First-Designanforderungen in Militärluftfahrtplattformen der nächsten Generation und anderen robusten militärischen Anwendungen.

Nach Technologie: LED dominiert heute, während OLED und Mikro-LED bei fortschrittlichen Displays zulegen

LED machte 2025 56,80 % des Umsatzes aus und ist damit die etablierteste Technologie im Markt für Militärbeleuchtung. Diese Position spiegelt ihren Einsatz in Außenbaugruppen, Cockpit-Nutzlichtern, Fahrzeugsystemen und Militäreinrichtungen wider, wo lange Lebensdauer, geringerer Wartungsaufwand und niedrigerer Stromverbrauch bei Beschaffungsentscheidungen nun mehr Gewicht haben als zuvor. Die Technologie wird auch dadurch begünstigt, dass die Beschaffungsregeln des Verteidigungsministeriums zunehmend effiziente Festkörpersysteme bevorzugen, während Anforderungen an inländische Inhalte die genehmigte Lieferantenbasis für zukünftige Verträge einschränken. Glühlampen- und Halogensysteme behalten eine gewisse Nachfrage, wo Kompatibilität, thermische Leistung oder Legacy-Design-Bindung die Substitution erschweren. Dennoch schrumpft ihr Anteil mit jedem neuen Plattformzyklus weiter. Im Markt für Militärbeleuchtung bleibt LED daher sowohl die Standardwahl für neue Beschaffungen als auch der wichtigste Nachrüstpfad für ältere Flotten.

OLED und Mikro-LED sind die am schnellsten wachsenden Technologien mit einer CAGR von 8,95 % bis 2031, da fortschrittliche Cockpit-Displays und HUD-Anwendungen höhere Helligkeit, tiefere Kontrastkontrolle und eine bessere Leistungs-zu-Leistungs-Verhältnis erfordern als Standard-Beleuchtungsmodule bieten. Dieses Wachstum liegt am nächsten an der Cockpit-Grenze, wo Display-Systeme bei der Flugzeugmodernisierung zunehmend mit Beleuchtungsanforderungen überlappen. Der Markt für Militärbeleuchtung expandiert daher nicht nur durch Lampen und Leuchten, sondern auch durch displayverknüpfte optische Systeme, die die Pilotensicht bei Tag- und Nachtoperationen verbessern. Tritium- und Betalight-Lösungen sind für militärische Anwendungen relevant, die selbstleuchtende Funktionalität ohne Batterien, Verkabelung oder externe Stromversorgung erfordern, wie Waffenvisiere, Kompasse, Messgeräte, Markierungen und Sicherheitsvorrichtungen. Vorschriften wie 10 CFR 32.22 und 10 CFR 32.53 schreiben jedoch Lizenzierungs-, Sicherheits-, Kennzeichnungs-, Handhabungs- und Übertragungsanforderungen vor, die die Skalierbarkeit im Vergleich zur konventionellen elektrischen Beleuchtung einschränken. LED-Technologie bleibt die primäre Wahl für die meisten militärischen Beleuchtungsanwendungen, während OLED und Mikro-LED aufkommende Optionen für Cockpit-Displays, HUDs, kopfmontierte Systeme und Soldaten-Sichtschnittstellen sind.

Nach Lösung: Hardware hält die größte Basis, während Software das stärkste Wachstum erzielt

Hardware machte 2025 47,35 % des Lösungsumsatzes aus und hat damit die größte aktuelle Position im Markt für Militärbeleuchtung, da Leuchten, Treiber, Armaturen und integrierte Baugruppen weiterhin den größten Anteil der Plattformausgaben ausmachen. Hardware verankert auch lange Beschaffungszyklen, da sie Zertifizierungen auf Plattformebene, Umwelttests und Einbauanforderungen bestehen muss, bevor die Installation beginnen kann. Dienstleistungen bleiben eng mit dieser Basis verknüpft, da Installations-, Nachrüstunterstützungs-, Rezertifizierungs- und Instandhaltungsarbeiten oft mit demselben Vertrag oder Plattformprogramm verbunden sind, was dauerhafte Kundenbeziehungen für Lieferanten schafft, die den gesamten Lebenszyklus und nicht nur den ursprünglichen Hardwareverkauf unterstützen können. Der Markt für Militärbeleuchtung behält diese Struktur bei, da missionskritische Beleuchtung nicht als Verbrauchskomponente behandelt werden kann.

Software ist das am schnellsten wachsende Lösungssegment mit einer CAGR von 7,99 % bis 2031, da die Beleuchtungssteuerung programmierbarer und enger in Avionik, Fahrzeugelektronik und Festeinrichtungsmanagementsysteme integriert wird. Dimmprofile, adaptives Umschalten zwischen NVIS-konformen und standardsichtbaren Modi sowie softwaregesteuerte Missionseinstellungen werden Teil der Systemdifferenzierung, anstatt als sekundäre Funktionen behandelt zu werden. Dies erhöht den Wert von Lieferanten, die zertifizierte Hardware mit eingebetteten Steuerungen und Systemintegration kombinieren können. Die DoD Unified Facilities Guide Specification (UFGS) für Innenbeleuchtung führt einen Compliance-Rahmen für vernetzte Militärinstallationen ein. UFGS 26 51 00 schreibt vor, dass vernetzte Beleuchtungssteuerungssysteme und -geräte die Cybersicherheitsanforderungen in Abschnitt 25 05 11 für einrichtungsbezogene Steuerungssysteme erfüllen müssen. Dies unterstreicht die Bedeutung von Cybersicherheit, Steuerungssystemzertifizierung und Beleuchtungssteuerungsintegration für Lieferanten, die feste Militärstandorte bedienen. Im Markt für Militärbeleuchtung erweitert das Softwarewachstum daher den Umsatz pro Plattform und vertieft die Lieferantenbeteiligung nach Abschluss der ursprünglichen Hardwareinstallation.

Nach Anwendung: Außensysteme führen bei den Ausgaben, während Innenbeleuchtung an Tempo gewinnt

Außenbeleuchtung machte 2025 56,10 % des Umsatzes aus und hat damit den größten Marktanteil im Markt für Militärbeleuchtung. Antikollosions-, Lande-, Roll-, Formations- und verdeckte Außensysteme kosten in der Regel mehr, da sie anspruchsvolleren Umwelt- und Zertifizierungsanforderungen als viele Inneneinheiten gegenüberstehen. Sie sind auch ein häufiger Einstiegspunkt für NVIS-Konformität und Dual-Mode-Sichtbar- und Infrarotfähigkeit, insbesondere bei Flugzeugen, wo äußere Sichtbarkeit und verdeckte Signalisierung koexistieren müssen. Collins Aerospaces Portfolio für Eurofighter, A400M, Saab Gripen und andere Militärflugzeuge demonstriert die Breite und plattformspezifische Natur der Außenbeleuchtungsnachfrage in alliierten Flotten. Dies hält Außenbaugruppen an der Spitze des Marktes für Militärbeleuchtung, selbst wenn neuere Ausgaben in Richtung Kabine und Besatzungsstation verlagert werden.

Innenbeleuchtung soll bis 2031 mit einer CAGR von 8,20 % wachsen, was steigende Investitionen in Besatzungsstationen, Frachträume und adaptive Waschbeleuchtung in Flugzeugen und anderen Missionsplattformen widerspiegelt. Betreiber achten stärker auf die Qualität der Innenbeleuchtung, da Besatzungsausdauer, Lesbarkeit und Situationsbewusstsein bei langen Missionen und Niedriglichtoperationen wichtig sind. Derselbe Effizienzfall, der Außenupgrades unterstützt, erstreckt sich nun auf Kabinen und Besatzungsräume, wobei Honeywells UH-60 Dual-Mode-Antikollosions-LED-System eine 88%ige Reduzierung der Leistungsaufnahme und eine Gewichtsreduzierung von 8,6 Pfund im Vergleich zum Legacy-Xenon-System auf einer Militärflugzeugplattform zeigt. Diese Leistungsverbesserungen beeinflussen die Überlegungen der Käufer bei Innenraumaufrüstungen, da jedes eingesparte Watt und jede reduzierte Wartungsstunde für Flugzeuge, die unter strengen Leistungs-, Gewichts- und Bereitschaftsbeschränkungen operieren, entscheidend ist. Infolgedessen verringern Innensysteme den Leistungs- und Beschaffungsabstand im Vergleich zu Außenprogrammen innerhalb des Marktes für Militärbeleuchtung.

Nach Endnutzer: Luftwaffe ist der größte Käufer, während Heerprogramme das Tempo vorgeben

Die Luftwaffe machte 2025 41,95 % des Endnutzerumsatzes aus und ist damit die größte Kundengruppe im Markt für Militärbeleuchtung, da Flugzeugflotten dichten Beleuchtungsinhalt und häufige compliance-getriebene Upgrades erfordern. Kampfflugzeuge, Transporter, Trainer, Hubschrauber und unbemannte Systeme benötigen alle Kombinationen aus Cockpit-, Navigations-, Antikollosions- und verdeckter Beleuchtung, die sowohl plattformspezifisch als auch streng reguliert sind. Diese Mischung gibt der Luftwaffe die größte installierte Basis hochwertiger Beleuchtungsbaugruppen in den meisten großen Verteidigungsregionen. Die Marinenachfrage bleibt wichtig, insbesondere bei Trägerbetrieb, Deckbeleuchtung, Navigation, Suchfunktionen und U-Boot-Innenräumen, wo Zuverlässigkeit und kompakte, energieeffiziente Systeme hoch geschätzt werden. Zusammen halten Luftwaffe und Marine das höherwertige Ende des Marktes für Militärbeleuchtung in Luft- und Seemissionssätzen verankert.

Das Heer soll bis 2031 mit einer CAGR von 8,73 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im Markt für Militärbeleuchtung. Bodentruppen-Programme durchlaufen LED-Umrüstungen gleichzeitig mit Upgrades der Fahrzeugelektronik, Nachtoperationsausrüstung und Überlebensfähigkeitssystemen, was eine breitere Ersatzbasis schafft als viele reine Luftfahrtlieferanten einst anvisiert haben. Indiens Vertrag vom Oktober 2025 für Nachtsichtgeräte im Wert von 659,5 Crore INR (78,50 Millionen USD) mit mehr als 51 % indigenem Inhalt folgt einem ähnlichen Muster im asiatisch-pazifischen Raum, wo Beleuchtungskompatibilität und Nachtsichteinführung in Heer-Modernisierungsprogrammen zunehmend zusammenrücken und das Heer als einflussreicheren Teilnehmer im Markt für Militärbeleuchtung positionieren, als sein aktueller Umsatzanteil anzeigt.

Geografische Analyse

Nordamerika machte 2025 36,60 % des Umsatzes aus und ist damit der größte regionale Beitrag zum Markt für Militärbeleuchtung. Die Region profitiert vom Umfang der US-Verteidigungsbeschaffung, langen Flugzeug-Upgrade-Pipelines und einem regulatorischen Rahmen, der die LED-Einführung und die Einhaltung inländischer Inhaltsanforderungen bei zukünftigen Vergaben begünstigt. Honeywells Auswahl im Januar 2026 für die MV-75 FLRAA LED-Landesuchleuchte und Astronics' wachsende Militärflugzeugverkäufe unterstreichen die wachsende Auswirkung von US-Luftfahrtprogrammen der nächsten Generation auf Nordamerikas Rolle bei hochwertigen Militärflugzeugbeleuchtungs- und Sicherheitssystemen. Dies dient jedoch als Beweis für eine robuste US-Programmmomentum und nicht als schlüssiger Beweis für die nordamerikanische Dominanz im breiteren Markt für Militärbeleuchtung.

Europa bleibt die zweitgrößte Region und eine wichtige Nachfragequelle für den zertifizierten Markt für Militärbeleuchtung, da NATO-ausgerichtete Flugzeug- und Verteidigungsautonomie-Programme weiterhin lokale Lieferpositionen unterstützen. Das Vereinigte Königreich, Frankreich und Deutschland unterhalten nationale und multilaterale Plattformprogramme, die bewährte Lieferanten mit NVIS- und Außenbeleuchtungszertifizierungshistorien bevorzugen. Die umfangreiche Erfahrung der Oxley Group bei NVIS-Flugzeugupgrades für britische und alliierte Flotten unterstreicht die Bedeutung von Zertifizierung, Expertise bei Legacy-Plattformen und souveräner Unterstützung für die langfristige Beteiligung inländischer Lieferanten. Collins Aerospaces Beleuchtungsinstallationen auf Eurofighter-, A400M-, Tornado- und Gripen-Plattformen unterstreichen seine Rolle bei der Unterstützung multinationaler europäischer Flugzeugflotten. Diese Präsenz treibt eine wiederkehrende Nachfrage bei verschiedenen Betreibern und Ländern an, anstatt auf eine einzelne nationale Flotte beschränkt zu sein. Dies ist besonders bedeutsam für Plattforminstandhaltung, Nachrüstung, Ersatzteile und NVIS/LED-Upgrades, die während der verlängerten Betriebslebensdauer dieser Flugzeuge erforderlich sind.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,05 % wachsen und ist damit der am schnellsten wachsende regionale Block im Markt für Militärbeleuchtung. Die Hauptunterstützung kommt von Rekordverteidigungsbudgets, aktiver Plattformbeschaffung und wachsender Ausrichtung auf Nachtsicht- und Interoperabilitätsanforderungen in Japan, Indien und anderen regionalen alliierten Programmen. Japan genehmigte einen Verteidigungshaushalt für das Haushaltsjahr 2026 von 9,04 Billionen JPY (57,87 Milliarden USD), einschließlich Finanzierung für Trägerumrüstungsarbeiten an JS Izumo und JS Kaga, die Deckbeleuchtung und zugehörige Landeunterstützungssysteme abdecken. Indiens Verteidigungszuweisung für das Haushaltsjahr 2026–27 erreichte 7,85 Lakh Crore INR (90,20 Milliarden USD), und diese Ausgaben sollen die Nachfrage nach Cockpit-, Fahrzeug- und Flugzeugklassen-Beleuchtungssystemen in einem breiteren Modernisierungszyklus steigern. Beschaffungsunterlagen der japanischen Luftselbstverteidigungsstreitkräfte zeigen wiederholte LED-Basisbeleuchtungskäufe mit geplanten Lieferungen für Anfang 2026. Dies unterstreicht eine regionale Verschiebung hin zur LED-Beleuchtung sowohl in großen Verteidigungsbudgets als auch bei routinemäßigen Beschaffungen. Koreas Einführung von SWIR-basierten Freund-Feind-Erkennungsgeräten unterstreicht das Interesse an fortschrittlicher Niedrigsichtbarkeitsbeleuchtung. Im Nahen Osten und Afrika sind die Beleuchtungsmärkte zwar kleiner, aber die Nachfrage wird durch Flottenmodernisierung, Upgrades von Verteidigungseinrichtungen und lokale Verteidigungsindustrialisierungsbemühungen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten angetrieben. Südamerika bleibt ein engeres Chancenspektrum, wobei Upgrades für alternde Flotten den Bedarf unterstützen, obwohl die Beschaffungsgeschwindigkeit in mehreren Märkten durch fiskalischen Druck begrenzt ist.

Wettbewerbslandschaft

Der Markt für Militärbeleuchtung zeigt eine moderate Konzentration an der Spitze, wobei eine kleine Gruppe etablierter Lieferanten die stärksten Positionen in Luftfahrtanwendungen hält. Gleichzeitig konkurriert ein breiteres Feld von Spezialisten in angrenzenden und niedrigwertigeren Nischen. Astronics, Honeywell International, Collins Aerospace und Oxley Group bleiben prominent, da Plattformzertifizierung, Programmhistorie und Designautorität schwer zu verdrängen sind, sobald ein Lieferant in Flugzeug- oder Flottenupgrade-Arbeiten eingebettet ist. Astronics meldete 2025 einen Militärflugzeugsumsatz von 116,3 Millionen USD, ein Anstieg von 32,1 % gegenüber dem Vorjahr, wobei Beleuchtungs- und Sicherheitsprodukte eine wichtige Rolle bei dieser Expansion spielten. Dieses Umsatzwachstum deutet darauf hin, dass der Markt für Militärbeleuchtung weiterhin Lieferanten belohnt, die sich an langzyklische Flugzeugprogramme ausrichten und zertifizierte Inhalte in großem Maßstab liefern können.

Honeywells Auswahl im Januar 2026 für die MV-75 FLRAA-Landesuchleuchte zeigt, dass etablierte Anbieter ihre Position früh in Plattformprogrammen der nächsten Generation sichern und Rollen übernehmen, die jahrzehntelang andauern können. Collins Aerospace verfolgt einen ähnlichen Weg, indem es breite Außenbeleuchtung auf wichtigen Militärflugzeugen installiert und so Zertifizierungskosten auf mehrere Programme und Kunden verteilt. Oxley Group profitiert weiterhin von seiner langen Geschichte bei NVIS-Upgrades, insbesondere dort, wo Legacy-Flugzeugflotten noch zertifizierte Cockpit-Modifikationen anstelle eines vollständigen Plattformersatzes benötigen. Diese Beispiele zeigen, dass der Markt für Militärbeleuchtung nicht allein Preiswettbewerb belohnt, da Qualifizierungshistorie und Plattformvertrautheit oft wichtiger sind als marginale Komponentenkosten.

Strategische Entwicklungen in 2025 und 2026 zeigen, dass Lieferanten Fortschritte bei Zertifizierungs- und Integrationsfähigkeiten priorisieren und über einen primären Fokus auf die grundlegende Hardwareproduktion hinausgehen. Honeywell hat seine Dual-Mode- und plattformspezifischen LED-Upgrades für Plattformen wie CH-47, UH-60, C-130 und MV-75 vorangetrieben und seine Position sowohl in Nachrüst- als auch in Neubauprogrammen gestärkt. Ebenso ist die Arbeit von EPC Space an der GaN-Zertifizierung bedeutsam, da sie die inländische Komponentenbasis stärkt, die für zukünftige fortschrittliche Beleuchtungselektronik unerlässlich ist. Der Markt für Militärbeleuchtung bietet weiterhin Chancen für Nischenspezialisten in Bereichen wie selbstleuchtende Produkte, NVIS-Fahrzeugsysteme und fortschrittliche Steuerungen. Der Markteintritt bleibt jedoch aufgrund des langwierigen Prozesses, der für MIL-SPEC-, NVIS- und EMV-Qualifizierungen erforderlich ist, der Jahre dauern kann, um ein kommerziell tragfähiges Angebot zu etablieren, herausfordernd. Diese Dynamik erhält den Wettbewerb aufrecht und bietet gleichzeitig ein gewisses Maß an Schutz für erstklassige Akteure.

Marktführer in der Militärbeleuchtungsbranche

Collins Aerospace (RTX Corporation)

Astronics Corporation

Honeywell International Inc.

Oxley Group

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bell Textron wählte Honeywells LED-Landesuchleuchte für das US-Heer-MV-75-Programm für zukünftige Langstrecken-Sturmflugzeuge (FLRAA) aus. Die Leuchte wird in Honeywells Werk in Urbana, Ohio, hergestellt und unterstützt Wachstumskapazitäten für die Integration von Laser-Pro-Trackern. Der MV-75-Vertrag soll voraussichtlich über 2050 hinaus laufen.

- August 2025: Die US-Marine vergab einen MAAC-Vertrag über 5 Milliarden USD zur Beschleunigung der Beschaffung von U-Booten der Virginia-Klasse, einschließlich neuer EMI-gehärteter Innenbeleuchtungssuiten.

- Februar 2025: Teledyne Technologies Incorporated schloss die Übernahme ausgewählter Luft- und Raumfahrt- sowie Verteidigungselektronikgeschäfte von Excelitas Technologies Corp. für 710 Millionen USD ab. Die Übernahme umfasst das Qioptiq®-Optikgeschäft in Nordwales, Vereinigtes Königreich, und das fortschrittliche Elektroniksystemgeschäft in den USA.

Berichtsumfang des globalen Marktes für Militärbeleuchtung

Militärbeleuchtung umfasst spezialisierte Beleuchtungssysteme, Steuerungslösungen und zugehörige Unterstützung, die für den Einsatz auf verschiedenen Verteidigungsplattformen und in militärischen Betriebsumgebungen konzipiert sind. Dazu gehören Flugzeuge, Landfahrzeuge, Marineschiffe und missionsspezifische Feldanwendungen. Der Bericht zum Markt für Militärbeleuchtung schließt kommerzielle Beleuchtung, zivile Infrastrukturbeleuchtung, dekorative Beleuchtung und nicht-militärische Beleuchtungsprodukte aus, sofern diese nicht ausdrücklich für militärische Zwecke konzipiert, zertifiziert, beschafft oder integriert wurden.

Der Markt für Militärbeleuchtung ist nach Plattform, Technologie, Lösung, Anwendung, Endnutzer und Geografie segmentiert. Nach Plattform ist der Markt in Luftfahrt-, Land- und Marineplattformen segmentiert. Nach Technologie ist der Markt in LED, Glühlampen/Halogen, OLED und Mikro-LED sowie Tritium und Betalights segmentiert. Nach Lösung ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Nach Anwendung ist der Markt in Innen- und Außenbeleuchtung segmentiert. Nach Endnutzer ist der Markt in Heer, Marine und Luftwaffe segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Militärbeleuchtung in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Luftfahrt | Starrflügler |

| Drehflügler | |

| Unbemannte Luftfahrzeuge (UAVs) | |

| Land | Taktische Fahrzeuge |

| Kampfpanzer | |

| Minenresistente hinterhaltsgeschützte Fahrzeuge (MRAP) | |

| Sonstige | |

| Marine | Überwasserkampfschiffe |

| Unterwasserfahrzeuge | |

| Trägerdecks |

| LED |

| Glühlampen/Halogen |

| OLED und Mikro-LED |

| Tritium und Betalights |

| Hardware |

| Software |

| Dienstleistungen |

| Innen |

| Außen |

| Heer |

| Marine |

| Luftwaffe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Luftfahrt | Starrflügler | |

| Drehflügler | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Land | Taktische Fahrzeuge | ||

| Kampfpanzer | |||

| Minenresistente hinterhaltsgeschützte Fahrzeuge (MRAP) | |||

| Sonstige | |||

| Marine | Überwasserkampfschiffe | ||

| Unterwasserfahrzeuge | |||

| Trägerdecks | |||

| Nach Technologie | LED | ||

| Glühlampen/Halogen | |||

| OLED und Mikro-LED | |||

| Tritium und Betalights | |||

| Nach Lösung | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Innen | ||

| Außen | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Luftwaffe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach Militärbeleuchtung bis 2031?

Das Wachstum wird durch LED-Nachrüstungen, NVIS-Cockpit-Compliance, Dual-Mode-Sichtbar- und IR-Signalisierungsbedarf sowie neue Verteidigungsplattformprogramme unterstützt. Der Markt für Militärbeleuchtung soll bis 2031 bei einer CAGR von 7,61 % einen Wert von 894,68 Millionen USD erreichen.

Welche Plattformkategorie führt heute beim Umsatz?

Luftfahrtplattformen führten 2025 mit 42,45 % des Umsatzes, da Flugzeuge dichten Beleuchtungsinhalt in Cockpits, Navigationssystemen, Antikollosionsleuchten und verdeckter Missionsbeleuchtung aufweisen.

Welche Technologie wächst am schnellsten bei Verteidigungsbeleuchtungssystemen?

OLED und Mikro-LED sind die am schnellsten wachsenden Technologien mit einer CAGR von 8,95 % bis 2031, angetrieben durch ihren Einsatz in fortschrittlichen Cockpit-Displays und HUD-Anwendungen.

Warum sind NVIS-Normen so wichtig für Flugzeugbeleuchtungsupgrades?

MIL-STD-3009 regelt Strahlungs-, Chromatizitäts- und Leuchtdichteanforderungen für Flugzeuge, die mit Nachtsichtbildsystemen betrieben werden. Das macht Cockpit-Auffrischungsprogramme zu einem wiederkehrenden Auslöser für Beleuchtungsersatz.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 8,05 % wachsen, unterstützt durch große Verteidigungsbudgets in Ländern wie Japan und Indien sowie durch wachsende Ausrichtung auf Nachtoperations- und Interoperabilitätsanforderungen.

Welches Endnutzersegment hat die stärkste Zukunftsdynamik?

Das Heer soll mit einer CAGR von 8,73 % bis 2031 am schnellsten wachsen, da Fahrzeugbeleuchtung, Unterkunftsbeleuchtung und nachtsichtkompatible Systeme zusammen mit der breiteren Bodentruppen-Modernisierung aufgerüstet werden.

Seite zuletzt aktualisiert am: