Schweizer Facility-Management-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

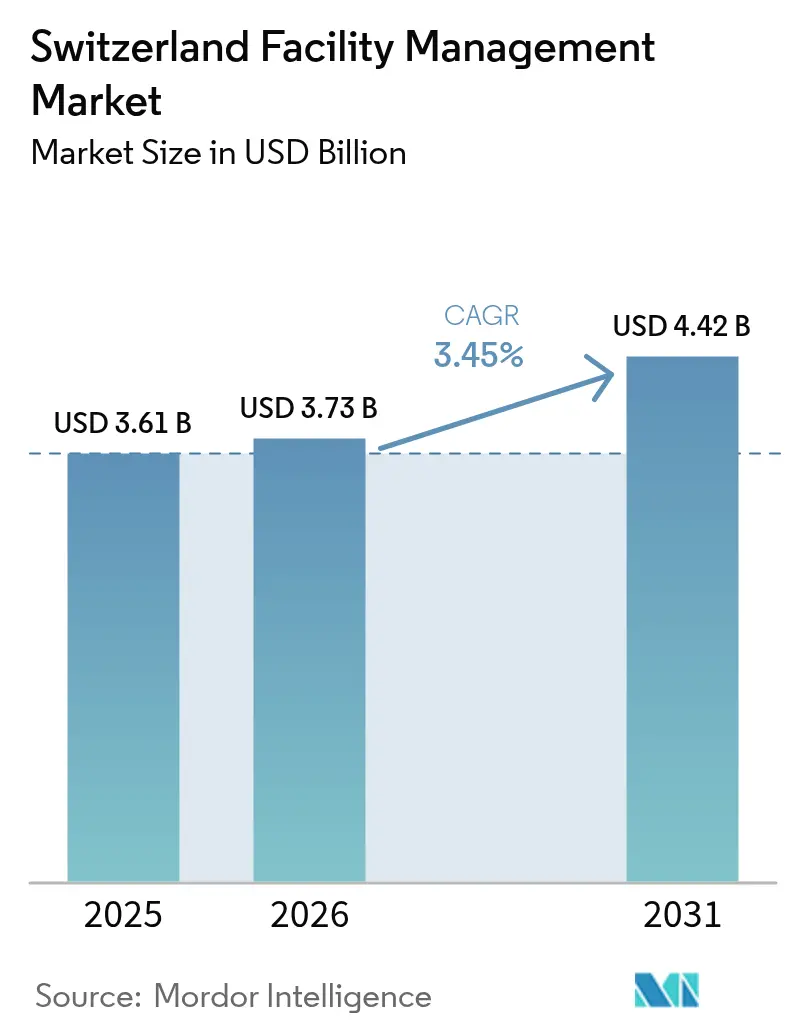

| Marktgröße im Basisjahr (2025) | 3.61 Milliarden US-Dollar |

| Marktgröße (2026) | 3.73 Milliarden US-Dollar |

| Marktgröße (2031) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Facility-Management-Marktanalyse von Mordor Intelligence

Die Größe des Schweizer Facility-Management-Marktes soll von USD 3,61 Milliarden im Jahr 2025 auf USD 3,73 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 4,42 Milliarden erreichen, bei einer CAGR von 3,45 % über den Zeitraum 2026–2031. Stetiges BIP-Wachstum, struktureller Arbeitskräftemangel, zunehmende Automatisierung und strenge ESG-Vorschriften verbinden sich zu einem robusten Facility-Management-Markt, der Anbieter belohnt, die technische Tiefe mit datengesteuerten Servicemodellen verbinden können. Hard Services dominieren derzeit den Umsatz, da anspruchsvolle Gebäudesysteme eine spezialisierte Wartung erfordern, während Soft Services schneller expandieren, da hybrides Arbeiten die Prioritäten beim Nutzungserlebnis erhöht. Outsourcing bleibt das bevorzugte Betriebsmodell; der Outsourcing-Anteil von 66,21 % im Jahr 2024 unterstreicht, wie Kunden Flexibilität, Skalierbarkeit und regulatorisches Fachwissen suchen, das intern schwer zu replizieren ist. Die Konsolidierung unter internationalen und inländischen Marktführern beschleunigt sich, da das für IoT-Einführungen, prädiktive Algorithmen und ESG-Berichterstattung erforderliche Kapital die Kapazität kleinerer regionaler Unternehmen übersteigt. Vor diesem Hintergrund vollzieht der Facility-Management-Markt einen stetigen Übergang von arbeitsintensiven Verträgen hin zu ergebnisbasierten Vereinbarungen, bei denen Energie-, Kohlenstoff- und Raumeffizienz-Ziele Premiumpreise rechtfertigen.

Wesentliche Erkenntnisse des Berichts

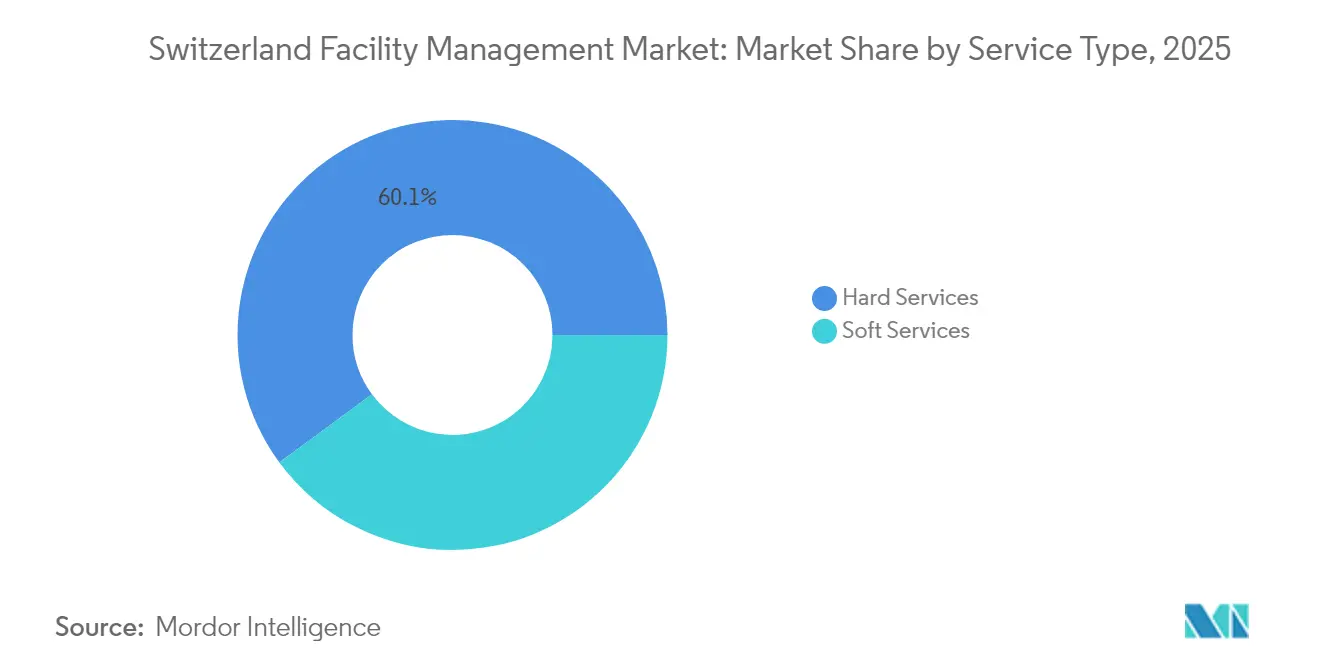

- Nach Servicetyp führten Hard Services im Jahr 2025 mit einem Umsatzanteil von 60,10 %, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 3,88 % wachsen werden.

- Nach Angebotstyp hielt das Outsourcing-Modell im Jahr 2025 einen Facility-Management-Marktanteil von 65,70 % und verfolgt bis 2031 eine CAGR von 3,62 %.

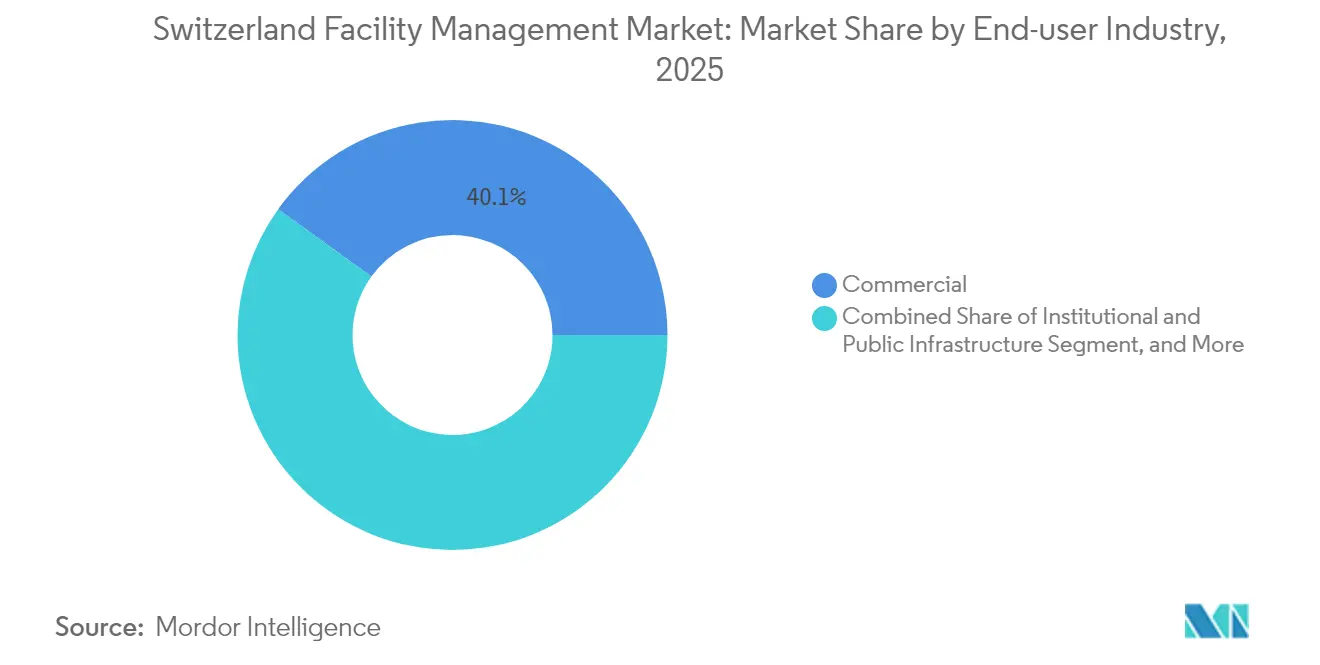

- Nach Endnutzerbranche beanspruchten Gewerbeobjekte im Jahr 2025 40,05 % der Facility-Management-Marktgröße, während der Bereich institutionelle und öffentliche Infrastruktur voraussichtlich am schnellsten mit einer CAGR von 3,66 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Facility-Management-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hybrides Arbeiten gestaltet die Raumnutzung neu | +0.8% | National; Zürich, Genf, Basel | Kurzfristig (≤ 2 Jahre) |

| Mehrwertdienste steigern die Margen | +0.6% | National; Gewerbe-Zentren | Mittelfristig (2–4 Jahre) |

| Talentmangel treibt Automatisierung voran | +0.9% | National; akut im Gesundheitswesen und IT | Langfristig (≥ 4 Jahre) |

| Integration in Smart Cities | +0.5% | Ballungsräume Zürich, Genf, Basel | Mittelfristig (2–4 Jahre) |

| ESG-Vorschriften beschleunigen grüne Einrichtungen | +0.7% | National; strenger in städtischen Kantonen | Langfristig (≥ 4 Jahre) |

| Staatliche Fördermittel für Smart-Building-Sanierungen | +0.4% | National; öffentliche Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybrides Arbeiten gestaltet die Raumnutzung neu

Schweizer Mieter verankern Drei-Tage-Büropläne, wobei 64 % ein Beschäftigungswachstum planen, aber nur 16 % erwarten, mehr Flächen zu mieten, was auf einen entscheidenden Schwenk hin zu Desk-Sharing- und Fläche-auf-Abruf-Strategien hinweist[1]JLL Research, „Dekodierung des Rätsels der Rückkehr ins Büro in der Schweiz”, JLL, jll.com. Das Angebot an Flex-Offices in Zürich stieg zwischen 2019 und 2024 von 19 auf 50 Standorte, wobei die nutzbare Fläche von 28.000 m² auf 75.000 m² anwuchs und den Appetit auf agile Flächenkonzepte unterstreicht[2]JLL Research, „Flex-Offices in der Schweiz – hier, um zu bleiben?”, JLL, jll.com. Nur noch 27 % der Unternehmen sehen ein Ein-Schreibtisch-pro-Mitarbeiter-Layout vor, ein starker Rückgang gegenüber zwei Dritteln im Jahr 2019, was Facility Manager dazu zwingt, dynamische Belegungsanalysen zu beherrschen. Da kollaborative Zonen herkömmliche Einzelbüros ablösen, steigt die Nachfrage nach Gebäudemanagementsystemen, die Beleuchtung, HLK und Luftqualität automatisch auf die Echtzeit-Belegung abstimmen. Kunden schätzen die persönliche Zusammenarbeit mehr als reine Kosteneinsparungen, sodass Anbieter hochkomfortable gemeinsame Umgebungen statt reiner Verdichtungskonzepte liefern müssen.

Mehrwertdienste steigern die Margen

Anspruchsvolle Schweizer Mieter bewerten Dienstleister zunehmend anhand von Mitarbeiterwohl-, Hospitality- und Arbeitsplatzerfahrungs-Kennzahlen, was die Nachfrage nach gebündelten Concierge-, Verpflegungs- und Smart-Cleaning-Angeboten steigert, die höhere Margen erzielen als Standardwartung. In Premium-Gewerbegebieten beauftragen Unternehmen biophile Designaufwertungen und sensorbasierte Innenraumluft-Optimierung zur Unterstützung der Talentgewinnung. Facility Manager, die Catering, Sicherheit und Empfang in integrierten FM-Verträgen bündeln können, sichern sich längere Vertragslaufzeiten und leistungsbezogene Gebühreneskalationen. Der Trend spiegelt die Bedeutung wider, die Arbeitgeber Gesundheit, Sicherheit und ESG-Transparenz beimessen, und schafft Upselling-Möglichkeiten für Beratungsleistungen zu CO₂-Bilanzierung, WELL-Zertifizierung und Abfalltrennung. Infolgedessen erweitern reine Technikdienstleister ihre Portfolios oder gehen Partnerschaften mit Hospitality-Spezialisten ein, um Marktanteile zu verteidigen.

Talentmangel treibt Automatisierung voran

Die Schweizer Arbeitslosenquote sank Ende 2024 auf 2 %, während die offenen Stellen 120.000 überstiegen, was auf einen strukturellen Arbeitskräftemangel hinweist, der im Facility-Bereich und im Gesundheitswesen besonders akut ist. Bis 2040 könnte die Wirtschaft mit einem Arbeitskräftemangel von 430.000 Personen konfrontiert werden, was FM-Unternehmen dazu veranlasst, repetitive Aufgaben zu mechanisieren und KI-gestützte Planung einzuführen, die die Arbeitsproduktivität steigert. Das Automatisierungspotenzial variiert: Landwirtschaftliche und forstwirtschaftliche FM-Aufgaben weisen eine Wahrscheinlichkeit von 76 % auf, während Gesundheitsroutinen unter 20 % liegen, was eine selektive Robotikimplementierung lenkt. Schindler Schweiz' „Liftcamps”, die Quereinsteiger zu Aufzugstechnikern umschulen, veranschaulichen kreative Reaktionen auf den Talentmangel. Da die Arbeitskosten bereits durchschnittlich CHF 63,62 pro Stunde betragen, sehen Anbieter Automatisierung nicht als Personalabbau, sondern als Ergänzung, die die Margen rentabel hält.[3]Bundesamt für Statistik, „Arbeitskosten”, bfs.admin.ch

ESG-Vorschriften beschleunigen grüne Einrichtungen

Das Klima- und Innovationsgesetz verpflichtet die Schweiz, bis 2050 Netto-null zu erreichen, und erschließt einen USD 20 Milliarden umfassenden Sanierungsmarkt für Energieeffizienzdienstleistungen. Die ab Januar 2024 obligatorische TCFD-Berichterstattung verpflichtet Unternehmen zur Veröffentlichung detaillierter Klimarisikodaten, weshalb FM-Partner nun ein zentraler Bestandteil von Mess- und Offenlegungsabläufen sind. Gebäude verursachen 45 % des nationalen Energieverbrauchs und ein Drittel der Emissionen; IoT-gestützte Heizungsoptimierung reduziert den Kohlenstoffausstoß bereits um 10–20 % in mehr als 700 Schweizer Gebäuden, mit Plänen für 25.000 zusätzliche Sensoren[4]Swisscom Corporate News, „Kosten- und CO₂-Einsparungen bei Gebäuden durch Künstliche Intelligenz”, swisscom.ch. Grünkonforme Liegenschaften erzielen Mietpreisaufschläge; 85 % der Investoren berichten von höheren Bewertungen für ESG-konforme Einrichtungen, was die Nachfrage nach Anbietern intensiviert, die die Leistung nachweisen können. FM-Unternehmen mit CO₂-Analyseplattformen wandeln Regulierung so in Wettbewerbsvorteile um.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebskosten: Druck im Premiummarkt | -0.5% | National; Zürich und Genf | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Marktstruktur: Herausforderungen bei der Integration | -0.3% | National; ländliche Kantone | Mittelfristig (2–4 Jahre) |

| Strenge Compliance- und Zertifizierungskosten | -0.4% | National; städtische Gebiete | Langfristig (≥ 4 Jahre) |

| Begrenzte Flexibilität bei langfristigen Immobilienverträgen | -0.2% | National; Gewerbesektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten: Druck im Premiummarkt

Mit CHF 63,62 pro Stunde gehört Schweizer Arbeitskraft zu den teuersten weltweit, was FM-Margen drückt und kleine lokale Unternehmen ohne Skalierungsmöglichkeiten benachteiligt[5]Bundesamt für Statistik, „Arbeitskosten”, bfs.admin.ch. Eine Leitzinssenkung auf 0,25 % im März 2025 stimuliert die Immobiliennachfrage, zwingt aber FM-Anbieter dazu, ihre Dienstleistungen neu zu kalibrieren, da die Belegung schneller schwankt. Neue Mietpreise stiegen im ersten Quartal 2025 um 1,8 % bei einem Leerstandstief von 1,08 %, was häufigere Vertragsverhandlungen und Weitergabeklauseln antreibt. Gleichzeitig fügen ESG-Berichtspflichten Überwachungs- und Zertifizierungskosten hinzu, die die Rentabilität kleiner Anbieter schmälern. Die kumulative Belastung treibt die Konsolidierung voran, da Skaleneffekte bei Technologie und Beschaffung entscheidend werden.

Fragmentierte Marktstruktur: Herausforderungen bei der Integration

Die 26 Schweizer Kantone setzen unterschiedliche Immobilien- und Arbeitsvorschriften durch, was FM-Anbieter dazu zwingt, Prozesse und digitale Werkzeuge für jeden Rechtsraum anzupassen[6]Switzerland Global Enterprise, „Kantonale Wirtschaftsförderung”, s-ge.com. Die Sprachsegmentierung in deutschen, französischen und italienischen Regionen erhöht die Schulungskosten und untergräbt eine standardisierte Leistungserbringung. Das Gesundheitswesen-FM verdeutlicht die Schwierigkeit: Kantonale Krankenhaussysteme schreiben abweichende Hygiene- und Datenschutzstandards vor, die landesweite Einführungen erschweren. Divergierende Gebäudemanagementsystem-Protokolle begrenzen zudem die Interoperabilität von IoT-Sensoren und erschweren prädiktive Wartungsimplementierungen. Infolgedessen schreiten nationale Effizienzprogramme langsam voran, und kleinere kantonale Akteure haben Mühe, sich in breitere digitale Ökosysteme zu integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services bleiben bei zunehmender Infrastrukturkomplexität dominant

Hard Services machten 2025 60,10 % des Umsatzes aus und unterstreichen die kritische Rolle der technischen Wartung in einem Land, in dem Gebäudesysteme hochgradig automatisiert und stark reguliert sind. Das Segment profitiert von obligatorischen regelmäßigen Inspektionen der Brandschutz-, Aufzugs- und HLK-Anlagen, die wiederkehrende Umsätze sichern, während das alpine Klima der Schweiz die Nachfrage nach hochwertigen Heizungs- und Lüftungslösungen antreibt. Unterdienstleistungen im Asset-Management skalieren schnell, da die IoT-Einführung beschleunigt; allein Siemens installierte mehr als 7.000 Sensoren im Kantonsspital Baden, ein Beispiel für die Sensordichte, die heute in kritischen Einrichtungen erwartet wird. Prädiktive Wartungsplattformen verbessern die Verfügbarkeit und Compliance und ermöglichen es FM-Anbietern, Gebühren an KPI-Ergebnisse zu knüpfen. Trotz der Dominanz bleibt das Wachstum der Hard Services hinter dem der Soft Services zurück, da viele technische Aufgaben in Richtung Preiswettbewerb reifen.

Soft Services werden bis 2031 voraussichtlich mit einer CAGR von 3,88 % wachsen, was den verstärkten Fokus auf Mitarbeitererfahrung in hybriden Arbeitsumgebungen widerspiegelt. Reinigungsprotokolle entwickelten sich während der Pandemie zu sensorgesteuerten, bedarfsorientierten Regimes, die Arbeitskraft und Hygiene gleichzeitig optimieren. Verpflegungs- und Automatendienstleistungen integrieren Ernährungsanalysen und bargeldlose Zahlungen und steigern den wahrgenommenen Wert. Die Sicherheit hat sich zu cloudbasierter Zugriffskontrolle und Videoanalyse verschoben und bettet FM in das betriebliche Risikomanagement ein. Infolgedessen bündeln Soft-Service-Verträge zunehmend Hospitality- und Wellness-Lösungen, die Premiumpreise erzielen. Anbieter, die datengesteuerte Raumdienstleistungen mit traditionellen Soft-Service-Fähigkeiten kombinieren, sind darauf ausgerichtet, rein technische Mitbewerber zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Outsourcing baut Skalierung auf, da Komplexität zunimmt

Das Outsourcing-Modell repräsentierte 2025 65,70 % des Gesamtausgaben und soll bis 2031 jährlich um 3,62 % wachsen, was die Kundenpräferenz für spezialisiertes Fachwissen bei zunehmendem Arbeitskräftemangel unterstreicht. Integrierte FM-Angebote bündeln Hard- und Soft-Service-Aufgaben unter einheitlichen KPIs, was die Lieferantenüberwachung für multinationale Unternehmen und öffentliche Einrichtungen vereinfacht. Outsourcing-Anbieter nutzen ihren Maßstab, um knappe Techniker zu gewinnen, in KI-basierte Wartung zu investieren und Compliance-Risiken zu übernehmen. Die dem Facility-Management-Markt zugeordnete Größe integrierter Verträge expandiert am schnellsten, insbesondere im Gesundheitswesen, wo der EBITDA-Druck auf Krankenhäuser eine ganzheitliche Optimierung erfordert. Gebündeltes FM eignet sich auch für mittelständische Kunden, die einen einzigen Ansprechpartner benötigen, aber die strategische Kontrolle über Kernvermögen nicht aufgeben wollen.

Das Eigenleistungsmodell hielt 2025 einen Anteil von 34,30 %, steht aber unter Druck. Unternehmen müssen Technologieupgrades finanzieren, Talentpipelines pflegen und ESG-Berichterstattung neben den Kerngeschäftsprioritäten bewältigen. Dennoch bestehen Eigenleistungsteams in der Verteidigung, im Energiesektor und in der Hochtechnologiefertigung fort, wo Sicherheit oder Prozessintegration die Outsourcing-Effizienz überwiegen. Einige Unternehmen betreiben Hybridmodelle, bei denen technische Aufgaben ausgelagert werden, während die strategische Raumplanung intern verbleibt. Im Prognosezeitraum werden anhaltender Fachkräftemangel und IoT-Investitionskosten schrittweise Volumina zu spezialisierten Anbietern verschieben.

Nach Endnutzerbranche: Gewerbe führt, institutionelle Pipelines wachsen stark

Gewerbliche Immobilien – einschließlich Bankenbüros, Rechenzentren und Einzelhandel – hielten 2025 40,05 % des Umsatzes. Finanzdienstleistungsanker in Zürich und Genf fordern 24/7-Verfügbarkeit, cybersichere Gebäudemanagementsysteme und WELL-zertifizierte Arbeitsplätze. Das Rechenzentrum-FM erfordert eine fortschrittliche Kühloptimierung; Technologie- und Hyperscale-Kunden trieben im ersten Quartal 2025 einen Anstieg von 16 % beim Schweizer FM-Nettoumsatz von CBRE. Hybrides Arbeiten dämpft jedoch die Nettobüroflächenaufnahme und zwingt FM-Unternehmen, sich auf erlebnisorientierte Annehmlichkeiten statt auf reines Flächenwachstum zu konzentrieren.

Institutionelle und öffentliche Infrastruktur ist das am schnellsten wachsende Segment, das bis 2031 mit einer CAGR von 3,66 % prognostiziert wird. Förderprogramme für Smart Cities, Krankenhausmodernisierung und Dekarbonisierungsmandate schaffen eine langfristige Vertragsperspektive. Zürich reserviert jährlich CHF 1,25 Millionen für Smart-City-Versuche und leitet Arbeit an FM-Spezialisten weiter, die mit IoT und Open-Data-Integration vertraut sind. Krankenhäuser suchen FM-Partner, die EBITDA-Margen durch Automatisierung von Logistik und Energieverbrauch vom derzeitigen Niveau von 2,7 % auf nachhaltige Niveaus anheben. Transport- und E-Mobilitätsnetze erfordern ebenfalls eine hochverfügbare Wartung, die zivile, elektrische und digitale Fähigkeiten verbindet, was die ausgelagerten Pipelines weiter vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Facility-Management-Nachfrage der Schweiz konzentriert sich in städtischen Kantonen, in denen dichte Unternehmensstrukturen, fortschrittliche Infrastruktur und progressive Regulierung zusammenwirken. Zürich führt die Ausgaben an, da es als Finanzzentrum und Vorreiter bei Smart-City-Initiativen gilt, die darauf abzielen, bis 2030 ein Bevölkerungswachstum von 25 % durch datengesteuerte städtische Dienstleistungen zu bewältigen. Premium-Vermieter fordern kontinuierliche Verfügbarkeit, LEED- und WELL-Zertifizierungen sowie hochwertige Sicherheit, was Preisaufschläge für integrierte FM-Verträge aufrechthält. Genf folgt, geprägt von UN-Behörden, NGOs und multinationalen Rohstoffunternehmen, deren strenge Sicherheits- und Protokollstandards die Dienstleistungskomplexität erhöhen. Das vollständig elektrische TOSA-Bussystem der Stadt treibt die Nachfrage nach Spezialisten voran, die Fahrzeugladelösungen, Depotinstandhaltung und Energiemanagementsysteme integrieren können.

Das Life-Science-Cluster in Basel schafft spezifische FM-Anforderungen rund um Reinräume, Gefahrstoffentsorgung und GMP-Compliance und erzeugt stabile Hochmargen-Chancen. Die Ostschweiz (St. Gallen, Appenzell) zeigt eine wachsende Akzeptanz von ausgelagertem FM, da mittelgroße Fertigungsanlagen ihre Kohlenstoffziele modernisieren. Der Espace Mittelland, verankert durch Bern, liefert eine verlässliche öffentliche Nachfrage, aber geringeres Margen-Potenzial, da Ausschreibungsregeln preislich wettbewerbsfähige Angebote bevorzugen. Das zweisprachige Umfeld Tessins erfordert Anbieter, die mit den italienischen rechtlichen und kulturellen Rahmenbedingungen vertraut sind, was für internationale Akteure weiche Marktzutrittsbarrieren errichtet. Ländliche Kantone bleiben fragmentiert; begrenzte Skaleneffekte schrecken große FM-Marktteilnehmer ab, aber Pilot-Smart-Village-Programme in Dietikon und Wädenswil signalisieren langfristiges Wachstum, da IoT-Hardware günstiger wird. Zusammengenommen erfordern diese regionalen Nuancen flexible Betriebsmodelle, die nationale Standards mit lokaler Compliance und Sprachanpassung in Einklang bringen.

Wettbewerbslandschaft

Der Schweizer Facility-Management-Markt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da kapitalintensive Digitalisierung die Eintrittsbarrieren erhöht. Die Übernahme von gammaRenax durch ISS im Mai 2024 brachte 1.800 Mitarbeiter und 1.600 Standorte unter sein Dach und stärkte seinen nationalen Fußabdruck und seine unternehmenseigene FM-Academy-Talentpipeline. CBRE vertiefte seine globale Reichweite durch die Übernahme von Industrious und schuf ein Segment für Gebäudebetrieb und -erfahrung mit einem Umsatz von USD 20 Milliarden, das flexible Arbeitsflächen und integriertes FM an Schweizer multinationale Unternehmen cross-selten kann. Siemens, Bouygues-Equans und SPIE konzentrieren sich auf technische Nischen und nutzen ihr Ingenieurs-Erbe, um hochwertige Krankenhaus-, Energie- und Rechenzentrumsprojekte zu gewinnen; der Einsatz von 7.000 Sensoren in Siemens' Krankenhaus exemplifiziert die technologiegetriebene Differenzierung.

Regionale Champions wie Wincasa und Dussmann schützen ihren Marktanteil durch lokale Marktkenntnis und Sprachgewandtheit. Wincasas neues Zielbetriebsmodell richtet 26 Walk-in-Zentren ein und signalisiert eine menschenzentrierte Strategie, um rein digitalen Marktteilnehmern entgegenzuwirken. Dussmann verzeichnete 2023 einen Umsatz von EUR 3 Milliarden und führt einen „Road to 2030”-Plan ein, der gebündelte Dienstleistungen und Energieleistungsverträge betont. Unterdessen entstand Equans Switzerland aus der Fusion von Bouygues E&S mit dem Dienstleistungsbereich von Engie und fügte Skalierungsmöglichkeiten über Gebäudelebenszyklus-Angebote von der Planung bis zur Wartung hinzu. Technologie-Spezialisten, die KI-gesteuerte Energieanalysen liefern, fordern Marktteilnehmer bei Einzellösungsangeboten zunehmend heraus und drängen traditionelle Akteure zu Investitionen oder Partnerschaften.

Strategische Schritte konzentrieren sich auf IoT-Einführungen, Nachhaltigkeitsberatung und ergebnisbasierte Preisgestaltung, die Einnahmen an Energieeinsparungen oder Verfügbarkeitsgarantien knüpft. Anbieter erweitern auch Akademien und Ausbildungsprogramme, um dem Arbeitskräftemangel entgegenzuwirken. Da der kombinierte Umsatz der fünf größten Akteure ungefähr 45 % des nationalen Ausgabenvolumens entspricht, bietet der Markt noch Raum für Nischenspezialisten, zeigt aber eine klare Tendenz zu einer stärker konsolidierten Struktur.

Marktführer im Schweizer Facility-Management

Honegger AG

Swiss FM AG

Livit FM Services Ltd.

PHM Group

SPIE Switzerland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CBRE meldete im ersten Quartal 2025 einen Anstieg des Facility-Management-Nettoumsatzes um 16 %, angetrieben durch Technologie-, Gesundheitswesen- und Hyperscale-Rechenzentrum-Kunden.

- Januar 2025: Bouygues E&S und Equans schlossen ihre Fusion ab und gründeten Equans Switzerland mit Schwerpunkt auf Facility Management, Energieversorgung und Digitalisierung an 100 Schweizer Standorten.

- Januar 2025: CBRE Group übernahm Industrious National Management Company und bildete ein Segment für Gebäudebetrieb und -erfahrung, das voraussichtlich USD 20 Milliarden Umsatz generieren und die globalen Arbeitsplatzerfahrungs-Fähigkeiten verbessern wird.

- Januar 2025: Dussmann Group überschritt 2023 einen Umsatz von EUR 3 Milliarden, ein Plus von 9,0 %, und startete seine Serviceausbaustrategie „Road to 2030”.

- Dezember 2024: Compass Group verzeichnete 2024 ein organisches Umsatzwachstum von 10,6 %, was auf Erstauslagerungen und gezielte Supportleistungen in einem adressierbaren Markt von USD 320 Milliarden hinweist.

Berichtsumfang des Schweizer Facility-Management-Marktes

Facility Management bezeichnet eine Reihe von Dienstleistungen und Disziplinen, die von einer separaten Abteilung oder einer professionellen Organisation erbracht werden, um die Funktionalität, Effizienz und Sicherheit der gebauten Umwelt wie Gebäude, Infrastruktur oder einer Organisation zu gewährleisten. Die Studie bietet eine umfassende Analyse des Schweizer Facility-Management-Marktes, segmentiert nach Servicetyp, Angebotstyp und Endnutzerbranche.

Der Schweizer Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset-Management, Mechanik-, Elektro- und HLK-Dienstleistungen, Brandschutz- und Sicherheitssysteme sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienste, Verpflegungsdienste und sonstige Soft-FM-Dienstleistungen]), nach Angebotstyp (Eigenleistung und Outsourcing [Einzel-FM, gebündeltes FM und integriertes FM]) und nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie sonstige Branchen). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Hard Services | Asset-Management |

| Mechanik-, Elektro- und HLK-Dienstleistungen | |

| Brandschutz- und Sicherheitssysteme | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienste | |

| Verpflegungsdienste | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Outsourcing | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gastronomiebetriebe, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| Mechanik-, Elektro- und HLK-Dienstleistungen | ||

| Brandschutz- und Sicherheitssysteme | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienste | ||

| Verpflegungsdienste | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Outsourcing | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gastronomiebetriebe, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Facility-Management-Markt derzeit?

Die Größe des Facility-Management-Marktes beträgt im Jahr 2026 USD 3,73 Milliarden und wird bis 2031 voraussichtlich USD 4,42 Milliarden erreichen.

Welcher Facility-Management-Servicetyp erzielt den höchsten Umsatz?

Hard Services dominieren mit 60,10 % des Umsatzes im Jahr 2025, angetrieben durch die Komplexität der technischen Infrastruktur.

Warum wächst das Outsourcing schneller als das interne Facility Management?

Akuter Arbeitskräftemangel, steigende Compliance-Kosten und der Bedarf an IoT-Investitionen drängen Organisationen zu spezialisierten Outsourcing-Anbietern, die integrierte Lösungen im großen Maßstab liefern.

Welches Endnutzersegment expandiert am schnellsten?

Institutionelle und öffentliche Infrastruktur wird bis 2031 voraussichtlich mit einer CAGR von 3,66 % wachsen, angetrieben durch Smart-City-Programme und Krankenhausmodernisierung.

Wie wirken sich ESG-Vorschriften auf Schweizer Facility-Management-Anbieter aus?

Netto-null-Mandate und obligatorische Klimarisikooffenlegung steigern die Nachfrage nach Energieeffizienz-Sanierungen und datengesteuerter Überwachung und begünstigen Anbieter mit fortgeschrittener Nachhaltigkeitskompetenz.

Welche technologischen Trends definieren Schweizer Facility-Management-Verträge neu?

IoT-Sensoren, prädiktive Wartungsalgorithmen und ergebnisbasierte Vereinbarungen, die Energie- oder Kohlenstoffleistung garantieren, transformieren die Leistungserbringung und Preismodelle.

Seite zuletzt aktualisiert am: