Schweizer Rechenzentrum-Kühlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

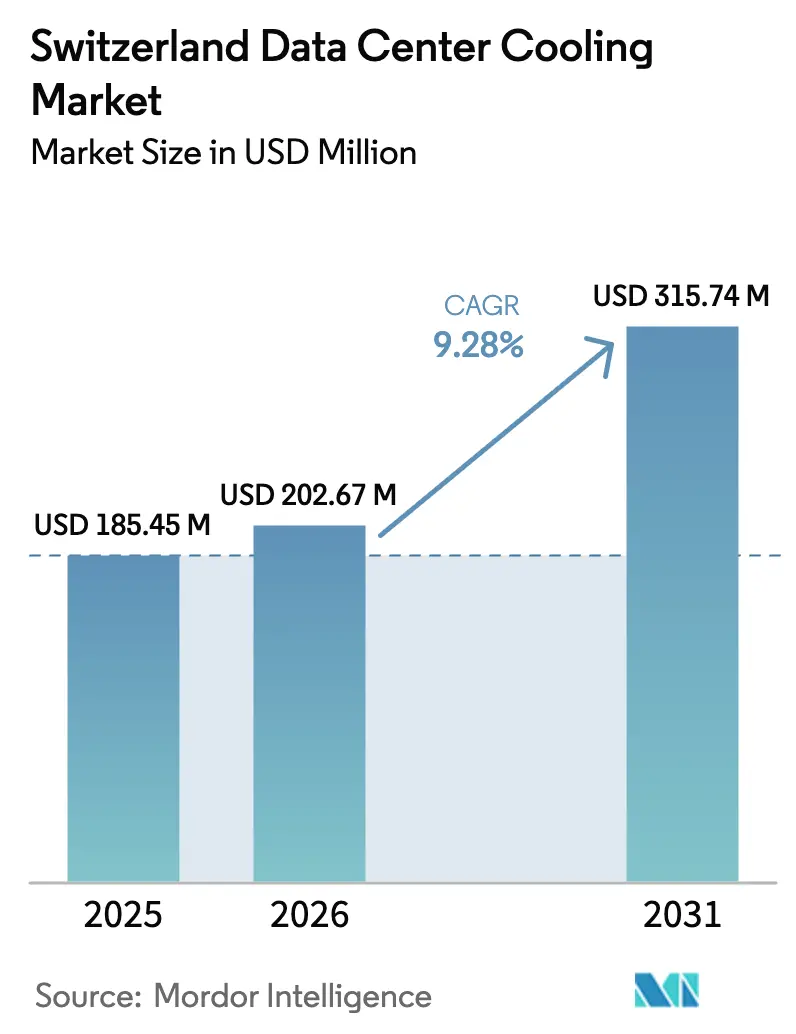

| Marktgröße im Basisjahr (2025) | 185.45 Millionen US-Dollar |

| Marktgröße (2026) | 202.67 Millionen US-Dollar |

| Marktgröße (2031) | 315.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Rechenzentrum-Kühlungsmarkt Analyse von Mordor Intelligence

Die Größe des Schweizer Rechenzentrum-Kühlungsmarktes wird voraussichtlich von 185,45 Millionen USD im Jahr 2025 auf 202,67 Millionen USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 315,74 Millionen USD bei einer CAGR von 9,28 % über den Zeitraum 2026-2031 erreichen. Das Wachstum wird durch Hyperscaler-Investitionen im Zusammenhang mit KI-Arbeitslasten, verschärfte Schweizer Energieeffizienzvorschriften und eine stetige digitale Transformation im Unternehmensbereich vorangetrieben. Steigende Rack-Dichten, die 10 kW überschreiten, beschleunigen die Einführung flüssigkeitsbasierter Lösungen, während der Schweizer Anteil von 80 % erneuerbarer Energie den Betreibern einen Nachhaltigkeitsvorteil bietet, der globale Cloud-Anbieter anzieht. Die Besteuerung von Kohlenstoffemissionen und die obligatorische Berichterstattung über den Energieverbrauch, die ab 2025 in Kraft treten, veranlassen schnelle Nachrüstungen mit kurzer Amortisationszeit, wie etwa die Wiederverwendung von Abwärme und Freikühlung, und angebotsseitige Engpässe im Zusammenhang mit dem Kernenergie-Ausstieg intensivieren den Fokus auf energiesparende Designs. Die Wettbewerbsintensität ist moderat: Globale Anbieter konsolidieren Nischen-Flüssigkühlungsspezialisten und kooperieren mit Hyperscalern, um KI-taugliche, vorgefertigte Module zu entwickeln, die auf die Schweizer Regulierungsanforderungen zugeschnitten sind.

Wichtigste Erkenntnisse des Berichts

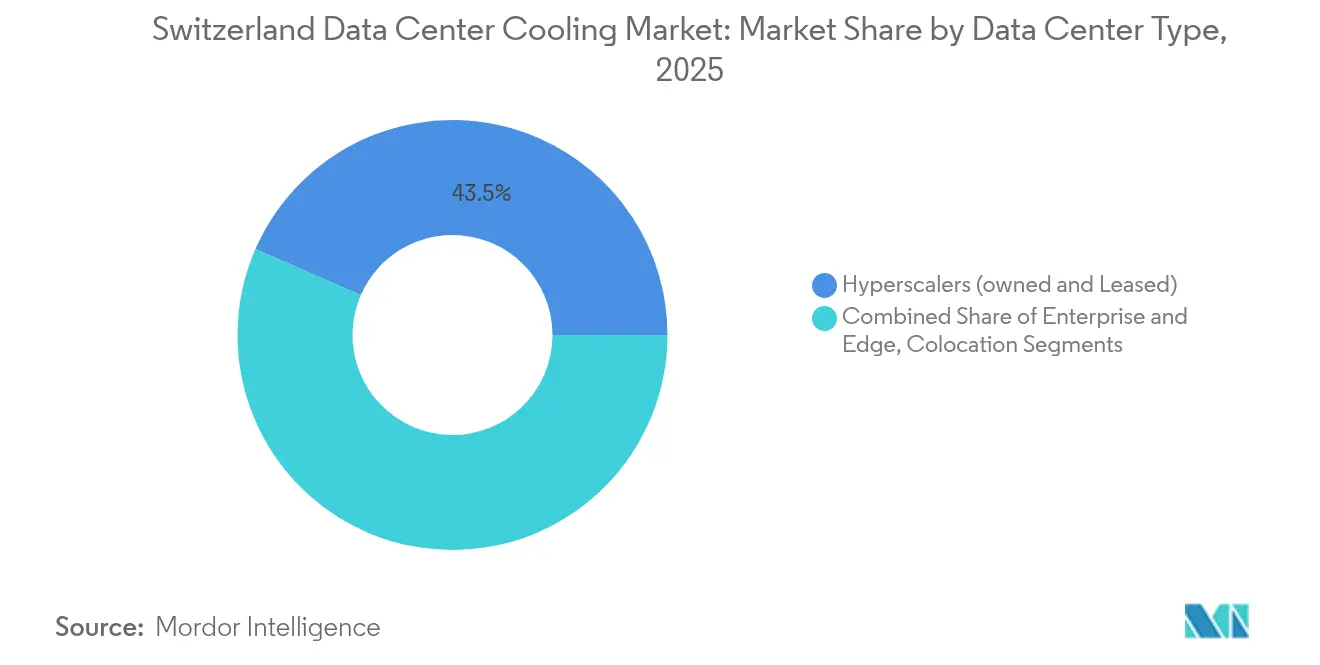

- Nach Rechenzentrumstyp hielten Hyperscaler im Jahr 2025 einen Anteil von 43,45 % am Schweizer Rechenzentrum-Kühlungsmarkt und verzeichnen bis 2031 eine CAGR von 11,65 %.

- Nach Tier-Typ kontrollierten Tier-3-Einrichtungen im Jahr 2025 einen Umsatzanteil von 65,80 %, während Tier 4 mit einer CAGR von 11,12 % das am schnellsten wachsende Segment darstellt.

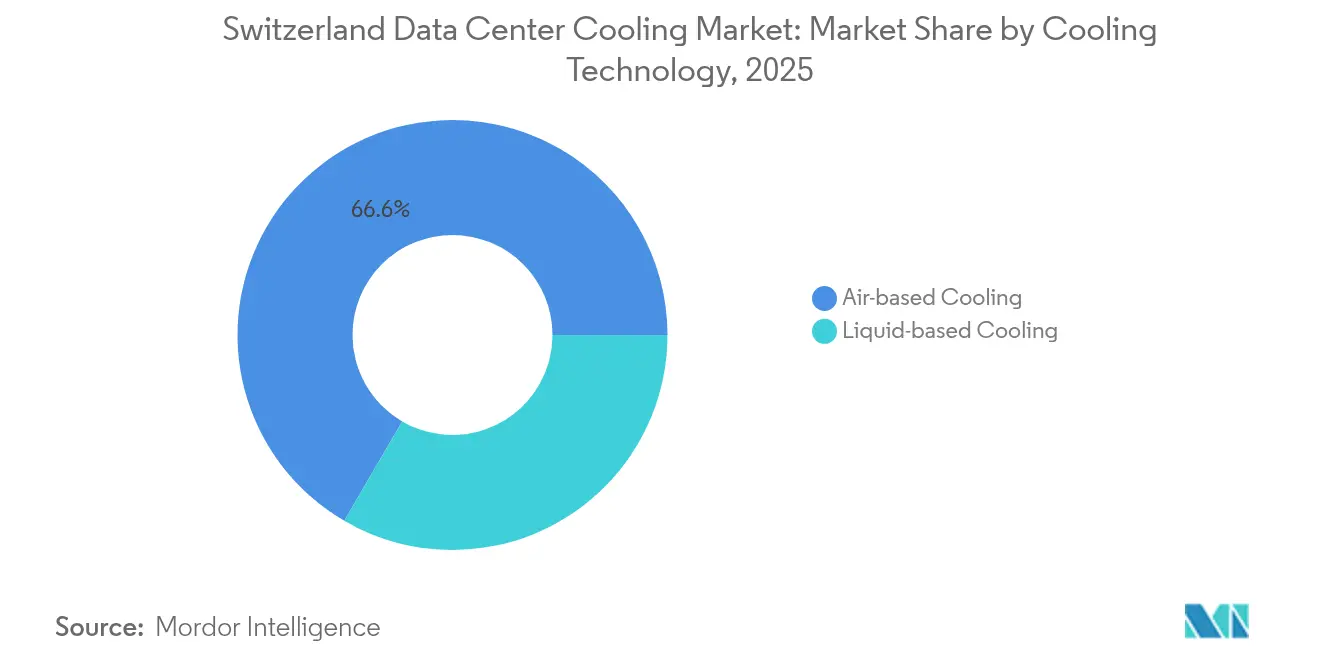

- Nach Kühltechnologie hielten luftbasierte Systeme im Jahr 2025 einen Umsatzanteil von 66,60 %; flüssigkeitsbasierte Kühlung expandiert bis 2031 mit einer CAGR von 10,02 %.

- Nach Komponente entfielen 78,05 % der Größe des Schweizer Rechenzentrum-Kühlungsmarktes im Jahr 2025 auf Ausrüstung, während Dienstleistungen die höchste prognostizierte CAGR von 10,18 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweizer Rechenzentrum-Kühlungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hyperscaler-Ausbau beschleunigt die Kühlungsnachfrage | +3.2% | Cluster in Zürich und Genf | Mittelfristig (2-4 Jahre) |

| Strengere Schweizer Energieeffizienz- und Kohlenstoffsteuerregelungen | +2.1% | National | Langfristig (≥ 4 Jahre) |

| Einführung von Flüssigkühlung für KI/HPC-Arbeitslasten | +2.8% | Forschungszentren und Hyperscaler-Standorte | Kurzfristig (≤ 2 Jahre) |

| Integration von Fernwärme zur Förderung der Abwärmenutzung | +1.4% | Bern, Basel, Zürich | Mittelfristig (2-4 Jahre) |

| Edge-Rechenzentrum-Aufbau in Alpenregionen | +0.8% | Alpenkantone | Langfristig (≥ 4 Jahre) |

| Unternehmensbezogene Netto-Null-Verpflichtungen | +1.6% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscaler-Ausbau beschleunigt die Kühlungsnachfrage

Microsofts Investition von 400 Millionen USD in die Modernisierung von vier Schweizer Einrichtungen veranschaulicht den Umfang neuer thermischer Lasten, die bewältigt werden müssen - 10 bis 140 kW pro Rack. Der Zürich-2-Campus von Vantage Data Centers im Wert von 370 Millionen CHF nutzt Regenwasserinfiltration und Wärmepumpen, um strenge PUE-Ziele zu erfüllen.[1]Greater Zurich Area AG, "Campus Vantage Zürich 2 setzt neue Effizienzmassstäbe", greaterzuricharea.co Die Übernahme von Safe Host durch STACK Infrastructure fügt hochdichte Kompetenz hinzu und signalisiert eine fortgesetzte Kapazitätskonzentration in Zürich und Genf. Diese Projekte steigern gemeinsam die Nachfrage nach skalierbaren Flüssigkühlungs- und Hybridsystemen, die KI-Cluster und Legacy-Racks ausbalancieren können. Anbieter, die schlüsselfertige, latenzarme Kühlung liefern können, gewinnen an Bedeutung, da Hyperscaler zunehmend Spezifikationsstandards vorgeben.

Strengere Schweizer Energieeffizienz- und Kohlenstoffsteuerregelungen

Das Klima- und Innovationsgesetz, das seit 2025 in Kraft ist, schreibt bis 2050 Netto-Null vor und verpflichtet zur jährlichen Offenlegung von PUE und Wasserverbrauch für Standorte mit einer IT-Last von über 100 kW.[2]Bundesamt für Energie, "Umsetzungsrichtlinien Klima- und Innovationsgesetz", admin.ch Früh adaptierende Kantone wie Basel verknüpfen Steuerermäßigungen mit dokumentierter Abwärmenutzung und lenken Betreiber hin zu wärmepumpenfähigen Kältemaschinen und Freikühlungssystemen. Die freiwillige Angleichung an die EU-Energieeffizienzrichtlinie erhöht die Compliance-Anforderungen, verbessert jedoch den Marktzugang für Schweizer Betreiber. Kühlungsanbieter, die eine Resilienz gegenüber dem Kohlenstoffpreis nachweisen, erhalten Beschaffungspräferenzen, während Dienstleister, die den PUE optimieren, Folgeeinnahmen durch Leistungsverträge erzielen. Auf lange Sicht wird der Regulierungsdruck prognostiziert, die Betriebskosten auf Einrichtungsebene für konforme Betreiber um 10 bis 15 Basispunkte zu senken.

Einführung von Flüssigkühlung für KI/HPC-Arbeitslasten

ETH Zürichs Aquasar reduzierte den Energieverbrauch um 40 % gegenüber luftgekühlten Systemen und nutzte 85 % der Abwärme für die Campusheizung wieder, was Direkt-zum-Chip-Lösungen validiert. Das Alps-System des Schweizer Nationalen Hochleistungsrechenzentrums, weltweit auf Rang sechs, ist auf fortschrittliche Kühlmittelverteilung angewiesen, um bei 20-fachen Arbeitslastspitzen stabile Temperaturen aufrechtzuerhalten. Die Kühlmittelverteilungseinheiten von Vertiv aus dem Jahr 2024 unterstützen Rack-Dichten von über 100 kW und unterstreichen das Bestreben der Anbieter, Hardware für GPU-Cluster zu standardisieren. Die Einführung von Flüssigkühlung beseitigt Engpässe bei der Luftströmung, reduziert den Flächenbedarf im Rechenzentrum und eröffnet die Monetarisierung von Abwärme in Fernwärmenetze.

Integration von Fernwärme zur Förderung der Abwärmenutzung

Swisscoms Wankdorf-Einrichtung speist Berns Fernwärmenetz und hält einen PUE von 1,2 aufrecht, indem sie jährlich bis zu 15 GWh Wärme exportiert. IBMs Projekt in Uitikon wärmt ein kommunales Schwimmbad und spart jährlich 130 Tonnen CO₂. Die Berg-Käserei nutzt Wärmepumpen aus Rechenzentren, um 1,5 Millionen kWh Erdgasbedarf zu eliminieren. Wachsende städtische Wärmenetze in Zürich, Basel und Bern schaffen ein duales Erlösmodell, bei dem Kühlungs-CAPEX durch Wärmeabnahmekontrakte ausgeglichen wird.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Kühltechnologien | –1.8% | National, stärker bei KMU-Betreibern | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit in bestimmten Kantonen | –1.2% | Basel-Landschaft, Zürich, Aargau | Mittelfristig (2-4 Jahre) |

| Netzkapazitätsgrenzen nach dem Kernenergie-Ausstieg | –2.1% | National, akut in Industriezonen | Langfristig (≥ 4 Jahre) |

| Mangel an spezialisiertem Kühlungs-Betriebs- und Wartungspersonal | –0.9% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Kühltechnologien

Flüssigkeitssysteme können 2 Millionen CHF pro MW überschreiten, was Kollokationsanbieter mit geringen Margen abschreckt. Die KI-tauglichen Referenzdesigns von Schneider Electric erfordern eine vollständige Überholung der Strom- und Rohrinfrastruktur, was kleinere Betreiber dazu veranlasst, Projekte aufzuschieben. Vertivs vorgefertigtes MegaMod CoolChip verkürzt die Bauzeit um 50 %, erfordert jedoch nach wie vor hochwertige Kühlmittelverteilungseinheiten und Leckageerkennungsanlagen. Finanzierungslücken bremsen eine rasche Verbreitung und verlängern die Erneuerungszyklen, was das kurzfristige Wachstum im Schweizer Rechenzentrum-Kühlungsmarkt dämpft.

Wasserknappheit in bestimmten Kantonen

Die Dürre von 2022 löste Entwürfe von Verordnungen aus, um industrielle Wasserentnahmen während anhaltender Hitzewellen einzuschränken.[3]Schweizerische Rundfunkanstalt, "Schweiz bereitet Dürre-Frühwarnsystem vor", swissinfo.ch Die PFAS-Kontaminationsuntersuchung in Basel-Landschaft verschärft die Genehmigungen zur Grundwasserentnahme und zwingt Einrichtungen, luftseitige, wasserfreie Kühlung oder hocheffiziente adiabatische Systeme in Betracht zu ziehen. Betreiber fügen zunehmend Regenwassersammlung und Kreislaufbehandlung hinzu, um sich gegen Versorgungsunterbrechungen abzusichern, was die Projektkomplexität und die Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler treiben Kühlungsinnovationen voran

Hyperscaler erfassten 2025 43,45 % des Schweizer Rechenzentrum-Kühlungsmarktes und sind auf Kurs für eine CAGR von 11,65 % bis 2031, angetrieben durch KI-Cluster-Einführungen, die Rack-Dichten von über 100 kW erfordern. Unternehmens- und Edge-Standorte setzen kleinere, modulare Kältemaschinen mit integrierter Freikühlung ein, um Kosten und Verfügbarkeit zu balancieren, während Kollokationsbetreiber sich durch PUE-Garantien differenzieren.

Kollokations-Campusse wie Greens Metro Campus Zürich veranschaulichen, wie gemeinsam genutzte Infrastruktur von Skaleneffekten profitiert, wobei Seewasserkreisläufe und Dach-Photovoltaikanlagen die Kühllast ausgleichen. Edge-Knoten in Alpenregionen verlassen sich auf hermetisch abgeschlossene Kältemittelsysteme und Phasenwechselmaterialien, um mit extremen Umgebungstemperaturschwankungen umzugehen. Dienstleistungserlöse im Zusammenhang mit Hyperscaler-Nachrüstungen werden voraussichtlich die Ausrüstungsverkäufe übertreffen, da Betreiber Design- und Inbetriebnahmeexpertise für hochdichte Gänge im Schweizer Rechenzentrum-Kühlungsmarkt suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-4-Beschleunigung treibt Premium-Kühlung voran

Tier 3 hielt 2025 einen Anteil von 65,80 %, doch Tier-4-Einrichtungen weisen das schnellste Wachstum mit einer CAGR von 11,12 % auf und stützen die Premium-Nachfrage nach 2N-Kältemaschinen, doppelten Stromzuführungen und redundanten Kühlmittelverteilungseinheiten. Swisscoms Wankdorf-Standort demonstriert Tier-IV-Design und verbindet indirekte adiabatische Kühler mit Wärmepumpenredundanz, um den Betrieb während Wartungsfenstern aufrechtzuerhalten. Kostensensible Betreiber der Tier-Stufen 1 bis 2 konzentrieren sich auf Ökonomisierungsstunden und Luftstromeinschluss, um wettbewerbsfähig zu bleiben. Die Anforderung an einen kontinuierlichen Betrieb auch bei Netzausfällen drängt Tier-4-Erbauer zu hybriden Luft-Flüssigkeits-Lösungen, die Resilienz und Effizienz verbessern.

Nach Kühltechnologie: Flüssigkeitssysteme gewinnen durch KI-gesteuerten Schwung

Luftbasierte Lösungen hielten 2025 einen Umsatzanteil von 66,60 %, doch flüssigkeitsbasierte Technologien wachsen mit einer CAGR von 10,02 %, da GPU-reiche Racks die thermischen Grenzen herkömmlicher Computerraumklimaanlagen überschreiten. ETH Zürichs Aquasar und der CSCS-Alps-Supercomputer beweisen, dass Kühlmittelkreisläufe hohe Leistung bei 40 % geringerem Energieverbrauch ermöglichen und gleichzeitig 85 % Wärmerückgewinnung erlauben. Anbieter wie Alfa Laval liefern hartgelötete Plattenwärmetauscher, die auf dielektrische Fluide zugeschnitten sind, und Vertivs Kühlmittelverteilungseinheiten vereinfachen die Bereitstellung in Bestandsgebäuden. Doppelschleifen-Topologien mindern das Wasserqualitätsrisiko und helfen Betreibern, die Einhaltung der Vorschriften zur Abwassereinleitung zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungswachstum spiegelt zunehmende Komplexität wider

Ausrüstung repräsentierte 2025 78,05 % des Umsatzes; Dienstleistungen hingegen verzeichnen eine CAGR von 10,18 %, da Flüssigkeitssysteme spezialisiertes Design, Installation und vorausschauende Wartung erfordern. Beratung und Schulung bilden einen wachsenden Anteil der Schweizer Rechenzentrum-Kühlungsbranche, da Betreiber ihr Personal für hybride Umgebungen weiterqualifizieren.

Der Schulungscampus von Suissetec weitet die Einschreibungen aus, um Installationstechniker zu versorgen, die für kältemittelfreie Flüssigkeitslösungen zertifiziert sind. Managed-Service-Verträge, die Fernüberwachung, Leckageerkennung und Wärmerückgewinnungsoptimierung kombinieren, werden bei Kollokationsmietern beliebt, denen die interne Kompetenz fehlt. Im Gegenzug bündeln Originalhersteller leistungsbasierte Garantien, die Effizienzgewinne monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Kanton Zürich beherbergt mehr als ein Drittel der installierten Kühlungskapazität, angetrieben durch Hyperscaler-Cluster und den strengen Latenzanforderungen des Finanzsektors. Microsoft, Vantage und Green erhöhen gemeinsam die Rack-Anzahl, was Kälteanlagen im Megawatt-Maßstab und Tiefwasserkreisläufe aus dem See erfordert, und festigen damit Zürichs Rolle als Epizentrum des Schweizer Rechenzentrum-Kühlungsmarktes. Genf belegt den zweiten Platz, bedient internationale Organisationen und fungiert als Brücke für den französisch-schweizerischen Datenverkehr; die Eröffnung von Infomaniaks im Jahr 2025 fügt modulare, flüssigkeitsfertige Hallen hinzu, die die Compliance beider Rechtsordnungen erfüllen.

Basel profitiert vom Rheinwasserzugang, steht jedoch aufgrund von PFAS-Untersuchungen vor strengeren Qualitätskontrollen, was die Nachfrage nach geschlossenen Verdunstungstürmen ohne Flüssigkeitsabgabe steigert. Lausanne und Bern beherbergen universitäre Hochleistungsrechner-Cluster, was lokale Betreiber zu Direkt-zum-Chip-Lösungen und Fernwärmeabnahmeverträgen drängt, um die kommunalen Kohlenstoffziele zu erfüllen.

Alpenkantone wie Graubünden und Wallis verzeichnen zunehmende Mikro-Edge-Implementierungen zur Unterstützung von Tourismus- und IoT-Infrastruktur. Natürlich niedrige Umgebungstemperaturen unterstützen eine Freikühlung von bis zu 9 Monaten im Jahr, obwohl Netzzugang und Glasfaser-Rückkanäle weiterhin Einschränkungen darstellen. Betreiber begegnen dem durch die Kombination modularer Batteriesysteme und satellitengestützter Konnektivität, was die regionale Differenziertheit innerhalb des Schweizer Rechenzentrum-Kühlungsmarktes unterstreicht.

Wettbewerbslandschaft

Der Schweizer Rechenzentrum-Kühlungsmarkt weist eine ausgewogene Mischung aus globalen Marktführern und regionalen Spezialisten auf. Die Übernahme von Motivair durch Schneider Electric im Jahr 2024 erweitert dessen Flüssigkühlungsportfolio und passt zu seinen KI-tauglichen Referenzdesigns, die gemeinsam mit NVIDIA entwickelt wurden. Vertiv kontert mit vorgefertigten MegaMod-CoolChip-Hallen und der hybriden CoolPhase-Flex-Lösung, die gemeinsam mit Compass Datacenters eingeführt wurde und Dichten von über 100 kW pro Rack bedient.

Alfa Laval und Danfoss liefern in Europa hergestellte Wärmetauscher und Hochleistungsverdichter, die den Schweizer Kältemittelvorschriften entsprechen, während Munters, STULZ und Johnson Controls indirekte Verdunstungs- und adiabatische Systeme liefern, die die Freikühlungsstunden maximieren. Regionale Integratoren wie Rittal und Swegon bieten schlüsselfertige Rechenraumlösungen und nutzen lokale Installationsnetzwerke, um Lieferzeiten zu verkürzen.

Markteintrittsbarrieren umfassen sprachliche Vielfalt, kantonsweite Genehmigungsverfahren und strenge Arbeitsgesetze, was ausländische Originalhersteller dazu veranlasst, mit Schweizer Servicefirmen für die Bereitstellung zu kooperieren. Abwärmepartnerschaften mit Versorgungsunternehmen und Fernwärmeunternehmen entwickeln sich zu einem Wettbewerbsdifferenzierungsmerkmal, das es Betreibern ermöglicht, andernfalls verworfene thermische Energie zu monetarisieren und Kohlenstoffsteuerschwellen einzuhalten.

Marktführer im Schweizer Rechenzentrum-Kühlungsmarkt

Schneider Electric SE

Vertiv Group Corp.

Alfa Laval AB

Munters Group AB

Systemair AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Microsoft verpflichtet sich zu einer Investition von 400 Millionen USD für die Modernisierung von vier Schweizer Rechenzentren und fügt KI-Training für eine Million Einwohner hinzu.

- Februar 2025: Vantage Data Centers weist 1,4 Milliarden EUR (1,62 Milliarden USD) seiner EMEA-Plattform zu und erweitert Schweizer Ausbauprojekte.

- Januar 2025: STACK Infrastructure übernimmt Safe Host und stärkt die hochdichte Kühlungskompetenz in der Schweiz.

- Januar 2025: Infomaniak eröffnet eine Genfer Einrichtung mit flüssigkeitsbereit Kühlung und Integration erneuerbarer Energien.

Berichtsumfang des Schweizer Rechenzentrum-Kühlungsmarktes

Rechenzentrumskühlung umfasst eine Reihe von Techniken und Technologien zur Aufrechterhaltung optimaler Betriebstemperaturen in Rechenzentrumsumgebungen. Rechenzentrumskühlung ist kritisch, da Rechenzentrumeinrichtungen viele Computerserver und Netzwerkausrüstung beherbergen, die während des Betriebs Wärme erzeugen. Effiziente Kühlsysteme werden eingesetzt, um diese Wärme abzuführen und zu verhindern, dass Ausrüstung überhitzt, und so den zuverlässigen Dauerbetrieb des Rechenzentrums sicherzustellen. Verschiedene Methoden, wie Klimatisierung, Flüssigkühlung und Warm-/Kaltgang-Einhausung, werden häufig zur Steuerung von Temperatur und Luftfeuchtigkeit in Rechenzentren eingesetzt.

Die Studie des Schweizer Rechenzentrum-Kühlungsmarktes umfasst nach Technologie (Luftbasierte Kühlung (Kältemaschine und Ökonomisierer, Computerraumklimaanlage, Kühltürme und Sonstige), Flüssigkeitsbasierte Kühlung (Immersionskühlung, Direkt-zum-Chip-Kühlung, Hecktür-Wärmetauscher)), Art des Rechenzentrums (Hyperscaler, Unternehmen und Kollokation), nach Endnutzerbranche (IT & Telekommunikation, Einzel- und Konsumgüterhandel, Gesundheitswesen, Medien & Unterhaltung, Bundes- & Institutionelle Behörden und sonstige Endnutzer). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hyperscaler (eigene und gemietete) |

| Unternehmen und Edge |

| Kollokation |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Luftbasierte Kühlung | Kältemaschine und Ökonomisierer (DX-Systeme) |

| Computerraumklimaanlage | |

| Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung) | |

| Sonstige | |

| Flüssigkeitsbasierte Kühlung | Immersionskühlung |

| Direkt-zum-Chip-Kühlung | |

| Hecktür-Wärmetauscher |

| Nach Dienstleistung | Beratung und Schulung |

| Installation und Bereitstellung | |

| Wartung und Support | |

| Nach Ausrüstung |

| Nach Rechenzentrumstyp | Hyperscaler (eigene und gemietete) | |

| Unternehmen und Edge | ||

| Kollokation | ||

| Nach Tier-Typ | Tier 1 und 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Nach Kühltechnologie | Luftbasierte Kühlung | Kältemaschine und Ökonomisierer (DX-Systeme) |

| Computerraumklimaanlage | ||

| Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung) | ||

| Sonstige | ||

| Flüssigkeitsbasierte Kühlung | Immersionskühlung | |

| Direkt-zum-Chip-Kühlung | ||

| Hecktür-Wärmetauscher | ||

| Nach Komponente | Nach Dienstleistung | Beratung und Schulung |

| Installation und Bereitstellung | ||

| Wartung und Support | ||

| Nach Ausrüstung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Rechenzentrum-Kühlungsmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 202,67 Millionen USD und wird bis 2031 voraussichtlich auf 315,74 Millionen USD wachsen.

Welches Segment führt den Schweizer Rechenzentrum-Kühlungsmarkt an?

Hyperscaler-Einrichtungen führten 2025 mit einem Umsatzanteil von 43,45 % und sind mit einer CAGR von 11,65 % auch das am schnellsten wachsende Segment.

Wie schnell wächst die Flüssigkühlung in der Schweiz?

Flüssigkeitsbasierte Lösungen expandieren mit einer CAGR von 10,02 %, da KI-Arbeitslasten die Rack-Dichten über die thermischen Grenzen von Luftsystemen hinaus treiben.

Warum integrieren Schweizer Rechenzentren Fernwärmenetze?

Abwärmeverkäufe verbessern den Einrichtungs-PUE, generieren zusätzliche Einnahmen und helfen Betreibern, strenge Kohlenstoffsteuerregelungen einzuhalten.

Seite zuletzt aktualisiert am: