Größe und Marktanteil des neuseeländischen Rechenzentrums-Kühlmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

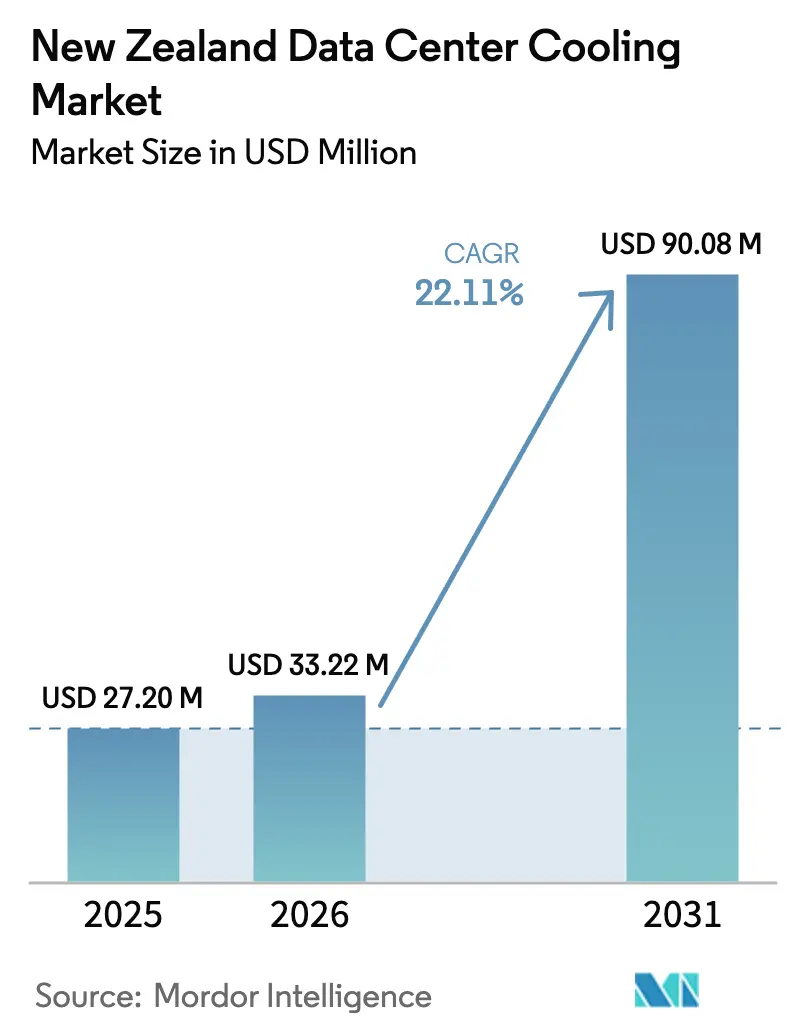

| Marktgröße im Basisjahr (2025) | 27.2 Millionen US-Dollar |

| Marktgröße (2026) | 33.22 Millionen US-Dollar |

| Marktgröße (2031) | 90.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen Rechenzentrums-Kühlmarkts von Mordor Intelligence

Die Größe des neuseeländischen Rechenzentrums-Kühlmarkts wird im Jahr 2026 auf USD 33,22 Millionen geschätzt, ausgehend von einem Wert von USD 27,2 Millionen im Jahr 2025, mit Projektionen für 2031, die USD 90,08 Millionen zeigen, und wächst mit einem CAGR von 22,11% über den Zeitraum 2026–2031. Das Wachstum wird durch Hyperscale-Kapitalausgaben von Microsoft, Amazon Web Services (AWS) und anderen globalen Cloud-Großunternehmen vorangetrieben, die jeweils kohlenstoffneutralen Betrieb priorisieren, der hocheffiziente Wärmemanagementsysteme erfordert. Flüssigkeitsbasierte Kühlung gewinnt an Dynamik, da hochdichte KI- und maschinelle Lernarbeitslasten die Rack-Leistung über 40 kW treiben – ein Niveau, bei dem Luftkühlung wirtschaftlich unpraktisch wird. Der 87-prozentige Anteil erneuerbarer Elektrizität des Landes und das gemäßigte Klima stärken die Wirtschaftlichkeit von Freikühltechniken und verbessern die Energieverbrauchseffizienz (PUE), während sie gleichzeitig die unternehmenseigenen Netto-Null-Verpflichtungen unterstützen. Netzausbau-Projekte von Transpower und regionale Anreize in Southland und Canterbury erweitern die Kapazitäten für Neubauten, obwohl Auckland nach wie vor kurzfristige Engpässe bei Netzanschlüssen verzeichnet. Globale Ausrüstungslieferanten konkurrieren durch Innovation im Bereich der Flüssigkeitskühlung, Dienstleistungen und lokale Partnerschaften, um Arbeitskräftemangel und Lieferketten-Inflation zu mindern, die die Margen bedrohen.

Wichtigste Erkenntnisse des Berichts

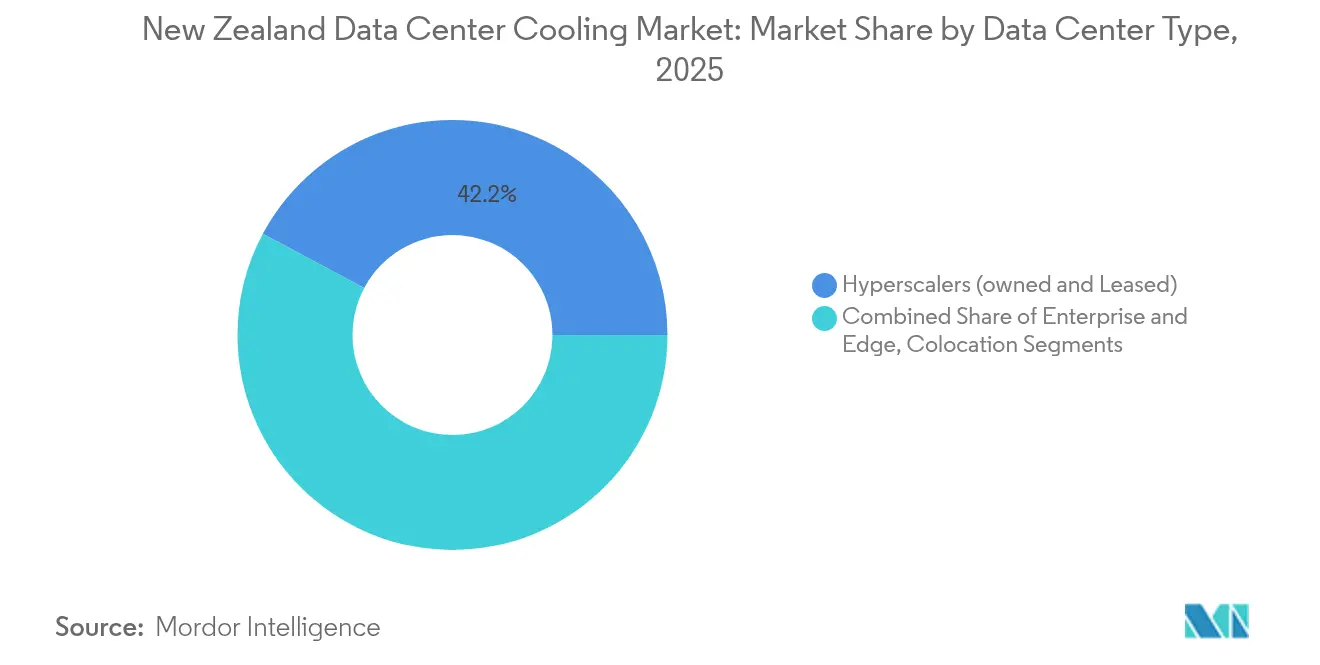

- Nach Rechenzentrums-Typ führten Hyperscale-Einrichtungen mit einem Anteil von 42,20% am neuseeländischen Rechenzentrums-Kühlmarkt im Jahr 2025 und sollen bis 2031 mit einem CAGR von 24,60% wachsen.

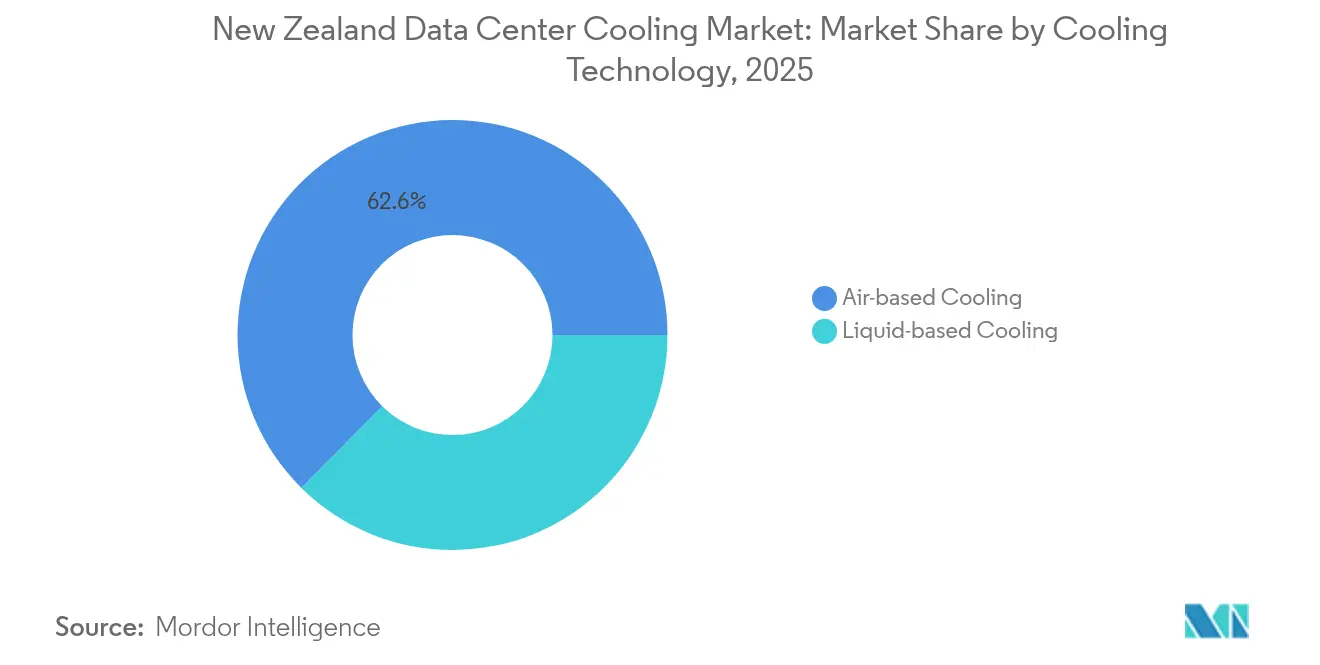

- Nach Kühltechnologie hielten luftbasierte Lösungen im Jahr 2025 einen Umsatzanteil von 62,60%, während flüssigkeitsbasierte Systeme mit einem CAGR von 23,65% bis 2031 voranschreiten.

- Nach Tier-Klassifizierung machten Tier-3-Einrichtungen im Jahr 2025 65,30% des Umsatzes aus; Tier 4 ist die am schnellsten wachsende Kategorie mit einem CAGR von 23,90% bis 2031.

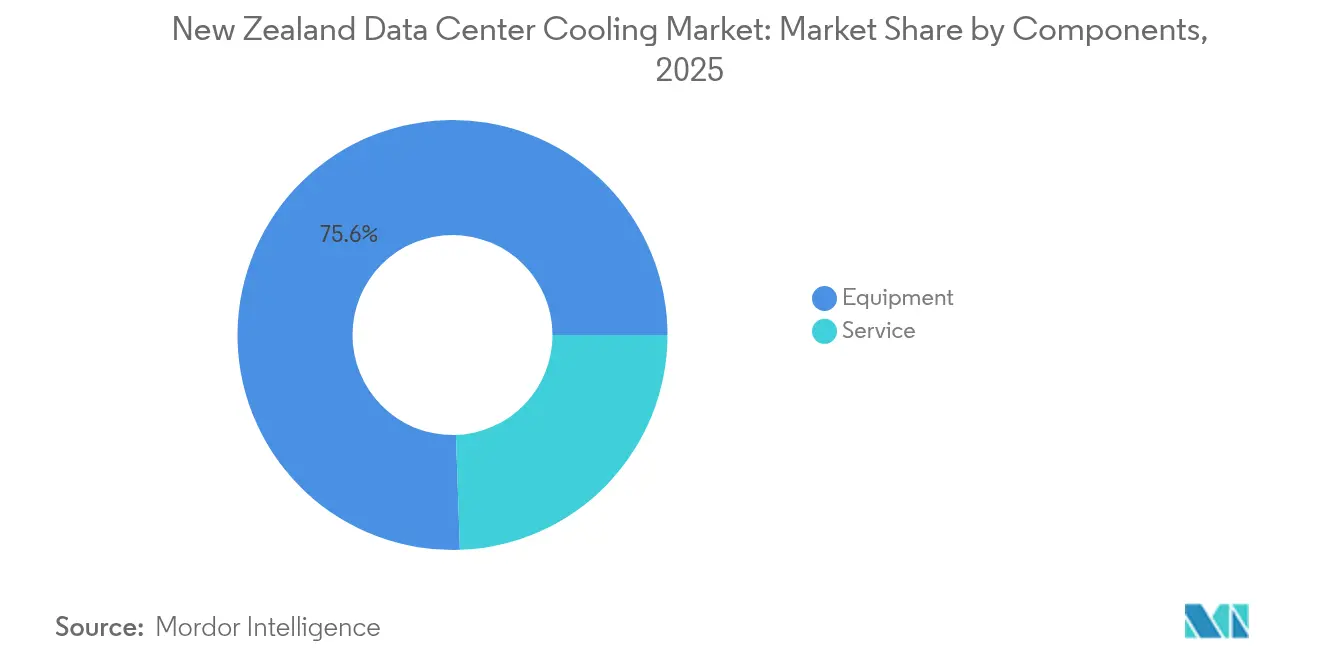

- Nach Komponente trug Ausrüstung im Jahr 2025 75,55% des Umsatzes bei, während das Servicesegment voraussichtlich mit einem CAGR von 22,95% bis 2031 steigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im neuseeländischen Rechenzentrums-Kühlmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Hyperscale-Rechenzentrum-Investitionen durch globale Cloud-Großunternehmen | +6.8% | National, Schwerpunkt auf Auckland und Wellington | Mittelfristig (2–4 Jahre) |

| Günstige Umgebungstemperaturen ermöglichen Freikühlung | +4.2% | National, stärker auf der Südinsel | Langfristig (≥ 4 Jahre) |

| Drang zu erneuerbaren Energien und unternehmenseigene Netto-Null-Mandate | +3.9% | National | Langfristig (≥ 4 Jahre) |

| Hochdichte KI/ML-Arbeitslasten erhöhen die Rack-Wärmedichte | +5.1% | National, Hyperscale und Enterprise | Kurzfristig (≤ 2 Jahre) |

| Staatliches Anreizprogramm „Grüne Cloud” | +2.3% | Southland und Canterbury | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur geothermalen Fernkühlung in der Nähe von Taupō | +1.5% | Zentrales Nordinsel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hyperscale-Rechenzentrum-Investitionen durch globale Cloud-Großunternehmen

Microsoft baut die erste kohlenstoffneutrale Cloud-Region des Landes und plant eine 100-prozentige Versorgung mit erneuerbarer Energie für alle lokalen Betriebe. AWS hat sich über 15 Jahre zu USD 7,5 Milliarden verpflichtet, obwohl Regeln zum Regenwassermanagement in Auckland einen Teil des Projektzeitplans verzögert haben. Hyperscale-Designs verwenden direkte Chip-Flüssigkeitskühlung, die konsequent einen PUE-Wert unter 1,3 erzielt, verglichen mit 1,8–2,0 bei älteren Enterprise-Standorten.[1]Data Center Dynamics, "Microsoft debütiert in NZ mit Direct-to-Chip-Kühlung", datacenterdynamics.comKonzentrierte Ausgaben senken die Stückkosten für Ausrüstung, beschleunigen die Lokalisierung der Lieferkette und positionieren den neuseeländischen Rechenzentrums-Kühlmarkt als regionalen Cloud-Knotenpunkt, der Dienste nach Australien und in den Pazifik ausweitet.

Hochdichte KI/ML-Arbeitslasten erhöhen die Rack-Wärmedichte

KI-Server dissipieren inzwischen über 40 kW pro Rack – fünfmal mehr als herkömmliche Enterprise-Installationen – und treiben die obligatorische Einführung von Flüssigkeitskühlung, wenn die Wärmedichte 50 W/cm² überschreitet. Direkte Chip-Lösungen senken den Kühlenergieverbrauch um bis zu 80% und ermöglichen eine zehnfache Steigerung der Rack-Dichte, was fortschrittliche Forschungscluster wie die Partnerschaft zwischen der Universität Otago und Datagrid für kohlenstoffneutrales wissenschaftliches Rechnen ermöglicht.[2]Semiconductor Engineering, "Kühlungsherausforderungen bei 40kW-Racks", semiconductorengineering.com Die Nachfrage nach hochdichter Rechenkapazität stärkt die Technologieführungsrolle des neuseeländischen Rechenzentrums-Kühlmarkts.

Günstige Umgebungstemperaturen ermöglichen Freikühlung

Außentemperaturen unter 18 °C herrschen in Großstädten 60–70% des Jahres vor, sodass luftseitige Economizer mechanische Kältemaschinen über längere Zeiträume entlasten können. Sparks Einrichtung an der Nordküste demonstriert COP-Gewinne von bis zu 120% durch Nutzung natürlicher Luftströmung und wasserseitiger Economization.[3]W.media, "Spark nutzt die Umgebungskühlung", w.media Kühlere Standorte auf der Südinsel verbessern zusätzlich die Wirtschaftlichkeit der Flüssigkeitskühlung, indem sie den Pumpenenergieverbrauch senken und Wärmeabfuhrzyklen verbessern, die hochdichten Installationen zugutekommen. Diese klimatischen Vorteile verankern die langfristige Wettbewerbsfähigkeit des neuseeländischen Rechenzentrums-Kühlmarkts.

Drang zu erneuerbaren Energien und unternehmenseigene Netto-Null-Mandate

Wasser-, Wind- und Geothermiekraftwerke versorgten im Quartal Juni 2023 91% des nationalen Strombedarfs und schützten Betreiber vor der Volatilität der CO₂-Bepreisung, während sie echte CO₂-Neutralitätsansprüche ermöglichten. Immersionssysteme, die 30–40% weniger Energie als herkömmliche Methoden verbrauchen, werden wirtschaftlich attraktiv, wenn sie mit erneuerbarer Elektrizität betrieben werden. Microsofts Zusage, in Neuseeland ausschließlich kohlenstoffreien Strom zu verbrauchen, veranschaulicht, wie Nachhaltigkeitsziele die Standortwahl und die Wahl der Kühltechnologie beeinflussen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für fortschrittliche Flüssigkeits-/Hybridsysteme | -3.8% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an Kühlspezialisten in Neuseeland | -2.9% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Ausstehende Verschärfung der Wasserrechte für Verdunstungssysteme | -2.1% | Auckland und Canterbury | Mittelfristig (2–4 Jahre) |

| Moratorien zur Netzkapazität verlangsamen den Rechenzentrums-Ausbau in Auckland | -1.7% | Region Auckland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für fortschrittliche Flüssigkeits-/Hybridsysteme

Direkte Chip-Lösungen können Projektbudgets um USD 500.000–2 Millionen erhöhen und die Investitionskosten im Vergleich zu luftgekühlten Optionen verdoppeln, was die Amortisationszeiten auf 3–5 Jahre verlängert, selbst bei Energieeinsparungen von 30–50%. Rasante Preissteigerungen bei Material- und Kältemittelpreisen seit 2020 haben den Budgetdruck verschärft. Sparks NZD-15-Millionen-Edge-Einrichtung in Waikato veranschaulicht den erforderlichen Investitionsumfang für moderne Kühlinfrastruktur.

Mangel an Kühlspezialisten in Neuseeland

Weltweit sind 58% der Betreiber mit Talentmangel konfrontiert – ein Problem, das in einem kleineren Arbeitskräftepool wie Neuseeland verstärkt wird. Zweiphasen-Immersion und dielektrische Flüssigkeiten erfordern spezialisierte Ausbildung in Strömungsdynamik und Leckpräventionsverfahren, was kleinere Betreiber dazu veranlasst, die Wartung über Premium-Serviceverträge auszulagern. Universitäten haben begonnen, rechenzentrumsorientierte Ingenieurprogramme hinzuzufügen, aber die Pipeline bleibt für die prognostizierte Nachfrage unzureichend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrums-Typ: Hyperscaler treiben die Markttransformation voran

Das Hyperscale-Segment erfasste im Jahr 2025 42,20% des neuseeländischen Rechenzentrums-Kühlmarktanteils und soll bis 2031 mit einem CAGR von 24,60% wachsen, da globale Cloud-Großunternehmen Rechenregionen lokalisieren. Dieser Ausbau treibt die Größe des neuseeländischen Rechenzentrums-Kühlmarkts für Hyperscaler auf neue Rekorde und fördert die breite Einführung direkter Chip-Flüssigkeitskreisläufe und modularer Kühlmittelverteilungseinheiten, die einen PUE-Wert unter 1,3 erreichen. Enterprise- und Colocation-Einrichtungen bleiben relevant, ahmen jedoch zunehmend Hyperscale-Designs nach, um KI-Arbeitslasten zu bewältigen.

Microsoft und AWS verankern eine mehrjährige Investitionswelle, die kleinere SaaS-Anbieter, Netzwerk-Backhaul-Upgrades und spezialisierte Kühlungslieferanten anzieht. Edge-Installationen, obwohl einzeln kleiner, bündeln die Nachfrage nach kompakten Flüssigkeitssystemen mit einem PUE-Wert nahe 1,02, was einen zusätzlichen Wachstumsknoten schafft, den regionale Integratoren nutzen können.

Nach Tier-Typ: Tier-4-Einrichtungen führen die Innovation an

Tier 3 bleibt die dominante Klassifizierung mit einem Umsatzanteil von 65,30% im Jahr 2025, doch Tier-4-Einrichtungen verzeichnen den höchsten CAGR von 23,90% bis 2031, was die Größe des neuseeländischen Rechenzentrums-Kühlmarkts für Tier 4 bis zum Jahrzehntende in Richtung Parität mit Tier 3 bewegt. Missionskritische Arbeitslasten im Banken- und Gesundheitswesen erfordern nahezu keine Ausfallzeiten und rechtfertigen redundante Flüssigkeitskreisläufe und N+1-Kältemaschinenanlagen.

Bei Tier-4-Bauten unterstützen geothermische Integration und 2N-Flüssigkeitssysteme Energiequellen mit variablen Lastfaktoren. Zusammenarbeiten zwischen Universität und Industrie wie das Otago-Datagrid-Projekt zeigen 100% erneuerbare Energie in Kombination mit Immersions- und dielektrischer Kühlung zur Aufrechterhaltung der Betriebskontinuität für wissenschaftliches Rechnen.

Nach Kühltechnologie: Flüssigkeitssysteme gewinnen an Dynamik

Luftbasierte Systeme hielten im Jahr 2025 einen Marktanteil von 62,60%, aber Flüssigkeitstechniken schreiten mit einem CAGR von 23,65% voran und schließen den Abstand zum etablierten Ansatz. Direkte Chip-Kühlung dominiert derzeit die Flüssigkeitskategorie nach Volumen, während Vollimmersion für die höchsten Leistungsdichten oder Nachrüstungen gewählt wird, die durch die Bodenfläche begrenzt sind.

Wärmetauscher an der Rack-Rückseite und hybride Spulendesigns bieten einen Migrationsweg für bestehende luftgekühlte Hallen hin zur Flüssigkeitsunterstützung ohne vollständigen Infrastrukturersatz. Diese Nachrüstungslösungen halten die Gesamtbetriebskosten wettbewerbsfähig und erklären das rasche Adoptionsstempo in Tier-3-Unternehmen.

Nach Komponente: Servicesegment spiegelt Komplexität wider

Ausrüstungsverkäufe kontrollierten im Jahr 2025 75,55% des Umsatzes, doch der Dienst-Teilmarkt ist für einen CAGR von 22,95% vorgesehen, dank einer steilen Lernkurve im Zusammenhang mit zweiphasigen, dielektrischen und hybriden Systemen. Gebündelte Installations- und Lebenszyklusunterstützungsverträge gleichen den Mangel an hausinternen Spezialisten aus und schaffen einen wiederkehrenden Umsatzstrom für Anbieter.

Hersteller vertiefen ihre Präsenz in der neuseeländischen Rechenzentrums-Kühlbranche, indem sie Fernüberwachung, KI-gesteuerte Fehlervorhersage und Compliance-Management in Serviceangebote einbetten. Schneider Electrics Übernahme von Motivair ist beispielhaft für diesen Trend zur vertikalen Integration und kombiniert Kältemaschinen-Hardware mit Außendiensttechnikern, Firmware-Updates und Kühlmittelqualitätsanalysen.

Geografische Analyse

Auckland und Wellington bleiben die Epizentren der Hyperscale-Investitionen, doch Moratorien für Netzanschlüsse und steigende Grundstückskosten begünstigen eine südwärtige Verlagerung, die Standorte auf der Südinsel mit kühleren Umgebungstemperaturen und reichlich Wasserkraftressourcen begünstigt. Datagrids USD-1-Milliarden-Hyperscale-Campus in Invercargill ist beispielhaft für dieses Muster und nutzt 100% erneuerbare Erzeugung und Tiefwasser-Glasfaserverbindungen nach Australien.

Die Größe des neuseeländischen Rechenzentrums-Kühlmarkts für die Südinsel wächst rapide, da Freikühldauer routinemäßig 6.000 Stunden pro Jahr überschreitet, was die Betriebskosten senkt und den mechanischen Verschleiß an Kältemaschinen reduziert. Nordinsel-Projekte setzen fortschrittlichere hybride Flüssigkeitsschemata ein, um höhere Umgebungstemperaturen und den städtischen Wärmeinseleffekt rund um Aucklands Industriezonen zu bewältigen.

Wettbewerbslandschaft

Globale Marken wie Schneider Electric, Vertiv, Trane Technologies, Johnson Controls und Stulz verankern die Lieferantenliste, wobei jeder Flüssigkeitskühlungs-Roadmaps beschleunigt und lokale Kanäle ausbaut, um Projektzeitpläne zu erfüllen. Schneiders Übernahme von Motivair sowie Vertivs Deals mit Energy Labs und BiXin Energy veranschaulichen, wie Ausrüstungsführer proprietäres Flüssigkeits-Know-how sichern und Portfolios von Rack-Rückseiten-Tauschern bis hin zu vollständig modularen Kühlmittelverteilungssystemen erweitern.

Der Preiswettbewerb bleibt gegenüber Zuverlässigkeit, Servicekapazität und Inbetriebnahmezeit sekundär, insbesondere für Tier-4- und Hyperscale-Käufer. Lieferanten differenzieren sich auch durch niedrig-GWP-Kältemittel und KI-fähige Steuerungen, die thermische Überschreitungen vorhersagen – ein entscheidendes Merkmal für missionskritische Standorte, die geclusterte GPUs betreiben.

Lokale Systemintegratoren gewinnen an Bedeutung, indem sie Compliance-Beratung und Arbeitskräfteergänzung in Regionen anbieten, in denen Spezialtechniker rar sind. Ihre Nähe ermöglicht schnelle Reaktion und Anpassung für Kunden des neuseeländischen Rechenzentrums-Kühlmarkts, die sich durch sich wandelnde Wasserrechtsvorschriften und Netzkapazitätszuweisungen navigieren müssen.

Branchenführer im neuseeländischen Rechenzentrums-Kühlmarkt

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: LiquidStack lancierte eine modulare Kühlmittelverteilungseinheit, die die Skalierbarkeit für Flüssigkeitsinstallationen verbessert.

- April 2025: Vertiv meldete einen Umsatz von USD 2,04 Milliarden im ersten Quartal 2025, ein Anstieg von 24% im Jahresvergleich, unter Berufung auf die KI-Kühlnachfrage.

- März 2025: Trane Technologies stellte Kältemaschinen mit Magnetlagern und luftgekühlte Ascend-Kältemaschinen mit einer Kapazität von bis zu 850 Tonnen und Kältemitteln mit niedrigem GWP vor.

- März 2025: Vertiv enthüllte den CoolLoop Trim Cooler mit 70% jährlicher Energieeinsparung für KI-Stapel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Wir definieren den neuseeländischen Markt für die Kühlung von Rechenzentren als die jährlichen Ausgaben in US-Dollar für spezielle Geräte und Dienstleistungen, deren primäre Funktion darin besteht, die von der IT-Hardware in zweckbestimmten, Colocation-, Hyperscale- und Edge-Einrichtungen erzeugte Wärme abzuführen und abzuleiten. Zu den erfassten Systemen gehören Raum-, Reihen-, Rack- und Flüssigkeitslösungen, Kältemaschinen, CRAH/CRAC-Einheiten, Kühltürme, Wärmetauscher an der Rückseite der Tür, Direct-to-Chip-Loops, Tauchtanks und deren Steuerungssoftware.

Umfang ausgeschlossen: Nachrüstungen von HLK-Anlagen in allgemeinen Geschäftsgebäuden, die lediglich Serverschränke beherbergen, sind nicht eingeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrums-Typ

- Hyperscaler (eigene und gemietete)

- Enterprise und Edge

- Colocation

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Kältemaschine und Economizer (DX-Systeme)

- Computerraum-Luftaufbereiter (CRAH)

- Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung)

- Sonstige

- Flüssigkeitsbasierte Kühlung

- Immersionskühlung

- Direkte Chip-Kühlung

- Rückseiten-Wärmetauscher

- Luftbasierte Kühlung

- Nach Komponente

- Nach Service

- Beratung und Schulung

- Installation und Inbetriebnahme

- Wartung und Support

- Nach Ausrüstung

- Nach Service

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die Erkenntnisse aus dem Schreibtisch abzugleichen, führten die Analysten von Mordor strukturierte Telefonate und kurze Umfragen mit Gebäudemanagern in Auckland und Invercargill, regionalen Bauunternehmen, Integratoren von Kühlsystemen und Beschaffungsleitern von Versorgungsunternehmen durch. In den Gesprächen wurden die für die künstliche Intelligenz angestrebte Rack-Dichte, die Preisspanne zwischen Luft- und Flüssigkühlung und die Normen für Wartungsstunden in Wartungsverträgen geklärt.

Desk Research

Unsere Analysten sammelten Kosten- und Lieferdaten aus offenen Daten wie den Energieendverbrauchstabellen von Statistics NZ, den Elektrizitätsstatistiken des Ministeriums für Wirtschaft, Innovation und Beschäftigung, den Netzlastprognosen von Transpower und den Baugenehmigungsanträgen des Auckland Council. Fachgremien wie das New Zealand Data Center Forum, ASHRAE TC 9.9-Richtlinien und Berichte des Uptime Institute haben die technischen Grenzwerte für akzeptable Vorlauftemperaturen und PUE-Bereiche erweitert. Da viele Anbieter in privater Hand sind, haben wir D&B Hoovers für die Finanzdaten der Unternehmen, Dow Jones Factiva für den Dealflow und Marklines angezapft, wenn sich thermische Komponenten mit Wärmetauschern für die Automobilindustrie überschneiden. Pressemitteilungen, Ausschreibungsportale und Patentzusammenfassungen rundeten den Zeitplan für die Einführung von Technologien ab. Diese Liste ist illustrativ und nicht vollständig; viele zusätzliche Quellen unterstützten die Validierung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit der in Betrieb genommenen IT-Last in Megawatt und den typischen installierten Kühlungsinvestitionen pro MW, bereinigt um die durchschnittliche Rack-Leistung (15-25 kW), die Stunden freier Luftkühlung, die im 12°C-Mittelklima Neuseelands verfügbar sind, den Anteil erneuerbarer Energien (~ 91 %) und die beobachteten PUE-Verbesserungskurven. Lieferanten-Roll-ups und Stichprobenprüfungen von ASP × Volumen bieten eine Bottom-up-Angemessenheit und füllen Datenlücken. Eine multivariate Regression projiziert die Fünf-Jahres-Prognose; zu den Einflussfaktoren gehören die Hyperscale-Baupipeline, die Durchdringung mit Flüssigkeitskühlung, Szenarien für die Kohlenstoffpreisgestaltung, Wechselkurstrends und die Inflation bei Dienstleistungen. In Fällen, in denen nur wenige Daten vorliegen, werden bei der Interpolation regionale Analoga und konservative Elastizitätsfaktoren verwendet, die mit den Befragten abgestimmt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Anomalie-Screens gegen Energieintensitätsnormen und Abweichungsprüfungen gegenüber früheren Ausgaben. Die Berichte werden jedes Jahr aktualisiert, während größere Ankündigungen von Großprojekten zwischenzeitliche Aktualisierungen auslösen; ein Analyst öffnet das Modell kurz vor der Lieferung an den Kunden erneut.

Warum unsere Baseline für die Kühlung von Rechenzentren in Neuseeland Vertrauen verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen ungleiche Anlagenumfänge wählen, unterschiedliche Ausgaben für die Erneuerung von Heizungs-, Lüftungs- und Klimaanlagen in die Gesamtsumme einfließen lassen oder Wechselkurse Monate im Voraus einfrieren.

Die wichtigsten Faktoren, die hier zu einer Diskrepanz führen, sind die Berücksichtigung von Edge-Pods, die für 2025 angenommene Rackdichte, die Einbeziehung von Serviceeinnahmen und die Frage, wie schnell Flüssigoptionen Luftsysteme verdrängen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 27,20 Millionen USD (2025) | Mordor Intelligence | - |

| 27,43 Millionen USD (2024) | Regionale Beratung A | Verwendet eine Extrapolation des Umsatzanteils und lässt die Ausgaben für Randgebiete aus. |

| 30,00 Mio. USD (2025) | Markt Herausgeber B | Kombiniert allgemeine HLK-Nachrüstungen mit zweckgebundenen Investitionen und lässt eine primäre Validierung vermissen |

Der Vergleich zeigt, dass Mordor durch die Verankerung des Umfangs in eigens errichteten Rechenzentren, die Kalibrierung von Dichte und PUE mit den Angaben der lokalen Betreiber und die jährliche Überprüfung der Annahmen eine ausgewogene, transparente Grundlage bietet, auf die sich die Entscheidungsträger verlassen können.

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des neuseeländischen Rechenzentrums-Kühlmarkts?

Der Markt erreichte im Jahr 2026 USD 33,22 Millionen und soll bis 2031 auf USD 90,08 Millionen wachsen.

Welche Kühltechnologie wächst am schnellsten?

Flüssigkeitsbasierte Systeme wachsen bis 2031 mit einem CAGR von 23,65%, angetrieben durch KI-Rack-Dichten über 40 kW.

Warum sind Hyperscale-Einrichtungen für Neuseeland wichtig?

Hyperscaler halten einen Marktanteil von 42,20% und investieren stark in kohlenstoffneutrale Infrastruktur, was die Einführung fortschrittlicher Kühltechniken beschleunigt.

Wie beeinflusst erneuerbare Energie Kühlentscheidungen?

Mit 91% erneuerbarer Elektrizität können Betreiber energieintensive Flüssigkeitskühlung einsetzen und gleichzeitig unternehmenseigene Netto-Null-Verpflichtungen erfüllen.

Seite zuletzt aktualisiert am: