Taille et part de marché des garrots chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 617.07 Millions de dollars américains |

| Taille du Marché (2031) | 883.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des garrots chirurgicaux par Mordor Intelligence

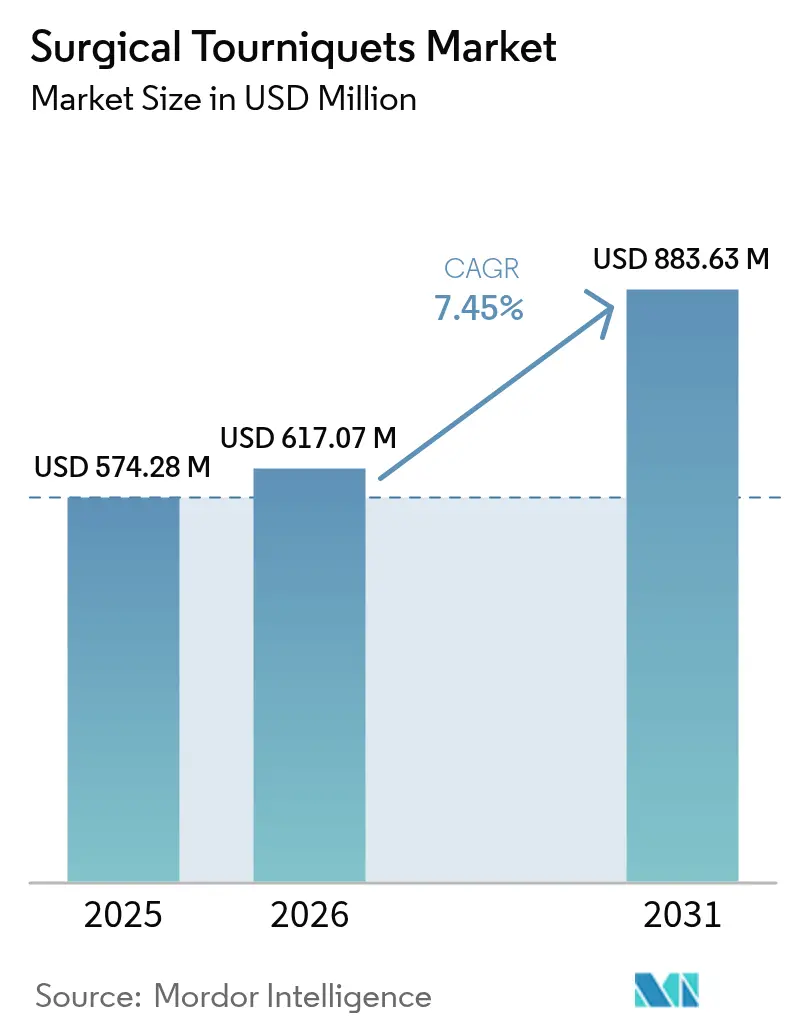

La taille du marché des garrots chirurgicaux était évaluée à 574,28 millions USD en 2025 et devrait croître de 617,07 millions USD en 2026 pour atteindre 883,63 millions USD d'ici 2031, à un TCAC de 7,45 % durant la période de prévision (2026-2031). Cette dynamique est portée par trois forces convergentes : l'augmentation des cas de traumatismes liés aux accidents de la route, la modernisation soutenue des corps médicaux militaires, et l'adoption rapide de la technologie de pression d'occlusion des membres (POM) qui réduit l'incidence des lésions nerveuses durant les interventions chirurgicales. Les services médicaux d'urgence intègrent désormais le déploiement du garrot dans les protocoles de soins préhospitaliers, après que les données issues des conflits ont démontré un taux de réussite de 57,1 % dans les scénarios de combat. La pénétration du marché bénéficie également des mandats de contrôle des infections qui accroissent la demande de brassards à usage unique, ainsi que des systèmes à console qui automatisent le réglage de la pression, réduisant ainsi l'exposition aux litiges pour les hôpitaux et les centres de chirurgie ambulatoire.

Principaux enseignements du rapport

- Par type de produit, les systèmes pneumatiques ont conservé 53,88 % de la part de marché des garrots chirurgicaux en 2025, tandis que les brassards stériles jetables progressent à un TCAC de 8,51 % jusqu'en 2031.

- Par application, la chirurgie orthopédique des membres inférieurs représentait 62,24 % de la taille du marché des garrots chirurgicaux en 2025 ; la stabilisation en traumatologie et sur le champ de bataille devrait se développer à un TCAC de 9,01 % jusqu'en 2031.

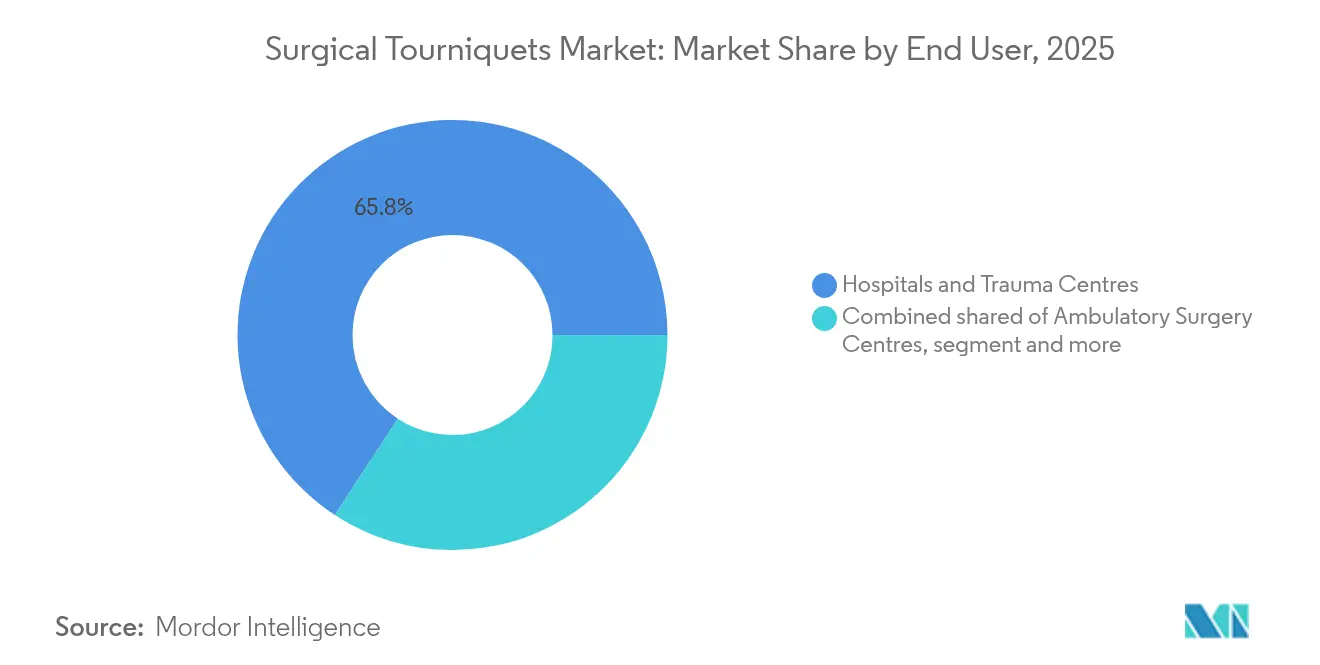

- Par utilisateur final, les hôpitaux et centres de traumatologie représentaient 65,78 % du chiffre d'affaires en 2025, tandis que les unités médicales militaires devraient afficher un TCAC de 8,89 % jusqu'en 2031.

- Par technologie, les consoles multicanaux représentaient 46,30 % du chiffre d'affaires en 2025 ; les logiciels intégrés de rétroaction de pression devraient croître à un TCAC de 9,26 % jusqu'en 2031.

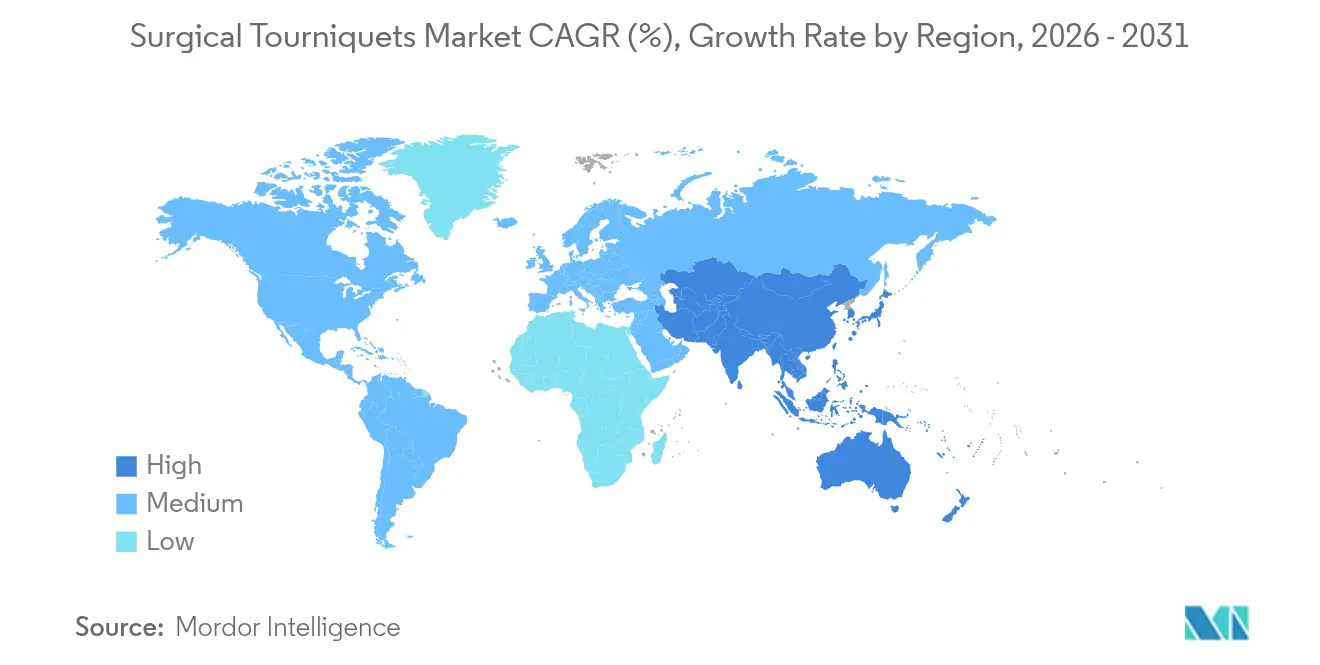

- Par géographie, l'Amérique du Nord était en tête avec 47,05 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Tourniquets Chirurgicaux*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des chirurgies liées aux traumatismes et aux accidents de la route | +1.8% | Mondial, avec une concentration dans les marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des volumes de chirurgie orthopédique élective et de remplacement articulaire | +2.1% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des capacités hospitalières et des centres de chirurgie ambulatoire dans les économies émergentes | +1.5% | Asie-Pacifique en cœur de marché, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Adoption de systèmes de garrots intelligents à pression d'occlusion des membres pour réduire les lésions nerveuses | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande militaire de garrots de campagne compacts | +0.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage à des protocoles d'arthroplastie ambulatoire économisant le sang | +0.3% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des chirurgies liées aux traumatismes et aux accidents de la route

Les données sur les pertes militaires, notamment issues du conflit russo-ukrainien, ont validé l'efficacité des garrots et stimulé leur adoption par les services médicaux d'urgence civils. Des études de terrain montrent que le temps de pose d'un garrot lors d'incidents à victimes multiples est inférieur à deux minutes, une capacité de plus en plus intégrée dans les programmes de formation des paramédicaux dans le monde entier.[1]Comité de rédaction du SJTREM, "Déploiement rapide du garrot lors d'événements à victimes multiples," sjtrem.biomedcentral.com Le garrot d'application au combat assure systématiquement une occlusion artérielle supérieure lorsqu'il est appliqué par-dessus les vêtements, un avantage décisif pour les premiers intervenants portant des équipements de protection. L'adoption civile s'accélère grâce aux campagnes STOP THE BLEED, et les agences de services médicaux d'urgence du comté au Texas ont déployé des dispositifs jonctionnels aortiques abdominaux en 2025 pour le contrôle des hémorragies non compressibles.[2]Rédaction d'EMS1, "Les services médicaux d'urgence du Texas adoptent les garrots jonctionnels aortiques abdominaux," ems1.com Les données portant sur 4 095 cas de traumatismes civils montrent une réduction de la mortalité de 52 % sans risque accru d'amputation lorsque les garrots sont utilisés en préhospitalier. Cette dynamique intersectorielle élargit le marché des garrots chirurgicaux au-delà des salles d'opération vers les soins préhospitaliers.

Croissance des volumes de chirurgie orthopédique élective et de remplacement articulaire

Les réseaux d'hôpitaux privés en Inde ajoutent à eux seuls jusqu'à 2 500 lits au cours de l'exercice fiscal 2025, avec une croissance du chiffre d'affaires de 11 à 12 % qui stimule les volumes de remplacement articulaire. Le vieillissement démographique et l'élargissement de la couverture assurantielle soutiennent des volumes de procédures plus élevés, tandis que le tourisme médical contribue désormais à hauteur de 10 à 12 % du chiffre d'affaires des hôpitaux en Asie-Pacifique. Les données d'études révèlent que l'utilisation d'un garrot lors d'une arthroplastie totale du genou réduit les pertes sanguines peropératoires mais augmente légèrement les ecchymoses postopératoires.[3]Rédaction de BMC Troubles musculo-squelettiques, "Résultats du garrot dans l'arthroplastie totale du genou," bmcmusculoskeletdisord.biomedcentral.com En conséquence, les chirurgiens se tournent vers des consoles à rétroaction de pression qui calibrent le gonflage sur les lectures de pression d'occlusion des membres, atténuant ainsi les complications liées aux tissus. Les modèles à anneau en silicone gagnent également en faveur car ils étendent les champs opératoires, un avantage dans les interventions bilatérales du genou.

Expansion des capacités hospitalières et des centres de chirurgie ambulatoire dans les marchés émergents

Les principaux groupes hospitaliers indiens — Apollo, Max Healthcare et Aster DM Healthcare — prévoient collectivement 17 800 nouveaux lits, soutenus par 1,75 milliard USD d'investissements en capital annoncés. Les régulateurs de l'ASEAN ont adopté une directive unifiée sur les dispositifs médicaux qui accélère l'enregistrement et élargit le marché total adressable pour les fournisseurs de garrots. À mesure que les services d'achat migrent vers des offres groupées de blocs opératoires, les consoles intégrant garrots, aspiration et systèmes de gestion des fluides deviennent la norme en matière d'approvisionnement. La formation et le support après-vente pèsent désormais lourdement dans la notation des appels d'offres, favorisant les fournisseurs disposant de centres de service régionaux. Ces conditions accélèrent le marché des garrots chirurgicaux dans les économies émergentes.

Adoption de systèmes de garrots intelligents à pression d'occlusion des membres pour réduire les lésions nerveuses

Des essais évalués par des pairs montrent que les protocoles calibrés sur la pression d'occlusion des membres réduisent la pression de gonflage moyenne à 152 mmHg sans modifier la qualité du champ opératoire. La SmartPump de Stryker utilise des capteurs EvenAIRe pour un ajustement continu, tandis que l'A.T.S. 5000 de Zimmer Biomet adapte algorithmiquement la pression à la circonférence du membre. Les hôpitaux qui adoptent ces systèmes signalent moins de réclamations pour lésions nerveuses, ce qui réduit les primes de responsabilité civile professionnelle. L'enregistrement des données en temps réel satisfait également aux normes médico-légales émergentes qui exigent des profils de pression documentés pour chaque cas de garrot. En conséquence, les consoles intelligentes passent d'une niche haut de gamme à une exigence standard, renforçant la croissance du marché des garrots chirurgicaux.

Analyse de l'Impact des Freins sur le Marché des Tourniquets Chirurgicaux*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de litiges liés aux lésions nerveuses et tissulaires | -1.4% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Pénurie de personnel formé à la gestion optimale de la pression | -0.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Évolution vers des techniques d'arthroscopie et d'arthroplastie totale du genou sans garrot | -1.1% | Amérique du Nord et Europe en cœur de marché, expansion mondiale | Moyen terme (2 à 4 ans) |

| Hausse des coûts liée aux réglementations sur les dispositifs à usage unique et le retraitement | -0.9% | Mondial, avec un accent réglementaire dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de litiges liés aux lésions nerveuses et tissulaires

Des méta-analyses montrent que l'utilisation d'un garrot lors d'une reconstruction du ligament croisé antérieur augmente le drainage postopératoire de 100 ml et accroît la douleur à court terme, renforçant les arguments des plaignants dans les procès en responsabilité médicale. L'efficacité du cycle cardiaque diminue sensiblement lors du gonflage sous anesthésie générale, ajoutant des facteurs de risque périopératoires. Les assureurs fixent désormais les primes en fonction des taux d'adoption par les hôpitaux de consoles à rétroaction de pression. Les précédents juridiques obligent de plus en plus les établissements à enregistrer la durée de la pression, ce qui incite à l'acquisition de dispositifs dotés de pistes d'audit automatisées. Les fournisseurs qui proposent des garanties prolongées et des clauses d'indemnisation prennent l'avantage, car les hôpitaux cherchent à limiter leur responsabilité sur le marché des garrots chirurgicaux.

Pénurie de personnel formé à la gestion optimale de la pression

Les hôpitaux en forte croissance manquent souvent de techniciens périopératoires certifiés, ce qui conduit à l'utilisation par défaut de réglages fixes de 250 à 300 mmHg qui augmentent le risque de complications. Les consoles avancées incluent des préréglages spécifiques aux membres, mais le personnel peu familier avec les calculs de pression d'occlusion des membres sous-utilise ces fonctionnalités. Les programmes de formation continue se heurtent à des contraintes de temps et de budget, notamment en Asie-Pacifique où l'expansion des capacités en lits dépasse le développement des effectifs. Les fabricants qui proposent des modules d'apprentissage en ligne et des ateliers sur site signalent une meilleure fidélisation de la clientèle. À l'inverse, les établissements qui diffèrent la formation constatent des taux élevés de lésions nerveuses, ce qui érode la confiance et ralentit la conversion vers les consoles de garrots de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Tourniquets Chirurgicaux

Par type de produit :

les systèmes pneumatiques dominent malgré l'innovation dans les dispositifs jetablesLes dispositifs pneumatiques contrôlaient 53,88 % du marché des garrots chirurgicaux en 2025 grâce à un contrôle fiable du gonflage et à la préférence établie des chirurgiens. Les brassards stériles jetables, cependant, progressent à un TCAC de 8,51 % à mesure que les directives de contrôle des infections poussent les blocs opératoires vers des fournitures à usage unique. Les brassards réutilisables font désormais l'objet d'audits de performance qui suivent les événements de contamination croisée, amplifiant ce changement.

Les hôpitaux qui ont migré vers des brassards à usage unique lors des mandats de conservation liés à la pandémie signalent une réduction de 27 % des coûts de main-d'œuvre de stérilisation. Simultanément, les brassards intelligents intégrant des puces RFID facilitent l'appairage automatique avec les pompes intelligentes, garantissant que les journaux de précision de pression correspondent aux patients individuels. Les innovations en matière de draps imperméables réduisent en outre les brûlures cutanées lors de l'arthroscopie du genou, améliorant la satisfaction des patients et accélérant l'adoption.

Par application :

les procédures des membres inférieurs en tête tandis que les applications traumatologiques s'accélèrentLa chirurgie orthopédique des membres inférieurs représentait 62,24 % de la taille du marché des garrots chirurgicaux en 2025, soutenue par la croissance soutenue des remplacements du genou et de la hanche. Néanmoins, les soins traumatologiques et sur le champ de bataille enregistrent le TCAC le plus élevé à 9,01 %, grâce aux nouveaux kits de campagne militaires et aux protocoles des services médicaux d'urgence qui stipulent l'utilisation d'un garrot dans les deux minutes suivant une hémorragie des extrémités.

La recherche sur les victimes de combat a suscité des améliorations de conception telles que des dispositifs abdominaux jonctionnels pour les saignements pelviens, élargissant le champ des indications. Parallèlement, la demande pour les membres supérieurs reste stable grâce aux reconstructions du poignet et aux procédures de lambeaux microvasculaires, tandis que les chirurgiens plasticiens adoptent des systèmes à anneau en silicone pour élargir la visibilité des incisions sans augmenter la pression.

Par utilisateur final :

la domination hospitalière mise à l'épreuve par l'expansion militaireLes hôpitaux et centres de traumatologie représentaient 65,78 % du chiffre d'affaires en 2025 en tant qu'acheteurs en volume de consoles multicanaux et de logiciels conformes aux exigences d'audit. Les unités médicales militaires et de défense, cependant, devraient dépasser tous les autres avec un TCAC de 8,89 % en raison des budgets de modernisation de la défense et du taux de réussite au combat prouvé de 57,1 % des garrots.

Les acheteurs de la défense privilégient des kits robustes et légers déployables dans des conditions météorologiques extrêmes. Pendant ce temps, les centres de chirurgie ambulatoire investissent dans des consoles couplées à une intelligence artificielle d'estimation des pertes sanguines pour soutenir les modèles de sortie le jour même. Les cliniques sportives et les équipes de médecine expéditionnaire créent un marché de niche pour des kits de garrots compacts en ceinture.

Par technologie :

les systèmes multicanaux prédominent tandis que l'intégration intelligente progresseLes consoles multicanaux ont conservé 46,30 % de la valeur en 2025 car elles gèrent plusieurs membres lors de reconstructions orthopédiques complexes. Les modules intelligents de rétroaction de pression devraient enregistrer un TCAC de 9,26 %, portés par les preuves que les algorithmes basés sur la pression d'occlusion des membres assurent des champs exsangues à 90 % à des pressions plus faibles tout en réduisant l'incidence des lésions nerveuses.

Les consoles hybrides intègrent désormais la connectivité cloud pour des analyses en temps réel, permettant aux ingénieurs biomédicaux de surveiller l'intégrité des joints et de planifier la maintenance préventive à distance. Le secteur des systèmes de garrots migre ainsi de propositions centrées sur le matériel vers des modèles de service riches en données qui s'alignent sur les feuilles de route de stratégie numérique des hôpitaux.

Analyse géographique

Marché des Tourniquets Chirurgicaux en Amérique du Nord

La part de 47,05 % de l'Amérique du Nord en 2025 repose sur des systèmes de traumatologie avancés, des achats de défense et des voies d'approbation précoces telles que les examens accélérés FDA 510(k), mais on observe également une tendance naissante vers des protocoles sans tourniquet dans certains centres orthopédiques. Les ventes régionales s'orientent donc vers des consoles dotées de courbes de pression adaptatives qui rassurent les chirurgiens soucieux du risque de contentieux. L'adoption par les services médicaux d'urgence du comté du Texas de tourniquets jonctionnels pour les saignements non compressibles souligne la croissance continue dans les niches préhospitalières. La consolidation des entreprises, illustrée par l'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD, étend la portée concurrentielle vers la thrombectomie — une adjacence logique aux technologies de contrôle des saignements.

Marché des Tourniquets Chirurgicaux en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus élevé à 9,43 %, porté par des programmes d'expansion de lits hospitaliers de 1,75 milliard USD à travers les réseaux hospitaliers indiens et par l'harmonisation réglementaire qui facilite les approbations de dispositifs médicaux dans l'ensemble de l'ASEAN. Les flux de tourisme médical renforcent les volumes de procédures, tandis que des initiatives gouvernementales telles que les visas médicaux électroniques pour 167 pays élargissent davantage l'accès. La fabrication locale stimule la concurrence par les prix ; le programme Make-in-India encourage l'approvisionnement local, ce qui pousse les multinationales à établir des coentreprises sous peine d'une érosion de leurs parts de marché.

Marché des Tourniquets Chirurgicaux en EMEA et en Amérique du Sud

L'Europe maintient une adoption régulière grâce à une réglementation cohérente des dispositifs médicaux et à une préférence croissante pour les consoles LOP haut de gamme. Ulrich medical a alloué 5 millions EUR en 2024 pour augmenter sa production, affichant une hausse de revenus de 12 % à 150 millions EUR — preuve que les acteurs de taille moyenne peuvent prospérer dans des niches spécialisées. Le Moyen-Orient et l'Afrique canalisent les revenus pétroliers vers la modernisation des centres de traumatologie, et les groupes d'hôpitaux privés d'Amérique du Sud introduisent prudemment des consoles intelligentes, bien que la volatilité macroéconomique demeure un frein. Collectivement, ces dynamiques distribuent des poches de croissance que les fournisseurs doivent naviguer avec des stratégies de distribution agiles pour capter des parts sur le marché des tourniquets chirurgicaux.

Paysage réglementaire

La réglementation des garrots chirurgicaux repose sur des cadres relatifs aux dispositifs médicaux qui distinguent les consoles/manchons pneumatiques et les garrots manuels pour extrémités selon l'usage prévu, la stérilité et les revendications de mesure. Aux États-Unis, les garrots pneumatiques sont classés par la FDA sous 21 CFR 878.5910 comme Classe I (contrôles généraux) et sont généralement exemptés de la notification préalable à la commercialisation 510(k), ce qui déplace l'accent vers des contrôles fondamentaux tels que l'enregistrement de l'établissement et la déclaration du dispositif, l'étiquetage et les exigences en matière de système qualité.

En Europe, le règlement européen relatif aux dispositifs médicaux (règlement (UE) 2017/745) régit la classification et l'évaluation de la conformité, les garrots manuels pour extrémités relevant généralement des voies de Classe I lorsqu'ils sont non stériles, non destinés à la mesure et non réutilisables (annexe VIII). Même lorsque l'auto-certification s'applique, les fabricants doivent tout de même maintenir une documentation technique et une surveillance post-commercialisation, et les exigences UDI de l'UE renforcent les attentes en matière de traçabilité, ce qui soutient l'évolution du marché vers des profils de pression documentés et des registres d'utilisation prêts pour audit dans les milieux cliniques.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières (composés de caoutchouc, textiles synthétiques, plastiques et composants électroniques pour les unités de commande pneumatique), la transformation des composants et l'assemblage en manchons, tubulures et systèmes à console dotés de logiciels de régulation de la pression. Pour les systèmes pneumatiques, le statut de Classe I de la FDA au titre du 21 CFR 878.5910 réduit les contraintes préalables à la commercialisation par rapport aux classes de dispositifs à risque plus élevé, mais les fabricants continuent d'opérer selon des processus documentés qui garantissent la traçabilité des matériaux, le contrôle des lots et la performance constante des fonctions de régulation de pression et de sécurité.

La commercialisation s'appuie à la fois sur des ventes directes à de grands groupes hospitaliers et centres de traumatologie, souvent liées à des appels d'offres d'équipement d'investissement pour des consoles multicanaux, et sur des circuits de distributeurs qui élargissent la portée vers les hôpitaux plus petits et les centres de chirurgie ambulatoire. L'après-vente et la logistique inverse diffèrent selon le type de produit : les manchons stériles à usage unique circulent via un réapprovisionnement rapide de consommables aligné sur les politiques de contrôle des infections, tandis que les manchons réutilisables dépendent de flux de retraitement et, dans certains cas, de cycles de reconditionnement pouvant modifier le coût total de possession et les décisions d'achat. La sensibilité de la chaîne d'approvisionnement est plus élevée pour les consoles intelligentes qui dépendent d'une électronique spécialisée, faisant de la disponibilité des microprocesseurs et des composants de capteurs une contrainte concrète pour les plateformes avancées à rétroaction de pression.

Paysage concurrentiel

Le marché se situe à un niveau de concentration modéré. Stryker et Zimmer Biomet dominent le groupe de leaders, s'appuyant sur des acquisitions et un contrôle algorithmique de la pression pour se différencier. La SmartPump de Stryker intègre des capteurs EvenAIRe qui modulent le gonflage en quelques millisecondes, tandis que l'A.T.S. 5000 de Zimmer Biomet emploie la technologie de pression personnalisée qui individualise les réglages d'occlusion. Les deux entreprises proposent des tableaux de bord cloud qui transmettent des analyses d'utilisation aux équipes d'amélioration de la qualité.

L'expansion de capacité de 5 millions EUR d'ulrich medical en Allemagne illustre l'engagement des acteurs européens de taille moyenne envers les équipements spécialisés, permettant des délais de livraison plus rapides et une personnalisation localisée. Dans le segment des brassards jetables, Dynarex a lancé la gamme DynaSafety en 2024, apportant des matériaux texturés et non pinceurs au canal de réponse aux urgences. Delfi Medical fait progresser les brassards à usage unique avec des lignes de remplissage intégrées et des manchons de membres assortis, résolvant les erreurs de dimensionnement qui affectaient autrefois les patients à indice de masse corporelle élevé.

Des menaces disruptives se profilent avec les avancées en thrombectomie, tels que les dispositifs milli-spinner qui assurent des taux d'élimination des caillots de 90 %, pouvant potentiellement réduire la demande de garrots dans certaines chirurgies vasculaires. Pourtant, même dans ce cas, des opportunités de vente croisée émergent car les fournisseurs disposant de portefeuilles vasculaires peuvent positionner les garrots comme complémentaires pour les procédures de préservation des membres. L'interaction entre l'innovation, le risque de litiges et les normes d'approvisionnement régionales maintient une intensité concurrentielle élevée, façonnant les choix stratégiques sur le marché des garrots chirurgicaux.

Leaders du secteur des garrots chirurgicaux

Ulrich Medical

AneticAid Ltd

Zimmer Biomet

Hammarplast Medical AB

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Tourniquets Chirurgicaux

- Stryker

- Zimmer Biomet

- ulrich medical

- Hammarplast Medical

- Anetic Aid

- VBM Medizintechnik

- Delfi Medical Innovations

- Daesung Maref

- HemaClear (OHK Medical Devices Inc.)

- DESSILLIONS & DUTRILLAUX

- Riester

- SAM Medical

- Tactical Medical Solutions

- CAT Resources (C-A-T)

- Dynarex

- Medline Industries Ltd.

Lire l'Analyse des Entreprises du Marché des Tourniquets Chirurgicaux

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur la normalisation de la sécurité et l'automatisation qui réduisent la variabilité dans le choix des manchons et les décisions de pression de gonflage. En avril 2025, l'AORN a mis à jour ses recommandations cliniques pour la sécurité des garrots pneumatiques, renforçant l'évaluation préopératoire standardisée, le choix du manchon et la détermination sécurisée de la pression, ce qui soutient la demande pour des systèmes intégrant des protocoles dans les flux de travail et simplifiant la documentation pour les hôpitaux et centres de chirurgie ambulatoire gérant une exposition au contentieux.

L'espace technologique inexploité se manifeste dans le contrôle adaptatif piloté par capteurs, qui dépasse les réglages de pression statiques pour aller vers une occlusion personnalisée. Des plateformes commerciales telles que Stryker SmartPump et Delfi Medicals Personalized Tourniquet System illustrent cette évolution vers une pression minimale efficace avec détection continue, tandis qu'une étude évaluée par des pairs publiée en juin 2026 dans Frontiers in Medical Technology a décrit un garrot pneumatique automatisé évalué sur une plateforme de test adaptative, ayant obtenu un contrôle de l'hémorragie en moins d'une minute et traité le glissement du manchon grâce à une logique de commande. Ces preuves de concept, associées à l'adoption croissante des manchons à usage unique poussée par les mandats de contrôle des infections, maintiennent le développement de produits centré sur les logiciels intégrés de rétroaction de pression, les pistes d'audit et des conceptions plus faciles à utiliser là où persistent des lacunes en personnel et en formation LOP.

Développements Récents de l'Industrie sur le Marché des Tourniquets Chirurgicaux

- Juin 2026 : des chercheurs ont publié une étude dans Frontiers in Medical Technology décrivant un garrot pneumatique automatisé évalué à l'aide d'une plateforme de test adaptative, ayant obtenu un contrôle de l'hémorragie en moins d'une minute et intégrant une logique de commande pour traiter le glissement du manchon. Ces travaux renforcent l'orientation R&D vers un contrôle de pression semi-automatisé piloté par capteurs, réduisant la dépendance à la technique de l'opérateur. Ils soutiennent également l'évolution vers des conceptions pouvant être validées pour un déploiement plus rapide et une performance plus constante auprès d'utilisateurs cliniques variés.

- Avril 2025 : l'AORN a publié une recommandation mise à jour pour la sécurité des garrots pneumatiques, soulignant l'évaluation standardisée des patients, le choix du manchon et la détermination sécurisée de la pression de gonflage. Cette mise à jour renforce la demande hospitalière pour des consoles et manchons soutenant le respect des protocoles grâce à des fonctionnalités telles que la configuration guidée et la documentation de pression. Les fournisseurs qui alignent les flux de travail des dispositifs et les supports de formation sur les pratiques recommandées par l'AORN obtiennent des avantages d'achat dans des environnements périopératoires à gestion des risques.

- Janvier 2024 : ulrich medical a investi 5 millions d'EUR pour étendre sa capacité de production à Ulm, en Allemagne, ajoutant des capacités de fabrication pour son portefeuille chirurgical. Cet investissement a amélioré la résilience des délais pour l'approvisionnement européen et a signalé l'engagement continu des acteurs de taille moyenne envers les équipements chirurgicaux spécialisés. La capacité étendue soutient également un traitement plus rapide des appels d'offres hospitaliers où la fiabilité de la livraison et la continuité de service influencent les décisions d'achat.

Marché des Tourniquets Chirurgicaux Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché est défini comme la valeur mondiale des dispositifs utilisés pour restreindre temporairement le flux sanguin lors d'interventions sur les membres en salle d'opération ou en environnement procédural, où une pression contrôlée favorise un champ chirurgical plus clair et un flux de travail plus sûr.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les garrots élastiques de premiers secours, les pansements hémostatiques ni les garrots à usage vétérinaire.

Aperçu de la segmentation

- Par type de produit

- Systèmes de garrots pneumatiques

- Systèmes intelligents à contrôle de pression d'occlusion des membres

- Garrots élastiques à anneau en silicone

- Brassards jetables stériles

- Brassards réutilisables

- Accessoires

- Par application

- Chirurgie orthopédique des membres inférieurs

- Chirurgie orthopédique des membres supérieurs

- Stabilisation en traumatologie et sur le champ de bataille

- Autres spécialités chirurgicales

- Par utilisateur final

- Hôpitaux et centres de traumatologie

- Centres de chirurgie ambulatoire

- Unités médicales militaires et de défense

- Autres utilisateurs finaux (cliniques sportives, services médicaux d'urgence)

- Par technologie

- Consoles monocanal (1 brassard)

- Consoles multicanaux (2 à 4 brassards)

- Logiciels intégrés de rétroaction de pression

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de constituer la base factuelle relative aux volumes d'interventions, aux normes d'utilisation des dispositifs et aux attentes en matière de sécurité qui façonnent la demande. Nous nous sommes appuyés sur des sources publiques telles que les bases de données de la FDA américaine et ses communications de sécurité, les CDC américains pour le contexte des environnements d'intervention le cas échéant, et les statistiques sanitaires de l'OCDE pour trianguler les signaux d'activité hospitalière selon les pays.

Afin d'éviter un dimensionnement basé uniquement sur des hypothèses, nous avons également examiné le contexte clinique et pratique issu de revues à comité de lecture en orthopédie et chirurgie vasculaire, ainsi que les recommandations de soins périopératoires des associations professionnelles. Pour la structure du marché et le positionnement des fournisseurs, nous avons consulté les rapports annuels, les présentations aux investisseurs et une couverture de presse fiable, et complété le contexte financier à l'aide d'abonnements payants pour les données financières des entreprises et l'intelligence économique. Les bases de données de brevets ont également été examinées pour confirmer l'orientation des technologies et composants des dispositifs. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la fréquence d'utilisation des garrots selon le type d'intervention, la manière dont les décisions d'achat sont gérées dans les hôpitaux et centres ambulatoires, et la façon dont les prix varient selon la configuration du système, le type de manchon et le mix d'accessoires. Nous avons mené des entretiens avec un ensemble équilibré de fabricants, distributeurs et parties prenantes cliniques dans les principales régions, afin de combler les lacunes de la recherche documentaire et de vérifier les hypothèses clés avant de finaliser le modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 17 % | APAC : 43 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 44 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande qui relie les volumes de chirurgie des membres et les taux d'adoption des garrots selon le cadre de soins, puis convertit cela en consommation de systèmes et de manchons à l'aide des cycles de remplacement et de l'utilisation type de manchons par système. Lorsque les données publiques sont plus limitées, les hypothèses sont clairement explicitées puis testées à l'aide des retours primaires.

Pour garantir des totaux réalistes, les résultats sont corroborés par des vérifications ascendantes sélectives, telles que des points de contrôle des revenus des fournisseurs, des prix de vente moyens échantillonnés par catégorie de produit, et des discussions de canal sur la répartition entre systèmes réutilisables et manchons à usage unique. Les principales données d'entrée du modèle incluent le nombre d'interventions orthopédiques et traumatologiques, les tendances d'utilisation des centres de chirurgie ambulatoire, la base installée et la durée de vie des systèmes réutilisables, la fréquence de remplacement des manchons et accessoires, ainsi que les fourchettes de prix observées par région après normalisation des devises. Pour les prévisions, une analyse de scénarios est utilisée autour de la croissance des interventions et de l'adoption, et le cas central est ajusté à l'aide d'un consensus d'experts sur l'évolution probable des protocoles de sécurité et du mix de dispositifs au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que la croissance des interventions, les schémas d'achat hospitaliers et les fourchettes de prix observées, afin que les chiffres finaux ne dépendent pas d'un seul indicateur. Tout changement marqué par région ou catégorie de produit est examiné, puis revérifié par des appels de suivi lorsque l'écart ne peut être expliqué par des évolutions connues.

Avant validation finale, le modèle et les hypothèses font l'objet de révisions par les analystes en plusieurs étapes, avec une attention particulière portée à la cohérence des unités, au calendrier des devises et à la continuité d'une année sur l'autre. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lors d'événements importants, tels que des actions réglementaires majeures, des fluctuations de prix significatives ou des évolutions technologiques notables. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des garrots chirurgicaux selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les garrots chirurgicaux peuvent sembler très éloignées même lorsque tout le monde fait référence au même besoin clinique, car l'ensemble de produits comptabilisés et le calendrier de l'année de référence diffèrent souvent. La délimitation du périmètre modifie également le fait que les systèmes réutilisables soient traités séparément de la demande récurrente de manchons et d'accessoires, et que l'évolution du prix de vente moyen soit supposée uniforme selon les régions.

Le tableau reflète cette variation dans les limites du périmètre et l'alignement des années, et dans le modèle de Mordor Intelligence, le total se limite aux systèmes de garrots chirurgicaux ainsi qu'aux manchons dédiés et accessoires essentiels utilisés pour la chirurgie des membres et la stabilisation traumatologique, à l'exclusion des bandes élastiques de premiers secours et de l'usage vétérinaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 617,07 millions USD (2026) | |

| Éditeur mondial A | 933,20 millions USD (2026) | Utilise une définition plus large pouvant inclure des catégories de garrots adjacentes et un panier de consommables récurrents plus étendu, ce qui augmente le total 2026 même si les volumes d'interventions sont similaires. |

| Éditeur mondial B | 593,07 millions USD (2026) | Applique une découpe de produits et d'utilisateurs finaux plus restreinte, et a tendance à s'appuyer sur une progression conservatrice du prix de vente moyen dans les premières années de prévision, ce qui maintient la valeur de 2026 plus basse. |

Dans l'ensemble, la comparaison indique que les principaux facteurs sont ce qui est comptabilisé comme ensemble de produits de garrots chirurgicaux et la manière dont le comportement de prix et de remplacement est converti en revenus annuels. En maintenant les données d'entrée liées à une activité d'intervention observable et à des hypothèses d'utilisation reproductibles, nous pouvons expliquer le total par des étapes claires et faciliter les mises à jour lorsque de nouveaux signaux apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des garrots chirurgicaux ?

Le marché des garrots chirurgicaux s'élève à 617,07 millions USD en 2026, avec une prévision d'atteindre 883,63 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les brassards stériles jetables mènent la croissance avec un TCAC de 8,51 % jusqu'en 2031, portés par les exigences de contrôle des infections et les mandats d'usage unique.

Pourquoi les systèmes à pression d'occlusion des membres sont-ils importants ?

Les systèmes à pression d'occlusion des membres individualisent la pression de gonflage, abaissant les pressions moyennes à 152 mmHg et réduisant les réclamations pour lésions nerveuses, ce qui diminue la responsabilité des hôpitaux et améliore les résultats pour les patients.

Quelle région enregistrera la plus forte nouvelle demande ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,43 % grâce aux programmes d'expansion hospitalière à grande échelle et aux flux de tourisme médical, notamment en Inde et dans les marchés de l'ASEAN.

Comment les risques juridiques influencent-ils les achats d'équipements ?

L'augmentation des litiges liés aux lésions nerveuses oblige les hôpitaux à acquérir des consoles dotées d'une rétroaction de pression automatisée et d'un enregistrement complet des données, déplaçant la demande vers les technologies de garrots intelligents.

Dernière mise à jour de la page le: