Tamanho e Participação do Mercado de Torniquetes Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

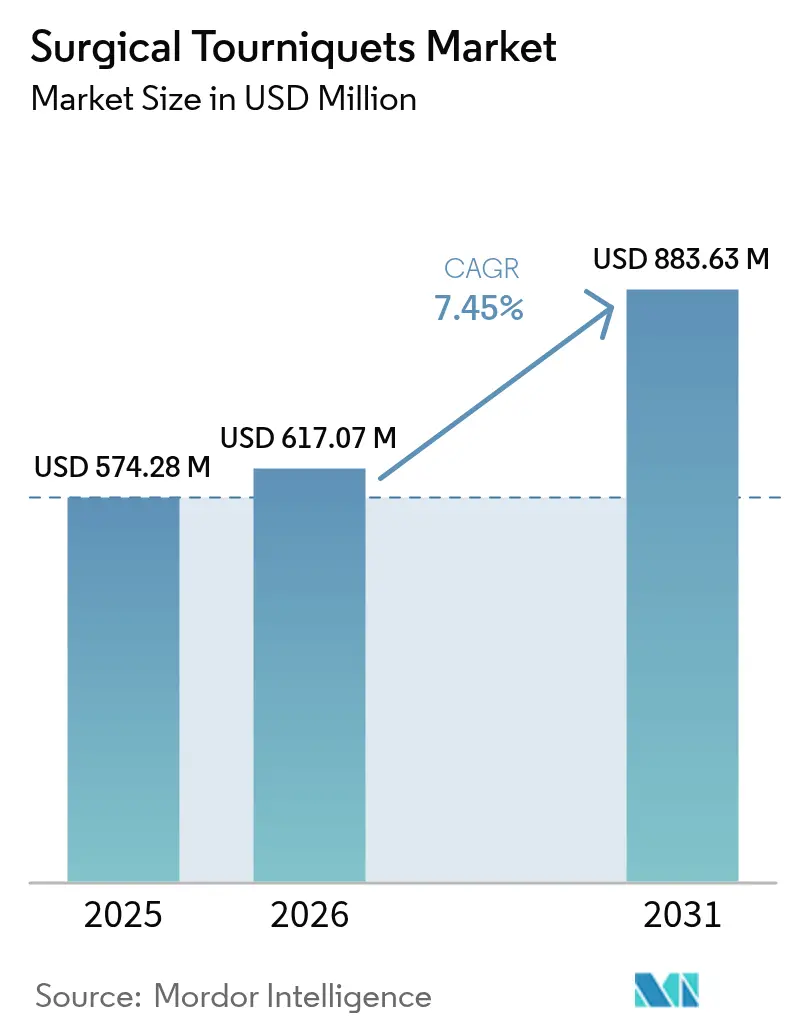

| Tamanho do Mercado (2026) | 617.07 Milhões de dólares |

| Tamanho do Mercado (2031) | 883.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

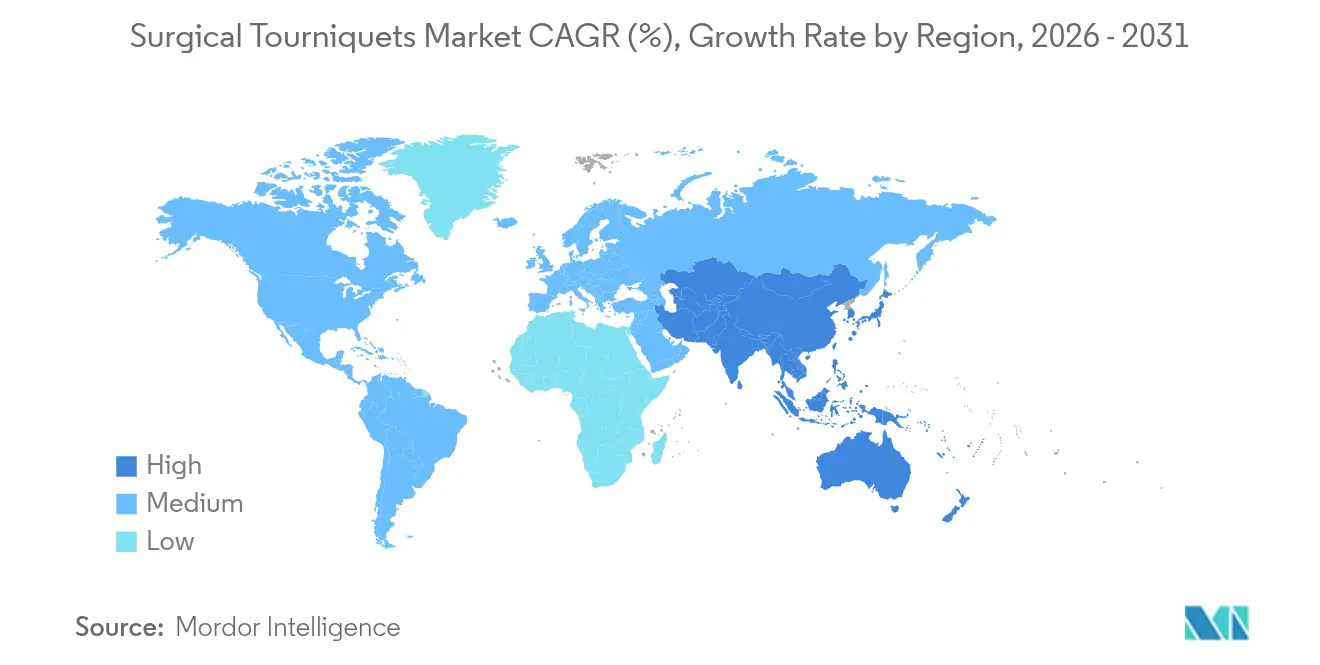

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torniquetes Cirúrgicos por Mordor Intelligence

O tamanho do mercado de torniquetes cirúrgicos foi avaliado em USD 574,28 milhões em 2025 e estima-se que cresça de USD 617,07 milhões em 2026 para atingir USD 883,63 milhões até 2031, a um CAGR de 7,45% durante o período de previsão (2026-2031). O impulso decorre de três forças convergentes: o aumento de casos de trauma relacionados a acidentes de trânsito, a modernização contínua dos corpos médicos militares e a rápida adoção da tecnologia de pressão de oclusão de membro (LOP) que reduz a incidência de lesões nervosas durante cirurgias. Os serviços médicos de emergência agora integram o uso de torniquetes em protocolos pré-hospitalares após dados de conflitos comprovarem uma taxa de sucesso de 57,1% em cenários de combate. A penetração de mercado também se beneficia de mandatos de controle de infecção que aumentam a demanda por manguitos descartáveis e de sistemas baseados em console que automatizam o ajuste de pressão, reduzindo a exposição a litígios para hospitais e centros de cirurgia ambulatorial.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas pneumáticos retiveram 53,88% da participação do mercado de torniquetes cirúrgicos em 2025, enquanto os manguitos estéreis descartáveis avançam a um CAGR de 8,51% até 2031.

- Por aplicação, a cirurgia ortopédica de membro inferior deteve 62,24% do tamanho do mercado de torniquetes cirúrgicos em 2025; a estabilização em trauma e campo de batalha tem previsão de expansão a um CAGR de 9,01% até 2031.

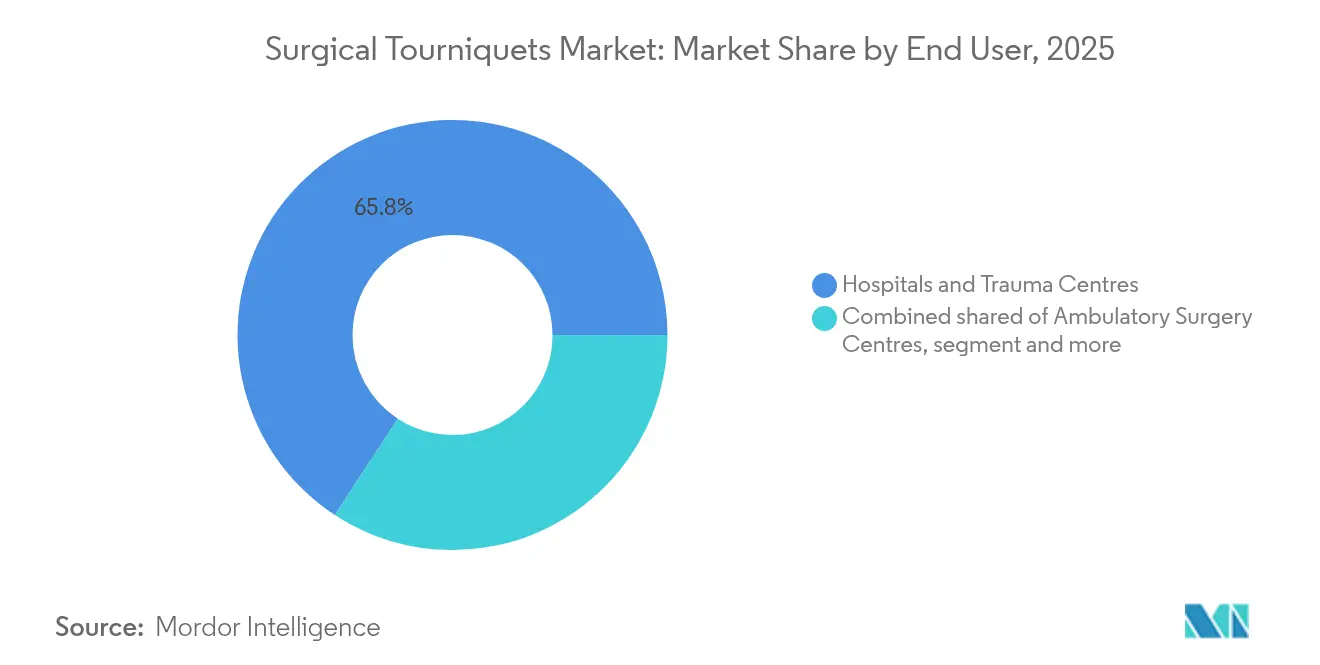

- Por usuário final, hospitais e centros de trauma responderam por 65,78% da participação de receita em 2025, enquanto as unidades médicas militares estão projetadas para um CAGR de 8,89% até 2031.

- Por tecnologia, os consoles multicanal comandaram 46,30% da receita em 2025; o software integrado de retroalimentação de pressão está projetado para crescer a um CAGR de 9,26% até 2031.

- Por geografia, a América do Norte liderou com 47,05% de participação de receita em 2025, porém a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 9,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Torniquetes Cirúrgicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de cirurgias de trauma e acidentes de trânsito | +1.8% | Global, com concentração em mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento nos volumes eletivos de ortopedia e substituição articular | +2.1% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de hospitais e centros de cirurgia ambulatorial em economias emergentes | +1.5% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Adoção de sistemas de torniquete inteligentes com LOP para reduzir lesões nervosas | +1.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda militar por torniquetes de campo compactos | +0.7% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança para protocolos de artroplastia ambulatorial com preservação de sangue | +0.3% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Cirurgias de Trauma e Acidentes de Trânsito

Dados de baixas militares, notadamente do conflito Rússia-Ucrânia, validaram a eficácia dos torniquetes e impulsionaram a adoção civil pelos serviços médicos de emergência. Estudos de campo mostram tempos de aplicação de torniquetes em eventos de múltiplas vítimas inferiores a dois minutos, uma capacidade cada vez mais incorporada nos currículos de paramédicos em todo o mundo.[1]Conselho Editorial do SJTREM, "Implantação rápida de torniquetes em eventos de múltiplas vítimas," sjtrem.biomedcentral.com O Torniquete de Aplicação em Combate alcança consistentemente oclusão arterial superior quando aplicado sobre roupas, uma vantagem crítica para socorristas que usam equipamentos de proteção. A adoção civil é acelerada por meio de campanhas STOP THE BLEED, e agências de serviços médicos de emergência do condado no Texas implantaram dispositivos juncionais aórticos abdominais em 2025 para controle de hemorragia não compressível.[2]Equipe da EMS1, "Serviços médicos de emergência do Texas adotam torniquetes juncionais aórticos abdominais," ems1.com Evidências em 4.095 casos de trauma civil mostram uma redução de 52% na mortalidade sem maior risco de amputação quando torniquetes são usados no pré-hospitalar. Esse impulso intersetorial amplia o mercado de torniquetes cirúrgicos para além das salas de operação, alcançando o atendimento pré-hospitalar.

Crescimento nos Volumes Eletivos de Ortopedia e Substituição Articular

Redes de hospitais privados somente na Índia estão adicionando até 2.500 leitos no exercício fiscal de 2025, com crescimento de receita de 11-12% que eleva os volumes de casos de substituição articular. A demografia do envelhecimento e a cobertura de seguros mais ampla sustentam volumes de procedimentos mais elevados, enquanto o turismo médico agora contribui com 10-12% das receitas brutas dos hospitais em toda a Ásia-Pacífico. Dados de estudos revelam que o uso de torniquetes na artroplastia total do joelho reduz a perda de sangue intraoperatória, mas aumenta ligeiramente os hematomas pós-operatórios.[3]Editores do BMC Musculoskeletal Disorders, "Resultados do torniquete na artroplastia total do joelho," bmcmusculoskeletdisord.biomedcentral.comConsequentemente, os cirurgiões gravitam em direção a consoles de retroalimentação de pressão que calibram a insuflação para leituras de LOP, mitigando complicações relacionadas a tecidos. Designs de anel de silicone também ganham preferência porque ampliam os campos cirúrgicos, um benefício em cirurgias bilaterais do joelho.

Expansão da Capacidade de Hospitais e Centros de Cirurgia Ambulatorial em Mercados Emergentes

As principais redes indianas — Apollo, Max Healthcare e Aster DM Healthcare — planejam coletivamente 17.800 novos leitos, sustentados por USD 1,75 bilhão em investimentos de capital anunciados. Os reguladores da ASEAN adotaram uma diretiva unificada de dispositivos médicos que acelera o registro e amplia o mercado endereçável total para fornecedores de torniquetes. À medida que os departamentos de compras migram para pacotes integrados de sala de operação, consoles com torniquetes integrados, aspiração e sistemas de gestão de fluidos tornam-se normas de aquisição. Treinamento e suporte pós-venda agora pesam muito na pontuação de licitações, favorecendo fornecedores com centros de serviço regionais. Essas condições aceleram o mercado de torniquetes cirúrgicos em economias emergentes.

Adoção de Sistemas de Torniquete Inteligentes com LOP para Reduzir Lesões Nervosas

Ensaios revisados por pares mostram que protocolos calibrados por LOP reduzem a pressão média de insuflação para 152 mmHg sem alterar a qualidade do campo cirúrgico. O SmartPump da Stryker utiliza sensores EvenAIRe para ajuste contínuo, enquanto o A.T.S. 5000 da Zimmer Biomet adapta algoritmicamente a pressão à circunferência do membro. Hospitais que adotam esses sistemas relatam menos reclamações por lesões nervosas, reduzindo os prêmios de responsabilidade civil. O registro de dados em tempo real também satisfaz os padrões médico-legais emergentes que exigem perfis de pressão documentados para cada caso de torniquete. Como resultado, os consoles inteligentes transitam de nicho premium para requisito padrão, reforçando o crescimento no mercado de torniquetes cirúrgicos.

Análise de Impacto das Restrições do Mercado de Torniquetes Cirúrgicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de litígio por danos nervosos e teciduais | -1.4% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Escassez de pessoal treinado em gestão otimizada de pressão | -0.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Tendência para artroscopia e técnicas de artroplastia total do joelho sem torniquete | -1.1% | América do Norte e Europa como núcleo, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Aumento de custos decorrente de regulamentações de uso único e reprocessamento | -0.9% | Global, com foco regulatório em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Litígio por Danos Nervosos e Teciduais

Metanálises mostram que o uso de torniquete durante a reconstrução do ligamento cruzado anterior eleva a drenagem pós-operatória em 100 ml e aumenta a dor de curto prazo, aguçando os argumentos dos demandantes em processos por negligência médica. A eficiência do ciclo cardíaco cai acentuadamente durante a insuflação sob anestesia geral, adicionando fatores de risco perioperatórios. As seguradoras agora estão precificando os prêmios em relação às taxas de adoção hospitalar de consoles de retroalimentação de pressão. Precedentes legais obrigam cada vez mais as instalações a registrar a duração da pressão, impulsionando a aquisição de dispositivos com trilhas de auditoria automatizadas. Fornecedores que incluem garantias estendidas e cláusulas de indenização ganham vantagem à medida que os hospitais gerenciam a responsabilidade no mercado de torniquetes cirúrgicos.

Escassez de Pessoal Treinado em Gestão Otimizada de Pressão

Hospitais em rápido crescimento frequentemente carecem de tecnólogos perioperatórios certificados, levando ao uso padrão de configurações fixas de 250-300 mmHg que aumentam o risco de complicações. Consoles avançados incluem predefinições específicas para cada membro, mas funcionários não familiarizados com os cálculos de LOP subutilizam esses recursos. Programas de educação continuada enfrentam restrições de tempo e orçamento, especialmente na Ásia-Pacífico, onde a expansão de leitos supera o desenvolvimento da força de trabalho. Fabricantes que oferecem módulos de e-learning e workshops presenciais relatam maior retenção de clientes. Por outro lado, instalações que adiam o treinamento apresentam taxas elevadas de lesões nervosas, o que mina a confiança e retarda a conversão para consoles de torniquete de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Torniquetes Cirúrgicos

Por Tipo de Produto:

Sistemas Pneumáticos Dominam Apesar da Inovação em DescartáveisOs dispositivos pneumáticos controlaram 53,88% do mercado de torniquetes cirúrgicos em 2025 devido ao controle confiável de insuflação e à preferência estabelecida dos cirurgiões. Os manguitos estéreis descartáveis, no entanto, estão crescendo a um CAGR de 8,51% à medida que as diretrizes de controle de infecção impulsionam as salas de operação em direção a suprimentos de uso único. Os manguitos reutilizáveis agora enfrentam auditorias de desempenho que rastreiam eventos de contaminação cruzada, amplificando a mudança.

Hospitais que migraram para manguitos de uso único durante os mandatos de conservação da pandemia relatam 27% de redução no custo de mão de obra de esterilização. Simultaneamente, manguitos inteligentes incorporados com RFID facilitam o emparelhamento automático com bombas inteligentes, garantindo que os registros de precisão de pressão correspondam a pacientes individuais. Inovações em drapes impermeáveis reduzem ainda mais as queimaduras de pele na artroscopia do joelho, melhorando a satisfação do paciente e acelerando a adoção.

Por Aplicação:

Procedimentos de Membro Inferior Lideram Enquanto Aplicações de Trauma AceleramA cirurgia ortopédica de membro inferior respondeu por 62,24% do tamanho do mercado de torniquetes cirúrgicos em 2025, sustentada pelo crescimento contínuo em substituições de joelho e quadril. No entanto, o atendimento a traumas e em campo de batalha registra o maior CAGR de 9,01%, graças a novos kits de campo militares e protocolos de serviços médicos de emergência que estipulam o uso de torniquetes dentro de dois minutos de hemorragia em extremidades.

A pesquisa em baixas de combate impulsionou melhorias de design, como dispositivos juncionais abdominais para sangramento pélvico, ampliando o escopo de indicações. Concomitantemente, a demanda em membros superiores permanece estável por meio de reconstruções de punho e procedimentos de retalho microvascular, enquanto cirurgiões plásticos adotam sistemas de anel de silicone para ampliar a visibilidade da incisão sem aumentar a pressão.

Por Usuário Final:

Dominância Hospitalar Desafiada pela Expansão MilitarHospitais e centros de trauma representaram 65,78% da participação de receita em 2025 como compradores em volume de consoles multicanal e software em conformidade com auditorias. As unidades médicas militares e de defesa, no entanto, estão projetadas para superar todas as demais com um CAGR de 8,89% devido aos orçamentos de modernização da defesa e à comprovada taxa de sucesso em combate de 57,1% dos torniquetes.

Os compradores de defesa priorizam kits robustos e leves, implantáveis em condições climáticas extremas. Enquanto isso, os centros de cirurgia ambulatorial investem em consoles combinados com inteligência artificial de estimativa de perda de sangue para apoiar modelos de alta no mesmo dia. Clínicas esportivas e equipes de medicina expedicionária criam um mercado de cauda para kits compactos de torniquete em bolsa de cinto.

Por Tecnologia:

Sistemas Multicanal Prevalecem com o Avanço da Integração InteligenteOs consoles multicanal retiveram 46,30% do valor em 2025 por gerenciarem múltiplos membros em reconstruções ortopédicas complexas. Os módulos inteligentes de retroalimentação de pressão estão projetados para registrar um CAGR de 9,26%, impulsionados por evidências de que algoritmos baseados em LOP garantem campos exsangues em 90% dos casos com pressões mais baixas, ao mesmo tempo que reduzem a incidência de lesões nervosas.

Os consoles híbridos agora integram conectividade em nuvem para análises em tempo real, permitindo que engenheiros biomédicos monitorem a integridade do vedante e programem manutenção preventiva remotamente. O setor de sistemas de torniquetes migra assim de propostas centradas em hardware para modelos de serviço ricos em dados que se alinham com os roteiros de estratégia digital dos hospitais.

Análise Geográfica

Mercado de Torniquetes Cirúrgicos na América do Norte

A participação de 47,05% da América do Norte em 2025 baseia-se em sistemas avançados de trauma, aquisições para defesa e vias de aprovação antecipada, como as revisões aceleradas FDA 510(k), mas também registra uma incipiente mudança em direção a protocolos sem torniquete em determinados centros ortopédicos. As vendas regionais tendem, portanto, para consoles com curvas de pressão adaptativas que tranquilizam cirurgiões receosos de litígios. A adoção de torniquetes juncionais pelo serviço de emergência médica (EMS) do condado do Texas para sangramentos não compressíveis evidencia o crescimento contínuo em nichos pré-hospitalares. A consolidação corporativa, ilustrada pela aquisição da Inari Medical pela Stryker por 4,9 bilhões de USD, amplia a abrangência competitiva para a trombectomia — uma adjacência lógica às tecnologias de controle de sangramento.

Mercado de Torniquetes Cirúrgicos na APAC

A Ásia-Pacífico registra o maior CAGR, de 9,43%, impulsionado por programas de expansão de leitos hospitalares no valor de 1,75 bilhão de USD em redes hospitalares indianas e pela harmonização regulatória que facilita as aprovações de dispositivos em toda a ASEAN. Os fluxos de turismo médico fortalecem os volumes de procedimentos, enquanto iniciativas governamentais como vistos médicos eletrônicos para 167 países ampliam ainda mais o acesso. A fabricação doméstica intensifica a concorrência de preços; o programa Make-in-India incentiva o fornecimento local, pressionando as multinacionais a estabelecer joint ventures ou a arriscar a erosão de participação de mercado.

Mercado de Torniquetes Cirúrgicos na EMEA e América do Sul

A Europa mantém uma adoção estável sob regulamentações coesas de dispositivos médicos e crescente preferência por consoles LOP premium. A ulrich medical destinou 5 milhões de EUR em 2024 para ampliar a produção, reportando um aumento de receita de 12%, atingindo 150 milhões de EUR — evidência de que players de médio porte podem prosperar em nichos especializados. O Oriente Médio e a África canalizam receitas petrolíferas para a modernização de centros de trauma, e os grupos de hospitais privados da América do Sul introduzem cautelosamente consoles inteligentes, embora a volatilidade macroeconômica permaneça um obstáculo. Em conjunto, essas dinâmicas distribuem bolsões de crescimento que os fornecedores devem navegar com estratégias de canal ágeis para conquistar participação no mercado de torniquetes cirúrgicos.

Panorama regulatório

A regulamentação dos torniquetes cirúrgicos está ancorada em estruturas regulatórias de dispositivos médicos que diferenciam consoles/manguitos pneumáticos e torniquetes manuais de extremidades por finalidade de uso, esterilidade e alegações de medição. Nos Estados Unidos, os torniquetes pneumáticos são classificados pela FDA sob a norma 21 CFR 878.5910 como Classe I (controles gerais) e geralmente estão isentos da notificação pré-comercialização 510(k), o que desloca a ênfase para controles essenciais, como registro de estabelecimento e listagem de dispositivos, rotulagem e requisitos de sistema de qualidade.

Na Europa, o Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745) rege a classificação e a avaliação de conformidade, com os torniquetes manuais de extremidades geralmente se enquadrando nas vias da Classe I quando não são estéreis, não realizam medições e não são reutilizáveis (Anexo VIII). Mesmo quando se aplica a autocertificação, os fabricantes ainda precisam manter documentação técnica e vigilância pós-comercialização, e os requisitos de UDI da UE reforçam as expectativas de rastreabilidade que sustentam a mudança do mercado em direção a perfis de pressão documentados e registros de uso prontos para auditoria em ambientes clínicos.

Análise da cadeia de valor

A cadeia de valor abrange matérias-primas (compostos de borracha, tecidos sintéticos, plásticos e componentes eletrônicos para unidades de controle pneumático), processamento de componentes e montagem em manguitos, tubulações e sistemas baseados em console com software de controle de pressão. Para sistemas pneumáticos, o status de Classe I da FDA sob a norma 21 CFR 878.5910 reduz o atrito na pré-comercialização em comparação com classes de dispositivos de maior risco, mas os fabricantes ainda operam sob processos documentados que sustentam a rastreabilidade de materiais, controles de lote e desempenho consistente dos recursos de regulação de pressão e segurança.

A comercialização ocorre por meio de uma combinação de vendas diretas a grandes grupos hospitalares e centros de trauma, muitas vezes vinculadas a licitações de equipamentos de capital para consoles multicanal, e canais de distribuidores que ampliam o alcance a hospitais menores e centros de cirurgia ambulatorial. O mercado de reposição e a logística reversa diferem por tipo de produto: manguitos estéreis de uso único circulam por meio de reabastecimento de consumíveis de alta velocidade alinhado às políticas de controle de infecção, enquanto os manguitos reutilizáveis dependem de fluxos de trabalho de reprocessamento e, em alguns casos, de ciclos de recondicionamento que podem alterar o custo total de propriedade e as decisões de compra. A sensibilidade da cadeia de suprimentos é maior para consoles inteligentes que dependem de componentes eletrônicos especializados, tornando a disponibilidade de microprocessadores e componentes de sensores uma restrição prática para plataformas avançadas de feedback de pressão.

Cenário Competitivo

O mercado situa-se em um nível de concentração moderado. Stryker e Zimmer Biomet lideram o grupo de líderes, aproveitando aquisições e controle algorítmico de pressão para se diferenciar. O SmartPump da Stryker incorpora sensores EvenAIRe que modulam a insuflação em milissegundos, enquanto o A.T.S. 5000 da Zimmer Biomet emprega a Tecnologia de Pressão Personalizada que individualiza as configurações de oclusão. Ambas as empresas agrupam painéis em nuvem que alimentam análises de uso de volta às equipes de melhoria da qualidade.

A expansão de capacidade de EUR 5 milhões da Ulrich medical na Alemanha exemplifica o compromisso europeu de médio porte com equipamentos especializados, permitindo prazos de entrega mais rápidos e personalização localizada. No segmento de manguitos descartáveis, a Dynarex introduziu a linha DynaSafety em 2024, trazendo materiais texturizados e sem pinçamento para o canal de resposta a emergências. A Delfi Medical avança com manguitos de uso único com linhas de preenchimento integradas e mangas de membro correspondentes, resolvendo erros de dimensionamento que antes afetavam pacientes com alto índice de massa corporal.

Ameaças disruptivas surgem dos avanços em trombectomia, como dispositivos milli-spinner que garantem taxas de remoção de coágulos de 90%, potencialmente reduzindo a demanda por torniquetes em determinadas cirurgias vasculares. Ainda assim, mesmo aqui surgem oportunidades de venda cruzada, pois fornecedores com portfólios vasculares podem posicionar torniquetes como complementares para procedimentos de preservação de membros. A interação de inovação, risco de litígio e normas de aquisição regionais mantém a intensidade competitiva elevada, moldando as escolhas estratégicas no mercado de torniquetes cirúrgicos.

Líderes do Setor de Torniquetes Cirúrgicos

Ulrich Medical

AneticAid Ltd

Zimmer Biomet

Hammarplast Medical AB

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Torniquetes Cirúrgicos

- Stryker

- Zimmer Biomet

- ulrich medical

- Hammarplast Medical

- Anetic Aid

- VBM Medizintechnik

- Delfi Medical Innovations

- Daesung Maref

- HemaClear (OHK Medical Devices Inc.)

- DESSILLIONS & DUTRILLAUX

- Riester

- SAM Medical

- Tactical Medical Solutions

- CAT Resources (C-A-T)

- Dynarex

- Medline Industries Ltd.

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram na padronização de segurança e na automação que reduzem a variabilidade nas decisões de seleção de manguitos e pressão de insuflação. Em abril de 2025, a AORN atualizou as diretrizes clínicas para a segurança de torniquetes pneumáticos, reforçando a avaliação pré-operatória padronizada, a seleção de manguitos e a determinação segura de pressão, o que sustenta a demanda por sistemas que incorporam protocolos aos fluxos de trabalho e simplificam a documentação para hospitais e centros de cirurgia ambulatorial que gerenciam a exposição a litígios.

O espaço em branco tecnológico é visível no controle adaptativo baseado em sensores, que vai além das configurações de pressão estáticas em direção à oclusão personalizada. Plataformas comerciais como o Stryker SmartPump e o Delfi Medicals Personalized Tourniquet System ilustram a direção da tendência em direção à pressão mínima eficaz com detecção contínua, enquanto um trabalho revisado por pares publicado em junho de 2026 na Frontiers in Medical Technology descreveu um torniquete pneumático automatizado avaliado em uma plataforma de testes adaptativa que alcançou controle de hemorragia em menos de um minuto e resolveu o deslizamento do manguito por meio de lógica de controle. Esses pontos de comprovação, juntamente com a crescente adoção de manguitos de uso único impulsionada por mandatos de controle de infecção, mantêm o desenvolvimento de produtos focado em software integrado de feedback de pressão, trilhas de auditoria e designs mais fáceis de usar, em áreas onde persistem lacunas de pessoal e treinamento em LOP.

Desenvolvimento Recente do Setor no Mercado de Torniquetes Cirúrgicos

- Junho de 2026: pesquisadores publicaram um estudo na Frontiers in Medical Technology descrevendo um torniquete pneumático automatizado avaliado usando uma plataforma de testes adaptativa que alcançou controle de hemorragia em menos de um minuto e incorporou lógica de controle para resolver o deslizamento do manguito. O trabalho reforça o foco de P&D em controle de pressão semiautomatizado e baseado em sensores, que reduz a dependência da técnica do operador. Também sustenta a mudança para designs que podem ser validados para implantação mais rápida e desempenho mais consistente entre diferentes usuários clínicos.

- Abril de 2025: a AORN divulgou uma diretriz atualizada para a segurança de torniquetes pneumáticos, enfatizando a avaliação padronizada do paciente, a seleção de manguitos e a determinação segura da pressão de insuflação. A atualização fortalece a demanda hospitalar por consoles e manguitos que sustentam a adesão a protocolos por meio de recursos como configuração guiada e documentação de pressão. Fornecedores que alinham os fluxos de trabalho dos dispositivos e materiais de treinamento às práticas alinhadas à AORN obtêm vantagens de aquisição em ambientes perioperatórios com gestão de risco.

- Janeiro de 2024: a ulrich medical investiu 5 milhões de euros para expandir a capacidade de produção em Ulm, na Alemanha, adicionando capacidade de fabricação para seu portfólio cirúrgico. O investimento melhorou a resiliência do prazo de entrega para o fornecimento europeu e sinalizou o compromisso contínuo de players de médio porte com equipamentos cirúrgicos especializados. A capacidade expandida também sustenta um atendimento mais rápido para licitações hospitalares em que a confiabilidade de entrega e a continuidade de serviço influenciam as decisões de compra.

Mercado de Torniquetes Cirúrgicos Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado é definido como o valor global de dispositivos usados para restringir temporariamente o fluxo sanguíneo durante procedimentos em membros em um ambiente de sala de cirurgia ou de procedimentos, onde a pressão controlada favorece um campo cirúrgico mais claro e um fluxo de trabalho mais seguro.

Exclusões de escopo: este dimensionamento não inclui torniquetes elásticos de primeiros socorros, curativos hemostáticos ou torniquetes de uso veterinário.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas de Torniquete Pneumático

- Sistemas Inteligentes Controlados por LOP

- Torniquetes Elásticos de Anel de Silicone

- Manguitos Descartáveis e Estéreis

- Manguitos Reutilizáveis

- Acessórios

- Por Aplicação

- Cirurgia Ortopédica de Membro Inferior

- Cirurgia Ortopédica de Membro Superior

- Estabilização em Trauma e Campo de Batalha

- Outras Especialidades Cirúrgicas

- Por Usuário Final

- Hospitais e Centros de Trauma

- Centros de Cirurgia Ambulatorial

- Unidades Médicas Militares e de Defesa

- Outros Usuários Finais (Clínicas Esportivas, Serviços Médicos de Emergência)

- Por Tecnologia

- Consoles de Canal Único (1 Manguito)

- Consoles Multicanal (2-4 Manguitos)

- Software Integrado de Retroalimentação de Pressão

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para reunir a base factual em torno dos volumes de procedimentos, normas de uso de dispositivos e expectativas de segurança que moldam a demanda. Utilizamos fontes públicas como os bancos de dados da FDA dos EUA e comunicações de segurança da FDA, o CDC dos EUA quando relevante para o contexto do ambiente de procedimento, e estatísticas de saúde da OCDE para triangular sinais de atividade hospitalar entre países.

Para evitar dimensionamento baseado apenas em suposições, também revisamos o contexto clínico e de prática em periódicos revisados por pares de cirurgia ortopédica e vascular, juntamente com orientações de cuidados perioperatórios de associações profissionais. Para a estrutura de mercado e o mapeamento de fornecedores, verificamos relatórios anuais, apresentações a investidores e coberturas de imprensa confiáveis, e complementamos o contexto financeiro usando assinaturas pagas para dados financeiros de empresas e inteligência de notícias. Bancos de dados de patentes também foram revisados para confirmar a direção da tecnologia e dos componentes dos dispositivos. Esta lista não é exaustiva, e muitas outras fontes públicas foram consultadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar a frequência de uso de torniquetes por tipo de procedimento, como as decisões de compra são conduzidas em hospitais e centros ambulatoriais, e como os preços variam com base na configuração do sistema, tipo de manguito e combinação de acessórios. Realizamos entrevistas com um conjunto equilibrado de fabricantes, distribuidores e partes interessadas clínicas nas principais regiões, para que as lacunas da pesquisa documental pudessem ser fechadas e as principais suposições verificadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos C-level: 17% | APAC: 43% |

| Nível médio: 48% | Líderes funcionais/de unidade: 39% | EMEA: 32% |

| Players menores: 21% | Gerentes: 44% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com a construção de um pool de demanda de cima para baixo que vincula os volumes de cirurgias em membros e as taxas de adoção de torniquetes por ambiente de atendimento, e depois converte isso em consumo de sistemas e manguitos usando ciclos de substituição e o uso típico de manguitos por sistema. Onde os dados públicos são mais escassos, as suposições são mantidas explícitas e depois testadas sob pressão por meio de feedback primário.

Para manter os totais realistas, os resultados são corroborados com verificações seletivas de baixo para cima, como pontos de verificação de receita de fornecedores, preços médios de venda amostrados por classe de produto, e discussões com canais sobre a divisão entre sistemas reutilizáveis e manguitos de uso único. As principais entradas do modelo incluem contagens de procedimentos ortopédicos e de trauma, tendências de utilização de centros de cirurgia ambulatorial, base instalada de sistemas reutilizáveis e vida útil de serviço, frequência de substituição de manguitos e acessórios, e faixas de preço observadas por região após normalização cambial. Para previsão, análise de cenários é usada em torno do crescimento de procedimentos e adoção, e o caso central é ajustado usando consenso de especialistas sobre como os protocolos de segurança e o mix de dispositivos provavelmente evoluirão nos próximos anos.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, como crescimento de procedimentos, padrões de aquisição hospitalar e faixas de preços observadas, para que os números finais não sejam determinados por um único indicador. Quaisquer mudanças acentuadas por região ou classe de produto são revisadas e, em seguida, verificadas novamente com chamadas de acompanhamento quando a variância não pode ser explicada por mudanças conhecidas.

Antes da aprovação final, o modelo e as suposições passam por revisões de analistas em várias etapas, com atenção à consistência de unidades, ao momento cambial e à continuidade de ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como ações regulatórias importantes, oscilações significativas de preços ou mudanças tecnológicas notáveis. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Torniquetes Cirúrgicos da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para torniquetes cirúrgicos podem parecer muito distantes, mesmo quando todos se referem à mesma necessidade clínica, porque o conjunto de produtos contabilizado e o momento do ano-base frequentemente diferem. A divisão no escopo também altera se os sistemas reutilizáveis são tratados separadamente da demanda recorrente de manguitos e acessórios, e se o movimento do ASP é assumido de forma uniforme entre regiões.

A tabela reflete essa variação nos limites de escopo e no alinhamento de ano, e no modelo da Mordor Intelligence o total é limitado a sistemas de torniquetes cirúrgicos, além de manguitos dedicados e acessórios essenciais usados para cirurgia de membros e estabilização de trauma, com bandas elásticas de primeiros socorros e uso veterinário excluídos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 617,07 milhões de USD (2026) | |

| Editora Global A | 933,20 milhões de USD (2026) | Utiliza uma definição mais ampla que pode incluir categorias adjacentes de torniquetes e uma cesta mais amplas de consumíveis recorrentes, o que eleva o total de 2026 mesmo que os volumes de procedimentos sejam semelhantes. |

| Editora Global B | 593,07 milhões de USD (2026) | Aplica um recorte de produto e usuário final mais restrito, e tende a se basear em uma progressão conservadora de ASP nos primeiros anos de previsão, o que mantém o valor de 2026 mais baixo. |

Em conjunto, a comparação indica que os maiores impulsionadores são o que é contabilizado como o conjunto de produtos de torniquetes cirúrgicos e como o comportamento de preços e substituição é convertido em receita anual. Ao manter as entradas vinculadas à atividade de procedimentos observável e a suposições de uso repetíveis, podemos explicar o total em etapas claras e tornar as atualizações limpas quando novos sinais surgirem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de torniquetes cirúrgicos?

O mercado de torniquetes cirúrgicos está em USD 617,07 milhões em 2026, com previsão de atingir USD 883,63 milhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os manguitos estéreis descartáveis lideram o crescimento com um CAGR de 8,51% até 2031, impulsionados por requisitos de controle de infecção e mandatos de uso único.

Por que os sistemas de pressão de oclusão de membro (LOP) são importantes?

Os sistemas LOP individualizam a pressão de insuflação, reduzindo as pressões médias para 152 mmHg e diminuindo as reclamações por lesões nervosas, o que reduz a responsabilidade hospitalar e melhora os resultados dos pacientes.

Qual região adicionará a maior nova demanda?

A Ásia-Pacífico apresenta o maior CAGR de 9,43% graças a expansões hospitalares em larga escala e fluxos de turismo médico, notadamente na Índia e nos mercados da ASEAN.

Como os riscos legais estão influenciando as compras de equipamentos?

O aumento dos litígios por danos nervosos obriga os hospitais a adquirir consoles com retroalimentação automatizada de pressão e registro abrangente de dados, deslocando a demanda para tecnologias de torniquete inteligentes.

Página atualizada pela última vez em: