Marktgröße und Marktanteil für Oberflächenradare

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 21.59 Milliarden US-Dollar |

| Marktgröße (2030) | 28.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.61% CAGR |

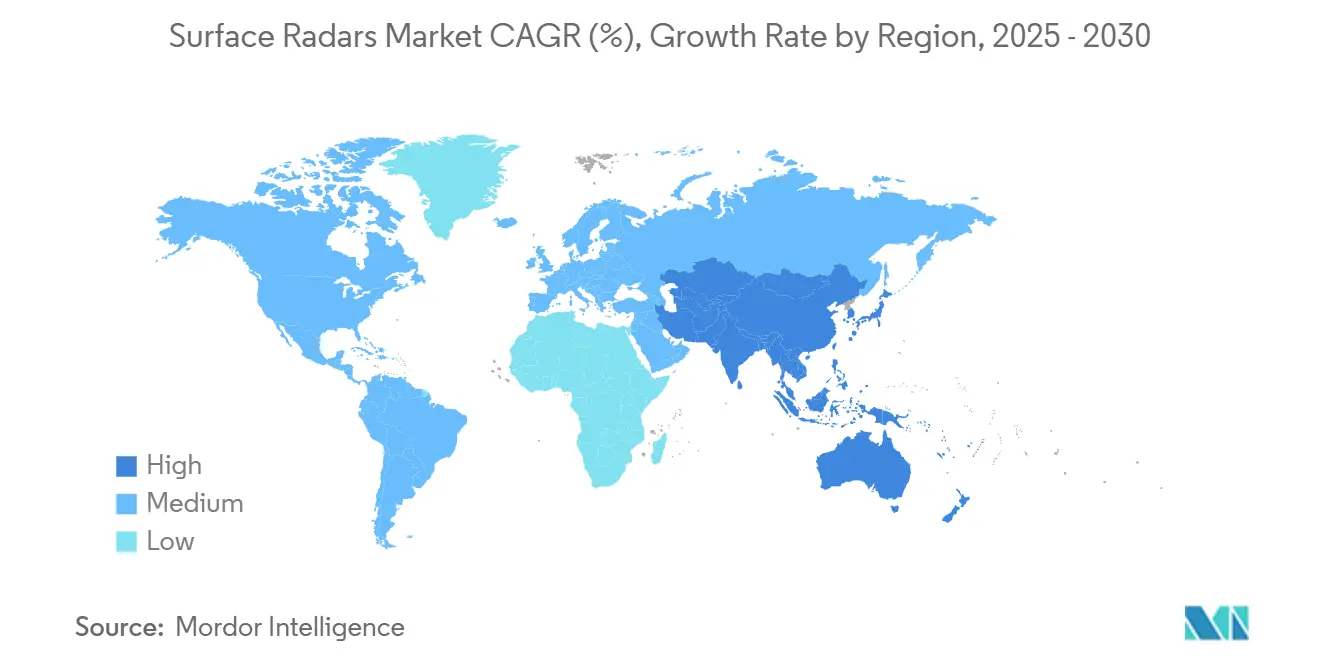

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Oberflächenradare von Mordor Intelligence

Die Marktgröße für Oberflächenradare wird im Jahr 2025 auf 21,59 Milliarden USD geschätzt und soll bis 2030 einen Wert von 28,37 Milliarden USD erreichen, was einer CAGR von 5,61 % entspricht. Umfangreiche Modernisierungsprogramme, der Ausbau von Küstenüberwachungsnetzen und die beschleunigte Ablösung von Altsystemen durch aktive elektronisch gescannte Antennenfeld-Plattformen (AESA) stützen diese Wachstumsdynamik. Zunehmende geopolitische Spannungen halten die Verteidigungsausgaben auf hohem Niveau, während Fortschritte in der Galliumnitrid-Leistungselektronik (GaN) und der digitalen Strahlformung die Erfassungsreichweite, die Genauigkeit der Zielklassifizierung und die Multimissions-Vielseitigkeit verbessern. Initiativen zur maritimen Bereichsüberwachung verstärken die Nachfrage nach Radaren, die Luft-, Oberflächen- und schwer erfassbare Bedrohungen unter spektrumüberlasteten Bedingungen nahtlos verfolgen können. Die Wettbewerbsdynamik bleibt mäßig konsolidiert, da etablierte Auftragnehmer auf ausgereifte AESA-Portfolios zurückgreifen, während neue Marktteilnehmer durch die Integration von KI-gestützter Signalverarbeitung und softwaredefinierter Architekturen an Sichtbarkeit gewinnen.

Wesentliche Erkenntnisse des Berichts

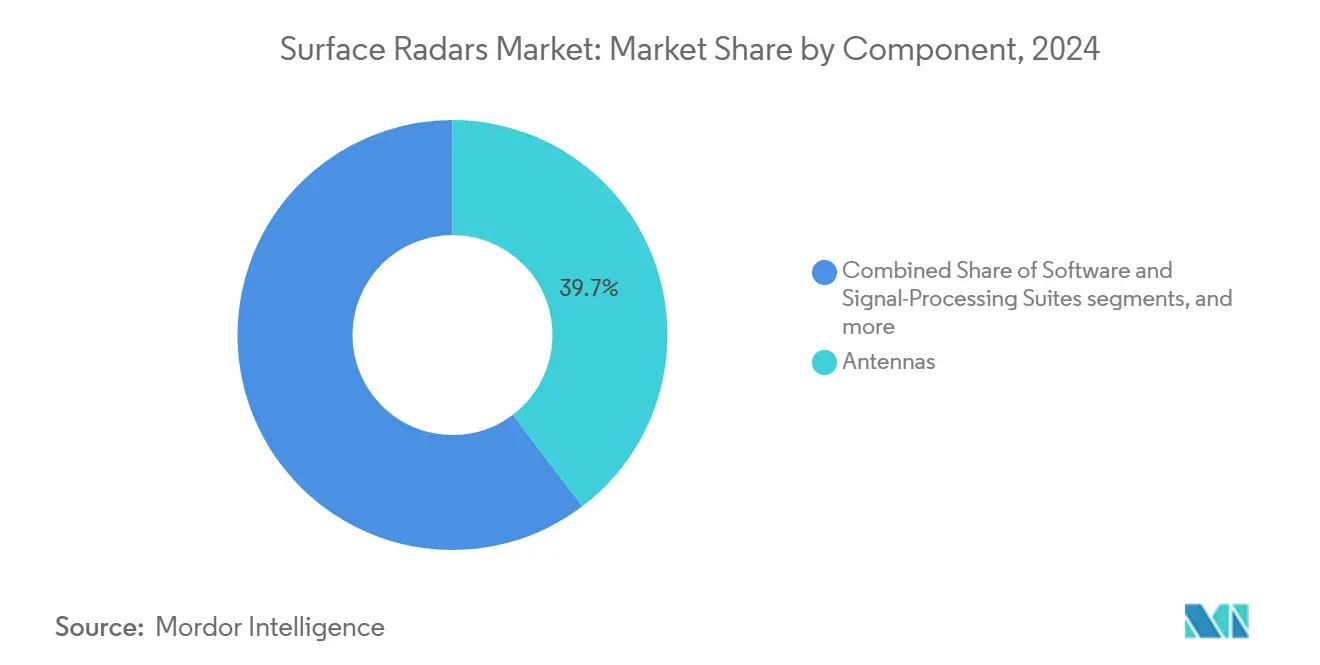

- Nach Komponente führten Antennen den Markt für Oberflächenradare im Jahr 2024 mit einem Anteil von 39,68 %, während Software- und Signalverarbeitungssuiten bis 2030 die höchste CAGR von 6,57 % erzielen sollen.

- Nach Plattform entfielen 56,32 % des Umsatzes 2024 auf landgestützte Festinstallationen; Marineoberflächenfahrzeuge verzeichneten mit 7,48 % die höchste CAGR bis 2030.

- Nach Frequenzband erfassten L-/UHF-Band-Systeme im Jahr 2024 einen Marktanteil von 41,28 % bei Oberflächenradaren; X-/Ku-/Ka-Band-Lösungen expandieren bis 2030 mit einer CAGR von 7,29 %.

- Nach Anwendung entfielen 59,51 % des Umsatzes 2024 auf Überwachung, während Luftverteidigungsradare über den Prognosezeitraum mit einer CAGR von 6,59 % zulegten.

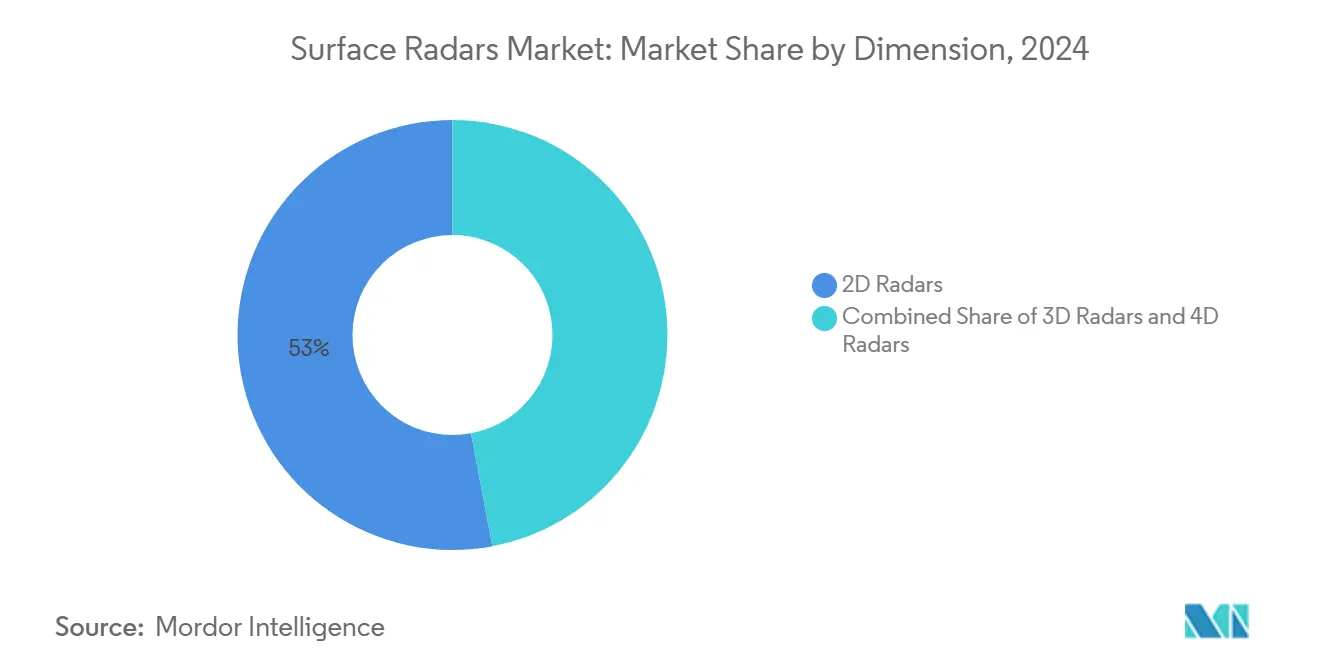

- Nach Dimension hielten 2D-Radare im Jahr 2024 einen Anteil von 52,97 %; die 4D-Technologie entwickelt sich bis 2030 mit einer CAGR von 8,41 %.

- Nach Geografie dominierte Nordamerika mit 39,59 % der Verkäufe im Jahr 2024; der asiatisch-pazifische Raum wuchs mit einer CAGR von 5,92 % bis 2030 am schnellsten.

Globale Trends und Erkenntnisse im Markt für Oberflächenradare

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbau multimissionsfähiger Küstenüberwachungsnetze | +1.20% | Global, konzentriert in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Modernisierungsprogramme für veraltete Luftverteidigungsradar-Parks | +1.80% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration der aktiven elektronisch gescannten Antennenfeld-Technologie (AESA) in Bodenradare | +1.50% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme spektrumüberlasteter Umgebungen als Treiber für digitale Strahlformungs-Forschung und -Entwicklung | +0.90% | Global, insbesondere in städtischen Einsatzgebieten | Langfristig (≥ 4 Jahre) |

| Souveräne Radarproduktion zur Verringerung der Importabhängigkeit | +1.10% | Asien-Pazifik, Naher Osten, ausgewählte europäische Länder | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Erkennung fortgeschrittener Bedrohungen für 4D-Radarfähigkeiten | +1.30% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau multimissionsfähiger Küstenüberwachungsnetze

Küstennetze der nächsten Generation integrieren die Erkennung von Luft-, Oberflächen- und langsamen, niedrig fliegenden Kleindrohnen (LSS), um Seewege und küstennahe Wirtschaftszonen zu sichern. Das Küstenradar-Abkommen zwischen den Philippinen und Japan verdeutlicht den bilateralen Vorstoß für ein gemeinsames maritimes Lagebewusstsein, während die Zertifizierung des passiven Radars von HENSOLDT das Potenzial für den zivilen Doppelnutzen im Bereich Zivilschutz unterstreicht.[1]HENSOLDT News, "HENSOLDT Passivradar soll in der Zivilluftfahrt eingesetzt werden," hensoldt.net KI-gestützte Klassifizierung reduziert den Arbeitsaufwand für Bediener und macht Multimissions-Suiten angesichts eines eingeschränkten Personalbestands attraktiv. Regionale Marinen verknüpfen zunehmend feste Küstenstandorte mit schiffsgestützten Sensoren und erzeugen datenfusionierte gemeinsame Lagebilder, die die Effizienz bei der Unterbindung von Bedrohungen und die Reaktionszeit bei Zwischenfällen verbessern.

Modernisierungsprogramme für veraltete Luftverteidigungsradar-Parks

Anlagen aus dem Kalten Krieg werden zugunsten GaN-betriebener AESA-Antennenfelder ausgemustert, die manövrierende Bedrohungen, hypersonische Gleitflugkörper und Drohnenschwärme verfolgen können. RTX's Sensor für die Luftverteidigung und Raketenabwehr der unteren Ebene hat den Meilenstein C erreicht und ist für US-amerikanische und polnische Streitkräfte in Produktion gegangen, wobei 12 weitere Nationen Beschaffungsdaten angefordert haben. Lockheed Martin lieferte 19 transportable 3D-Radare des Typs TPY-4 an die US-Luftwaffe und verdeutlichte damit den weltweiten Bedarf an hochmobilen, softwareaktualisierungsfähigen Systemen. Verlängerte Nutzungsdauern, niedrigere Lebenszykluskosten und Interoperabilität mit vernetzten Führungs- und Kontrollknoten treiben die Ersatzzyklen voran.

Integration der AESA-Technologie in Bodenradare

Aktive Antennenfelder ermöglichen schnelle elektronische Strahlsteuerung, Mehrzielverfolgung und Widerstandsfähigkeit gegen Störmaßnahmen. Der Auftrag über 16,7 Millionen USD für das APG-83 von Northrop Grumman belegt die Verbreitung von AESA-Technologie auf Kampfflugzeugniveau in Bodenplattformen. Aktive Antennenfelder ermöglichen schnelle elektronische Strahlsteuerung, Mehrzielverfolgung und Widerstandsfähigkeit gegen Störmaßnahmen.[2]John Keller, "Air Force Asks Northrop Grumman for AESA Radar Systems," militaryaerospace.com Sie vereinen zudem Luftüberwachungs- und Feuerleitsaufgaben auf einer einzigen Apertur, wodurch der Platzbedarf auf Schiffen und an Landstandorten reduziert und der Hilfsstromverbrauch gesenkt wird. Der Auftrag über 16,70 Millionen USD für das APG-83 von Northrop Grumman signalisiert die Verbreitung von AESA-Modulen auf Kampfflugzeugniveau in feste und mobile Bodenplattformen und erweitert die Skaleneffekte für standardisierte austauschbare Einheiten. Im Feld austauschbare Kacheln verkürzen die mittlere Wiederherstellungszeit und erleichtern die Logistik für dezentrale Einsätze ohne Depotunterstützung. Galliumnitrid-Sende-/Empfangsmodule erhöhen die Leistungsdichte und Wärmetoleranz. Allerdings bremsen verlängerte Qualifizierungszyklen die kurzfristigen Einführungsraten und veranlassen die Streitkräfte, kritische Halbleiter aus zwei Quellen zu beziehen, um die Terminsicherheit zu gewährleisten.

Zunahme spektrumüberlasteter Umgebungen als Treiber für digitale Strahlformungs-Forschung und -Entwicklung

Kommerzielle 5G-Einführungen und allgegenwärtige Sender überlasten das Spektrum und zwingen Verteidigungslabore, adaptive Strahlformung und kognitive Radartechnik weiterzuentwickeln. Städtische Küstengebiete setzen Küstensensoren Interferenzen aus Containerhafennetzwerken, Mobilfunkmasten und Fahrzeugradaren aus, was die Empfindlichkeit beeinträchtigt, sofern keine ausgefeilte Filterung angewendet wird. Die Hocharbeitszyklus-Wellenform des MIT Lincoln Laboratory mindert Nah-/Fern-Interferenzen und erhält gleichzeitig die Erfassungsreichweite in dichtem Verkehr aufrecht, was die ankunftszeitgewichtete Verarbeitung für umkämpfte Frequenzbänder validiert.[3]MIT Lincoln Laboratory, "High-Duty-Cycle Radar with Near/Far Pulse Compression Interference Mitigation," ll.mit.edu Programmverantwortliche schreiben nun digitale Strahlformungs-Backends vor, die sich in Mikrosekunden neu abstimmen, um Störern ohne mechanische Bewegung auszuweichen. Staatliche Regulierungsbehörden erproben Spektrum-Sharing-Rahmenwerke, die missionskritische S- und X-Band-Kanäle schützen und gleichzeitig die Telekommunikationsexpansion ermöglichen, was bei Zertifizierungsversuchen einen hohen Stellenwert für Live-Koexistenz-Demonstrationen schafft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verzögerungen bei der Spektrumzuweisung für S- und X-Band-Erweiterungen | −0.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Budgetumlenkung hin zu unbemannten Aufklärungsnutzlasten | −1.2% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lange Qualifizierungszyklen für GaN-Sende-/Empfangsmodule | −0.6% | Global, alle wichtigen Verteidigungsmärkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Abhängigkeit von weltraumgestützten SAR-Substituten | −0.9% | Global, stärker in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der Spektrumzuweisung für S- und X-Band-Erweiterungen

Militärische Planer sehen sich langwierigen Abstimmungen mit Telekommunikationsregulierungsbehörden gegenüber, was Küsten- und Luftverteidigungsradare für umkämpfte Frequenzbänder verzögert. Die FCC-Verfahren zum Frequenzbereich 3,45–3,55 GHz verdeutlichen die Spannung zwischen der Kommerzialisierung von 5G und nationalen Sicherheitsprioritäten, was Projektzeitpläne verlängert und Eventualbudgets aufbläht. Auftragnehmer müssen fertiggestellte Antennenfelder einlagern, während sie auf die Zertifizierung warten, und häufen Lagerkosten an, die sich durch die Lieferketten fortpflanzen. Einige Programme verfolgen frequenzagile Frontends, um Lizenzierungsengpässe zu umgehen, aber diese Modifikationen erhöhen die technische Komplexität und können Qualifizierungszyklen erneut auslösen. Die Unsicherheit zwingt Verteidigungsministerien, Zeitplanreserven einzuplanen und vorläufige Lebensverlängerungsaufrüstungen für Altsysteme zu genehmigen, um Überwachungslücken zu vermeiden.

Budgetumlenkung hin zu unbemannten Aufklärungsnutzlasten

Beschaffungsprioritäten verlagern sich nun hin zu unbemannten Aufklärungs-, Überwachungs- und Erkundungsplattformen, was die Mittel für große stationäre Radare reduziert. Das US-Verteidigungsministerium plant, in diesem Jahrzehnt 258,70 Milliarden USD in Drohnenprogramme zu investieren und damit Kapital umzuleiten, das einst für bodengestützte Antennenfelder vorgesehen war. Multisensor-UAVs bieten mobile Abdeckung ohne permanente Standortfußabdrücke und ermöglichen eine schnelle Neupositionierung, wenn sich Bedrohungsachsen verschieben. Um relevant zu bleiben, positionieren führende Auftragnehmer Oberflächenradare als Netzwerkknoten, die luftgestützte Datenströme fusionieren und damit unbemannte Systeme ergänzen statt mit ihnen zu konkurrieren. Anbieter entwickeln passive Empfangsmodi und energiesparende Expeditionskits, die mit Manövereinheiten mitgeführt werden und sich an den verteilten Sensorkonzepten ausrichten, die in modernen Streitkräfteplanungs-Roadmaps bevorzugt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarezentrierte Entwicklung trägt zum Wertwachstum bei

Die Marktgröße für Antennen im Bereich Oberflächenradare erreichte im Jahr 2024 einen Wert von 8,57 Milliarden USD, was einem Anteil von 39,68 % entspricht. Die Dynamik verlagert sich jedoch zunehmend auf Software- und Signalverarbeitungssuiten, die mit einer CAGR von 6,57 % wachsen, da Betreiber KI-gestützte Klassifizierung und Clutter-Unterdrückung priorisieren, um die Wirksamkeit in elektromagnetisch umkämpften Zonen zu steigern. Die inhärente Skalierbarkeit von Softwarelizenzen fördert wiederkehrende Umsatzmodelle und ermöglicht eine schnelle Fähigkeitserweiterung ohne Hardware-Überholungen. Sende-/Empfangsmodule bleiben von zentraler Bedeutung und profitieren von der höheren Leistungseffizienz und Wärmebeständigkeit von GaN. Leistungsverstärker sichern eine stabile Nachfrage bei Langstrecken-Frühwarnradaren, bei denen die Ausgangsleistung mit der Erfassungsreichweite korreliert. Das Cluster der „sonstigen Komponenten” – das quantenoptimierte Planungsalgorithmen und kompakte Sondermaterialien umfasst – entwickelt sich zu einem Experimentierfeld für Leistungssprünge der nächsten Generation, wobei die Quantencomputer-Radarressourcen-Initiative des DLR beispielhaft für Spitzenforschung und -entwicklung steht.

Zulieferer der zweiten Ebene nutzen offene Architekturmandate und kombinieren handelsübliche Prozessoren mit maßgeschneiderter Firmware, um Integrationszyklen zu verkürzen. Die Diversifizierung des Ökosystems erhöht die Lieferantenoptionen für Hauptauftragnehmer und senkt gleichzeitig die Gesamtbetriebskosten für Verteidigungsministerien, die im Rahmen von Wettbewerbsausschreibungen beschaffen. Softwaredefinierte Funkgeräte teilen gemeinsame Mikroelektronik mit Radaren und schaffen bereichsübergreifende Skaleneffekte.

Nach Plattform: Marinerekonfiguration beschleunigt sich

Landgestützte Festinstallationen dominierten den Umsatz 2024 und spiegeln anhaltende Heimatschutzbudgets und den Bedarf an dauerhafter Überhorizontüberwachung wider. Marineoberflächenfahrzeuge verkörpern jedoch die am schnellsten wachsende Chance mit einer CAGR von 7,48 %, da Hochsee-Marinen Zerstörer, Fregatten und Amphibienschiffe mit multifunktionalen AESA-Antennenfeldern nachrüsten, die zur Raketenabwehr und zur Bekämpfung seegangsnah fliegender Ziele geeignet sind. Die SPY-6-Familie im Rahmen eines US-Marine-Auftrags über 646 Millionen USD markiert den Schwung bei der Großbeschaffung.

Landmobile Plattformen erzielen eine ausgewogene Nachfrage, wo Manöver eine mobile Luftlagedarstellung erfordern. Die Lieferungen des AN/TPY-4 von Lockheed Martin veranschaulichen eine Präferenz für transportable Radar-„Kits”, die schnell in umkämpfte Einsatzgebiete eingeflogen werden können. Aufkommende luftgestützte Frühwarn- und weltraumgestützte Ergänzungssysteme komplettieren Bodenknoten und unterstreichen die Konvergenz hin zu mehrschichtigen Sensornetzwerken.

Nach Frequenzband: Adoption von Hochfrequenzbändern gewinnt an Fahrt

L-/UHF-Band-Radare hielten den führenden Anteil aufgrund ihrer etablierten Langstreckenüberwachungsrollen und überlegenen Laubdurchdringung. Dennoch verzeichnen X-/Ku-/Ka-Bänder eine CAGR von 7,29 %, gestützt durch Präzisionsverfolgungsanforderungen für die Raketenabwehr und Drohnenabwehrmissionen. Regulierungsbehörden navigieren weiterhin die Koexistenz zwischen militärischen Nutzlasten und kommerziellen Satellitenkommunikationsverbindungen und drängen Designer zu frequenzagilen, spektrumbewussten Architekturen. C-Band-Radare bestehen in Nischen der Wetterüberwachung und maritimen Navigation fort. Gleichzeitig nutzen Mehrband-Systeme fortschrittliche digitale Frequenzsynthese, um dynamisch optimale Bänder auszuwählen und die Widerstandsfähigkeit gegen Verweigerungs- oder Täuschungstaktiken zu erhöhen.

Nach Dimension: 4D-Technologie beansprucht Innovationsbudgets

2D-Lösungen bestehen für die grundlegende Seewegeüberwachung fort, aber Verteidigungsministerien verlagern Budgetanteile auf 3D- und die sich beschleunigende 4D-Beschaffung. Die CAGR von 8,41 % der letzteren spiegelt die Anforderung wider, überfüllte Niedrigflugkorridore aufzulösen, in denen Drohnen und Marschflugkörper verkehren. Das MatrixSpace-Radar, das vom DHS für Fernluftüberwachungsversuche ausgewählt wurde, ist ein typisches Beispiel für kompakte 4D-Formfaktoren, die sich nahtlos in autonome Bodenfahrzeuge und Perimetertürme integrieren lassen.[4]MatrixSpace, "HSWERX Awards MatrixSpace Radar," matrixspace.com Datenreiche, geschwindigkeitsaktivierte Spuren speisen KI-Fusionsmaschinen und verkürzen die Zeitspannen in der Wirkkette.

Nach Anwendung: Luftverteidigungssegment übertrifft andere Missionen

Überwachung verankert weiterhin den Umsatz, da Küstenwachen, Hafenbehörden und Grenzpolizei ein kontinuierliches Lagebewusstsein vorschreiben. Dennoch beschleunigen sich die Ausgaben für Luftverteidigung mit einer CAGR von 6,59 %, angetrieben durch die Verbreitung von Marschflugkörpern mit großer Reichweite, Schwarmwaffen und hypersonischen Gleitbedrohungen. Integrierte Feuerleitsradare sind direkt mit Raketenbatterien verbunden und erhöhen die Leistungsanforderungen hinsichtlich der Verfolgungskapazität bei gleichzeitiger Abtastung und Latenz. Perimetersicherheit und taktische Aufklärung auf dem Schlachtfeld erhalten Nischenmarktnachfrage, während Drohnenabwehrzellen als segmentübergreifende Integratoren entstehen, die Radar-, elektronische Kampfführungs- und kinetische Wirkungsschichten kombinieren.

Geografische Analyse

Die Marktgröße für Oberflächenradare in Nordamerika näherte sich im Jahr 2024 einem Wert von 8,55 Milliarden USD und spiegelt Investitionen in die integrierte Luftverteidigung und Raketenabwehr des Heimatlandes sowie das Bewusstsein für den Küstenbereich wider. Die fortgesetzten SPY-6-Lieferungen von RTX und die TPY-4-Beschaffungen von Lockheed Martin veranschaulichen die Kapitalkonzentration bei langreichweitigen, softwareaktualisierungsfähigen Sensoren. Die kanadische Beteiligung an der australisch-kanadischen Überhorizontradar-Partnerschaft erweitert die kontinentale Abdeckung und fördert gleichzeitig die industrielle Zusammenarbeit zwischen zwei Nationen.

Die Nachfrage im asiatisch-pazifischen Raum beschleunigt sich, da maritime Spannungen den Erwerb von Küstenradaren und schiffsgestützten Sensoren antreiben. Die Marktgröße für Oberflächenradare in der Region soll bis 2030 6,35 Milliarden USD übersteigen, angetrieben durch den japanisch-philippinischen Technologieaustausch und die Absichtserklärungen Taiwans mit mehreren Unternehmen für IBCS-kompatible Systeme. Souveräne Aufbauprogramme in Indien und Australien integrieren lokale Wertschöpfung und unterstützen die nationale Sicherheitspolitik sowie Exportziele. Vielfältige Topografie und ausgedehnte Küstenstreifen treiben die Einführung von transportablen und Marinesystemen voran, die für die Überwachung von Archipelen optimiert sind.

Europa zeigt stetige Ersatzzyklen, die mit den NATO-Fähigkeits-Roadmaps synchronisiert sind. Die Beschaffung des Ground Master 200 in Schweden und der Vorstoß zur Zertifizierung passiver Radare in Deutschland erhalten die inländischen Fertigungslinien, während HENSOLDT und Thales den Durchsatz steigern. Infolge des Russland-Ukraine-Konflikts katalysieren erhöhte Bedrohungswahrnehmungen die Finanzierung von Drohnenabwehr- und Raketenabwehrsensoren. Unterdessen suchen Staaten im Nahen Osten und in Afrika nach mehrschichtigen PESA/AESA-Kombinationen zum Schutz kritischer Energieinfrastruktur, während Südamerika bescheidene Aufrüstungen im Zusammenhang mit Budgets zur Grenzüberwachung gegen Drogenhandel vornimmt.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konsolidiert, wobei die fünf größten Anbieter im Jahr 2024 einen erheblichen Umsatzanteil auf sich vereinen. Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, Thales Group und HENSOLDT AG verankern Portfolios, die feste, mobile und Marinekonfigurationen umfassen. Der SPY-6-Auftrag von RTX über 646 Millionen USD und die 3DELRR-Linie von Lockheed Martin belegen den anhaltenden Einfluss etablierter Anbieter bei budgetstarken Programmen. HENSOLDTs Quantencomputer-Forschung und -Entwicklung sowie die Produktionserweiterung von Thales Nederland unterstreichen den europäischen Vorstoß in Richtung digitaler Innovation.

Aufstrebende Marktteilnehmer wie Echodyne, MatrixSpace und Arbe Robotics erschließen Nischen durch metamaterielle elektronisch gescannte Antennenfelder, KI-gestützte Wahrnehmung und Übertragungen aus dem Automobilbereich. Partnerschaften – z. B. die Allianz von Arbe mit NVIDIA – unterstreichen die Konvergenz zwischen Verteidigungs- und kommerziellen Autonomiesegmenten. Die strategische Differenzierung verlagert sich hin zu softwaredefinierter Modularität, die schnellere Over-the-Air-Aktualisierungszyklen und ein geringeres Obsoleszenzrisiko ermöglicht. Initiativen zur Widerstandsfähigkeit der Lieferkette haben die lokalisierte GaN-Fertigung und die Montage von Sende-/Empfangsmodulen in wichtigen Kundengeografien vorangetrieben und damit Puffer gegen Exportkontrollhindernisse geschaffen.

Markteintrittsbarrieren bleiben hoch aufgrund strenger Militärzertifizierungen, klassifizierter Leistungsbenchmarks und kapitalintensiver reflexionsarmer Testeinrichtungen. Dennoch demokratisieren offene Architekturstandards schrittweise die Subsystembeschaffung und ermutigen kleinere Unternehmen, spezialisierte digitale Signalverarbeitungsplatinen oder kognitive Ergänzungen zur elektronischen Kampfführung zu liefern. Insgesamt verschärft sich der Wettbewerb, da staatliche Auftraggeber diversifizierte Lieferantenbasen für Versorgungssicherheit fördern.

Marktführer der Branche für Oberflächenradare

Lockheed Martin Corporation

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: RTX erzielte einen SPY-6-Produktions- und Instandhaltungsvertrag über 646 Millionen USD und erhöhte damit die Gesamtbestellungen auf 42 Marineantennenfelder.

- Januar 2025: HENSOLDT startete gemeinsam mit dem DLR und Tensor AI Forschung zur Quantencomputer-Radaroptimierung mit dem Ziel, Durchbrüche bei der Ressourcenplanung für mehrere Plattformen zu erzielen.

- Januar 2025: Lockheed Martin buchte 118,40 Millionen USD für zusätzliche transportable AN/TPY-4-Radare und erhöhte damit den Gesamtvertragswert für das 3DELRR-Programm auf 471,60 Millionen USD.

Berichtsumfang des globalen Marktes für Oberflächenradare

| Sende-/Empfangsmodule |

| Antennen |

| Leistungsverstärker |

| Software und Signalverarbeitungssuiten |

| Sonstige Komponenten |

| Landgestützte Festinstallationen |

| Landgestützte mobile Systeme |

| Marineoberflächenfahrzeuge |

| Sonstige Plattformen |

| L-/UHF-Band |

| S-Band |

| C-Band |

| X-/Ku-/Ka-Band |

| Mehrband |

| 2D-Radare |

| 3D-Radare |

| 4D-Radare |

| Überwachung |

| Luftverteidigung |

| Perimeter- und Sicherheitsschutz |

| Taktische Aufklärung auf dem Schlachtfeld |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Sende-/Empfangsmodule | ||

| Antennen | |||

| Leistungsverstärker | |||

| Software und Signalverarbeitungssuiten | |||

| Sonstige Komponenten | |||

| Nach Plattform | Landgestützte Festinstallationen | ||

| Landgestützte mobile Systeme | |||

| Marineoberflächenfahrzeuge | |||

| Sonstige Plattformen | |||

| Nach Frequenzband | L-/UHF-Band | ||

| S-Band | |||

| C-Band | |||

| X-/Ku-/Ka-Band | |||

| Mehrband | |||

| Nach Dimension | 2D-Radare | ||

| 3D-Radare | |||

| 4D-Radare | |||

| Nach Anwendung | Überwachung | ||

| Luftverteidigung | |||

| Perimeter- und Sicherheitsschutz | |||

| Taktische Aufklärung auf dem Schlachtfeld | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Oberflächenradare im Jahr 2025?

Die Marktgröße für Oberflächenradare wird im Jahr 2025 auf 21,593 Milliarden USD geschätzt, mit einer bis 2030 prognostizierten CAGR von 5,61 %.

Welches Segment wächst innerhalb der Oberflächenradare am schnellsten?

4D-Radare verzeichnen bis 2030 die höchste CAGR von 8,41 %, da Verteidigungsbehörden eine geschwindigkeitsaktivierte Zieldiskriminierung anstreben.

Warum gewinnen X-/Ku-/Ka-Band-Radare an Bedeutung?

Ihre feinere Auflösung unterstützt die Präzisionsverfolgung für Raketenabwehr und Drohnenabwehrmissionen und treibt eine CAGR von 7,29 % an.

Welche Region zeigt das stärkste Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 5,92 % aufgrund erhöhter Verteidigungsausgaben und Initiativen zur einheimischen Produktion.

Was treibt die Nachfrage nach Marineradaren an?

Die globale Flottenmodernisierung und die Anforderungen an integrierte Luft- und Raketenverteidigung steigern die Nachfrage nach Marineradarplattformen mit einer CAGR von 7,48 %.

Wie prägen KI und Software die Radarentwicklung?

KI-gestützte Signalverarbeitung reduziert Fehlalarme, während softwaredefinierte Aufrüstungen eine schnelle Fähigkeitserweiterung ohne Hardware-Austausch ermöglichen.

Seite zuletzt aktualisiert am: