地表レーダー市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 21.59 十億米ドル |

| 市場規模 (2030) | 28.37 十億米ドル |

| 成長率 (2025 - 2030) | 5.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地表レーダー市場分析

地表レーダー市場規模は2025年に218億5,900万米ドルと評価され、2030年までに283億7,000万米ドルに達すると予測されており、CAGR5.61%を反映しています。堅調な近代化プログラム、沿岸監視ネットワークの拡大、および旧来システムからアクティブ電子走査アレイ(AESA)プラットフォームへの加速的な更新が、この成長軌道を支えています。地政学的緊張の高まりが高水準の防衛支出を維持する一方、窒化ガリウム(GaN)パワーエレクトロニクスおよびデジタルビームフォーミングの進歩が探知距離、目標分類精度、およびマルチミッション汎用性を向上させています。海洋領域認識イニシアチブは、スペクトラム混雑環境下で航空・水上・低観測性脅威をシームレスに追跡するレーダーへの需要を増幅させています。長年の実績を持つ請負業者が成熟したAESAポートフォリオを活用することで競争力学は中程度に集約されていますが、新規参入企業はAI対応信号処理およびソフトウェア定義アーキテクチャを組み込むことで存在感を高めています。

主要レポートの要点

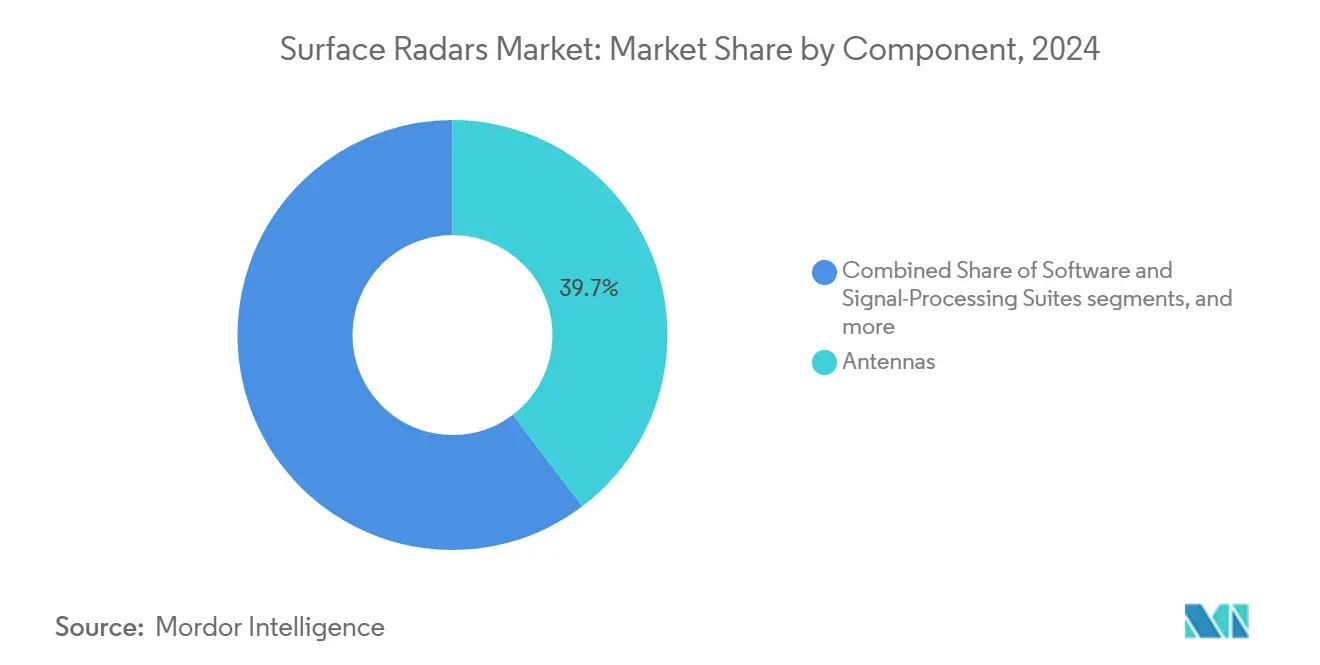

- コンポーネント別では、アンテナが2024年に39.68%のシェアで地表レーダー市場をリードし、一方でソフトウェアおよび信号処理スイートは2030年までに最速の6.57% CAGRを達成すると予測されています。

- プラットフォーム別では、陸上固定設置が2024年の収益の56.32%を占め、艦艇が2030年までに最高の7.48% CAGRを記録しました。

- 周波数帯別では、L帯・UHF帯システムが2024年の地表レーダー市場シェアの41.28%を獲得し、X帯・Ku帯・Ka帯ソリューションは2030年までに7.29% CAGRで拡大しています。

- 用途別では、監視が2024年の収益の59.51%を占め、防空レーダーは予測期間中に6.59% CAGRで成長しました。

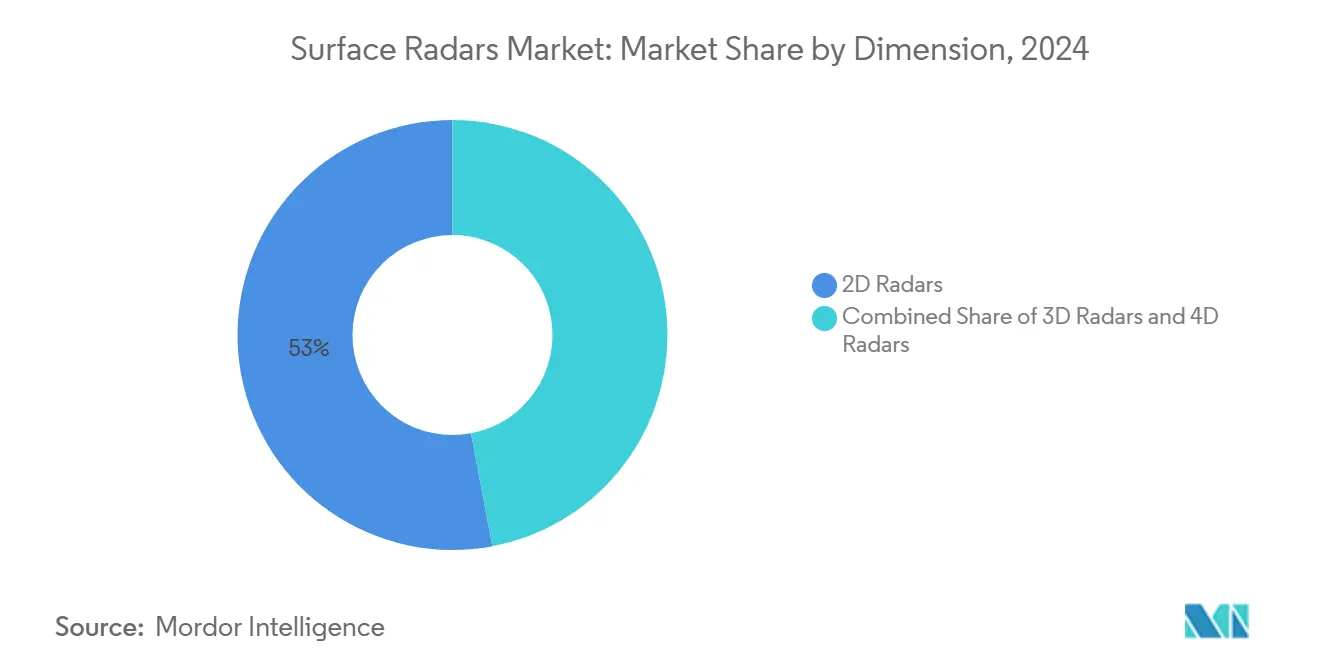

- 次元別では、2Dレーダーが2024年に52.97%のシェアを維持し、4D技術は2030年までに8.41% CAGRで進歩しています。

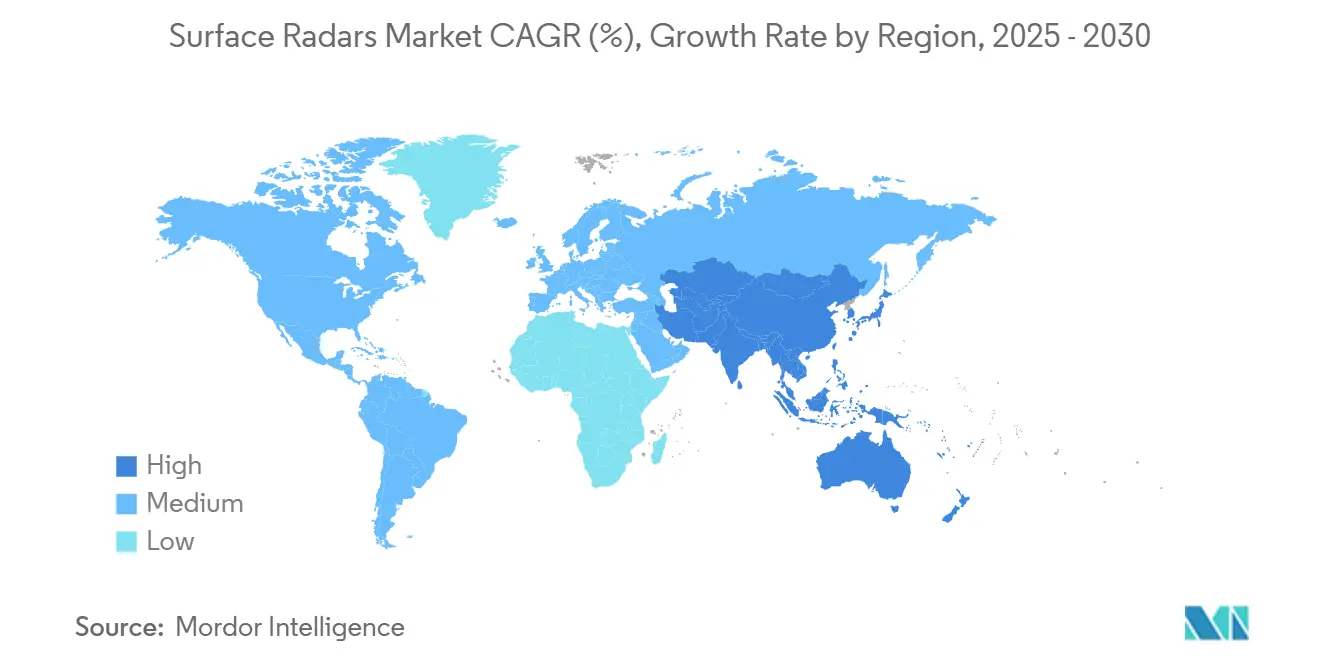

- 地域別では、北米が2024年の売上の39.59%を占め、アジア太平洋地域が2030年までに5.92% CAGRで最速の成長を遂げました。

世界の地表レーダー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチミッション沿岸監視ネットワークの拡大 | +1.20% | アジア太平洋地域および欧州に集中したグローバル | 中期(2〜4年) |

| 旧来の防空レーダー群の近代化プログラム | +1.80% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| アクティブ電子走査アレイ(AESA)技術の地上レーダーへの統合 | +1.50% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| デジタルビームフォーミング研究開発を推進する周波数混雑環境の増加 | +0.90% | グローバル、特に都市部の戦域 | 長期(4年以上) |

| 輸入依存度を低減するための自国レーダー生産 | +1.10% | アジア太平洋地域、中東、一部の欧州 | 長期(4年以上) |

| 4Dレーダー能力に対する高度な脅威検知要件 | +1.30% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチミッション沿岸監視ネットワークの拡大

次世代沿岸ネットワークは、航空・水上・低速小型(LSS)ドローン検知を統合し、航路および沿岸経済水域を保護します。フィリピン・日本の沿岸レーダー協定は海洋領域認識の共有に向けた二国間の推進力を示し、HENSOLDTの受動レーダー認証は民間防衛のデュアルユース可能性を強調しています。[1]HENSOLDT ニュース、「HENSOLDTの受動レーダーが民間航空に使用される」、hensoldt.net AI対応分類はオペレーターの作業負荷を軽減し、人員が制約された環境でマルチミッションスイートを魅力的なものにしています。地域の海軍は固定沿岸サイトと艦載センサーをますます連携させ、迎撃効率と事故対応時間を改善するデータ融合された共通作戦図を生成しています。

旧来の防空レーダー群の近代化プログラム

冷戦時代の資産は、機動する脅威、極超音速滑空体、および大量ドローンを追跡するGaN駆動AESAアレイに置き換えられています。RTXの下層防空・ミサイル防衛センサーはマイルストーンCを通過し、米国およびポーランド軍向けの生産に入り、さらに12カ国が調達データを要請しています。Lockheed Martinは米国空軍に19機のTPY-4輸送型3Dレーダーを納入し、高度に機動性があり、ソフトウェアアップグレード可能なシステムへの世界的な需要を浮き彫りにしました。延長されたサービス寿命、低いライフサイクルコスト、およびネットワーク化されたC2ノードとの相互運用性が更新サイクルを推進しています。

AESA技術の地上レーダーへの統合

アクティブアレイは高速電子ビームステアリング、多目標追跡、およびジャミングへの耐性を提供します。Northrop GrummanのAPG-83への1,670万米ドルの発注は、戦闘機グレードのAESAが地上プラットフォームへ普及していることを示しています。アクティブアレイは高速電子ビームステアリング、多目標追跡、およびジャミングへの耐性を提供します。[2]John Keller、「空軍がNorthrop GrummanにAESAレーダーシステムを要請」、militaryaerospace.com また、航空監視と射撃管制の任務を単一の開口部に統合し、艦上および陸上サイトの設置面積を削減しながら補助電力需要を低下させます。Northrop GrummanのAPG-83への1,670万米ドルの発注は、戦闘機グレードのAESAモジュールが固定および移動式地上プラットフォームへ普及し、標準ライン交換ユニット(LRU)の規模の経済を拡大していることを示しています。フィールド交換可能なタイルは平均復旧時間を短縮し、デポサポートのない分散展開のロジスティクスを容易にします。窒化ガリウム送受信モジュールはパワー密度と熱耐性を向上させます。しかし、長期化する認定サイクルが近期の配備速度を抑制し、スケジュール保証のために重要な半導体のデュアルソース調達を促しています。

デジタルビームフォーミング研究開発を推進する周波数混雑環境の増加

商用5Gの展開と遍在するエミッターがスペクトラムを混雑させ、防衛研究所は適応型ビームフォーミングおよびコグニティブレーダーの改良を余儀なくされています。都市部の沿岸地帯では、コンテナ港ネットワーク、携帯電話タワー、および車両レーダーからの干渉に沿岸センサーがさらされ、高度なフィルタリングを適用しない限り感度が低下します。MITリンカーン研究所の高デューティサイクル波形は、密集した交通環境での探知距離を維持しながら近距離・遠距離干渉を軽減し、競合する周波数帯における到着時刻加重処理を検証しています。[3]MITリンカーン研究所、「近距離・遠距離パルス圧縮干渉軽減を備えた高デューティサイクルレーダー」、ll.mit.edu プログラムマネージャーは現在、機械的な動作なしにマイクロ秒単位で再調整して干渉源を回避するデジタルビームフォーミングバックエンドを仕様として指定しています。政府規制当局は、ミッションクリティカルなS帯およびX帯チャンネルを保護しながら通信の拡大に対応するスペクトラム共有フレームワークを試験的に導入しており、認定試験中のライブ共存デモに高い価値を置いています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| S帯およびX帯拡張のスペクトラム割り当て遅延 | −0.8% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 無人ISRペイロードへの予算転換 | −1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| GaN送受信モジュールの長期認定サイクル | −0.6% | グローバル、主要防衛市場すべて | 長期(4年以上) |

| 宇宙ベースのSAR代替手段への依存度増加 | −0.9% | グローバル、先進国でより高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

S帯およびX帯拡張のスペクトラム割り当て遅延

軍事計画立案者は通信規制当局との長期的な調整に直面し、競合する周波数帯向けに計画された沿岸および防空レーダーの遅延を招いています。3.45〜3.55 GHz帯に関するFCC手続きは、5G商業化と国家安全保障上の優先事項の間の緊張を浮き彫りにし、プロジェクトスケジュールを延長し、予備予算を膨らませています。請負業者は認定を待つ間に完成したアレイを保管しなければならず、サプライチェーン全体に波及する保管コストが発生します。一部のプログラムはライセンスのボトルネックを回避するために周波数アジャイルフロントエンドを採用していますが、これらの変更はエンジニアリングの複雑さを増し、認定サイクルを再起動させる可能性があります。不確実性により、防衛省はスケジュール予備を確保し、監視ギャップを避けるために旧来システムの暫定的な寿命延長アップグレードを承認することを余儀なくされています。

無人ISRペイロードへの予算転換

調達の優先事項は現在、無人情報・監視・偵察プラットフォームに傾いており、大型固定レーダーへの資金が削減されています。米国国防総省(DoD)は今後10年間でドローンプログラムに2,587億米ドルを投資する計画であり、地上ベースのアレイに充てられていた資本を転換しています。マルチセンサー無人航空機(UAV)は恒久的なサイトフットプリントなしに機動的なカバレッジを提供し、脅威軸の変化に応じた迅速な再展開を可能にします。関連性を維持するために、主要請負業者は地表レーダーを空中フィードを融合するネットワークノードとして位置付け、無人資産と競合するのではなく補完する役割を果たしています。ベンダーは受動受信モードと低電力遠征キットを進歩させ、機動部隊と共に展開し、現代の部隊設計ロードマップで好まれる分散センサーコンセプトに合致させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア中心の進化が価値成長を持続

アンテナの地表レーダー市場規模は2024年に85億7,000万米ドルに達し、39.68%のシェアに相当します。しかし、勢いはソフトウェアおよび信号処理スイートに傾いており、オペレーターが電磁スペクトラム競合ゾーン内での致死性を高めるためにAI支援分類とクラッター抑制を優先することで、6.57% CAGRで拡大しています。ソフトウェアライセンスの本質的なスケーラビリティは、ハードウェアの刷新なしに繰り返し収益モデルを促進し、迅速な能力挿入を容易にします。送受信モジュールは引き続き重要であり、GaNの高いパワー効率と熱耐性から恩恵を受けています。電力増幅器は、出力電力が探知エンベロープと相関する長距離早期警戒レーダーにおいて安定した需要を確保しています。「その他のコンポーネント」クラスター(量子最適化スケジューリングアルゴリズムおよびコンパクトな特殊材料を含む)は次世代性能向上のサンドボックスとして台頭しており、DLRの量子コンピューティングレーダーリソースイニシアチブが最先端の研究開発を例示しています。

第二層サプライヤーはオープンアーキテクチャの義務を活用し、商用既製品(COTS)プロセッサとカスタムファームウェアを組み合わせて統合サイクルを短縮しています。エコシステムの多様化は、主要企業のベンダー選択肢を増やす一方、競争入札を通じて調達する防衛省の総所有コストを低下させます。ソフトウェア定義無線(SDR)はレーダーと共通のマイクロエレクトロニクスを共有し、クロスドメインの規模の経済を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:艦艇の再整備が加速

陸上固定設置は2024年の収益を支配しており、持続的な国土防衛予算と持続的な超水平線監視の必要性を反映しています。しかし、艦艇は最も急速に成長する機会として際立っており、外洋海軍が弾道ミサイル防衛と海面スキミング目標迎撃が可能なマルチファンクションAESAアレイで駆逐艦、フリゲート艦、および揚陸艦を改修するにつれて7.48% CAGRで成長しています。6億4,600万米ドルの米海軍発注によるSPY-6ファミリーは大規模調達の勢いを示しています。

陸上移動プラットフォームは、機動が航空状況の移動性を必要とする場所でバランスの取れた需要を達成しています。Lockheed MartinのAN/TPY-4の納入は、競合する戦域に迅速に空輸できる輸送型レーダー「キット」への選好を示しています。新興の空中早期警戒および宇宙ベースの補助システムが地上ノードを補完し、多層センサーウェブへの収束を強調しています。

周波数帯別:高帯域採用が加速

L帯・UHF帯レーダーは、定着した長距離監視の役割と優れた植生透過性により主導的なシェアを維持しています。しかし、X帯・Ku帯・Ka帯はミサイル防衛キューイングおよび対UAVミッションの精密追跡要件に支えられ、7.29% CAGRを記録しています。規制機関は軍事ペイロードと商用衛星通信リンクの共存を調整し続け、設計者を周波数アジャイルでスペクトラム認識型のアーキテクチャへと誘導しています。C帯レーダーは気象監視および海洋航行のニッチ市場で持続しています。同時に、マルチバンドシステムは高度なデジタル周波数合成を採用して最適な帯域を動的に選択し、妨害または欺瞞戦術に対する耐性を高めています。

次元別:4D技術がイノベーション予算を牽引

2Dソリューションは基本的な航路監視に使用され続けていますが、防衛省は予算シェアを3Dおよび加速する4D調達に向けています。後者の8.41% CAGRは、ドローンや巡航ミサイルが通過する混雑した低高度回廊を解決する要件を反映しています。国土安全保障省(DHS)による遠隔航空認識試験に選定されたMatrixSpaceレーダーは、自律型地上車両や境界タワーにシームレスに統合されるコンパクトな4Dフォームファクターを典型的に示しています。[4]MatrixSpace、「HSWERXがMatrixSpaceレーダーを授与」、matrixspace.com データ豊富な速度対応トラックがAI融合エンジンに供給され、キルチェーンのタイムラインを短縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:防空セグメントが他のミッションを上回る

監視は沿岸警備隊、港湾当局、および国境警察が継続的な状況認識を義務付けているため、引き続き収益の中核を担っています。しかし、防空支出はスタンドオフ巡航ミサイル、群れを成す弾薬、および極超音速滑空脅威の拡散に牽引されて6.59% CAGRで加速しています。統合射撃管制レーダーはミサイル砲台と直接インターフェースし、追跡中スキャン能力とレイテンシに関する性能仕様を高めています。境界セキュリティおよび戦場ISRはニッチ市場の牽引力を維持し、一方で対ドローンセルはレーダー、電子戦(EW)、および動的エフェクターレイヤーを組み合わせたクロスセグメント統合者として台頭しています。

地域分析

北米の地表レーダー市場規模は2024年に85億5,000万米ドルに近づき、国土統合防空・ミサイル防衛(IAMD)および沿岸領域認識への投資を反映しています。RTXの継続的なSPY-6納入とLockheed MartinのTPY-4取得は、長距離でソフトウェアアップグレード可能なセンサーへの資本集中を示しています。オーストラリア・カナダの超水平線レーダーパートナーシップへのカナダの参加は、大陸カバレッジを拡大しながら二国間の産業協力を促進しています。

アジア太平洋地域の需要は、海洋緊張が沿岸レーダーおよび艦載センサーの取得を促進するにつれて加速しています。同地域の地表レーダー市場規模は2030年までに63億5,000万米ドルを超えると予測されており、日本・フィリピンの技術交流および台湾のIBCS互換システムに関する複数企業との覚書(MOU)が牽引しています。インドおよびオーストラリアの自国製造プログラムは国内付加価値を組み込み、国家安全保障政策と輸出目標を支援しています。多様な地形と広大な沿岸地帯が、群島監視に最適化された輸送型および艦艇システムの採用を促進しています。

欧州はNATOの能力ロードマップと同期した安定した更新サイクルを示しています。スウェーデンのGround Master 200調達およびドイツの受動レーダー認証推進は、HENSOLDTとThalesがスループットを拡大する中で国内製造ラインを維持しています。ロシア・ウクライナ紛争を受けて、高まった脅威認識が対UAVおよび弾道ミサイル防衛センサーへの資金調達を促進しています。一方、中東およびアフリカ諸国は重要なエネルギーインフラを保護するための多層PESA/AESA組み合わせを求め、南米は国境麻薬監視予算に結びついた控えめなアップグレードを採用しています。

競争環境

市場構造は中程度に集約されており、上位5社のサプライヤーが2024年に相当な収益シェアを獲得しています。Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、Thales Group、およびHENSOLDT AGが固定型、移動型、艦艇型の構成にまたがるポートフォリオを擁しています。RTXの6億4,600万米ドルのSPY-6受注とLockheed Martinの3DELRRラインは、高予算プログラムにおける既存企業の持続的な優位性を示しています。HENSOLDTの量子コンピューティング研究開発とThales Nederlandの生産拡大は、デジタルイノベーションに向けた欧州の推進力を強調しています。

Echodyne、MatrixSpace、Arbe Roboticsなどの新興参入企業は、メタマテリアル電子走査アレイ(ESA)、AI強化知覚、および自動車分野との融合を通じてニッチ市場を開拓しています。ArbeとNVIDIAの提携などのパートナーシップは、防衛と商用自律性セグメントの収束を強調しています。戦略的差別化はソフトウェア定義モジュール性へとシフトし、より迅速な無線アップデートサイクルと低い陳腐化リスクを可能にしています。サプライチェーン耐性イニシアチブは、主要顧客地域内でのGaN製造および送受信モジュール組み立ての現地化を促進し、輸出規制の逆風に対するバッファーとなっています。

参入障壁は、厳格な軍事認定、機密性能ベンチマーク、および資本集約的な電波暗室試験施設により依然として高い水準にあります。しかし、オープンアーキテクチャ標準がサブシステム調達を徐々に民主化し、小規模企業が専門的なデジタル信号処理ボードやコグニティブ電子戦アドオンを供給することを促しています。全体として、利害関係者である政府がサプライセキュリティのために多様化したベンダーベースを奨励するにつれて、競争的な競合が激化しています。

地表レーダー産業リーダー

Lockheed Martin Corporation

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:RTXはSPY-6の生産・維持管理契約として6億4,600万米ドルを達成し、艦艇アレイの総発注数を42基に引き上げました。

- 2025年1月:HENSOLDTはDLRおよびTensor AIと共に量子コンピューティングレーダー最適化研究を開始し、マルチプラットフォームリソーススケジューリングの突破口を目指しています。

- 2025年1月:Lockheed Martinは追加のAN/TPY-4輸送型レーダーとして1億1,840万米ドルを受注し、3DELRRの総契約額を4億7,160万米ドルに引き上げました。

世界の地表レーダー市場レポートの範囲

| 送受信モジュール |

| アンテナ |

| 電力増幅器 |

| ソフトウェアおよび信号処理スイート |

| その他のコンポーネント |

| 陸上固定設置 |

| 陸上移動システム |

| 艦艇 |

| その他のプラットフォーム |

| L帯・UHF帯 |

| S帯 |

| C帯 |

| X帯・Ku帯・Ka帯 |

| マルチバンド |

| 2Dレーダー |

| 3Dレーダー |

| 4Dレーダー |

| 監視 |

| 防空 |

| 境界・セキュリティ |

| 戦場ISR |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | 送受信モジュール | ||

| アンテナ | |||

| 電力増幅器 | |||

| ソフトウェアおよび信号処理スイート | |||

| その他のコンポーネント | |||

| プラットフォーム別 | 陸上固定設置 | ||

| 陸上移動システム | |||

| 艦艇 | |||

| その他のプラットフォーム | |||

| 周波数帯別 | L帯・UHF帯 | ||

| S帯 | |||

| C帯 | |||

| X帯・Ku帯・Ka帯 | |||

| マルチバンド | |||

| 次元別 | 2Dレーダー | ||

| 3Dレーダー | |||

| 4Dレーダー | |||

| 用途別 | 監視 | ||

| 防空 | |||

| 境界・セキュリティ | |||

| 戦場ISR | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の地表レーダー市場規模はどのくらいですか?

地表レーダー市場規模は2025年に215億9,300万米ドルと評価されており、2030年までに5.61% CAGRが予測されています。

地表レーダー内で最も急速に成長しているセグメントはどれですか?

4Dレーダーは、防衛機関が速度対応目標識別を求めるにつれて、2030年までに最高の8.41% CAGRを記録しています。

X帯・Ku帯・Ka帯レーダーが注目を集めている理由は何ですか?

より細かい分解能がミサイル防衛および対UAVミッションの精密追跡をサポートし、7.29% CAGRを牽引しています。

最も強い成長を示している地域はどこですか?

アジア太平洋地域は、防衛支出の増加と自国生産イニシアチブにより5.92% CAGRでリードしています。

艦艇レーダー需要を牽引しているものは何ですか?

世界的な艦隊近代化と統合防空・ミサイル防衛要件が艦艇プラットフォームレーダーを7.48% CAGRで押し上げています。

AIとソフトウェアはレーダーの進化をどのように定義していますか?

AI対応信号処理が誤警報を削減し、ソフトウェア定義アップグレードがハードウェア交換なしに迅速な能力挿入を可能にします。

最終更新日: