Tamaño y Participación del Mercado de Radares de Superficie

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 21.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radares de Superficie por Mordor Intelligence

El tamaño del mercado de radares de superficie se valora en USD 21,59 mil millones en 2025 y se prevé que alcance USD 28,37 mil millones en 2030, lo que refleja una CAGR del 5,61%. Los sólidos programas de modernización, la expansión de las redes de vigilancia costera y la acelerada sustitución de sistemas heredados por plataformas de matriz de exploración electrónica activa (AESA) sustentan esta trayectoria de crecimiento. Las crecientes tensiones geopolíticas mantienen elevados los gastos de defensa, mientras que los avances en electrónica de potencia de nitruro de galio (GaN) y la formación digital de haces elevan el alcance de detección, la precisión en la clasificación de objetivos y la versatilidad multimisión. Las iniciativas de conciencia del dominio marítimo amplifican la demanda de radares que rastrean sin interrupciones amenazas aéreas, de superficie y de baja observabilidad en condiciones de congestión espectral. La dinámica competitiva se mantiene moderadamente consolidada, ya que los contratistas de larga trayectoria aprovechan sus maduros portafolios AESA, pero los nuevos participantes ganan visibilidad al incorporar procesamiento de señales habilitado por inteligencia artificial y arquitecturas definidas por software.

Conclusiones Clave del Informe

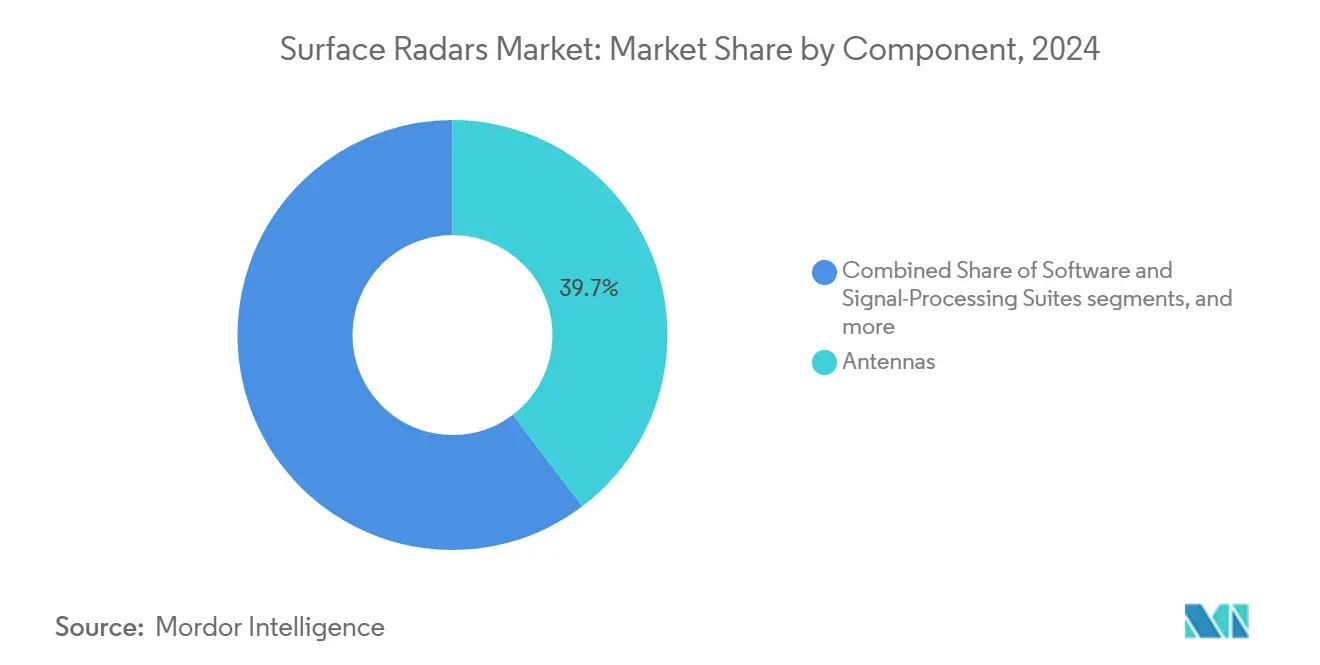

- Por componente, las antenas lideraron el mercado de radares de superficie con una participación del 39,68% en 2024, mientras que se proyecta que los conjuntos de software y procesamiento de señales entregarán la CAGR más rápida del 6,57% hasta 2030.

- Por plataforma, las instalaciones fijas en tierra representaron el 56,32% de los ingresos de 2024; los buques de superficie navales registraron la CAGR más alta del 7,48% hasta 2030.

- Por banda de frecuencia, los sistemas de banda L-/UHF capturaron el 41,28% de la participación del mercado de radares de superficie en 2024; las soluciones de banda X-/Ku-/Ka se expanden a una CAGR del 7,29% hasta 2030.

- Por aplicación, la vigilancia representó el 59,51% de los ingresos de 2024, mientras que los radares de defensa aérea crecieron a una CAGR del 6,59% durante el horizonte de pronóstico.

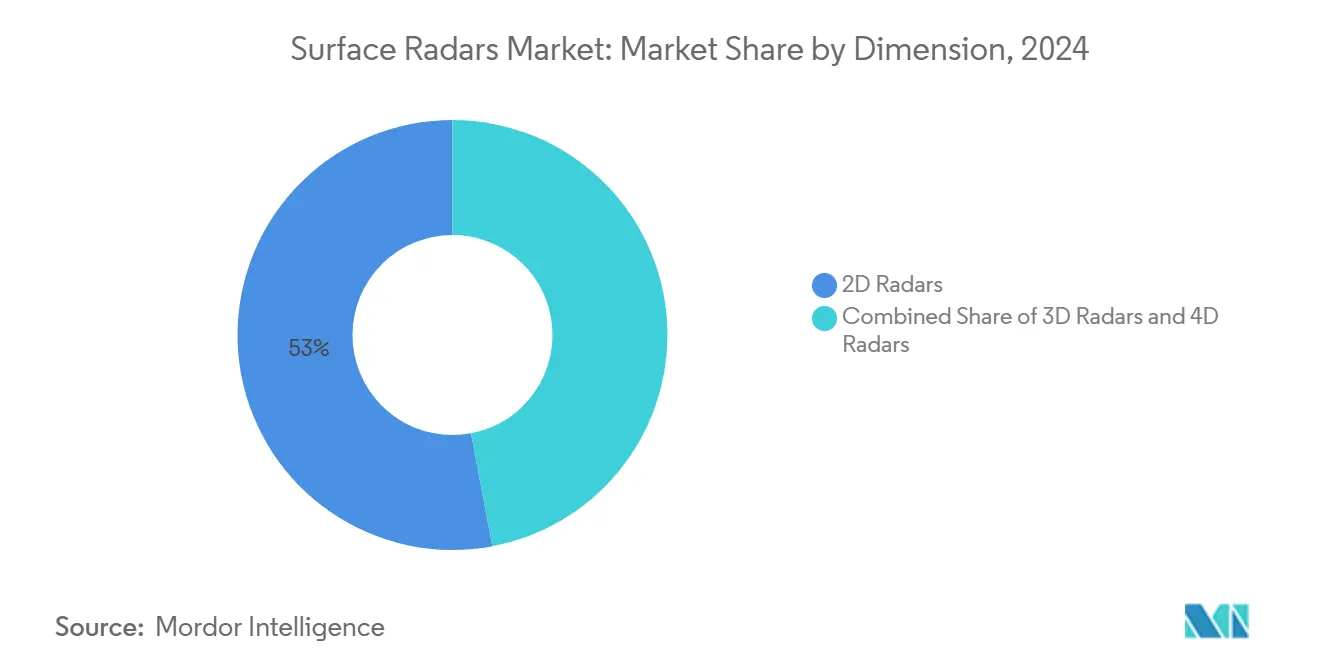

- Por dimensión, los radares 2D mantuvieron una participación del 52,97% en 2024; la tecnología 4D avanza a una CAGR del 8,41% hasta 2030.

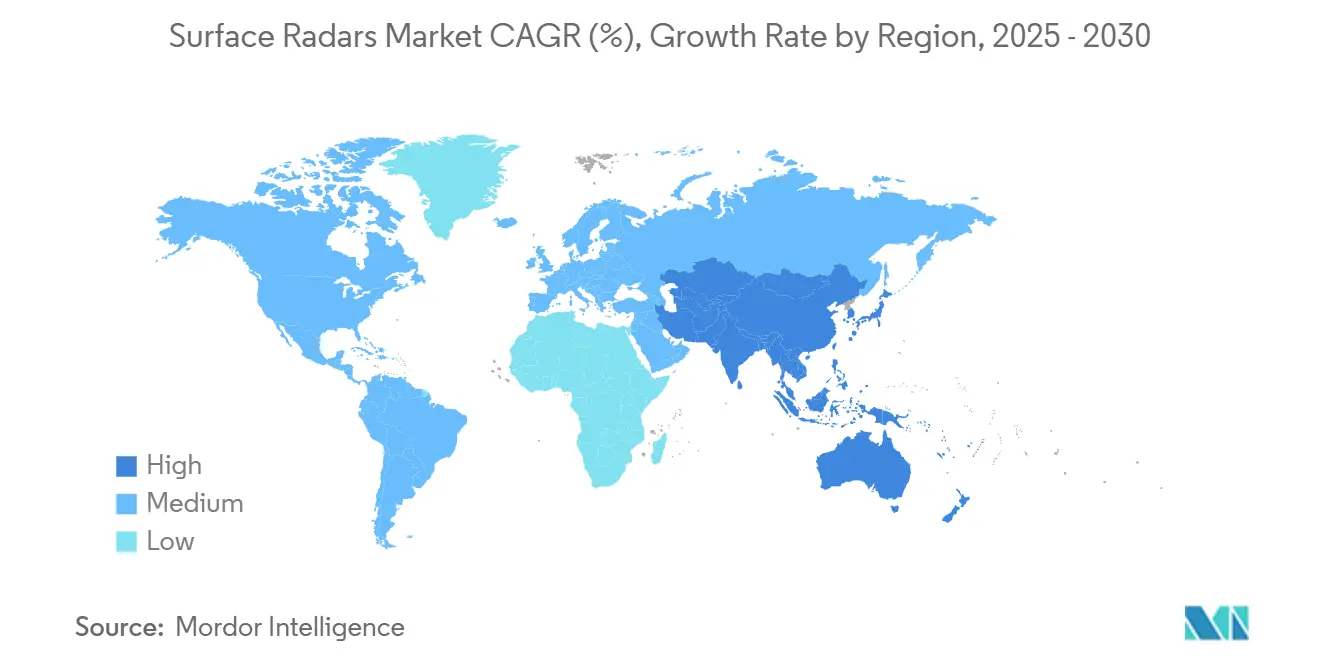

- Por geografía, América del Norte concentró el 39,59% de las ventas de 2024; Asia-Pacífico creció más rápido a una CAGR del 5,92% hasta 2030.

Tendencias e Información del Mercado Global de Radares de Superficie

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de redes de vigilancia costera multimisión | +1.20% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Programas de modernización de parques de radares de defensa aérea heredados | +1.80% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de la tecnología de matriz de exploración electrónica activa (AESA) en radares terrestres | +1.50% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de entornos con congestión de frecuencias que impulsan la I+D en formación digital de haces | +0.90% | Global, especialmente en teatros urbanos | Largo plazo (≥ 4 años) |

| Producción soberana de radares para reducir la dependencia de importaciones | +1.10% | Asia-Pacífico, Oriente Medio, Europa selecta | Largo plazo (≥ 4 años) |

| Requisitos avanzados de detección de amenazas para capacidades de radar 4D | +1.30% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Redes de Vigilancia Costera Multimisión

Las redes costeras de próxima generación integran la detección de drones aéreos, de superficie y de baja altitud, baja velocidad y pequeño tamaño (LSS, por sus siglas en inglés) para asegurar las rutas marítimas y las zonas económicas litorales. El acuerdo de radar costero entre Filipinas y Japón demuestra un impulso bilateral hacia la conciencia compartida del dominio marítimo, mientras que la certificación de radar pasivo de HENSOLDT subraya el potencial de doble uso en defensa civil.[1]HENSOLDT Noticias, "El Radar Pasivo de HENSOLDT Será Utilizado en Aviación Civil," hensoldt.net La clasificación habilitada por inteligencia artificial reduce la carga de trabajo del operador, haciendo que los conjuntos multimisión sean atractivos en un contexto de personal limitado. Las armadas regionales vinculan cada vez más los sitios costeros fijos con sensores embarcados, produciendo imágenes operativas comunes con fusión de datos que mejoran la eficiencia de interdicción y el tiempo de respuesta ante accidentes.

Programas de Modernización de Parques de Radares de Defensa Aérea Heredados

Los activos de la Guerra Fría están siendo reemplazados por matrices AESA alimentadas con GaN que rastrean amenazas maniobrables, vehículos de planeo hipersónicos y enjambres de drones. El Sensor de Defensa Aérea y Antimisiles de Nivel Inferior de RTX superó el Hito C e inició la producción para las fuerzas de Estados Unidos y Polonia, con 12 naciones adicionales solicitando datos de adquisición. Lockheed Martin entregó 19 radares 3D transportables TPY-4 a la Fuerza Aérea de Estados Unidos, destacando el apetito global por sistemas altamente móviles y actualizables por software. Las vidas útiles extendidas, los menores costos del ciclo de vida y la interoperabilidad con nodos de mando y control en red impulsan los ciclos de reemplazo.

Integración de la Tecnología AESA en Radares Terrestres

Las matrices activas ofrecen dirección electrónica rápida del haz, seguimiento de múltiples objetivos y resiliencia frente a interferencias. El pedido de USD 16,7 millones del APG-83 de Northrop Grumman evidencia la difusión de la tecnología AESA de grado de combate aéreo hacia plataformas terrestres. Las matrices activas ofrecen dirección electrónica rápida del haz, seguimiento de múltiples objetivos y resiliencia frente a interferencias.[2]John Keller, "La Fuerza Aérea Solicita a Northrop Grumman Sistemas de Radar AESA," militaryaerospace.com También fusionan las tareas de vigilancia aérea y control de fuego en una sola apertura, reduciendo el espacio en buques y sitios terrestres al tiempo que disminuyen las demandas de energía auxiliar. El pedido de USD 16,70 millones del APG-83 de Northrop Grumman señala la difusión de módulos AESA de grado de combate aéreo hacia plataformas terrestres fijas y móviles, ampliando las economías de escala para unidades reemplazables en línea (LRU) estándar. Las baldosas intercambiables en campo acortan el tiempo medio de restauración y facilitan la logística para despliegues dispersos que carecen de apoyo de depósito. Los módulos de transmisión/recepción de nitruro de galio aumentan la densidad de potencia y la tolerancia térmica. Sin embargo, los prolongados ciclos de calificación moderan las tasas de despliegue a corto plazo y llevan a los servicios a diversificar las fuentes de semiconductores críticos para garantizar los plazos.

Aumento de Entornos con Congestión de Frecuencias que Impulsan la I+D en Formación Digital de Haces

Los despliegues comerciales de 5G y los emisores ubicuos saturan el espectro, obligando a los laboratorios de defensa a perfeccionar la formación adaptativa de haces y el radar cognitivo. Las zonas litorales urbanas exponen los sensores costeros a interferencias de redes de puertos de contenedores, torres celulares y radares vehiculares, degradando la sensibilidad a menos que se apliquen filtros sofisticados. La forma de onda de alto ciclo de trabajo del Laboratorio Lincoln del MIT mitiga las interferencias cercanas y lejanas mientras mantiene el alcance de detección en tráfico denso, validando el procesamiento ponderado por tiempo de llegada para bandas en disputa.[3]Laboratorio Lincoln del MIT, "Radar de Alto Ciclo de Trabajo con Mitigación de Interferencias por Compresión de Pulsos Cercano/Lejano," ll.mit.edu Los gestores de programas ahora especifican sistemas de formación digital de haces que se resintonizán en microsegundos para eludir interferentes sin movimiento mecánico. Los organismos reguladores gubernamentales experimentan con marcos de uso compartido del espectro que protegen los canales de banda S y X de importancia crítica para la misión, pero acomodan la expansión de las telecomunicaciones, otorgando una prima a las demostraciones de coexistencia en vivo durante los ensayos de certificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la asignación de espectro para extensiones de banda S y X | −0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desvío de presupuesto hacia cargas útiles de inteligencia, vigilancia y reconocimiento no tripuladas | −1.2% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Largos ciclos de calificación para módulos de transmisión/recepción de GaN | −0.6% | Global, todos los principales mercados de defensa | Largo plazo (≥ 4 años) |

| Creciente dependencia de sustitutos de radar de apertura sintética espacial | −0.9% | Global, mayor en economías desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Asignación de Espectro para Extensiones de Banda S y X

Los planificadores militares se enfrentan a largas coordinaciones con los reguladores de telecomunicaciones, lo que retrasa los radares costeros y de defensa aérea previstos para bandas en disputa. Los procedimientos de la Comisión Federal de Comunicaciones (FCC) sobre el tramo de 3,45–3,55 GHz ponen de relieve la tensión entre la comercialización del 5G y las prioridades de seguridad nacional, extendiendo los calendarios de los proyectos e inflando los presupuestos de contingencia. Los contratistas deben almacenar matrices completadas mientras esperan la certificación, acumulando costos de mantenimiento que repercuten en las cadenas de suministro. Algunos programas optan por interfaces de radiofrecuencia ágiles para sortear los cuellos de botella de licencias, pero estas modificaciones añaden complejidad de ingeniería y pueden volver a desencadenar ciclos de calificación. La incertidumbre obliga a los ministerios de defensa a reservar margen de tiempo en los calendarios y a autorizar actualizaciones provisionales de extensión de vida útil para los sistemas heredados con el fin de evitar brechas de vigilancia.

Desvío de Presupuesto hacia Cargas Útiles de Inteligencia, Vigilancia y Reconocimiento No Tripuladas

Las prioridades de adquisición se inclinan ahora hacia plataformas no tripuladas de inteligencia, vigilancia y reconocimiento, reduciendo los fondos para grandes radares fijos. El Departamento de Defensa (DoD) de Estados Unidos planea invertir USD 258,70 mil millones en programas de drones durante esta década, redirigiendo capital que antes estaba destinado a matrices terrestres. Los vehículos aéreos no tripulados (UAV) multisensor proporcionan cobertura móvil sin huellas de sitio permanentes, permitiendo un redespliegue rápido a medida que cambian los ejes de amenaza. Para mantenerse relevantes, los principales contratistas posicionan los radares de superficie como nodos de red que fusionan datos de fuentes aéreas, complementando así los activos no tripulados en lugar de competir con ellos. Los proveedores avanzan en modos de recepción pasiva y equipos expedicionarios de bajo consumo que acompañan a las unidades de maniobra, alineándose con los conceptos de sensores distribuidos favorecidos en los planes modernos de diseño de fuerzas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Evolución Centrada en Software Sostiene el Crecimiento del Valor

El tamaño del mercado de radares de superficie para antenas alcanzó USD 8,57 mil millones en 2024, equivalente a una participación del 39,68%. Sin embargo, el impulso se inclina hacia los conjuntos de software y procesamiento de señales, que se expanden a una CAGR del 6,57% a medida que los operadores priorizan la clasificación asistida por inteligencia artificial y la supresión de interferencias para mejorar la letalidad en zonas con disputa del espectro electromagnético. La escalabilidad intrínseca de las licencias de software promueve modelos de ingresos recurrentes y facilita la inserción rápida de capacidades sin renovaciones de hardware. Los módulos de transmisión/recepción siguen siendo fundamentales, beneficiándose de la mayor eficiencia de potencia y resiliencia térmica del GaN. Los amplificadores de potencia aseguran una demanda estable en radares de alerta temprana de largo alcance donde la potencia de salida se correlaciona con el alcance de detección. El grupo de "otros componentes" —que abarca algoritmos de programación optimizados cuánticamente y materiales exóticos compactos— emerge como un campo de pruebas para los saltos de rendimiento de próxima generación, con la iniciativa de recursos de radar de computación cuántica del DLR como ejemplo de I+D de vanguardia.

Los proveedores de segundo nivel capitalizan los mandatos de arquitectura abierta, combinando procesadores de tecnología comercial disponible (COTS) con firmware a medida para acortar los ciclos de integración. La diversificación del ecosistema aumenta las opciones de proveedores para los principales contratistas al tiempo que reduce el costo total de propiedad para los ministerios de defensa que adquieren mediante licitación competitiva. Las radios definidas por software (SDR) comparten microelectrónica común con los radares, creando economías de escala entre dominios.

Por Plataforma: La Recapitalización Naval se Acelera

Las instalaciones fijas en tierra dominaron los ingresos de 2024, reflejando los sostenidos presupuestos de defensa nacional y la necesidad de vigilancia persistente más allá del horizonte. Sin embargo, los buques de superficie navales representan el conjunto de oportunidades de mayor crecimiento, expandiéndose a una CAGR del 7,48% a medida que las armadas de aguas azules reequipan destructores, fragatas y buques anfibios con matrices AESA multifunción capaces de defensa contra misiles balísticos e interceptación de objetivos rasantes. La familia SPY-6 bajo un pedido de USD 646 millones de la Armada de Estados Unidos marca el impulso de adquisición a escala.

Las plataformas móviles terrestres logran una demanda equilibrada donde las maniobras requieren movilidad de imagen aérea. Los envíos del AN/TPY-4 de Lockheed Martin ilustran una preferencia por "kits" de radar transportables que se trasladan rápidamente por vía aérea a teatros en disputa. Los adjuntos emergentes de alerta temprana aérea y de base espacial complementan los nodos terrestres, subrayando la convergencia hacia redes de sensores multicapa.

Por Banda de Frecuencia: La Adopción de Bandas Altas Gana Ritmo

Los radares de banda L-/UHF mantuvieron la participación líder debido a sus arraigados roles de vigilancia de largo alcance y su superior penetración del follaje. Sin embargo, las bandas X-/Ku-/Ka registran una CAGR del 7,29%, respaldadas por los imperativos de seguimiento de precisión para la orientación de defensa antimisiles y las misiones de neutralización de vehículos aéreos no tripulados. Los organismos reguladores continúan navegando la coexistencia entre las cargas útiles militares y los enlaces de comunicaciones por satélite comerciales, orientando a los diseñadores hacia arquitecturas ágiles en frecuencia y conscientes del espectro. Los radares de banda C persisten en nichos de monitoreo meteorológico y navegación marítima. Al mismo tiempo, los sistemas multibanda emplean síntesis digital avanzada de frecuencias para seleccionar dinámicamente las bandas óptimas, aumentando la resiliencia frente a tácticas de denegación o engaño.

Por Dimensión: La Tecnología 4D Concentra los Presupuestos de Innovación

Las soluciones 2D perduran para el monitoreo básico de rutas marítimas, pero los ministerios de defensa redirigen participaciones presupuestarias hacia la adquisición de sistemas 3D y la acelerada adopción de sistemas 4D. La CAGR del 8,41% de estos últimos refleja el requisito de resolver corredores de baja altitud congestionados por donde transitan drones y misiles de crucero. El Radar MatrixSpace, seleccionado por el Departamento de Seguridad Nacional (DHS) para ensayos de conciencia aérea remota, tipifica los factores de forma compactos 4D que se integran perfectamente en vehículos terrestres autónomos y torres perimetrales.[4]MatrixSpace, "HSWERX Premia a MatrixSpace Radar," matrixspace.com Las trayectorias enriquecidas con datos de velocidad alimentan motores de fusión de inteligencia artificial, reduciendo los tiempos de la cadena de eliminación.

Por Aplicación: El Segmento de Defensa Aérea Supera a Otras Misiones

La vigilancia continúa siendo el ancla de los ingresos, ya que los guardacostas, las autoridades portuarias y la policía fronteriza exigen una conciencia situacional continua. No obstante, los desembolsos en defensa aérea se aceleran a una CAGR del 6,59%, impulsados por la proliferación de misiles de crucero de largo alcance, municiones en enjambre y amenazas de planeo hipersónico. Los radares de control de fuego integrados se conectan directamente con las baterías de misiles, elevando las especificaciones de rendimiento en torno a la capacidad de seguimiento durante el escaneo y la latencia. La seguridad perimetral y la inteligencia, vigilancia y reconocimiento en el campo de batalla sostienen la demanda en nichos de mercado, mientras que las células de neutralización de drones emergen como integradores entre segmentos que combinan capas de radar, guerra electrónica y efectores cinéticos.

Análisis Geográfico

El tamaño del mercado de radares de superficie de América del Norte se aproximó a USD 8,55 mil millones en 2024, reflejando la inversión en defensa antimisiles y aérea integrada (IAMD) nacional y en conciencia del dominio costero. Las continuas entregas del SPY-6 de RTX y las adquisiciones del TPY-4 de Lockheed Martin ilustran la concentración de capital en sensores de largo alcance actualizables por software. La participación de Canadá en la asociación de radar más allá del horizonte entre Australia y Canadá amplía la cobertura continental al tiempo que fomenta la colaboración industrial entre ambas naciones.

La demanda de Asia-Pacífico se acelera a medida que las tensiones marítimas impulsan la adquisición de radares costeros y sensores embarcados. Se proyecta que el tamaño del mercado de radares de superficie para la región supere los USD 6,35 mil millones en 2030, impulsado por los intercambios tecnológicos entre Japón y Filipinas y los memorandos de entendimiento de múltiples empresas de Taiwán para sistemas compatibles con IBCS. Los programas de construcción soberana en India y Australia incorporan valor agregado local, apoyando la política de seguridad nacional y los objetivos de exportación. La diversa topografía y las vastas extensiones litorales impulsan la adopción de sistemas transportables y navales optimizados para la vigilancia en archipiélagos.

Europa muestra ciclos de reemplazo constantes sincronizados con los planes de capacidades de la OTAN. La adquisición del Ground Master 200 por parte de Suecia y el impulso de certificación de radar pasivo de Alemania sostienen las líneas de fabricación nacionales a medida que HENSOLDT y Thales aumentan la producción. Tras el conflicto entre Rusia y Ucrania, las elevadas percepciones de amenaza catalizan la financiación de sensores de neutralización de vehículos aéreos no tripulados y defensa contra misiles balísticos. Mientras tanto, los estados de Oriente Medio y África buscan combinaciones multicapa de matrices de exploración electrónica pasiva (PESA)/AESA para proteger la infraestructura energética crítica, mientras que América del Sur adopta modestas actualizaciones vinculadas a presupuestos de vigilancia fronteriza contra el narcotráfico.

Panorama Competitivo

La estructura del mercado está moderadamente consolidada, con los cinco principales proveedores capturando una participación significativa de los ingresos en 2024. Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, Thales Group y HENSOLDT AG anclan portafolios que abarcan configuraciones fijas, móviles y navales. El contrato del SPY-6 de USD 646 millones de RTX y la línea 3DELRR de Lockheed Martin revelan el duradero apalancamiento de los titulares en programas de alto presupuesto. La I+D de computación cuántica de HENSOLDT y la expansión de producción de Thales Nederland destacan el impulso europeo hacia la innovación digital.

Los nuevos participantes como Echodyne, MatrixSpace y Arbe Robotics se abren paso en nichos a través de matrices de exploración electrónica de metamateriales, percepción aumentada por inteligencia artificial y aplicaciones cruzadas con el sector automotriz. Las asociaciones —por ejemplo, la alianza de Arbe con NVIDIA— subrayan la convergencia entre los segmentos de defensa y autonomía comercial. La diferenciación estratégica se desplaza hacia la modularidad definida por software, lo que permite ciclos de actualización inalámbrica más rápidos y menor riesgo de obsolescencia. Las iniciativas de resiliencia de la cadena de suministro han impulsado la fabricación localizada de GaN y el ensamblaje de módulos de transmisión/recepción dentro de las geografías clave de los clientes, amortiguando los vientos en contra del control de exportaciones.

Las barreras de entrada siguen siendo elevadas debido a las estrictas certificaciones militares, los parámetros de rendimiento clasificados y las instalaciones de prueba anecoicas de uso intensivo de capital. Sin embargo, los estándares de arquitectura abierta democratizan gradualmente el abastecimiento de subsistemas, alentando a empresas más pequeñas a suministrar tarjetas especializadas de procesamiento digital de señales o complementos de guerra electrónica cognitiva. En general, la rivalidad competitiva se intensifica a medida que los gobiernos de las partes interesadas fomentan bases de proveedores diversificadas para garantizar la seguridad del suministro.

Líderes de la Industria de Radares de Superficie

Lockheed Martin Corporation

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: RTX obtuvo un contrato de producción y sostenimiento del SPY-6 por USD 646 millones, elevando el total de pedidos a 42 matrices navales.

- Enero de 2025: HENSOLDT lanzó una investigación de optimización de radar mediante computación cuántica con DLR y Tensor AI, con el objetivo de lograr avances en la programación de recursos multiplataforma.

- Enero de 2025: Lockheed Martin reservó USD 118,40 millones para radares transportables AN/TPY-4 adicionales, elevando el contrato total 3DELRR a USD 471,60 millones.

Alcance del Informe Global del Mercado de Radares de Superficie

| Módulos de Transmisión/Recepción |

| Antenas |

| Amplificadores de Potencia |

| Conjuntos de Software y Procesamiento de Señales |

| Otros Componentes |

| Instalaciones Fijas en Tierra |

| Sistemas Móviles Terrestres |

| Buques de Superficie Navales |

| Otras Plataformas |

| Banda L-/UHF |

| Banda S |

| Banda C |

| Banda X-/Ku-/Ka |

| Multibanda |

| Radares 2D |

| Radares 3D |

| Radares 4D |

| Vigilancia |

| Defensa Aérea |

| Perímetro y Seguridad |

| Inteligencia, Vigilancia y Reconocimiento en el Campo de Batalla |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Módulos de Transmisión/Recepción | ||

| Antenas | |||

| Amplificadores de Potencia | |||

| Conjuntos de Software y Procesamiento de Señales | |||

| Otros Componentes | |||

| Por Plataforma | Instalaciones Fijas en Tierra | ||

| Sistemas Móviles Terrestres | |||

| Buques de Superficie Navales | |||

| Otras Plataformas | |||

| Por Banda de Frecuencia | Banda L-/UHF | ||

| Banda S | |||

| Banda C | |||

| Banda X-/Ku-/Ka | |||

| Multibanda | |||

| Por Dimensión | Radares 2D | ||

| Radares 3D | |||

| Radares 4D | |||

| Por Aplicación | Vigilancia | ||

| Defensa Aérea | |||

| Perímetro y Seguridad | |||

| Inteligencia, Vigilancia y Reconocimiento en el Campo de Batalla | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de radares de superficie en 2025?

El tamaño del mercado de radares de superficie se estima en USD 21,593 mil millones en 2025, con una CAGR proyectada del 5,61% hasta 2030.

¿Qué segmento crece más rápido dentro de los radares de superficie?

Los radares 4D registran la CAGR más alta del 8,41% hasta 2030, ya que los organismos de defensa buscan discriminación de objetivos habilitada por velocidad.

¿Por qué los radares de banda X-/Ku-/Ka están ganando terreno?

Su mayor resolución respalda el seguimiento de precisión para la defensa antimisiles y las misiones de neutralización de vehículos aéreos no tripulados, impulsando una CAGR del 7,29%.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 5,92% debido al mayor gasto en defensa y las iniciativas de producción nacional.

¿Qué impulsa la demanda de radares navales?

La modernización de flotas a nivel global y los requisitos de defensa aérea e antimisiles integrada impulsan los radares de plataformas navales a una CAGR del 7,48%.

¿Cómo definen la inteligencia artificial y el software la evolución del radar?

El procesamiento de señales habilitado por inteligencia artificial reduce las falsas alarmas, mientras que las actualizaciones definidas por software permiten la inserción rápida de capacidades sin cambios de hardware.

Última actualización de la página el: