Taille et Part du Marché des Radars de Surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 21.59 Milliards de dollars |

| Taille du Marché (2030) | 28.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Radars de Surface par Mordor Intelligence

La taille du marché des radars de surface est évaluée à 21,59 milliards USD en 2025 et devrait atteindre 28,37 milliards USD d'ici 2030, reflétant un CAGR de 5,61 %. De solides programmes de modernisation, l'expansion des réseaux de surveillance côtière et le remplacement accéléré des systèmes hérités par des plateformes à réseau d'antennes actif à balayage électronique (AESA) soutiennent cette trajectoire de croissance. L'intensification des tensions géopolitiques maintient des dépenses de défense élevées, tandis que les avancées en électronique de puissance au nitrure de gallium (GaN) et en formation de faisceau numérique améliorent la portée de détection, la précision de classification des cibles et la polyvalence multi-missions. Les initiatives de connaissance du domaine maritime amplifient la demande de radars capables de suivre de manière transparente les menaces aériennes, de surface et à faible observabilité dans des conditions de congestion du spectre. La dynamique concurrentielle reste modérément consolidée, les contractants établis de longue date tirant parti de portefeuilles AESA matures, mais les nouveaux entrants gagnent en visibilité en intégrant le traitement du signal basé sur l'IA et des architectures définies par logiciel.

Principaux Enseignements du Rapport

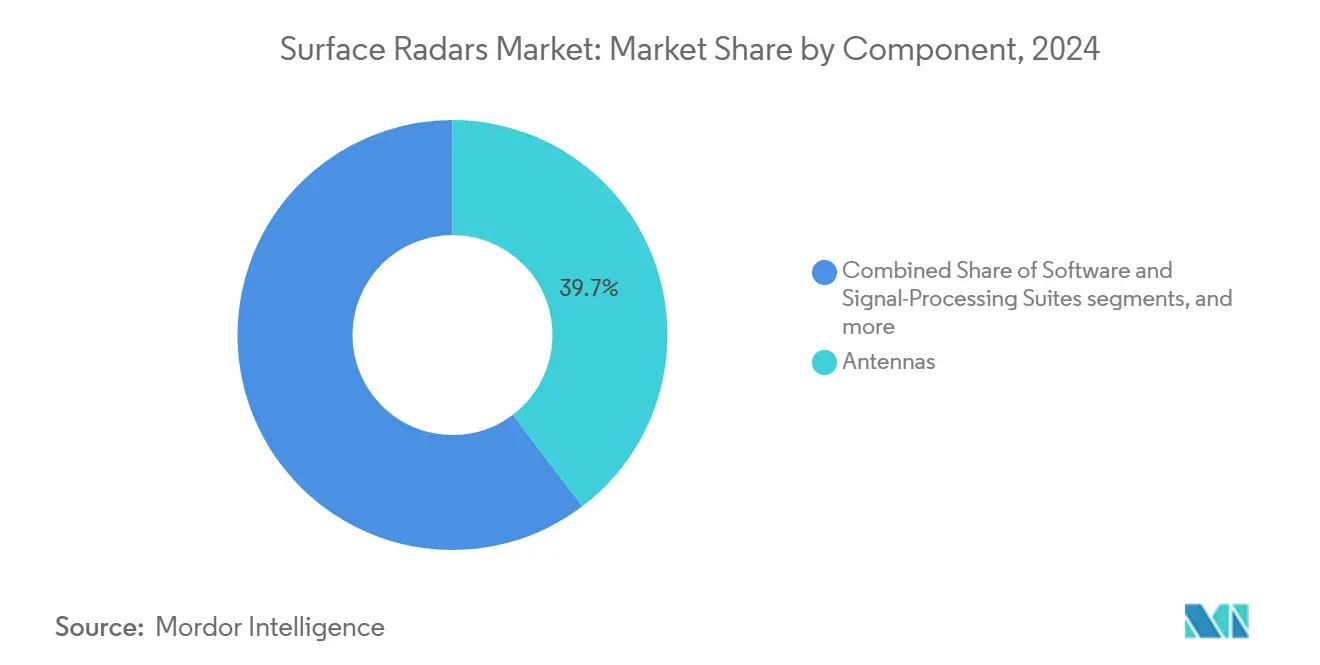

- Par composant, les antennes ont dominé le marché des radars de surface avec une part de 39,68 % en 2024, tandis que les suites logicielles et de traitement du signal devraient afficher le CAGR le plus rapide de 6,57 % jusqu'en 2030.

- Par plateforme, les installations fixes terrestres ont représenté 56,32 % du chiffre d'affaires de 2024 ; les navires de surface navals ont enregistré le CAGR le plus élevé de 7,48 % jusqu'en 2030.

- Par bande de fréquence, les systèmes en bande L/UHF ont capturé 41,28 % de la part du marché des radars de surface en 2024 ; les solutions en bande X/Ku/Ka se développent à un CAGR de 7,29 % jusqu'en 2030.

- Par application, la surveillance a représenté 59,51 % du chiffre d'affaires de 2024, tandis que les radars de défense aérienne ont progressé à un CAGR de 6,59 % sur l'horizon de prévision.

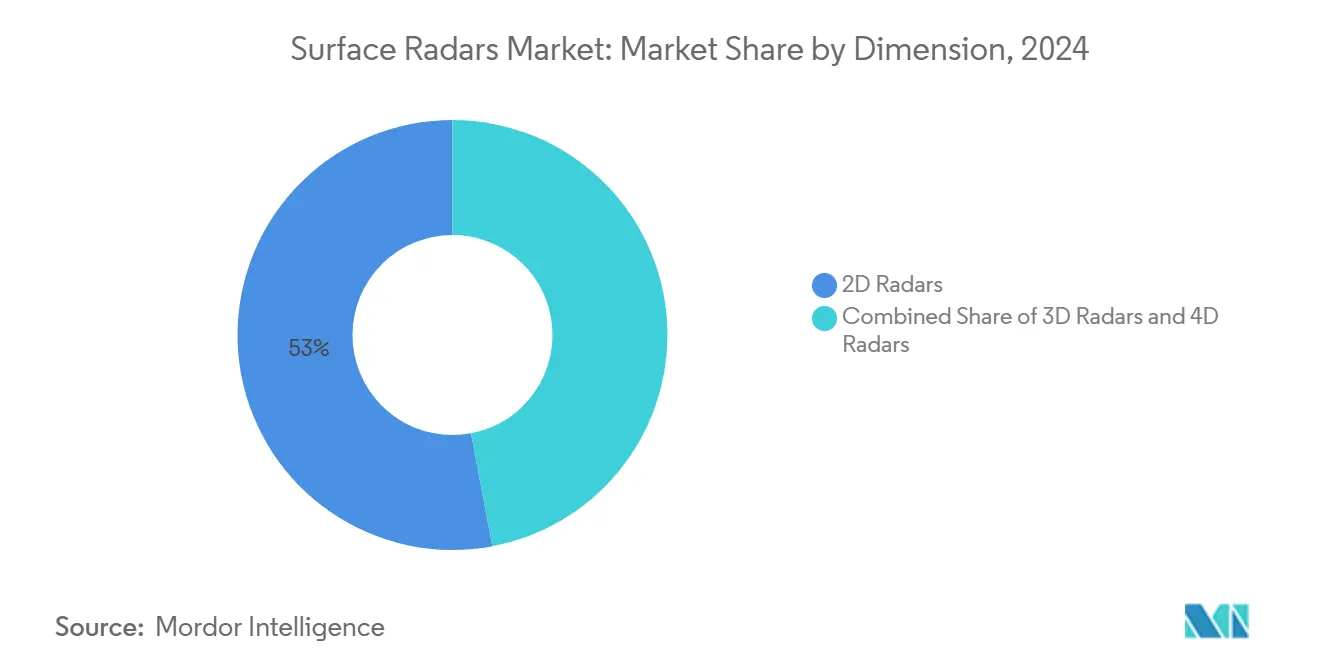

- Par dimension, les radars 2D ont conservé une part de 52,97 % en 2024 ; la technologie 4D progresse à un CAGR de 8,41 % jusqu'en 2030.

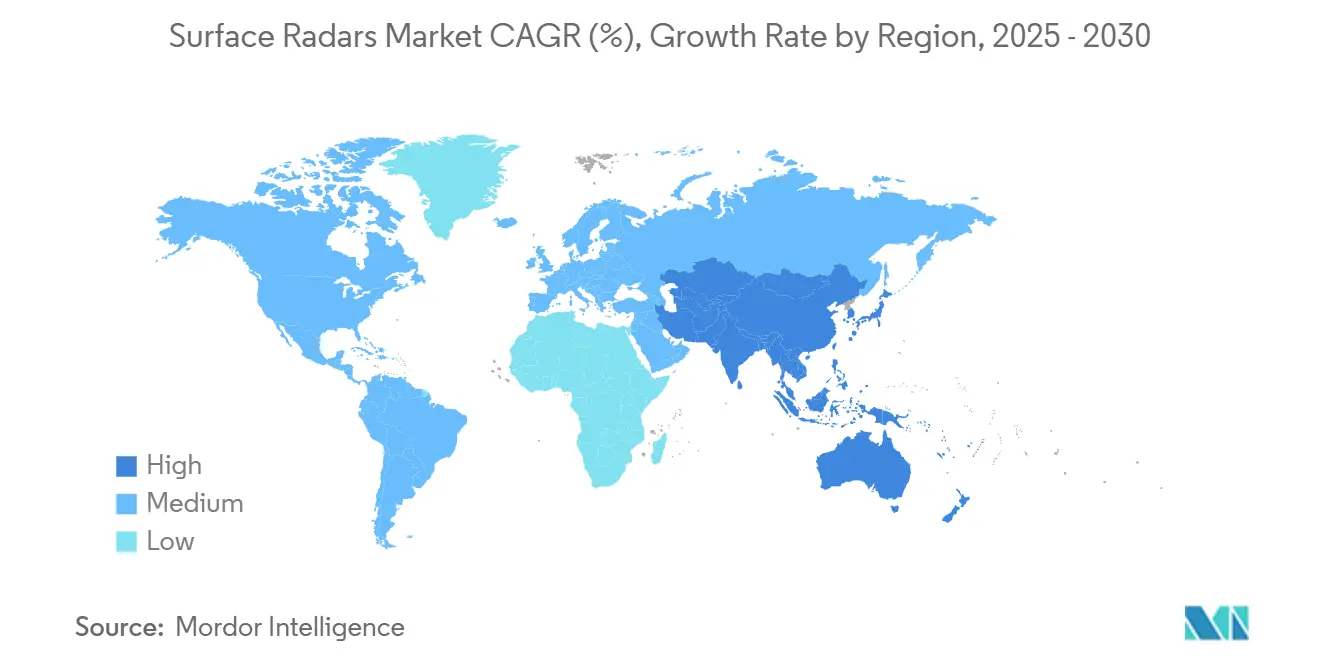

- Par géographie, l'Amérique du Nord a représenté 39,59 % des ventes de 2024 ; l'Asie-Pacifique a connu la croissance la plus rapide avec un CAGR de 5,92 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Radars de Surface

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des réseaux de surveillance côtière multi-missions | +1.20% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Programmes de modernisation des parcs de radars de défense aérienne hérités | +1.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de la technologie à réseau d'antennes actif à balayage électronique (AESA) dans les radars terrestres | +1.50% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Augmentation des environnements à spectre congestionné stimulant la R&D en formation de faisceau numérique | +0.90% | Mondial, notamment dans les théâtres urbains | Long terme (≥ 4 ans) |

| Production souveraine de radars pour réduire la dépendance aux importations | +1.10% | Asie-Pacifique, Moyen-Orient, certains pays d'Europe | Long terme (≥ 4 ans) |

| Exigences avancées de détection des menaces pour les capacités radar 4D | +1.30% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Réseaux de Surveillance Côtière Multi-Missions

Les réseaux côtiers de nouvelle génération intègrent la détection aérienne, de surface et des drones de petite taille à faible vitesse et basse altitude pour sécuriser les voies maritimes et les zones économiques littorales. L'accord de radar côtier entre les Philippines et le Japon illustre une démarche bilatérale en faveur d'une connaissance partagée du domaine maritime, tandis que la certification du radar passif de HENSOLDT souligne le potentiel à double usage civil-défense.[1]HENSOLDT Actualités, "Le Radar Passif de HENSOLDT sera utilisé dans l'Aviation Civile," hensoldt.net La classification basée sur l'IA réduit la charge de travail des opérateurs, rendant les suites multi-missions attractives dans un contexte de main-d'œuvre contrainte. Les marines régionales relient de plus en plus les sites côtiers fixes aux capteurs embarqués, produisant des tableaux de situation communs à données fusionnées qui améliorent l'efficacité d'interdiction et le temps de réponse aux incidents.

Programmes de Modernisation des Parcs de Radars de Défense Aérienne Hérités

Les équipements de l'ère de la Guerre Froide sont progressivement remplacés par des réseaux AESA alimentés au GaN capables de suivre les menaces manœuvrantes, les véhicules planeurs hypersoniques et les essaims de drones. Le capteur de défense antimissile et aérienne de basse altitude de RTX a franchi le jalon C et est entré en production pour les forces américaines et polonaises, avec 12 nations supplémentaires ayant demandé des données d'approvisionnement. Lockheed Martin a livré 19 radars 3D transportables TPY-4 à l'armée de l'air américaine, illustrant l'appétit mondial pour des systèmes hautement mobiles et évolutifs par logiciel. La prolongation de la durée de vie, la réduction des coûts du cycle de vie et l'interopérabilité avec les nœuds de commandement et contrôle en réseau stimulent les cycles de remplacement.

Intégration de la Technologie AESA dans les Radars Terrestres

Les réseaux actifs offrent une direction de faisceau électronique rapide, un suivi multi-cibles et une résilience contre le brouillage. La commande APG-83 de 16,7 millions USD de Northrop Grumman témoigne de la diffusion de l'AESA de qualité chasseur vers les plateformes terrestres. Les réseaux actifs offrent une direction de faisceau électronique rapide, un suivi multi-cibles et une résilience contre le brouillage.[2]John Keller, "L'Armée de l'Air demande à Northrop Grumman des systèmes radar AESA," militaryaerospace.com Ils fusionnent également les tâches de surveillance aérienne et de contrôle de tir sur une seule ouverture, réduisant l'espace occupé à bord des navires et sur les sites terrestres tout en diminuant les besoins en alimentation auxiliaire. La commande APG-83 de 16,70 millions USD de Northrop Grumman signale la diffusion des modules AESA de qualité chasseur vers les plateformes terrestres fixes et mobiles, élargissant les économies d'échelle pour les unités remplaçables en ligne standard. Les tuiles échangeables sur le terrain raccourcissent le temps moyen de remise en service et facilitent la logistique pour les déploiements dispersés sans soutien de dépôt. Les modules d'émission/réception au nitrure de gallium augmentent la densité de puissance et la tolérance thermique. Cependant, les cycles de qualification prolongés tempèrent les cadences de déploiement à court terme et incitent les services à s'approvisionner en semi-conducteurs critiques auprès de sources multiples pour garantir les délais.

Augmentation des Environnements à Spectre Congestionné Stimulant la R&D en Formation de Faisceau Numérique

Les déploiements commerciaux de la 5G et les émetteurs omniprésents encombrent le spectre, contraignant les laboratoires de défense à affiner la formation de faisceau adaptative et le radar cognitif. Les zones littorales urbaines exposent les capteurs côtiers aux interférences des réseaux de ports à conteneurs, des tours cellulaires et des radars de véhicules, dégradant la sensibilité à moins qu'un filtrage sophistiqué ne soit appliqué. La forme d'onde à cycle de service élevé du Laboratoire Lincoln du MIT atténue les interférences proches/lointaines tout en maintenant la portée de détection dans un trafic dense, validant le traitement pondéré par le temps d'arrivée pour les bandes contestées.[3]Laboratoire Lincoln du MIT, "Radar à Cycle de Service Élevé avec Atténuation des Interférences par Compression d'Impulsions Proches/Lointaines," ll.mit.edu Les responsables de programme spécifient désormais des systèmes dorsaux de formation de faisceau numérique qui se réaccordent en microsecondes pour éviter les sources d'interférence sans mouvement mécanique. Les régulateurs gouvernementaux expérimentent des cadres de partage du spectre qui protègent les canaux de bande S et X critiques pour la mission tout en accommodant l'expansion des télécommunications, accordant une prime aux démonstrations de coexistence en conditions réelles lors des essais de certification.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards d'attribution du spectre pour les extensions des bandes S et X | −0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Détournement budgétaire vers les charges utiles ISR non pilotées | −1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Longs cycles de qualification pour les modules TR au GaN | −0.6% | Mondial, tous les grands marchés de défense | Long terme (≥ 4 ans) |

| Dépendance croissante aux substituts SAR spatiaux | −0.9% | Mondial, plus élevé dans les économies développées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Retards d'Attribution du Spectre pour les Extensions des Bandes S et X

Les planificateurs militaires font face à de longues coordinations avec les régulateurs des télécommunications, retardant les radars côtiers et de défense aérienne prévus pour les bandes contestées. Les procédures de la FCC sur la tranche 3,45–3,55 GHz mettent en évidence la tension entre la commercialisation de la 5G et les priorités de sécurité nationale, prolongeant les calendriers de projet et gonflant les budgets de contingence. Les contractants doivent stocker les réseaux terminés en attendant la certification, accumulant des coûts de stockage qui se répercutent dans les chaînes d'approvisionnement. Certains programmes poursuivent des fronts d'extrémité agiles en fréquence pour contourner les goulots d'étranglement liés aux licences, mais ces modifications ajoutent de la complexité d'ingénierie et peuvent déclencher à nouveau des cycles de qualification. L'incertitude contraint les ministères de la défense à prévoir des réserves de calendrier et à autoriser des mises à niveau provisoires de prolongation de vie pour les systèmes hérités afin d'éviter des lacunes de surveillance.

Détournement Budgétaire vers les Charges Utiles ISR Non Pilotées

Les priorités d'approvisionnement s'orientent désormais vers les plateformes de renseignement, de surveillance et de reconnaissance non pilotées, réduisant les fonds destinés aux grands radars fixes. Le Département de la Défense américain prévoit d'investir 258,70 milliards USD dans des programmes de drones cette décennie, réorientant des capitaux autrefois affectés aux réseaux terrestres. Les UAV multi-capteurs offrent une couverture mobile sans empreinte de site permanente, permettant un redéploiement rapide à mesure que les axes de menace évoluent. Pour rester pertinents, les contractants principaux positionnent les radars de surface comme des nœuds de réseau qui fusionnent les flux aéroportés, complétant ainsi plutôt que concurrençant les actifs non pilotés. Les fournisseurs développent des modes de réception passive et des kits expéditionnaires à faible consommation qui accompagnent les unités de manœuvre, s'alignant sur les concepts de capteurs distribués favorisés dans les feuilles de route modernes de conception des forces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Évolution Centrée sur le Logiciel Soutient la Croissance de la Valeur

La taille du marché des radars de surface pour les antennes a atteint 8,57 milliards USD en 2024, équivalant à une part de 39,68 %. L'élan se tourne néanmoins vers les suites logicielles et de traitement du signal, se développant à un CAGR de 6,57 % alors que les opérateurs privilégient la classification assistée par IA et la suppression des fouillis pour améliorer la létalité dans les zones contestées du spectre électromagnétique. La scalabilité intrinsèque des licences logicielles favorise les modèles de revenus récurrents et facilite l'insertion rapide de capacités sans refonte matérielle. Les modules d'émission/réception restent essentiels, bénéficiant de la meilleure efficacité énergétique et de la résilience thermique du GaN. Les amplificateurs de puissance assurent une demande stable dans les radars d'alerte précoce longue portée où la puissance de sortie est corrélée à l'enveloppe de détection. Le groupe « autres composants » — englobant les algorithmes d'ordonnancement optimisés par ordinateur quantique et les matériaux exotiques compacts — émerge comme un bac à sable pour les bonds de performance de prochaine génération, l'initiative de ressources radar à informatique quantique du DLR illustrant la R&D de pointe.

Les fournisseurs de second rang capitalisent sur les mandats d'architecture ouverte, associant des processeurs COTS à des microprogrammes sur mesure pour raccourcir les cycles d'intégration. La diversification de l'écosystème accroît les options de fournisseurs pour les maîtres d'œuvre tout en réduisant le coût total de possession pour les ministères de la défense qui s'approvisionnent par appels d'offres concurrentiels. Les radios définies par logiciel partagent des microélectroniques communs avec les radars, créant des économies d'échelle inter-domaines.

Par Plateforme : La Recapitalisation Navale s'Accélère

Les installations fixes terrestres ont dominé le chiffre d'affaires de 2024, reflétant des budgets de défense nationale soutenus et la nécessité d'une surveillance persistante au-delà de l'horizon. Cependant, les navires de surface navals représentent l'ensemble d'opportunités à la croissance la plus rapide, progressant à un CAGR de 7,48 % alors que les marines hauturières équipent rétroactivement les destroyers, frégates et navires amphibies de réseaux AESA multifonctions capables de défense antimissile balistique et d'interception de cibles rasant la surface. La famille SPY-6 dans le cadre d'une commande de 646 millions USD de la Marine américaine marque une dynamique d'approvisionnement à grande échelle.

Les plateformes mobiles terrestres répondent à une demande équilibrée là où les manœuvres nécessitent une mobilité de tableau de situation aérien. Les livraisons AN/TPY-4 de Lockheed Martin illustrent une préférence pour les « kits » radar transportables qui peuvent être rapidement acheminés par voie aérienne vers des théâtres contestés. Les adjuvants d'alerte avancée aéroportée et spatiaux émergents complètent les nœuds terrestres, soulignant la convergence vers des réseaux de capteurs multicouches.

Par Bande de Fréquence : L'Adoption des Hautes Bandes Gagne du Terrain

Les radars en bande L/UHF ont conservé la part dominante en raison de leurs rôles de surveillance longue portée bien établis et de leur supérieure pénétration du feuillage. Pourtant, les bandes X/Ku/Ka enregistrent un CAGR de 7,29 %, soutenu par les impératifs de suivi de précision pour le guidage de la défense antimissile et les missions de lutte contre les UAS. Les organismes de réglementation continuent de naviguer dans la coexistence entre les charges utiles militaires et les liaisons de satcom commerciales, incitant les concepteurs à adopter des architectures agiles en fréquence et conscientes du spectre. Les radars en bande C persistent dans les niches de surveillance météorologique et de navigation maritime. Dans le même temps, les systèmes multibandes emploient une synthèse de fréquence numérique avancée pour sélectionner dynamiquement les bandes optimales, renforçant la résilience contre les tactiques de déni ou de tromperie.

Par Dimension : La Technologie 4D Mobilise les Budgets d'Innovation

Les solutions 2D perdurent pour la surveillance de base des voies maritimes, mais les ministères de la défense réorientent leurs parts budgétaires vers l'approvisionnement en 3D et en 4D en accélération. Le CAGR de 8,41 % de ce dernier reflète l'exigence de résoudre les couloirs à basse altitude encombrés où transitent les drones et les missiles de croisière. Le radar MatrixSpace, sélectionné par le DHS pour des essais de connaissance aérienne à distance, illustre les facteurs de forme 4D compacts qui s'intègrent parfaitement aux véhicules terrestres autonomes et aux tours de périmètre.[4]MatrixSpace, "HSWERX attribue le radar MatrixSpace," matrixspace.com Les pistes riches en données avec vitesse activée alimentent les moteurs de fusion IA, réduisant les délais de la chaîne d'engagement.

Par Application : Le Segment de Défense Aérienne Dépasse les Autres Missions

La surveillance continue d'ancrer le chiffre d'affaires alors que les garde-côtes, les autorités portuaires et la police des frontières exigent une connaissance situationnelle continue. Néanmoins, les dépenses de défense aérienne s'accélèrent à un CAGR de 6,59 %, portées par la prolifération des missiles de croisière à longue portée, des munitions en essaim et des menaces planantes hypersoniques. Les radars de contrôle de tir intégrés s'interfacent directement avec les batteries de missiles, élevant les spécifications de performance autour de la capacité de suivi en cours de balayage et de la latence. La sécurité périmétrique et l'ISR de champ de bataille soutiennent une demande de niche, tandis que les cellules anti-drones émergent comme des intégrateurs inter-segments combinant des couches de radar, de guerre électronique et d'effecteurs cinétiques.

Analyse Géographique

La taille du marché des radars de surface en Amérique du Nord a approché 8,55 milliards USD en 2024, reflétant les investissements dans la défense intégrée antimissile et aérienne de la patrie et la connaissance du domaine côtier. Les livraisons continues de SPY-6 par RTX et les acquisitions de TPY-4 par Lockheed Martin illustrent la concentration de capitaux dans des capteurs longue portée évolutifs par logiciel. La participation du Canada au partenariat de radar transhorizon Australie-Canada élargit la couverture continentale tout en favorisant la collaboration industrielle binationale.

La demande en Asie-Pacifique s'accélère alors que les tensions maritimes stimulent l'acquisition de radars côtiers et de capteurs embarqués. La taille du marché des radars de surface pour la région devrait dépasser 6,35 milliards USD d'ici 2030, portée par les échanges technologiques Japon-Philippines et les protocoles d'accord multi-entreprises de Taïwan pour les systèmes compatibles IBCS. Les programmes de construction souveraine en Inde et en Australie intègrent une valeur ajoutée locale, soutenant la politique de sécurité nationale et les objectifs d'exportation. La topographie diverse et les vastes étendues littorales stimulent l'adoption de systèmes transportables et navals optimisés pour la surveillance archipelagique.

L'Europe affiche des cycles de remplacement réguliers synchronisés avec les feuilles de route de capacités de l'OTAN. L'approvisionnement suédois en Ground Master 200 et la poussée allemande pour la certification des radars passifs soutiennent les lignes de fabrication nationales alors que HENSOLDT et Thales augmentent leur débit. Suite au conflit Russie-Ukraine, l'élévation des perceptions de menace catalyse le financement des capteurs anti-UAV et de défense antimissile balistique. Pendant ce temps, les États du Moyen-Orient et d'Afrique recherchent des combinaisons PESA/AESA multicouches pour protéger les infrastructures énergétiques critiques, tandis que l'Amérique du Sud adopte des mises à niveau modestes liées aux budgets de surveillance des stupéfiants aux frontières.

Paysage Concurrentiel

La structure du marché est modérément consolidée, les cinq premiers fournisseurs captant une part de chiffre d'affaires significative en 2024. Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, Thales Group et HENSOLDT AG ancrent des portefeuilles couvrant les configurations fixes, mobiles et navales. La commande SPY-6 de 646 millions USD de RTX et la ligne 3DELRR de Lockheed Martin révèlent l'effet de levier durable des titulaires dans les programmes à budget élevé. La R&D en informatique quantique de HENSOLDT et l'expansion de la production de Thales Nederland soulignent la dynamique européenne vers l'innovation numérique.

Les nouveaux entrants comme Echodyne, MatrixSpace et Arbe Robotics se taillent des niches grâce aux ESA à métamatériaux, à la perception augmentée par IA et aux transferts technologiques depuis l'automobile. Les partenariats — par exemple, l'alliance d'Arbe avec NVIDIA — soulignent la convergence entre les segments de défense et d'autonomie commerciale. La différenciation stratégique s'oriente vers la modularité définie par logiciel, permettant des cycles de mise à jour par voie hertzienne plus rapides et un risque d'obsolescence réduit. Les initiatives de résilience de la chaîne d'approvisionnement ont favorisé la fabrication localisée de GaN et l'assemblage de modules TR dans les géographies clientes clés, amortissant les vents contraires liés au contrôle des exportations.

Les barrières à l'entrée restent élevées en raison des certifications militaires strictes, des critères de performance classifiés et des installations d'essai en chambre anéchoïque à forte intensité capitalistique. Pourtant, les normes d'architecture ouverte démocratisent progressivement l'approvisionnement en sous-systèmes, encourageant les petites entreprises à fournir des cartes de traitement du signal numérique spécialisées ou des modules complémentaires de guerre électronique cognitive. Dans l'ensemble, la rivalité concurrentielle s'intensifie alors que les gouvernements parties prenantes encouragent des bases de fournisseurs diversifiées pour la sécurité de l'approvisionnement.

Leaders du Secteur des Radars de Surface

Lockheed Martin Corporation

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : RTX a obtenu un contrat de production et de soutien SPY-6 de 646 millions USD, portant le total des commandes à 42 réseaux navals.

- Janvier 2025 : HENSOLDT a lancé une recherche d'optimisation radar par informatique quantique avec le DLR et Tensor AI, ciblant des avancées dans la planification des ressources multi-plateformes.

- Janvier 2025 : Lockheed Martin a enregistré 118,40 millions USD pour des radars transportables AN/TPY-4 supplémentaires, portant le contrat total 3DELRR à 471,60 millions USD.

Portée du Rapport Mondial sur le Marché des Radars de Surface

| Modules d'Émission/Réception |

| Antennes |

| Amplificateurs de Puissance |

| Suites Logicielles et de Traitement du Signal |

| Autres Composants |

| Installations Fixes Terrestres |

| Systèmes Mobiles Terrestres |

| Navires de Surface Navals |

| Autres Plateformes |

| Bande L/UHF |

| Bande S |

| Bande C |

| Bande X/Ku/Ka |

| Multibande |

| Radars 2D |

| Radars 3D |

| Radars 4D |

| Surveillance |

| Défense Aérienne |

| Périmètre et Sécurité |

| ISR de Champ de Bataille |

| Autres Applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Modules d'Émission/Réception | ||

| Antennes | |||

| Amplificateurs de Puissance | |||

| Suites Logicielles et de Traitement du Signal | |||

| Autres Composants | |||

| Par Plateforme | Installations Fixes Terrestres | ||

| Systèmes Mobiles Terrestres | |||

| Navires de Surface Navals | |||

| Autres Plateformes | |||

| Par Bande de Fréquence | Bande L/UHF | ||

| Bande S | |||

| Bande C | |||

| Bande X/Ku/Ka | |||

| Multibande | |||

| Par Dimension | Radars 2D | ||

| Radars 3D | |||

| Radars 4D | |||

| Par Application | Surveillance | ||

| Défense Aérienne | |||

| Périmètre et Sécurité | |||

| ISR de Champ de Bataille | |||

| Autres Applications | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des radars de surface en 2025 ?

La taille du marché des radars de surface est évaluée à 21,593 milliards USD en 2025, avec un CAGR de 5,61 % projeté jusqu'en 2030.

Quel segment connaît la croissance la plus rapide dans les radars de surface ?

Les radars 4D affichent le CAGR le plus élevé de 8,41 % jusqu'en 2030, les agences de défense recherchant une discrimination des cibles avec vitesse activée.

Pourquoi les radars en bande X/Ku/Ka gagnent-ils du terrain ?

Leur résolution plus fine prend en charge le suivi de précision pour la défense antimissile et les missions de lutte contre les UAS, entraînant un CAGR de 7,29 %.

Quelle région affiche la croissance la plus forte ?

L'Asie-Pacifique est en tête avec un CAGR de 5,92 % en raison de l'augmentation des dépenses de défense et des initiatives de production indigène.

Qu'est-ce qui stimule la demande de radars navals ?

La modernisation des flottes mondiales et les exigences de défense intégrée antimissile et aérienne stimulent les radars de plateformes navales à un CAGR de 7,48 %.

Comment l'IA et le logiciel définissent-ils l'évolution des radars ?

Le traitement du signal basé sur l'IA réduit les fausses alarmes tandis que les mises à niveau définies par logiciel permettent une insertion rapide de capacités sans remplacement du matériel.

Dernière mise à jour de la page le: