Tamanho e Participação do Mercado de Radares de Superfície

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 21.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radares de Superfície por Mordor Intelligence

O tamanho do mercado de radares de superfície é avaliado em USD 21,59 bilhões em 2025 e previsto para atingir USD 28,37 bilhões até 2030, refletindo uma CAGR de 5,61%. Robustos programas de modernização, expansão das redes de vigilância costeira e substituição acelerada de sistemas legados por plataformas de arranjo de varredura eletrônica ativa (AESA) sustentam essa trajetória de crescimento. O acirramento das tensões geopolíticas mantém elevados os gastos com defesa, enquanto os avanços em eletrônica de potência de nitreto de gálio (GaN) e formação digital de feixe elevam o alcance de detecção, a precisão na classificação de alvos e a versatilidade multimissão. As iniciativas de consciência situacional do domínio marítimo ampliam a demanda por radares que rastreiam ameaças aéreas, de superfície e de baixa observabilidade em condições de congestionamento espectral. A dinâmica competitiva permanece moderadamente consolidada, com contratantes de longa data aproveitando portfólios AESA maduros, mas novos entrantes ganham visibilidade ao incorporar processamento de sinais habilitado por inteligência artificial e arquiteturas definidas por software.

Principais Conclusões do Relatório

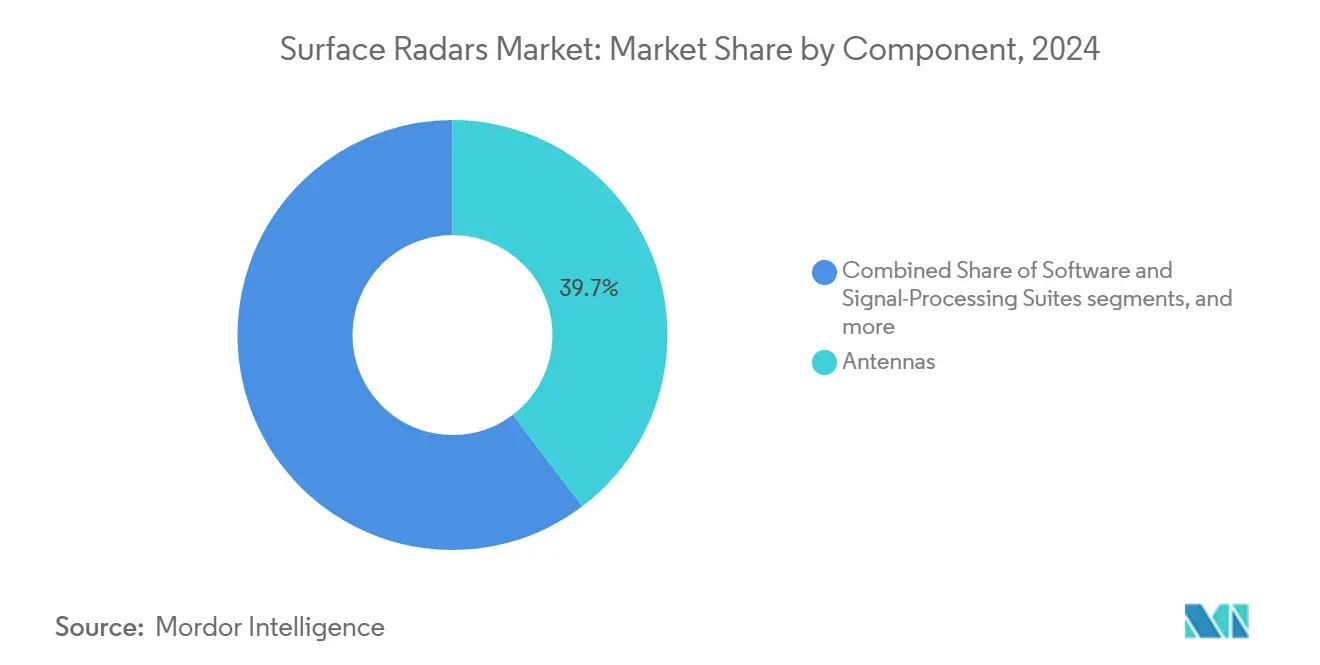

- Por componente, as antenas lideraram o mercado de radares de superfície com uma participação de 39,68% em 2024, enquanto os conjuntos de software e processamento de sinais estão projetados para entregar a CAGR mais rápida de 6,57% até 2030.

- Por plataforma, as instalações fixas terrestres detiveram 56,32% da receita de 2024; as embarcações navais de superfície registraram a CAGR mais alta de 7,48% até 2030.

- Por banda de frequência, os sistemas de banda L-/UHF capturaram 41,28% da participação do mercado de radares de superfície em 2024; as soluções de banda X-/Ku-/Ka expandem-se a uma CAGR de 7,29% até 2030.

- Por aplicação, a vigilância respondeu por 59,51% da receita de 2024, enquanto os radares de defesa aérea cresceram a uma CAGR de 6,59% ao longo do horizonte de previsão.

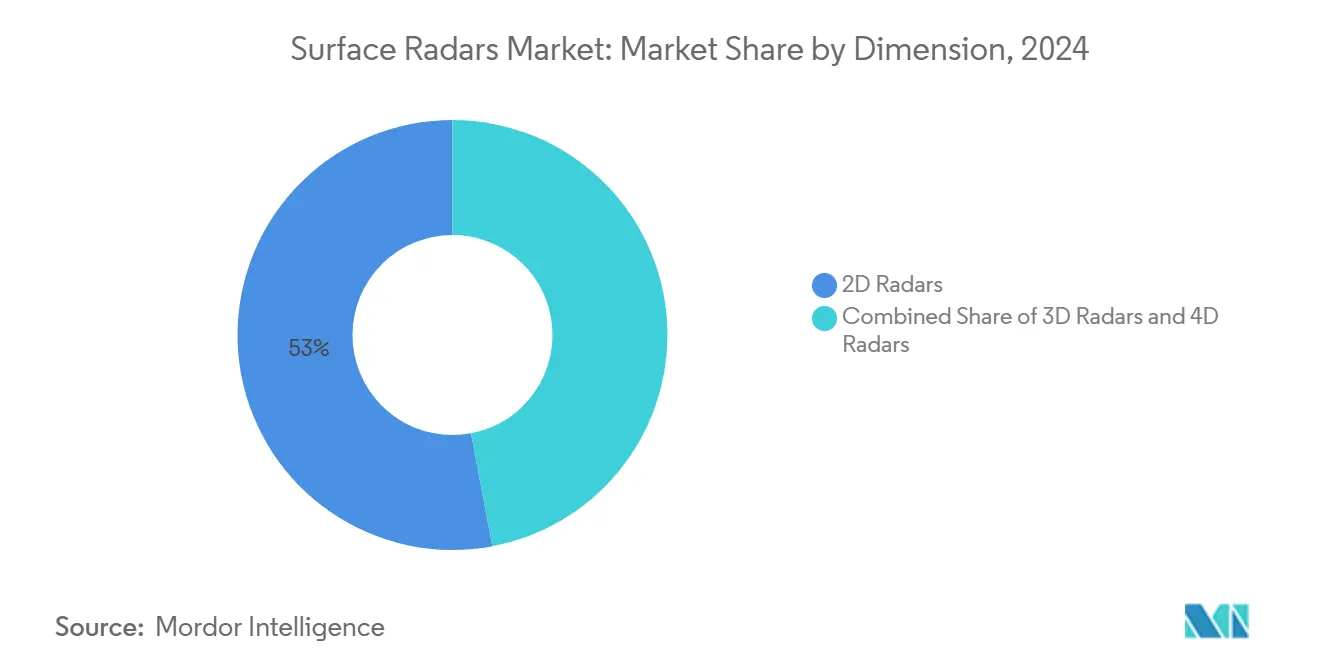

- Por dimensão, os radares 2D retiveram uma participação de 52,97% em 2024; a tecnologia 4D avança a uma CAGR de 8,41% até 2030.

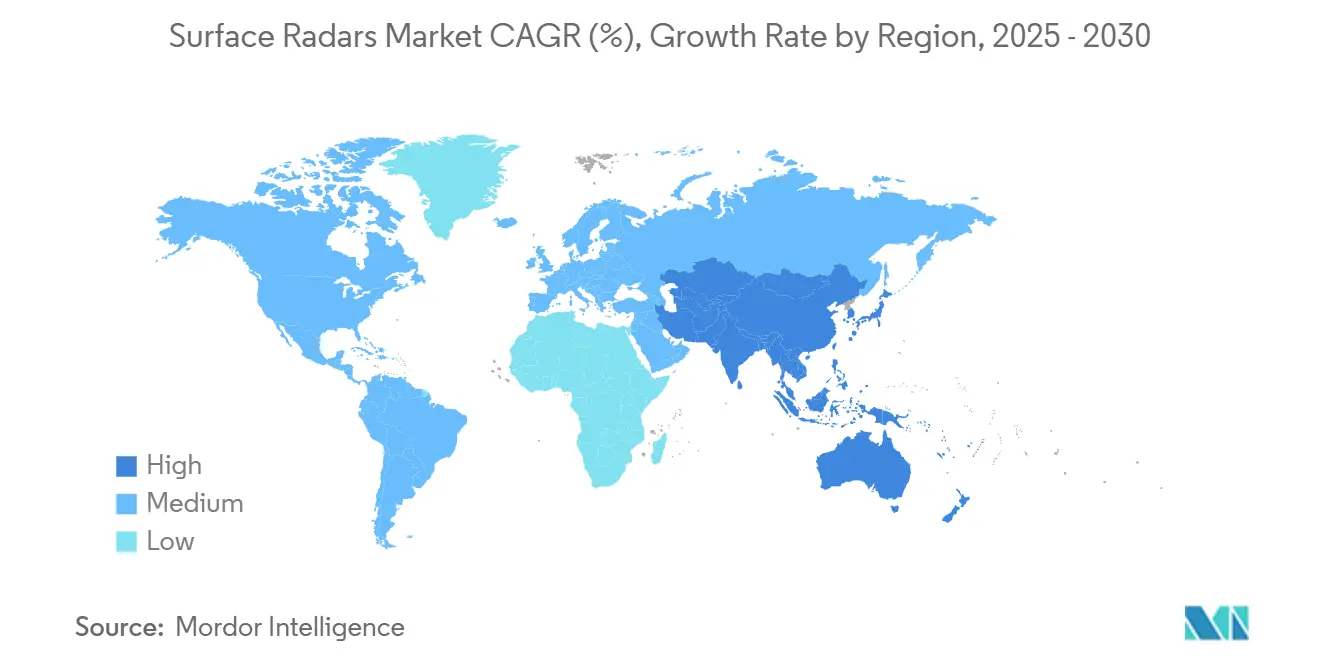

- Por geografia, a América do Norte comandou 39,59% das vendas de 2024; a Ásia-Pacífico cresceu mais rapidamente a uma CAGR de 5,92% até 2030.

Tendências e Perspectivas do Mercado Global de Radares de Superfície

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão das redes de vigilância costeira multimissão | +1.20% | Global, concentrada na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Programas de modernização para parques de radares de defesa aérea legados | +1.80% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração da tecnologia de arranjo de varredura eletrônica ativa (AESA) em radares terrestres | +1.50% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento de ambientes com congestionamento de frequência impulsionando a P&D de formação digital de feixe | +0.90% | Global, notadamente em teatros urbanos | Longo prazo (≥ 4 anos) |

| Produção soberana de radares para reduzir a dependência de importações | +1.10% | Ásia-Pacífico, Oriente Médio, Europa selecionada | Longo prazo (≥ 4 anos) |

| Requisitos avançados de detecção de ameaças para capacidades de radar 4D | +1.30% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes de Vigilância Costeira Multimissão

As redes costeiras de próxima geração integram detecção aérea, de superfície e de drones de baixa altitude, baixa velocidade e pequeno porte (LSS) para proteger rotas marítimas e zonas econômicas litorâneas. O acordo de radar costeiro entre Filipinas e Japão demonstra um impulso bilateral para a consciência situacional compartilhada do domínio marítimo, enquanto a certificação de radar passivo da HENSOLDT sublinha o potencial de duplo uso para defesa civil.[1]HENSOLDT News, "HENSOLDT Passive Radar to Be Used in Civil Aviation," hensoldt.net A classificação habilitada por inteligência artificial reduz a carga de trabalho do operador, tornando os conjuntos multimissão atrativos em um contexto de força de trabalho restrita. As marinhas regionais conectam cada vez mais os locais costeiros fixos com sensores embarcados, produzindo quadros operacionais comuns com fusão de dados que melhoram a eficiência de interdição e o tempo de resposta a incidentes.

Programas de Modernização para Parques de Radares de Defesa Aérea Legados

Os ativos da era da Guerra Fria estão sendo eliminados em favor de arranjos AESA alimentados por GaN que rastreiam ameaças manobráveis, veículos de planagem hipersônicos e enxames de drones. O Sensor de Defesa Aérea e Antimíssil de Escalão Inferior da RTX superou o Marco C e entrou em produção para as forças dos EUA e da Polônia, com 12 nações adicionais solicitando dados de aquisição. A Lockheed Martin entregou 19 radares 3D transportáveis TPY-4 à Força Aérea dos EUA, destacando o apetite global por sistemas altamente móveis e atualizáveis por software. A extensão da vida útil, os menores custos do ciclo de vida e a interoperabilidade com nós de comando e controle em rede impulsionam os ciclos de substituição.

Integração da Tecnologia AESA em Radares Terrestres

Os arranjos ativos proporcionam direcionamento eletrônico rápido do feixe, rastreamento de múltiplos alvos e resiliência contra interferências. O pedido de USD 16,7 milhões do APG-83 da Northrop Grumman evidencia a difusão do AESA de grau caça em plataformas terrestres. Os arranjos ativos proporcionam direcionamento eletrônico rápido do feixe, rastreamento de múltiplos alvos e resiliência contra interferências.[2]John Keller, "Air Force Asks Northrop Grumman for AESA Radar Systems," militaryaerospace.com Eles também fundem tarefas de vigilância aérea e controle de fogo em uma única abertura, reduzindo o espaço físico em embarcações e instalações terrestres, ao mesmo tempo que diminuem as demandas de energia auxiliar. O pedido de USD 16,70 milhões do APG-83 da Northrop Grumman sinaliza a difusão de módulos AESA de grau caça em plataformas terrestres fixas e móveis, ampliando as economias de escala para unidades substituíveis em linha padrão (LRUs). Os painéis substituíveis em campo reduzem o tempo médio de restauração e facilitam a logística para implantações dispersas sem suporte de depósito. Os módulos de transmissão/recepção de nitreto de gálio aumentam a densidade de potência e a tolerância térmica. No entanto, os prolongados ciclos de qualificação moderam as taxas de implantação no curto prazo e levam os serviços a buscar dupla fonte para semicondutores críticos para garantia de cronograma.

Aumento de Ambientes com Congestionamento de Frequência Impulsionando a P&D de Formação Digital de Feixe

A expansão comercial do 5G e os emissores onipresentes congestionam o espectro, forçando os laboratórios de defesa a aprimorar a formação adaptativa de feixe e o radar cognitivo. As zonas litorâneas urbanas expõem os sensores costeiros a interferências de redes de portos de contêineres, torres de telefonia celular e radares veiculares, degradando a sensibilidade a menos que filtros sofisticados sejam aplicados. A forma de onda de alto ciclo de trabalho do Laboratório Lincoln do MIT mitiga a interferência de pulso próximo/distante enquanto mantém o alcance de detecção em tráfego denso, validando o processamento ponderado por tempo de chegada para bandas contestadas.[3]MIT Lincoln Laboratory, "High-Duty-Cycle Radar with Near/Far Pulse Compression Interference Mitigation," ll.mit.edu Os gerentes de programa agora especificam back-ends de formação digital de feixe que se resintonizam em microssegundos para evitar interferentes sem movimento mecânico. Os reguladores governamentais experimentam estruturas de compartilhamento de espectro que protegem os canais de banda S e X de missão crítica, mas acomodam a expansão das telecomunicações, colocando um prêmio nas demonstrações de coexistência ao vivo durante os ensaios de certificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atrasos na alocação de espectro para extensões de banda S e X | −0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desvio de orçamento para cargas úteis de ISR não tripuladas | −1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Longos ciclos de qualificação para módulos TR de GaN | −0.6% | Global, todos os principais mercados de defesa | Longo prazo (≥ 4 anos) |

| Crescente dependência de substitutos SAR baseados no espaço | −0.9% | Global, maior em economias desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Alocação de Espectro para Extensões de Banda S e X

Os planejadores militares enfrentam longas coordenações com reguladores de telecomunicações, atrasando os radares costeiros e de defesa aérea destinados a bandas contestadas. Os procedimentos da FCC sobre a faixa de 3,45–3,55 GHz destacam a tensão entre a comercialização do 5G e as prioridades de segurança nacional, estendendo os cronogramas dos projetos e inflacionando os orçamentos de contingência. Os contratantes precisam armazenar os arranjos concluídos enquanto aguardam a certificação, acumulando custos de manutenção que se propagam pelas cadeias de suprimentos. Alguns programas buscam front-ends com agilidade de frequência para contornar os gargalos de licenciamento, mas essas modificações adicionam complexidade de engenharia e podem reacionar os ciclos de qualificação. A incerteza leva os ministérios da defesa a reservar margem de cronograma e autorizar atualizações provisórias de extensão de vida útil para sistemas legados, a fim de evitar lacunas de vigilância.

Desvio de Orçamento para Cargas Úteis de ISR Não Tripuladas

As prioridades de aquisição agora se inclinam para plataformas não tripuladas de inteligência, vigilância e reconhecimento, reduzindo os fundos para grandes radares fixos. O Departamento de Defesa dos EUA (DoD) planeja investir USD 258,70 bilhões em programas de drones nesta década, redirecionando capital antes destinado a arranjos terrestres. Os veículos aéreos não tripulados (VANTs) multissensores fornecem cobertura móvel sem pegadas de local permanente, permitindo a reimplantação rápida à medida que os eixos de ameaça mudam. Para permanecerem relevantes, os principais contratantes posicionam os radares de superfície como nós de rede que fundem feeds aéreos, complementando assim, em vez de competir com, os ativos não tripulados. Os fornecedores avançam nos modos de recepção passiva e nos kits expedicionários de baixa potência que acompanham as unidades de manobra, alinhando-se com os conceitos de sensor distribuído favorecidos nos roteiros modernos de design de força.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Evolução Centrada em Software Sustenta o Crescimento de Valor

O tamanho do mercado de radares de superfície para antenas atingiu USD 8,57 bilhões em 2024, equivalendo a uma participação de 39,68%. O impulso, no entanto, se inclina para os conjuntos de software e processamento de sinais, expandindo-se a uma CAGR de 6,57%, à medida que os operadores priorizam a classificação assistida por inteligência artificial e a supressão de interferências para aumentar a letalidade em zonas contestadas pelo espectro eletromagnético. A escalabilidade intrínseca do licenciamento de software promove modelos de receita recorrente e facilita a inserção rápida de capacidades sem reformas de hardware. Os módulos de transmissão/recepção permanecem fundamentais, beneficiando-se da maior eficiência de potência e resiliência térmica do GaN. Os amplificadores de potência garantem uma demanda estável em radares de alerta antecipado de longo alcance, onde a potência de saída se correlaciona com o envelope de detecção. O conjunto de "outros componentes" — abrangendo algoritmos de agendamento otimizados por computação quântica e materiais exóticos compactos — emerge como um campo de testes para saltos de desempenho de próxima geração, com a iniciativa de recursos de radar de computação quântica do DLR exemplificando a P&D de ponta.

Os fornecedores de segundo nível capitalizam sobre os mandatos de arquitetura aberta, combinando processadores COTS com firmware personalizado para encurtar os ciclos de integração. A diversificação do ecossistema aumenta a opcionalidade de fornecedores para os principais contratantes, ao mesmo tempo que reduz o custo total de propriedade para os ministérios da defesa que adquirem por meio de licitação competitiva. Os rádios definidos por software (SDRs) compartilham microeletrônica comum com os radares, criando economias de escala entre domínios.

Por Plataforma: A Recapitalização Naval Acelera

As instalações fixas terrestres dominaram a receita de 2024, refletindo os orçamentos sustentados de defesa nacional e a necessidade de vigilância persistente além do horizonte. No entanto, as embarcações navais de superfície representam o conjunto de oportunidades de crescimento mais rápido, crescendo a uma CAGR de 7,48%, à medida que as marinhas de águas profundas modernizam destróieres, fragatas e navios anfíbios com arranjos AESA multifuncionais capazes de defesa contra mísseis balísticos e interceptação de alvos que rasam o mar. A família SPY-6 sob um pedido de USD 646 milhões da Marinha dos EUA marca o impulso de aquisição em escala.

As plataformas móveis terrestres alcançam uma demanda equilibrada onde as manobras exigem mobilidade do quadro aéreo. As remessas do AN/TPY-4 da Lockheed Martin ilustram uma preferência por "kits" de radar transportáveis que são rapidamente transportados por via aérea para teatros contestados. Os adjuntos emergentes de alerta antecipado aerotransportado e baseados no espaço complementam os nós terrestres, sublinhando a convergência em direção a redes de sensores em múltiplas camadas.

Por Banda de Frequência: A Adoção de Alta Banda Ganha Ritmo

Os radares de banda L-/UHF mantiveram a participação líder devido aos papéis de vigilância de longo alcance consolidados e à superior penetração em folhagem. No entanto, as bandas X-/Ku-/Ka registram uma CAGR de 7,29%, sustentada pelos imperativos de rastreamento de precisão para orientação de defesa antimíssil e missões contra VANTs. Os órgãos reguladores continuam a navegar pela coexistência entre cargas úteis militares e links de comunicação via satélite comerciais, incentivando os projetistas a adotar arquiteturas com agilidade de frequência e consciência espectral. Os radares de banda C persistem em nichos de monitoramento meteorológico e navegação marítima. Ao mesmo tempo, os sistemas multibanda empregam síntese digital avançada de frequência para selecionar dinamicamente as bandas ideais, aumentando a resiliência contra táticas de negação ou engano.

Por Dimensão: A Tecnologia 4D Comanda os Orçamentos de Inovação

As soluções 2D perduram para o monitoramento básico de rotas marítimas, mas os ministérios da defesa redirecionam parcelas do orçamento para a aquisição de sistemas 3D e, de forma acelerada, 4D. A CAGR de 8,41% deste último reflete o requisito de resolver corredores de baixa altitude congestionados por onde drones e mísseis de cruzeiro transitam. O Radar MatrixSpace, selecionado pelo DHS para ensaios de consciência aérea remota, tipifica os fatores de forma compactos 4D que se integram perfeitamente em veículos terrestres autônomos e torres de perímetro.[4]MatrixSpace, "HSWERX Awards MatrixSpace Radar," matrixspace.com As trilhas ricas em dados habilitadas por velocidade alimentam os motores de fusão de inteligência artificial, reduzindo os prazos da cadeia de destruição.

Por Aplicação: O Segmento de Defesa Aérea Supera Outras Missões

A vigilância continua a ancorar a receita, pois guardas costeiras, autoridades portuárias e polícias de fronteira exigem consciência situacional contínua. No entanto, os gastos com defesa aérea aceleram a uma CAGR de 6,59%, impulsionados pela proliferação de mísseis de cruzeiro de longo alcance, munições em enxame e ameaças de planagem hipersônica. Os radares de controle de fogo integrados fazem interface diretamente com as baterias de mísseis, elevando as especificações de desempenho em torno da capacidade de rastreamento durante a varredura e da latência. A segurança de perímetro e o ISR de campo de batalha sustentam a demanda de nicho de mercado, enquanto as células contra drones emergem como integradores entre segmentos que combinam camadas de radar, guerra eletrônica e efetores cinéticos.

Análise Geográfica

O tamanho do mercado de radares de superfície da América do Norte se aproximou de USD 8,55 bilhões em 2024, refletindo o investimento em defesa antimíssil e aérea integrada (IAMD) nacional e consciência situacional do domínio costeiro. As entregas contínuas do SPY-6 pela RTX e as aquisições do TPY-4 pela Lockheed Martin ilustram a concentração de capital em sensores de longo alcance e atualizáveis por software. A participação canadense na parceria de radar além do horizonte Austrália-Canadá expande a cobertura continental enquanto fomenta a colaboração industrial entre as duas nações.

A demanda da Ásia-Pacífico acelera à medida que as tensões marítimas estimulam a aquisição de radares costeiros e sensores embarcados. O tamanho do mercado de radares de superfície para a região está projetado para superar USD 6,35 bilhões até 2030, impulsionado pelas trocas tecnológicas entre Japão e Filipinas e pelos memorandos de entendimento de múltiplas empresas de Taiwan para sistemas compatíveis com IBCS. Os programas de construção soberana na Índia e na Austrália incorporam valor agregado local, apoiando a política de segurança nacional e os objetivos de exportação. A topografia diversificada e as vastas extensões litorâneas impulsionam a adoção de sistemas transportáveis e navais otimizados para vigilância arquipelágica.

A Europa apresenta ciclos de substituição estáveis sincronizados com os roteiros de capacidade da OTAN. A aquisição do Ground Master 200 pela Suécia e o impulso de certificação de radar passivo da Alemanha sustentam as linhas de fabricação doméstica à medida que HENSOLDT e Thales aumentam a produção. Após o conflito Rússia-Ucrânia, as elevadas percepções de ameaça catalisam o financiamento para sensores contra VANTs e de defesa contra mísseis balísticos. Enquanto isso, os estados do Oriente Médio e da África buscam combinações PESA/AESA em múltiplas camadas para proteger infraestruturas energéticas críticas, enquanto a América do Sul adota atualizações modestas vinculadas a orçamentos de vigilância de narcóticos nas fronteiras.

Cenário Competitivo

A estrutura do mercado é moderadamente consolidada, com os cinco principais fornecedores capturando uma participação significativa da receita em 2024. Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, Thales Group e HENSOLDT AG ancoram portfólios que abrangem configurações fixas, móveis e navais. O contrato SPY-6 de USD 646 milhões da RTX e a linha 3DELRR da Lockheed Martin revelam a alavancagem duradoura dos titulares em programas de alto orçamento. A P&D de computação quântica da HENSOLDT e a expansão da produção da Thales Nederland destacam o impulso europeu em direção à inovação digital.

Novos entrantes como Echodyne, MatrixSpace e Arbe Robotics conquistam nichos por meio de ESA de metamaterial, percepção aumentada por inteligência artificial e aplicações cruzadas com o setor automotivo. As parcerias — por exemplo, a aliança da Arbe com a NVIDIA — sublinham a convergência entre os segmentos de defesa e autonomia comercial. A diferenciação estratégica se desloca para a modularidade definida por software, permitindo ciclos de atualização over-the-air mais rápidos e menor risco de obsolescência. As iniciativas de resiliência da cadeia de suprimentos impulsionaram a fabricação localizada de GaN e a montagem de módulos TR dentro das principais geografias de clientes, protegendo contra os ventos contrários do controle de exportações.

As barreiras à entrada permanecem elevadas devido às rigorosas certificações militares, aos benchmarks de desempenho classificados e às instalações de teste anecoicas com uso intensivo de capital. No entanto, os padrões de arquitetura aberta gradualmente democratizam o fornecimento de subsistemas, encorajando empresas menores a fornecer placas especializadas de processamento digital de sinais ou complementos de guerra eletrônica cognitiva. No geral, a rivalidade competitiva se intensifica à medida que os governos das partes interessadas incentivam bases de fornecedores diversificadas para a segurança do fornecimento.

Líderes do Setor de Radares de Superfície

Lockheed Martin Corporation

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A RTX obteve um contrato de produção e sustentação do SPY-6 de USD 646 milhões, elevando o total de pedidos para 42 arranjos navais.

- Janeiro de 2025: A HENSOLDT lançou pesquisa de otimização de radar por computação quântica com DLR e Tensor AI, visando avanços no agendamento de recursos em múltiplas plataformas.

- Janeiro de 2025: A Lockheed Martin registrou USD 118,40 milhões para radares transportáveis AN/TPY-4 adicionais, elevando o contrato total do 3DELRR para USD 471,60 milhões.

Escopo do Relatório Global do Mercado de Radares de Superfície

| Módulos de Transmissão/Recepção |

| Antenas |

| Amplificadores de Potência |

| Software e Conjuntos de Processamento de Sinais |

| Outros Componentes |

| Instalações Fixas Terrestres |

| Sistemas Móveis Terrestres |

| Embarcações Navais de Superfície |

| Outras Plataformas |

| Banda L-/UHF |

| Banda S |

| Banda C |

| Banda X-/Ku-/Ka |

| Multibanda |

| Radares 2D |

| Radares 3D |

| Radares 4D |

| Vigilância |

| Defesa Aérea |

| Perímetro e Segurança |

| ISR de Campo de Batalha |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Módulos de Transmissão/Recepção | ||

| Antenas | |||

| Amplificadores de Potência | |||

| Software e Conjuntos de Processamento de Sinais | |||

| Outros Componentes | |||

| Por Plataforma | Instalações Fixas Terrestres | ||

| Sistemas Móveis Terrestres | |||

| Embarcações Navais de Superfície | |||

| Outras Plataformas | |||

| Por Banda de Frequência | Banda L-/UHF | ||

| Banda S | |||

| Banda C | |||

| Banda X-/Ku-/Ka | |||

| Multibanda | |||

| Por Dimensão | Radares 2D | ||

| Radares 3D | |||

| Radares 4D | |||

| Por Aplicação | Vigilância | ||

| Defesa Aérea | |||

| Perímetro e Segurança | |||

| ISR de Campo de Batalha | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de radares de superfície em 2025?

O tamanho do mercado de radares de superfície é avaliado em USD 21,593 bilhões em 2025, com uma CAGR de 5,61% projetada até 2030.

Qual segmento está crescendo mais rapidamente dentro dos radares de superfície?

Os radares 4D registram a CAGR mais alta de 8,41% até 2030, à medida que as agências de defesa buscam discriminação de alvos habilitada por velocidade.

Por que os radares de banda X-/Ku-/Ka estão ganhando tração?

Sua resolução mais fina suporta o rastreamento de precisão para defesa antimíssil e missões contra VANTs, impulsionando uma CAGR de 7,29%.

Qual região apresenta o crescimento mais forte?

A Ásia-Pacífico lidera com uma CAGR de 5,92% devido ao aumento dos gastos com defesa e às iniciativas de produção nacional.

O que está impulsionando a demanda por radares navais?

A modernização global da frota e os requisitos de defesa aérea e antimíssil integrada impulsionam os radares de plataformas navais a uma CAGR de 7,48%.

Como a inteligência artificial e o software definem a evolução dos radares?

O processamento de sinais habilitado por inteligência artificial reduz os falsos alarmes, enquanto as atualizações definidas por software permitem a inserção rápida de capacidades sem substituição de hardware.

Página atualizada pela última vez em: