Marktgröße und Marktanteil für Schwefelrückgewinnungstechnologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

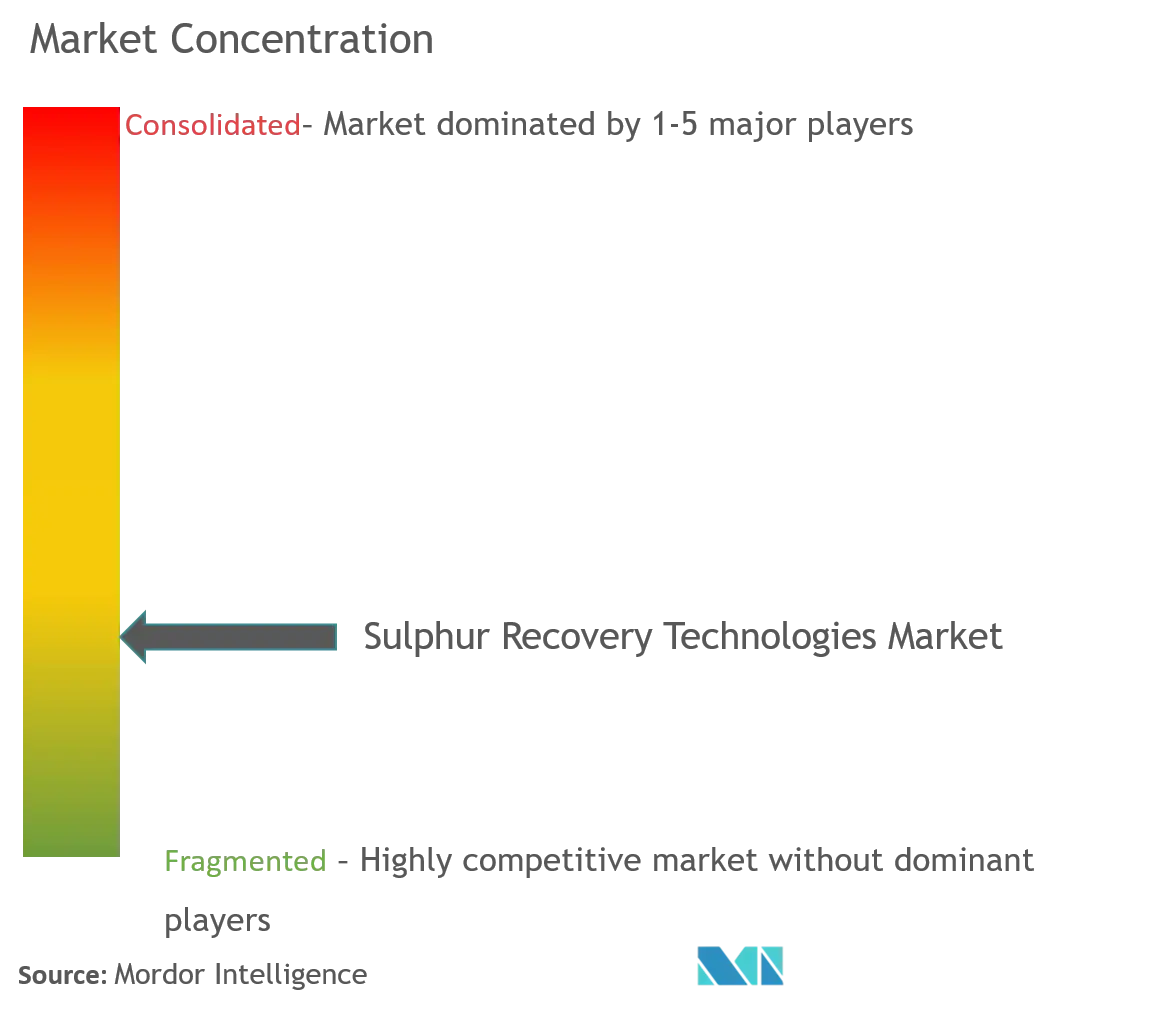

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schwefelrückgewinnungstechnologien von Mordor Intelligence

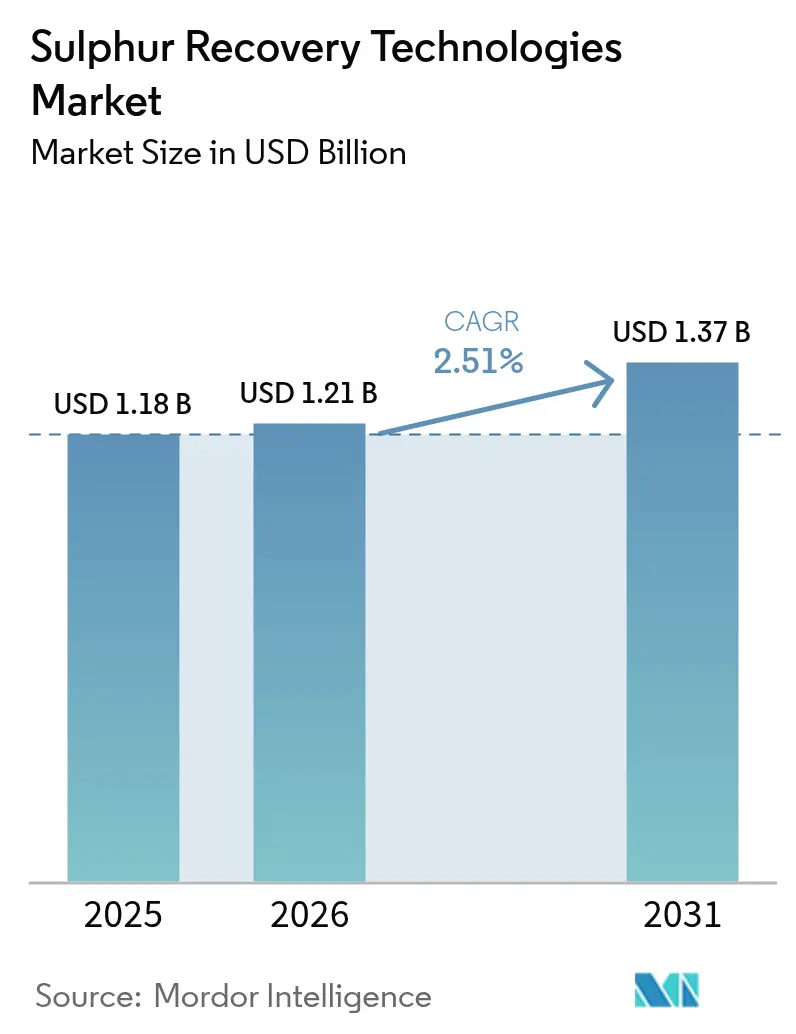

Die Marktgröße für Schwefelrückgewinnungstechnologien wurde im Jahr 2025 auf 1,18 Milliarden USD geschätzt und soll von 1,21 Milliarden USD im Jahr 2026 auf 1,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,51 % während des Prognosezeitraums (2026–2031).

Die Landschaft der Schwefelrückgewinnungstechnologien erlebt einen bedeutenden Wandel inmitten wachsender industrieller Aktivitäten und zunehmendem Umweltbewusstsein. Die globalen energiebezogenen und industriellen Kohlendioxidemissionen erreichten im Jahr 2023 etwa 35,1 Milliarden Tonnen, was einem Anstieg von 1,6 % gegenüber dem Vorjahr entspricht und den dringenden Bedarf an wirksamen Emissionskontrolltechnologien unterstreicht. Dieser Anstieg der Emissionen hat Industrien dazu veranlasst, ausgefeiltere Lösungen für Schwefelrückgewinnungsanlagen einzusetzen, insbesondere in Regionen mit strengen Umweltvorschriften. Die Umsetzung der Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) hat die Einführung fortschrittlicher Technologien für Schwefelrückgewinnungsanlagen weiter beschleunigt, insbesondere im Seefahrtsektor, wo Schiffe nun einen Schwefelgehalt von maximal 0,50 % m/m im Schweröl einhalten müssen.

Die Branche erlebt erhebliche technologische Fortschritte und Infrastrukturentwicklungen in verschiedenen Sektoren. Im Mai 2024 schrieb Bharat Coal Gasification & Chemicals Limited (BCGCL) eine bedeutende Ausschreibung im Wert von INR 117,82 Milliarden für ihr Kohle-zu-Ammoniumnitrat-Projekt in Odisha aus, das fortschrittliche Einheiten für Schwefelrückgewinnungsanlagen umfasst. Ebenso kündigte Saudi Aramco Pläne an, in den nächsten drei Jahren 99 Projekte umzusetzen, von denen 58 speziell auf Öl-, Gas- und Petrochemieanlagen ausgerichtet sind, einschließlich umfassender Upgrades von Schwefelrückgewinnungsanlagen im ganzen Land. Diese Entwicklungen spiegeln das Engagement der Branche wider, die Kapazitäten der Schwefelrückgewinnungstechnologie zu verbessern und gleichzeitig die Betriebseffizienz aufrechtzuerhalten.

Der Stromerzeugungssektor erlebt bemerkenswerte Veränderungen im Management von Schwefelemissionen. Laut den Daten der US-amerikanischen Umweltschutzbehörde von 2023 sanken die SO2-Emissionen aus US-amerikanischen Kraftwerken um 24 % im Vergleich zu 2022, was die Wirksamkeit moderner Schwefelrückgewinnungstechnologie belegt. Die Implementierung von Rauchgasentschwefelungssystemen (FGD) in Kraftwerken ist zunehmend verbreitet, insbesondere in Regionen, die schwefelreiche Kohle zur Stromerzeugung nutzen. Dieser Trend ist besonders bedeutsam im asiatisch-pazifischen Raum, wo Kohle eine dominante Energiequelle bleibt.

Die Petrochemie- und Raffineriesektoren treiben weiterhin Innovationen in der Schwefelrückgewinnungstechnologie voran. Chinas jährliche Ölraffinierungskapazität stieg im Jahr 2023 auf 936 Millionen Tonnen, was fortschrittliche Lösungen für Schwefelrückgewinnungstechnologien erfordert, um Umweltstandards zu erfüllen. Im April 2024 vergab Aramco einen EPC-Vertrag (Engineering, Beschaffung und Bau) im Wert von 7,7 Milliarden USD für die Erweiterung der Fadhili-Gasanlage, der die Aufrüstung der bestehenden Schwefelrückgewinnungsanlage zur täglichen Produktion von 2.300 Tonnen Schwefel umfasst. Diese Entwicklungen unterstreichen den Fokus der Branche auf die Erweiterung der Kapazitäten bei gleichzeitiger Einhaltung strenger Umweltvorschriften durch fortschrittliche Schwefelrückgewinnungstechnologie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schwefelrückgewinnungstechnologien

Wachsendes Umweltbewusstsein und strenge Normen zur Luftreinhaltung

Der globale Druck für strengere Umweltvorschriften ist zu einem primären Treiber für den Markt für Schwefelrückgewinnungsanlagentechnologien geworden, was besonders im Wandel der Schifffahrtsindustrie deutlich wird. Im Oktober 2023 führte die Australische Seeschifffahrtssicherheitsbehörde strenge Vorschriften ein, die vorschreiben, dass inländische Schiffe Schweröl mit einem Schwefelgehalt von maximal 0,50 % m/m verwenden müssen, während der Transport von Schweröl, das diesen Grenzwert überschreitet, vollständig verboten ist, sofern es nicht als Fracht befördert wird. Dieser Regulierungsrahmen wurde durch die Ausweitung der Emissionskontrollgebiete (ECA) durch die Internationale Seeschifffahrtsorganisation (IMO) weiter gestärkt, wobei das Mittelmeer-ECA im Mai 2025 in Kraft treten soll und kürzlich Vorschläge zur Ausweisung der Kanadischen Arktis und der Norwegischen See als ECA genehmigt wurden. Diese Entwicklungen zeigen das wachsende globale Engagement zur Reduzierung von Schwefelemissionen im Schiffsbetrieb.

Der Stromerzeugungssektor hat bemerkenswerte Fortschritte bei der Emissionsreduzierung erzielt, was die zunehmende Bedeutung von Technologien für Schwefelrückgewinnungsanlagen unterstreicht. Laut den Daten der US-amerikanischen Umweltschutzbehörde von 2023 sanken die SO2-Emissionen aus US-amerikanischen Kraftwerken um 24 % im Vergleich zu 2022, was einer dramatischen Reduzierung der jährlichen SO2-Emissionen um 96 % von 1990 bis 2023 entspricht. Diese bedeutende Leistung wird durch große Brancheninvestitionen ergänzt, wie etwa den Vertrag von Technip Energies vom Januar 2023 zur Verbesserung der Schwefelrückgewinnungsanlagen in Aramcos Raffinerie in Riad. Das Projekt, das die Installation von drei neuen Restgasbehandlungseinheiten und die Aufrüstung bestehender Schwefelrückgewinnungsanlagen umfasst, zielt darauf ab, eine Rückgewinnungseffizienz von über 99,9 % zu erreichen, was das Engagement der Branche zur Erfüllung zunehmend strenger Umweltstandards demonstriert.

Die Dringlichkeit, Umweltbedenken anzugehen, wird durch den Anstieg der globalen energiebezogenen CO2-Emissionen weiter unterstrichen, die im Jahr 2023 etwa 35,1 Milliarden Tonnen erreichten, was einem Anstieg von 1,6 % gegenüber 2022 entspricht. Dieser Aufwärtstrend bei den Emissionen hat Regierungen weltweit dazu veranlasst, strengere Umweltvorschriften einzuführen, die sich insbesondere auf Schwefelemissionen aus industriellen Betrieben konzentrieren. So gab beispielsweise die US-amerikanische Umweltschutzbehörde im Februar 2024 bekannt, dass Kraftwerke, die sowohl der Regelung zur grenzüberschreitenden Luftverschmutzung als auch dem Sauren-Regen-Programm unterliegen, im Jahr 2023 gemeinsam 0,65 Millionen Tonnen SO2 emittierten, was einer erheblichen Reduzierung von 11,2 Millionen Tonnen gegenüber dem Stand von 1995 entspricht. Diese Entwicklungen unterstreichen die entscheidende Rolle von Rauchgasentschwefelungs- und Schwefelwasserstoffentfernungstechnologien bei der Erfüllung zunehmend strenger Umweltstandards und der Unterstützung globaler Nachhaltigkeitsziele.

Segmentanalyse: Nach Anwendung

Raffineriesegment im Markt für Schwefelrückgewinnungstechnologien

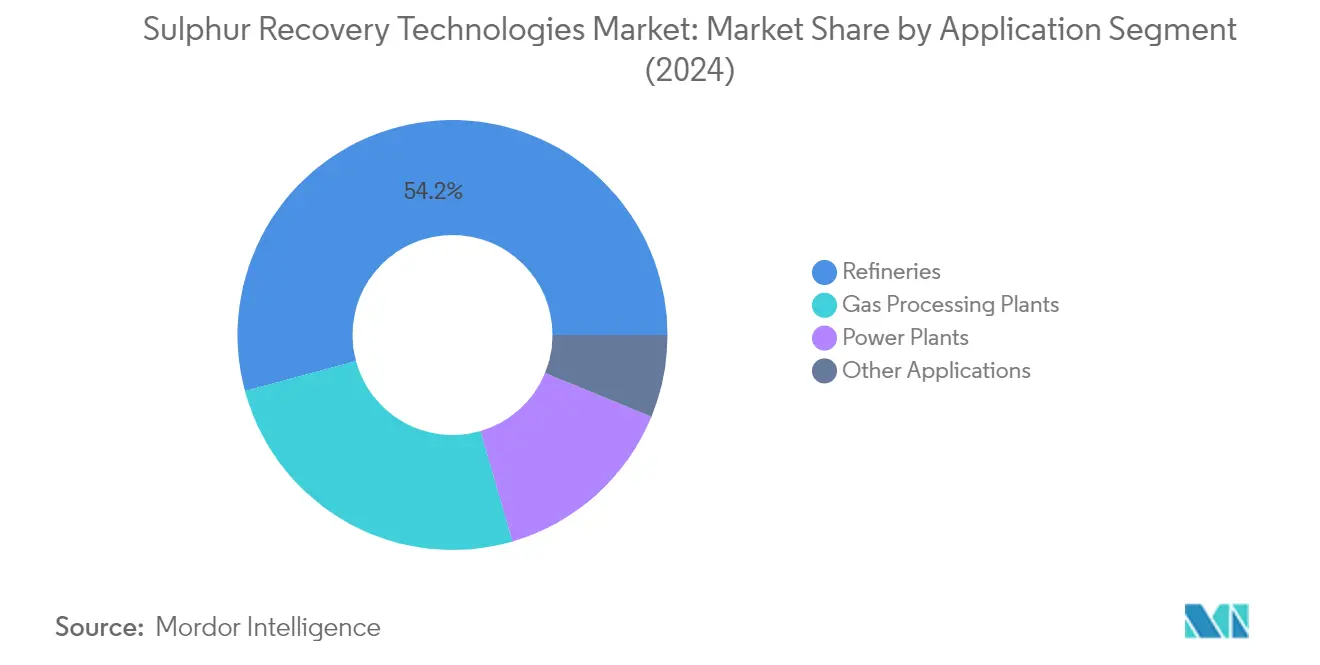

Das Raffineriesegment dominiert den globalen Markt für Schwefelrückgewinnungsanlagentechnologien und hält im Jahr 2025 einen Anteil von etwa 53,42 % am Gesamtmarkt, während es gleichzeitig die höchste Wachstumsrate mit einem prognostizierten Wachstum von nahezu 2,9 % von 2026 bis 2031 aufweist. Die Bedeutung dieses Segments wird durch strenge Umweltvorschriften angetrieben, die Raffinerien zur Implementierung fortschrittlicher Schwefelrückgewinnungsanlagen (SRU) zur Emissionsreduzierung verpflichten. Große Investitionen in Raffinerieausbauten und -modernisierungen, insbesondere in Regionen wie dem asiatisch-pazifischen Raum und dem Nahen Osten, haben die Position dieses Segments weiter gestärkt. Die Umsetzung der IMO-2020-Vorschriften zur Begrenzung des Schwefelgehalts in Schiffskraftstoffen hat auch die Einführung von Schwefelverarbeitungstechnologien in Raffinerien weltweit beschleunigt. Darüber hinaus hat der wachsende Fokus auf die Produktion saubererer Kraftstoffe mit niedrigerem Schwefelgehalt die Installation und Aufrüstung von SRUs in Raffinerien weltweit erforderlich gemacht.

Verbleibende Segmente im Markt für Schwefelrückgewinnungstechnologien

Das Segment der Gasverarbeitungsanlagen stellt den zweitgrößten Anwendungsbereich für Schwefelrückgewinnungstechnologien dar, gefolgt von Kraftwerken und sonstigen Anwendungen. Gasverarbeitungsanlagen nutzen diese Technologien, um Schwefelverunreinigungen aus Sauergas-Behandlungsströmen zu entfernen und so die Einhaltung von Umweltvorschriften zu gewährleisten, während gleichzeitig wertvolle Nebenprodukte erzeugt werden. Das Kraftwerkssegment, insbesondere kohlebefeuerte Anlagen, setzt Rauchgasentschwefelungssysteme ein, um Emissionsstandards zu erfüllen und die Umweltbelastung zu reduzieren. Weitere Anwendungen umfassen Abfall-zu-Energie-Anlagen, geothermische Anlagen, Chemieanlagen und petrochemische Betriebe, in denen Schwefelrückgewinnungstechnologien eine entscheidende Rolle bei der Emissionskontrolle und Prozessoptimierung spielen. Die wachsende Betonung von Umweltnachhaltigkeit und strengeren Emissionsvorschriften treibt weiterhin die Einführung von Sauergas-Behandlungstechnologien in diesen Segmenten voran.

Geografische Segmentanalyse des Marktes für Schwefelrückgewinnungstechnologien

Nordamerika stellt einen reifen und gut etablierten Markt für Schwefelrückgewinnungstechnologie dar und hält im Jahr 2025 einen Anteil von etwa 25,60 % am globalen Markt. Der Markt der Region zeichnet sich durch strenge Umweltvorschriften und eine fortschrittliche Technologieakzeptanz aus, insbesondere in den Vereinigten Staaten und Kanada. Das Vorhandensein einer umfangreichen Öl- und Gasinfrastruktur, einschließlich Raffinerien und industrieller Gasbehandlungsanlagen, treibt die kontinuierliche Nachfrage nach ausgefeilten Lösungen für Schwefelrückgewinnungsanlagen an. Die Vereinigten Staaten führen den regionalen Markt mit ihrem robusten Raffineriesektor an, während Kanada einige der weltweit höchsten Schwefelrückgewinnungsraten aufweist. Der Markt erlebt einen Wandel, da die traditionelle Raffinerieerweiterung neuen Möglichkeiten in erneuerbaren Energiequellen wie Geothermie, Biomasse und Abfall-zu-Energie-Anlagen weicht. Diese alternativen Energiequellen erfordern, obwohl sie im Allgemeinen sauberer verbrennen, weiterhin Schwefelrückgewinnungsanlagentechnologien zur Einhaltung von Umweltvorschriften. Der Fokus der Region auf technologischen Fortschritt und Umweltverantwortung prägt weiterhin die Marktlandschaft, wobei Unternehmen in die Modernisierung bestehender Anlagen investieren, um zunehmend strengere Emissionsstandards zu erfüllen.

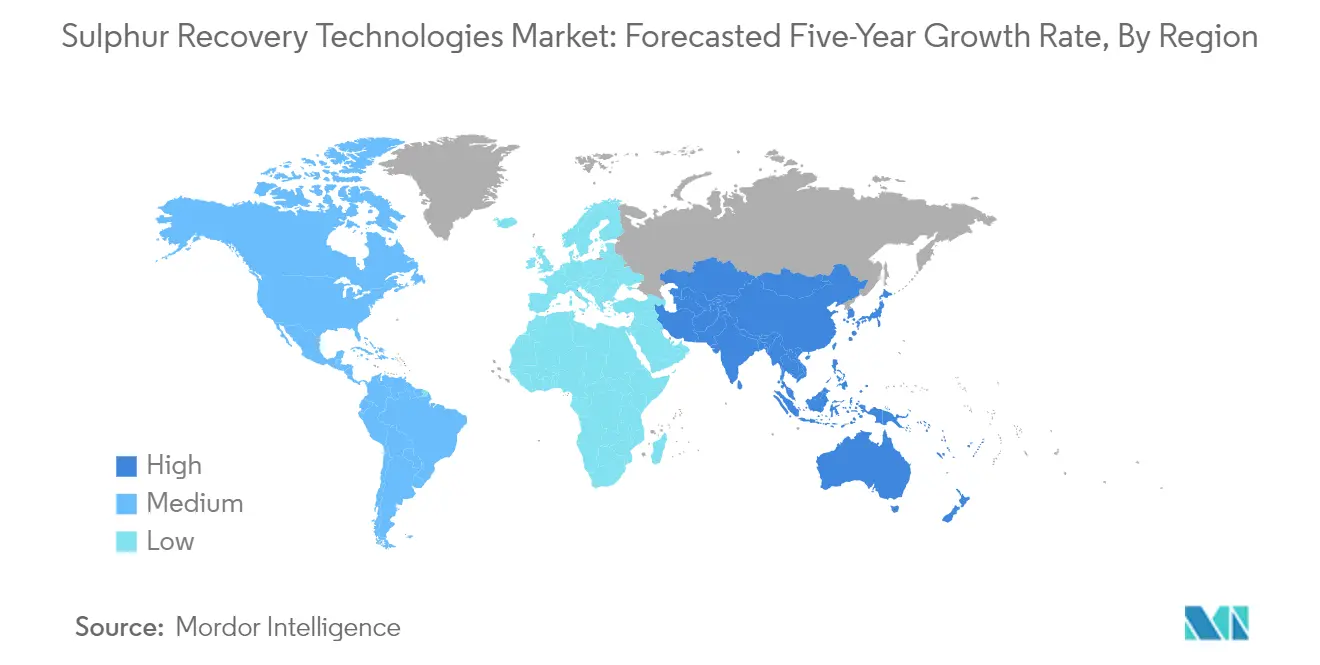

Der asiatisch-pazifische Raum hat sich als Kraftzentrum im globalen Markt für Schwefelrückgewinnungstechnologien etabliert und verzeichnete von 2019 bis 2025 ein Wachstum von etwa 2,05 %. Dieser dynamische Markt wird durch rasche Industrialisierung und expandierende Raffineriekapazitäten in großen Volkswirtschaften wie China und Indien angetrieben. Die Marktlandschaft der Region ist durch erhebliche Investitionen in neue Raffinerien und die Modernisierung bestehender Anlagen gekennzeichnet, insbesondere in China, das seine Raffinerieinfrastruktur aktiv ausbaut. Die Einführung strengerer Umweltvorschriften, insbesondere bezüglich des Schwefelgehalts in Kraftstoffen, hat die Einführung fortschrittlicher Rückgewinnungstechnologien beschleunigt. Indiens aggressive Expansion im Raffineriesektor, kombiniert mit dem technologischen Fortschritt Japans und Südkoreas bei Schwefelrückgewinnungsprozessen, stärkt den regionalen Markt weiter. Das Engagement der Region zur Reduzierung der Umweltbelastung bei gleichzeitiger Deckung des wachsenden Energiebedarfs hat zu einer verstärkten Implementierung ausgefeilter Schwefelrückgewinnungsanlagen in verschiedenen industriellen Anwendungen geführt.

Der europäische Markt für Schwefelrückgewinnungstechnologien soll im Zeitraum 2026–2031 mit etwa 1,95 % wachsen, was die reifen, aber sich entwickelnden Marktdynamiken der Region widerspiegelt. Der Markt zeichnet sich durch seinen starken Fokus auf Umweltnachhaltigkeit und technologische Innovation aus, insbesondere in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich. Europäische Raffinerien und Industrieanlagen stehen an der Spitze der Implementierung fortschrittlicher Schwefelrückgewinnungslösungen, angetrieben durch die strengen Umweltvorschriften und Emissionsstandards der Europäischen Union. Der Fokus der Region auf den sauberen Energieübergang und die industrielle Dekarbonisierung hat zu erhöhten Investitionen in die Modernisierung bestehender Schwefelrückgewinnungsanlagen und die Implementierung neuer Technologien geführt. Der Markt profitiert von der Präsenz führender Technologieanbieter und einem starken Forschungs- und Entwicklungsökosystem. Die Integration digitaler Technologien und Automatisierung in Schwefelrückgewinnungsprozesse unterscheidet den europäischen Markt weiter, da Anlagen die Effizienz optimieren und Betriebskosten senken wollen, während sie hohe Umweltstandards aufrechterhalten.

Der südamerikanische Markt für Schwefelrückgewinnungstechnologien erlebt einen bedeutenden Wandel, der hauptsächlich durch Entwicklungen in Schlüsselländern wie Brasilien, Argentinien und Kolumbien angetrieben wird. Der Markt der Region ist durch laufende Investitionen in Raffinerieausbauprojekte und Modernisierungsinitiativen gekennzeichnet, insbesondere im brasilianischen Downstream-Sektor. Die Einführung strengerer Umweltvorschriften und die Notwendigkeit, Rohöl mit höherem Schwefelgehalt zu verarbeiten, hat die Nachfrage nach fortschrittlichen Rückgewinnungstechnologien intensiviert. Der Markt verzeichnet eine verstärkte Aktivität bei Abfall-zu-Energie-Projekten und Biomasseverarbeitungsanlagen, die ausgefeilte Schwefelrückgewinnungslösungen erfordern. Das Engagement der Region zur Reduzierung der Umweltbelastung bei gleichzeitiger Erweiterung ihrer industriellen Kapazitäten hat zur Einführung effizienterer Schwefelrückgewinnungstechnologien geführt. Das Vorhandensein bedeutender Öl- und Gasreserven, kombiniert mit wachsenden Investitionen in die Verarbeitungsinfrastruktur, prägt weiterhin die Marktlandschaft und schafft Chancen für Technologieanbieter und Industriebetreiber gleichermaßen.

Die Region Naher Osten und Afrika stellt einen entscheidenden Markt für Schwefelrückgewinnungstechnologien dar, angetrieben durch ihre umfangreiche Öl- und Gasverarbeitungsinfrastruktur und laufende Investitionen in Raffineriekapazitäten. Der Markt ist besonders dynamisch in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo erhebliche Investitionen in Raffineriemodernisierungen und -erweiterungen die Nachfrage nach fortschrittlichen Schwefelrückgewinnungslösungen antreiben. Der Fokus der Region auf die Modernisierung ihrer Verarbeitungsanlagen und die Erfüllung internationaler Umweltstandards hat zu einer verstärkten Einführung ausgefeilter Rückgewinnungstechnologien geführt. Das Vorhandensein großangelegter Petrochemieprojekte und die Verarbeitung von Rohöl mit hohem Schwefelgehalt erfordern fortschrittliche Rückgewinnungslösungen. Der Markt ist weiterhin durch kontinuierliche technologische Upgrades und Kapazitätserweiterungen in bestehenden Anlagen gekennzeichnet. Afrikanische Nationen, insbesondere Nigeria, verzeichnen wachsende Investitionen in die Raffinerieinfrastruktur, was neue Chancen für Anbieter von Schwefelrückgewinnungstechnologien schafft. Das Engagement der Region zur Reduzierung der Umweltbelastung bei gleichzeitiger Beibehaltung ihrer Position als globales Energiezentrum treibt weiterhin das Marktwachstum an.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Schwefelrückgewinnungstechnologien

Der globale Markt für Schwefelrückgewinnungstechnologien wird von etablierten Akteuren angeführt, darunter WorleyParsons Limited, Shell PLC, Bechtel Corporation, Fluor Corporation und Air Liquide SA. Diese Unternehmen treiben Innovationen durch fortschrittliche Schwefelreinigungs- und Rückgewinnungslösungen voran, mit besonderem Fokus auf die Verbesserung von Effizienz und Umweltkonformität. Die Branche erlebt eine kontinuierliche Produktentwicklung in Bereichen wie Claus-Restgasbehandlungseinheiten, Amingas-Behandlungssystemen und integrierten Lösungen für Schwefelrückgewinnungstechnologien. Unternehmen stärken ihre Marktpositionen durch strategische Partnerschaften und Technologielizenzvereinbarungen, insbesondere in aufstrebenden Märkten. Operative Exzellenz wird durch Digitalisierungsinitiativen und die Integration intelligenter Technologien in Einheiten für Schwefelrückgewinnungstechnologien erreicht. Die geografische Expansion bleibt ein zentraler Fokus, wobei Unternehmen regionale Kompetenzzentren einrichten und lokale Partnerschaften eingehen, um unterschiedliche Marktbedürfnisse besser zu bedienen.

Konsolidierter Markt mit starken regionalen Akteuren

Der Markt für Schwefelrückgewinnungstechnologien weist eine moderat konsolidierte Struktur auf, die durch das Vorhandensein sowohl globaler Ingenieurkonzerne als auch spezialisierter Technologieanbieter gekennzeichnet ist. Globale Akteure wie Shell und WorleyParsons dominieren durch ihr umfassendes Technologieportfolio und ihre weitreichende geografische Präsenz, während regionale Spezialisten durch ihre fokussierte Expertise und lokale Beziehungen starke Positionen in spezifischen Märkten halten. Der Markt hat eine erhebliche Konsolidierung durch strategische Übernahmen erlebt, wie etwa die Übernahme des Brimstone Sulphur Symposium durch die Brimstone Group und die Übernahme von Chemical Products Industries durch Merichem Technologies, was auf einen Trend zur Technologie- und Fähigkeitserweiterung hindeutet.

Die Wettbewerbsdynamik wird durch hohe Markteintrittsbarrieren aufgrund technologischer Komplexität und strenger regulatorischer Anforderungen geprägt, was etablierte Akteure mit nachgewiesener Erfolgsbilanz begünstigt. Marktteilnehmer konzentrieren sich zunehmend auf den Aufbau langfristiger Beziehungen zu Endnutzern durch umfassende Serviceangebote, die nicht nur Technologiebereitstellung, sondern auch Wartungs-, Optimierungs- und Modernisierungsdienstleistungen umfassen. Die Branchenstruktur ist weiterhin durch strategische Allianzen zwischen Technologieanbietern und Ingenieurbüros gekennzeichnet, um integrierte Lösungen anzubieten, insbesondere für Großprojekte in aufstrebenden Märkten.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg im Markt für Schwefelrückgewinnungstechnologien hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative, umweltkonforme Lösungen zu liefern und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Etablierte Akteure stärken ihre Marktpositionen durch Investitionen in Forschung und Entwicklung, um die Rückgewinnungseffizienz zu verbessern und die Umweltbelastung zu reduzieren. Unternehmen konzentrieren sich auch auf die Entwicklung modularer und flexibler Lösungen, die unterschiedliche Einsatzstoffqualitäten und Betriebsbedingungen berücksichtigen können. Die Fähigkeit, umfassende digitale Lösungen bereitzustellen, einschließlich Fernüberwachungs- und vorausschauender Wartungskapazitäten, wird zu einem entscheidenden Differenzierungsmerkmal im Markt.

Für neue Marktteilnehmer und Herausfordererunternehmen liegt der Erfolg darin, unterversorgte Marktsegmente zu identifizieren und zu bedienen sowie spezialisierte Lösungen für spezifische Anwendungen zu entwickeln. Die hohe Konzentration von Käufern in bestimmten Regionen und Branchen erfordert starke Beziehungsmanagementfähigkeiten und lokale Präsenz. Unternehmen müssen auch der wachsenden Bedrohung durch Ersatztechnologien begegnen, insbesondere in Regionen mit strengen Umweltvorschriften. Die regulatorische Landschaft, insbesondere hinsichtlich Emissionsstandards und Sicherheitsanforderungen, prägt weiterhin Wettbewerbsstrategien, wobei erfolgreiche Unternehmen die Fähigkeit demonstrieren, sich auf sich entwickelnde Compliance-Anforderungen einzustellen und anzupassen, während sie die Betriebseffizienz aufrechterhalten.

Branchenführer im Bereich Schwefelrückgewinnungstechnologien

Enersul Limited Partnership

WorleyParsons Limited

Bechtel Corporation

Fluor Corporation

Shell Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Bharat Coal Gasification & Chemicals Limited (BCGCL), ein Gemeinschaftsunternehmen von Coal India Ltd und BHEL, schrieb eine Ausschreibung über INR 117,82 Milliarden für die Auswahl eines Pauschalpreisvertrags (LSTK-2) für ihr Kohle-zu-Ammoniumnitrat-Projekt in Odisha aus. Das Projekt soll in vier Paketen umgesetzt werden, wobei LSTK-2, 3 und 4 voraussichtlich durch Ausschreibungen vergeben werden und LSTK 1 von BHEL durchgeführt wird. Das LSTK-2-Paket soll die Rohgasreinigung umfassen, einschließlich einer CO-Shift-Einheit, einer Rectisol-Einheit, einer Schwefelrückgewinnungsanlage und einer Flüssigstickstoff-Wascheinheit.

- Mai 2024: Saudi Arabiens nationales Ölunternehmen Saudi ARAMCO kündigte Pläne an, in den nächsten drei Jahren 99 Projekte zu starten, um die Öl- und Gasproduktion zu steigern, die Behandlungskapazität zu verbessern und andere damit verbundene Anlagen zu modernisieren. Von den 99 Projekten beziehen sich 58 auf Öl-, Gas- und Petrochemieprojekte. Von diesen 58 Projekten umfassen einige ein Gasliftprogramm am Marjan-Feld, die Trockengashandhabung in Shaybah und Upgrades von Schwefelrückgewinnungsanlagen im ganzen Land.

Berichtsumfang des globalen Marktes für Schwefelrückgewinnungstechnologien

Schwefelrückgewinnungstechnologie bezieht sich auf die Rückgewinnung von elementarem Schwefel aus Schwefelwasserstoff. Dieser Prozess wird in verschiedenen Industrien angewendet, wie etwa in Rohölraffinerien, Gasverarbeitungseinheiten, Kraftwerken usw.

Der Markt für Schwefelrückgewinnungstechnologien ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Raffinerien, Gasverarbeitungsanlagen, Kraftwerke und Sonstige segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für die wichtigsten Regionen ab. Die Marktgrößen und Nachfrageprognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Raffinerien |

| Gasverarbeitungsanlagen |

| Kraftwerke |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Asien-Pazifik | Indien |

| China | |

| Südkorea | |

| Japan | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| NORDISCHE LÄNDER | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Nigeria | |

| Oman | |

| Südafrika | |

| Ägypten | |

| Algerien | |

| Übriger Naher Osten und Afrika |

| Anwendung | Raffinerien | |

| Gasverarbeitungsanlagen | ||

| Kraftwerke | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Südkorea | ||

| Japan | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| NORDISCHE LÄNDER | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Nigeria | ||

| Oman | ||

| Südafrika | ||

| Ägypten | ||

| Algerien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schwefelrückgewinnungstechnologien?

Die Marktgröße für Schwefelrückgewinnungstechnologien soll im Jahr 2026 1,21 Milliarden USD erreichen und mit einer CAGR von 2,51 % wachsen, um bis 2031 1,37 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für Schwefelrückgewinnungstechnologien?

Im Jahr 2026 soll die Marktgröße für Schwefelrückgewinnungstechnologien 1,21 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Schwefelrückgewinnungstechnologien?

Enersul Limited Partnership, WorleyParsons Limited, Bechtel Corporation, Fluor Corporation und Shell Plc sind die wichtigsten Unternehmen, die im Markt für Schwefelrückgewinnungstechnologien tätig sind.

Welche Region wächst am schnellsten im Markt für Schwefelrückgewinnungstechnologien?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für Schwefelrückgewinnungstechnologien?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für Schwefelrückgewinnungstechnologien.

Welche Jahre deckt dieser Markt für Schwefelrückgewinnungstechnologien ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Schwefelrückgewinnungstechnologien auf 1,18 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Schwefelrückgewinnungstechnologien für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße für Schwefelrückgewinnungstechnologien für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: