Dampfkesselsystemmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.5 Milliarden US-Dollar |

| Marktgröße (2031) | 28.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dampfkesselsystemmarkt Analyse von Mordor Intelligence

Die Größe des Dampfkesselsystemmarkts soll von USD 22,57 Milliarden im Jahr 2025 auf USD 23,5 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 28,75 Milliarden bei einer CAGR von 4,12 % über 2026–2031 erreichen.

Die Nachfrage kommt von beiden Enden des Kapazitätsspektrums: 10–150-BHP-Pakete verbreiten sich auf verteilten Standorten, während Versorgungsanlagen über 600 BHP auf höhere thermische Effizienz abzielen. Regional behält Asien-Pazifik die doppelte Führungsposition mit einem Umsatzanteil von 39,3 % im Jahr 2024 und einem Wachstumstempo von 4,9 %, das alle anderen Regionen übertrifft. Auch die Technologieprioritäten haben sich verschoben: Wasserrohrdesigns beanspruchen nun einen Anteil von 58,3 %, Elektroden-/Elektrokessel verzeichnen mit 6,3 % die marktführende Wachstumsrate, und Kondensiereinheiten gewinnen an Boden, da Energiekosten und Emissionsvorschriften strenger werden. Wasserstoffbereite Nachrüstungen, Wartung mittels digitalem Zwilling und modulare Offshore-Systeme bieten Lieferanten neue Möglichkeiten zur Differenzierung, auch wenn Nickel- und Chromknappheit die Versorgung mit hochlegierten Rohren erschwert.

Wichtigste Erkenntnisse des Berichts

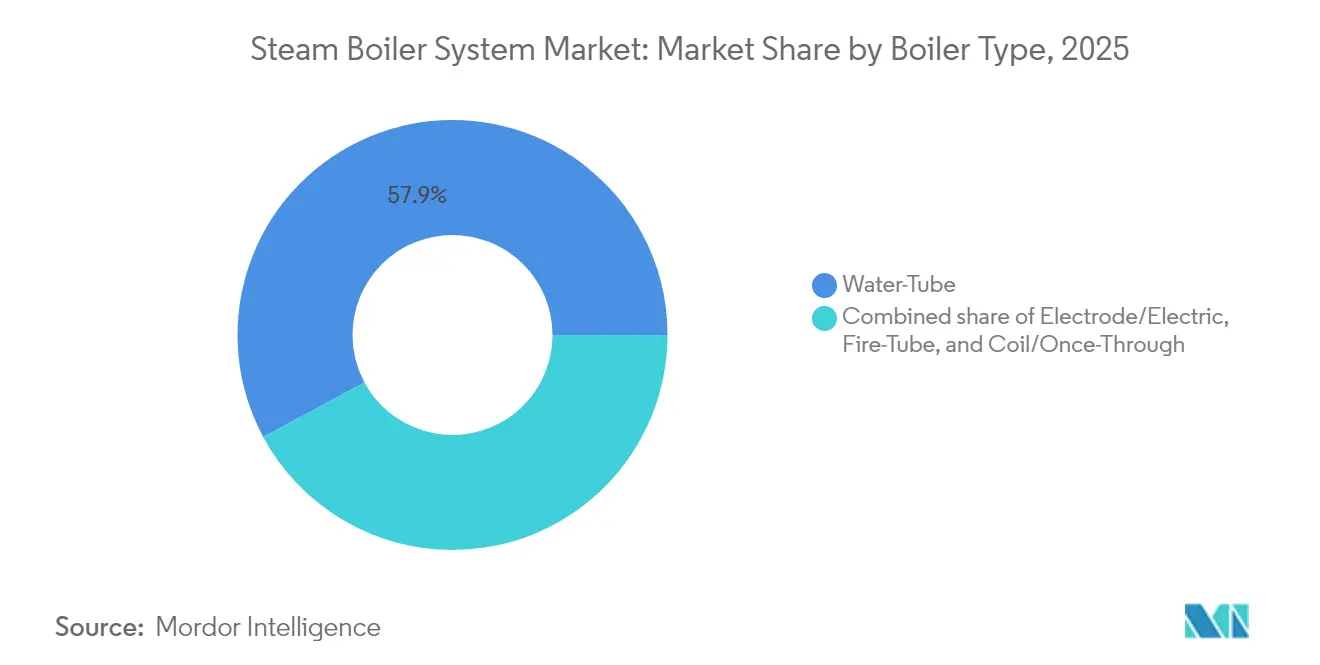

- Nach Kesseltyp erfassten Wasserrohrsysteme im Jahr 2025 einen Anteil von 57,86 % am Dampfkesselsystemmarkt, während Elektroden-/Elektroeinheiten bis 2031 mit einer CAGR von 6,08 % wachsen.

- Nach Brennstofftyp entfielen Erdgas und Biomasse zusammen auf 41,62 % der Marktgröße des Dampfkesselsystemmarkts im Jahr 2025, während Wasserstoff und synthetische Kraftstoffe bis 2031 voraussichtlich mit einer CAGR von 5,63 % expandieren werden.

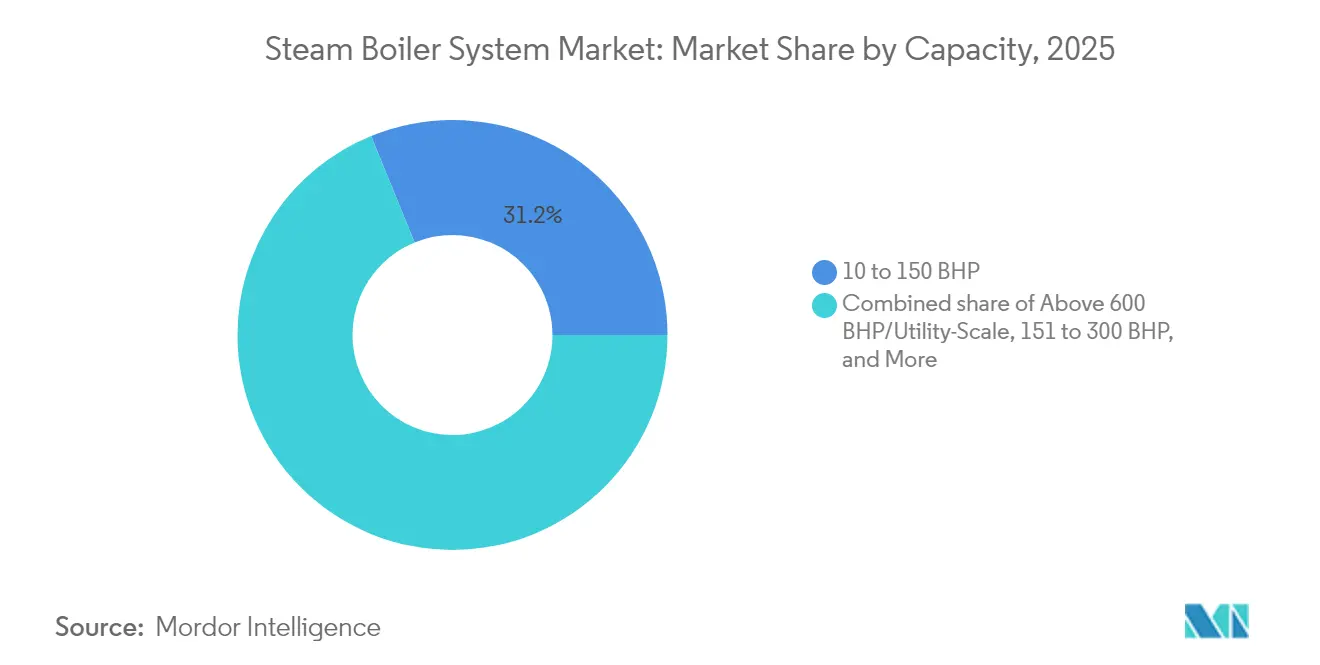

- Nach Kapazität führte die Klasse 10–150 BHP mit einem Anteil von 31,18 % an der Marktgröße des Dampfkesselsystemmarkts im Jahr 2025, doch Installationen über 600 BHP werden voraussichtlich die schnellste CAGR von 5,05 % im Zeitraum 2026–2031 verzeichnen.

- Nach Technologie dominierten Nicht-Kondensierkessel mit 75,35 % des Umsatzes im Jahr 2025, während Kondensieranlagen die schnellste CAGR von 7,28 % bis 2031 verzeichneten.

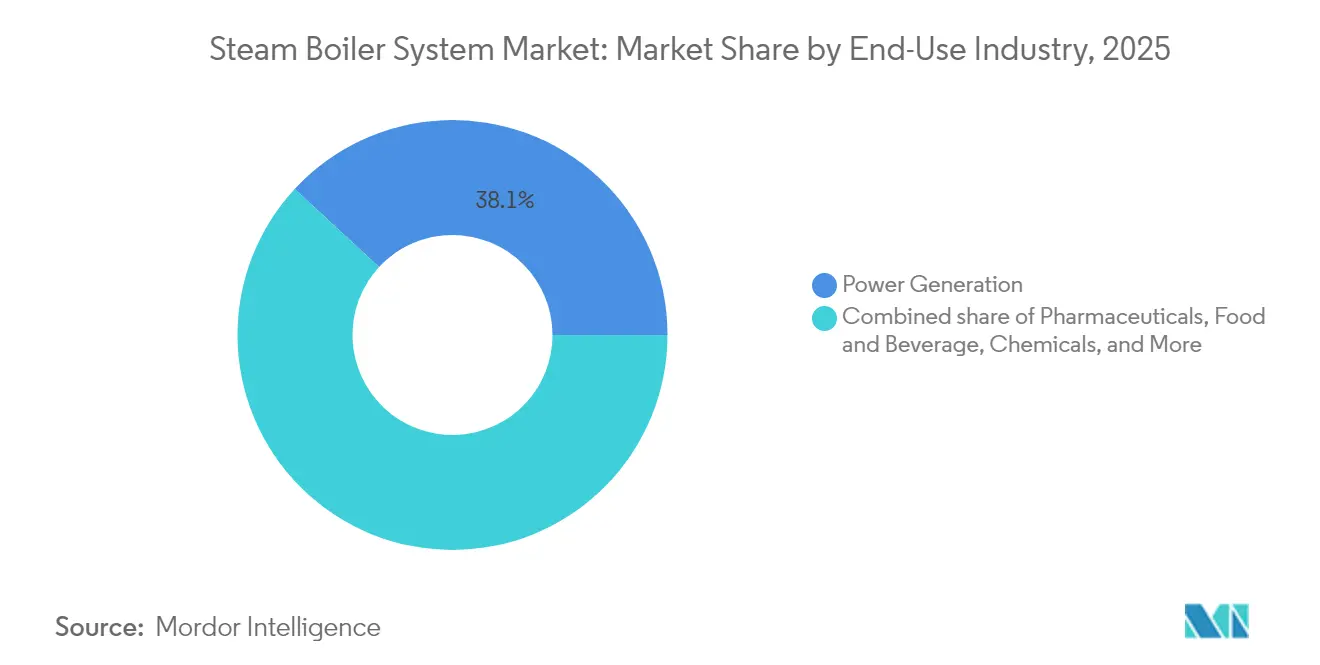

- Nach Endverbrauch entfiel auf die Stromerzeugung ein Anteil von 38,12 % am Dampfkesselsystemmarkt im Jahr 2025, während Pharmazeutika mit einer CAGR von 5,43 % bis 2031 wachsen.

- Nach Geografie hielt Asien-Pazifik 39,05 % des Umsatzes im Jahr 2025 und expandiert mit einer CAGR von 4,74 % bis 2031, vor allen anderen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dampfkesselsystemmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionskontrollvorschriften | +1.2% | EU, Nordamerika; weltweit ausstrahlend | Mittelfristig (2–4 Jahre) |

| Steigende Verarbeitungskapazität in der Lebensmittel- und Getränkeindustrie | +0.8% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kraftwerkskapazitätserweiterungen im aufstrebenden Asien und Afrika | +0.9% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wasserstoffbereite Kesselnachrüstungen in Raffinerien | +0.7% | EU, Nordamerika als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Vorausschauende Wartung mittels digitalem Zwilling | +0.5% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Modulare Offshore-Dampfgeneratoren für Produktions-, Lager- und Entladeschiffe | +0.3% | Nordsee, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionskontrollvorschriften

Das NESHAP-Mandat der US-amerikanischen Umweltschutzbehörde schreibt zweijährige Abstimmungen und kontinuierliche Überwachung für Kessel über 10 MMBtu/h vor, was Investitionen in NOx-arme Brenner, selektive katalytische Reduktion und alternative Kraftstoffe antreibt(1)US-amerikanische Umweltschutzbehörde, „NESHAP für Industriekessel,” epa.gov. Eine ähnliche Verschärfung ist in Indien im Gange, wo das ausstehende Kesselgesetz 2024 die Inspektionshäufigkeit für rund 4 Millionen Einheiten erhöht und die Nachfrage nach selbstdiagnostischen Steuerungssystemen ankurbelt. Compliance-Ausgaben können bis zu 15 % des gesamten Projektbudgets erreichen, sodass Betreiber gebündelte Lösungen bevorzugen, die Emissionshardware, Steuerungen und Serviceverträge integrieren. Diese Vorschriften begünstigen Wasserrohr- und Elektrodendesigns, die von Natur aus sauberere Verbrennung oder vollständig elektrische Beheizung ermöglichen. Indem Compliance-Dashboards mit Unternehmenssoftware verknüpft werden, positionieren Lieferanten digitale Zwillinge als kostengünstigsten Weg zur Überprüfung der Echtzeitperformance und zur Vermeidung von Strafen bei Nichteinhaltung.

Steigende Verarbeitungskapazität in der Lebensmittel- und Getränkeindustrie

Investitionen in die Kühlkette und strengere Hygieneprotokolle haben die Nachfrage nach kulinarischem Dampf geschärft, der pharmazeutischen Reinheitsstandards entspricht(2)Oklahoma State University Extension, „Richtlinien für kulinarischen Dampf,” okstate.edu. Skid-montierte Pakete sind attraktiv, weil sie die Installationszeit im Vergleich zu zentralen Kesselräumen um bis zu 50 % reduzieren und es Verarbeitern ermöglichen, die Kapazität an saisonale Spitzen anzupassen. IoT-Sonden übertragen nun Echtzeit-Qualitätsdaten an Linienbediener, reduzieren das Risiko von Produktverderb und vereinfachen behördliche Prüfungen. Steigende Energiekosten verstärken das Interesse an kondensierenden Flammrohreinheiten für Verpackungshallen, während Elektrodensysteme nahezu sofortigen Reindampf für Sterilisations-in-place-Leitungen ohne verbrennungsbedingte Verunreinigungen liefern. Diese Merkmale vergrößern insgesamt den Marktanteil des Lebensmittelsektors am Dampfkesselsystemmarkt.

Kraftwerkskapazitätserweiterungen im aufstrebenden Asien und Afrika

Malaysias 1-GW-Projekt Tanjung Bin T4 veranschaulicht den überkritischen Vorstoß, der bei 270 bar und 600 °C betrieben wird und Wirkungsgrade von über 40 % beansprucht. Saudi-Arabiens Gasumstellung in Yanbu 2 reduziert die Anlagenemissionen um 25 % und fördert lokale Inhaltsbestrebungen für die Kesselherstellung. Inländische Hersteller in China und Indien nutzen diese Programme, um geschweißte Wasserwandpaneele und ferritische Legierungen zu verfeinern und die Exportkapazität zu erweitern. Im Dampfkesselsystemmarkt heben überkritische und ultra-überkritische Aufträge die durchschnittlichen Verkaufspreise und dämpfen den Margendruckdurch Rohstoffinflation.

Wasserstoffbereite Kesselnachrüstungen in Raffinerien

ExxonMobils Standort Baytown verbrennt nun 100 % Wasserstoff und erreicht dabei ultra-niedrige NOx-Werte, was ein Nachrüstmodell validiert, das Brenner statt vollständiger Druckteile austauscht. Essars Raffinerie Stanlow folgt diesem Beispiel und wechselt zwischen Abgasgemischen und reinem H₂, um seine Anlagenbasis zukunftssicher zu machen. Babcock & Wilcox hat über 60 im Einsatz befindliche BrightGen-Wasserrohreinheiten für den Wasserstoffbetrieb protokolliert. Diese Präzedenzfälle erweitern den Dampfkesselsystemmarkt, da Nachrüstkosten typischerweise ein Drittel eines Neubauersatzes betragen und Betreiber mit beschleunigter Amortisation locken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Betriebs- und Wartungskosten | -0.9% | Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Volatile Erdgas- und Kohlepreise | -0.6% | Global; stärker in importabhängigen Ländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Kesselbauern in der OECD | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nickel- und Chromversorgungsrisiko | -0.3% | Weltweit, Hochtemperaturdienste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Betriebs- und Wartungskosten

Standardmäßige Versorgungsanlagen kosten USD 6.000–13.000 pro Tonne-Stunde, wobei Wasseraufbereitung, Economizer und cybersichere Steuerungen die Lebenszyklusausgaben um 40–60 % erhöhen(3)Dampfkesselratgeber, „Preisbereich für Industriekessel,” steamboilerguide.com. Kleinere Unternehmen haben Schwierigkeiten, solche Ausgaben zu finanzieren, sodass Originalgerätehersteller nun Dampf-als-Dienstleistung-Verträge anbieten, bei denen Kunden einen Tarif pro Tonne zahlen, während Lieferanten das Anlageneigentum und die Wartungsverpflichtungen behalten. Digitale Zwillinge reduzieren ungeplante Ausfälle, aber ihre Entwicklungs- und Datenintegrationsgebühren erhöhen das Projektkapital um 3–5 %, eine Hürde in Schwellenmärkten, wo die Kapitalkosten im zweistelligen Bereich liegen.

Volatile Erdgas- und Kohlepreise

Kraftstoff macht oft 70–80 % der Betriebskosten aus. Der Wechsel zu Biomasse oder Wasserstoff sichert Preisschwankungen ab, bringt aber neue Logistik- und Lagerkosten mit sich. Mehrstoffbrenner, die zwischen Gas, Biomasse und H₂-Gemischen wechseln können, werden zu Standardspezifikationen, wenn auch mit einem Preisaufschlag von 10–15 %. Einige Käufer schließen indexgebundene Langzeitverträge ab, während andere Biomassevergaser vor Ort einsetzen, die sie von fossiler Volatilität entkoppeln. Solche Strategien dämpfen, beseitigen aber nicht den Bremseffekt auf die Investitionszyklen des Dampfkesselsystemmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kesseltyp: Wasserrohrvorherrschaft trifft auf elektrischen Schwung

Wasserrohreinheiten erwirtschafteten 57,86 % des Umsatzes im Jahr 2025, eine beherrschende Führungsposition im Dampfkesselsystemmarkt. Ihre große Oberfläche bewältigt Betrieb bei 600 °C und 270 bar in Energie- und Petrochemiekomplexen. Flammrohrdesigns bleiben bei mittleren Anwendungen bis 250 psig aufgrund einfacherer Fertigung und niedrigerer Anfangskosten beliebt, während Rohrschlangen-/Einmal-Durchlauf-Varianten dort glänzen, wo der Platzbedarf die Kapazität überwiegt.

Elektroden-/Elektrokessel übertreffen jeden anderen Typ mit einer CAGR von 6,08 %. Sie liefern eine elektrisch-thermische Effizienz von 99,9 % und sofortige Modulation, was in der Fernwärme und bei der pharmazeutischen Sterilisation geschätzt wird. Vicinity Energys 42-MW-Installation in Cambridge veranschaulicht die Skalierungsmöglichkeiten und versorgt 30 Millionen ft² Immobilien mit kohlenstofffreiem Dampf. Da erneuerbare Elektrizität günstiger wird, vertieft sich die elektrische Durchdringung und erweitert den Dampfkesselsystemmarkt.

Nach Brennstofftyp: Erdgas behält die Vorherrschaft, während Wasserstoff beschleunigt

Erdgas und Biomasse behielten 41,62 % des Umsatzes im Jahr 2025, dank Pipelinezugang und erneuerbaren Eigenschaften. Die Schiefergasproduktion stützt die nordamerikanische Gasversorgungssicherheit, während Biomassebetreiber von Kreislaufwirtschaftsanreizen in Zellstoff- und Papierlinien profitieren. Ölbrenner verlieren angesichts von Luftqualitätsvorschriften an Bedeutung, und Kohleeinheiten werden im Rahmen von Ausstiegsvorgaben für 2030–2035 stillgelegt.

Wasserstoff und synthetische Kraftstoffe verzeichnen die schnellste CAGR von 5,63 %. Viessmann lieferte 2024 seine erste 100 % H₂-bereite Kondensierkessel-Linie aus. Raffinerien produzieren bereits Abgaswasserstoff und bieten kostengünstigen Rohstoff für Dampf vor Ort. Hybridbrenner, die zwischen H₂, Erdgas und Bio-Synthesegas wechseln, mindern Versorgungsvolatilität und stärken die Attraktivität des Dampfkesselsystemmarkts für Mehrstoffflexibilität.

Nach Kapazität: Kleine Pakete dominieren das Volumen, Versorgungsanlagen dominieren das Wachstum

Installationen im Bereich 10–150 BHP hielten 31,18 % des Umsatzes im Jahr 2025 und wurden von Schulen, Brauereien und Kleinstherstellern bevorzugt, die Modularität suchen. Ihre werksmontierten Skids reduzieren den Feldarbeitsaufwand und beschleunigen die Inbetriebnahme.

Doch Anlagen über 600 BHP verzeichnen die schnellste CAGR von 5,05 %. Überkritische Kessel überschreiten 45 % Effizienz in Kombination mit fortschrittlichen Dampfturbinen, und nukleare Kraft-Wärme-Kopplung, wie Tianwans 600-t/h-Industriedampfpipeline, kompensiert jährlich 400.000 t Kohle. Modulare Architekturen ermöglichen es Versorgungsunternehmen, schrittweise 100–200-MW-Blöcke hinzuzufügen, was Investitionszyklen glättet und den Umfang des Dampfkesselsystemmarkts erweitert.

Nach Technologie: Nicht-Kondensierend noch dominant; Kondensierend gewinnt

Nicht-kondensierende Trommeln besaßen 75,35 % des Umsatzes im Jahr 2025 und sind für überhitzten Dampf über 200 °C unverzichtbar. Schwerstölförderung und Hochtemperaturchemiesynthese halten diese Basis stabil.

Kondensierende Designs verzeichnen eine lebhafte CAGR von 7,28 %. Durch Rückgewinnung latenter Wärme steigern sie die Effizienz auf über 90 %, ein unwiderstehlicher Hebel, wenn das Rücklaufwasser unter 60 °C liegt. Digitale Regler, die Rauchgasrückführung und Speisewassersauerstoffgehalt optimieren, verfeinern die Taupunktsteuerung und schließen die Leistungslücke auch in wärmeren Klimazonen. Hybridsysteme, die zwischen kondensierenden und nicht-kondensierenden Modi wechseln, erweitern die Anwendbarkeit und steigern die Attraktivität des Dampfkesselsystemmarkts für Einrichtungen mit variablen Lastprofilen.

Nach Endverbrauchsbranche: Energie dominiert, Pharma wächst stark

Die Stromerzeugung trug 38,12 % des Umsatzes im Jahr 2025 bei, angeführt von Gas-und-Dampf-Kombikraftwerken, die Hochdruck-Abhitzedampferzeuger integrieren. Kohleabschaltungen in der OECD werden durch Gas-, Biomasse- und nukleare Kraft-Wärme-Kopplungsanlagen anderswo ausgeglichen.

Pharmazeutische Käufer treiben eine CAGR von 5,43 % voran. Biologika-Anlagen benötigen USP-konformen Reindampf für Wasser für Injektionszwecke, was Premium-Elektroden- oder Wasserrohrpakete mit 316L-Stahlauskleidung rechtfertigt. Lebensmittelverarbeiter, Chemikalien- und Zellstoffhersteller halten mittleres einstelliges Wachstum aufrecht, während Textilbetriebe Biomasseeinheiten einsetzen, um standortbezogene Nachhaltigkeitsziele zu erfüllen. Diese Mischung bereichert den Dampfkesselsystemmarkt durch Anwendungsvielfalt.

Geografische Analyse

Asien-Pazifik erwirtschaftete 39,05 % des globalen Umsatzes im Jahr 2025 und expandierte mit einer CAGR von 4,74 % bis 2031. Chinas Raffinerie-, Zement- und Chemiekomplexe treiben die Grundlastdampfnachfrage an, während Indiens Make-in-India-Programm den Absatz von mittleren Paketlösungen ankurbelt. Japan und Südkorea investieren in wasserstoffbereite Verbrennung und ultra-effiziente Kondensieranlagen und exportieren diese Innovationen auf ASEAN-Standorte.

Nordamerika zeigt eine reife Ersatznachfrage. Billiges Schiefergas stützt Wasserrohrnachrüstungen, aber Dekarbonisierungspolitiken in Kalifornien und dem Nordosten treiben Elektro- und Wasserstoffpilotprojekte voran. Digitale-Zwilling-Serviceverträge gewinnen an Zugkraft, da Versorgungsunternehmen Betriebsdaten monetarisieren.

Europa beschleunigt den Ausstieg aus der Kohle und leitet Mittel in Biomasse-Kraft-Wärme-Kopplung und H₂-Blend-Gaskessel um. Die Region Naher Osten & Afrika verfolgt eine Wachstumstrajektorie von über 5 % auf der Grundlage der saudischen Industriediversifizierung und afrikanischer Industrialisierungskorridore. Südamerikas Zellstoff-, Bergbau- und Agraranlagen liefern stetige Aufträge, obwohl Währungsvolatilität Käufer zu modularen, bedarfsgerecht wachsenden Paketen drängt. Insgesamt halten diese Strömungen den Dampfkesselsystemmarkt in ausgewogener Expansion.

Regulatorisches Umfeld

Dampfkesselsysteme werden durch verschärfte Anforderungen an Luftemissionen und Berichtspflichten geprägt, die Käufer zunehmend zu effizienteren und emissionsärmeren Konstruktionen lenken. In der Europäischen Union trat die überarbeitete Richtlinie über Industrie- und Tierhaltungsemissionen (Richtlinie (EU) 2024/1785) am 4. August 2024 in Kraft, wobei die Mitgliedstaaten sie bis zum 1. Juli 2026 umsetzen müssen. Die Genehmigung ist an die besten verfügbaren Techniken gebunden, und Verstöße können mit Strafen von mindestens 3 % des jährlichen EU-Umsatzes für juristische Personen belegt werden. Die Verordnung (EU) 2024/1244 richtet ein Industrieemissionsportal ein, das die öffentliche Offenlegung der Emissionsleistung stärkt und die Erwartungen an überprüfbare Kontrollen, Überwachung und Dokumentation erhöht.

In den Vereinigten Staaten treiben die EPA-NESHAP-Anforderungen für Industrie-, Gewerbe- und institutionelle Kessel und Prozesserhitzer (Boiler MACT) weiterhin Investitionen in regelmäßige Wartungen, Überwachung und Kontrolllösungen voran, um Grenzwerte für Schadstoffe wie Feinstaub und Kohlenmonoxid einzuhalten. Zusammen mit strengeren Genehmigungsbenchmarks und der laufenden Einhaltung der Vorschriften für gefährliche Luftschadstoffe fördern diese Verpflichtungen die Einführung von Low-NOx-Verbrennungssystemen, Nachrüstungen zur Emissionskontrolle und Kontrollplattformen, die die Einhaltung der Vorschriften an Betriebsstandorten kontinuierlich nachweisen können.

Wettbewerbslandschaft

Der Dampfkesselsystemmarkt ist mäßig konsolidiert; die fünf größten Anbieter halten etwa 40 % des globalen Umsatzes, doch Nischenspezialisten gedeihen weiterhin. Miuras Übernahme von Cleaver-Brooks im Jahr 2024 kombinierte starke Wasserrohrhardware mit nordamerikanischen Serviceflotten und signalisierte eine Verlagerung hin zu Lebenszyklusverträgen statt einmaliger Geräteverkäufe.

Technologie definiert Wettbewerbsvorteile. Babcock & Wilcox nutzt sein BrightGen-Portfolio für den Wasserstoffbetrieb, während Doosan Enerbility versorgungsmaßstäbliche überkritische Pakete mit 25 % weniger Schweißnähten für eine schnellere Konstruktion anbietet. Start-ups wie AtmosZero sammelten USD 21 Millionen ein, um industrielle Elektrokessel zu skalieren und Platzhirsche bei Emissionen und Platzbedarf herauszufordern.

Die Servicedifferenzierung dreht sich nun um KI-Analytik, 3D-Druck von Ersatzteilen und Fernbetriebszentren. Lieferanten, die eine garantierte Verfügbarkeit von 97 % mit Strafklauseln anbieten, gewinnen mehrjährige Dampf-als-Dienstleistung-Verträge, erweitern Einnahmequellen und vertiefen die Kundenbindung im gesamten Dampfkesselsystemmarkt.

Marktführer der Dampfkesselsystembranche

Bosch Industriekessel

Mitsubishi Heavy Industries

Babcock & Wilcox Enterprises

Siemens Energy

Cleaver-Brooks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kraftstoffflexible und wasserstofffähige Dampferzeugung bietet einen bedeutenden Freiraum für Betreiber, die eine Dekarbonisierung ohne vollständigen Anlagenersatz anstreben, insbesondere in der Chemie-, Raffinerie- und großen Industrieanlagen mit variabler Kraftstoffverfügbarkeit. Die Umrüstung von Mitsubishi Power im August 2025 bei ANRPC in Ägypten, bei der ein Industriekessel auf 100 % Wasserstoff umgestellt wird, liefert einen konkreten Referenzpunkt für Nachrüstung und Umbau. Weitere Belege liefern die Wasserstoff- und Methanol-Wasserstoff-Dualbrennstoff-Dampfkessel von FangKuai Boiler für die chemische Produktion, darunter eine 50-t/h-Methanol-Wasserstoff-Dualbrennstoffeinheit im Februar 2026 und ein 65-t/h-Wasserstoffdampfkessel im September 2025. Diese Fälle stützen die anhaltende Nachfrage nach Mehrbrennstoffbrennern, verbesserten Sicherheitssystemen und Verbrennungssteuerungen, während Projekte von der Planung in die Umsetzung übergehen.

Elektrifizierung und softwaregestützte Differenzierung eröffnen ebenfalls zusätzliche Chancen an Industriestandorten und in Fernwärmenetzen, in denen Compliance, Reaktionsfähigkeit und Betriebszeit entscheidend sind. Der Fokus der Anbieter zeigt sich in Partnerschaften, die auf Mittelspannungs-Elektrodenkesseltechnologie ausgerichtet sind, darunter Bosch Industriekessel und A.E.P. Thermal (angekündigt im Dezember 2025, mit ersten Umsetzungen für 2026 geplant), was auf eine Skalierung elektrischer Dampfkapazitäten über kleine Pakete hinaus hinweist. Gleichzeitig fördern die EU-Fristen für Industrieemissionen (einschließlich des Umsetzungsfensters 2026) sowie die laufenden Anforderungen zur Einhaltung der US-EPA-Boiler-NESHAP-Vorschriften integrierte Ansätze, die Hardware, Emissionskontrollen und digitale Überwachung bündeln, um die Dokumentation zu vereinfachen und das Ausfallrisiko zu verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: Mitsubishi Heavy Industries erhielt einen Auftrag zur Lieferung wichtiger Kesselkomponenten für die Umrüstung bestehender schwerölbefeuerter Kessel auf Dualbrennstoffbetrieb (Erdgas und Schweröl) in großen Wärmekraftwerken in Saudi-Arabien. Der Auftrag unterstreicht die anhaltenden Investitionen in Umrüstungsprogramme, die Emissionen reduzieren und dabei bestehende Kesselanlagen erhalten. Er stärkt auch die Nachfrage nach Lieferketten für Nachrüstkomponenten und Engineering-Dienstleistungen neben Neubau-Kesselpaketen.

- Juni 2026: Babcock & Wilcox gab eine Zusammenarbeit mit TerraSpark im Zusammenhang mit dem TerraSpark Energy Campus in West Virginia bekannt, die den erwarteten Design- und Lieferumfang für überkritische Kessel und Emissionskontrollgeräte umfasst. Die Initiative verknüpft die Beschaffung von Kesseln und Umweltkontrollen mit großen, campusartigen Erzeugungsprojekten, bei denen Verfügbarkeit und Compliance zentral sind. Sie unterstützt die fortgesetzte Bestellung von Dampferzeugungsanlagen im Versorgungsmaßstab und zugehöriger Emissionshardware als Teil integrierter Projektpakete.

- Dezember 2025: Bosch Industriekessel gab eine strategische Partnerschaft mit A.E.P. Thermal Inc. zur Entwicklung von Mittelspannungs-Elektrodenkesseltechnologie bekannt, mit ersten Projektumsetzungen, die für 2026 in Europa geplant sind. Die Zusammenarbeit zielt auf elektrifizierte Dampfanwendungen mit höherer Kapazität ab, die Emissionsbeschränkungen in dicht besiedelten Industrieregionen berücksichtigen. Sie signalisiert zudem Investitionen in die Produkt-Roadmap für elektrische Kesselsysteme und die Integration von Leistungselektronik über konventionelle Niederspannungsangebote hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt für Dampfkesselsysteme Geräte und Paketanlagen zur Dampferzeugung für industrielle und Versorgungsanwendungen, wertmäßig erfasst am Verkaufs- und Einsatzpunkt bei den Endanwendern.

Ausgeschlossene Bereiche: Wir schließen nachgeschaltete Dampfverteilungsnetze, betriebsinterne Rohrleitungen und reine Heißwasserkessel ohne Dampferzeugung aus.

Übersicht der Segmentierung

- Nach Kesseltyp

- Wasserrohr

- Flammrohr

- Rohrschlange/Einmal-Durchlauf

- Elektrode/Elektrisch

- Nach Brennstofftyp

- Erdgas und Biomasse

- Öl

- Kohle

- Wasserstoff und synthetische Kraftstoffe

- Nach Kapazität (BHP)

- 10 bis 150 BHP

- 151 bis 300 BHP

- 301 bis 600 BHP

- Über 600 BHP/Versorgungsmaßstab

- Nach Technologie

- Kondensierend

- Nicht-Kondensierend

- Nach Endverbrauchsbranche

- Stromerzeugung

- Ölraffinerien und Petrochemie

- Lebensmittel und Getränke

- Chemikalien

- Zellstoff und Papier

- Pharmazeutika

- Sonstige (Textil, Gummi usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Argentinien

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärrecherchen wurden genutzt, um die anfängliche Nachfragekarte zu erstellen und das Modell an überprüfbare öffentliche Signale zu verankern. Wir stützten uns auf Quellen wie die US Energy Information Administration für Strom- und Kraftstoffkontext, Eurostat für Indikatoren der industriellen Aktivität, die Internationale Energieagentur für Richtungen bei Wärme und Emissionen sowie die US-EPA-Kesselemissionsvorschriften für durch Compliance getriebene Ersatzzyklen.

Wir nutzten außerdem Quellen wie UN Comtrade für Handelsrichtungen bei kesselbezogenen Ausrüstungen, die Weltbank und die OECD für makroökonomische und industrielle Produktionstrends, sowie Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung, um Bestellzyklen und Preiskommentare zu verstehen. Wo hilfreich, wurden eine kostenpflichtige Datenbank für Unternehmensfinanzdaten und eine weitere für Patentdatenbanken herangezogen, um Anbieterexposition und Technologieverschiebungen zu bestätigen. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Erfassung, Überprüfung und Klärung durchgesehen.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um zu validieren, was die Sekundärsignale nicht vollständig erklären konnten, insbesondere den Zeitpunkt von Ersatzbeschaffungen, Preisbewegungen und die praktische Aufteilung zwischen Wasserrohr- und Flammrohrkessel-Nachfrage. Wir sprachen mit Mitarbeitern von Kessel-OEMs, EPC- und Installationsteams, Anlagenbau-Führungskräften und Betriebsleitern in APAC, EMEA und Amerika und nutzten dann das Feedback, um Annahmen zu präzisieren und Lücken nach Endanwender zu schließen.

Wenn ein Datenpunkt zwischen Quellen widersprüchlich war, wurde die Annahme mit mehr als einem Befragtentyp erneut getestet, damit die endgültige Dimensionierung mit dem tatsächlichen Beschaffungsverhalten übereinstimmte.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 17 % | APAC: 49 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 35 % | EMEA: 33 % |

| Kleinere Akteure: 22 % | Manager: 48 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem industrielle Aktivität, Zubau von Stromerzeugungskapazitäten und Verschiebungen im Brennstoffmix in Dampfnachfragesignale übersetzt wurden, die dann mit typischen Kesselkapazitätsbedarfen und Ersatzzyklen verknüpft wurden. Um die Zahlen realitätsnah zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen auf Basis eines Stichproben-Anbieter-Rollups, Kanalprüfungen mit Installateuren und einer ASP-mal-Volumen-Betrachtung für gängige Kapazitätsbänder bestätigt.

Zu den wichtigsten Modelleingaben gehörten Ankündigungen neuer thermischer Kapazitäten, Änderungen im Raffinerie- und Petrochemiedurchsatz, Indizes der Industrieproduktion, durchschnittliche Systemverkaufspreise nach Konfiguration sowie beobachtete Vorlaufzeiten, die die Umsatzerkennung von Lieferungen über die Jahre beeinflussen. Wo direkte Einheiten- oder Kapazitätsdaten für ein Land unvollständig waren, verwendeten wir einen Proxy-Ansatz auf Basis vergleichbarer Industriestrukturen und korrigierten diesen anschließend durch Interview-Feedback, damit die Lücken die Gesamtwerte nicht überhöhten.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt empfindlich auf Investitionszyklen und politisch getriebene Nachrüstungen reagiert. Ein Basisszenario wurde aus den von den Befragten geteilten Konsenserwartungen erstellt, und anschließend wurden konservative und aggressive Szenarien rund um die Richtung der Kraftstoffpreise, den Zeitplan der Emissionscompliance und die industrielle Auslastung durchgerechnet, bevor der endgültige Pfad ausgewählt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Handelsrichtungen, industriellen Produktionstrends und dem Tempo des Kapazitätszubaus überprüft, und starke Ausschläge wurden anschließend geprüft, um sicherzustellen, dass sie nicht durch eine einzelne, unrealistisch bewegte Eingabe verursacht wurden. Wir führten auch Abweichungsprüfungen über Regionen hinweg durch, damit das Wachstum nicht bekannten Investitionszyklen widersprach, und Ausreißer wurden hinterfragt, bis eine klare Erklärung dokumentiert war.

Vor der Freigabe durchläuft das Modell samt Kernannahmen eine mehrstufige Analystenprüfung, und Befragte werden erneut kontaktiert, wenn Preisgestaltung, Auslastung oder politischer Zeitplan mit früheren Eingaben inkonsistent erscheinen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Lieferung wird durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Dampfkesselsysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Dampfkesselsysteme können variieren, da der Umfang nicht immer einheitlich ist und dasselbe Jahr zu unterschiedlichen Zeitpunkten eines Projektzyklus gemeldet werden kann. Unterschiede ergeben sich auch daraus, wie Unternehmen Paketanlagen im Vergleich zu Komponenten behandeln, und ob Werte ab Werk oder als installierte Projektgesamtwerte gezählt werden.

Kesselhaus-Nebenanlagen (wie Dampfrohrleitungsskids und weitergehende Anlagenversorgung) liegen außerhalb des Umfangs von Mordor Intelligence, was den Wert strikt auf Dampfkesselsysteme beschränkt, die durch Endanwendernachfrage und praktische Verkaufspreisspannen erfasst werden. Die Streuung in der Tabelle wird auch dadurch beeinflusst, wie jeder Verlag Preisannahmen aktualisiert, wie der Zeitpunkt der Währungsumrechnung gehandhabt wird und ob Prognosen bei begrenzter Sichtbarkeit industrieller Investitionsausgaben eher konservativ oder aggressiv ausfallen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,5 Mrd. USD (2026) | |

| Branchenverlag A | 17,5 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und wird häufig als breite Betrachtung von Dampfkesselsystemen dargestellt, die benachbarte Kesseltypen und Anwendungen vermischen kann, was die Gesamtwerte je nachdem verschieben kann, was als System im Gegensatz zu Zusatzausrüstung gezählt wird. |

| Branchenverlag B | 20,42 Mrd. USD (2025) | Spiegelt oft eine engere Wachstumsaussicht mit einem anderen Basisjahr und einer geringeren impliziten ASP-Entwicklung wider, und der Umfang kann den Wert der versendeten Ausrüstung betonen, ohne dasselbe Maß an Gegenprüfungen hinsichtlich des Zeitplans von Endanwenderprojekten. |

Insgesamt lässt sich die Differenz vor allem durch die Ausrichtung der Jahre und die Frage erklären, was als Teil eines Dampfkesselsystems im Gegensatz zu umgebenden Anlagenteilen gezählt wird. Indem wir das Modell an beobachtbare Nachfragesignale binden, die Preislogik mit Feedback aus dem Feld überprüfen und die Annahmen nachvollziehbar halten, können wir einen Marktwert präsentieren, der sich leichter abstimmen und über die Zeit reproduzieren lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dampfkesselsystemmarkt heute?

Der Sektor wird im Jahr 2026 auf USD 23,5 Milliarden geschätzt und soll bis 2031 USD 28,75 Milliarden erreichen.

Welche Region führt sowohl bei Anteil als auch bei Wachstum?

Asien-Pazifik hält 39,05 % des Umsatzes und ist mit einer CAGR von 4,74 % auch das am schnellsten wachsende Gebiet.

Welcher Kesseltyp expandiert am schnellsten?

Elektroden-/Elektrokessel wachsen mit einer CAGR von 6,08 %, da die industrielle Elektrifizierung zunimmt.

Wie schnell wächst das pharmazeutische Segment?

Pharmazeutische Anwendungen wachsen jährlich um 5,43 % aufgrund steigender Reindampfnachfrage.

Welches Brennstoffsegment zeigt das stärkste Wachstum?

Wasserstoff und synthetische Kraftstoffe verzeichnen die höchste CAGR von 5,63 % inmitten von Dekarbonisierungsvorgaben.

Wie konsolidiert ist der Lieferantenwettbewerb?

Da die fünf größten Unternehmen etwa 40 % des Umsatzes halten, ist der Wettbewerb moderat und innovationsgetrieben.

Seite zuletzt aktualisiert am: