Fantasy Sports Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

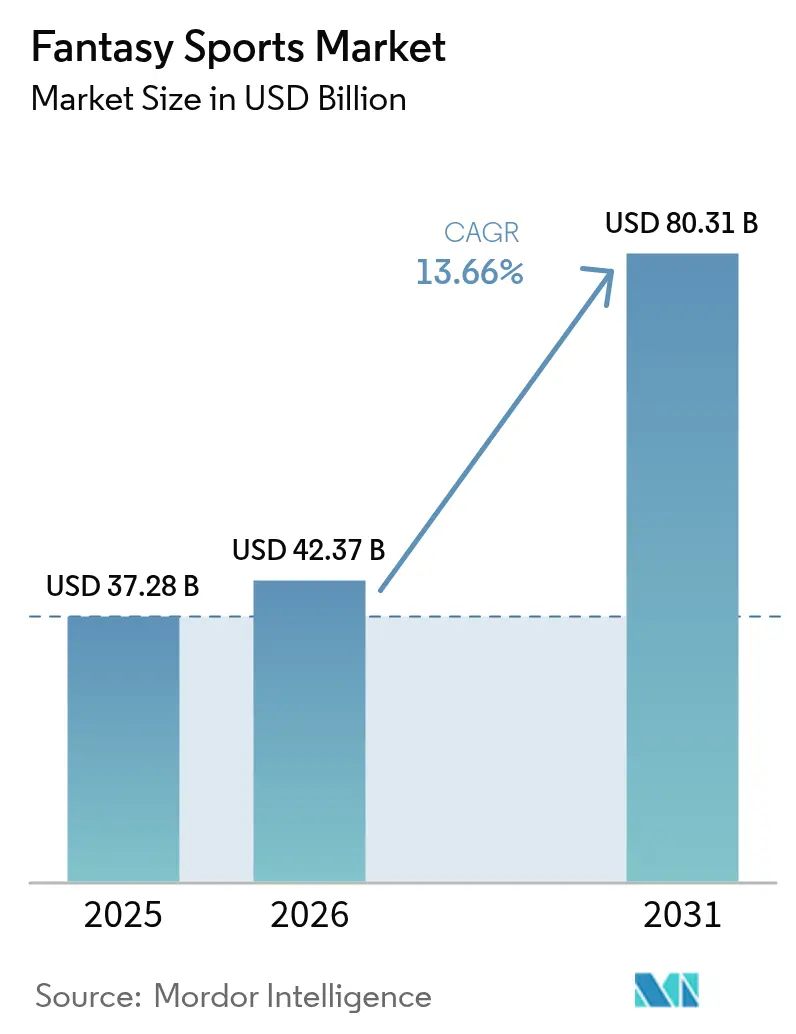

| Marktgröße (2026) | 42.37 Milliarden US-Dollar |

| Marktgröße (2031) | 80.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fantasy Sports Marktanalyse von Mordor Intelligence

Die Größe des Fantasy Sports Markts wird im Jahr 2026 auf 42,37 Milliarden USD geschätzt, ausgehend von einem Wert von 37,28 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 80,31 Milliarden USD, wachsend mit einer CAGR von 13,66 % im Zeitraum 2026–2031. Die robuste Mobile-First-Akzeptanz, klarere Regulierungen und zunehmend differenzierte Datenanalysen ermöglichen es den Betreibern, passive Fangemeinden in interaktives, fertigkeitsbasiertes Spielen zu überführen. Der Fantasy Sports Markt profitiert von mehreren Einnahmequellen – Startgebühren, digitalen Sammlerstücken, Werbung und Abonnements –, was ihn weniger anfällig gegenüber einzelnen Wirtschaftsvariablen macht. Die regulatorische Normalisierung in Brasilien, die schrittweise Liberalisierung in US-Bundesstaaten und der systemweite 5G-Ausbau senken Markteintrittsbarrieren und steigern gleichzeitig das Echtzeit-Engagement. Gleichzeitig steigern Plattforminvestitionen in künstliche Intelligenz und offizielle Ligadaten die Nutzerbindung, da personalisierte Empfehlungen den Aufstellungserfolg und die wahrgenommene Fairness stärken.

Wichtigste Erkenntnisse des Berichts

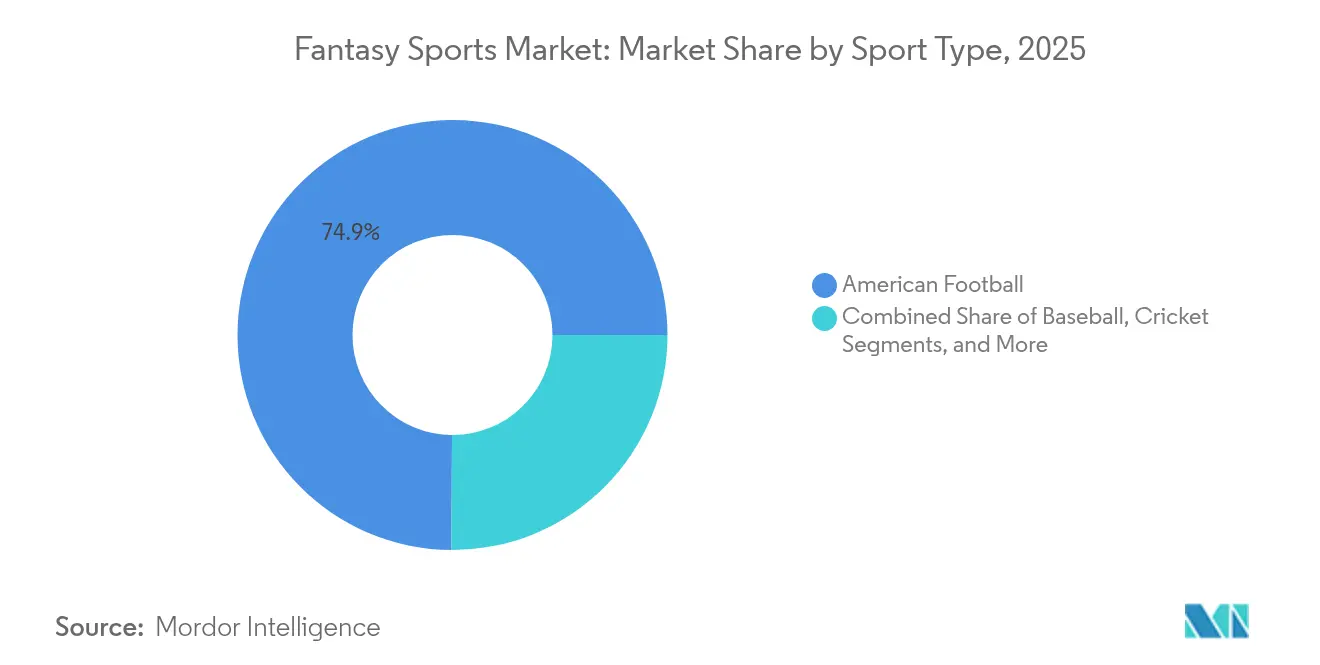

- Nach Sportart führte American Football mit einem Fantasy Sports Marktanteil von 74,92 % im Jahr 2025; Esports expandiert mit einer CAGR von 14,64 % bis 2031.

- Nach Plattform erfassten mobile Anwendungen im Jahr 2025 im Fantasy Sports-Bereich 64,61 % des Umsatzes, während das Segment mit einer CAGR von 14,21 % wächst.

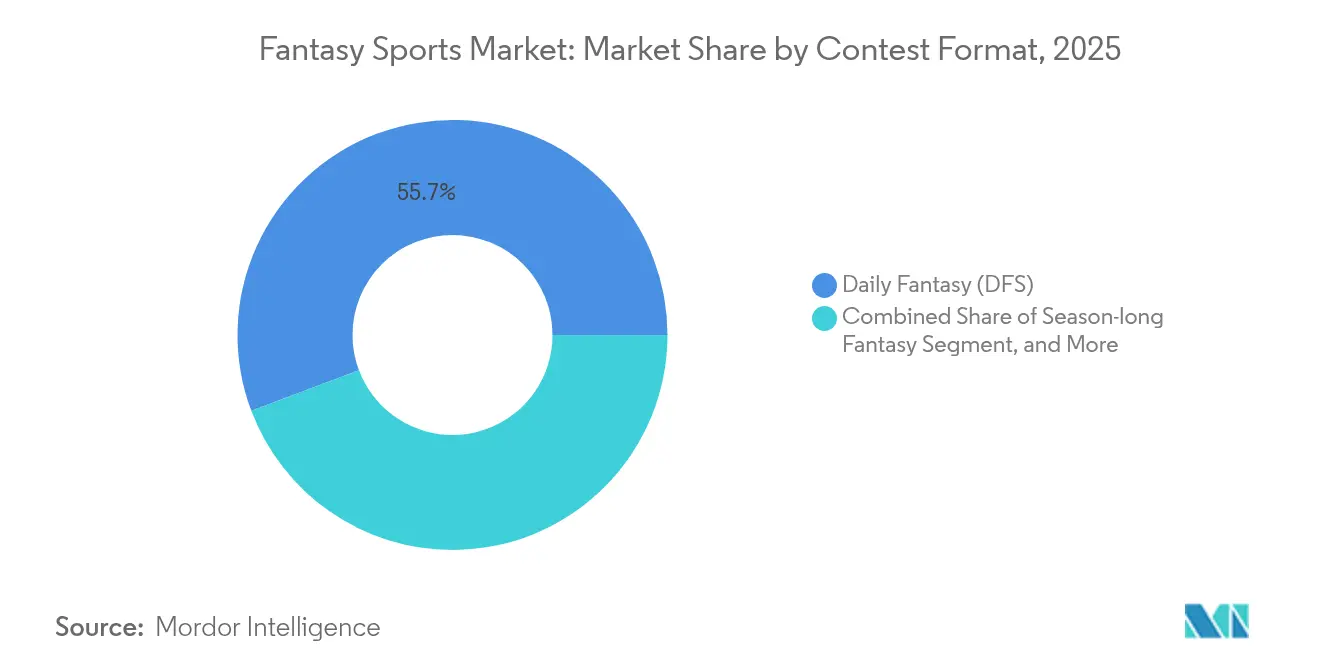

- Nach Wettbewerbsformat hielt Daily Fantasy Sports im Jahr 2025 einen Anteil von 55,74 % an der Fantasy Sports Marktgröße; Micro-/In-Play-Fantasy wächst mit einer CAGR von 13,85 %.

- Nach Umsatzmodell entfielen im Jahr 2025 61,02 % der Fantasy Sports Marktgröße auf startgebührenbasierte Wettbewerbe, während NFT/Token-gesteuerte Formate mit einer CAGR von 14,02 % skalieren.

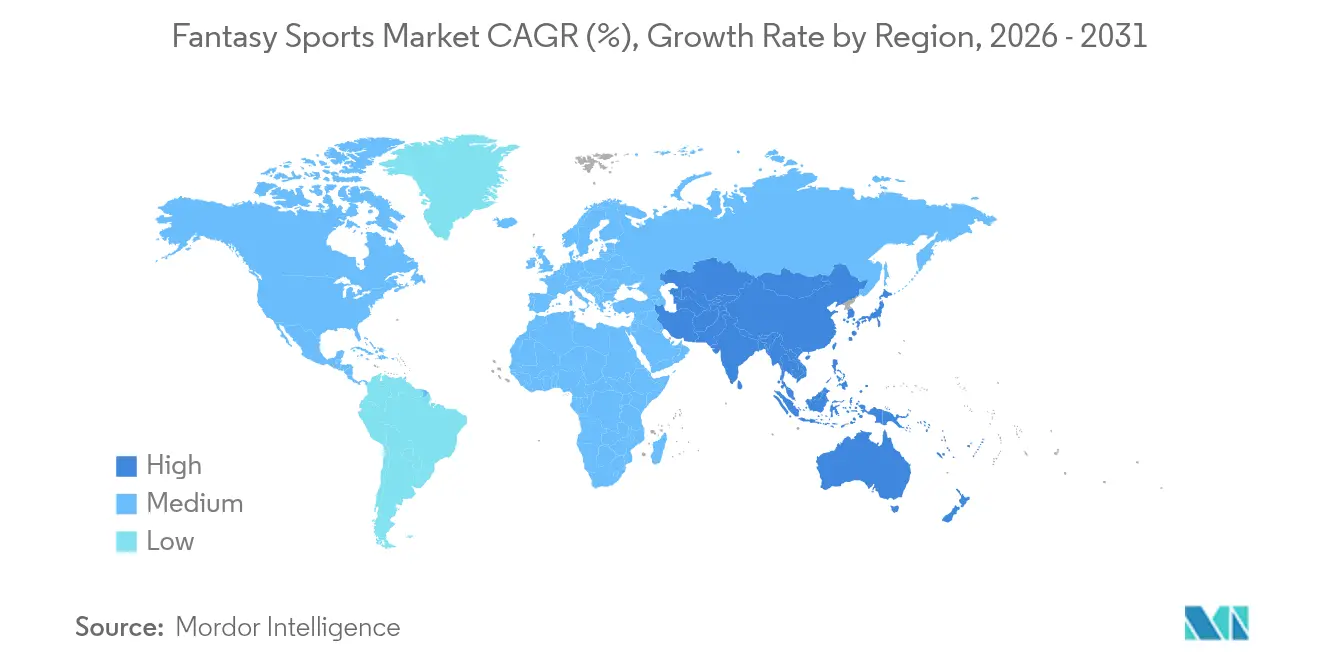

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,22 % im Fantasy Sports-Bereich; dennoch wird Asien-Pazifik voraussichtlich mit einer CAGR von 13,72 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fantasy Sports Markttrends und -Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Expansion der smartphone-zentrierten Nutzerbasis | +2.5% | Global, am stärksten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Legalisierung von Online-Sportwetten | +1.8% | Nordamerika und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Ligageführte Partnerschaften und offizielle Datenlizenzierung | +1.2% | Global, bedeutende Sportmärkte | Mittelfristig (2–4 Jahre) |

| Echtzeit-Analytik und KI-gestütztes Engagement | +0.9% | Global, früh in Nordamerika und EU | Langfristig (≥4 Jahre) |

| Web3-Sammlerstücke und Play-to-Earn-Funktionen | +0.7% | Global, regulierungsabhängig | Langfristig (≥4 Jahre) |

| Zunahme der Beteiligung weiblicher Fans | +0.6% | Global, westliche Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der smartphone-zentrierten Nutzerbasis

Die mobile Nutzung repräsentierte im Jahr 2024 65,43 % aller Fantasy Sports-Transaktionen, und der Kanal wächst mit einer CAGR von 14,87 % bis 2030, da Betreiber Push-Benachrichtigungen, schnelle Einzahlungen und Geolokalisierungsfunktionen optimieren. PrizePicks überschritt 1 Million App-Downloads und unterstützt 15 Sportarten sowie 25 Ligen über ein intuitives Design, das Recherche und Wettbewerbseinstieg auf Sekunden verdichtet. Fünfte-Generation-Netzwerke reduzieren die Latenz auf Millisekunden und ermöglichen kontinuierliche Prop-artige Wettbewerbe, die Live-Spielverläufe widerspiegeln. Betreiber melden Patente für Aufstellungsänderungen während des Spiels an, was auf proprietäre mobile Fähigkeiten als Engagementbarriere hindeutet. In aufstrebenden Märkten, wo Smartphones das primäre Internetgerät darstellen, erweitert dieser Mobile-First-Ansatz den Fantasy Sports Markt weit über die traditionellen desktop-abhängigen demografischen Gruppen hinaus.

Legalisierung von Online-Sportwetten in neuen Jurisdiktionen

Brasilien eröffnete im Januar 2025 einen regulierten Rahmen für Sportwetten, wobei der jährliche Umsatz bis 2028 voraussichtlich 34 Milliarden USD erreichen wird.[1]Brasilianisches Finanzministerium, "Regulierungsrahmen für Sportwetten," GOV.BR Regionale Auswirkungen sind im Gange, da Mexiko und Argentinien parallele Gesetzgebungen zu fertigkeitsbasiertem Spielen und Wettbewerben mit echtem Geldeinsatz prüfen. Dies schafft einen zeitlichen Vorteil für Erstanbieter, die die Compliance beschleunigen und Werbepartnerschaften sichern können, bevor der Markt gesättigt ist. Umgekehrt stufte der Generalstaatsanwalt Kaliforniens Daily Fantasy Sports im Juli 2025 als illegal ein, was kurzfristige Volatilität für Betreiber erzeugt, die nun ein Flickenteppich von Regeln auf Staatsebene navigieren müssen.[2]Justizministerium Kalifornien, "Generalstaatsanwaltliche Stellungnahme zu Daily Fantasy Sports," OAG.CA.GOV Unternehmen mit erfahrenen Rechtsteams und modularen Plattformarchitekturen sind besser positioniert, die zusätzlichen Compliance-Kosten zu absorbieren und gleichzeitig in neu geöffnete Territorien zu skalieren.

Wachsende ligageführte Partnerschaften und offizielle Datenlizenzierung

Professionelle Ligen betrachten die Fantasy-Integration mittlerweile sowohl als Umsatzerweiterung als auch als Schwungrad für Fan-Engagement. Das erweiterte US-Rechtepakt von Amazon Prime Video – 66 NBA-Spiele sowie NFL, WNBA und NASCAR – schafft Raum für Echtzeit-Fantasy-Overlays, die mit Live-Streams synchronisiert werden.[3]Amazon Corporate Site, "Prime Video Erweiterung der Sportrechte," AMAZON.COM Die mehrjährige Sponsoringvereinbarung von PrizePicks mit Wave Sports + Entertainment fördert die Bekanntheit über den Podcast „New Heights” von Jason und Travis Kelce, der im Jahr 2024 allein 2,8 Milliarden Impressionen erzielte. Diese Kooperationen sichern Premium-Datenfeeds, produzieren Markeninhalte und fördern das Nutzervertrauen – Vorteile, die kleine Betreiber nur schwer replizieren können.

Echtzeit-Analytik und KI-gestützte Engagement-Funktionen

AceAI von FanDuel wurde 2024 eingeführt und bietet konversationelle Aufstellungsführung, die Live-Statistiken, Wetterdaten und Wettlinien nutzt.[4]FanDuel Newsroom, "AceAI Einführungsankündigung," FANDUEL.COM MLB-Franchises integrieren Spielerbiometrie, um Ermüdungs- oder Verletzungsrisiken zu erkennen – Eingaben, die empfohlene Aufstellungen automatisch anpassen können. Plattformen setzen auch maschinelle Lernmodelle ein, um Abwanderung vorherzusagen und Werbeausgaben zu verfeinern, wodurch jeder Akquisitionsdollar in einem hart umkämpften Kanal besser genutzt wird. KI ist besonders wirkungsvoll im Micro-Fantasy-Bereich, wo Anpassungen während des Wettbewerbs von der Datenaufnahme im Millisekundenbereich abhängen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Regulierungsunsicherheit und Compliance-Kosten | -1.4% | Global, konzentriert in aufstrebenden Märkten | Kurzfristig (≤2 Jahre) |

| Datenschutz- und Integritätsbedenken | -0.8% | Global, Schwerpunkt EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kundenakquisitionsausgaben | -0.9% | Global, gesättigte Märkte | Kurzfristig (≤2 Jahre) |

| Spielerermüdung durch Wettbewerbsübersättigung | -0.7% | Global, hochentwickelte Volkswirtschaften | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierungsunsicherheit und fragmentierte Compliance-Kosten

Die rechtliche Kehrtwende in Kalifornien löste Klagen von Underdog Fantasy aus und führte zu sofortigen Wettbewerbssuspensierungen. Die GGL (Gemeinsame Glücksspielbehörde der Länder) in Deutschland hat die Durchsetzung unter dem Glücksspielstaatsvertrag verschärft, während Maltas Gesetzesentwurf Nr. 55 die grenzüberschreitende Lizenzanerkennung erschwert. Jede Jurisdiktion erfordert maßgeschneiderte Produktanpassungen – von Zahlungsflüssen bis hin zu Wettbewerbsregeln –, was die Rechtsausgaben erhöht und die Einführung neuer Funktionen verlangsamt. Kleinere Unternehmen ohne dedizierte Compliance-Teams stehen unter Konsolidierungsdruck, was großen etablierten Akteuren einen strukturellen Vorteil verschafft.

Datenschutz- und Integritätsbedenken

Fantasy-Apps erfassen Standort-, Verhaltens- und Finanzdaten, die nun strengen Datenschutzbestimmungen unterliegen. Das britische Information Commissioner's Office verhängte Bußgelder gegen namhafte Sportwettenanbieter wegen nicht deklarierter Datenweitergabe, was auf eine umfassendere Branchenprüfung hinweist. Plattformen reagieren mit Blockchain-Verifizierung und nutzerkontrollierten Datenschutz-Dashboards, aber Entwicklungsressourcen werden von der Frontend-Innovation abgezogen. Hochkarätige Datenschutzverletzungen oder undurchsichtige Datenpraktiken riskieren, das Spielervertrauen zu untergraben – eine wichtige Währung in der abonnementintensiven Fantasy Sports-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Traditionelle Dominanz trifft auf digitale Disruption

American Football entfiel im Jahr 2025 auf 74,92 % der Fantasy Sports Marktgröße und festigt seine Dominanz durch tiefe NFL-Partnerschaften und gewohnheitsmäßiges Sonntagsspiel. Dennoch verzeichnet Esports eine CAGR von 14,64 % bis 2031, da Generation-Z-Zuschauer kompetitives Gaming in den Mainstream erheben. Dieser Aufschwung wird nicht durch saisonale Lücken gehemmt und bietet ganzjährige Inhaltszyklen. Cricket erfreut sich einer überdurchschnittlichen Beliebtheit in Indien, wo Dream11 210 Millionen Nutzer beherbergt, von denen viele während hochkarätiger IPL-Begegnungen gewonnen werden. Basketball und Baseball erhalten erhebliche Nutzerpools dank tiefgreifender Spieler-Prop-Analysen und Analyseaffinität, während Golf und Motorsport trotz kleinerer Zuschauergruppen hohe Startgebühren anziehen. Im Prognosezeitraum wird erwartet, dass der Fantasy Sports Markt eine ausgewogenere Sportbeteiligung aufweist, ohne die Umsatzdominanz des American Football zu untergraben.

Die Reaktionen der Betreiber spiegeln diese Diversifizierung wider. Dedizierte Esports-Spielpläne integrieren Twitch-APIs für Live-Statistikabfragen, während Cricket-Plattformen für hochfrequente Spiele optimiert werden, die mehrfache Einsätze fördern. American Football bleibt das Kernprodukt, aber Unternehmen bündeln nun sportübergreifende Aktionen, um die Saisonalität zu reduzieren und den Spieler-Lebenszeitwert zu verlängern. Das Endziel ist ein widerstandsfähiger Umsatzmix, der den Cashflow unabhängig vom Übertragungskalender einer einzelnen Liga stabilisiert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Plattform: Mobile Anwendungen lenken die Engagement-Revolution

Mobilgeräte erfassten im Jahr 2025 64,61 % des Fantasy Sports Marktanteils – ein Vorsprung, der durch CAGR-Projektionen von 14,21 % gestärkt wird, die mit schnelleren Chips und der Bequemlichkeit der biometrischen Anmeldung verbunden sind. Die Desktop-Kohorte bleibt für recherchintensive Aufgaben erhalten, aber die Second-Screen-Kultur priorisiert das Smartphone für den Wettbewerbseinstieg und Live-Verfolgung. Die Smart-TV-Integration steckt noch in den Kinderschuhen; dennoch impliziert Amazons Rechteportfolio zukünftige Szenarien, in denen Zuschauer Prop-Picks direkt über die Fernbedienung auswählen. Cloud-synchronisierte Konten ermöglichen es Nutzern, geräteübergreifend zu wechseln, ohne Aufstellungsänderungen zu verlieren, was die Gesamtbindung schärft.

Mobile-zentrierte Produkt-Roadmaps senken auch Hürden in Regionen, wo PCs selten sind, und verstärken die Reichweite in Südostasien und Lateinamerika. Betreiber konkurrieren bei Ladegeschwindigkeiten, UX-Klarheit und Einzel-Tap-Einzahlungen und differenzieren sich in einem Ökosystem, in dem App-Store-Bewertungen direkt in Akquisitionsgeschwindigkeit übersetzt werden. Der Fantasy Sports Markt hängt daher von kontinuierlicher mobiler Betriebssystem-Innovation und erschwinglichen Datentarifen ab, die Latenz und Transaktionskosten minimal halten.

Nach Wettbewerbsformat: Daily Fantasy bleibt Kernprodukt, während Micro-Wettbewerbe sich beschleunigen

Daily Fantasy Sports trug 55,74 % des Umsatzes im Jahr 2025 bei, verankert durch Gehaltsdeckel-Aufstellungen und garantierte Preispools, die Nutzer als fertigkeitsbasierte Wettbewerbe wahrnehmen. Micro-/In-Play-Fantasy wächst mit einer CAGR von 13,85 %, angetrieben durch Einzelstatistik-Props, die sich jedes Viertel oder jeden Durchgang erneuern und damit passive Zuschauer in Echtzeit-Teilnehmer verwandeln. Saison-lange Formate bleiben in Arbeitsplatzligen bestehen und fördern Gespräche am Wasserspender, die die Markenbindung über Spielergebnisse hinaus stärken. Best-Ball-Varianten bieten Gelegenheitsfans eine passive Saisoner-fahrung und überbrücken die Lücke zwischen intensivem wöchentlichen Aufstellungsmanagement und einmaligen Prop-Picks.

Plattformen schichten nun mehrere Formate in eine einzige Wallet-Struktur, was Cross-Selling-Aktionen ermöglicht, die das Risiko streuen und den durchschnittlichen Umsatz pro Nutzer steigern. Regulierungsbehörden prüfen jedoch Micro-Wettbewerbe auf Ähnlichkeit mit Sportwetten, und Unternehmen müssen die Dominanz der Fähigkeit durch transparente Bewertungsalgorithmen nachweisen. Nachhaltiges Wachstum wird von klar abgegrenzten Formatdefinitionen und konsistenten Spieleraufklärungskampagnen abhängen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Umsatzmodell: Startgebühren dominieren, aber Innovationen gewinnen an Boden

Startgebührenbasierte Wettbewerbe erzielten 61,02 % der Einnahmen im Jahr 2025 und sprechen Nutzer an, die von transparenten Rake-Strukturen überzeugt sind. Dennoch steigen NFT-gesteuerte Wettbewerbe mit einer CAGR von 14,02 %, da Sammler limitierte Spielerkarten für Aufstellungsboni einsetzen. DraftKings stellte 2024 eine NFT-Linie ein, nachdem regulatorische Hindernisse aufgetreten waren, was zeigt, wie regulatorische Unsicherheit das Web3-Potenzial dämpft. Kostenlose Werbemodelle dienen als kosteneffektive Trichter, die neue Nutzer ansprechen, die möglicherweise später in kostenpflichtige Wettbewerbe einsteigen. Abonnementtarife bündeln erweiterte Prognosen und exklusive Turniere, bieten vorhersehbaren monatlichen Cashflow und schützen Betreiber vor saisonaler Volatilität.

Betreiber kombinieren diese Monetarisierungshebel zunehmend und passen den Mix je nach Region basierend auf verfügbarem Einkommen und Online-Zahlungsnormen an. Die Fantasy Sports Marktgröße hängt daher von einer diversifizierten Monetarisierung ab, die regulatorische oder wirtschaftliche Schocks einzelner Kanäle abfedert.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Fantasy Sports Marktanteil von 38,22 %, gestützt durch die Vertrautheit der US-Nutzer und hohe Wettbewerbsstartgebühren. Die jüngste rechtliche Volatilität in Kalifornien unterstreicht, dass Reife nicht gleich Stabilität ist. Kanadas leichtere bundesstaatliche Aufsicht und Mexikos ausstehende Gesetzgebung bieten kurzfristige Weißräume, während US-Betreiber Treueprogramme verfeinern, um steigende Akquisitionsausgaben auszugleichen, die im Jahr 2024 416 Millionen USD für TV-Werbung erreichten.

Asien-Pazifik verzeichnet eine CAGR von 13,72 % bis 2031, katalysiert durch Indiens cricket-zentrierte Nutzerbasis und die wachsende 4G-Durchdringung. Dream11's 210 Millionen Konten zeigen das Skalierungspotenzial, wenn lokale Sportleidenschaften und kostengünstige Datentarife zusammentreffen. Trotz einer 28%igen GST auf Startgebühren nutzen Betreiber regionale Zahlungsgateways und muttersprachliche Inhalte, um das Wachstum aufrechtzuerhalten. Chinas Chancen hängen von regulatorischer Klarheit ab, aber Japan und Australien bieten bereits regulierte Wege mit hohen Pro-Kopf-Ausgaben.

Europa bietet gemischte Aussichten. Deutschlands strenges ISTG-Regime (Glücksspielstaatsvertrag) schafft Compliance-Hürden, während das Vereinigte Königreich zwar bedeutend, aber durch Werbeobergrenzen und Datenschutzprüfungen eingeschränkt bleibt. Lateinamerika, angeführt von Brasiliens neu reguliertem Wettökosystem, verspricht eine rasche Expansion; der prognostizierte Umsatz von 34 Milliarden USD bis 2028 signalisiert ausreichend Liquidität für parallele Fantasy-Angebote. Argentinien und Mexiko könnten weitere 50 Millionen Interessenten erschließen, sobald die regulatorischen Rahmenbedingungen gefestigt sind. Afrika und der Nahe Osten bleiben aufgrund infrastruktureller und gesetzgeberischer Lücken auf langfristigen Beobachtungslisten, aber die zunehmende Smartphone-Akzeptanz macht zukünftige Markteintritte machbar, sobald regulatorische Leitplanken erscheinen.

Regulatorisches Umfeld

Die Regulierung von Fantasy Sports fragmentiert weiterhin je nach Rechtsraum, da Regulierungsbehörden auf die Konvergenz zwischen Pick-em- und anderen Mikroformaten und traditionellem Sportwetten reagieren. In den Vereinigten Staaten kam es im Juli 2025 in Kalifornien zu einem bedeutenden Wandel, als Generalstaatsanwalt Rob Bonta ein formelles Gutachten erließ, das zu dem Schluss kam, dass Draft-Style- und Pick-em-DFS-Wettbewerbe nach Section 337a(a)(6) des California Penal Code illegales Sportwetten darstellen. Dieses Ergebnis veranlasste Betreiber, die Produktverfügbarkeit und das Durchsetzungsrisiko neu zu bewerten. Parallel dazu verschärfen mehrere Bundesstaaten ihre operativen Anforderungen durch Regeln im Stil von Gaming-Commissions, einschließlich Registrierung oder Lizenzierung, unabhängiger technischer Audits sowie präskriptiver Rechnungslegungs- und Kontrollstandards für Spielergelder (mit Bezug auf Rahmenwerke in New York, Mississippi, Iowa und Michigan).

Die Gesetzgebungstätigkeit deutet ebenfalls auf einen Übergang von leichteren Registrierungsmodellen zu genehmigungsbasierten Systemen mit klareren Verbraucherschutzpflichten und Besteuerung hin. Stand März 2026 wird DFS in rund 41 Bundesstaaten plus dem District of Columbia als legal eingestuft, während eine kleinere Gruppe von Bundesstaaten die Aktivität entweder verbietet oder Gaming-Lizenzen verlangt, die für Standard-DFS-Betreiber in der Regel unwirtschaftlich sind (zum Beispiel Idaho, Hawaii, Montana, Nevada und Washington). Anfang 2026 erwog Nebraska einen Fantasy Sports Consumer Protection Act, der eine 10%ige Steuer auf bereinigte Bruttoeinnahmen aus Fantasy-Wettbewerben vorschlägt, mit einem Umsetzungsdatum zum 1. Juli 2026, und Virginia prüfte SB 129, um die Registrierung durch einen Genehmigungsrahmen zu ersetzen, der Altersverifizierung, Selbstausschluss, Anforderungen an finanzielle Rücklagen sowie eine vorgeschlagene 10%ige Steuer auf Einnahmen aus Fantasy-Wettbewerben umfasst.

Wettbewerbslandschaft

Marktführer konsolidieren spezialisierte Fähigkeiten, um ihre Verteidigungsvorteile zu erweitern. DraftKings zahlte 750 Millionen USD für Jackpocket und erweiterte damit sein Angebot auf digitale Lotterietickets, und erwarb separat Simplebet für Micro-Betting-Technologie, die seine Prop-Plattform bereichert. Das Series-C-Funding von Underdog Fantasy in Höhe von 70 Millionen USD, das das Unternehmen mit 1,2 Milliarden USD bewertet, rüstet eine Herausforderermarke aus, um vereinfachte Draft-Formate zu skalieren, die bei Gelegenheitsfans ankommen. PrizePicks belegte den 8. Platz in Deloittes Technology Fast 500 2024 und unterstreicht, wie fokussierte UX und schnelle Auszahlungen Marktanteile selbst gegenüber kapitalstarken Wettbewerbern gewinnen können.

Fernseh- und Streaming-Werbung bleibt der größte Kundenakquisitionshebel, aber die Kosteninflation vergrößert die Lücke zwischen Top-Budget-Akteuren und Nischenbetreibern. Technologie ist ein weiteres Schlachtfeld: KI-gestützte Empfehlungsmaschinen, Aufstellungswechselpatente und Blockchain-Ticketing zielen darauf ab, bindende Ökosysteme zu differenzieren. Compliance-Fähigkeiten verdoppeln sich als strategische Vermögenswerte, da regulatorische Unsicherheit unterkapitalisierte Marktteilnehmer aussiebt. Letztendlich neigt sich der Fantasy Sports Markt zu einer Gruppe gut finanzierter Akteure, die rechtliche Belastbarkeit, Datenwissenschaftstiefe und globale Markenerkennung kombinieren können.

Führende Unternehmen der Fantasy Sports-Branche

DraftKings Inc.

NFL Enterprises LLC

CBS Interactive Inc. (CBS Sports Digital)

FanDuel Group (Flutter Entertainment plc)

Yahoo Inc. (Yahoo Fantasy Sports)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in der strukturierten Expansion in Rechtsräumen, die von informeller Toleranz zu expliziter Lizenzierung und Besteuerung von Daily Fantasy Sports und verwandten Prognoseprodukten übergehen. In den Vereinigten Staaten hat Illinois SB 3019 verabschiedet, um ab dem 1. Juli 2026 einen formellen DFS-Lizenzierungs- und Regulierungsrahmen zu schaffen, und Kentucky verabschiedete House Bill 904 (den Wagering Consumer Protection Act), um einen bundesstaatlichen Lizenzierungs- und Steuerrahmen für Fantasy Sports zu etablieren. Betreiber mit modularen Compliance-Stacks (KYC, Geolokalisierung, Trennung von Spielergeldern und Kontrollen für verantwortungsvolles Spielen) können Bundesstaaten mit standardisierten Playbooks erschließen oder wiederbetreten, anstatt für jedes Regelwerk individuelle Produkte zu entwickeln.

Auch rund um höherfrequente Formate und börsenähnliche Erlebnisse eröffnen sich Freiräume, da Betreiber mehr Infrastruktur ins eigene Haus holen und auf Echtzeit-Engagement abstimmen. DraftKings startete im Juni 2026 DKeX und integrierte proprietäre Exchange-Technologie von Railbird Technologies in eine einheitliche App-Erfahrung. Im Juli 2026 genehmigte die National Futures Association DraftKings Predictions als Futures Commission Merchant, was Verwahrungs- und Fondsverwaltungsfunktionen für regulierte Prognoseprodukte unterstützt. In der Kategorie digitaler Vermögenswerte migrierte Sorare im Juni 2026 die Kerninfrastruktur seines Spiels von Ethereum auf Solana, um die Transaktionsgeschwindigkeit zu verbessern und Kosten zu senken, wodurch dort, wo es konform ist, tokengesteuerte und an Sammelobjekte gekoppelte Wettbewerbsmechaniken ermöglicht werden. Konsolidierung bleibt ein weiterer Weg zu Skalierung und Vertrieb, darunter die Fusion von FantasySpin und FastDraft im Mai 2026, um Daily-Fantasy- und Best-Ball-Formate in 38 US-Bundesstaaten und Kanada zu kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: FanDuel startete seine Sportsbook- und Casino-App in Alberta als Betreiber vom ersten Tag an, nachdem der regulierte iGaming-Markt der Provinz eröffnet wurde. Der Rollout erweitert die kanadische Präsenz von Flutter Entertainment über Ontario hinaus und erhöht das Cross-Selling-Potenzial zwischen Sport-Engagement-Produkten und reguliertem Echtgeld-Spiel.

- Juni 2026: DraftKings startete DKeX, eine proprietäre Prognosemarkt-Exchange, die in seine einheitliche App-Erfahrung integriert ist. Der Aufbau von Exchange-Fähigkeiten im eigenen Haus stärkt die Kontrolle über Marktdesign und Ökonomie und erweitert das Produktset im Umfeld von Fantasy-artigen Prognosen in regulierten Rahmenwerken.

- Oktober 2025: DraftKings schloss die Übernahme von Jackpocket im Wert von 750 Millionen USD ab und fügte digitale Lotterielos-Funktionen zu seinem Portfolio hinzu. Der Deal unterstützt einen breiteren Engagement-Funnel, der für Cross-Promotion in Fantasy-artige Wettbewerbe und andere Sportprodukte genutzt werden kann, soweit zulässig.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Umsätze, die mit Fantasy-Sports-Plattformen und verwandten Diensten erzielt werden, bei denen Nutzer virtuelle Teams erstellen und anhand realer Spielstatistiken über Web- und mobilen Zugang gegeneinander antreten. Wir messen den Wert, der durch den Betrieb dieser Plattformen entsteht, einschließlich der Monetarisierung im Zusammenhang mit dem Spielgeschehen.

Umfangsausschlüsse: Sportwetten, Casino-artiges Glücksspiel und reine E-Sport-Turnierwetten sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Sportart

- American Football

- Basketball

- Baseball

- Cricket

- Fußball

- Motorsport

- Golf

- Esports

- Sonstige Sportarten

- Nach Plattform

- Website

- Mobile Anwendung

- Smart TV / Konsole

- Nach Wettbewerbsformat

- Saison-lang Fantasy

- Daily Fantasy (DFS)

- Micro- / In-Play-Fantasy

- Best-Ball

- Nach Umsatzmodell

- Startgebührenbasiert

- Werbeunterstütztes kostenloses Spielen

- Abonnementbasiert

- NFT / Token-gesteuert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragekontexts und des Regelumfelds für Fantasy Sports und geht dann dazu über, wie Plattformen monetarisieren. Öffentliche Quellen wie das US Census Bureau, das Bureau of Labor Statistics, OECD-Indikatoren zur digitalen Wirtschaft und nationale Telekommunikationsregulierer helfen uns, die Bereitschaft bei Smartphones, Internet und digitalen Zahlungen zu verankern, was für Teilnahme und Ausgaben relevant ist.

Wir beziehen uns auch auf Quellen wie die Fantasy Sports and Gaming Association, Momentaufnahmen von App-Store-Rankings sowie von Fachgutachtern begutachtete Zeitschriften zum Sportmanagement oder Verbraucherverhalten, um Teilnahmemuster und Engagement zu verstehen. Geschäftsberichte, Transkripte von Ergebnistelefonkonferenzen und Investorenpräsentationen von Unternehmen werden herangezogen, um Formulierungen zur Umsatzmischung und geografischen Exponierung gegenzuprüfen, und anschließend werden Nachrichten und seriöse Presse genutzt, um wesentliche regulatorische oder Produktänderungen nachzuverfolgen. Wo verfügbar, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Lücken zu schließen und Zeitlinien konsistent zu halten. Die oben genannten Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche Referenzen werden für Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um das Umsatzmodell und die praktische Definition von Fantasy Sports gegenüber angrenzenden Gaming-Formaten einem Belastungstest zu unterziehen und anschließend realistische Monetarisierungsspannen zu bestätigen. Wir sprachen mit einer Mischung aus Plattformbetreibern, Akteuren aus Sportmedien und Marketing, Zahlungs- und Compliance-Spezialisten sowie sachkundigen Stimmen aus Nutzergemeinschaften in Amerika, EMEA und APAC, damit Annahmen nicht zu einseitig auf eine Region ausgerichtet waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 17% | APAC: 50% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 26% | EMEA: 29% |

| Kleinere Anbieter: 18% | Manager: 57% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Teilnahme und Ausgaben anhand von Indikatoren zur digitalen Akzeptanz und saisonalen Engagement-Mustern im Sport rekonstruiert und anschließend nach dem Anteil der Nutzer gefiltert werden, die Fantasy-Formate spielen. Sobald der Nachfragepool feststeht, wird die Monetarisierung über eine gemischte Betrachtung von Teilnahmegebühren, Abonnements, Werbung und Sponsoring-Intensität angewendet, was hilft, das Modell mit der tatsächlichen Ertragsweise der Plattformen in Einklang zu bringen.

Um die Zahlen praxisnah zu halten, verfolgen wir Inputs wie die aktive Nutzerteilnahme nach großen Sportsaisons, den Anteil mobiler Apps im Vergleich zur Webnutzung, die Konversion von kostenlosem Spiel zu kostenpflichtigen Wettbewerben, den durchschnittlichen Umsatz pro zahlendem Nutzer und das Tempo regulatorischer Verschärfung oder Lockerung in Schlüsselmärkten. Die Ergebnisse werden dann durch selektive Bottom-up-Prüfungen abgeglichen, etwa durch stichprobenartige Umsatzangaben von Plattformen, App-Kategorie-Benchmarks und einfache Näherungen aus Durchschnittspreis mal Volumen nach Region, die genutzt werden, um Gesamtwerte anzupassen, wenn eine Lücke auftritt. Für die Prognose wird eine Szenarioanalyse verwendet, damit das Wachstum flexibel an Akzeptanz, Preisgestaltung und regulatorische Entwicklungen angepasst werden kann, und die endgültige Trajektorie wird anschließend daran gemessen, was Befragte für den nächsten Zyklus als realistisch ansehen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, beginnend mit grundlegenden Konsistenzprüfungen über Regionen, Wachstumsraten und Monetarisierungsanteile hinweg, und geht dann zu Abweichungsprüfungen gegenüber unabhängigen Signalen wie Trends bei der Nutzerteilnahme, Verschiebungen im App-Engagement und Effekten großer Sportkalender über. Wenn eine Zahl unstimmig wirkt, überprüfen wir die Annahmen erneut, verfolgen die Quellenkette nach und kontaktieren Experten erneut, wenn die Abweichung mit einer neuen Regeländerung oder einer Verschiebung der Plattform-Monetarisierung zusammenhängt.

Vor der Freigabe werden die Ergebnisse von einem weiteren Analysten überprüft, damit Logik, Einheiten und Währungsbehandlung über die Zeitreihe hinweg konsistent sind. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie neue Vorschriften, Partnerschaften mit großen Ligen oder plötzliche Änderungen in der Verfügbarkeit kostenpflichtiger Wettbewerbe ausgelöst werden, und ein finaler Durchgang wird kurz vor der Auslieferung abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Marktgröße von Mordor Intelligence für Fantasy Sports im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fantasy Sports können weit voneinander abweichen, da die Grenze zwischen Fantasy-Spiel und Echtgeldwetten unterschiedlich behandelt wird und Unternehmen unterschiedlich vorgehen, ob sie nur Umsätze von Plattformbetreibern oder auch angrenzende Medien- und Affiliate-Flüsse mitzählen. Wir sehen auch Unterschiede, wenn Prognosen aggressive Monetarisierungssteigerungen unterstellen, ohne zu prüfen, wie schnell Nutzer von kostenlosen zu kostenpflichtigen Formaten wechseln.

Sportwetten-Umsätze liegen außerhalb des Umfangs von Mordor Intelligence, was einen großen angrenzenden Pool entfernt, den manche Publisher in eine einzige Gaming-Zahl einfließen lassen, insbesondere in Nordamerika. Eine weitere häufige Lücke entsteht durch die Jahreskennzeichnung, bei der manche Quellen einen Basisjahreswert angeben, ihn aber neben ein Prognose-CAGR-Fenster stellen, was gleichartige Vergleiche erschweren kann. Der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus können die Gesamtwerte zusätzlich verändern, wenn sich Wechselkurse und regulatorische Schlagzeilen schnell ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,28 Mrd. USD (2025) | |

| Branchendaten-Publisher A | 10,40 Mrd. USD (2025) | Diese Zahl bezieht sich auf US-amerikanische Fantasy-Sports-Dienste, sodass der Gesamtwert kleiner ist, da globale Nutzerpools und Nicht-US-Monetarisierungsströme nicht erfasst werden, und die Umsatzdefinition ist an inländische Dienstanbieter gebunden. |

| Fachzeitschrift B | 10,13 Mrd. USD (2029) | Dieser Wert spiegelt das kumulierte Marktwachstum von 2025 bis 2029 wider und nicht eine Marktgröße für ein einzelnes Jahr, und er wird ausgehend von einem Basisjahr 2024 präsentiert, was einen direkten Jahresvergleich ohne Rekonstruktion der implizierten jährlichen Gesamtwerte erschwert. |

Bei den drei Zahlen erklärt sich die Spanne hauptsächlich durch die geografische Abdeckung, was als Umsatz gezählt wird, und ob eine Zahl ein Wachstumsdelta oder eine Größe zu einem bestimmten Zeitpunkt darstellt. Indem die Inputs an überprüfbare Teilnahme-, Bezahlkonversions- und Monetarisierungsmischungen gebunden bleiben, bleibt die endgültige Schätzung nachvollziehbar und wiederholbar, wenn das Modell aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fantasy Sports Markt im Jahr 2026?

Er wird auf 42,37 Milliarden USD geschätzt und soll bis 2031 80,31 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Fantasy Sports-Bereichs am schnellsten?

Esports-Fantasy-Wettbewerbe expandieren mit einer CAGR von 14,64 % und übertreffen damit jede andere Sportart.

Warum sind mobile Anwendungen so wichtig für Fantasy-Plattformen?

Mobile Apps halten einen Nutzungsanteil von 64,61 % und sollen mit einer CAGR von 14,21 % wachsen, dank latenfreier Benachrichtigungen und optimierter Zahlungen.

Welche Region sollten Betreiber für zukünftiges Wachstum priorisieren?

Asien-Pazifik führt mit einer CAGR von 13,72 %, angetrieben durch Indiens 210 Millionen Fantasy-Spieler und wachsende Smartphone-Durchdringung.

Wie begegnen Betreiber dem regulatorischen Risiko?

Marktführer investieren in dedizierte Compliance-Teams, modulare Technologie-Stacks und diversifizierte Umsatzmodelle, um sich schnell an sich ändernde Gesetze anzupassen.

Seite zuletzt aktualisiert am: