Marktgröße und Marktanteil für Sprache zu Sprache Übersetzung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

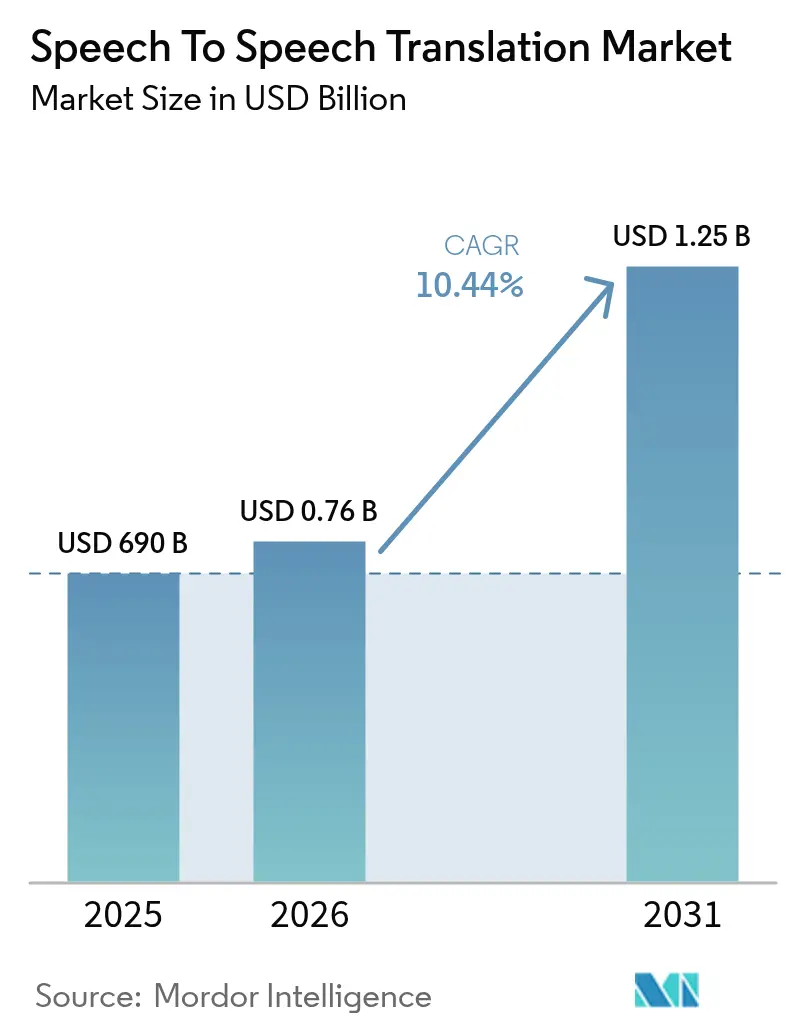

| Marktgröße (2026) | 0.76 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

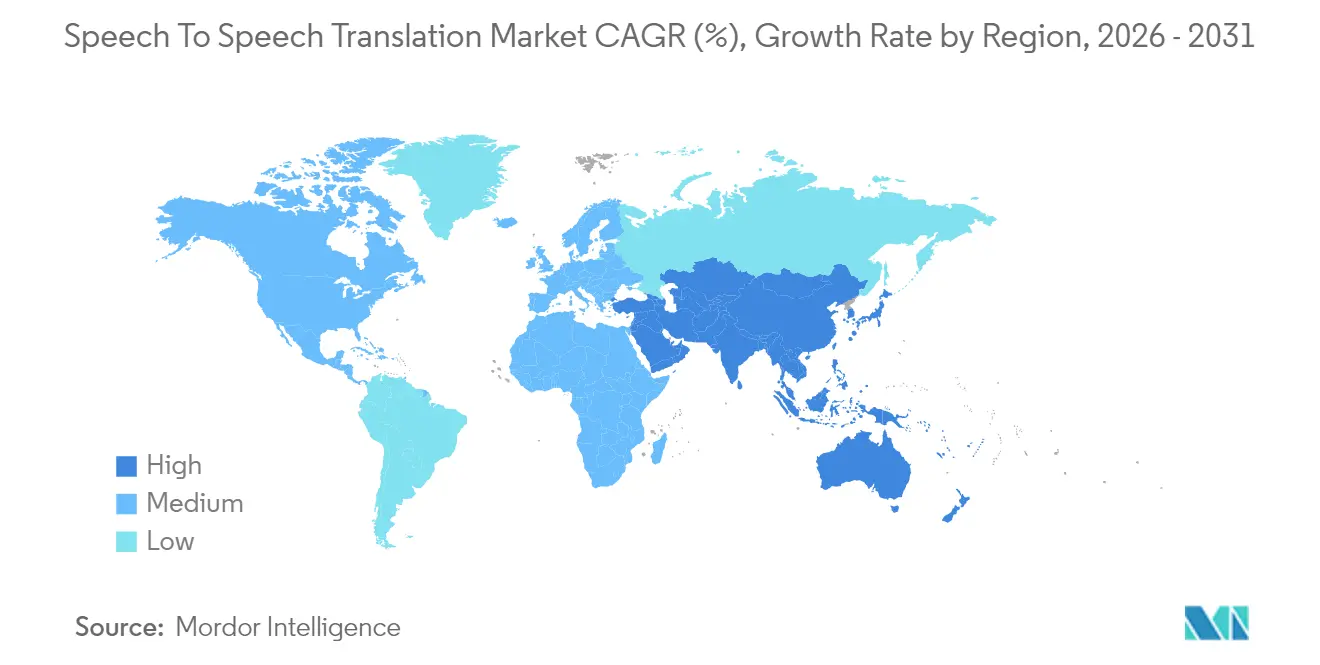

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sprache zu Sprache Übersetzung von Mordor Intelligence

Der Markt für Sprache zu Sprache Übersetzung wird voraussichtlich von 690 Millionen USD im Jahr 2025 auf 762,04 Millionen USD im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 10,44 % über den Zeitraum 2026–2031 voraussichtlich 1,25 Milliarden USD erreichen. Diese Markterweiterung spiegelt eine tiefere Genauigkeit neuronaler Netze, die zunehmende Verfügbarkeit von 5G und die steigende Unternehmensnachfrage nach Echtzeit-Mehrsprachigen Sprachdiensten wider. Cloud-APIs von Hyperscalern liefern jetzt eine Inferenz unter 100 Millisekunden und ermöglichen es Kontaktzentrumsagenten, Klinikern und Fabrikbetreibern, auf natürliche Weise über mehr als 200 Sprachpaare hinweg zu kommunizieren. Hardware-Spezialisten verfeinern weiterhin neuronale On-Device-Chips, die Offline-Übersetzung unterstützen; Software-Abonnements dominieren jedoch aufgrund von null marginalen Vertriebskosten. Der Wettbewerbsdruck durch gebündelte Angebote großer Technologieunternehmen lenkt eigenständige Anbieter auf Nischen für Sprachen mit geringen Ressourcen, industrielle IoT-Sprachsteuerung und datenschutzerhaltende föderierte Lernverfahren. Regulatorische Anreize – wie Sprachzugangsvorgaben im Gesundheitswesen und E-Commerce – schaffen einen externen Rückenwind, während Lücken bei der Dialektgenauigkeit, Datenschutz-Compliance-Kosten und On-Device-Chip-Preise wesentliche Hemmnisse für die Einführung bleiben.

Wesentliche Erkenntnisse des Berichts

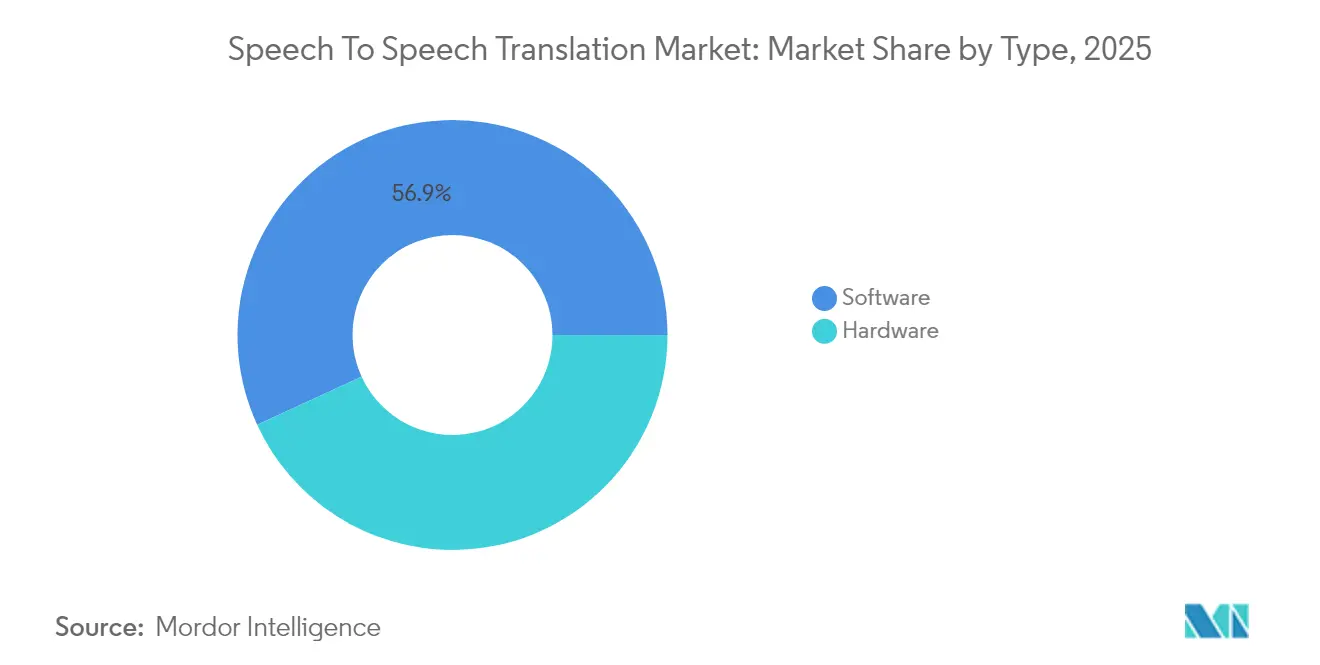

- Nach Typ hielt Software 2025 einen Anteil von 56,85 % an der Marktgröße für Sprache zu Sprache Übersetzung und wird bis 2031 voraussichtlich mit einer CAGR von 11,63 % wachsen.

- Nach Bereitstellungsmodus kommandierte Cloud 2025 einen Anteil von 58,20 % an der Marktgröße für Sprache zu Sprache Übersetzung und wächst bis 2031 mit einer CAGR von 11,74 %.

- Nach Anwendung entfielen auf den Kundendienst 32,55 % des Marktanteils für Sprache zu Sprache Übersetzung im Jahr 2025; das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 13,12 % bis 2031.

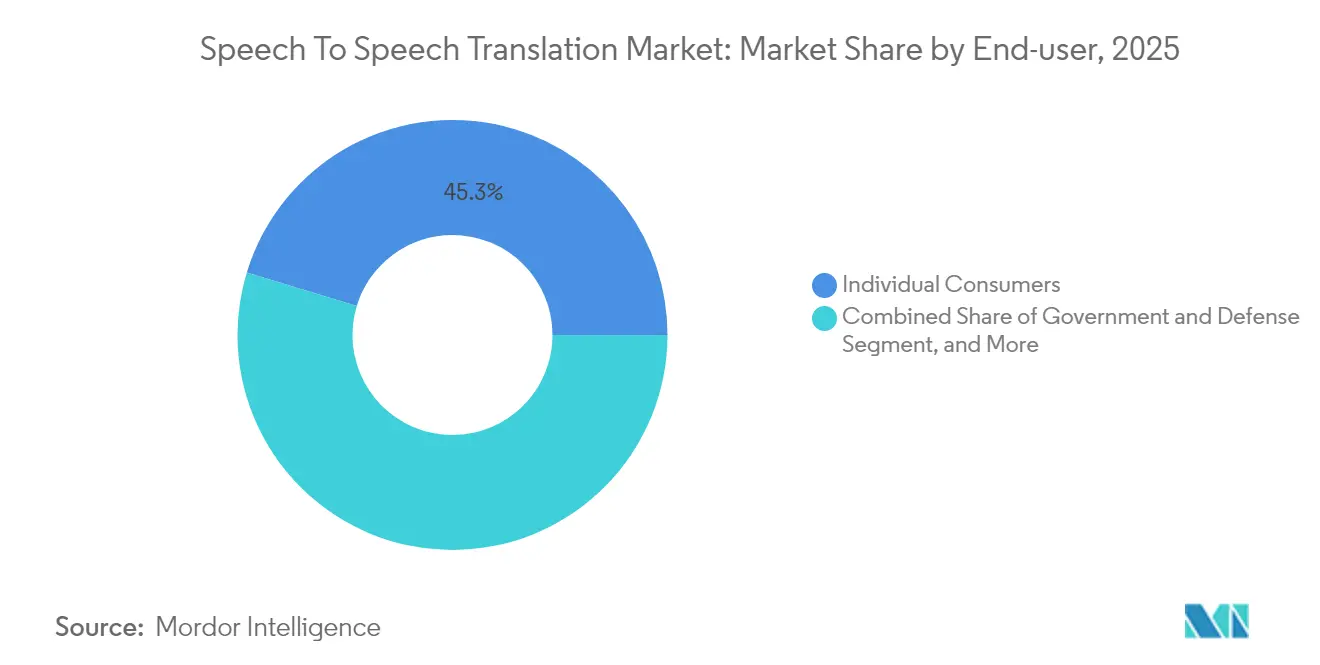

- Nach Endnutzer erfassten Einzelverbraucher 2025 einen Anteil von 45,30 % an der Marktgröße für Sprache zu Sprache Übersetzung, während Regierung und Verteidigung bis 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen wird.

- Nach Technologie erfasste die neuronale Maschinenübersetzung 2025 einen Anteil von 57,10 % an der Marktgröße für Sprache zu Sprache Übersetzung, während die Hybridübersetzung bis 2031 voraussichtlich mit einer CAGR von 12,98 % wachsen wird.

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 36,35 % an der Marktgröße für Sprache zu Sprache Übersetzung, während der asiatisch-pazifische Raum von 2025 bis 2031 voraussichtlich mit einer CAGR von 12,52 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Sprache zu Sprache Übersetzung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung intelligenter Sprachassistenten | +1.8% | Global, mit höchster Durchdringung in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Wachstum des internationalen Tourismus und des grenzüberschreitenden E-Commerce | +2.1% | Asiatisch-pazifischer Raum, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| 5G-Einführungen zur Ermöglichung von Cloud-Inferenz mit niedriger Latenz | +2.4% | Nordamerika, Kernmärkte im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Investitionen großer Technologieunternehmen in Sprach-KI-Ökosysteme | +2.6% | Global, angeführt von Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Industrielle IoT-Nachfrage nach mehrsprachiger Sprachsteuerung | +1.2% | Europa, Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Tele-Gesundheit für Minderheitensprachen | +0.9% | Nordamerika, Europa, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Einführungen zur Ermöglichung von Cloud-Inferenz mit niedriger Latenz

Eigenständige 5G-Netzwerke liefern jetzt eine Roundtrip-Latenz unter 20 Millisekunden und beseitigen damit das wichtigste technische Hindernis für die cloudbasierte Streaming-Übersetzung. US-amerikanische Mobilfunkanbieter werden voraussichtlich bis Mitte 2024 5G-Kerne in mehr als 200 Ballungsgebieten aktivieren.[1]Verizon Communications, "5G Standalone Deployment Update," verizon.com Die drei großen chinesischen Mobilfunkanbieter werden voraussichtlich bis Anfang 2025 eine vergleichbare Abdeckung auf 95 % der Städte auf Präfekturebene ausweiten. Smartphones mit dem Qualcomm Snapdragon 8 Gen 3 führen lokale Modelle mit 45 TOPS aus und leiten komplexe Anfragen nur dann an die Edge-Cloud weiter, wenn die Genauigkeit dies erfordert. Die Hybridarchitektur senkt die Egress-Gebühren, hält vertrauliche Sprachdaten auf dem Gerät und erfüllt strengere Datenschutzvorschriften im Gesundheitswesen in Märkten wie den Vereinigten Staaten.

Investitionen großer Technologieunternehmen in Sprach-KI-Ökosysteme

Microsoft, Google, Amazon und Meta gaben 2024 gemeinsam fast 200 Milliarden USD für KI-Rechenkapazitäten aus und leiteten erhebliche Kapazitäten in die Echtzeit-Sprachübersetzung um.[2]Microsoft Corporation, "Fiscal 2024 Annual Report," microsoft.com Azure AI Speech unterstützt jetzt 120 Sprachpaare in Teams und Dynamics 365, wobei die Unternehmens-API-Aufrufe im späten 2024 um 140 % im Jahresvergleich gestiegen sind. Googles Streaming Cloud Translation API verzeichnete im selben Zeitraum ein Nutzungswachstum von 180 % innerhalb von Workspace. Amazon integrierte Transcribe und Translate in Connect und reduzierte die durchschnittliche Anrufbearbeitungszeit bei frühen Anwendern um 30 %. Meta entschied sich für einen On-Device-Ansatz: Das SeamlessM4T-Modell verarbeitet verschlüsselte WhatsApp-Audiodaten lokal und stärkt damit Datenschutzansprüche, die in Märkten mit Vorbehalten gegenüber Cloud-Speicherung attraktiv sind. Hyperscaler nutzen Feedback-Schleifen über Milliarden von Nutzern und monetarisieren Übersetzung als eine feste Funktion innerhalb breiterer Produktivitätssuites.

Industrielle IoT-Nachfrage nach mehrsprachiger Sprachsteuerung

Hersteller rüsten Maschinen mit Sprachschnittstellen aus, die Wanderarbeitnehmer unterstützen und den Bedarf an Touchscreen-Nutzung in staubigen oder gefährlichen Umgebungen reduzieren. Das Amberg-Werk von Siemens AG verzeichnete 2024 eine Absichtserkennungsgenauigkeit von 92 % in den Sprachen Deutsch, Türkisch und Polnisch.[3]Siemens AG, "Multilingual Voice Assistant Pilot," siemens.com Bosch integrierte die Mandarin-Kantonesisch-Übersetzung in Montagelinien und verkürzte die Einarbeitungszeit der Mitarbeiter um 25 %. Regulierungsrahmen wie IEC 62443-4-2 priorisieren jetzt verschlüsselte Sprachdaten und lokale Verarbeitung, was Edge-Hardware in stark regulierten Branchen begünstigt.

Wachstum des internationalen Tourismus und des grenzüberschreitenden E-Commerce

Die internationalen Ankünfte erholten sich 2024 auf 1,3 Milliarden und werden bis 2026 auf 1,5 Milliarden prognostiziert. Der grenzüberschreitende Online-Umsatz erreichte 1,2 Billionen USD, wobei mehrsprachige Sprach-Bots die Sprachanforderungen des Digital Services Act in der EU erfüllen. Übersetzungs-Ohrhörer gewannen auch kulturelle Bedeutung: Timekettle verkaufte in H1-2024 500.000 M3-Einheiten, hauptsächlich an Reisende in Europa und Nordamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei Dialekt- und Code-Switching-Genauigkeit | -1.4% | Global, ausgeprägt in mehrsprachigen Regionen Afrikas, Indiens und Südostasiens | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensicherheitsbedenken | -1.8% | Europa (DSGVO), Nordamerika (CCPA, HIPAA), China (PIPL) | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für On-Device-Echtzeit-Übersetzungshardware | -0.9% | Schwellenmärkte in Lateinamerika, Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Soziokultureller Widerstand gegen maschinenvermittelte Dialoge | -0.6% | Ostasien, Naher Osten, kontextreiche Kulturen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datensicherheitsbedenken

Stimmliche Spektraleigenschaften gelten unter der DSGVO, dem CCPA und Chinas PIPL als biometrische Identifikatoren, wodurch Unternehmen gezwungen werden, eine ausdrückliche Zustimmung einzuholen und eine verschlüsselte Speicherung aufrechtzuerhalten. Gesundheitliche Einsätze müssen auch den HIPAA-Prüf- und Aufbewahrungsregeln entsprechen, was die Integrationskosten erhöht und die Auswahl von Cloud-Anbietern einschränkt. Microsoft verzeichnete im Geschäftsjahr 2024 zusätzliche Datenschutz-Compliance-Ausgaben von 1,2 Milliarden USD. Der zunehmende Deepfake-Betrug hat Banken dazu veranlasst, Lebenderkennung einzuführen, die eine Latenz verursacht, die Gesprächserfahrungen beeinträchtigen kann. Die Entwurfsrichtlinien des NIST von 2025 heben föderiertes Lernen als mögliches Gegenmittel hervor, dessen Einführung jedoch durch übermäßigen Rechenaufwand behindert wird.

Lücken bei Dialekt- und Code-Switching-Genauigkeit

Die Übersetzungsgenauigkeit sinkt deutlich, wenn Sprecher Sprachen mischen oder regionale Dialekte verwenden. Forscher der ACL-2024-Konferenz zeigten eine Genauigkeitslücke von 18 Punkten für Singlish im Vergleich zu Standard-Englisch. Wortfehlerraten verdoppelten sich für das Spanisch-Englisch-Code-Switching in einer Studie aus dem Jahr 2024 in der Fachzeitschrift Computer Speech and Language. Sprachen mit geringen Ressourcen sind nach wie vor unterversorgt: Obwohl Metas NLLB-200 200 Sprachen auflistet, erreicht nur ein Viertel produktionsreife Genauigkeit, was ihre Einführung in Subsahara-Afrika einschränkt. Akzentvariationen erschweren die Situation weiter; die Erkennungsgenauigkeit für indisches Englisch sank in Tests der IIT Delhi im Jahr 2024 von 85 % (Mumbai) auf 68 % (Assamesischer Akzent).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software baut Vorsprung durch API-Monetarisierung aus

Software erfasste 56,85 % des Umsatzes im Jahr 2025 und ist auf dem Weg zu einer CAGR von 11,63 % bis 2031. Nutzungsbasierte APIs von Microsoft, Google und Amazon ermöglichen es Kontaktzentren, Echtzeit-Mehrsprachige Sprachfähigkeiten ohne Kapitalinvestition in Hardware hinzuzufügen. Abonnementmodelle stellen auch sicher, dass Nutzer immer die neuesten Transformer-Checkpoints verwenden. Hardware bleibt wichtig für Offline- oder robuste Einsatzbereiche. Eigenständige Ohrhörer bedienten Massenmarkt-Reisende, während servergradige GPU-Racks regulierte Unternehmen unterstützten. Hybridgeräte mit neuronalen Koprozessoren und Cloud-Fallback sind die am schnellsten wachsenden, angetrieben durch Automobil- und industrielle IoT-Designs, die eine Latenz unter 100 Millisekunden anstreben. Laufende ISO-Arbeiten zur netzwerkbewussten Modellkompression sollten die Unterscheidung zwischen Software und Hardware verringern und die Hybrideinführung weiter fördern.

Hardware-Lieferanten bündeln jetzt OTA-Firmware, die sich mit Cloud-Modell-Updates synchronisiert, wodurch Update-Zyklen mit Software verschwimmen. Dennoch sinken die Margen für Verbraucherhardware, da Smartphone-Betriebssystemanbieter grundlegende Übersetzung ohne inkrementelle Kosten bündeln. Der Markt für Sprache zu Sprache Übersetzung ist auf Hardware-Innovationen angewiesen, wie z. B. Beam-Forming-Mikrofonarrays, Geräuschunterdrückung und energieeffiziente NPUs, um sich weiterhin von Standard-Smartphones abzuheben. Anbieter, die verteidigungsfähige industrielle oder verteidigungsbezogene Nischen sichern, genießen einen Preisvorteil, da Compliance-Zertifikate und robuste Gehäuse die Wechselkosten erhöhen – ein Trend, der sich voraussichtlich bis 2031 fortsetzen wird.

Nach Bereitstellungsmodus: Cloud dominiert, Edge holt auf

Cloud hielt 2025 58,20 % des Umsatzes und wird voraussichtlich mit einer CAGR von 11,74 % wachsen, da Unternehmen elastische Skalierung und SLA-konforme Betriebszeiten schätzen. Hyperscaler garantieren eine Latenz unter einer Sekunde für über 100 Sprachpaare und integrieren Übersetzung nahtlos in bestehende Identitäts- und Analyse-Stacks. On-Premise-Systeme hielten einen Anteil von 28,35 % im Verteidigungs- und Finanzbereich, wo luftgespaltene Netzwerke obligatorisch sind. Der Edge-Verarbeitungsanteil von 13,45 % ist klein, aber entscheidend: Smartphone-NPUs können jetzt Modelle mit bis zu 10 Milliarden Parametern verarbeiten. Apples iPhone verarbeitete 2025 40 % der Übersetzungsanfragen lokal. Bis 2031 werden strengere Datenschutzgesetze und verbesserte Chip-Leistung die Rolle des Edge stärken, auch wenn die Cloud das Zentrum für schwere Berechnungen seltener Sprachen bleibt.

Das Hybridmodell, das Edge und Cloud kombiniert, entspricht am besten den Datenschutzrichtlinien von Unternehmen. Ein Callcenter kann Routinephrasen lokal verarbeiten und dann bereichsspezifischen Fachjargon für höhere Genauigkeit an die Cloud weiterleiten. Dieses Routing senkt die Daten-Egress-Gebühren und minimiert das DSGVO-Risiko, was viele europäische Banken im Jahr 2025 zur Pilotierung von Hybrid-Gateways veranlasste. Hardware-Anbieter integrieren SIM-Module, um sichere Fallback-Kanäle aufrechtzuerhalten und die Kontinuität bei Ausfällen von Unternehmens-VPNs sicherzustellen. Die Marktgröße für Sprache zu Sprache Übersetzung im Zusammenhang mit Edge-First-Architekturen wird bis 2031 voraussichtlich 168,2 Millionen USD erreichen und 13,45 % des Segmentumsatzes ausmachen, sofern die Chip-Kosten wie prognostiziert sinken.

Nach Anwendung: Kundendienst behält Vorrang, Gesundheitswesen beschleunigt

Der Kundendienst erfasste 2025 32,55 % des Umsatzes und spiegelt den unerbittlichen Druck des Sektors wider, Tier-One-Anfragen zu automatisieren. Amazon Connect-Nutzer, die Live-Übersetzung aktivierten, berichteten von einem Rückgang der Weiterleitungen um 25–35 %, was zu verbesserten Net-Promoter-Scores führte. Reisen belegte mit 22,10 % den zweiten Platz, bedingt durch die Erholung des Tourismus und die verstärkte Nutzung von Ohrhörern. Das Gesundheitswesen, obwohl es 2025 nur 11,35 % des Umsatzes ausmachte, treibt das Wachstum mit einer CAGR von 13,12 % an, unterstützt durch CMS-Erstattungen und chronischen klinischen Personalmangel in Regionen mit Minderheitensprachen. Krankenhäuser, die Sprachübersetzung einsetzen, verkürzten die Wartezeiten für Dolmetscher von Stunden auf Minuten und steigerten den Durchsatz von Tele-ICUs. Medien und Unterhaltung folgten mit einer Wachstumsrate von 10,88 %, da YouTube und Spotify automatische Vertonungen pilotierten und damit die Reichweite von Inhalteentwicklern ohne zusätzliche Studiozeit erweiterten.

Von der EU finanzierte Pilotprojekte integrierten Echtzeit-Übersetzung in MOOCs und reduzierten dabei die Lokalisierungskosten und erweiterten den Kurszugang. Die industrielle IoT-Sprachsteuerung, die sich noch in ihren Anfängen befindet, verspricht Sicherheits- und Produktivitätsgewinne auf Fabrikböden. Der Marktanteil für Sprache zu Sprache Übersetzung im Zusammenhang mit industriellem IoT wird bis 2031 voraussichtlich 3,85 % erreichen, da freihändige Schnittstellen Touchpanels in gefährlichen Zonen ersetzen. Die Regulierung gestaltet weiterhin die Einführung: Der Americans with Disabilities Act und der bevorstehende European Accessibility Act formalisieren den mehrsprachigen Zugang als Recht und kodieren Sprachübersetzung effektiv in öffentlich zugängliche Dienste ein.

Nach Endnutzer: Verbraucher dominieren das Volumen, Regierung führt beim Wachstumspotenzial

Einzelverbraucher machten 2025 45,30 % des Umsatzes durch den Verkauf von Ohrhörern und mobilen Anwendungen aus. Urlaubszyklen prägen vierteljährliche Spitzenwerte, aber eingebettete Telefonübersetzung stellt eine Bedrohung für eigenständige Geräte dar. Unternehmen hielten 38,25 % und verlassen sich auf Übersetzung zur Unterstützung von Remote-Teams und grenzüberschreitenden Verkäufen. Regierung und Verteidigung lagen bei 16,45 % und weisen dennoch eine CAGR von 11,93 % auf: US-amerikanische Behörden kauften im Geschäftsjahr 2024 robuste Handgeräte im Wert von 45 Millionen USD. EU-Grenzschutzbeamte, die automatisierte Aufnahmeübersetzung nutzen, verkürzten die Bearbeitungszeit um 40 %, ein operativer Kennwert, der die weitere Finanzierung sichert. Zertifizierte Anbieter mit FedRAMP- oder Common-Criteria-Status werden voraussichtlich bevorstehende Ausschreibungen dominieren.

Die Verbraucherakzeptanz erstreckt sich jetzt auf Smart-Speaker-Ökosysteme; Amazon aktivierte den mehrsprachigen Modus von Alexa für 30 Sprachen Mitte 2025, was im ersten Monat zu einem Nutzungsanstieg von 95 % führte. Dieser Schritt wird Kopfhörerhersteller unter Druck setzen, es sei denn, sie vertiefen ihren Nischenfokus durch Anbieten von Offline-Modellen, Fachsprach-Paketen oder überlegener Audioqualität. Die Marktgröße für Sprache zu Sprache Übersetzung für Regierungskäufer wird bis 2031 voraussichtlich 268,5 Millionen USD erreichen – eine Verfünffachung gegenüber 2024 –, sofern Sprach-Lebenderkennung und Verschlüsselungsfähigkeiten mit den Anforderungen klassifizierter Netzwerke Schritt halten.

Nach Technologie: Neuronale Übersetzung dominiert, Hybridsysteme bieten pragmatische Vorteile

Die neuronale Maschinenübersetzung machte 2025 57,10 % des Technologieumsatzes aus, angetrieben durch die Verwendung von Transformer-Architekturen. Statistische und regelbasierte Engines werden häufig in Nischen-Compliance-Umgebungen oder solchen mit begrenzten Ressourcen eingesetzt. Hybridsysteme, die neuronale, statistische und regelbasierte Schichten kombinieren, wuchsen am schnellsten (CAGR 12,98 %), da Anbieter bessere Kompromisse zwischen Genauigkeit und Latenz suchen. Microsoft nutzt regelbasierte Glossare auf Basis neuronaler Ausgaben, um Halluzinationen in technischen Dokumenten zu mildern; Anhui USTC iFLYTEK Co. Ltd. kombiniert neuronales Streaming für gesprochene Konversationssprache mit statistischen Fallbacks für den Umgang mit seltenen Dialekten. Das IEEE veröffentlichte 2024 Richtlinien, die ensemble-gewichtetes Abstimmen befürworten, was den Branchenkonsens rund um Multi-Modell-Pipelines signalisiert.

Cloud-GPUs begünstigen nach wie vor groß angelegte neuronale Modelle, aber Edge-NPUs bestimmen kompakte Transformer mit weniger als 2 Milliarden Parametern für Offline-Leistung. Quantisierungs- und Pruning-Forschung verspricht, Modelle weiter zu komprimieren, ohne starke Genauigkeitseinbußen, und ermöglicht eine Latenz unter 1 Sekunde auch auf Mittelklasse-Telefonen. Der Markt für Sprache zu Sprache Übersetzung konvergiert jetzt auf eine zweigleisige F&E-Agenda: groß angelegte Modelle für ressourcenreiche Sprachpaare und ultrakompakte Hybriden für den Feldeinsatz, wo Bandbreite, Stromversorgung und Datenschutz erhebliche Einschränkungen schaffen.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 36,35 % und profitierte von Cloud-APIs der Hyperscaler und robusten 5G-Einführungen. US-amerikanische Unternehmen führten die Bestellungen an, angetrieben durch ADA-Compliance und Omnichannel-Kundenerfahrungsstrategien. Bundesweite 5G-Zuschüsse in Höhe von insgesamt 9 Milliarden USD beschleunigten die ländliche Abdeckung und ermöglichten mobile Übersetzungsdienste. Kanadas zweisprachige Vorgaben fördern eine stetige Nachfrage in den Bereichen Gesundheit und Einwanderung. Mexikos Maquiladora-Korridor übernahm mehrsprachige Sprachschnittstellen zur Synchronisierung von Spanisch-Englisch-Workflows, unterstützt durch Telcels 60%ige 5G-Bevölkerungsabdeckung Anfang 2025. Die Marktgröße für Sprache zu Sprache Übersetzung für Nordamerika wird bis 2031 voraussichtlich 512,6 Millionen USD erreichen, angetrieben durch laufende Cloud-Dienst-Upgrades.

Der asiatisch-pazifische Raum wird die am schnellsten wachsende Region sein und mit einer CAGR von 12,52 % expandieren. China dominiert das Volumen durch seine Baidu-, Anhui USTC iFLYTEK Co. Ltd.- und Alibaba-Ökosysteme; das Ministerium für Industrie und Informationstechnologie meldete bis Mitte 2024 mehr als 3,5 Millionen 5G-Basisstationen in Betrieb. Japan nutzt Übersetzungstechnologie, um Arbeitskräftemangel im Gastgewerbe auszugleichen, wobei Pocketalk-Geräte kumulativ mehr als 1,2 Millionen Verkäufe überstiegen. Indiens Bhashini-Plattform nutzt Open-Source-APIs, um die Einführung über 22 offizielle Sprachen hinweg zu fördern. Südkoreas Digital New Deal investiert 1,5 Milliarden USD in KI-Infrastruktur, während Samsung und LG mehrsprachige Übersetzung direkt in Smartphones und Haushaltsgeräte integrieren. Australien spiegelt diese Trends im Tourismus und in multikulturellen öffentlichen Diensten wider.

Europa machte 2025 20,85 % des Umsatzes aus und wurde durch 24 offizielle EU-Sprachen und eine starke Datenschutzaufsicht geprägt. Deutschland ist Vorreiter bei Automobil-Sprachassistenten. Der britische Finanzsektor übernahm Cloud-Übersetzung zur Erfüllung der Leitlinien zur fairen Kundenbehandlung. Frankreich neigt zu On-Premise-Bereitstellungen, um Datenlokalisierungspräferenzen zu erfüllen, und die CNIL setzt strenge biometrische Einwilligungsprüfungen durch. Die Umsetzung des European Accessibility Act im Juni 2025 wird den mehrsprachigen Zugang für Telekommunikationsunternehmen und öffentliche Websites verbindlich machen und eine neue Wachstumswelle versprechen. Klauseln des EU Digital Services Act drängen E-Commerce-Anbieter bereits dazu, Sprach-Bots in den Sprachen der Mitgliedstaaten zu unterstützen.

Südamerika sowie der Nahe Osten und Afrika tragen zusammen 15,20 % bei. Brasiliens grenzüberschreitende E-Commerce-Plattform Mercado Libre fügte Ende 2024 eingebettete Übersetzung hinzu und ermöglichte nahtlose Transaktionen zwischen Portugiesisch- und Spanischsprechern. Die Smart-City-Projekte der Vereinigten Arabischen Emirate erfordern arabisch-englische Echtzeit-Übersetzung an Regierungskiosken, während Saudi-Arabien ähnliche Ziele im Rahmen der Vision 2030 verfolgt. Südafrika pilotiert mehrsprachige Visa-Verarbeitungstools für Zulu und Xhosa. Nigeria experimentiert trotz Akzentherausforderungen mit Kundendienst-Übersetzung; lokale Telekommunikationsunternehmen MTN und Airtel arbeiten mit Start-ups zusammen, um die Unterstützung in Volkssprachen zu stärken.

Wettbewerbslandschaft

Microsoft, Google, Amazon, Meta und Baidu hielten 2024 zusammen rund 48 % des Umsatzes und unterstreichen damit ein moderat konzentriertes Feld. Hyperscaler nutzen proprietäre Daten, subventionierte Rechenkapazitäten und Ökosystem-Bündelung, um die Kundenbindung zu festigen. Chinesische Platzhirsche Anhui USTC iFLYTEK Co. Ltd. und Baidu Inc. nutzen Datenlokalisierungsregeln und gewinnen einen nahezu vollständigen Anteil in Regierungs- und Automobilkanälen. Hardware-Innovatoren Waverly Labs Inc., Shenzhen Timekettle Technologies Ltd., Travis B.V. und Langogo Technology Co. Ltd. differenzieren sich durch Latenz und Offline-Breite, sehen sich jedoch einem Margendruck ausgesetzt, da Smartphone-OEMs Übersetzung ohne zusätzliche Kosten integrieren.

Der strategische Fokus verlagert sich auf ressourcenarme Sprachen und industrielles IoT. Cohere und AI21 Labs entwickeln Code-Switching-Modelle für unterversorgte zweisprachige Bevölkerungsgruppen. DeepL und Navers Papago erweitern bereichsspezifische Glossare auf europäischen bzw. koreanischen Märkten. Vertikale Integration bleibt die dominante Strategie: Microsoft integriert Azure Speech mit Teams, Dynamics und der Power Platform und erzielt bei Multi-Service-Kunden 60 % höhere Vertragswerte. Google verknüpft Übersetzung mit Meet- und Workspace-Paketen, während Amazon Transcribe-Translate mit Connect und S3-Analytik paart. Meta nutzt On-Device-Verarbeitung, um Datenschutz als überzeugendes Differenzierungsmerkmal in Ende-zu-Ende-verschlüsselten Anwendungen zu positionieren.

Zweiter Absatz: Preiskämpfe drohen, da Hyperscaler die API-Gebühren pro Minute senken und kleinere Anbieter dazu veranlassen, spezialisierte Genauigkeit statt Volumen anzustreben. Standardisierte Benchmarks von IEEE und offene Datensätze von Bhashini und NLLB ebnen das Spielfeld für neue Marktteilnehmer, wenn auch langsam. Regulatorische Zertifizierungen wie FedRAMP, Common Criteria und CE-Kennzeichnung werden zu wichtigen Kaufkriterien für Ausschreibungen des öffentlichen Sektors, was etablierte Anbieter begünstigt. Gleichzeitig unterzeichnen Automobil-OEMs mehrjährige Co-Entwicklungsverträge, wie den zwischen Anhui USTC iFLYTEK Co. Ltd. und

Dritter Absatz: Risikokapitalinvestitionen in Übersetzungs-Start-ups gingen 2024 zurück, da Kapital in Foundation-Model-Unternehmen floss, aber Fusionen und Übernahmen sind aktiv. Microsofts Nuance Communications Inc.-Einheit brachte Dragon Medical One mit mehrsprachiger Dokumentation auf den Markt und erschloss sofort seinen Gesundheitswesen-Kundenstamm. Amazon erweiterte den Aufgabenbereich von Alexa auf Haushaltsübersetzung und steigerte die installierte Basis nach der Markteinführung um 95 % monatlich. Waverly Labs Inc. erhielt die FCC-Zertifizierung und schloss eine Airline-Partnerschaft zur Erprobung von In-Flight-Übersetzung ab. Diese Schritte zeigen insgesamt eine anhaltende Innovation trotz der Dominanz von Hyperscalern.

Marktführer für Sprache zu Sprache Übersetzung

Microsoft Corporation

Google LLC

Amazon.com Inc.

Meta Platforms Inc.

Baidu Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Meta integrierte SeamlessM4T in Instagram-Anrufe und versprach bis Jahresende 50 Sprachpaare.

- März 2025: Baidu stellte Xiaodu-Smart-Displays mit Mandarin-Kantonesisch-Englisch-Übersetzung vor und verzeichnete 500.000 Vorbestellungen.

- Februar 2025: Google ermöglichte bidirektionale Streaming-Übersetzung in der Cloud Translation API und steigerte damit Workspace-Bildungsbereitstellungen.

- Januar 2025: Microsoft veröffentlichte Azure AI Speech-Echtzeit-Übersetzung für 120 Sprachpaare mit einer Latenz unter 200 Millisekunden.

Globaler Berichtsumfang des Marktes für Sprache zu Sprache Übersetzung

Der Marktbericht zur Sprache zu Sprache Übersetzung ist segmentiert nach Typ (Hardware (Eigenständig, Serverbasiert, Hybrid), Software), Bereitstellungsmodus (On-Premise, Cloud-basiert, Edge), Anwendung (Reisen und Tourismus, Gesundheitswesen, Kundendienst und Kontaktzentren, Medien und Unterhaltung, Bildung und E-Learning, Sonstige Anwendungen), Endnutzer (Einzelverbraucher, Unternehmen, Regierung und Verteidigung), Technologie (Neuronale Maschinenübersetzung, Statistische Maschinenübersetzung, Regelbasierte Übersetzung, Hybridübersetzung) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Eigenständig |

| Serverbasiert | |

| Hybrid | |

| Software |

| On-Premise |

| Cloud-basiert |

| Edge |

| Reisen und Tourismus |

| Gesundheitswesen |

| Kundendienst und Kontaktzentren |

| Medien und Unterhaltung |

| Bildung und E-Learning |

| Sonstige Anwendungen |

| Einzelverbraucher |

| Unternehmen |

| Regierung und Verteidigung |

| Neuronale Maschinenübersetzung |

| Statistische Maschinenübersetzung |

| Regelbasierte Übersetzung |

| Hybridübersetzung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Hardware | Eigenständig | |

| Serverbasiert | |||

| Hybrid | |||

| Software | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Edge | |||

| Nach Anwendung | Reisen und Tourismus | ||

| Gesundheitswesen | |||

| Kundendienst und Kontaktzentren | |||

| Medien und Unterhaltung | |||

| Bildung und E-Learning | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Einzelverbraucher | ||

| Unternehmen | |||

| Regierung und Verteidigung | |||

| Nach Technologie | Neuronale Maschinenübersetzung | ||

| Statistische Maschinenübersetzung | |||

| Regelbasierte Übersetzung | |||

| Hybridübersetzung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sprache zu Sprache Übersetzung im Jahr 2026?

Er erreichte 762,04 Millionen USD im Jahr 2026 und wird bis 2031 voraussichtlich auf 1,25 Milliarden USD steigen, was einer Expansion mit einer CAGR von 10,44 % über den Zeitraum 2026–2031 entspricht.

Welches Segment wächst im Zeitraum 2026–2031 am schnellsten?

Gesundheitswesenanwendungen führen mit einer CAGR von 13,12 %, angetrieben durch Tele-Gesundheits-Erstattungen und Sprachzugangsvorgaben.

Wer sind die wichtigsten Anbieter?

Microsoft, Google, Amazon, Meta, Baidu und Anhui USTC iFLYTEK Co. Ltd. dominieren Cloud- und Inlandsbereitstellungen, während Waverly Labs Inc. und Shenzhen Timekettle Technologies Ltd. sich auf Hardware-Formfaktoren konzentrieren.

Welche Rolle spielt 5G?

Eigenständiges 5G senkt die Netzwerklatenz unter 20 Millisekunden und ermöglicht Streaming-Übersetzung sowie die Unterstützung hybrider Edge-Cloud-Architekturen.

Warum ist der asiatisch-pazifische Raum attraktiv?

Grenzüberschreitender E-Commerce, große mehrsprachige Bevölkerungen und schnelle 5G-Einführungen treiben eine regionale CAGR von 12,52 % bis 2031 an.

Wie streng sind die Datenschutzvorschriften?

Die DSGVO, der CCPA, HIPAA und Chinas PIPL klassifizieren Sprachdaten als biometrische Daten und schreiben Einwilligungs-, Verschlüsselungs- und Lokalisierungsanforderungen vor, die die Integrationskosten erhöhen.

Seite zuletzt aktualisiert am: