Marktgröße und Marktanteil für Stimmklonen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.02 Milliarden US-Dollar |

| Marktgröße (2031) | 9.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.84% CAGR |

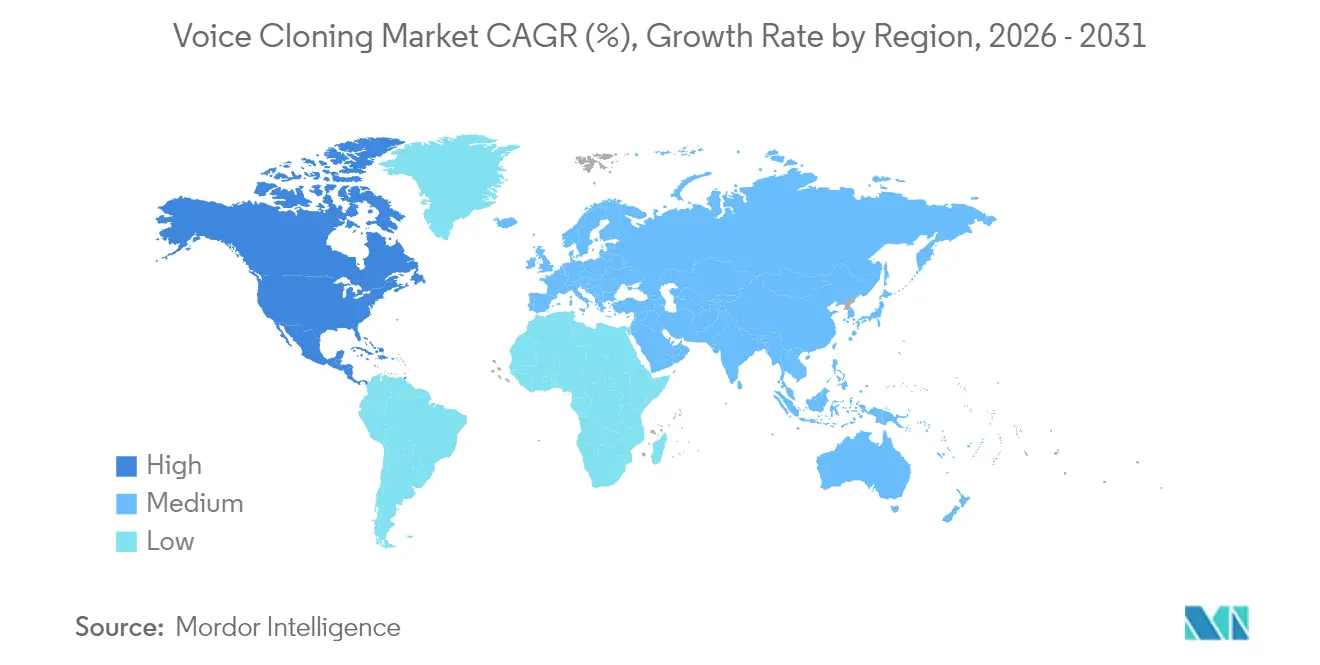

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

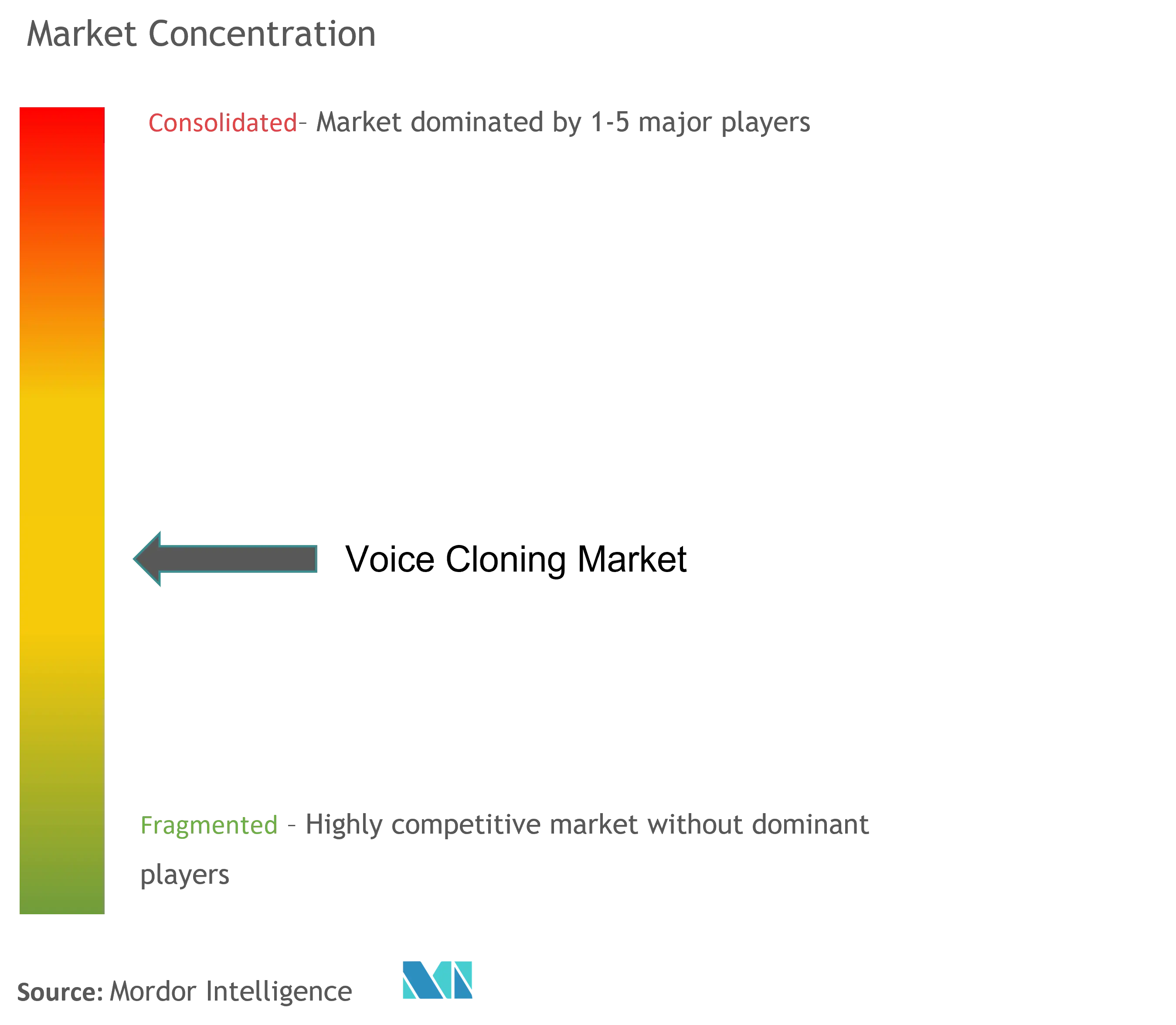

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stimmklonen von Mordor Intelligence

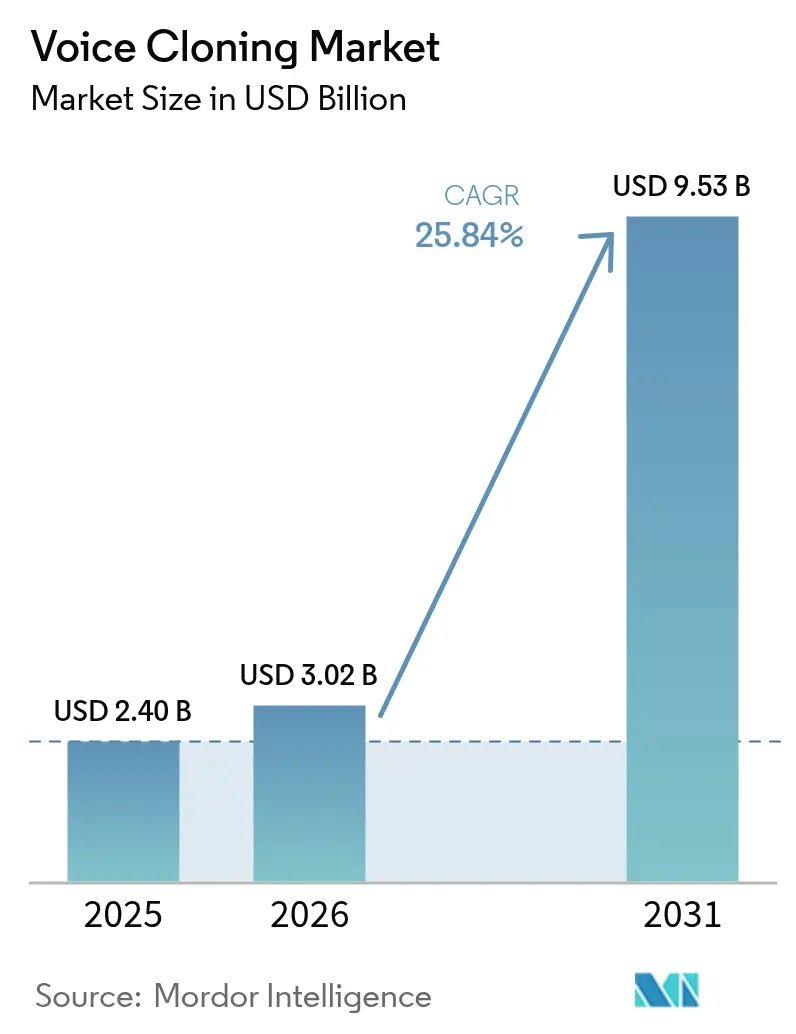

Die Marktgröße für Stimmklonen wurde im Jahr 2025 auf 2,40 Milliarden USD geschätzt und wird voraussichtlich von 3,02 Milliarden USD im Jahr 2026 auf 9,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 25,84 % während des Prognosezeitraums (2026–2031).

Die starke Nachfrage nach hyperpersonalisierter Kundenbindung, rasche Innovationen bei neuronalen Netzen und sinkende API-Preise treiben den Markt für Stimmklonen in die Mainstream-Unternehmensbudgets. Nordamerika bleibt das Gravitationszentrum, doch die Mobile-First-Handelskultur im asiatisch-pazifischen Raum steuert die schnellsten regionalen Zuwächse. Neuronale Text-zu-Sprache-Technologie liefert nun nahezu menschliche Natürlichkeit und schafft neue Einnahmequellen in den Bereichen Medien, Gaming, Gesundheitswesen und unterstützende Kommunikation. Gleichzeitig verschärfen Regulierungsbehörden die Leitplanken und veranlassen Anbieter, Wasserzeichenfunktionen und Einwilligungsverwaltungsfunktionen als Standardkontrollen statt als Premium-Zusatzleistungen bereitzustellen.

Wichtigste Erkenntnisse des Berichts

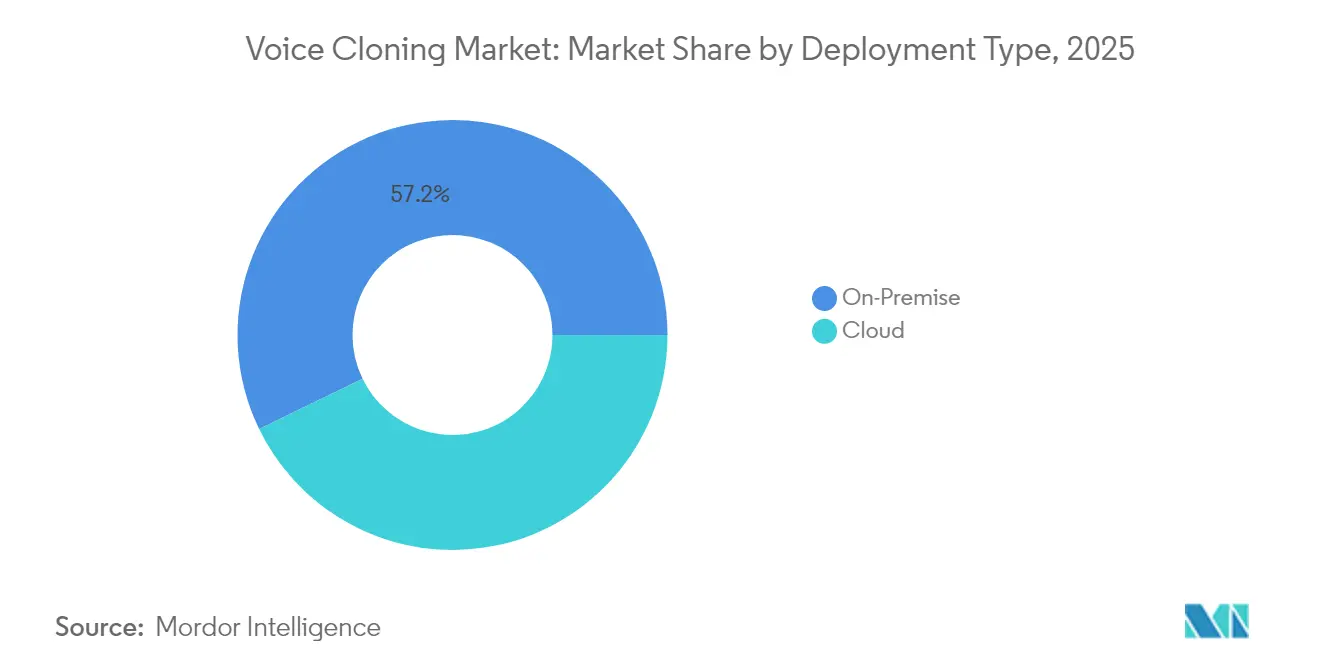

- Nach Bereitstellungstyp erfassten Cloud-Bereitstellungen im Jahr 2025 einen Umsatzanteil von 42,80 %, während das Segment bis 2031 mit einer CAGR von 29,82 % wächst.

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 71,10 % am Markt für Stimmklonen, während Dienste voraussichtlich mit einer CAGR von 28,93 % bis 2031 wachsen werden.

- Nach Stimmklon-Methode führen neuronale und Deep-Learning-Ansätze mit einem Anteil von 64,40 % im Jahr 2025 und werden voraussichtlich mit einer CAGR von 34,95 % wachsen.

- Nach Anwendung repräsentierten Chatbots und Sprachassistenten im Jahr 2025 33,50 % der Marktgröße für Stimmklonen, während interaktive Spiele im Zeitraum 2026–2031 eine CAGR von 32,88 % verzeichnen.

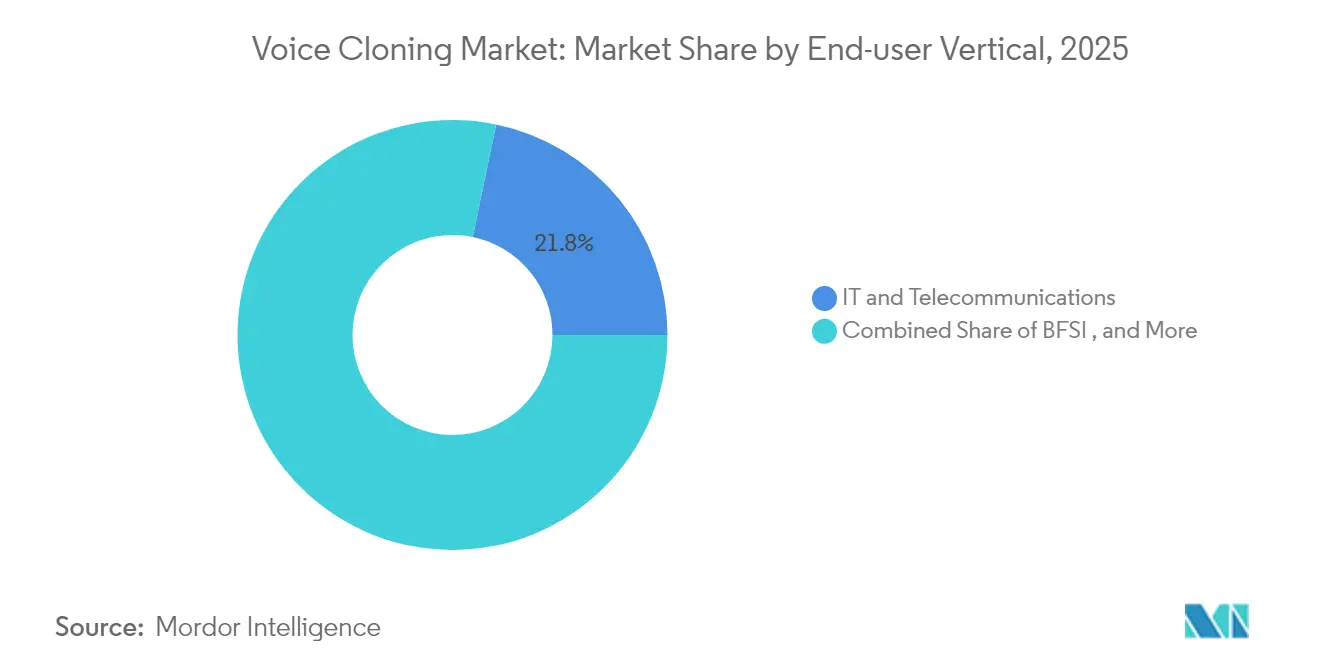

- Nach Endnutzer-Branche entfiel im Jahr 2025 ein Anteil von 21,75 % auf IT & Telekommunikation, während Gesundheitswesen & Biowissenschaften auf dem Weg zu einer CAGR von 30,78 % bis 2031 sind.

- Nach Geografie dominierte Nordamerika mit 38,70 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 27,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Stimmklonen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von KI-generierten persönlichen Stimmen für die Medienlokalisierung | +7.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rasche Integration in den konversationellen Handel | +6.50% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Barrierefreiheitsvorgaben in öffentlichen digitalen Diensten | +5.20% | Europa | Mittelfristig (2–4 Jahre) |

| SaaS-Sprach-API-Monetarisierung | +4.30% | Global | Kurzfristig (≤ 2 Jahre) |

| Mehrsprachige digitale Werbung | +3.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Digitale Avatare für das Metaversum | +3.10% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von KI-generierten persönlichen Stimmen für die Medienlokalisierung durch nordamerikanische Streaming-Plattformen

Große Streaming-Studios veröffentlichen nun mehrsprachige Premieren gleichzeitig, indem sie lokalisierte Dialoge mit neuronalen Stimmklonen rendern, die den stimmlichen Fingerabdruck des Originalschauspielers bewahren. Produktionsteams berichten von 40 % Kosteneinsparungen und 60 % schnelleren Synchronisierungszyklen nach dem Wechsel von traditionellen Vertonungsabläufen. Die neue Wirtschaftlichkeit ermöglicht es kleineren Katalogtiteln, hochwertige Lokalisierungen zu sichern und die globale Reichweite zu erweitern. Da internationale Zuschauer im Jahr 2024 mehr als 60 % der neuen Abonnements ausmachten, wurde die Investition in hochwertige und skalierbare Sprachworkflows zu einer Priorität auf Vorstandsebene. Der Wettbewerbsdruck zwingt Nachzügler zur raschen Modernisierung und hält den zweistelligen Schwung im Markt für Stimmklonen aufrecht.

Rasche Integration von Stimmklonen in den konversationellen Handel im asiatischen Einzelhandel

Chinesische, japanische und koreanische Einzelhändler betten markeneigene Stimmpersönlichkeiten in Shopping-Apps ein, um Kaufprozesse zu begleiten. Pilotprojekte steigerten die Konversionsraten auf führenden E-Commerce-Plattformen um 23 %. Stimmklonen stellt das beratende Element des stationären Einzelhandels wieder her, skaliert jedoch auf Millionen gleichzeitiger Sitzungen. Mobile Käufer profitieren von der freihändigen Navigation, was die Reibung auf kleinen Bildschirmen reduziert. Da der asiatisch-pazifische Raum bereits mehr als 60 % des weltweiten mobilen Handelsumsatzes ausmacht, entwickelt sich konversationelle Sprache von einer Neuheit zur Notwendigkeit. Diese regionale Führungsposition wird sich ausbreiten, da globale Marken bewährte Vorlagen nachahmen.

Barrierefreiheitsvorgaben treiben synthetische Sprache in europäischen öffentlichen digitalen Diensten voran

Der Europäische Rechtsakt zur Barrierefreiheit setzt eine Frist für 2025 für gleichwertige digitale Erlebnisse und veranlasst rasche Ausgaben des öffentlichen Sektors für hochwertige synthetische Sprache. Die Implementierungszahlen stiegen 2024 um 64 %, da Ministerien Stimmklonen für Websites, Callcenter und Verkehrsansagen einführten. Öffentliche Ausschreibungen spezifizieren nun neuronale Sprachqualität und Wasserzeichen zur Abschreckung von Missbrauch. Anbieter mit Compliance-Toolkits genießen einen Erstbewegungs-Vorteil. Da Verträge im öffentlichen Dienst oft mehrere Jahre umfassen, schafft dieser Treiber vorhersehbare Nachfrageströme, die den Markt für Stimmklonen gegen zyklische Schwankungen im privaten Sektor abpuffern.

SaaS-Sprach-API-Monetarisierung beschleunigt Cloud-Bereitstellungen weltweit

Verbrauchsbasierte Sprache-als-Dienst-Preisgestaltung eliminiert hohe Vorablizenzen und lädt mittelständische Unternehmen in den Markt für Stimmklonen ein. Cloud-APIs erreichen eine Latenz von unter 100 ms und eine Verfügbarkeit von 99,9 %, was die Anforderungen für kundenseitige Workloads erfüllt. Integratoren können Sprache mithilfe von SDKs und No-Code-Dashboards in wenigen Tagen einbetten. Variable Nutzungsstufen passen Kosten an Kampagnenschwankungen oder saisonale Trainingsschübe an und stärken die Rentabilitätsargumente für Finanzteams. Die Cloud-Entwicklung erschließt auch globale Reichweite, wo lokale GPU-Engpässe die Einführung zuvor gedrosselt hatten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten durch Deepfake-Stimmbetrug im BFSI-Bereich | -3.20% | Global | Mittelfristig (2–4 Jahre) |

| Hohe GPU-Rechenkosten für KMU | -2.10% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Regulierung | -1.80% | Global | Mittelfristig (2–4 Jahre) |

| Ethische Einwilligungshürden | -1.40% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Deepfake-Stimmbetrug erhöht KYC-Compliance-Kosten im Bereich Banken und Finanzdienstleistungen

Versuche des Stimmbetrugs stiegen 2024 um 138 % und deckten Lücken in den Erstgenerationen-Stimmbiometriesystemen von Banken und Versicherern auf. Finanzinstitute schichten nun Lebendheitsprüfungen, Verhaltensanalysen und verstärkte manuelle Überprüfungen auf jeden Hochrisikoanruf. Diese Gegenmaßnahmen erhöhen die Verifizierungskosten pro Transaktion und verlängern die Wartezeiten der Kunden, was einige der Effizienzgewinne, die Stimmklonen versprach, zunichtemacht. Regulierungsbehörden in den Vereinigten Staaten und Europa haben reagiert, indem sie KYC-Richtlinien aktualisiert haben, um explizite Kontrollen für synthetische Sprache einzuschließen, was weitere Compliance-Aufgaben hinzufügt. Mehrere globale Banken berichten, dass stimmspezifische Sicherheits-Upgrades die Gesamtausgaben für Compliance im vergangenen Jahr um 27 % erhöht haben. Bis Erkennungs- und Wasserzeichenwerkzeuge ausgereift sind, werden viele Unternehmen neue Stimmklon-Bereitstellungen in kundenseitigen Workflows aufschieben oder einschränken.

Hohe GPU-Rechenkosten behindern die Einführung von Echtzeit-Neuronalsynthese durch KMU

Neuronale Echtzeit-Stimmmodelle erfordern 4–8-mal mehr Rechenleistung als Batch-TTS-Engines und treiben Workload-Kosten über typische KMU-Budgets hinaus. Cloud-Credits helfen, hinterlassen aber dennoch eine wiederkehrende Gebühr, die linear mit jeder Sekunde synthetisierter Sprache skaliert. Latenzempfindliche Anwendungsfälle, wie der Live-Kundensupport, zwingen kleinere Unternehmen zur Anmietung von Premium-GPU-Instanzen mit niedriger Latenz, was die Kosten erhöht. Aufkommende Quantisierungs- und Modell-Destillationstechniken reduzieren Inferenzlasten, erreichen jedoch selten die Natürlichkeit von Vollgrößenmodellen. Folglich beschränken viele KMU Stimmklonen auf Aufgaben mit geringem Datenverkehr oder begnügen sich mit parametrischen Stimmen niedrigerer Qualität, die auf CPUs laufen. Eine breitere Einführung wird von weiteren Effizienzgewinnen oder neuen Preismodellen abhängen, die Qualität von rohem GPU-Verbrauch entkoppeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud beschleunigt die Unternehmensintegration

Cloud-gehostete Plattformen repräsentierten im Jahr 2025 1,03 Milliarden USD der Marktgröße für Stimmklonen, was einem Umsatzanteil von 42,80 % entspricht, und wachsen bis 2031 mit einer CAGR von 29,82 %. Flexible Ressourcenskalierung, globale Edge-Knoten und nutzungsbasierte Abrechnung machen die Cloud zur Standardwahl für neue Pilotprojekte. Anbieter-Roadmaps priorisieren nun Echtzeit-Streaming-Qualität bei einem Round-Trip unter 100 ms und lösen historische Latenzbedenken auf. Service-Level-Vereinbarungen bieten eine Verfügbarkeit von 99,9 % und beruhigen kritische Anwendungsfälle in Kontaktzentren und Live-Übertragungen. Cloud-Ökosysteme vereinfachen auch den Zugang zu benachbarten KI-Diensten wie Übersetzung und Stimmungsanalyse und verringern den Integrationsaufwand für Produktmanager. On-Premise-Installationen behalten mit 57,20 % Umsatzanteil aufgrund von Datenspeicherungsvorschriften in Finanzdienstleistungen und Gesundheitswesen die Oberhand. Diese Käufer benötigen eine lückenlose Kontrolle über biometrische Daten und kombinieren häufig interne GPU-Cluster mit hybrider Orchestrierung, um Burst-Cloud-Kapazität für Spitzennachfrage zu nutzen. Führende Anbieter liefern Docker-fähige Sprach-Engines und Kubernetes-Helm-Charts, die es DevOps-Teams ermöglichen, Stimmklonen in bestehende CI/CD-Workflows zu integrieren. Edge Computing verwischt die Grenzen weiter, indem Inferenzmodule auf kundeneigenen Gateways für latenzempfindliche Aufgaben platziert werden, während das Training in der Cloud zentralisiert wird. Da datenschutzerhaltende föderierte Lernverfahren ausgereift sind, werden Migrationspfade von streng On-Premise zu hybriden Footprints fortgesetzt und rein On-Premise-Anteile im Markt für Stimmklonen im Laufe der Zeit schrumpfen.

Nach Komponente: Wachstum der Dienste übertrifft Lösungen

Lösungen erfassten 71,10 % des Umsatzes im Jahr 2025, doch Dienste wachsen mit einer CAGR von 28,93 % gegenüber 22,61 % für Softwarelizenzen. Unternehmen betonen nun Bereitstellungs-Governance, Modell-Feinabstimmung und Compliance-Richtliniengestaltung, die alle spezialisierte Beratung erfordern. Implementierungspartner besetzen multidisziplinäre Teams aus Linguisten, Ethikern und DevSecOps-Ingenieuren, um Stimmklon-Strategien mit Marken- und rechtlichen Anforderungen in Einklang zu bringen. Neue Dienstleistungsangebote umfassen Stimm-DNA-Audits, die Sprecherrechte für zukünftige Streitigkeiten katalogisieren. Unterdessen treiben Plattformanbieter die neuronale Wiedergabetreue weiter voran. Transformer-basierte Engines können einen brauchbaren Klon aus weniger als 30 Sekunden Referenzaudio erstellen und das Onboarding für Talentagenturen und medizinische Anwendungsfälle rationalisieren. Optimierung von Codecs mit niedriger Bitrate reduziert die Bandbreite um 60 % ohne Beschneidung harmonischer Details und ermöglicht die Over-the-Air-Lieferung in der Fahrzeuginfotainment-Branche. Governance-Module protokollieren nun jede Syntheseanfrage mit kryptografischen Hashes und erstellen unveränderliche Spuren, die aufkommenden KI-Prüfgesetzen genügen. Diese Fortschritte stärken den Umsatzboden des Lösungssegments, auch wenn die Dienstleistungsabrechnungen expandieren, und erhalten das Gleichgewicht im Markt für Stimmklonen.

Nach Stimmklon-Methode: Neuronale und Deep-Learning-Ansätze dominieren die Innovation

Neuronale Architekturen hielten im Jahr 2025 einen Umsatzanteil von 64,40 % und verzeichnen eine CAGR-Prognose von 34,95 %, die frühere konkatenative Paradigmen ungültig macht. Transformer- und Diffusionsmodelle stellen nun Mikroprosodik, Sibilanz und Atemigkeit wieder her, die bei statistischen Ansätzen verloren gingen. Der Bedarf an Trainingsdaten sinkt weiter durch unüberwachte Vorwand-Aufgaben und Sprecheranpassungsschichten, was die Einstiegskosten senkt. GPU-Inferenzoptimierungen reduzieren den Rechenaufwand pro Anfrage um 45 % und erweitern die Gewinnmargen für SaaS-Anbieter. Konkatenative Systeme betreiben weiterhin ausgewählte Sicherheitsmeldungen in der Luftfahrt und im öffentlichen Nahverkehr, wo absolute Phonemkonsistenz expressive Natürlichkeit übertrumpft. Parametrische Engines bleiben in Nischen-IVR-Menüs für Budgetprojekte, doch ihre Relevanz schwindet, da neuronale Lizenzierungskosten sinken. Forschungsenergie fließt nun in sprachübergreifende Zero-Shot-Synthese und emotionale Steuerbarkeitsregler. Diese Fähigkeiten werden die neuronale Dominanz festigen und die Wahrnehmung der Käufer verstärken, dass der Stand der Technik im Markt für Stimmklonen neuronalen Ansätzen entspricht.

Nach Anwendung: Spiele treiben Innovation über Assistenten hinaus

Chatbots und Sprachassistenten machten im Jahr 2025 33,50 % des Umsatzanteils aus und festigten ihre Rolle als grundlegende Umsatzgeneratoren. Banken, Fluggesellschaften und Telekommunikationsunternehmen verlassen sich auf geklonte Markenstimmen, um tonale Konsistenz über IVR, Smart Speaker und mobile Apps hinweg aufrechtzuerhalten. Antwortbibliotheken erstrecken sich auf Zehntausende von Eingabeaufforderungen und erfordern skalierbare Synthesepipelines. Spielestudios sind jedoch die neue Forschungs- und Entwicklungsavantgarde mit Ausgaben, die mit einer CAGR von 32,88 % wachsen. Dynamische Storytelling-Engines generieren nun maßgeschneiderte Dialoge, die sich an Spieleraktionen anpassen, ohne den Budgetalbtraum, jeden Zweig aufzunehmen. Barrierefreiheitslösungen reiten ebenfalls auf der Wachstumswelle. Personalisierte prothetische Stimmen geben Patienten mit degenerativen Erkrankungen ihre Identität zurück. Krankenhäuser bündeln Klonen in präoperative Protokolle und ermöglichen es Patienten, Sprache vor risikoreichen Eingriffen zu speichern. Synchronisation und Lokalisierung skalieren weiter, da OTT-Verlage nicht-englischsprachige Zielgruppen umwerben. Kundenservice-Anwendungsfälle verlagern sich von starren Skripten hin zu empathischen, stimmungsbewussten Antworten, die in Echtzeit abgestimmt werden. Die Breite der Bedürfnisse bedeutet, dass Anwendungsanbieter sich spezialisieren können und dennoch auf Kern-Plattform-APIs zugreifen, was eine stetige Diversifizierung im Markt für Stimmklonen gewährleistet.

Nach Endnutzer-Branche: Einführung im Gesundheitswesen beschleunigt sich

IT & Telekommunikation führte im Jahr 2025 mit einem Umsatzanteil von 21,75 % und nutzte geklonte Stimmen, um die durchschnittliche Anrufbearbeitungszeit zu reduzieren und die Markenerinnerung zu verbessern. Telekommunikationsunternehmen leiten Millionen monatlicher IVR-Anrufe an virtuelle Agenten weiter, die in regional nuancierten Tönen sprechen. Doch Gesundheitswesen & Biowissenschaften ist die Ausnahmegeschichte mit einer CAGR von 30,78 %, da Krankenhäuser die Patienteneinbindung modernisieren. Personalisierte Entlassungsanweisungen in einem vertrauten Akzent verbessern die Einhaltung von Medikamentenplänen und verbessern die Ergebnisse. Medien & Unterhaltung bleibt der Qualitätstrend-Setter: Blockbuster-Franchises lokalisieren nun gleichzeitig in mehr als 40 Sprachen. Bildungsanbieter setzen konsistente Lehrerstimmen in umfangreichen Kursbibliotheken ein und steigern die Lernerzufriedenheit. BFSI-Ausgaben sind uneinheitlich; Betrugsbedenken verlangsamten Einführungen, doch Pilotprogramme, die Stimmklonen mit Lebendheitserkennung kombinieren, deuten auf eine künftige Verbreitung hin, sobald Sicherheitsmodule ausgereift sind. Einzelhandels- & E-Commerce-Stimmen vereinheitlichen Store-, App- und Smart-Speaker-Personas und glätten Omnichannel-Erlebnisse. Regierungsbehörden priorisieren mehrsprachige Öffentlichkeitsarbeit und Notfallübertragungen und unterstreichen den öffentlichen Wert robuster Sprachtechnologie. Insgesamt garantieren diese Branchen eine mehrsträngige Nachfrage im Markt für Stimmklonen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 38,70 % des Umsatzes, verankert durch Silicon-Valley-Forschungscluster und Hollywood-Medienbedarf. Streaming-Plattformen standardisieren neuronale Synchronisierungs-Workflows und setzen De-facto-Qualitätsmaßstäbe, die durch globale Produktionshäuser nachhallen. Die regulatorische Kontrolle ist spürbar: Die Herausforderung der Bundeshandelskommission zum Stimmklonen lädt Technologen ein, Lösungen zur Inhaltsauthentifizierung vorzuschlagen, ein Schritt, der Anbieter unter Druck setzt, Wasserzeichen nativ einzubetten. Trotz strengerer Aufsicht bleibt die Risikokapitalfinanzierung lebhaft und unterhält eine lebendige Start-up-Pipeline, die Unternehmens-Beschaffungspipelines speist. Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 27,42 % bis 2031. China führt die mehrsprachige Klon-Forschung an, angetrieben von seinen riesigen E-Commerce-Ökosystemen, die dialektale Agilität erfordern. Japanische Gesundheitstechnologieunternehmen setzen synthetische Stimmen ein, die auf ältere Bürger zugeschnitten sind, und adressieren die Kommunikationslücken einer alternden Bevölkerung. Südkoreanische Spieleverlage experimentieren mit Echtzeit-Charakterstimmveränderung und beleuchten neue Engagement-Mechaniken. Indien präsentiert einen fruchtbaren, sprachlich komplexen Markt, in dem die Unterstützung regionaler Sprachen Hunderte von Millionen neuer Nutzer erschließen kann. Zusammen positionieren diese Dynamiken den asiatisch-pazifischen Raum als die am schnellsten wachsende Region im Markt für Stimmklonen. Europas Narrativ dreht sich um Governance und Barrierefreiheit. Das EU-KI-Gesetz führt Transparenzklauseln ein, die Offenlegungen vorschreiben, wenn synthetische Stimmen verwendet werden, und verpflichtet Anbieter, Audit-Dashboards bereitzustellen. Der Europäische Rechtsakt zur Barrierefreiheit verankert die Nachfrage weiter in öffentlichen digitalen Diensten. Deutschlands Industriesektor erkundet sprachgesteuerte Robotik in Fabrikhallen, während das Vereinigte Königreich geklonte Stimm-Kundenvertreter bei führenden Banken erprobt. Obwohl Compliance-Hürden Verkaufszyklen verlängern, erhöhen sie letztendlich das Vertrauen und gewährleisten eine nachhaltige Akzeptanz auf den kontinentalen Märkten.

Regulatorisches Umfeld

Die globale Governance für Voice Cloning verlagert sich von einer breiten Durchsetzung des Verbraucherschutzes hin zu expliziten Transparenzanforderungen für synthetische Medien und Rechten an digitalen Replikaten. In der Europäischen Union führt das EU-KI-Gesetz (Verordnung (EU) 2024/1689) mit Artikel 50 Transparenzpflichten für Anbieter und Betreiber von Deepfakes ein, wonach synthetisches Audiomaterial ab dem 2. August 2026 in maschinenlesbarer und erkennbarer Weise gekennzeichnet werden muss, was die Compliance-Anforderungen für Anbieter, die in der EU vertreiben oder tätig sind, erhöht.

In den Vereinigten Staaten nähern sich die politischen Entscheidungsträger einem föderalen Rahmenwerk für nicht autorisierte digitale Replikate an: Ein überarbeiteter, überparteilicher NO FAKES Act wurde im Mai 2026 eingebracht und am 18. Juni 2026 vom Justizausschuss des Senats vorangebracht; er sieht eine Haftung im Zusammenhang mit der Verbreitung nicht autorisierter Stimm- und Ähnlichkeitsreplikate vor und skizziert Verfahrensmechanismen wie die Gegen-Benachrichtigung. In China hat sich die Cyberspace Administration of China auf verpflichtende Kennzeichnung und Offenlegung bei KI-Mensch-Interaktionsdiensten zubewegt, wobei Übergangsmaßnahmen mit Inkrafttreten Mitte 2026 genannt werden, was eine Compliance-Realität über mehrere Rechtsordnungen hinweg für globale Einsätze verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit dem Erwerb von Daten und dem Rechtemanagement (Zustimmung von Sprechertalenten, Sprecherfreigaben und Audioerfassung) und geht dann in die Modellentwicklung und das Training durch grundlegende KI-Labore und Plattformanbieter über (einschließlich Microsoft und anderer großer KI-Entwickler). Von dort verpacken Enterprise-Voice-Plattformen und entwicklerorientierte APIs Cloning, Text-to-Speech und Echtzeit-Streaming als Produktionsdienste, die in Integrationsebenen wie Contact-Center-Stacks, Orchestrierung von Konversations-KI, SDKs und DevSecOps-Pipelines einfließen, welche Governance durch Audit-Logs, Wasserzeichen-/Herkunftssignale und Zustimmungskontrollen operationalisieren.

Nachgelagert laufen Implementierungen auf Cloud- und Hybrid-Infrastruktur, werden über App-Plattformen und Unternehmenskanäle vertrieben und über nutzungsbasierte Voice-as-a-Service-Preismodelle, professionelle Dienstleistungen und vertikalisierte Workflows (Medienlokalisierung, Kundenservice und unterstützende Kommunikation) monetarisiert. Zentrale Engpässe konzentrieren sich auf die Kosten der GPU-Inferenz für Echtzeitsynthese, mehrsprachige Qualitätssicherung und Compliance-Engineering, da sich die Regeln zunehmend auf Kennzeichnung und Offenlegung ausrichten (zum Beispiel EU-KI-Gesetz Artikel 50, wirksam ab August 2026). Anbieterstrategien setzen zunehmend auf durchgängige Systeme mit geringerer Latenz, um das Zusammenfügen über mehrere Anbieterketten zu reduzieren, was sich in Unternehmenslaunches wie Yellow.ai Nexus Vox im Mai 2026 und Plattformintegrationen wie den Sprachfunktionen von Microsoft Foundry zeigt.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, aber intensiv. Hyperscale-Clouds wie Microsoft Azure, Amazon Web Services, Google Cloud und IBM watsonx nutzen globale Infrastruktur und gebündelte KI-Suiten, um Unternehmenskonten zu binden. Sie differenzieren sich durch regionale Rechenzentren, SOC-2-Compliance und Integration in umfassendere KI-Workflows. Umgekehrt priorisieren Spezialisten wie ElevenLabs, Resemble AI und Descript Stimmqualität, API-Ergonomie und kreative Kontrolle. Ihre Wendigkeit ermöglicht es ihnen, Funktionen wie Emotions-Regler und Echtzeit-Stilübertragung vor größeren Konkurrenten einzuführen und Marktführer zu schnellen Nachfolgeaktionen zu zwingen.

Strategische Allianzen proliferieren. ElevenLabs hat sich mit Reality Defender zusammengetan, um Synthese und Erkennung zu verbinden und End-to-End-Lösungen gegen Deepfake-Missbrauch zu liefern. Resemble AI kooperiert mit Postproduktionsstudios, um Film-Synchronisierungspipelines zu rationalisieren. Open-Source-Projekte demokratisieren den Zugang, verfügen jedoch noch nicht über unternehmenstaugliche Beobachtbarkeit und SLA-Garantien, sodass kommerzielle Angebote Monetarisierungsspielraum bewahren. Patentanmeldungen zeigen, dass Microsoft auf affektives Computing abzielt und subtilere Hinweise wie Sarkasmus und Ehrfurcht in der synthetischen Wiedergabe beibehalten möchte. Solche Schritte signalisieren eine Verschiebung von roher Verständlichkeit hin zu emotionalem Reichtum als neuem Wettbewerbsdifferenziator im Markt für Stimmklonen.

Der Preisdruck nimmt zu. Amazons Nova-Modelle beanspruchen 75 % niedrigere Betriebskosten gegenüber Mitbewerbern und drohen, die Margen marktübergreifend zu komprimieren. Um wettbewerbsfähig zu bleiben, bündeln reine Anbieter Workflow-Orchestrierung, Talentrechte-Management und Compliance-Dashboards und entwickeln sich von reinen API-Anbietern zu ganzheitlichen Plattformen. Fusionen und Übernahmen deuten darauf hin, dass größere Clouds Nischeninnovatoren erwerben könnten, um Fähigkeitslücken schnell zu schließen, was auf eine fortgesetzte Konsolidierung hindeutet.

Marktführer im Bereich Stimmklonen

IBM Corporation

Microsoft Corporation

Smartbox Assistive Technology Ltd

Descript, Inc.

CereProc Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Automatisierung der Unternehmenssprache ist ein kurzfristiger Freiraum, in dem Käufer von experimentellen Assistenten zu markengesteuerten, mehrsprachigen Sprachagenten mit eingebetteten Compliance-Kontrollen übergehen. Produktentwicklungen im Jahr 2026 spiegeln diese Verschiebung hin zu integrierten, unternehmensfertigen Stacks wider: Yellow.ai brachte im Mai 2026 Nexus Vox auf den Markt, positioniert rund um schnelles Voice Cloning und breite Sprachabdeckung, und Microsoft stellte im Juni 2026 MAI-Voice-2 in Microsoft Foundry vor, wodurch die Durchsetzung der Zustimmung auf Systemebene hinzugefügt und Sprachfunktionen in Unternehmens-Workflows wie Dynamics 365 Contact Center eingebunden wurden, was die Implementierungsbasis über eigenständige TTS-APIs hinaus erweitert.

Rechtebereinigte Sprachlizenzierung und professionelle Medienlokalisierung bieten ebenfalls einen Monetarisierungsweg, der mit den strenger werdenden Regeln zu nicht autorisierten Replikaten übereinstimmt. Die Partnerschaftsaktivitäten von ElevenLabs rund um lizenzierte Stimme und Ähnlichkeit (zum Beispiel der im Mai 2026 angekündigte Lizenzdeal für Stan Lee Universe) unterstreichen ein kommerzielles Modell, das sich auf zugestimmte, vertraglich geregelte Sprachassets konzentriert und nicht auf Ad-hoc-Cloning. Parallel dazu werden regulatorische Ankerpunkte zu Produktanforderungen: Die Kennzeichnungspflichten nach Artikel 50 des EU-KI-Gesetzes ab dem 2. August 2026 und die gesetzgeberische Dynamik in den USA rund um den NO FAKES Act unterstützen die Nachfrage nach Wasserzeichen, Offenlegungswerkzeugen und prüfbarem Zustimmungsmanagement, wodurch Anbieter, die Compliance über Regionen hinweg operationalisieren können, eine klarere Differenzierung erhalten.

Aktuelle Branchenentwicklungen

- Juli 2026: Omilia brachte Lexis auf den Markt, ein generatives Text-to-Speech-Modell für Unternehmens-Contact-Center, das natives Voice Cloning innerhalb seiner Cloud-Plattform beinhaltet. Die Ankündigung betonte die Ausrichtung an Unternehmens-Compliance (einschließlich Rahmenwerken, die in regulierten Umgebungen verwendet werden), was die Verschiebung hin zu durchgängigen Sprach-Stacks innerhalb der Grenzen von Contact-Centern anstelle von zusammengefügten Drittanbieter-Sprach-APIs verstärkt.

- Mai 2026: OpenAI bestätigte die Übernahme des Voice-Cloning-Startups Weights.gg und integrierte dessen Team und Technologie intern. Die Übernahme signalisiert die fortschreitende Konsolidierung spezialisierter Voice-Cloning-Fähigkeiten in breitere KI-Plattformen, was die Wettbewerbsdynamik für eigenständige Sprachanbieter und Entwickler-Ökosysteme beeinflusst.

- April 2024: Die US Federal Trade Commission veröffentlichte Leitlinien und politische Überlegungen zu Ansätzen zur Bewältigung der Risiken KI-gestützten Voice Clonings und hob dabei Bedenken hinsichtlich Verbraucherschutz und Betrug im Zusammenhang mit synthetischer Stimme hervor. Diese Aufmerksamkeit einer bedeutenden Regulierungsbehörde hat Anbieter und Betreiber dazu bewogen, Zustimmungs-, Offenlegungs- und Authentifizierungskontrollen früher im Beschaffungszyklus zu formalisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Voice-Cloning-Lösungen und verwandten Dienstleistungen, die aus aufgezeichneter Sprache eine synthetische Stimme erzeugen und daraus neue Sprache für geschäftliche und private Anwendungsfälle generieren.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Sprache-zu-Text-Transkription, generisches Text-to-Speech, das nicht darauf trainiert ist, einem bestimmten Sprecher zu entsprechen, sowie reine Hardwareverkäufe, bei denen keine Voice-Cloning-Software gebündelt ist, aus.

Übersicht der Segmentierung

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Nach Komponente

- Lösung

- Dienst

- Nach Stimmklon-Methode

- Konkatenative TTS

- Parametrische/Statistische TTS

- Neuronale und Deep-Learning-basierte TTS

- Nach Anwendung

- Chatbots und Sprachassistenten

- Barrierefreiheits- und Assistenztechnologien

- Digitale und interaktive Spiele

- Synchronisation und Lokalisierung

- Kundenservice und IVR

- Stimmprothesen und personalisierte Sprache

- Nach Endnutzer-Branche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Bildung

- Reisen und Tourismus

- Einzelhandel und E-Commerce

- Regierung und Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Rest von Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Wir beginnen mit der Kartierung der Wertschöpfungskette und des üblichen Kaufwegs, da Voice Cloning typischerweise als Software, Cloud-Nutzung und Dienstleistungen verkauft wird und nicht als eine standardisierte Einheit. Öffentliche Quellen werden verwendet, um Akzeptanz und Beschränkungen einzuordnen, einschließlich NIST-Publikationen zur Bewertung von Sprachtechnologie, Verbraucherleitlinien der US Federal Trade Commission zu Identitätsbetrug, OECD-Arbeiten zur KI-Politik und offiziellen Aktualisierungen zur KI-Governance der Europäischen Union.

Als Nächstes verwenden wir Belege, die helfen, realistische Nachfragesignale und Preisrichtungen festzulegen, wie IT-Ausgaben und Indikatoren der digitalen Wirtschaft der Weltbank und der OECD, sowie ausgewählte Einreichungen, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung als versandähnliche Proxys (zum Beispiel aktive Kunden, Nutzungsstufen und Partnerschaftsankündigungen). Bei Bedarf wird Analystenzugang zu kostenpflichtigen Unternehmensfinanzdaten und Nachrichtenanalysen, Patentdatenbanken sowie globalen Vertrags- und Ausschreibungsdatenbanken genutzt, um Unternehmensumsatzfußabdrücke zu standardisieren und die Kommerzialisierungsintensität abzugleichen. Die oben aufgeführten Schreibtischquellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Referenzen wurden ebenfalls zur Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Unsere Primärarbeit konzentriert sich darauf, zu bestätigen, was in der Praxis als Voice-Cloning-Umsatz gezählt wird, und wie sich die Preisgestaltung üblicherweise mit wachsender Nutzung in realen Einsätzen skaliert. Wir sprechen mit Produkt- und Markteinführungsverantwortlichen, Lösungsarchitekten und Managern in wichtigen Regionen, um die Akzeptanz nach Branche, typische Vertragsstrukturen und die Aufteilung zwischen Software, Cloud-Nutzung und Dienstleistungen zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 15% | APAC: 47% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 33% | EMEA: 31% |

| Kleinere Akteure: 17% | Manager: 52% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Kerndimensionierung wird mittels eines Top-down-Ansatzes erstellt, bei dem der Ausgabepool durch Verfolgung der Akzeptanz synthetischer Stimmen in kundenorientierter Automatisierung, Medienlokalisierung, Barrierefreiheit und sicherheitsbewussten Einsätzen rekonstruiert wird und anschließend nur der Anteil zugeordnet wird, der tatsächlich Voice Cloning darstellt. Um die Gesamtsummen realistisch zu halten, bestätigen wir sie mit selektiven Bottom-up-Näherungen wie stichprobenartigen Umsatzbandbreiten von Anbietern, Kanalprüfungen mit Implementierern und einer Betrachtung von ASP mal Volumen unter Verwendung typischer Lizenz- oder Nutzungsstufen.

Eingabefaktoren, die das Modell wesentlich beeinflussen, umfassen den Mix aus Cloud- versus On-Premise-Bereitstellungen, durchschnittliche Vertragswerte nach Unternehmensgröße, Nutzungswachstumsmuster (zum Beispiel generierte Minuten oder abgedeckte Plätze), den Anteil der Ausgaben, der an regulierte oder risikoreiche Anwendungsfälle gebunden ist, sowie die Verschiebung von generischem TTS hin zu neuronalen Cloning-Methoden, die die Einheitswirtschaftlichkeit verändern. Prognosen werden mittels Szenarioanalyse gestaltet, unterstützt durch Expertenmeinungen zu verschärfter Governance, Ausgaben zur Betrugsbekämpfung und dem Tempo der Einführung von Unternehmens-KI, und dann zu einem Basisszenario konsolidiert, das widerspiegelt, was Käufer in großem Maßstab umsetzen können. Wo Unternehmensangaben begrenzt sind, werden Lücken durch die Verwendung konservativer Umsatzspannen, die Anwendung von Peer-Vergleichen und anschließende Prüfung auf Doppelzählungen über Lösungen, Dienstleistungen und gebündelte Angebote hinweg behandelt.

Datenvalidierung & Aktualisierungszyklus

Wir führen mehrstufige Prüfungen durch, damit die Gesamtsummen nicht von beobachtbaren Marktsignalen abweichen und regionale Aufteilungen mit bekannten Akzeptanzmustern konsistent bleiben. Ausreißer werden durch Abweichungsprüfungen über Preisgestaltung, Bereitstellungsmix und Endnutzernachfrage untersucht und anschließend von einem weiteren Analysten vor der Freigabe überprüft.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie beispielsweise größere politische Änderungen, starke Währungsbewegungen oder ein sprunghafter Wandel bei Preismodellen. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, um Annahmen an die neuesten öffentlichen Angaben und primären Nachprüfungen anzupassen, sodass Kunden eine aktualisierte Ansicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence im Bereich Voice Cloning mit anderen veröffentlichten Schätzungen

Unterschiedliche Verlage können auf unterschiedliche Marktwerte kommen, selbst wenn sie dieselbe Technologie abdecken, da sie ihr Modell oft auf unterschiedliche Zeitpunkte, Preisgestaltungen und Umfangsgrenzen festlegen. Bei Voice Cloning stammt die Diskrepanz typischerweise daher, wie schnell angenommen wird, dass der ASP fällt, wenn Modelle zur Massenware werden, welches Währungstiming für die globale Umsatzumrechnung verwendet wird, und ob betrugsbezogene Ausgaben innerhalb von Voice Cloning gezählt oder als angrenzende Kategorie behandelt werden.

In unserem aktualisierungsgeführten Arbeitsablauf werden Annahmen erneut überprüft, wenn sich die Preisgestaltung von festen Lizenzen zu nutzungsbasierten Stufen verschiebt, und die Währungsumrechnung wird auf dasselbe Jahr abgestimmt, in dem Unternehmensfinanzdaten und Vertragssignale validiert werden, weshalb der von Mordor Intelligence veröffentlichte Wert für 2026 von Schätzungen abweichen kann, die auf älteren Preisschnappschüssen oder einem anderen Ausschnitt des Dienstleistungsumsatzes beruhen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,02 Mrd. USD (2026) | |

| Herausgeber von Branchenberichten A | 3,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet einen aggressiven Wachstumspfad an, ohne Voice Cloning klar von breiteren synthetischen Sprachumsätzen und angrenzenden Umsätzen aus konversationeller KI zu trennen, was den Ausgangspunkt aufblähen kann. |

| Pressemitteilung B | 2,43 Mrd. USD (2024) | Stützt sich auf eine Schätzung im Stil einer Pressemitteilung mit begrenzter Transparenz hinsichtlich Preismechanik und Dienstleistungsanbindung, und der Ansatz zu Währungstiming und -umrechnung ist nicht transparent, was die globalen Gesamtsummen verschieben kann. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl des Basisjahres, was als Voice Cloning versus angrenzende synthetische Sprachkategorien gezählt wird, und wie die Preisgestaltung aktualisiert wird, wenn sich nutzungsbasierte Pläne ausweiten. Durch die Verknüpfung des Modells mit wiederholbaren Eingabefaktoren wie Bereitstellungsmix, Vertragswertbandbreiten und validiertem Umrechnungstiming bleibt die Endzahl nachvollziehbar und über die Jahre hinweg leichter abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Stimmklonen?

Die Marktgröße für Stimmklonen beträgt im Jahr 2026 3,02 Milliarden USD, mit einer Umsatzprognose von 9,53 Milliarden USD bis 2031 bei einer CAGR von 25,84 %.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen expandieren mit einer CAGR von 29,82 %, da nutzungsbasierte APIs und globale Edge-Knoten die Einführung für Unternehmen und KMU gleichermaßen vereinfachen.

Warum führen Gesundheitsorganisationen Stimmklonen ein?

Krankenhäuser nutzen personalisierte synthetische Stimmen für die Patientenaufklärung und Stimmprothesen, was eine CAGR von 30,78 % im Bereich Gesundheitswesen & Biowissenschaften antreibt.

Wie groß ist die Rolle Nordamerikas im Markt?

Nordamerika hält 38,70 % des Umsatzes im Jahr 2025 dank früher Führungsrolle in Medien, Telekommunikation und KI-Forschung, obwohl der asiatisch-pazifische Raum nun schneller wächst.

Was sind die wichtigsten Sicherheitsbedenken?

Deepfake-Stimmbetrug hat die BFSI-Compliance-Kosten um 27 % erhöht und ist das größte Hemmnis, was die Entwicklung von Wasserzeichen- und Erkennungswerkzeugen vorantreibt.

Welches Anwendungssegment zeigt das höchste Wachstum?

Interaktive Spiele führen mit einer CAGR von 32,88 %, da Studios Echtzeit-Stimmklonen integrieren, um adaptive Dialoge zu generieren, die das Spielerlebnis vertiefen.

Seite zuletzt aktualisiert am: