Aramidfasern Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

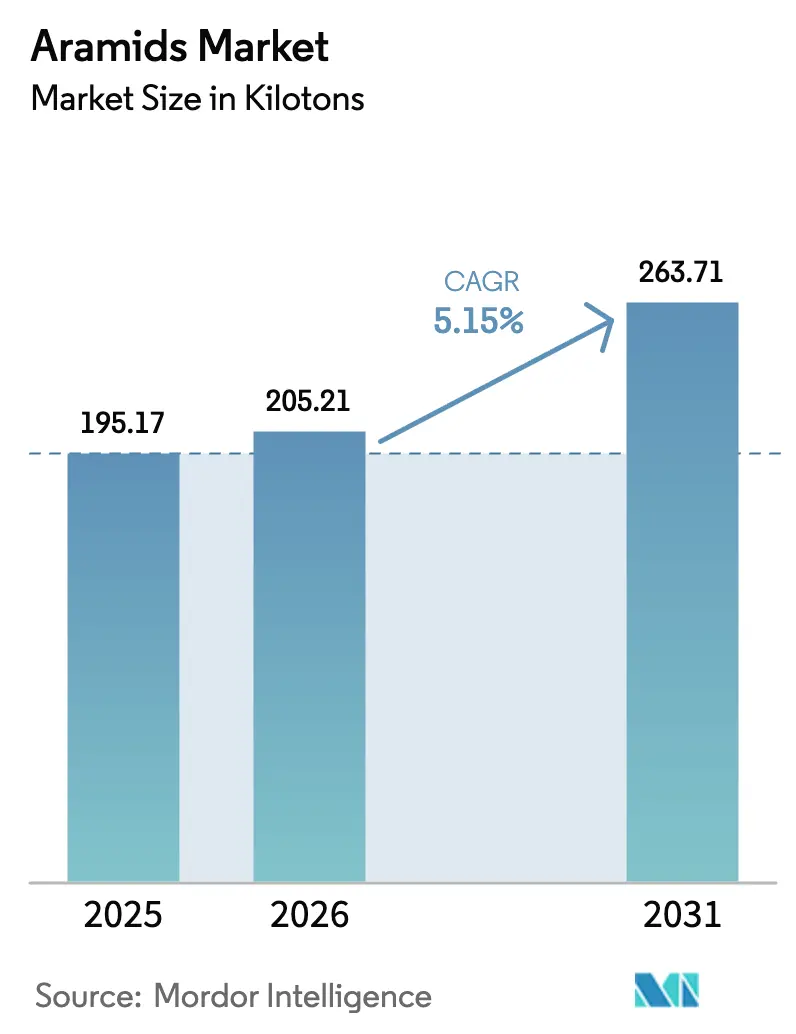

| Marktvolumen (2026) | 205.21 Kilotonn |

| Marktvolumen (2031) | 263.71 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aramidfasern Marktanalyse von Mordor Intelligence

Die Größe des Aramidfasern Marktes wurde 2025 auf 195,17 Kilotonnen geschätzt und soll von 205,21 Kilotonnen im Jahr 2026 auf 263,71 Kilotonnen bis 2031 wachsen, bei einer CAGR von 5,15 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich weiter, da Aramidfasern hohe Zugfestigkeit, geringes Gewicht und thermische Stabilität auf eine Weise kombinieren, die herkömmliche Stahl-, Nylon- oder Glasfasern nicht erreichen können. Wachstumskritische Anwendungsfälle umfassen die Gewichtsreduzierung im Automobilbereich, die Infrastruktur für optische 5G-Fasern der nächsten Generation sowie Verteidigungsprogramme, die eine dauerhafte ballistische Schutzwirkung erfordern. Die Lokalisierung von Lieferketten im Asien-Pazifik-Raum, die Eigenversorgung mit Vorprodukten in China und anhaltende Kapitalinvestitionen führender Hersteller wie Toray und Kolon verstärken die Produktionskapazität zusätzlich. Gleichzeitig wandelt der Nahe Osten und Afrika die Infrastrukturmodernisierung in die am schnellsten wachsende regionale Wachstumsnische um, und der globale regulatorische Druck rund um flammhemmende persönliche Schutzausrüstung (PSA) schafft eine nicht-diskretionäre Nachfrage, die den Aramidfasern Markt vor konjunkturellen Abschwüngen schützt.

Wichtigste Erkenntnisse des Berichts

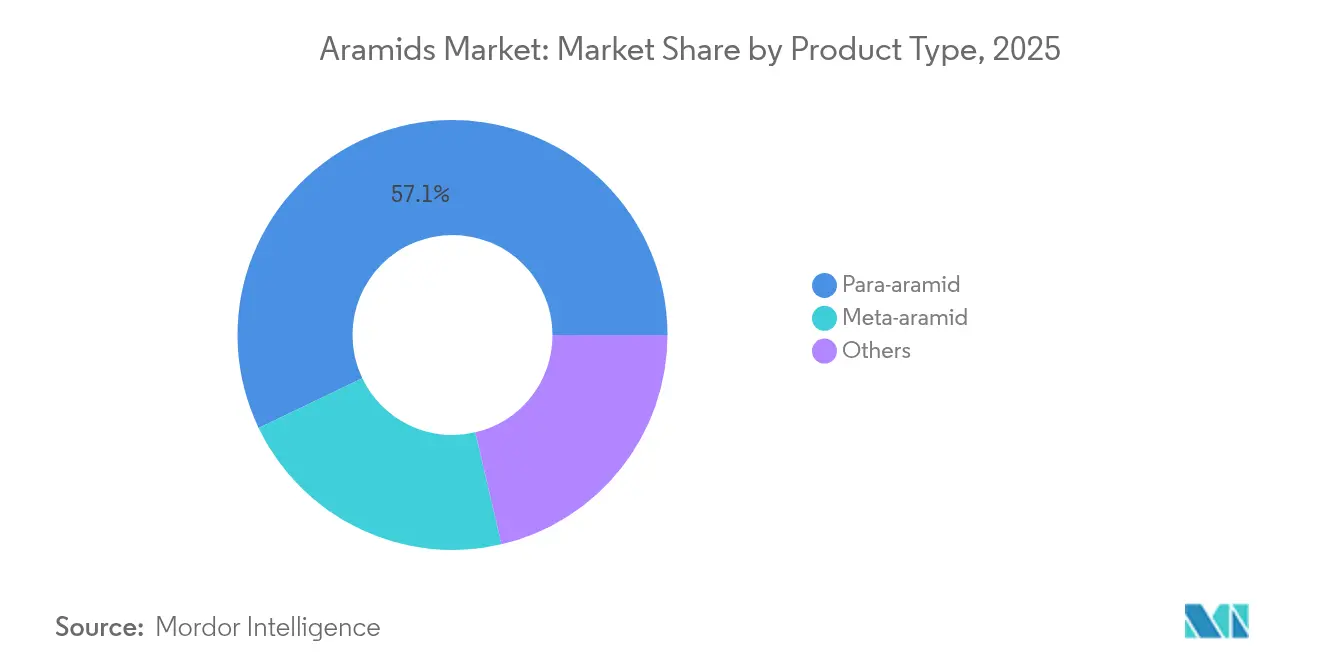

- Nach Produkttyp führte Para-Aramid mit einem Anteil von 57,11 % am Aramidfasern Markt, während Meta-Aramid zwischen 2026 und 2031 die höchste CAGR von 6,9 % verzeichnete.

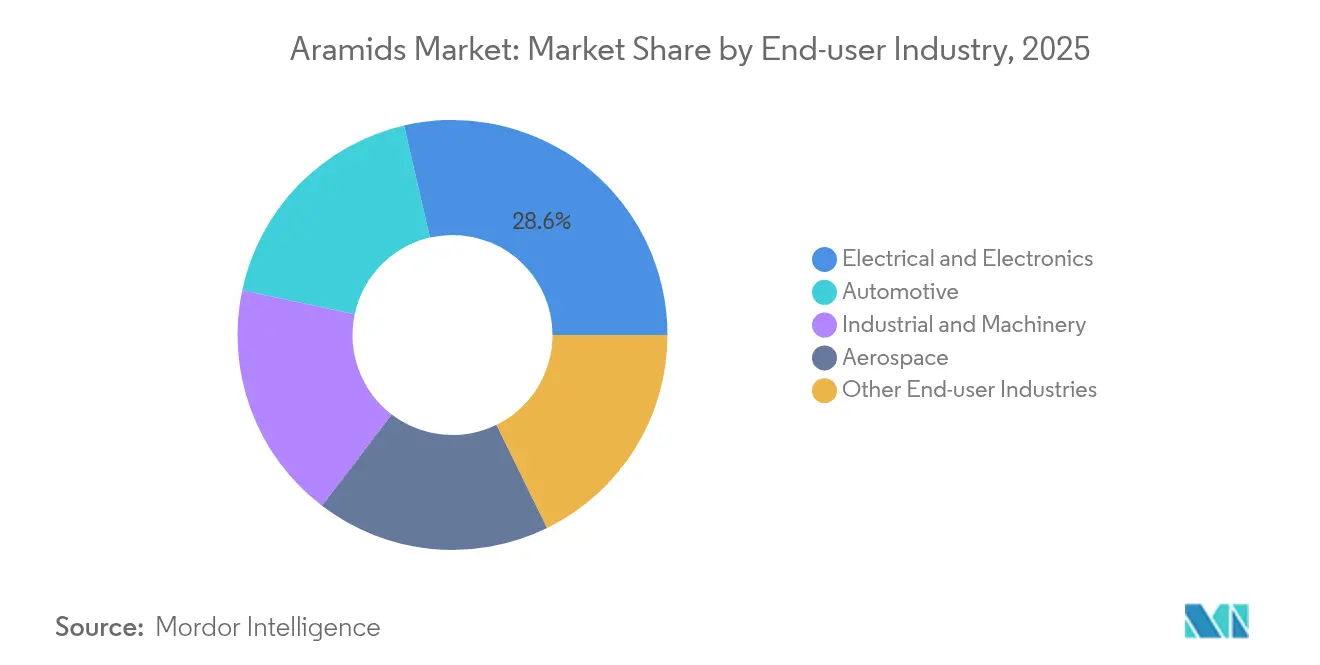

- Nach Endverbraucherbranche erfasste der Sektor Elektro und Elektronik 2025 einen Aramidfasern Marktanteil von 28,62 % und soll bis 2031 mit einer CAGR von 7,1 % expandieren.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Aramidfasern Marktanteil von 50,92 %, während der Nahe Osten und Afrika mit einer CAGR von 6,8 % bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aramidfasern Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichtsreduzierung in der Automobil- und Luft- und Raumfahrtindustrie | +1.8% | Global; am stärksten in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Verbindliche PSA- Vorschriften weltweit | +1.2% | Global; am strengsten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau der 5G/FTTx-Glasfasernetzwerke | +1.0% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verteidigungsbudgets zur Stärkung des ballistischen Schutzes | +0.8% | Nordamerika, Europa, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Aramidfasern-Separatoren für EV-Batterien | +0.7% | Global; frühe Gewinne in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsreduzierung in der Automobil- und Luft- und Raumfahrtindustrie

Automobilhersteller und Flugzeug-OEMs (Erstausrüster) setzen zunehmend auf Aramidfasern-Verstärkung, um Gewicht zu reduzieren, ohne dabei Langlebigkeit oder Sicherheit zu beeinträchtigen. Reifenhersteller verlassen sich auf Para-Aramid-Korde, die 40 % leichter als Stahl sind und dennoch eine vergleichbare Festigkeit aufweisen, was die Kraftstoffeffizienz direkt verbessert oder die Reichweite von Elektrofahrzeugen erhöht[1]Toray Advanced Materials, "Pressemitteilung zur Erweiterung des Werks Gumi," toray.co.jp. Luft- und Raumfahrtanwender integrieren Aramidfasern-Wabenkerne und Prepregs, um strenge Kabinensicherheitsstandards der US-amerikanischen Bundesluftfahrtbehörde zu erfüllen und gleichzeitig die strukturelle Masse zu reduzieren. Torays Meta-Aramid-Erweiterung in Gumi im Wert von 100 Millionen USD wurde ausdrücklich mit der steigenden Nachfrage nach Leichtbaukomponenten für Fahrzeuge begründet, die bis Ende 2025 in Montagebänder integriert werden sollen. Da Regierungen die CO₂-Emissionsgrenzwerte verschärfen, entwickeln sich aramidfaserbasierte Komponenten von Nischenanwendungen hin zu grundlegenden Spezifikationen, was die Wachstumstrajektorie des Aramidfasern Marktes verstärkt.

Verbindliche PSA-Vorschriften weltweit

Feuerschutzkleidung, die früher als optional galt, wird in der Öl- und Gasindustrie, in Versorgungsunternehmen, der Chemieindustrie und der Schwermetallverarbeitung zunehmend zur Pflicht. Die Normen EN ISO 11612:2015 und EN ISO 11611:2015 der Europäischen Union listen Aramidfasern als Referenz-Flammschutzsubstrate auf, was Arbeitgeber dazu veranlasst, inhärent flammhemmende Gewebe zu bevorzugen, die über den gesamten Lebenszyklus eines Kleidungsstücks hinweg ihre Schutzwirkung behalten. Die US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) verweist auf NFPA 2112 und 70E, die beide Meta-Aramid-Mischungen als konform mit Blitz-Feuer- und Lichtbogenblitz-Gefahren akzeptieren. Da die Nichteinhaltung von Sicherheitsvorschriften die Produktion stoppen und zu Bußgeldern führen kann, schließen Unternehmen mehrjährige Lieferverträge ab, was für führende Faserhersteller eine volumenstabile Nachfrage schafft.

Ausbau der 5G/FTTx-Glasfasernetzwerke

Jede 5G-Kleinzelle benötigt mehrere Glasfaserverbindungen, und Installateure setzen Aramidfasern-Garne als zentrale Festigkeitselemente ein, um fragile Glasfasern vor Zug- und Biegebeanspruchung zu schützen. Teijins Twaron-Verstärkung kann Zuglasten von mehr als 3.500 MPa standhalten und verhindert Mikrobiegungen, die die Signalintegrität beeinträchtigen. Da asiatische Netzbetreiber bis 2027 eine Milliarde 5G-Abonnenten vernetzen wollen, bilden kilometerweise Kabel mit eingebetteten Aramidfasern-Garnen ein wiederkehrendes Verbrauchsgut. Die Beteiligung von Glasfaserherstellern und Polymerpartnern an der Nachhaltigen Glasfaser- und Kabelindustrieallianz (SOFIA) unterstreicht, dass der Aramidfasern Markt für eine widerstandsfähige Telekommunikationsinfrastruktur von zentraler Bedeutung ist.

Verteidigungsbudgets zur Stärkung des ballistischen Schutzes

Para-Aramid-Schutzwesten und Helmeinlagen stoppen Hochgeschwindigkeitsprojektile bei geringerer Rückseitenverformung als UHMWPE unter Mehrfachtrefferbelastungen, was die Beschaffungspräferenzen der NATO (Nordatlantikpakt-Organisation) und aufstrebender Streitkräfte beeinflusst. Die Mittelzuweisungen des US-amerikanischen Nationalen Verteidigungsgenehmigungsgesetzes für das Haushaltsjahr 2025 kanalisierten über 500 Millionen USD in Überlebenspakete für Soldaten, was zu Rahmenvereinbarungen mit Aramidfasern-Gewebeintegratoren führte[2]US-Kongress, "NDAA-Mittelzuweisungen für das Haushaltsjahr 2025," congress.gov. Die Modernisierung im Nahen Osten und die Wiederbewaffnung in Osteuropa schaffen zusätzliche Nachfrage, da Staaten veraltete Stahlplatten durch leichtere Aramidfasern-Verbundwerkstoffe ersetzen. Dieser strategische Imperativ erhöht das Para-Aramid-Volumen unabhängig von makroökonomischen Konjunkturzyklen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Rohstoffkosten | -1.5% | Global; am höchsten in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb von UHMWPE und Kohlefaser | -0.9% | Global; ausgeprägt bei leistungskritischen Anwendungen | Mittelfristig (2–4 Jahre) |

| Umwelt- und Entsorgungsbedenken | -0.6% | Hauptsächlich Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Rohstoffkosten

Die Aramidpolymerisation basiert auf aromatischen Diaminen und Disäurechloriden, die aus Petrochemikalien gewonnen werden und deren Preise mit dem Rohölmarkt schwanken. Die energieintensive Verspinnung unter konzentrierter Schwefelsäure erhöht die Stückkosten im Vergleich zu Nylon oder Polyester um bis zu 30 %. Die Investition von Aekyung Chemical in ein Vorproduktwerk in Ulsan im Wert von 73 Millionen USD zielt darauf ab, Engpässe bei den Einsatzstoffen zu beheben; die Preisvolatilität hält jedoch an, da Para-Xylol-Ausgangsstoffe weiterhin global gehandelte Rohstoffe sind. Die hohe Kapitalintensität schreckt neue Marktteilnehmer ab und kann Modernisierungen verzögern, wenn die Cashflows angespannt sind, was Kapazitätserweiterungen im Aramidfasern Markt einschränkt.

Wettbewerb von UHMWPE und Kohlefaser

UHMWPE (ultrahochmolekulares Polyethylen) bietet eine geringere Dichte und eine wettbewerbsfähige ballistische Leistung für weiche Schutzkleidung, während Kohlefaser für Luft- und Raumfahrtstrukturen einen höheren Elastizitätsmodul aufweist. Xingyu Chenyangs 6.000 tpa UHMWPE-Linie, die 2025 in Betrieb geht, wird Para-Aramid bei bestimmten Schnittschutzanwendungen um 15–20 % unterbieten. Der Kohlefaserpreis sank zwischen 2023 und 2024 um 8 % aufgrund eines Überangebots an Spulkapazitäten in China, was Verbundwerkstoffhersteller dazu veranlasste, Kohlefaser in Sportartikeln und Hochleistungsautomobilverkleidungen zu substituieren. Diese Einschnitte begrenzen die Preisspielräume im Premium-Segment im gesamten Aramidfasern Markt, auch wenn die Nachfrage in Nischenbereichen stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Para-Aramid-Dominanz steht Meta-Aramid-Wachstum gegenüber

Para-Aramid behielt 2025 einen Aramidfasern Marktanteil von 57,11 %, dank seiner unübertroffenen Zugfestigkeit von 3.000 MPa und einer Hitzebeständigkeit von über 500 °C. Die Aramidfasern Marktgröße für Para-Aramid soll mit einer CAGR von 4,8 % wachsen, angetrieben durch Verträge für ballistischen Schutz und Reifenverstärkung. Die Anforderungen an die Zuverlässigkeit im Endanwendungsbereich verschärfen die Lieferantenqualifizierungszyklen, sodass etablierte Anbieter wie Teijin und DuPont von hohen Wechselkosten profitieren, die ihren Marktanteil schützen.

Meta-Aramid steuert auf die schnellste CAGR von 6,9 % zu, da elektrische Isolierung und inhärent flammhemmende Bekleidungsstücke im Rechenzentrumsbereich, bei der Verkabelung erneuerbarer Energien und in industriellen Sicherheitsprogrammen zunehmen. Elektrische Versorgungsunternehmen schreiben Meta-Aramid-Papiere in Hochspannungstransformatorwicklungen vor, um die Nutzungsdauer auf 40 Jahre zu verlängern. Feuerwehr-Einsatzkleidungs-Mischungen fügen Feuchtigkeitsbarrieren hinzu, ohne die Atmungsaktivität zu beeinträchtigen, und helfen Herstellern, die Anforderungen der NFPA 1971-Ausgabe 2025 zu erfüllen. Obwohl das absolute Tonnagevolumen hinter Para-Aramid zurückbleibt, wird ein anhaltend zweistelliges Volumenwachstum den Umsatzanteil von Meta-Aramid bis 2031 auf 31,40 % der Aramidfasern Marktgröße anheben.

Nach Endverbraucherbranche: Elektroniksegment treibt doppelte Führungsposition an

Elektro und Elektronik erfasste 2025 einen Aramidfasern Marktanteil von 28,62 %, angetrieben durch 5G-Glasfaser-Rollouts und Beschichtungen für Batterieseparatoren. Das Segment soll mit einer CAGR von 7,1 % wachsen und bis 2031 eine zusätzliche Nachfrage von fast 18 Kilotonnen generieren. Jeder Kilometer Loseröhren-Glasfaserkabel verbraucht 45–50 Gramm Aramidfasern-Garne, und chinesische Telekommunikationsprojekte allein verlegten im Jahr 2024 6,2 Millionen Streckkilometer.

Der Automobilsektor folgt als zweitgrößter Verbraucher, hauptsächlich für Reifenkorde, Bremsbeläge und Getrieberiemen, die den Elastizitätsmodul von Aramidfasern bis 250 °C nutzen. Leichtbau-EV-Plattformen erhöhen die Nachfrage nach Aramidfasern in Batteriegehäusen und Strukturverbundwerkstoffen, aber die Gesamt-CAGR ist aufgrund stagnierender Volumina bei Fahrzeugen mit Verbrennungsmotor auf 4,45 % gedämpft. Industrie- und Maschinenbauanwendungen umfassen Förderbänder, Hochdruckschläuche und chemisch aggressive Pumpendiaphragmen, die eine Aramidfasern-Verstärkung erfordern. Die Luft- und Raumfahrt bleibt ein kleinerer Tonnageverbraucher, weist jedoch aufgrund strenger Zertifizierungskosten einen hohen Wert pro Kilogramm auf, was die Margen über dem Aramidfasern-Industriedurchschnitt hält.

Geografische Analyse

Die Region Asien-Pazifik hielt 2025 einen Marktanteil von 50,92 % am Aramidfasern Markt, dank ihrer integrierten Lieferketten, die von Benzolderivaten bis zur fertigen Faser reichen. China macht etwa 70 % der weltweiten Produktion von m-Phenylendiamin und p-Phenylendiamin aus und schützt regionale Hersteller vor externen Rohstoffschocks. Kolon Industries' Kapazitätsverdoppelung im Wert von 298,9 Milliarden Won in Jeonju hob Südkoreas Aramidfasern-Produktion 2024 auf über 15.000 tpa und positionierte das Land als Reifenkord-Exporthub.

Nordamerika verfügt über fest verankerte Verteidigungs- und Luft- und Raumfahrtkanäle, wobei DuPonts Kevlar-Marke in den ballistischen Standards des US-amerikanischen Verteidigungsministeriums festgelegt ist. DuPonts Segment Wasser und Schutz verzeichnete 2023 Umsätze von 5,6 Milliarden USD, obwohl Kanallagerkorrekturen das Volumen um 7 % schmälerten, was die strukturelle Nachfrageresilienz unterstreicht. Die europäische Nachfrage konzentriert sich auf Deutschland, Frankreich und die Niederlande, wo strenge EN-ISO-PSA-Vorschriften Meta-Aramid-Bekleidungskäufe festschreiben.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 6,8 % bis 2031, da Verteidigungsbeschaffung und der PSA-Bedarf des Erdölsektors konvergieren. Saudi-Arabiens Nationales Industrieentwicklungsprogramm umfasst Glasfaser-Backbone-Erweiterungen, in die Aramidfasern-Garne eingebettet sind, während die Streitkräfte der Vereinigten Arabischen Emirate ihre Körperschutzausrüstung auf Para-Aramid-Verbundwerkstoffe aufrüsten. Lateinamerika bleibt ein bescheidener Verbraucher, aber brasilianische OEMs haben damit begonnen, Aramidfasern als Ersatz für Asbest in Reibungsmaterialien einzusetzen, um bevorstehenden Gesundheitsvorschriften zu entsprechen, was latentes Aufwärtspotenzial signalisiert.

Wettbewerbslandschaft

Der Aramidfasern Markt ist konzentriert. Zunehmender Wettbewerb durch vertikal integrierte chinesische Newcomer wie Shenma Industrial und X-Fiper drückt die durchschnittlichen Verkaufspreise bei Commodity-Qualitäten jährlich um 3–4 %. Strategische Reaktionen konzentrieren sich auf die Beseitigung von Engpässen und Spezialproduktströme. DuPont reservierte mehr als 500 Millionen USD für die Kevlar-Erweiterung in South Carolina mit explizitem Fokus auf margenstarke Anwendungen in der Luft- und Raumfahrt sowie der Weltraumforschung. Der zukünftige Wettbewerb wird sich auf Prozessintensivierung und Anwendungstechnik konzentrieren und nicht auf Volumenakquisitionen.

Aramidfasern-Industrieführer

TEIJIN LIMITED

HS HYOSUNG ADVANCED MATERIALS

Kolon Industries, Inc.

Yantai Tayho Advanced Materials Co., Ltd.

Arclin

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Im Rahmen einer Transaktion im Wert von rund 1,8 Milliarden USD wurde DuPonts Aramidfasern-Geschäft, bekannt für seine Marken Kevlar und Nomex, von Arclin übernommen. Arclin ist ein Portfoliounternehmen, das mit TJC, L.P. verbunden ist, und die erzielte Vereinbarung ist endgültig.

- April 2025: Teijin Limited initiierte die Integration der Technologie des Digitalen Produktpasses (DPP) in seine Aramidfasern und Kohlefasern. Dieser Schritt stärkt die Lieferkettentransparenz, ermöglicht die Verifizierung von Materialursprüngen und stärkt Nachhaltigkeitsansprüche.

Globaler Aramidfasern Marktberichtsumfang

Luft- und Raumfahrt, Automobil, Elektro und Elektronik, Industrie und Maschinenbau sind als Segmente nach Endverbraucherbranche abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Para-Aramid |

| Meta-Aramid |

| Sonstige |

| Automobil |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Luft- und Raumfahrt |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Para-Aramid | |

| Meta-Aramid | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Automobil | |

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Luft- und Raumfahrt | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Automobil, Elektro und Elektronik, Industrie und Maschinenbau, Luft- und Raumfahrt sowie Sonstige sind die im Rahmen des Aramidfasern Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen des Studienumfangs wird der Verbrauch von jungfräulichem Aramidharz in primären Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (POM) | Dies ist ein steifes Material mit einer rutschigen Oberfläche. Es kann dem Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für technische Anwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf einer Oberfläche abgeschieden, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Änderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, einem Polymer oder einem Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs in den Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärktes Polymer (FVK) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramidfasern oder Basalt. |

| Flocke | Dies ist ein trockenes, abgepelltes Stück, normalerweise mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der gebräuchliche Name für Aramidfaser, der ursprünglich eine DuPont-Marke für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid klassifiziert. |

| Laminat | Eine Struktur oder Oberfläche, die aus sequenziellen Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Sie sind synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten standhalten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend in eine Polyethylenterephthalat (PET)-Flasche oder einen Behälter geblasen wird. |

| Kunststoffcompoundierung | Das Compoundieren besteht in der Herstellung von Kunststoffformulierungen durch Mischen und/oder Verschmelzen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktions-Pellets oder Nurdles, sind die Bausteine für nahezu alle Produkte aus Kunststoff. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste werden als Polymere definiert, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinflussen. |

| Jungfräulicher Kunststoff | Es handelt sich um eine Grundform von Kunststoff, der niemals verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller als recycelte oder bereits verwendete Materialien angesehen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Erstellung eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen