Marktgröße und Marktanteil für Räumliche Genomik und Transkriptomik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

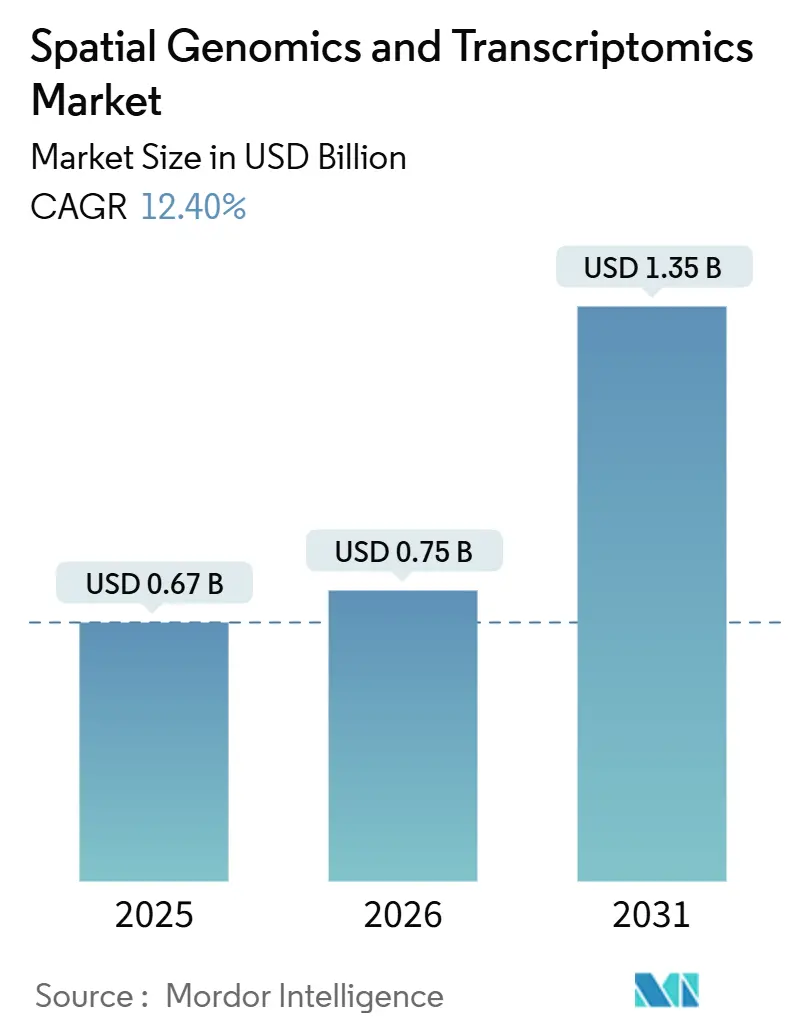

| Marktgröße (2025) | 0.75 Milliarden US-Dollar |

| Marktgröße (2030) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.40% CAGR |

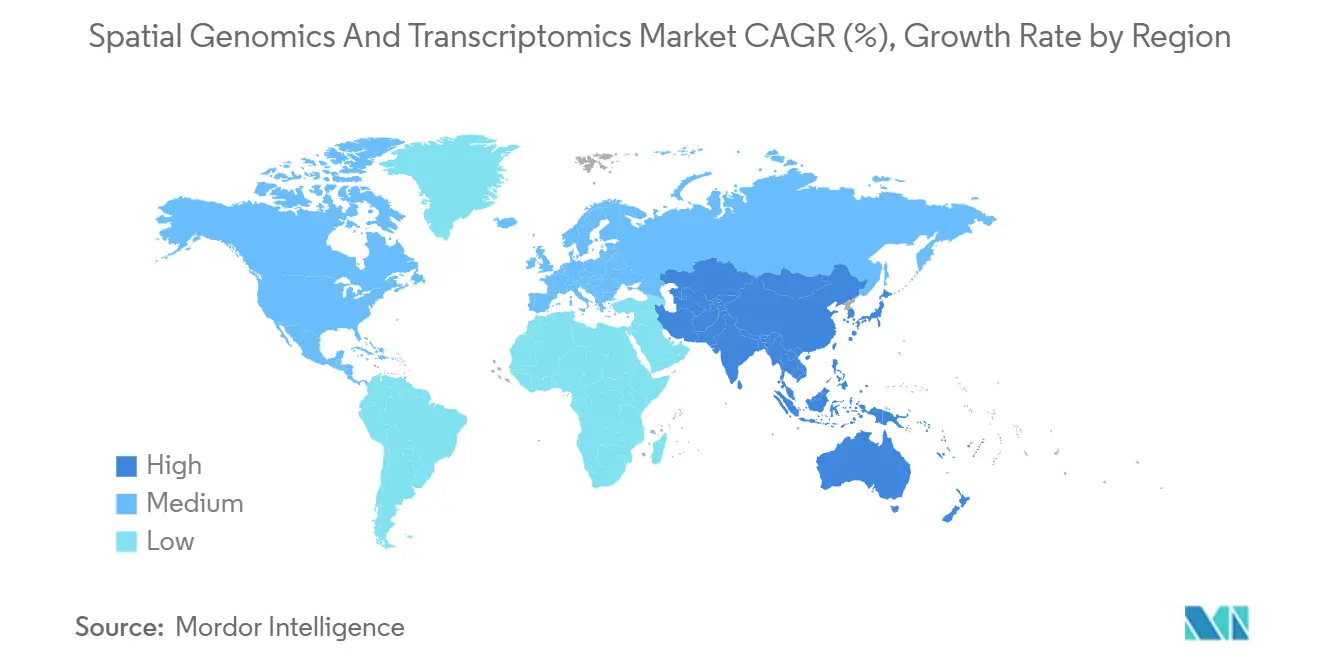

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

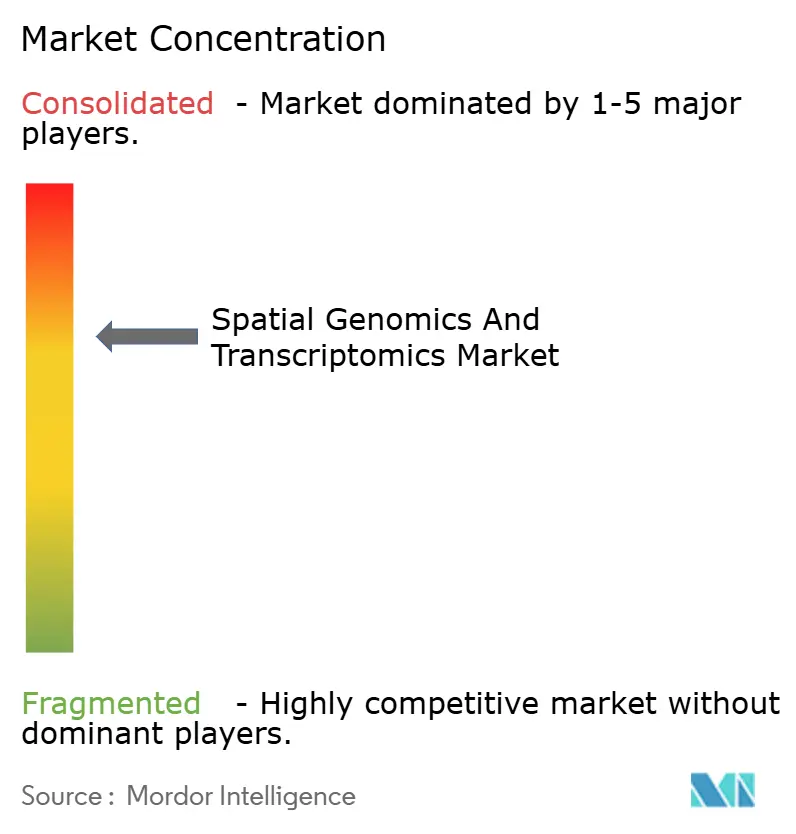

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Räumliche Genomik und Transkriptomik von Mordor Intelligence

Die Marktgröße für Räumliche Genomik und Transkriptomik wird voraussichtlich von 0,67 Milliarden USD im Jahr 2025 und 0,75 Milliarden USD im Jahr 2025 auf 1,35 Milliarden USD bis 2030 anwachsen und dabei zwischen 2025 und 2030 eine CAGR von 12,40 % verzeichnen.

Der starke Anstieg spiegelt die wachsende Nachfrage von Pharmaunternehmen wider, die nun auf den räumlichen Kontext angewiesen sind, um zelluläre Wechselwirkungen in intaktem Gewebe zu erklären. Die stetige Integration von künstlicher Intelligenz in räumliche Biologieplattformen ermöglicht eine automatisierte Zelltyp-Identifikation, eine reichhaltigere Biomarker-Entdeckung und schnellere translationale Arbeitsabläufe. Konsortiumsebene-Initiativen, darunter das NIH BRAIN Cell Census Network, haben langfristige öffentliche Finanzierung gesichert und die Forschungsrelevanz der Technologie gefestigt. Gleichzeitig treiben Sequenzierungsinstrumente der vierten Generation den Durchsatz und die Kostenschwellen voran und erweitern die klinische Machbarkeit. Strategische Akquisitionen wie Bruker–NanoString und die ausstehende Quanterix–Akoya-Transaktion signalisieren, dass schlüsselfertige räumliche Lösungen Premium-Bewertungen anziehen und die Plattformkonsolidierung beschleunigen. Insgesamt verlagert sich die Wettbewerbsintensität hin zur Softwaredifferenzierung und zu Ökosystempartnerschaften.

Wichtigste Erkenntnisse des Berichts

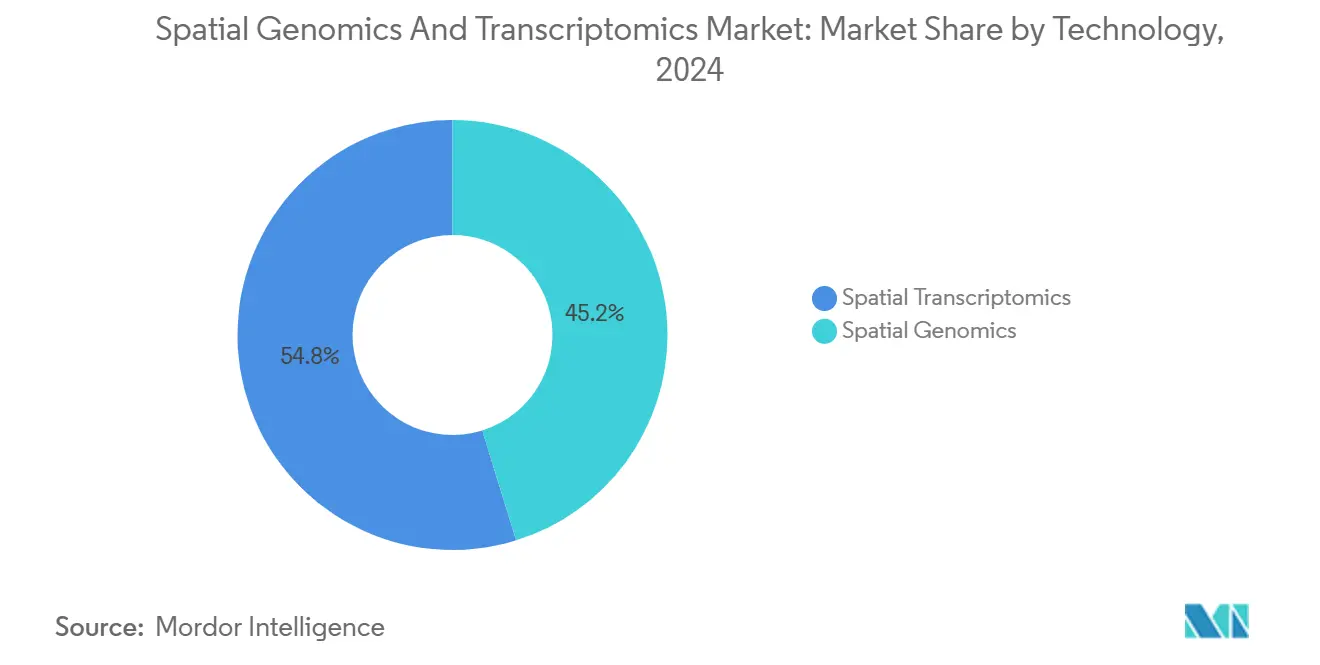

- Nach Technologie führte die räumliche Transkriptomik mit einem Umsatzanteil von 54,80 % im Jahr 2025, während die räumliche Genomik bis 2031 voraussichtlich mit einer CAGR von 14,00 % wachsen wird.

- Nach Produkt entfielen im Jahr 2025 46,30 % des Anteils auf Verbrauchsmaterialien, und Software & Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 15,40 % wachsen.

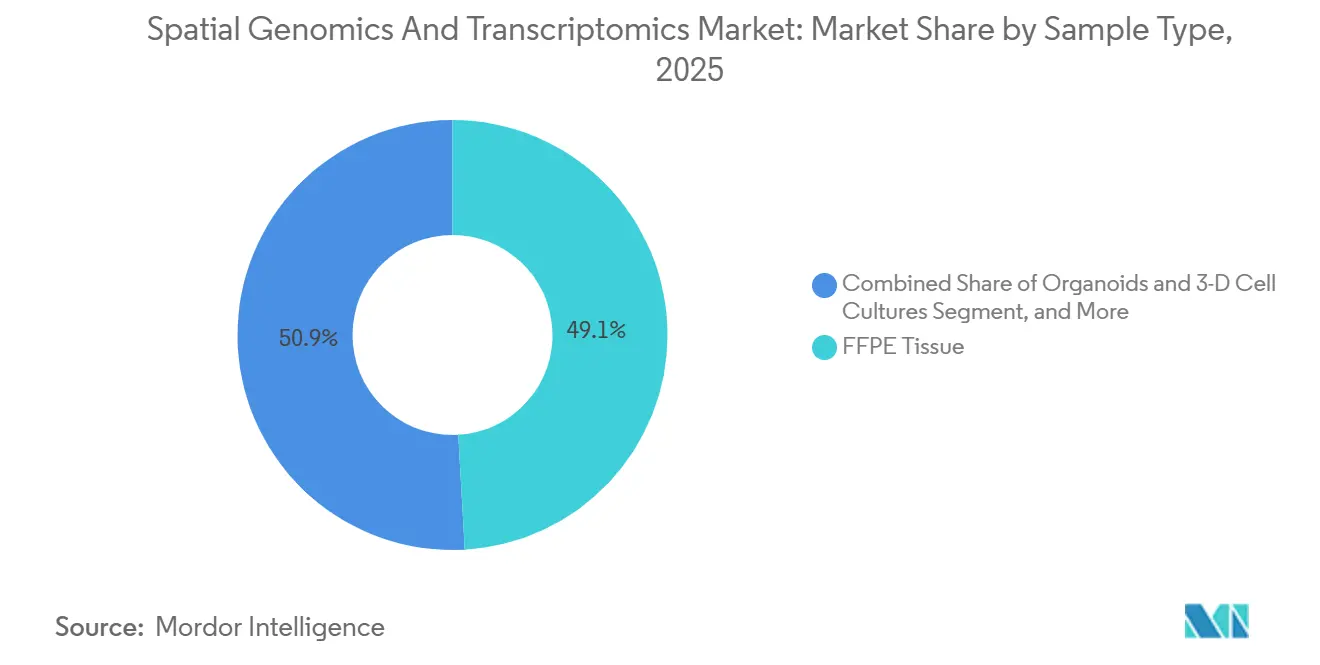

- Nach Probentyp entfielen im Jahr 2025 49,10 % der Umsätze auf FFPE-Gewebe, und Organoide & 3D-Zellkulturen werden bis 2031 voraussichtlich mit einer CAGR von 16,60 % wachsen.

- Nach Anwendung hielt die Onkologie im Jahr 2025 einen Anteil von 47,60 %, während Immunologie & Infektionskrankheiten bis 2031 voraussichtlich mit einer CAGR von 14,20 % wachsen werden.

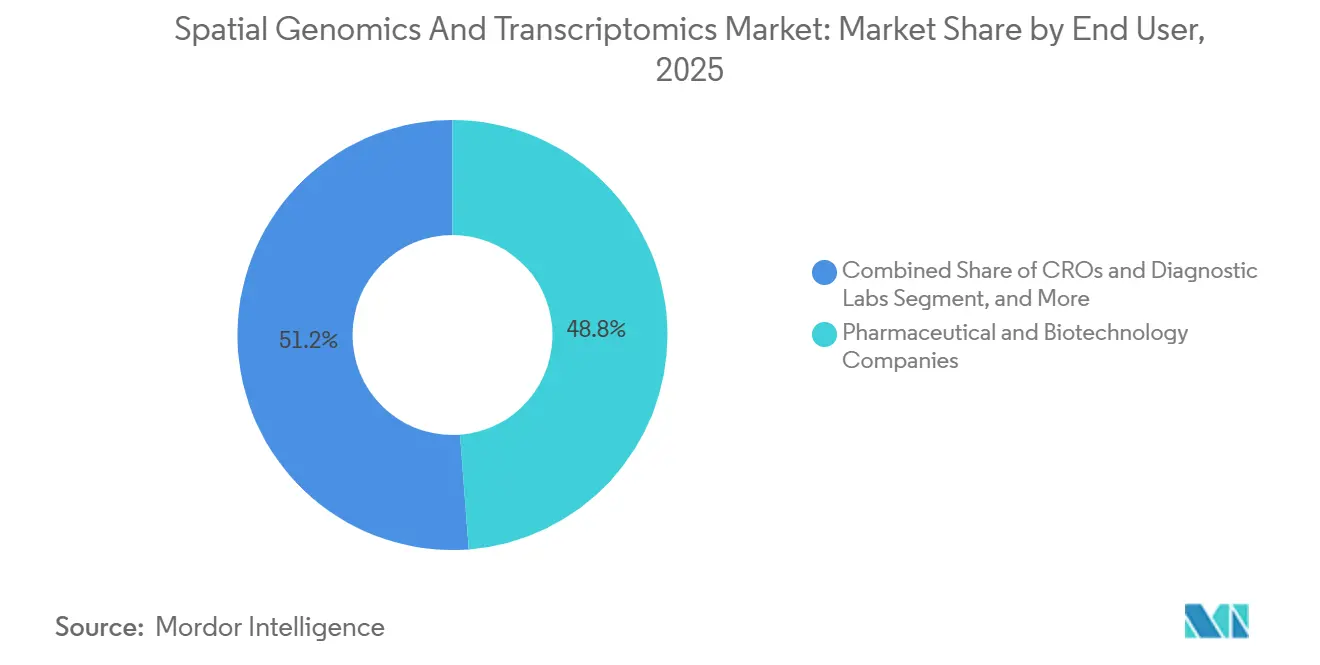

- Nach Endnutzer entfielen im Jahr 2025 48,80 % der Ausgaben auf Pharmazeutische & Biotechnologieunternehmen, während Auftragsforschungsorganisationen & Diagnostiklabore bis 2031 voraussichtlich eine CAGR von 15,60 % verzeichnen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 41,02 % auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 17,02 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Räumliche Genomik und Transkriptomik

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Aufkommendes Potenzial räumlicher Analysen als Krebsdiagnostik | + 2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei hochauflösender Bildgebung und Barcoding-Chemien | + 2.3% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Sequenzierungsplattformen der 4. Generation | + 1.9% | Nordamerika und Europa als Kern, aufkommend in China | Mittelfristig (2–4 Jahre) |

| Wachsende Einzelzell-Multi-Omics-Akzeptanz in der Arzneimittelentwicklung | + 2.1% | Global, Pharmadrehscheiben in den USA, der Schweiz, dem Vereinigten Königreich und China | Langfristig (≥ 4 Jahre) |

| KI-gestützte räumliche Pathologie-Pipelines | + 1.7% | Nordamerika und Europa, Pilotimplementierungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| FFPE-kompatible In-situ-Capture-Chemien | + 1.6% | Global, klinische Pathologielabore weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommendes Potenzial räumlicher Analysen als Krebsdiagnostik

Räumliche Analysetechnologien transformieren die Krebsdiagnostik, indem sie die Komplexität des Tumormikromilieus aufdecken, die die traditionelle Genomik nicht erfassen kann. Jüngste Studien mit räumlicher Transkriptomik mittels Visium HD haben in kolorektalem Krebs distinkte Makrophagen-Subpopulationen mit pro-tumoralen Funktionen identifiziert und damit gezeigt, wie der räumliche Kontext therapeutische Targeting-Strategien beeinflusst.[1]Stephane Plaisance, "Räumliche Transkriptomik entschlüsselt Tumor-Immun-Nischen," Nature Genetics, nature.com Die Fähigkeit der Technologie, zelluläre Wechselwirkungen auf Einzelzellauflösung zu kartieren, ermöglicht Präzisionsonkologie-Ansätze, bei denen Patienten anhand räumlicher Biomarkersignaturen statt anhand der Bulk-Tumorgenetik Immuntherapien zugeordnet werden. Klinische Validierungsstudien zeigen, dass räumliche Transkriptomik Behandlungsreaktionen bei Leberkrebs vorhersagen und komplexe Tumormikromilieus bei Glioblastom charakterisieren kann, was die Entwicklungspfade für FDA-Begleitdiagnostika direkt unterstützt. Dieses diagnostische Potenzial geht über Forschungsanwendungen hinaus, da Pharmaunternehmen räumliche Analysen in das Design klinischer Studien integrieren, um Patientenpopulationen zu identifizieren, die am wahrscheinlichsten auf zielgerichtete Therapien ansprechen. Die Konvergenz von räumlicher Biologie mit KI-gesteuerten Pathologie-Workflows verspricht, die Krebsdiagnose zu revolutionieren, indem Klinikern beispiellose Einblicke in die Tumorbiologie und Mechanismen der Behandlungsresistenz geboten werden.

Schnelle Fortschritte bei hochauflösender Bildgebung und Barcoding-Chemien

Technologische Durchbrüche bei der Bildauflösung und molekularen Barcoding erweitern die Möglichkeiten der räumlichen Transkriptomik über aktuelle Grenzen hinaus. Die Vorstellung der Technologie der nächsten Generation für räumliche Transkriptomik durch Illumina im Februar 2025 verspricht zelluläre Auflösung mit Erfassungsbereichen, die neunmal größer sind als bestehende Lösungen, und ermöglicht die Analyse von Millionen von Zellen in einem einzigen Experiment. Fortschrittliche Barcoding-Chemien unterstützen nun die gleichzeitige RNA- und Proteindetektion, wobei der proteasefreie RNAscope-Multiomics-Workflow von Bio-Techne die Gewebemorphologie erhält und gleichzeitig ein umfassendes molekulares Profiling ermöglicht. Diese Fortschritte beheben kritische Engpässe in der räumlichen Analyse, insbesondere den Kompromiss zwischen Auflösung und Durchsatz, der die klinische Akzeptanz bisher eingeschränkt hat. Hochauflösende Plattformen wie Visium HD von 10x Genomics erreichen subzelluläre Auflösung bei gleichzeitiger Beibehaltung der Gesamttranskriptom-Profilierungsfähigkeiten, sodass Forscher seltene zelluläre Phänotypen und Wechselwirkungen identifizieren können, die für das Krankheitsverständnis entscheidend sind.

Aufkommen von Sequenzierungsplattformen der 4. Generation

Sequenzierer der vierten Generation wie das G4X von Singular Genomics verarbeiten über 6,2 Millionen Zellen und 438 Millionen Transkripte pro Flusszelle und definieren den Durchsatz für räumliche Assays neu. Die Direct-Seq-Chemie schichtet die T- und B-Zell-Rezeptorkartierung auf den Gewebekontext und bereichert Immuno-Onkologie-Pipelines. PacBio's kostengünstige HiFi-Genomchemie senkt die Kosten pro Probe und erleichtert translationale Studien in Krankenhauslaboren. Durch die Eliminierung destruktiver Probenvorbereitung und die Ermöglichung der 3D-Rekonstruktion liefern diese Systeme eine beispiellose Genauigkeit bei der Analyse der Gewebearchitektur.

Wachsende Einzelzell-Multi-Omics-Akzeptanz in der Arzneimittelentwicklung

Arzneimittelentwickler nutzen Einzelzell-Multi-Omics, um die Wirkung von Verbindungen mit räumlich aufgelösten molekularen Veränderungen zu verknüpfen. Die Zusammenarbeit von Absci und Owkin verbindet KI-gestütztes Arzneimitteldesign mit räumlichen Multi-Omics-Daten, um die Zielvalidierung zu optimieren. Die räumliche VDJ-Sequenzierung kartiert die Dynamik des Immunrepertoires innerhalb von Tumoren und hebt antigenspezifische Klone für die therapeutische Nutzung hervor.[2]Nikolaus Rajewsky, "LifeTime: Aufbau eines europäischen Atlas räumlicher Einzelzelldaten," Max-Delbrück-Centrum, mdc-berlin.de Diese Tiefe beschleunigt die Lead-Optimierung und reduziert den Schwund in späten Phasen, indem Resistenzwege frühzeitig aufgedeckt werden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Langsame Implementierung in klinischen Laboren | - 1.4% | Global, akut in Gemeinschaftskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Etablierte konventionelle Genomik-Workflows | - 0.9% | Global, stärker in kostenempfindlichen Regionen | Langfristig (≥ 4 Jahre) |

| Skalierbarkeit von Datenspeicherung und Rechenaufwand | - 0.7% | Global, Infrastrukturlücken in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Barcoding-Reagenzien für Nicht-Modellorganismen | - 0.5% | Akademische Forschung, Veterinärdiagnostik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Implementierung in klinischen Laboren

Die Akzeptanz in Diagnostiklaboren hinkt hinterher, da räumliche Workflows spezialisierte Bildgebungshardware, fortgeschrittene Bioinformatik und standardisierte Gewebehandhabung erfordern. Vielen Einrichtungen fehlen Investitionsbudgets und geschultes Personal, was eine Abhängigkeit von Referenzzentren erzwingt. Darüber hinaus sind Erstattungscodes für räumliche Assays in mehreren Märkten noch nicht definiert, was die Kapitalrendite einschränkt. Die regulatorische Klarheit hinsichtlich analytischer Validität und klinischem Nutzen schreitet voran, dennoch navigieren Labore weiterhin durch unsichere Zulassungswege. Bis die Protokollharmonisierung ausgereift ist, kann die Variabilität von Probe zu Probe die Reproduzierbarkeit der Ergebnisse und das Vertrauen der Bediener beeinträchtigen.

Etablierte konventionelle Genomik-Workflows

Krankenhäuser haben stark in Bulk-NGS-Plattformen und LIMS-Konfigurationen investiert, die auf etablierte Assays zugeschnitten sind. Der Übergang zu räumlichen Lösungen erfordert eine Neugestaltung von IT-Pipelines und die Umschulung von Personal, was selbst in ressourcenreichen Systemen zu Trägheit führt. Laborleiter nennen die Integration in elektronische Gesundheitsakten als wesentliche Hürde, da aktuelle Datenschemata selten mehrschichtige räumliche Koordinaten aufnehmen können. Konservative Praxismuster entmutigen zudem den Ersatz von Assays mit langer klinischer Validierungshistorie, trotz wachsender Belege für den inkrementellen Wert der räumlichen Technologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Sequenzierungsplattformen diversifizieren sich jenseits der Bildgebungsdominanz

Im Jahr 2025 erfasste die räumliche Transkriptomik 54,80 % des Marktanteils im Segment für räumliche Genomik und Transkriptomik, was ihre Kompatibilität mit der Infrastruktur der nächsten Generation der Sequenzierung und ihre umfangreiche Akzeptanz in pharmazeutischen Validierungsstudien unterstreicht. Innerhalb dieses Segments trugen sequenzierungsbasierte Methoden wie Visium und Slide-seq 62 % der Umsätze bei, während bildgebungsbasierte Ansätze wie MERFISH, seqFISH und Xenium 38 % ausmachten. Diese Umsatzaufteilung spiegelt das Gleichgewicht zwischen dem Erreichen subzellulärer Auflösung und der Abdeckung des gesamten Transkriptoms wider. Die räumliche Genomik, die am schnellsten wachsende Technologie in diesem Markt, wird bis 2031 voraussichtlich mit einer CAGR von 14,00 % wachsen, angetrieben durch In-situ-Sequenzierungsmethoden, die die Chromatinarchitektur erhalten und die Enhancer-Promotor-Analyse in der Entwicklungs- und Krankheitsforschung ermöglichen. Der Markt wird auch durch die Akzeptanz von Langlesemethoden geprägt, die Isoformen in intaktem Gewebe auflösen und Anwendungen in der Neurologie und Entwicklungsbiologie erweitern. Unternehmen, die Multi-Modalitäts-Portfolios anbieten, die Bildgebung und Sequenzierung integrieren, sind gut positioniert, um einen Wettbewerbsvorteil zu erlangen, da Kunden zunehmend die Abstimmung von Auflösungsanforderungen mit Durchsatz, Budgetüberlegungen und Datenintegrationsfähigkeiten priorisieren.

Nach Produkt: Software-Monetarisierung gestaltet Umsatzmodelle neu

Im Jahr 2025 trugen Verbrauchsmaterialien 46,30 % der Gesamtumsätze bei, was einen strategischen Wandel der Anbieter hin zur Betonung von Reagenzien und Slide-basierten Annuitäten gegenüber einmaligen Instrumentenverkäufen widerspiegelt. Bruttomargen auf Barcoding-Slides für Plattformen wie Visium und Xenium, die 75 % übersteigen, treiben aggressive Preisstrategien für Instrumente an, um die installierte Basis zu erweitern und den Lebenszeitwert zu maximieren. Die Sättigung der installierten Basis in führenden nordamerikanischen akademischen Zentren, wo die meisten R1-Universitäten mindestens eine räumliche Plattform betreiben, hat den Fokus vom Instrumentenwachstum auf die Optimierung der Auslastung und die Steigerung von Software-Abonnements verlagert. Da die Datenmengen einzelner Gewebeschnitte nun 2 Terabyte übersteigen, ist die Nachfrage nach spezialisierter Analytik, die Bildregistrierung, Segmentierung und räumliche Statistik umfasst, zu einem entscheidenden Treiber für Verlängerungen und Erweiterungen geworden.

Software & Dienstleistungen ist die am schnellsten wachsende Produktkategorie mit einer prognostizierten CAGR von 15,40 % bis 2031. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage nach Cloud-nativen Pipelines, bordeigener Analyse und Visualisierung auf Unternehmensebene angetrieben.

Nach Probentyp: Organoidmodelle stören die FFPE-Dominanz

Im Jahr 2025 entfielen 49,10 % des Umsatzes auf FFPE-Gewebe, da Labore bestehende Archive aus Krankenhaussystemen und klinischen Biobanken nutzten. Dieser Ansatz ermöglichte retrospektive Studien und beschleunigte Validierungskohorten. Die Einführung FFPE-kompatibler Kits durch führende Anbieter reduzierte die Vorbereitungszeit erheblich von 48 Stunden auf nur 6 Stunden, was die Tagesverarbeitung in translationalen Forschungsumgebungen praktikabler macht. Während frischgefrorene Proben eine höhere RNA-Qualität und 15 % bis 20 % höhere Detektionsraten bieten, priorisieren viele klinische Programme weiterhin FFPE-basierte Workflows aufgrund ihrer stabilen Logistik und breiten Verfügbarkeit. Der Markt für räumliche Genomik und Transkriptomik hat sich angepasst, indem er maßgeschneiderte Chemie und präanalytische Leitlinien anbietet, um die FFPE-Variabilität zwischen Institutionen zu adressieren.

Organoide & 3D-Zellkulturen stellen den am schnellsten wachsenden Probentyp dar, mit einer prognostizierten CAGR von 16,60 % bis 2031. Dieses Wachstum spiegelt die zunehmende Akzeptanz microphysiologischer Modelle wider, die menschliche Gewebefunktionen im Vergleich zu traditionellen 2D-Systemen effektiver replizieren.

Nach Anwendung: Immunologie gewinnt gegenüber dem frühen Vorsprung der Onkologie

Im Jahr 2025 dominierten Onkologieanwendungen den Markt für räumliche Genomik und Transkriptomik mit einem Anteil von 47,60 %. Dieses Wachstum wurde hauptsächlich durch Fortschritte bei der Kartierung des Tumormikromilieus angetrieben, die eine verbesserte Vorhersage von Checkpoint-Reaktionen und die Resistenzüberwachung ermöglichten. Innerhalb der Onkologie entwickelte sich das Immuno-Onkologie-Subsegment zum größten Beitragenden, unterstützt durch die räumliche Quantifizierung von T-Zell-Ausschluss, tertiären lymphoiden Strukturen und Fibroblasten-Zuständen – Fähigkeiten, die die Grenzen der traditionellen Durchflusszytometrie übertreffen. Die Neurologie gewann im Jahr 2025 ebenfalls erheblich an Bedeutung, angetrieben durch nationale Initiativen, die räumliche Atlanten des menschlichen Kortex entwickelten. Diese Atlanten haben Referenzkarten erweitert und spielen eine entscheidende Rolle bei der Förderung der Neurodegenerationsforschung. In der Entwicklungsbiologie wurden räumliche Methoden eingesetzt, um Zellfateprozesse zu rekonstruieren, einschließlich Durchbrüchen bei der Herzklappenentstehung und der Identifizierung bisher nicht charakterisierter Vorläuferzellen, was einen transformativen Schritt auf diesem Gebiet markiert.

Immunologie & Infektionskrankheiten ist der am schnellsten wachsende Anwendungsbereich, der bis 2031 voraussichtlich mit einer CAGR von 14,20 % expandieren wird. Dieses Wachstum wird durch erhöhte Investitionen in die Wirt-Pathogen-Kartierung und Fortschritte in der Autoimmunerkrankungsbiologie angetrieben.

Nach Endnutzer: Auftragsforschungsorganisationen beschleunigen sich, da die Pharmaindustrie Komplexität auslagert

Im Jahr 2025 repräsentierten Pharmazeutische & Biotechnologieunternehmen 48,80 % der Ausgaben und nutzten räumliche Plattformen für die Zielvalidierung, Biomarker-Entdeckung und Patientenstratifizierung in späten präklinischen und frühen klinischen Programmen. Große Auftraggeber demonstrierten die interne Kapazitätserweiterung durch den Einsatz von Instrumentenflotten an mehreren Standorten und das Erreichen hoher Probendurchsätze, insbesondere in Onkologie- und Neurowissenschaftsprogrammen, was eine stetige Nachfrage nach Verbrauchsmaterialien widerspiegelt. Der Markt für räumliche Genomik und Transkriptomik ist weiterhin auf öffentlich-private Partnerschaften angewiesen, die die Methodenentwicklung vorantreiben, Referenzdatensätze erstellen und die Ausbildung von Fachkräften unterstützen.

Auftragsforschungsorganisationen & Diagnostiklabore sind das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 15,60 % bis 2031. Dieses Wachstum wird dadurch angetrieben, dass Auftraggeber zunehmend spezialisierte Assays an Anbieter auslagern, die schnellere Durchlaufzeiten mit standardisierten Methoden liefern können.

Geografische Analyse

Im Jahr 2025 entfielen 41,02 % des Marktes für räumliche Genomik und Transkriptomik auf Nordamerika, angetrieben durch konsistente NIH-Finanzierung, die zahlreiche Atlasprojekte unterstützt und deren klinische Anwendung beschleunigt. Die Region führt bei klinischen Experimenten, wobei die Mehrheit der räumlichen Transkriptomik-Studien im Jahr 2025 von den USA gesponsert wurde, was ein gut etabliertes Ökosystem unterstreicht, das Forschungskrankenhäuser, biopharmazeutische Unternehmen und regulatorische Rahmenbedingungen verbindet. Darüber hinaus profitiert der Markt in Nordamerika von erheblichen Investitionen in Informatik und Logistik, die effiziente Durchlaufzeiten gewährleisten, die für die onkologische Entscheidungsfindung entscheidend sind. Kollaborative Bemühungen über mehrere Zentren hinweg standardisieren Benchmarks für FFPE-Leistung und Analysepipelines, reduzieren Variabilität und verbessern das Engagement der Kostenträger.

Der asiatisch-pazifische Raum ist als die am schnellsten wachsende Region im Markt für räumliche Genomik und Transkriptomik positioniert, mit einer prognostizierten CAGR von 17,02 % bis 2031. Dieses Wachstum wird durch nationale Programme angetrieben, die in Kerneinrichtungen, Ausbildung von Fachkräften und Datenplattformen investieren. Im Jahr 2025 finanzierte Chinas Nationales Schlüssel-F&E-Programm zahlreiche räumliche Plattformen in Städten der ersten Klasse und trieb die Akzeptanz dieser Werkzeuge in akademischen Krankenhäusern und dem Pharmasektor voran. Japans Pharmaindustrie erweitert den Einsatz räumlicher Technologien in der Onkologie und Immunologie, während regionale Konsortien durch die Harmonisierung von Methoden und Metadaten zu globalen Atlasprojekten beitragen. Australiens Investitionen in räumliche Daten-Commons ermöglichen Forschungsgruppen den Zugang zu Cloud-basierten Analysetools, senken Einstiegshürden und beschleunigen Publikationszeitpläne.

Wettbewerbslandschaft

Der Markt für räumliche Genomik und Transkriptomik ist mäßig konsolidiert. Nach dem Kauf von NanoString für sein GeoMx-Portfolio weitete Bruker die RNA-Protein-Ko-Detektion aus und integrierte Analysepipelines, die die Zeit von der Probe bis zur Erkenntnis verkürzen. Die ausstehende Akquisition von Akoya durch Quanterix verspricht eine End-to-End-Plattform, die blutbasierte ultrasensitive Assays und Gewebeproteomik umfasst. 10x Genomics behält die Führung durch Iterationen an Visium HD und Xenium und nutzt eine installierte Basis und ein geschlossenes Reagenzmodell. Streitigkeiten über geistiges Eigentum, wie Vizgen gegen 10x, weisen auf hohe Eintrittsbarrieren für neue Marktteilnehmer hin.

Technologie-Roadmaps konvergieren auf höherem Plex, schnelleren Laufzeiten und KI-gestützter Analytik. Singular Genomics positioniert den Durchsatz als Differenzierungsmerkmal, während PacBio auf Lesegenauigkeit setzt. Software-first-Unternehmen wie Nucleai arbeiten mit Instrumentenherstellern zusammen, um prädiktive Algorithmen zu bündeln und Wert zu erfassen, ohne Hardware herzustellen. Die klinische Validierungskapazität bleibt ein Engpass; Unternehmen, die in der Lage sind, Studien an mehreren Standorten zu finanzieren, werden einen First-Mover-Vorteil in der regulierten Diagnostik erlangen.

Branchenführer für Räumliche Genomik und Transkriptomik

10x Genomics

NanoString Technologies, Inc.

Dovetail Genomics

S2 Genomics, Inc.

Illumina, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Parse Biosciences, ein QIAGEN-Unternehmen, gab die Markteinführung seiner Produktlinie Evercode Whole Transcriptome v4 bekannt, die verbesserte Skalierbarkeit, erhöhte Sensitivität und einen vereinfachten Workflow für die Einzelzell-RNA-Sequenzierung bietet.

- Februar 2026: Stellaromics stellte Pyxa vor, die erste Plattform, die multiplexierte 3D-räumliche Transkriptomik in intaktem Gewebe bis zu 100 Mikrometer Dicke ermöglicht. Diese Innovation verlagert die räumliche Biologie von 2D-Dünnschnittmethoden zur umfassenden 3D-Analyse und bewahrt die native Organisation von Zellen, Molekülen und Mikromilieus.

- Februar 2026: Singular Genomics brachte seine G4X-Plattform in den USA auf den Markt und liefert damit das System mit dem höchsten Durchsatz der Branche für die räumliche Multiomics-Analyse. Die Plattform unterstützt die gleichzeitige Analyse von 500-Plex-RNA, 18-Plex-Protein und FFPE-Proben mit subzellulärer Auflösung.

- Januar 2026: Illumina integrierte die In-situ-Sequenzierungstechnologie von CARTANA in seine NovaSeq X-Plattform und ermöglicht damit räumliches Gesamttranskriptom-Profiling für 500 USD pro Quadratzentimeter, eine Kostensenkung von 70 % im Vergleich zu eigenständigen Systemen. Dies positioniert Illumina dazu, räumliche Fähigkeiten an seine mehr als 8.000 NovaSeq-Systeme zu vermarkten und bis 2028 einen Anteil von 15–20 % am räumlichen Markt anzustreben.

- Januar 2026: Signios Bio startete ein Förderprogramm zur Unterstützung der räumlichen Transkriptomik-Forschung mit der 10x Genomics Xenium 5K-Plattform. Das Programm zielt darauf ab, in den USA ansässigen Forschern zu helfen, hochplex, einzelzellauflösende räumliche Genexpressionsdata in menschlichen und Mausgeweben zu generieren.

- Januar 2026: Illumina stellte Illumina Connected Multiomics vor, eine Cloud-basierte Plattform zur Analyse und Visualisierung komplexer multiomscher und multimodaler biologischer Daten. Die Plattform adressiert den wachsenden Bedarf an Tools, die Daten aus Transkriptomik, Genomik, Proteomik, Epigenetik und mehr integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für räumliche Genomik und Transkriptomik als alle Umsätze aus Instrumenten, Verbrauchsmaterialien und Analysesoftware, die DNA- oder RNA-Moleküle räumlich in intaktem Gewebe in Forschungs-, präklinischen und aufkommenden diagnostischen Umgebungen kartieren. Die Daten umfassen Verkäufe an pharmazeutische und biotechnologische Unternehmen, akademische und Forschungsinstitute, Auftragsforschungsorganisationen und klinische Labore.

Ausschluss aus dem Umfang: Umsätze aus reinen Proteomik- und rein bildgebenden Massenspektrometrie-Plattformen fallen außerhalb dieser Definition.

Segmentierungsübersicht

- Nach Technologie

- Räumliche Transkriptomik

- Sequenzierungsbasiert

- Bildgebungsbasiert (MERFISH, seqFISH, Xenium, CARTANA)

- Räumliche Genomik

- In-situ-Sequenzierung

- Fluoreszenz-In-situ-Hybridisierung (FISH)

- In-situ-Capture

- Räumliche Transkriptomik

- Nach Produkt

- Instrumente

- Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Probentyp

- FFPE-Gewebe

- Frischgefrorenes Gewebe

- Organoide und 3D-Zellkulturen

- Nach Anwendung

- Onkologie

- Neurologie

- Immunologie und Infektionskrankheiten

- Entwicklungsbiologie

- Arzneimittelentdeckung und -screening

- Metabolische und kardiovaskuläre Forschung

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen und Diagnostiklabore

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten halbstrukturierte Interviews mit Labordirektoren in Nordamerika, Pathologen in europäischen Universitätskrankenhäusern und Beschaffungsmanagern bei asiatischen Auftragsforschungsorganisationen durch. Diese Gespräche klärten Reagenzverbrauchsraten, aufkommende Engpässe bei der Probenvorbereitung, wahrscheinliche Verschiebungen des durchschnittlichen Verkaufspreises und Einführungszeitpläne für In-situ-Chemien der nächsten Generation und schlossen damit Lücken, die durch Schreibtischarbeit offen geblieben waren.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Datensätzen aus dem NIH RePORTER-Förderportal, der Datenbank der Horizont-Projekte der Europäischen Union und den Finanzierungslisten der japanischen AMED, die die Anzahl der räumlichen Omics-Projekte und Budgetflüsse offenbaren. Jährliche Import-Export-Aufzeichnungen für Sequenzierungsreagenzien aus UN Comtrade, durch Questel erschlossene Patentfamilien und in PubMed indexierte begutachtete Veröffentlichungen halfen uns, die Technologiediffusion und Preisgestaltung einzuschätzen. Regulatorische Einreichungen und 10-K-Berichte börsennotierter Plattformanbieter sowie Produktionsstatistiken von Branchenverbänden wie der Vereinigung für Molekulare Pathologie verankerten Liefermengen. Kostenpflichtige Feeds von D&B Hoovers und Dow Jones Factiva ergänzten unternehmensspezifische Umsatzaufteilungen. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung und -validierung ein.

Der zweite Durchgang organisierte disparate Fakten in ein harmonisiertes Evidenzpaket, das das Wachstum der installierten Basis, den durchschnittlichen Verbrauchsmaterialumsatz und die regionale Finanzierungsintensität belegt, bevor die Zahlen in die Modellierung einflossen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz nutzte globale Sequenzierungsausgaben und Gewebeproben-Workflows, um Nachfragepools zu rekonstruieren, die dann anhand von Penetrationsquoten, die mit Lieferantenliefermengen abgeglichen wurden, nach Technologie und Region aufgeteilt wurden. Ausgewählte Bottom-up-Überprüfungen, wie die Zusammenfassung vierteljährlicher Visium-Slide-Lieferungen und durchschnittlicher Listenpreise, wurden überlagert, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen in unserem Modell gehören die installierte Einzelzell-Sequenzierungskapazität, onkologische Biopsie-Volumina, NIH-Förderung für räumliche Biologie, Preis pro Permeabilisierungskit und der Anteil der FFPE-Proben, die mit räumlichen Assays kompatibel sind. Multivariate Regression kombiniert mit Szenarioanalyse prognostiziert das Wachstum von 2025 bis 2030 angesichts von Finanzierungs-, ASP- und Akzeptanzauslösern; Lücken in Bottom-up-Eingaben werden durch gewichtete regionale Proxys überbrückt, die mit Interview-Feedback validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Analyseüberprüfung, Varianzscans gegenüber unabhängigen Finanzierungs- und Publikationsmetriken sowie eine erneute Kontaktaufnahme mit Experten bei anhaltenden Anomalien. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen.

Warum Mordors Ausgangsbasis für Räumliche Genomik und Transkriptomik standhält

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umsatzkörbe, Abdeckungsjahre und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Lücken sind hier, ob Dienstleistungsumsätze gezählt werden, ob Verbrauchsmaterialien für angrenzende Proteomik-Kits gebündelt werden, der Zeitpunkt der Währungsumrechnung und die Aggressivität der zukünftigen Finanzierungsannahmen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 0,67 Mrd. USD (2025) | ||

| 0,55 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst Probenvorbereitung als Dienstleistung und zählt teilweise Proteomik-Kits |

| 0,26 Mrd. USD (2023) | Branchenpublikation B | Schließt Software-Umsätze aus und modelliert nur akademische Nachfrage |

| 0,38 Mrd. USD (2024) | Fachzeitschrift C | Verwendet Lieferanten-Listenpreise ohne regionale ASP-Anpassungen |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, Variablenverfolgung und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf klare Eingaben und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für räumliche Genomik und Transkriptomik und wie sind die Wachstumsaussichten?

Die Marktgröße für räumliche Genomik und Transkriptomik beträgt 0,75 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 1,35 Milliarden USD erreichen, was einer CAGR von 12,4 % entspricht.

Welche Anwendungsbereiche führen und wachsen am schnellsten in der räumlichen Genomik und Transkriptomik?

Die Onkologie führte im Jahr 2025 mit einem Anteil von 47,60 %, während Immunologie und Infektionskrankheiten mit einer CAGR von 14,20 % bis 2031 der am schnellsten wachsende Anwendungsbereich ist.

Welche Technologieentscheidungen prägen die Plattformauswahl in der räumlichen Genomik und Transkriptomik?

Bildgebungsansätze bieten subzelluläre Präzision bei gezielten Panels, während Sequenzierungsansätze eine gesamttranskriptomische Breite bei geringerer räumlicher Auflösung liefern, und Langlesemethoden fügen Isoform-Erkenntnisse für intaktes Gewebe hinzu.

Wie entwickeln sich Produkte und Dienstleistungen in der räumlichen Genomik und Transkriptomik?

Verbrauchsmaterialien treiben wiederkehrende Umsätze an und hielten im Jahr 2025 einen Anteil von 46,30 %, während Software und Dienstleistungen mit einer CAGR von 15,40 % die am schnellsten wachsende Kategorie ist, da die Analyse auf Cloud-native Abonnements verlagert wird.

Welche Regionen zeigen die stärkste Dynamik in der räumlichen Genomik und Transkriptomik?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,02 %, und der asiatisch-pazifische Raum ist aufgrund nationaler Programme zur Finanzierung räumlicher Infrastruktur und Ausbildung mit einer CAGR von 17,02 % für das schnellste Wachstum positioniert.

Welche Unternehmen prägen die Plattformen für räumliche Genomik und Transkriptomik maßgeblich?

10x Genomics, Illumina und Bruker kontrollierten zusammen ab 2025 etwa 60 % der Instrumentenplatzierungen, während viele Spezialisten in den Bereichen Verbrauchsmaterialien und Software konkurrieren.

Seite zuletzt aktualisiert am: