Sprudelwasser-Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

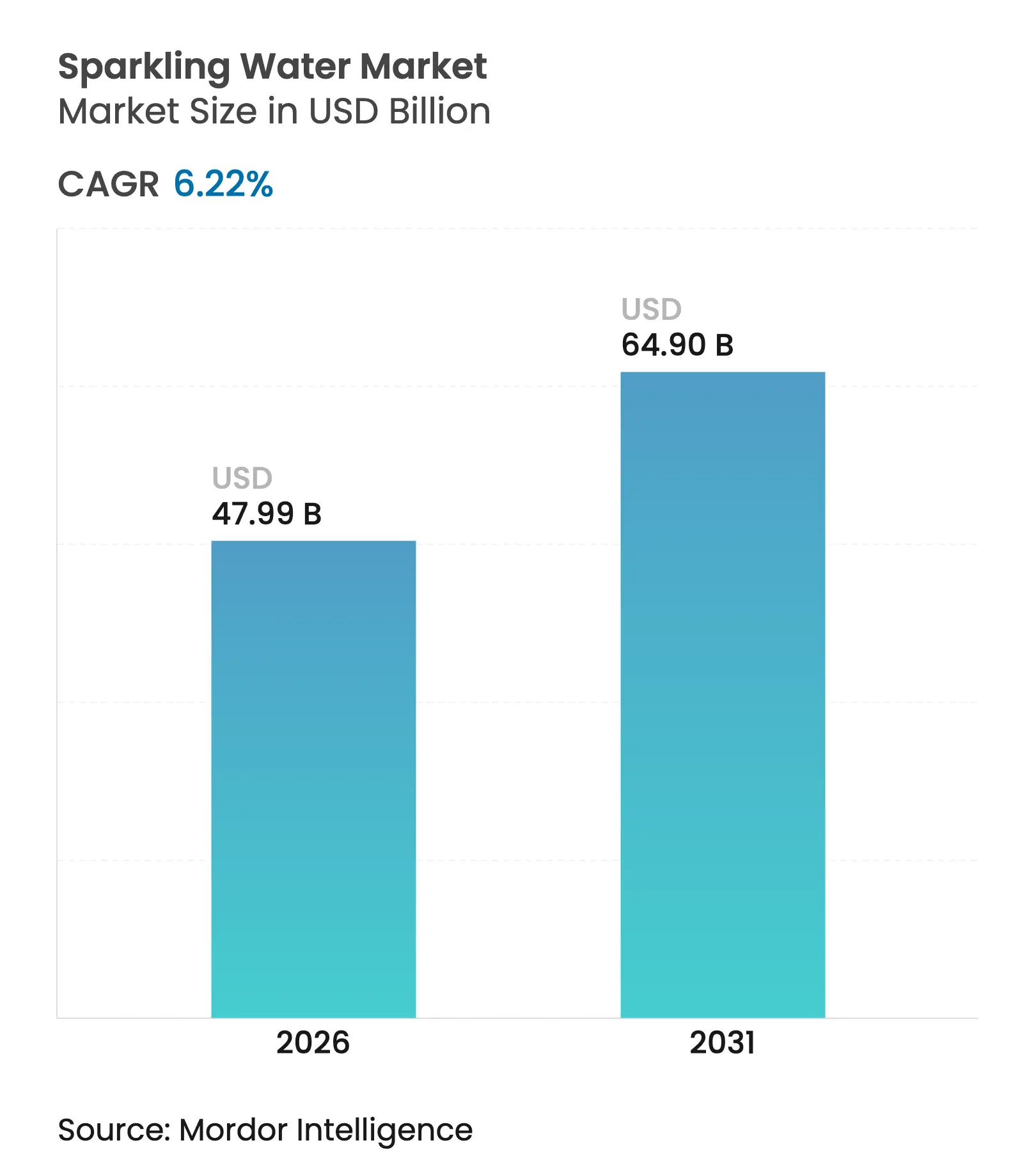

| Marktgröße (2026) | 47.99 Milliarden US-Dollar |

| Marktgröße (2031) | 64.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

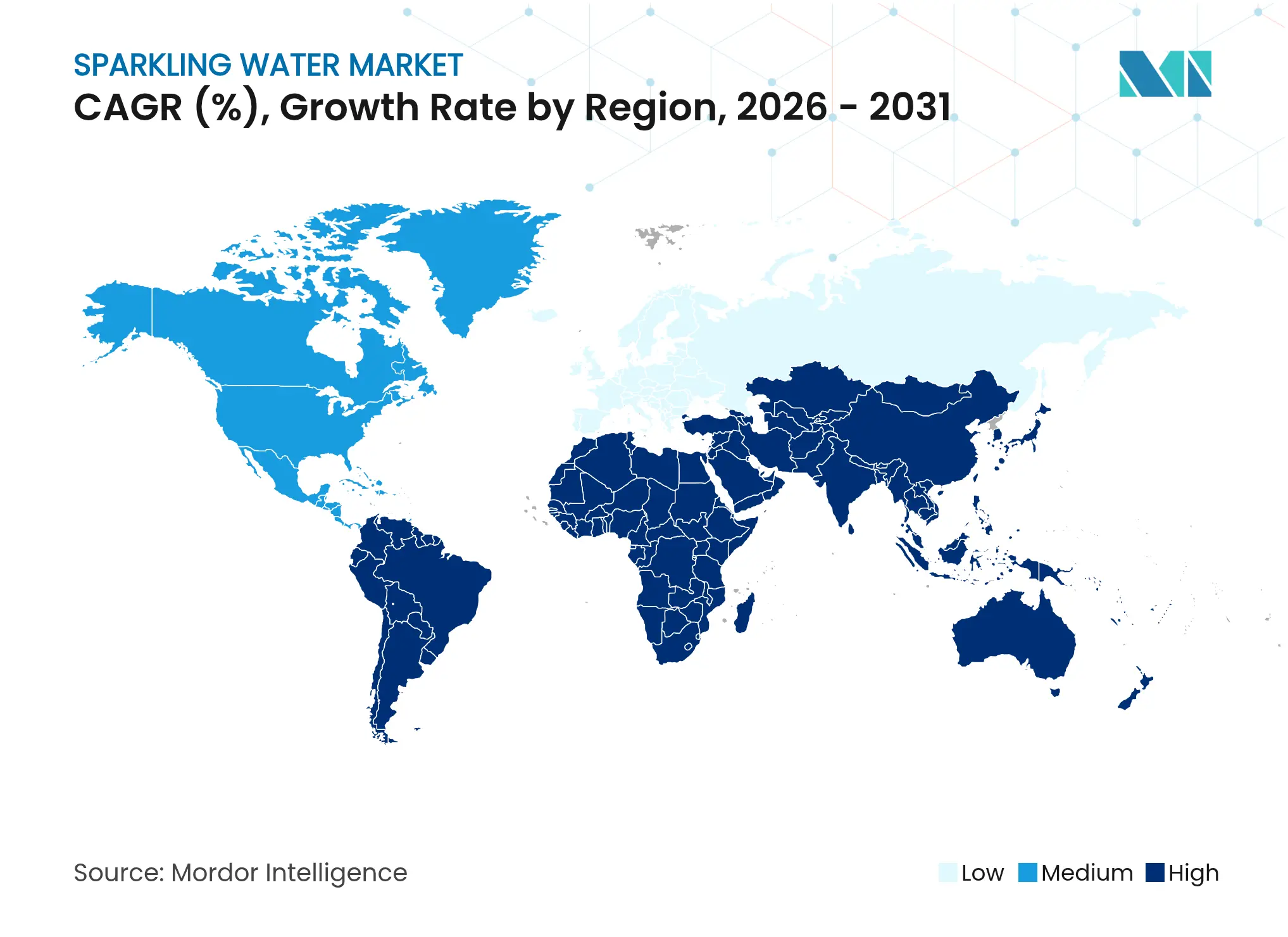

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

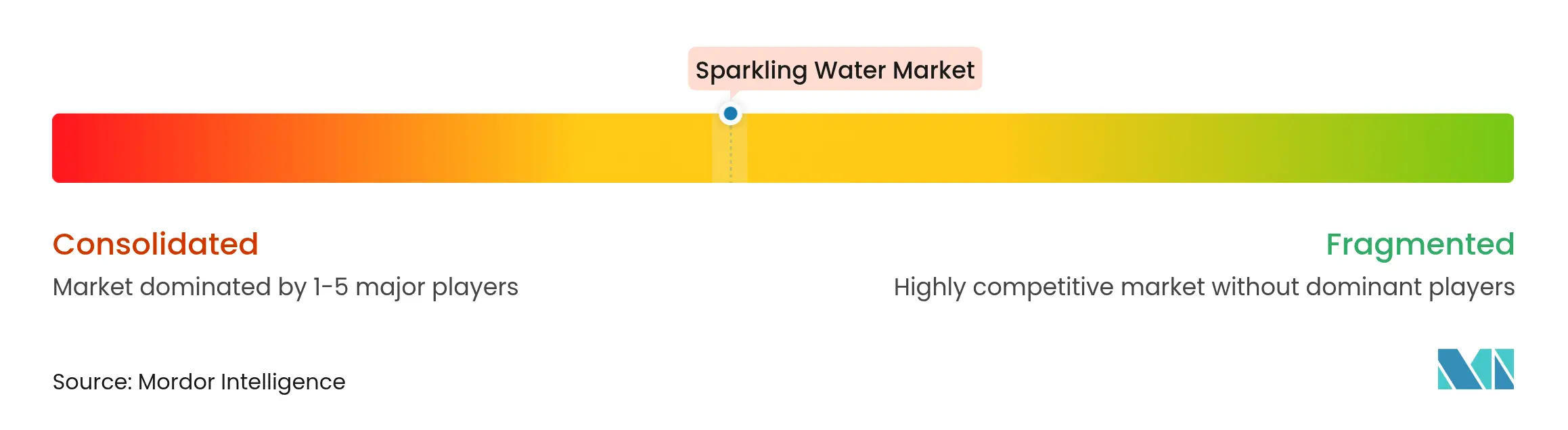

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sprudelwasser-Marktanalyse von Mordor Intelligence

Die Marktgröße für Sprudelwasser wird im Jahr 2026 auf USD 47,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 45,18 Milliarden, mit Prognosen für 2031 von USD 64,9 Milliarden, was einem Wachstum von 6,22 % CAGR über den Zeitraum 2026–2031 entspricht. Zunehmendes Gesundheitsbewusstsein, veränderte Geschmackspräferenzen und Verpackungsvorschriften veranlassen Verbraucher zunehmend, zuckerhaltige Limonaden zugunsten kalorienfreier Kohlensäure aufzugeben. Funktionale Innovationen, wie Produkte mit Präbiotika und Koffein, verstärken die Differenzierung, während hochwertige Mineralwässer in Glasflaschen die Gelegenheiten für ein Trading-up erweitern. Aluminiumdosen gewinnen an Akzeptanz, da Länder ihre Kreislaufwirtschaftsregeln verschärfen, und die Erholung des Außer-Haus-Konsums lenkt Volumen in Restaurants, die gewinnbringende Sprudelwasser-Ausschankoptionen anbieten können. Preissensibilität in Schwellenmärkten schränkt jedoch die Marktdurchdringung ein, während Eigenmarkenoptionen in reifen Märkten Erschwinglichkeitsprobleme adressieren. Der zunehmende Wettbewerb durch aromatisierte Wässer, Sportgetränke und angereicherte stille Getränke treibt Innovationen bei Aromen, Funktionalität und Nachhaltigkeit im Sprudelwasser-Markt voran.

Wichtigste Erkenntnisse des Berichts

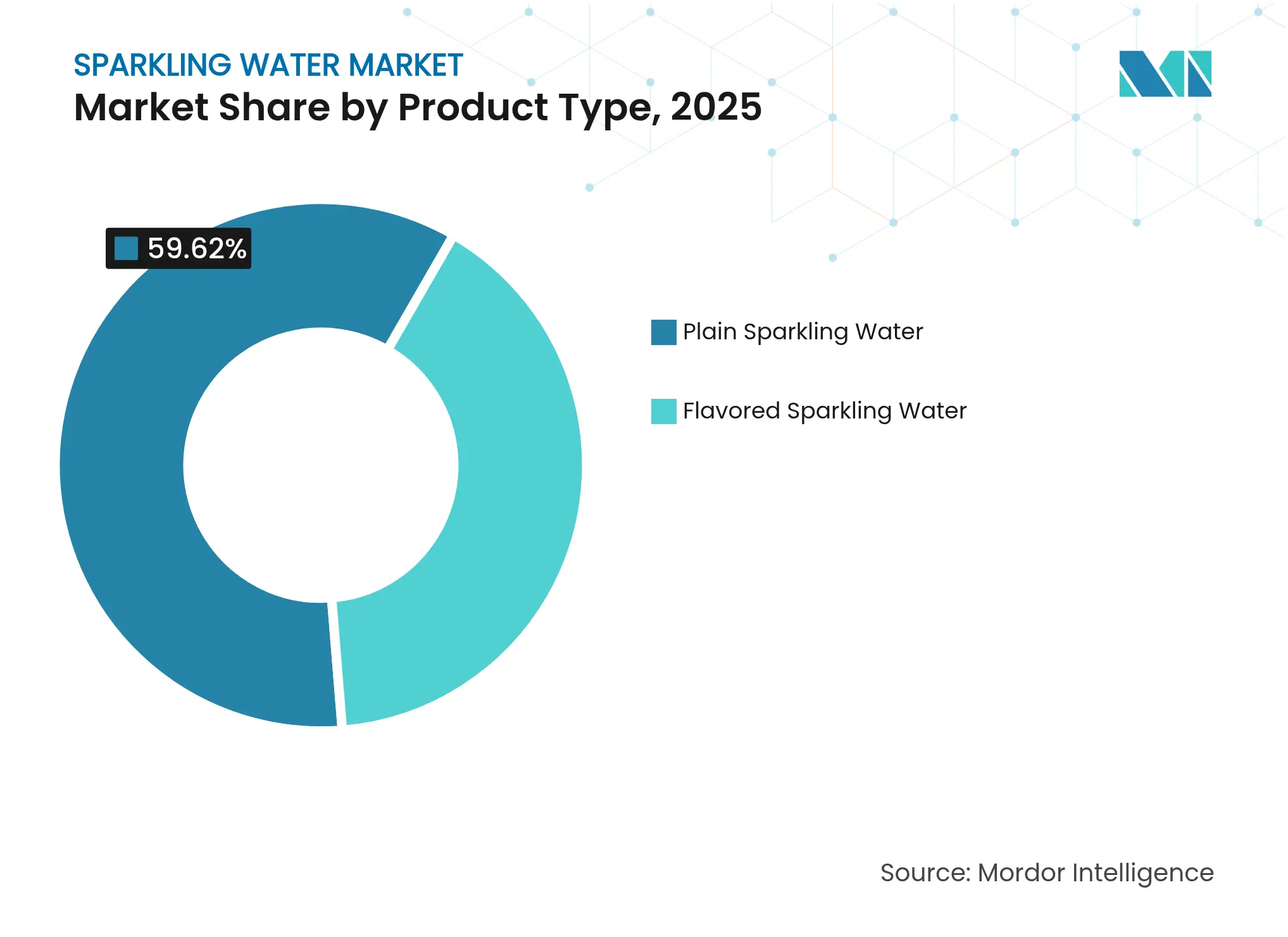

- Nach Produkttyp entfiel auf stilles Sprudelwasser im Jahr 2025 ein Marktanteil von 59,62 %; aromatisierte Varianten werden bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen.

- Nach Verpackungstyp hielten rPET- und PET-Flaschen im Jahr 2025 einen Anteil von 56,05 % an der Sprudelwasser-Marktgröße, während Aluminiumdosen bis 2031 voraussichtlich einen CAGR von 7,21 % verzeichnen werden.

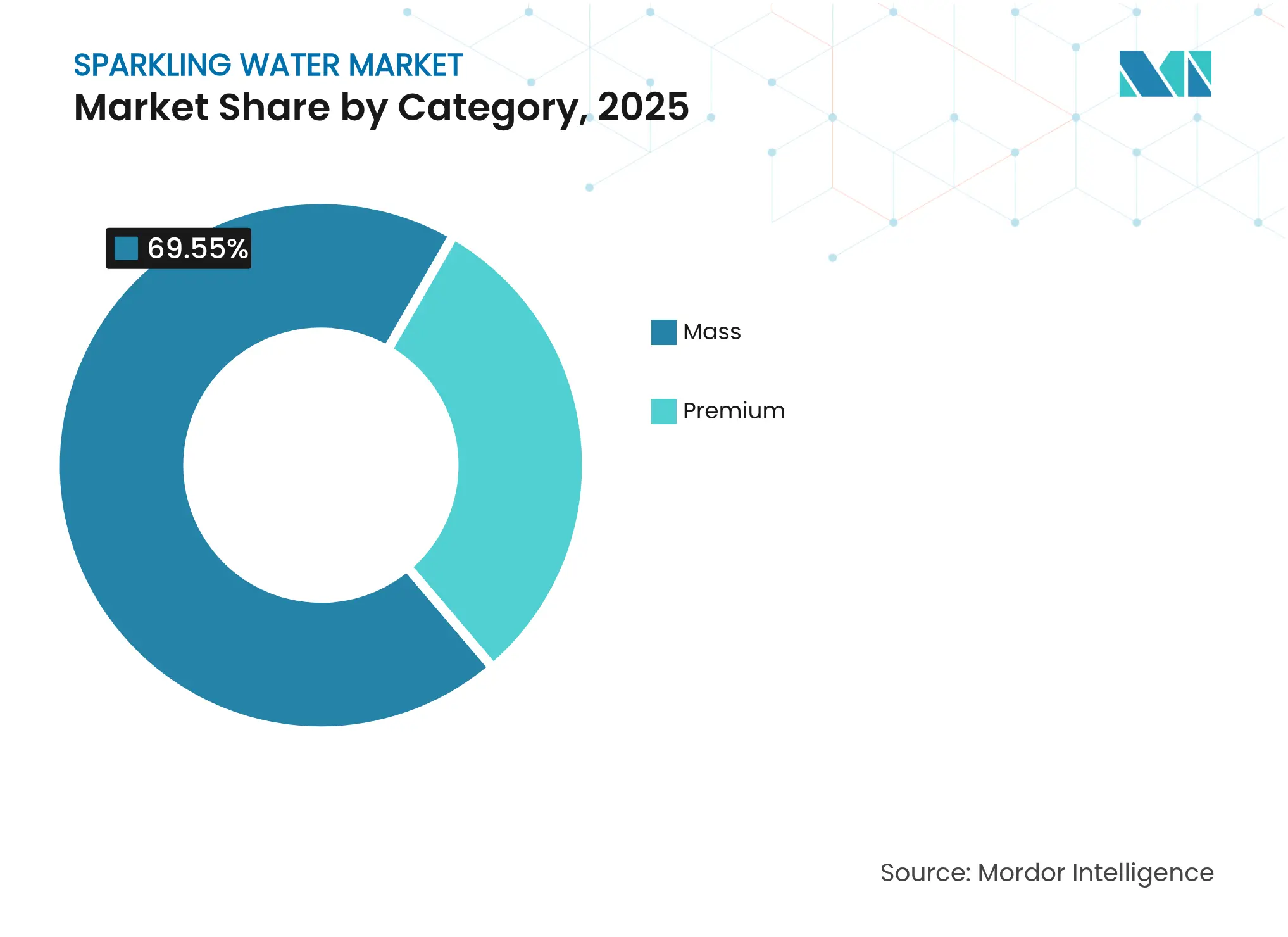

- Nach Kategorie entfiel auf das Massenmarktsegment im Jahr 2025 ein Umsatzanteil von 69,55 %, während Premium-Angebote bis 2031 auf einen CAGR von 7,79 % zusteuern.

- Nach Vertriebskanal entfielen auf den Einzelhandel im Jahr 2025 63,88 % des Umsatzes, während der Außer-Haus-Konsum mit einem CAGR von 7,6 % wachsen dürfte, da das Auswärtsessen wieder zunimmt.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 27,95 %, während Asien-Pazifik mit einem prognostizierten CAGR von 6,88 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sprudelwasser-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein fördert Sprudelwasser als kalorienarme Alternative zu zuckerhaltigen Limonaden | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Aromen spricht vielfältige Verbrauchergeschmäcker an | +0.9% | Global, insbesondere Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für nachhaltige Verpackungen wie recycelbare Dosen treibt umweltbewusste Verkäufe an | +0.8% | Nordamerika und Europäische Union, mit regulatorischen Auswirkungen auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung funktionaler Varianten wie koffeinhaltige Typen spricht energiesuchende Nutzer an | +0.7% | Nordamerika und Asien-Pazifik als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch mineralwasserbasierte Produkte hebt die Marktpositionierung an | +0.6% | Europa und Nordamerika, mit aufkommender Entwicklung im städtischen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wellness-Trends betonen Verdauungs- und Hydratationsvorteile von Kohlensäurewasser | +0.5% | Global, mit früher Dynamik in gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein fördert Sprudelwasser als kalorienarme Alternative zu zuckerhaltigen Limonaden

Gesundheitsbewusste Verbraucher bevorzugen zunehmend Sprudelwasser als kalorienarme Alternative zu zuckerhaltigen Limonaden. In den Vereinigten Staaten verdeutlichen der rückläufige Konsum kohlensäurehaltiger Erfrischungsgetränke und das steigende Volumen bei Sprudelwasser eine klare Verschiebung hin zu kalorienfreier Hydration. Dieser Trend ist besonders ausgeprägt bei Millennials und der Generation Z, die zusammen im Jahr 2024 über 42 % der Bevölkerung der Vereinigten Staaten ausmachten (Millennials mit 21,81 % und Generation Z mit 20,81 %, gemäß dem Volkszählungsamt der Vereinigten Staaten) [1]Quelle: Volkszählungsamt der Vereinigten Staaten, "Bevölkerungs- und Wohneinheitenschätzungen", census.gov . Diese demografischen Gruppen gestalten die Getränkepräferenzen neu und betrachten Sprudelwasser als funktionale Option, die den sensorischen Reiz von Kohlensäure mit dem Fehlen von zugesetztem Zucker oder künstlichen Süßungsmitteln verbindet. Gesundheitsverhaltensumfragen aus dem Jahr 2024 zeigen eine stärkere Etikettenkontrolle bei jüngeren Verbrauchern, was diesen Wandel weiter vorantreibt. Convenience-Stores haben dieses Wachstum unterstützt, wobei Einzelportionsformate bei städtischen Verbrauchern inmitten steigender Besucherzahlen in den Jahren 2023–24 zu beliebten Impulskäufen geworden sind. Produkteinführungen, wie das vulkanisch gewonnene Sprudelwasser von Waiākea im Jahr 2023, haben Wellness-Narrative genutzt, die natürliche Mineralien und Reinheit betonen. Darüber hinaus ermöglichen FDA-Vorschriften gemäß 21 CFR 165.110, die „natürliches Mineralwasser mit Kohlensäure” von „kohlensäurehaltigem Trinkwasser” unterscheiden, Marken die Hervorhebung von Herkunft und Mineralgehalt, was gesundheitsbewusste Zielgruppen anspricht. Diese Faktoren positionieren Sprudelwasser gemeinsam als bevorzugte Hydrationswahl, die modernen Verbraucheranforderungen an Geschmack, Funktionalität und metabolische Einfachheit gerecht wird.

Innovation bei Aromen spricht vielfältige Verbrauchergeschmäcker an

Aromen spielen eine entscheidende Rolle bei der Erweiterung der Attraktivität von Sprudelwasser, da Marken über traditionelle Zitrusoptionen hinaus diversifizieren und botanische Infusionen wie Holunderblüte, Hibiskus und Gurken-Minze sowie exotische Früchte wie Yuzu, Lychee und Passionsfrucht einbeziehen. Diese Innovationen bedienen die sich entwickelnden Verbraucherpräferenzen für Neuheit und Wellness und treiben das Kategoriewachstum voran. Unternehmen wie Spindrift, das echte gepresste Früchte statt Essenzen verwendet, nutzen diesen Trend, indem sie Clean-Label-Käufer ansprechen, die bereit sind, für Authentizität einen Aufpreis zu zahlen. Etablierte Akteure intensivieren ebenfalls ihre Bemühungen: Polar Beverages plante für März 2024 die Einführung seiner Seltzer'ade-Linie mit sechs Limonaden-Varianten, die auf jüngere Verbraucher abzielen, die frischere Geschmacksprofile suchen. Darüber hinaus unterstreichen garteninspirierte Geschmackskombinationen, wie sie von Aura Bora eingeführt wurden, die steigende Nachfrage nach Kräuter- und Blumenprofilen, die bei erlebnisorientierten Käufern Anklang finden. Diese Verschiebungen entsprechen der breiteren Bewegung hin zu natürlichen Zutaten, da Aromahäuser ein gesteigertes Interesse an pflanzlichen Extrakten und kaltgepressten Fruchtkomponenten für Sprudelwasser-Anwendungen melden. Saisonale Sonderveröffentlichungen, darunter Optionen wie Sommer-Mango-Cayenne oder Winter-Cranberry-Nelke, fördern das Verbraucherengagement und die Erkundungsbereitschaft weiter. Insgesamt positionieren diese Strategien Sprudelwasser als anpassbare, sensorisch reichhaltige Alternative zu zuckerhaltigen Getränken, die vielfältige demografische Gruppen auf globalen Märkten anspricht.

Wachsende Präferenz für nachhaltige Verpackungen wie recycelbare Dosen treibt umweltbewusste Verkäufe an

Der zunehmende Fokus auf nachhaltige Verpackungen treibt die Einführung von Aluminiumdosen voran, die bis 2030 voraussichtlich mit einer jährlichen Rate von 7,34 % wachsen werden. Dieses Wachstum wird durch regulatorische Maßnahmen und sich verändernde Verbraucherpräferenzen für recycelbare Materialien und einen geringeren CO₂-Fußabdruck unterstützt. Beim COP28 im Dezember 2023 verpflichteten sich 40 Nationen, bis 2030 eine Aluminiumdosen-Recyclingquote von 80 % und bis 2050 nahezu 100 % zu erreichen, gemäß dem Internationalen Aluminiuminstitut, wodurch politische Rahmenbedingungen mit dem Wandel der Sprudelwasser-Marken hin zu dosenbasierter Verpackung in Einklang gebracht werden [2]Quelle: Internationales Aluminiuminstitut, "Globales Aluminiumdosen-Recycling erreicht 75 % und markiert einen wichtigen Schritt in Richtung Kreislaufwirtschaft", international-aluminium.org . Die zunehmende Verbraucherkritik an Einwegkunststoffen verstärkt die Nachfrage nach Verpackungslösungen, die Kreislaufwirtschaft und reduzierte Umweltauswirkungen betonen. Zwischen 2024 und 2025 weiteten Getränkeunternehmen den Einsatz leichter Aluminiumdesigns aus und erhöhten den Recyclinganteil, was breitere Nachhaltigkeitstrends in globalen FMCG-Portfolios widerspiegelt. So kündigte Waterloo im Jahr 2024 die Integration von mehr recyceltem Aluminium in alle Sprudelwasser-Dosen an und positionierte das Format als sowohl umweltverantwortlich als auch anpassungsfähig für Premium-Branding. Innovationen wie wasserbasierte Tinten, kohlenstoffarme Aluminiumquellen und lokalisierte Abfülllogistik verbessern das Umweltprofil von Aluminiumdosen und erfüllen gleichzeitig die Verbrauchererwartungen an Transparenz bei Verpackungsaussagen. Diese Entwicklungen stärken die Rolle von Aluminium als bevorzugte Verpackungswahl für Sprudelwasser und verbinden Nachhaltigkeit, Bequemlichkeit und Ausrichtung auf den globalen Übergang zu Kreislaufwirtschafts-Hydrationslösungen.

Ausweitung funktionaler Varianten wie koffeinhaltige Typen spricht energiesuchende Nutzer an

Koffeinhaltige Sprudelwasser-Varianten gewinnen als eigenständiges Teilsegment an Bedeutung und sprechen energiesuchende Verbraucher an, die eine zuckerarme, leichtere Alternative zu herkömmlichen Energydrinks oder heißem Kaffee bevorzugen. Dieses Format kombiniert Kohlensäure mit funktionalen Vorteilen und richtet sich an vielbeschäftigte Erwachsene, die regelmäßig Koffein konsumieren. Regulatorische und gesundheitliche Überlegungen beeinflussen die Produktpositionierung erheblich. Die Leitlinien der FDA, die 400 mg Koffein pro Tag als sicheres Aufnahmeniveau für die meisten Erwachsenen identifizieren, dienen Marken als Maßstab bei der Formulierung von Koffeingehalten [3]Quelle: Food and Drug Administration (FDA), "Spilling the Beans: How Much Caffeine is Too Much?", fda.gov. Öffentliche Gesundheitsbotschaften von Behörden wie den CDC, insbesondere bezüglich des Energydrink-Konsums bei Jugendlichen, haben Marken dazu veranlasst, „erwachsenenorientierte” Kommunikation und moderate Dosierung zu betonen. Etablierte und aufstrebende Akteure innovieren mit koffeinhaltigen Wasserprodukten, wie den koffeinhaltigen Erweiterungen von Liquid Death und neueren Einführungen, die als „Sprudelwasser mit Energie” vermarktet werden. Zutatstrategien umfassen häufig natürlich gewonnenes Koffein, wie Kaffeebohnenextrakte, kombiniert mit B-Vitaminen oder Adaptogenen, um die Funktionalität zu verbessern und gleichzeitig die Clean-Label-Einfachheit zu erhalten. Da Verbraucher Koffeinquellen über den Tag verteilen, sind klare Dosierungsangaben auf der Verpackung und Aufklärungsmaßnahmen im Einklang mit den Leitlinien der FDA und der Nationalen Gesundheitsinstitute entscheidend für den Aufbau von Vertrauen und die Förderung eines verantwortungsvollen Konsums. Koffeinhaltiges Sprudelwasser stellt nun eine eigenständige funktionale Kategorie dar, die Energiebedürfnisse erfüllt, Gesundheitspräferenzen entspricht, Ansprüche auf natürliche Zutaten nutzt und ein regulierungsbewusstes Marketing erfordert, um das Verbrauchervertrauen zu sichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreis im Vergleich zu stillem Wasser | -0.8% | Global, insbesondere preissensible Schwellenmärkte in Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch aromatisierte Wässer und Sportgetränke fragmentiert den Marktanteil | -0.6% | Global, mit erhöhter Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kritik an Kunststoffabfällen und CO₂-Fußabdruck | -0.5% | Europa und Nordamerika, mit regulatorischen Auswirkungen auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber den gesundheitlichen Auswirkungen von Kohlensäure schränkt die Akzeptanz ein | -0.4% | Global, konzentriert in gesundheitsbewussten demografischen Gruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreis im Vergleich zu stillem Wasser

Die Premiumpreisgestaltung von Sprudelwasser, die häufig 2- bis 3-mal höher ist als bei stillem Flaschenwasser, stellt in preissensiblen Märkten eine erhebliche Erschwinglichkeitsherausforderung dar und schränkt die Reichweite bei einkommensschwächeren Verbrauchern trotz wachsender gesundheitsbewusster Nachfrage ein. Die erhöhten Kosten resultieren aus Produktionsfaktoren wie Karbonisierungstechnologie, Druckverpackung und Kühlkettenlogistik, die Marken durch Skaleneffekte nur schwer ausgleichen können. In aufstrebenden Regionen wie Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika, wo der Pro-Kopf-Verbrauch von Flaschenwasser unter dem der entwickelten Märkte liegt, behindert diese Preisdiskrepanz Erst- und Wiederholungskäufe und verlangsamt das Kategoriewachstum. In reifen Märkten wie den Vereinigten Staaten haben Eigenmarken-Sprudelwässer von Einzelhändlern wie Costco und Kroger seit 2024 an Bedeutung gewonnen, indem sie niedrigere Preise anbieten, kostensensible Verbraucher ansprechen und die Margen nationaler Marken komprimieren. Inflationsdruck auf Rohstoffe, einschließlich Aluminium, Glas und rPET, der 2024 seinen Höhepunkt erreichte, hat die Preisherausforderungen weiter verschärft und Marken dazu gezwungen, Kostenabsorption mit potenziellem Volumenverlust abzuwägen. Im Jahr 2025 passten mehrere Getränkehersteller in den Vereinigten Staaten Dosengrößen und Packungsformate an, um Materialkostensteigerungen zu mildern und gleichzeitig die Zugänglichkeit zu erhalten. Ebenso führten Premium-Regionalmarken in Europa und dem Nahen Osten kleinere Format-SKUs oder Multipacks ein, um die Erschwinglichkeit zu verbessern, ohne das wahrgenommene Luxuserlebnis zu beeinträchtigen, und prägten so globale Wachstumspfade und Verbraucherakzeptanzmuster.

Intensiver Wettbewerb durch aromatisierte Wässer und Sportgetränke fragmentiert den Marktanteil

Der Wettbewerb im Sprudelwasser-Segment verschärft sich aufgrund der Ausweitung funktionaler Hydratationsprodukte, darunter angereicherte Wässer, Elektrolytgetränke, Kokoswasser und Sportgetränke, die alle überlappende Verbraucherbedürfnisse nach Hydration, Erfrischung und Wellness bedienen. Sportgetränke wie Gatorade und Powerade genießen weiterhin eine starke Verbraucherloyalität, während Kokoswassermarken natürliche Elektrolyte und einzigartige Herkunft nutzen, um sich zu differenzieren. Angereicherte stille Wässer mit Vitaminen, Mineralien oder botanischen Extrakten sprechen Verbraucher an, die aus Gründen wie Verdauungskomfort oder Geschmackspräferenzen nicht-kohlensäurehaltige Optionen suchen, und fragmentieren den Markt weiter. Dieses Wettbewerbsumfeld stellt die Marketingeffizienz und die Regalplatzzuweisung vor Herausforderungen und veranlasst Sprudelwasser-Marken, sich auf Aromainnovation, funktionale Zutaten und Nachhaltigkeit zu konzentrieren, um ihre Angebote zu differenzieren. Produkteinführungen in den Jahren 2024–2025 in Nordamerika und Europa haben diesen Trend unterstrichen, wobei Marken adaptogenangereicherte oder leicht koffeinhaltige Sprudelwässer eingeführt haben, um gesundheitsbewusste Verbraucher anzusprechen. Die Überschneidung mit Sport- und Funktionsgetränken erfordert innovative Verpackungen und Storytelling, das Kohlensäure, natürliche Zutatenherkunft und umweltfreundliche Materialien betont, um den wahrgenommenen Wert zu steigern. Gesättigte Einzelhandelskanäle erschweren zusätzlich die Bemühungen, eine ausreichende SKU-Geschwindigkeit für eine dauerhafte Regalplatzierung zu erreichen, und setzen Marken unter Druck, Innovation, Marketingausgaben und Vertriebsstrategien auszubalancieren, um in diesem dynamischen Markt wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatisierte Varianten übertreffen stilles Sprudelwasser trotz kleinerer Basis

Im Jahr 2025 hielt stilles Sprudelwasser einen Marktanteil von etwa 59,62 %. Aromatisiertes Sprudelwasser wird jedoch voraussichtlich von 2026 bis 2031 mit einer jährlichen Rate von 7,45 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach Geschmacksvielfalt und Premium-Positionierung. Die Attraktivität exotischer fruchtbasierter Aromen wie Yuzu, Lychee, Passionsfrucht und Guave ermöglicht es Marken, Premiumpreise zu verlangen und sich in wettbewerbsintensiven Einzelhandelsräumen zu differenzieren. Unternehmen wie Waterloo Sparkling Water, das proprietäre Fruchtessenzen verwendet, um kalorienfreie, vollmundige Optionen zu liefern, und Bubly, das umfangreiche Vertriebsnetzwerke nutzt, veranschaulichen das schnelle Wachstum aromatisierter Varianten. Da Gesundheits- und Wellness-Trends Verbraucher weiterhin von zuckerhaltigen Limonaden wegbewegen, wird aromatisiertes Sprudelwasser zu einer bevorzugten „kalorienfreien und dennoch geschmackvollen” Alternative, insbesondere bei jüngeren, geschmacksorientierten demografischen Gruppen.

Stilles Sprudelwasser bleibt in bestimmten Märkten, insbesondere in europäischen Ländern, widerstandsfähig, wo Verbraucher mineralwasserbasierte Reinheit und ein unkompliziertes Hydrationserlebnis schätzen. Diese kulturelle Präferenz stützt die Dominanz von stillem Sprudelwasser und entspricht traditionellen Geschmackserwartungen und dem Erbe des Mineralwassers. Gleichzeitig verändert der Aufstieg von funktionalem und aromatisiertem Sprudelwasser – mit zuckerfreien, natürlich aromatisierten und botanisch angereicherten Optionen – die Wettbewerbslandschaft. Für viele Marken stellt aromatisiertes Sprudelwasser eine strategische Chance dar, die Hydration, Geschmacksvielfalt und kalorienarme Attraktivität verbindet und trotz seiner kleineren Marktbasis ein schnelleres Wachstum antreibt.

Nach Verpackungstyp: Aluminiumdosen gewinnen an Bedeutung, da Nachhaltigkeit die Bequemlichkeit übertrifft

Aluminiumdosen werden bis 2031 voraussichtlich mit einer jährlichen Rate von 7,21 % wachsen und stellen damit das schnellste Wachstum unter den Verpackungsformaten dar. Diese Expansion wird durch regulatorische Anforderungen und die Verbraucherpräferenz für unbegrenzt recycelbare Materialien angetrieben. Im Jahr 2025 hielten rPET- und PET-Flaschen einen Marktanteil von 56,05 %; ihr Wachstum wird jedoch durch Bedenken hinsichtlich Kunststoffabfällen und Herausforderungen bei der Erreichung eines großflächigen geschlossenen Recyclings eingeschränkt. Das Internationale Aluminiuminstitut berichtet, dass Aluminiumdosen eine globale Recyclingquote von über 70 % erreichen, wobei US-amerikanische Dosen durchschnittlich 73 % recycelten Inhalt aufweisen und PET-Flaschen deutlich übertreffen. Beim COP28 im Dezember 2023 verpflichteten sich 40 Nationen, bis 2030 eine Aluminiumdosen-Recyclingquote von 80 % und bis 2050 nahezu 100 % zu erreichen. Flow Beverage führte im August 2024 in Kanada Sprudelwasser in Aluminiumflaschen mit 70 % recyceltem Aluminium ein, gefolgt von einer Expansion in die USA. Clearly Canadian führte 12-Unzen-Aluminium-SleekCans ein und weitete den Vertrieb bis 2024 auf große Einzelhändler, darunter Walmart, Kroger und Costco, aus.

Glasflaschen behalten in europäischen Märkten eine Premium-Position, wobei Traditionsmarken wie Perrier, San Pellegrino und Gerolsteiner ihre Assoziation mit Reinheit, Tradition und Außer-Haus-Konsum nutzen. Eine deutsch-österreichische Lebenszyklusanalyse aus dem Jahr 2024 hob hervor, dass Glasflaschen 10-mal schwerer als PET-Flaschen sind und eine mehr als doppelt so lange Haltbarkeit für kohlensäurehaltiges Wasser bieten. Sie erzeugen jedoch bei Produktion und Transport höhere CO₂-Emissionen als Aluminium. Highland Spring investierte im Jahr 2024 GBP 10 Millionen (USD 12,7 Millionen) in die Erweiterung der Glasflaschen-Produktionskapazität und erzielte einen Umsatz von GBP 148,2 Millionen (USD 188 Millionen), ein Anstieg von 13,5 %. Unterdessen dominieren rPET- und PET-Flaschen Massenmarktkanäle aufgrund ihrer leichten Logistik und Bruchfestigkeit, wobei Marken wie Perrier bis 2025 einen rPET-Anteil von 50 % anstreben und Amcor im Jahr 2024 Flaschen aus 100 % Post-Consumer-Recyclingmaterial einführte.

Nach Kategorie: Premium-Segment wächst am schnellsten trotz Massenmarktdominanz

Das Massenmarktsegment mit einem Marktanteil von 69,55 % im Jahr 2025 führt weiterhin aufgrund seiner Größe, wettbewerbsfähigen Preisgestaltung und umfangreichen Distribution. Das Volumenwachstum von LaCroix von 2,4 % und das Umsatzwachstum von 8,5 % im ersten Quartal des Geschäftsjahres 2025, unterstützt durch den Umsatz von National Beverage in Höhe von USD 1,3 Milliarden im Geschäftsjahr 2024, demonstrieren die Fähigkeit des Segments, durch Innovation und starke Einzelhandelsnetzwerke relevant zu bleiben. Marken wie Bubly und Topo Chico nutzen breite Einzelhandelspartnerschaften, um Regalplätze in Supermärkten und Club-Stores zu sichern. Einzelhändler wie Kroger und Costco verbessern die Erschwinglichkeit weiter durch Eigenmarken-Sprudelwasseroptionen, die kostenbewusste Verbraucher ansprechen. Seit 2023 haben führende Getränkeunternehmen Werbeaktionen intensiviert und Multipacks-Angebote erweitert, um das Verbraucherinteresse aufrechtzuerhalten. Die Einführung saubererer Etiketten und natürlicher Aromen, die häufig von Lieferanten wie Firmenich bezogen werden, hat auch Massenmarktmarken dabei geholfen, die Lücke zu Premium-Angeboten zu verringern und gleichzeitig ihre Skalenvorteile zu erhalten.

Das Premium-Sprudelwasser-Segment, das von 2026 bis 2031 voraussichtlich jährlich um 7,79 % wachsen wird, wird durch Verbraucherpräferenzen für Herkunft, Mineralwasserquellen und Premium-Verpackungen angetrieben. Regionsspezifische Angebote, wie Rayyans Halal-zertifizierte Glasflaschen-Zitronenvariante in Katar, bedienen lokale Präferenzen und betonen Authentizität gegenüber Importen. Einführungen nach 2023, darunter mineralangereicherte Varianten etablierter Marken, unterstreichen Bemühungen zur Stärkung der Premium-Positionierung. Asiatische Marken wie Chi Forest, die bis 2024 in 40 Länder expandierten und bei Einzelhändlern wie Costco und Tesco gelistet wurden, gestalten die Premium-Narrative in westlichen Märkten neu. Der Fokus auf Geschmackssophistikation und natürliche Zutaten, einschließlich botanischer Extrakte von Lieferanten wie Döhler, unterstreicht die Attraktivität des Segments. Diese Faktoren erklären, warum Verbraucher bereit sind, höhere Preise zu zahlen, auch wenn die Premium-Volumina kleiner bleiben als die des Massenmarkts.

Nach Vertriebskanal: Erholung des Außer-Haus-Konsums übertrifft das Wachstum des Einzelhandels

Einzelhandelskanäle dominieren weiterhin den Sprudelwasser-Markt, unterstützt durch Supermärkte, Verbrauchermärkte und E-Commerce-Plattformen, die zusammen im Jahr 2025 einen Marktanteil von 63,88 % ausmachten. Einzelhändler nutzen Eigenmarken-Sprudelwasser, um Kunden anzuziehen und angesichts inflationssensiblen Verbraucherverhaltens Wert zu betonen. Convenience-Stores verzeichneten im Jahr 2024 ein bemerkenswertes Wachstum, angetrieben durch die Nachfrage nach Einzelportionsformaten als bequeme Hydratationsoptionen für städtische Verbraucher. Nach 2023 beschleunigte sich das E-Commerce-Wachstum aufgrund abonnementbasierter Modelle und Massenlieferdienste, was die Erschwinglichkeit und Zugänglichkeit insbesondere für digital-native Marken verbesserte. Direct-to-Consumer-Akteure wie Sanzo haben Online-Kanäle genutzt, um globale Aromen und kulturell inspirierte Formulierungen durch gezielte Kampagnen einzuführen. Diese Faktoren positionieren Einzelhandelskanäle gemeinsam als primären Volumentreiber und bieten vielfältige Formate zu wettbewerbsfähigen Preisen.

Der Außer-Haus-Konsum-Kanal wird bis 2031 voraussichtlich mit einer jährlichen Rate von 7,6 % wachsen, angetrieben durch die Erholung der Auswärtsess-Trends und die Aufnahme von Premium-Mineralwässern in Getränkekarten. Restaurants und Hotels positionieren Sprudelwasser zunehmend als margenstarke, gesundheitsbewusste Alternative zu zuckerhaltigen Limonaden und alkoholischen Getränken. Gehobene Restaurants bieten nun kuratierte Angebote wie Gerolsteiner und regionsspezifische handwerkliche Wässer an und integrieren wiederbefüllbare Glasverpackungen, um Nachhaltigkeitsziele zu unterstützen. Aufkommende Trends, darunter vom Koch kuratierte Wasserlisten und terroir-getriebene Wasserauswahlen, stärken die Rolle von Sprudelwasser bei der Verbesserung von Premium-Speiseerlebnissen weiter. Der Außer-Haus-Konsum-Kanal dient sowohl als Entdeckungsplattform als auch als Markenaufbaukanal und verstärkt die Attraktivität von Premium-Formaten weltweit.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf etwa 27,95 % des Sprudelwasser-Marktanteils, unterstützt durch zunehmendes Gesundheitsbewusstsein und eine gut etablierte Einzelhandelsinfrastruktur, die sowohl Massenmarkt- als auch Premium-Sprudelwasserprodukte bedient. In den Vereinigten Staaten hat die Verschiebung von zuckerhaltigen Erfrischungsgetränken hin zu kalorienfreiem Sprudelwasser Sprudelvarianten als das am schnellsten wachsende Teilsegment von abgefülltem Wasser positioniert. Ebenso verzeichnete Kanada im Jahr 2024 einen Anstieg des Sprudelwasserkonsums, was ähnliche gesundheitsorientierte und städtische Lifestyle-Trends widerspiegelt. In Mexiko haben die Expansion von Traditionsmarken wie Topo Chico (im Besitz von The Coca-Cola Company) und die Einführung aromatisierter Varianten den Vertrieb von Sprudelwasser ausgeweitet und Nordamerikas führende Position im Markt gestärkt.

Die Asien-Pazifik-Region wird voraussichtlich zwischen 2026 und 2031 das schnellste Wachstum im Sprudelwasser-Markt erzielen, mit einem geschätzten CAGR von 6,88 %. Dieses Wachstum wird durch schnelle Urbanisierung, steigende verfügbare Einkommen und die zunehmende Übernahme westlicher Lebensstilgewohnheiten in Ländern wie China, Indien und in ganz Südostasien angetrieben. Exportorientierte Marken tragen ebenfalls zu dieser Expansion bei, indem sie global skalieren; so dringen chinesische Sprudelwassermarken in westliche Märkte ein und zeigen einen Trend zur regionsübergreifenden Markendurchdringung. In Australien werden wachsendes Gesundheitsbewusstsein und Vertrautheit mit abgefüllter Hydration voraussichtlich die Nachfrage nach Sprudelwasser weiter ankurbeln. Diese Faktoren unterstreichen das Potenzial der Region als wichtiges Wachstumsgebiet für den Sprudelwasser-Markt.

Europa bleibt eine Hochburg für Premium-Mineralwässer mit Kohlensäure, unterstützt durch kulturelle Präferenzen für kohlensäurehaltige Hydration und regulatorische Maßnahmen zur Förderung nachhaltiger Verpackungen. Die Ausweitung von Pfandrückgabesystemen in Ländern wie Österreich, Schweden und den Niederlanden treibt die Einführung recycelbarer Verpackungsformate voran und spricht umweltbewusste Verbraucher an. Unterdessen erleben aufstrebende Märkte in Südamerika sowie im Nahen Osten und Afrika eine steigende Nachfrage aufgrund von Urbanisierung, steigenden Einkommen, Tourismus und Expatriate-Konsum. Preissensibilität schränkt jedoch weiterhin die Massenmarktdurchdringung in diesen Regionen ein, obwohl die wachsende Verbraucherbasis Potenzial für zukünftiges Wachstum signalisiert.

Wettbewerbslandschaft

Der globale Sprudelwasser-Markt weist eine moderate Konsolidierung auf, wobei große multinationale Unternehmen wie Coca‑Cola, PepsiCo, Nestlé und Danone eine erhebliche Kontrolle über Regalplätze und Vertriebsnetzwerke ausüben. Kleinere Disruptoren schaffen sich jedoch durch Direct-to-Consumer-Branding und innovative Positionierung Nischen. Sowohl etablierte als auch aufstrebende Akteure konzentrieren sich zunehmend auf funktionale Hydratationsprodukte, darunter elektrolytangereicherte, adaptogen- oder koffeinverstärkte sowie vitamin- und mineralstoffangereicherte Varianten. Diese Angebote bedienen Premium-Verbraucher, die verbesserte Hydratationsoptionen suchen, und ermöglichen es kleineren Marken, trotz begrenzter Größe effektiv zu konkurrieren.

Jüngste Entwicklungen unterstreichen die sich verändernde Wettbewerbsdynamik. Liquid Death, bekannt für sein lifestyle-orientiertes Branding und Sprudelwasser in Aluminiumdosen, sicherte sich im März 2024 eine Finanzierung von USD 67 Millionen und erreichte eine Bewertung von USD 1,4 Milliarden. Dies spiegelt das starke Investorenvertrauen in nischenorientierte, markengetriebene Produkte wider. Herausforderungen bestehen jedoch weiterhin, wie die vorübergehende Aussetzung der britischen und europäischen Aktivitäten von Liquid Death Anfang 2025 zeigt, was die Komplexität der Skalierung des globalen Vertriebs verdeutlicht. Diese Kombination aus Marktvolatilität und Branding-Innovation veranschaulicht sowohl Chancen als auch Risiken für Herausforderer, die den Sprudelwasser-Markt neu definieren.

Verpackungsinnovation hat sich als wichtiges Wettbewerbsdifferenzierungsmerkmal herausgestellt. Aluminiumdosen gewinnen aufgrund ihrer hohen Recyclingfähigkeit – bis zu 95 % unendliche Recyclingfähigkeit – und eines geringeren CO₂-Fußabdrucks im Vergleich zu Glas oder PET an Bedeutung. Lebenszyklusanalysen der Aluminium Association zeigen, dass die Aluminiumproduktion 80 % weniger Energie verbraucht als alternative Materialien. Regulatorische Maßnahmen, wie die 2024 eingeführten obligatorischen Pfandrückgabesysteme der EU, schaffen weitere Anreize für nachhaltige Praktiken. Funktionale Disruptoren wie HOP WTR nutzen diese Trends, indem sie adaptogen-orientierte Formulierungen mit nachhaltiger Verpackung kombinieren. Darüber hinaus setzen Marken wie Topo Chico vollständig recycelte Dosen ein, um ihre Nachhaltigkeitsnarrative zu stärken. Diese Fortschritte bei der Verpackung, kombiniert mit funktionalen Innovationen, ermöglichen es sowohl etablierten Akteuren als auch Herausforderern, ihre Marktpositionen zu stärken und gleichzeitig die Verbrauchernachfrage nach Nachhaltigkeit und Wellness zu erfüllen.

Marktführer im Sprudelwasser-Bereich

National Beverage Corp.

Nestlé S.A.

PepsiCo Inc.

The Coca-Cola Company

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Marke Aqua Libra von Carlsberg Britvic erweiterte ihr Sortiment an aromatisiertem Sprudelwasser um ein Wassermelonen-Erdbeer-Aroma. Das Aroma, das im britischen Lebensmitteleinzelhandel in Multipacks mit vier und 24 Einheiten angeboten wird, kombinierte süße Geschmacksprofile und enthielt keinen Zucker oder Konservierungsstoffe. Es war kalorienfrei und wurde als „sauber und frisch im Geschmack” beschrieben.

- April 2024: Bisleri International, ein indisches Unternehmen, kündigte eine limitierte Auflage seines „Vedica Himalayan Sparkling Water” auf dem heimischen Markt an. Zur Unterstützung der Vermarktung arbeitete das Unternehmen mit der Prominenten Gauri Khan zusammen, die in Marketingkampagnen und Werbeanzeigen auftrat, um die Sichtbarkeit des Produkts und seine Attraktivität für Verbraucher zu steigern.

- März 2024: PepsiCo führte sein gesüßtes Sprudelwasserprodukt ein, das in sechs Aromen erhältlich war: Triple Berry, Pfirsich-Mango, Wassermelone-Limette, Ananas-Mandarine, Kirsch-Limonade und Tropical Punch. Diese Produktlinie wurde entwickelt, um Verbraucher anzusprechen, die ein erfrischendes Getränk suchen, das Sprudelwasser mit süßen Fruchtaromen kombiniert.

Umfang des globalen Sprudelwasser-Marktberichts

Sprudelwasser ist kohlensäurehaltiges Wasser, das mit aufgelöstem Kohlendioxidgas angereichert ist, was zur Bildung kleiner Blasen und einer prickelnden Qualität führt.

Der Markt ist nach Produkttypen, Verpackung, Kategorie, Vertriebskanälen und Geografie segmentiert. Der Markt ist nach Produkttyp in aromatisiertes und stilles Sprudelwasser segmentiert. Nach Verpackungstyp ist der Markt in Verpackungstypen, Glasflaschen und rPET/PET-Flaschen segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Darüber hinaus ist der Vertriebskanal in Außer-Haus-Konsum und Einzelhandel segmentiert. Der Einzelhandel ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Der Bericht umfasst auch eine detaillierte Analyse der wichtigsten Volkswirtschaften in den wichtigsten Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aromatisiertes Sprudelwasser |

| Stilles Sprudelwasser |

| Dosen |

| Glasflaschen |

| rPET/PET-Flaschen |

| Massenmarkt |

| Premium |

| Außer-Haus-Konsum/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Deutschland | |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Aromatisiertes Sprudelwasser | |

| Stilles Sprudelwasser | ||

| Nach Verpackungstyp | Dosen | |

| Glasflaschen | ||

| rPET/PET-Flaschen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Außer-Haus-Konsum/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Deutschland | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sprudelwasser-Markt im Jahr 2026?

Der Sprudelwasser-Markt wird im Jahr 2026 auf USD 47,99 Milliarden geschätzt und soll bis 2031 USD 64,9 Milliarden erreichen.

Welche Region führt beim Sprudelwasser-Absatz?

Nordamerika hielt im Jahr 2025 mit 27,95 % des globalen Umsatzes die führende regionale Position, unterstützt durch eine starke Einzelhandelsinfrastruktur und eine gesundheitsorientierte Verbraucherbasis.

Welches Verpackungsformat wächst am schnellsten?

Aluminiumdosen expandieren mit einem prognostizierten CAGR von 7,21 % dank hoher Recyclingquoten und unterstützender Vorschriften, die auf Kreislaufwirtschaftsziele abzielen.

Warum steigt aromatisiertes Sprudelwasser so stark an?

Geschmacksvielfalt, einschließlich botanischer und exotischer Fruchtprofile, bietet sensorische Abwechslung, die Premium-Preisgestaltung und Wiederholungskäufe bei Millennials und der Generation Z fördert.

Seite zuletzt aktualisiert am: