Marktgröße und Marktanteil für Atemwegsgeräte in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

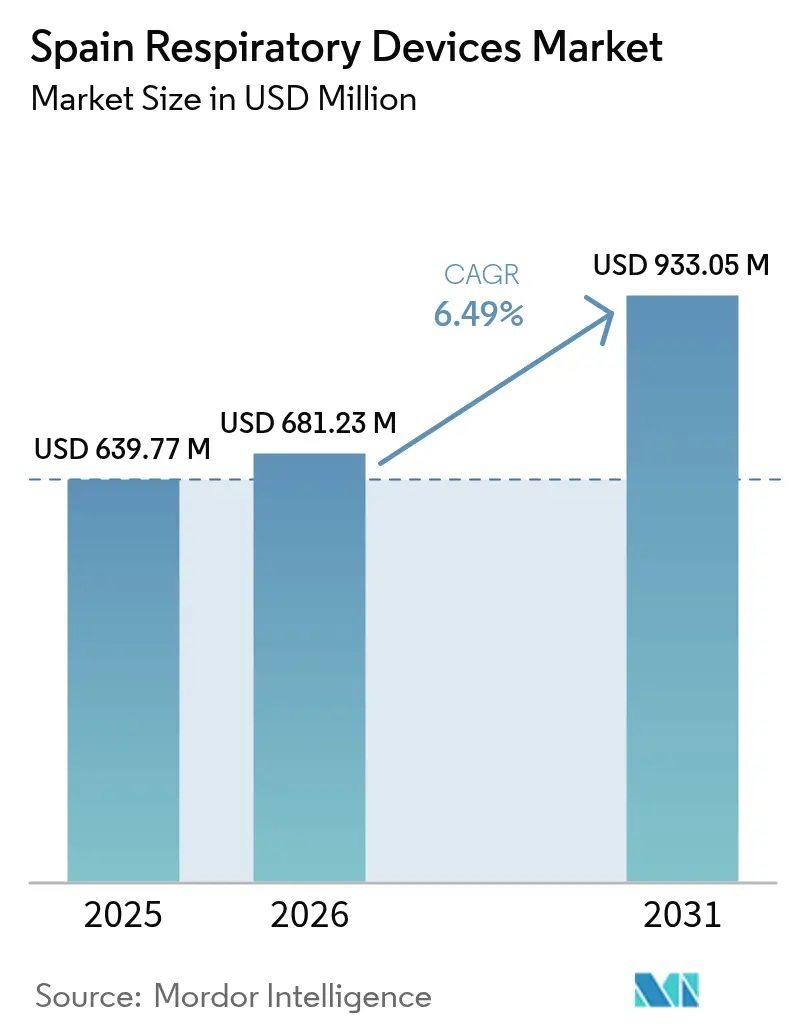

| Marktgröße im Basisjahr (2025) | 639.77 Millionen US-Dollar |

| Marktgröße (2026) | 681.23 Millionen US-Dollar |

| Marktgröße (2031) | 933.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

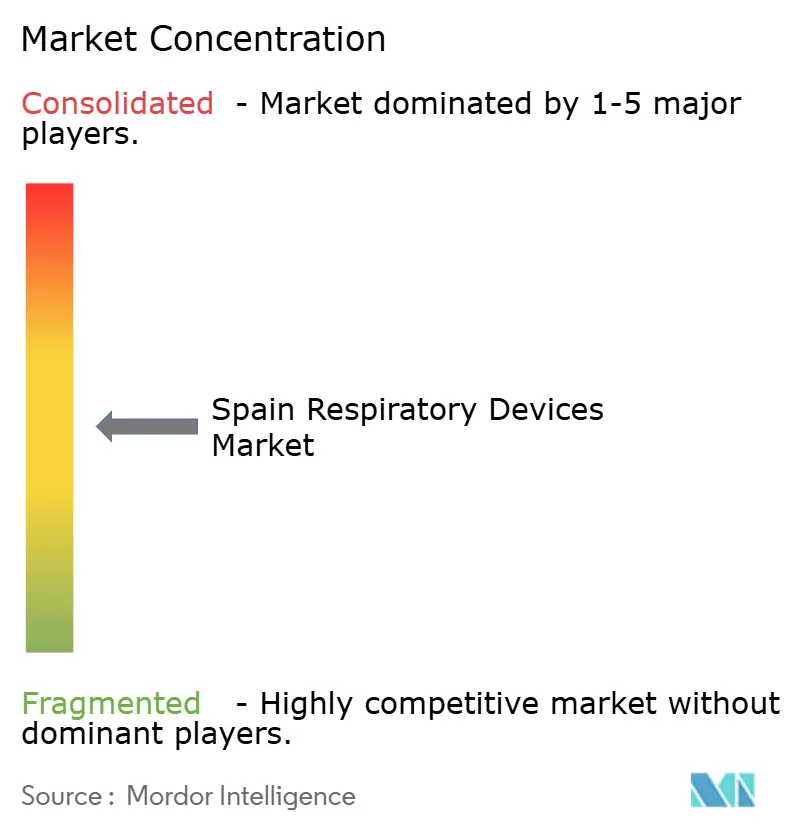

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atemwegsgeräte in Spanien von Mordor Intelligence

Die Marktgröße für Atemwegsgeräte in Spanien wurde im Jahr 2025 auf USD 639,77 Millionen geschätzt und soll von USD 681,23 Millionen im Jahr 2026 auf USD 933,05 Millionen bis 2031 wachsen, bei einem CAGR von 6,49 % während des Prognosezeitraums (2026–2031). Eine robuste öffentliche Gesundheitsversorgung, die rasche Ausweitung der häuslichen Pflege und kontinuierliche Innovationen bei Therapiegeräten stützen diesen Verlauf. Die beschleunigte Bevölkerungsalterung intensiviert die Nachfrage nach Beatmungsgeräten und Sauerstoffsystemen, während eine wachsende Belastung durch chronisch obstruktive Lungenerkrankung (COPD) und Schlafapnoe den adressierbaren Patientenpool erweitert. Staatliche Anreize zur Förderung der lokalen Fertigung und der Einführung digitaler Gesundheitslösungen unterstützen das Umsatzwachstum zusätzlich. Gleichzeitig dämpfen höhere Regulierungskosten, Fachkräftemangel und strengere Umweltvorschriften den kurzfristigen Schwung, begünstigen jedoch Skalenvorteile für etablierte Anbieter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Therapiegeräte im Jahr 2025 mit einem Umsatzanteil von 56,14 %; Diagnose- und Überwachungsgeräte werden bis 2031 voraussichtlich mit einem CAGR von 7,54 % wachsen.

- Nach Indikation entfiel im Jahr 2025 ein Marktanteil von 41,25 % auf COPD im Markt für Atemwegsgeräte in Spanien, während Schlafapnoe bis 2031 voraussichtlich mit einem CAGR von 7,79 % wachsen wird.

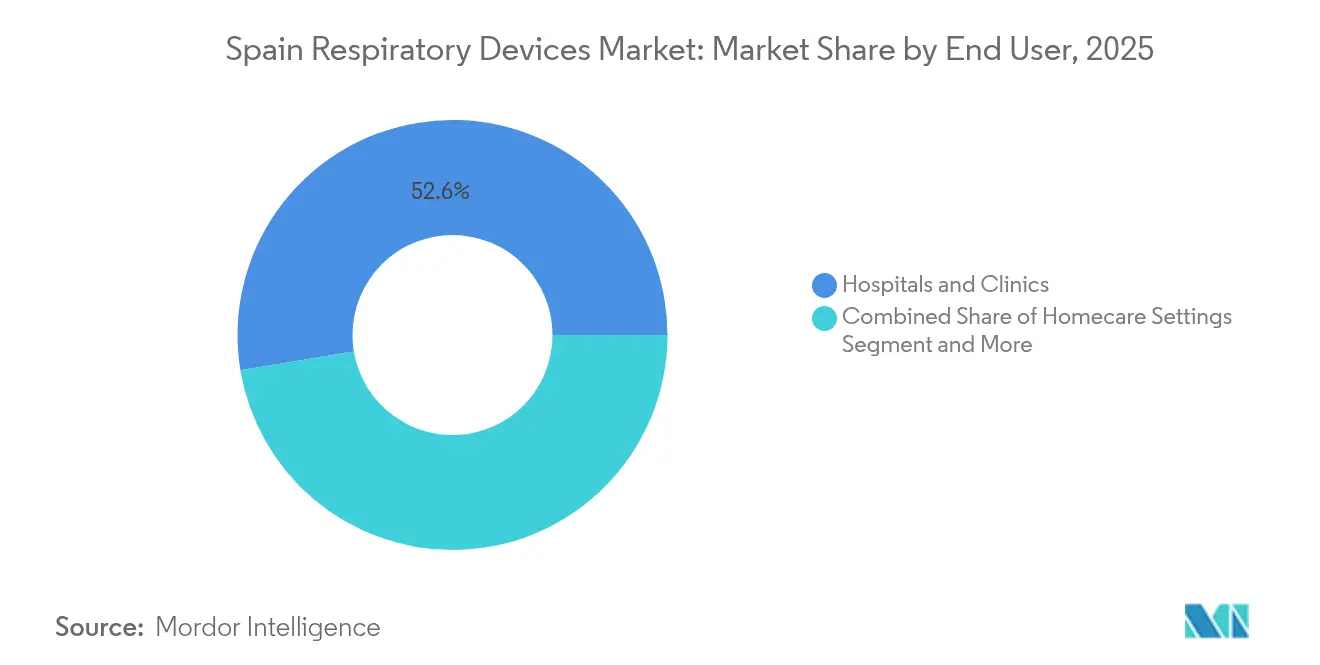

- Nach Endnutzer entfielen im Jahr 2025 52,62 % der Marktgröße für Atemwegsgeräte in Spanien auf Krankenhäuser und Kliniken; der Bereich Heimversorgung wächst bis 2031 mit einem CAGR von 8,03 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Atemwegsgeräte in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von COPD, Asthma, Tuberkulose und Schlafapnoe | +1.8% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Rasche Alterung der spanischen Bevölkerung | +1.5% | National, ausgeprägt in ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Ausweitung der häuslichen Atemwegsversorgung und Telemonitoring | +1.2% | National, frühe Einführung in Madrid, Barcelona | Mittelfristig (2–4 Jahre) |

| Anstieg von E-Zigaretten-bedingten Lungenverletzungen | +0.8% | National, stärkere Auswirkung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Post-COVID-Anreize für die lokale Beatmungsgeräteproduktion | +0.6% | Regional, Schwerpunkt auf Andalusien, Katalonien | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter vorausschauender Wartung für Beatmungsgeräte | +0.4% | National, krankenhausorientierter Einsatz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von COPD, Asthma, Tuberkulose und Schlafapnoe

COPD betrifft 11,8 % der spanischen Erwachsenen und verursachte einen Anstieg der Krankenhausentlassungen aufgrund von Atemwegserkrankungen um 35,9 %, ein Muster, das den langfristigen Absatz von Beatmungsgeräten, Verneblern und Spirometern stärkt. Schlafapnoe bleibt trotz eines Anteils von fast der Hälfte älterer Erwachsener mit erhöhtem Demenzrisiko weitgehend unterdiagnostiziert, was neuen Spielraum für Geräte mit positivem Atemwegsdruck und Heimschlaflabortests schafft. Fortschritte bei Tuberkulose-PCR-Kits mit 100 % Sensitivität steigern die Nachfrage nach tragbaren Diagnosesystemen in Laboren des öffentlichen Gesundheitswesens. Zusammen verlängern diese epidemiologischen Verschiebungen die Geräteersatzzyklen und vergrößern den Markt für Atemwegsgeräte in Spanien weit über die Akutversorgung hinaus.

Rasche Alterung der spanischen Bevölkerung

Die Altersgruppe der 90-Jährigen und Älteren wuchs von 2013 bis 2023 um 58,29 % und erreichte 608.321 Einwohner. Ein Alterungsindex von 142,35 % unterstreicht die wachsende Nachfrage nach nicht-invasiver Beatmung, Sauerstoffkonzentratoren und Atemwegshilfsmitteln für den häuslichen Einsatz. Da Einpersonenhaushalte bis 2039 voraussichtlich 33,5 % aller Haushalte ausmachen werden, priorisieren Hersteller intuitive Benutzeroberflächen und Fernüberwachungsfunktionen, die älteren Erwachsenen ein selbstständiges Leben ermöglichen. Krankenhäuser unterhalten bereits in 83 % der Einrichtungen dedizierte Einheiten für nicht-invasive Beatmung, was auf eine anhaltende Beschaffung für altersbedingte Erkrankungen hindeutet.[1]Quelle: Antonio Antón et al., „Praktiken der häuslichen mechanischen Beatmung in Spanien und Portugal”, PubMed, pubmed.ncbi.nlm.nih.gov Diese demografischen Realitäten verankern strukturelles Wachstum im Markt für Atemwegsgeräte in Spanien.

Ausweitung der häuslichen Atemwegsversorgung und des Telemonitorings

Das im Jahr 2024 verabschiedete Gesetz zur universellen Gesundheitsversorgung erweitert die Geräteerstattung auf bisher nicht anspruchsberechtigte Bevölkerungsgruppen und erschließt neue Nachfrage nach häuslicher Beatmung, Sauerstofftherapie und Schlaftherapielösungen. Telerehabilitations-Pilotprojekte berichten von hoher Zufriedenheit bei älteren COPD-Patienten und verweisen auf verbesserte Kommunikation und geringere Reisebelastung. Die Verordnung zum Europäischen Gesundheitsdatenraum, die ab 2027 gilt, wird Datenflüsse standardisieren und damit die Fernüberwachungskapazitäten im gesamten Land stärken. Abonnementbasierte Softwaredienste rund um vernetzte Geräte schaffen wiederkehrende Einnahmequellen und verstärken die Anbieterbindung im gesamten Markt für Atemwegsgeräte in Spanien.

Anstieg von E-Zigaretten-bedingten Lungenverletzungen

Klinische Bildgebung deckt erhebliche Lungenschäden durch Dampfinhalation auf und treibt den akuten Bedarf an hochauflösenden CT-Scannern, mechanischen Beatmungsgeräten und Sauerstofftherapiesystemen in Notaufnahmen. Die vorsorgliche Maskenpflicht der Regierung in Krankenhäusern während der Hochphasen von Atemwegserkrankungen unterstreicht die erhöhte Wachsamkeit gegenüber luftübertragenen Krankheitserregern. Der Trend vergrößert den kurzfristigen Absatz an Akutversorgungseinheiten im Markt für Atemwegsgeräte in Spanien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Geräte | -1.2% | National, ausgeprägt in öffentlichen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| EU-MDR-Konformität verzögert Produkteinführungen | -0.9% | National, betrifft alle Hersteller | Mittelfristig (2–4 Jahre) |

| Mangel an Atemwegstherapeutinnen und -therapeuten | -0.7% | National, gravierend in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Umweltauflagen für Einwegkunststoffe bei Verbrauchsmaterialien | -0.5% | EU-weit, Umsetzung bis 2026 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Geräte

Krankenhäuser arbeiten unter strengen Budgetobergrenzen, selbst nach jüngsten Ausgaben im Bereich der öffentlichen Gesundheit, was zu verlängerten Beschaffungszyklen für Premium-Beatmungsgeräte und KI-gestützte Monitore führt. Regionale Behörden stützen sich auf Kosten-pro-qualitätsbereinigtem-Lebensjahr-Schwellenwerte, die bewährte Produkte im mittleren Preissegment bevorzugen. Die Entscheidung der Kanarischen Inseln, die IGIC-Steuer auf Medizinprodukte auf null zu senken, veranschaulicht, wie gezielte steuerliche Instrumente Erschwinglichkeitsbeschränkungen abmildern können. Ohne eine bundesweite Mehrwertsteuerentlastung wird die Preissensibilität das unmittelbare Wachstum im Markt für Atemwegsgeräte in Spanien weiterhin begrenzen.

EU-MDR-Konformität verzögert Produkteinführungen

Hersteller müssen umfangreiche klinische Nachweise erbringen und die Marktüberwachung nach dem Inverkehrbringen verbessern, um die Medizinprodukteverordnung zu erfüllen, was die Zulassungsfristen verlängert und die Kosten erhöht. Engpässe bei benannten Stellen verursachen Terminverzögerungen und zwingen kleinere Unternehmen zur Neupriorisierung ihrer Produktpipelines.[2]Quelle: Europäische Kommission, „Leitlinien – MDR-Dokumente”, health.ec.europa.eu Obwohl Altgeräte bis 2028 auf dem Markt bleiben können, sehen sich neue Marktteilnehmer mit höheren administrativen Belastungen konfrontiert, was die Innovationsrate im Markt für Atemwegsgeräte in Spanien verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapiegeräte sichern die aktuelle Marktführerschaft

Therapiegeräte machten im Jahr 2025 56,14 % des Umsatzes aus, was eine klinische Präferenz für Systeme mit kontinuierlichem Atemwegsdruck, Beatmungsgeräte und Sauerstoffkonzentratoren widerspiegelt. Innovationen bei Geräten mit positivem Atemwegsdruck wie KPAP verbessern den Komfort und die Therapietreue bei Schlafapnoe-Patienten und sichern wiederkehrende Umsätze mit Masken und Schläuchen. Im Rahmen nationaler Wiederaufbauprogramme finanzierte Beatmungsgeräteentwicklungsprogramme senken Preishürden und erweitern die Marktdurchdringung weiter. Vernebler bleiben für das COPD-Management unverzichtbar, während tragbare Sauerstoffsysteme die wachsende Nachfrage in der Heimversorgung bedienen. Die Marktgröße für Atemwegsgeräte in Spanien im Bereich Therapiegeräte wird voraussichtlich parallel zu altersbedingten Komorbiditäten steigen.

Diagnose- und Überwachungsgeräte haben eine kleinere Ausgangsbasis, verzeichnen jedoch den schnellsten CAGR von 7,54 %. Vernetzte Spirometer, tragbare Kapnographen und Heimschlaflabortests gewinnen im Zuge der breiteren Einführung von Telemedizin an Popularität. Die Frühdiagnose von Atemwegserkrankungen senkt Krankenhauseinweisungen und stärkt die politische Unterstützung für Screening-Instrumente. Infolgedessen gewinnen Diagnoseplattformen einen wachsenden Anteil am Markt für Atemwegsgeräte in Spanien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Indikation: COPD bleibt größtes Segment; Schlafapnoe wächst am schnellsten

COPD repräsentierte im Jahr 2025 41,25 % des Umsatzes aufgrund der weit verbreiteten Prävalenz und des chronischen Behandlungsbedarfs. Langzeit-Sauerstofftherapie, hochfrequente Brustwandoszillation und vernebelte Bronchodilatatoren verankern die Nachfrage. Der Marktanteil für Atemwegsgeräte in Spanien im Bereich COPD-Lösungen bleibt robust, da die rauchbedingte Morbidität anhält.

Schlafapnoe ist auf den schnellsten CAGR von 7,79 % ausgerichtet. Erweiterte Diagnosekapazitäten mittels peripherer arterieller Tonometrie und ein wachsendes öffentliches Bewusstsein verkürzen Behandlungslücken. Die Nutzung von Geräten mit positivem Atemwegsdruck gewinnt weiteren Schwung nach Belegen für kognitive Vorteile bei gefährdeten Senioren. Zusammen erhöhen diese Dynamiken die Marktgröße für Atemwegsgeräte in Spanien im Bereich Schlafapnoe-Versorgung.

Nach Endnutzer: Krankenhäuser dominieren, Heimversorgung wächst stark

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Umsatzanteil von 52,62 %, was Spaniens zentralisiertes Modell und das Vorhandensein von Einheiten für nicht-invasive Beatmung in 83 % der Einrichtungen widerspiegelt. Investitionsbudgets priorisieren Beatmungsgeräte, Anästhesiekreisläufe und Überwachungsplattformen, die akute Eingriffe unterstützen. Der Bereich Heimversorgung verzeichnet den stärksten CAGR von 8,03 %. Die Umsetzung der universellen Gesundheitsversorgung erweitert die Abdeckung auf Migranten und unterversorgte Bürger und stimuliert Verschreibungen für tragbare Sauerstoffkonzentratoren und Schlaftherapiegeräte. Die Marktgröße für Atemwegsgeräte in Spanien im häuslichen Bereich wächst, da Telemonitoring die Wiederaufnahmequoten senkt und die Therapietreue stärkt.

Langzeitpflegeeinrichtungen und ambulante Operationszentren runden die Nachfrage ab. Der Anstieg minimal-invasiver Eingriffe steigert den Tagesdurchsatz und schafft inkrementellen Bedarf an kurzfristiger Beatmung und Atemwegsmanagement-Kits. Gleichzeitig rüsten Langzeiteinrichtungen ihre Stationen mit mobilen Absaug- und Befeuchtungsgeräten aus, um gebrechlichen älteren Menschen gerecht zu werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Regionale Unterschiede prägen die Einführungstrends innerhalb des einheitlichen Gesundheitsversorgungsrahmens. Madrid und Barcelona führen bei der Nutzung digitaler Gesundheitslösungen aufgrund stärkerer Glasfasernetze und einer höheren Spezialistendichte. Diese Provinzen pilotieren auch frühe Erstattungsprogramme für häusliche Beatmung, was die Einführung vernetzter Konzentratoren und intelligenter Inhalatoren beschleunigt. Andalusien positioniert sich als Fertigungszentrum, wie der lokal entwickelte ResUHUrge-Beatmungsapparat und KI-gestützte ECMO-Projekte belegen.

Katalonien zeigte während COVID-19 Anpassungsfähigkeit, indem es Veterinärbeatmungsgeräte umrüstete, was den regionalen Einfallsreichtum in der Krisenreaktion unterstreicht. Die Kanarischen Inseln führten eine IGIC-Steuer von null auf Medizinprodukte ein, um die Erschwinglichkeit zu fördern – eine Politik, die in anderen autonomen Gemeinschaften Anklang finden könnte.

Ländliche Provinzen sind stärker von Therapeutenmangel und einer höheren Alterungsbelastung betroffen, was die Einführung benutzerfreundlicher Heimgeräte fördert. Die bevorstehenden Regeln des Europäischen Gesundheitsdatenraums werden den Datenaustausch harmonisieren und die landesweite Einführung von Tele-Atemwegsplattformen erleichtern. Insgesamt verzeichnet der Markt für Atemwegsgeräte in Spanien ein kohärentes Wachstum, doch Anbieter profitieren davon, ihre Markteinführungsstrategien auf die demografischen und politischen Gegebenheiten jeder Region abzustimmen.

Wettbewerbslandschaft

Der Markt für Atemwegsgeräte in Spanien bleibt mäßig fragmentiert. ResMed verzeichnet ein jährliches Umsatzwachstum von 10 % auf USD 1,3 Milliarden im zweiten Geschäftsquartal 2025, eine Leistung, die mit der Erweiterung des Schlafgesundheitsportfolios zusammenhängt. Philips hat 95 % der Ersatzgeräte im Zusammenhang mit seinem früheren Rückruf produziert und stellt damit die Markenglaubwürdigkeit vor dem erneuten Wettbewerb in der Schlafgerätenische wieder her. Fisher & Paykel Healthcare, Medtronic und Hamilton Medical treiben Innovationen bei Befeuchtung, invasiver Beatmung und Hochfluss-Nasaltherapie voran.

Inländische Innovatoren gewinnen durch gezielte Fördermittel an Sichtbarkeit. Corify Care entwickelt fortschrittliche Herz- und Atemwegsüberwachungslösungen in Madrid, während andalusische Start-ups regionale Forschungs- und Entwicklungsförderung nutzen, um KI-Überlagerungen zu ECMO-Plattformen hinzuzufügen. EU-MDR-Konformitätskosten und Dokumentationshürden schränken kleinere Wettbewerber ein, doch jene mit Nischenexpertise in kostengünstiger Beatmung oder der Neugestaltung von Verbrauchsmaterialien sichern sich verteidigungsfähige Positionen.

Zu den strategischen Maßnahmen gehört ResMeds Zuweisung von 6–7 % des Umsatzes für Forschung und Entwicklung von Modellen des maschinellen Lernens zur Vorhersage der Therapiewirksamkeit. Fisher & Paykel Healthcare investiert in Befeuchtungssysteme, die für die postoperative Versorgung optimiert sind, und zielt dabei auf ambulante Zentren ab. Philips pilotiert Remote-Firmware-Updates, die Beatmungsgeräteflotten cybersicher halten, und stärkt damit sein Wertversprechen gegenüber öffentlichen Krankenhäusern. Diese Initiativen vergrößern digitale Ökosysteme und fördern Nachmarkteinnahmen, was die Marktführerschaft sichert.

Marktführer im Bereich Atemwegsgeräte in Spanien

GE HealthCare

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Medtronic plc

ResMed

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Spanien führte die Maskenpflicht in Krankenhäusern angesichts eines Anstiegs von Atemwegserkrankungen wieder ein und unterstrich damit anhaltende Prioritäten bei der Infektionskontrolle.

- März 2023: Conus Airway, ein neues Start-up, das von BHV Partners gegründet wurde, soll Medizinprodukte für Anästhesie und Atemwegsoperationen revolutionieren. Die innovativen Geräte werden mithilfe von Technologie entwickelt, die vom angesehenen Leiter der pädiatrischen Thoraxchirurgie am Universitäts- und Polytechnischen Krankenhaus La Fe in Valencia entwickelt wurde.

Berichtsumfang für den Markt für Atemwegsgeräte in Spanien

Gemäß dem Berichtsumfang umfassen Atemwegsgeräte diagnostische Atemwegsgeräte, Therapiegeräte und Beatmungsgeräte zur Verabreichung von Langzeit-Kunstbeatmung. Dazu können auch Beatmungsgeräte gehören, die zur Wiederbelebung eingesetzt werden, indem Sauerstoff in die Lungen einer Person gepresst wird, die eine Asphyxie erlitten hat. Der Markt für Atemwegsgeräte in Spanien ist segmentiert nach Typ (Diagnose- und Überwachungsgeräte (Spirometer, Schlaftestgeräte und sonstige Diagnose- und Überwachungsgeräte), Therapiegeräte (Geräte mit positivem Atemwegsdruck (PAP), Befeuchter, Vernebler, Beatmungsgeräte, Inhalatoren und sonstige Therapiegeräte) und Verbrauchsmaterialien). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | |

| Spitzenfluss-Messgeräte | |

| Sonstige Diagnose- und Überwachungsgeräte | |

| Therapiegeräte | Geräte mit positivem Atemwegsdruck (PAP) |

| Befeuchter | |

| Vernebler | |

| Beatmungsgeräte | |

| Inhalatoren | |

| Sauerstoffkonzentratoren | |

| Sonstige Therapiegeräte | |

| Verbrauchsmaterialien | Beatmungskreisläufe |

| Masken | |

| Filter | |

| Sonstige Verbrauchsmaterialien |

| COPD |

| Asthma |

| Schlafapnoe |

| Zystische Fibrose |

| Tuberkulose |

| Sonstige Atemwegserkrankungen |

| Krankenhäuser und Kliniken |

| Heimversorgung |

| Ambulante Operationszentren |

| Langzeitpflegeeinrichtungen |

| Nach Produkttyp | Diagnose- und Überwachungsgeräte | Spirometer |

| Schlaftestgeräte | ||

| Spitzenfluss-Messgeräte | ||

| Sonstige Diagnose- und Überwachungsgeräte | ||

| Therapiegeräte | Geräte mit positivem Atemwegsdruck (PAP) | |

| Befeuchter | ||

| Vernebler | ||

| Beatmungsgeräte | ||

| Inhalatoren | ||

| Sauerstoffkonzentratoren | ||

| Sonstige Therapiegeräte | ||

| Verbrauchsmaterialien | Beatmungskreisläufe | |

| Masken | ||

| Filter | ||

| Sonstige Verbrauchsmaterialien | ||

| Nach Indikation | COPD | |

| Asthma | ||

| Schlafapnoe | ||

| Zystische Fibrose | ||

| Tuberkulose | ||

| Sonstige Atemwegserkrankungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Heimversorgung | ||

| Ambulante Operationszentren | ||

| Langzeitpflegeeinrichtungen | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Atemwegsgeräte in Spanien?

Die Marktgröße für Atemwegsgeräte in Spanien beträgt im Jahr 2026 USD 681,23 Millionen.

Wie schnell wird der Markt bis 2031 wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 6,49 % verzeichnen.

Welche Produktkategorie führt beim Umsatz?

Therapiegeräte halten 56,14 % des Umsatzes im Jahr 2025 aufgrund der hohen Einführungsrate von Beatmungsgeräten und Geräten mit positivem Atemwegsdruck.

Warum ist die Heimversorgung das am schnellsten wachsende Endnutzersegment?

Die universelle Gesundheitsversorgung, Fortschritte beim Telemonitoring und eine alternde Bevölkerung treiben einen CAGR von 8,03 % für die Heimversorgungsnachfrage an.

Welche regulatorischen Veränderungen betreffen Anbieter am stärksten?

Die EU-MDR-Konformität verlängert Produkteinführungen und erhöht Dokumentationskosten, während EU-Verpackungsvorschriften die Neugestaltung von Einweg-Verbrauchsmaterialien erzwingen.

Seite zuletzt aktualisiert am: