Marktgröße und Marktanteil für Dentalgeräte in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

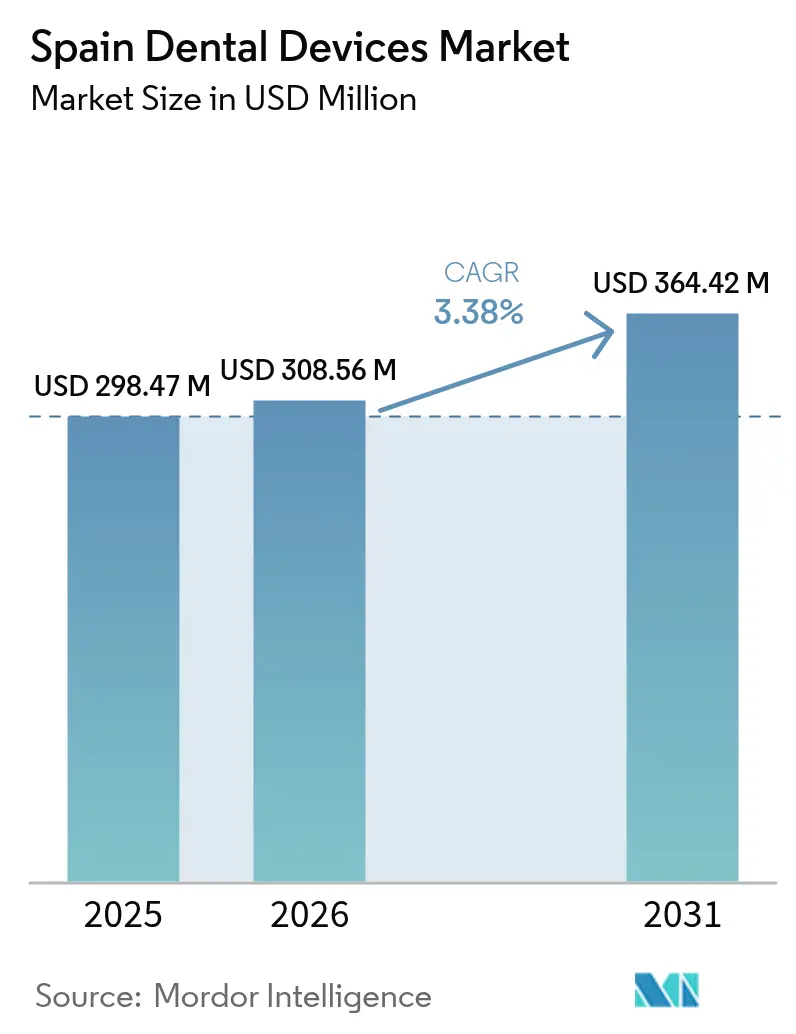

| Marktgröße im Basisjahr (2025) | 298.47 Millionen US-Dollar |

| Marktgröße (2026) | 308.56 Millionen US-Dollar |

| Marktgröße (2031) | 364.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dentalgeräte in Spanien von Mordor Intelligence

Die Marktgröße für Dentalgeräte in Spanien wird voraussichtlich von USD 298,47 Millionen im Jahr 2025 auf USD 308,56 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,38 % über 2026-2031 USD 364,42 Millionen erreichen.

Eine Kombination aus öffentlicher Finanzierung, technologischer Erneuerung im Zusammenhang mit der EU-MDR-Konformität und einer stetig alternden Bevölkerung hält die Nachfrage nach neuen Behandlungsstühlen, Bildgebungssystemen und digitalen prothetischen Werkzeugen aufrecht. Die städtische Konzentration in Madrid, Katalonien und Valencia fördert den Absatz von Premium-Geräten, da dort die Haushaltseinkommen und der Zustrom von Zahntouristen am höchsten sind. Therapeutische Geräte behalten ihre Führungsposition dank kontinuierlicher Upgrades in CAD/CAM und Implantologie, während Verbrauchsmaterialien von der wiederkehrenden Nutzung und einer umfassenderen Versicherungsdeckung für ältere Erwachsene profitieren. Die Konsolidierung unter Klinikketten beginnt, die Beschaffungskosten zu senken, drängt jedoch auch unabhängige Praxen in Richtung Abonnementmodelle, die den Cashflow glätten. Anbieter, die Hardware mit Software und Schulungen kombinieren können, behalten einen Wettbewerbsvorteil, und Chancen bestehen bei KI-gestützter Diagnostik, die die Behandlungszeit verkürzt und die Erstattungsökonomie verbessert.

Wichtigste Erkenntnisse des Berichts

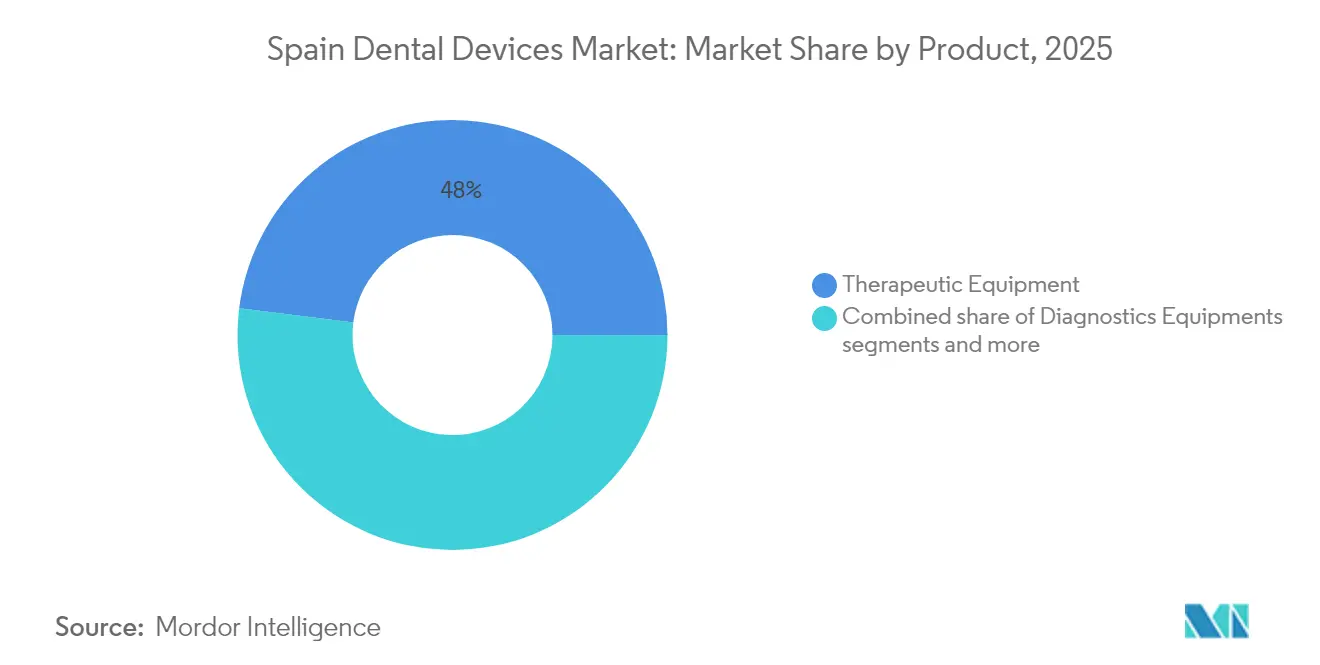

- Nach Produkt sicherte sich therapeutische Ausrüstung im Jahr 2025 einen Anteil von 48,02 % am Markt für Dentalgeräte in Spanien, während Verbrauchsmaterialien bis 2031 voraussichtlich mit einer CAGR von 3,75 % wachsen werden.

- Nach Behandlung hielten prothetische Eingriffe im Jahr 2025 einen Umsatzanteil von 33,28 % und werden voraussichtlich bis 2031 die schnellste CAGR von 3,86 % verzeichnen.

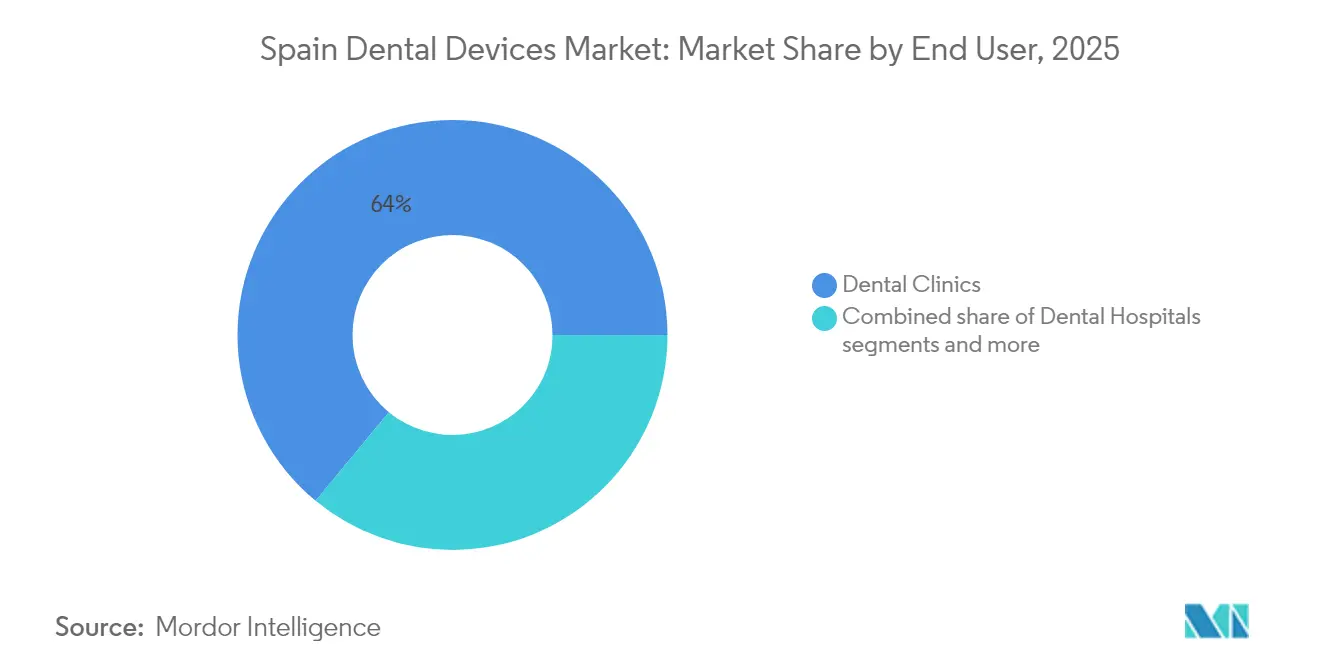

- Nach Endnutzer dominierten Zahnarztpraxen im Jahr 2025 mit 64,02 % die Marktgröße für Dentalgeräte in Spanien; akademische Institute werden zwischen 2026 und 2031 mit einer CAGR von 4,22 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Dentalgeräte in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnell alternde spanische Bevölkerung steigert die prothetische Nachfrage | +0,8 | National, mit höherer Konzentration in Asturien, Kastilien und León, Galicien | Mittelfristig (~ 3-4 Jahre) |

| Ausweitung der öffentlichen Mundgesundheitsversorgung für Kinder und schutzbedürftige Erwachsene | +0,6 | National, mit früher Umsetzung in Andalusien, Katalonien, Madrid | Mittelfristig (~ 3-4 Jahre) |

| Zahntourismus-Zufluss steigert den Absatz hochwertiger Implantate | +0,4 | Küstenregionen, Barcelona, Madrid, Valencia | Kurzfristig (≤ 2 Jahre) |

| Private-Equity-Zusammenschlüsse spanischer Klinikketten treiben Massenbeschaffung voran | +0,5 | Städtische Zentren, insbesondere Madrid, Barcelona, Valencia | Mittelfristig (~ 3-4 Jahre) |

| EU-MDR-Konformitätszyklus löst Ersatz von Altgeräten aus | +1,2 | National, mit höherem Einfluss in Regionen mit älteren Gerätebeständen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnell alternde spanische Bevölkerung steigert die prothetische Nachfrage

Spaniens Bevölkerungsgruppe der über 65-Jährigen erreichte 2025 20,2 % der Gesamtbevölkerung und ist auf dem Weg, bis 2035 26,5 % zu überschreiten. Diese demografische Gruppe nutzt Mehrfachzahnersatz 3,2-mal häufiger als jüngere Erwachsene, was den Geräteeinsatz für Fräsmaschinen und intraorale Scanner erhöht. Implantat- und Brückenverfahren machen bereits 33,50 % aller Zahnbehandlungen aus, und Regionen, in denen Senioren mehr als 25 % der Einwohner ausmachen – Asturien und Kastilien und León – verzeichnen die schnellste Einführung von CAD/CAM-Systemen. Praxen, die auf geriatrische Versorgung spezialisiert sind, meldeten 2024-2025 einen um 18 % höheren Kapitalaufwand. Anbieter, die prothetische Arbeitsabläufe mit chairside-3D-Druck bündeln, gewinnen an Bedeutung, da sie die Durchlaufzeit und Laborgebühren reduzieren.

Ausweitung der öffentlichen Mundgesundheitsversorgung für Kinder und schutzbedürftige Erwachsene

Der nationale Mundgesundheitsplan sicherte zwischen 2022 und 2024 eine Gesamtfinanzierung von EUR 180 Millionen und priorisiert Diagnostik und Präventivversorgung in öffentlichen Kliniken. Die Ausgaben steigerten das jährliche Patientenvolumen in diesen Einrichtungen im Jahr 2024 um nahezu 17 %, was sich in einer höheren Nachfrage nach Panorama-Röntgengeräten und einfachen Behandlungsstühlen niederschlug. Früh adoptierende Regionen wie Andalusien und Katalonien erteilten Sammelaufträge über zentrale Ausschreibungen, die Geräterabatte von 12-18 % erzielen. Öffentliche Einrichtungen bevorzugen robuste Geräte mit niedrigen Gesamtbetriebskosten, was Lieferanten dazu veranlasst, die Garantiezeiten zu verlängern. Bis 2027 wird der Zugang zu grundlegenden Zahnpflegeleistungen voraussichtlich von 72 % auf 85 % der Bevölkerung steigen[1]Quelle: Gesundheitsministerium, "Plan de Salud Bucodental," La Moncloa, lamoncloa.gob.es .

Zahntourismus-Zufluss steigert den Absatz hochwertiger Implantate

Rund 75.000 ausländische Patienten reisen jährlich für Zahnbehandlungen nach Spanien und geben dabei durchschnittlich EUR 2.800 pro Besuch aus – immer noch 30-40 % unter den Preisen im Vereinigten Königreich oder Deutschland. Internationale Besucher entscheiden sich 2,3-mal häufiger als inländische Patienten für Premium-Implantatlinien, die mit geführten Chirurgie-Kits gebündelt sind. Kliniken in Barcelona, Valencia und Málaga investieren 35 % mehr in CBCT-Bildgebung und chairside-Fräsen, um diese Klientel zu bedienen. Städtische Tourismusbehörden arbeiten mit Zahnärzteverbänden zusammen, um „Lächelurlaube” zu vermarkten, was 2024 gegenüber dem Vorjahr zu einem Anstieg der Implantatvolumina um 18 % führte. Die Verknüpfung von Gastgewerbe und klinischer Terminplanung hält die Auslastungsraten außerhalb konventioneller lokaler Nachfragezyklen hoch[2]Quelle: Instituto de Estudios Turísticos, "Zahntourismus in Spanien 2025," cambridge.org .

Private-Equity-Zusammenschlüsse spanischer Klinikketten treiben Massenbeschaffung voran

Private-Equity-Fonds investierten 2024 EUR 1,13 Milliarden in Dentalplattformen, und Ketten betreiben nun 35 % der städtischen Praxen gegenüber 22 % im Jahr 2020. Zentrale Einkaufsbüros verhandeln Rabatte von 15-25 % für Radiologie, Sterilisation und Software-Suiten und senken so die Kapitalkosten pro Behandlungsstuhl. Ketten standardisieren Geräte, um Schulung und Wartung zu vereinfachen, und ermutigen Hersteller, Hardware mit cloudbasierten Praxisverwaltungsmodulen zu bündeln. Unabhängige Kliniken reagieren darauf, indem sie Einkaufsgemeinschaften beitreten oder Geräte leasen, um preislich wettbewerbsfähig zu bleiben. Von Private Equity unterstützte Gruppen unterzeichnen häufig mehrjährige Lieferverträge, was für Anbieter eine stabile Nachfragesichtbarkeit schafft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importzölle auf Nicht-EU-Geräte erhöhen die Endverbraucherpreise | -0,3 | National, mit höherem Einfluss in Regionen, die von importierten Geräten abhängig sind | Mittelfristig (~ 3-4 Jahre) |

| Hohe Kosten für Zahnbehandlungen | -0,7 | National, mit stärkerem Effekt in Regionen mit niedrigerem Durchschnittseinkommen | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-MDR-Konformitätszyklus löst Ersatz von Altgeräten aus

Die Frist vom Mai 2024 für die Zertifizierung gemäß der Europäischen Medizinprodukteverordnung löste einen Anstieg der spanischen Kapitalausgaben für Dentalgeräte um 22 % im Jahresvergleich aus. Klasse-IIa- und Klasse-IIb-Geräte wie intraorale Kameras und CBCT-Einheiten sahen sich strengeren Nachweisanforderungen gegenüber; 11 % der Einreichungen wurden abgelehnt, was Ersatzkäufe erzwang. Praxen beschleunigten Upgrades, um Versorgungslücken zu vermeiden, und bevorzugten Systeme mit Remote-Firmware-Updates, um konform zu bleiben. Hersteller rüsteten autorisierte Vertreter aus, um technische Unterlagen und Vigilanzberichte zu verwalten, was Käufer beruhigt, die Nachverkaufsunterstützung suchen. Es wird erwartet, dass sich die Nachfrage normalisiert, sobald der installierte Bestand bis 2026 vollständig konform ist.

Importzölle auf Nicht-EU-Geräte erhöhen die Endverbraucherpreise

Zölle von 4,7-6,5 % auf Bildgebungssysteme und CAD/CAM-Einheiten aus Ländern außerhalb der Europäischen Union erhöhten die Einzelhandelspreise zwischen 2023 und 2025 um 7-9 %. Kleinere Praxen verschoben oder stornierten 2024 rund 22 % der geplanten Anschaffungen aufgrund nicht erschwinglicher Vorabkosten. Einige asiatische Hersteller verlegten die Endmontage in die EU, um Zölle zu umgehen, aber Logistikkosten glichen die Einsparungen teilweise aus. Käufer suchen zunehmend nach aufgearbeiteten Alternativen, obwohl die Garantiedeckung kürzer ist. Langfristig könnten lokale Distributoren Eigenmarkenangebote ausweiten, um die Marge zu erhalten und gleichzeitig die preissensible Nachfrage zu bedienen.

Hohe Kosten für Zahnbehandlungen

Die durchschnittlichen jährlichen Eigenkosten für Zahnbehandlungen liegen bei rund EUR 500 pro Person, und Einzelzahnimplantate kosten immer noch EUR 1.000-3.000. Rund ein Drittel der Haushalte verschiebt komplexe restaurative Arbeiten, was die Nutzung hochwertiger Geräte einschränkt. Diese Erschwinglichkeitslücke nährt einen zweigeteilten Markt: 42 % der Kliniken investieren in digitale Lösungen, während andere Anschaffungen auf wesentliche Geräte beschränken, die die Grundversorgung aufrechterhalten. Finanzprodukte wie Ratenzahlung und Geräte als Dienstleistung expandieren, aber die Akzeptanz hinkt in ländlichen Gebieten hinterher. Ohne eine breitere Versicherungserstattung könnten die Verkäufe von Premium-Geräten 30 % unter dem Potenzial bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutische Geräte behaupten die Führung, Verbrauchsmaterialien beschleunigen sich

Therapeutische Geräte behielten 2025 einen Anteil von 48,02 % am Markt für Dentalgeräte in Spanien und spiegeln damit ihre entscheidende Rolle bei alltäglichen Eingriffen und der Umsatzgenerierung wider. CAD/CAM-Systeme verzeichneten einen jährlichen Einführungssprung von 18 %, da Kliniker eine interne Fräsung verlangten, um die Labordurchlaufzeit zu verkürzen. Diagnostische Geräte, die rund 28 % des Umsatzes ausmachten, profitierten vom EU-MDR-bedingten Ersatz, wobei extraorale Radiologieeinheiten das stärkste Auftragswachstum verzeichneten. Dentalverbrauchsmaterialien trugen kleinere Ticketwerte bei, verzeichneten jedoch die schnellste CAGR-Prognose von 3,75 %, angetrieben durch wiederkehrende Implantate, Zemente und Aligner-Zubehör.

Die wachsende Implantatnutzung – um 60,5 % gestiegen, seit die Versicherung die Deckung für Senioren ausgeweitet hat – unterstützt stetige Nachfüllzyklen für Abdruckmaterialien und Biomaterialien. Geräteanbieter bündeln nun Starter-Kits mit Implantatanschaffungen, um langfristige Verbrauchsmaterialverträge zu sichern. Parallel dazu gewinnen 3D-Druckharze an Bedeutung, da chairside-additive Fertigung die Lieferzeit von Tagen auf Stunden verkürzt. Spaniens akademische Institute beschaffen Simulationsblöcke und Phantomköpfe in höherem Rhythmus und schaffen damit eine angrenzende Nachfrage nach kleinen Instrumenten. Insgesamt stellen die sich ausweitenden klinischen Indikationen für minimal-invasive Chirurgie sicher, dass therapeutische Werkzeuge und ihre Verbrauchsmaterialien im Markt für Dentalgeräte in Spanien ein miteinander verflochtenes Wachstum aufrechterhalten.

Nach Behandlung: Prothetik beherrscht sowohl Umfang als auch Dynamik

Prothetische Arbeiten beanspruchten 2025 33,28 % des Umsatzes und werden voraussichtlich jährlich um 3,86 % wachsen, was sie zum Doppelführer unter den Behandlungskategorien macht. Implantatgestützte Restaurationen machen 62 % des prothetischen Volumens aus und haben sich schnell in Richtung Zirkonkomponenten verschoben, die 2024 aufgrund von Ästhetik und antibakteriellen Eigenschaften eine um 28 % höhere Akzeptanz verzeichneten. Die Endodontie folgte mit einem Anteil von rund 27 %, aufgefrischt durch rotierende Feilen, die die Behandlungszeit um 35 % verkürzen. Die Kieferorthopädie, obwohl kleiner, erlebt eine Aligner-Revolution, wobei Aligner nun 70 % der neuen Fälle ausmachen gegenüber 59 % vor vier Jahren.

Lasergestützte Parodontologie bleibt eine stabile Nische, verzeichnet aber eine jährliche Akzeptanzrate von 22 % bei Weichgewebelasern, da Kliniken auf schnellere Heilung und Patientenkomfort abzielen. KI-Diagnosetools, die frühe Parodontalerkrankungen bei Routineuntersuchungen erkennen, könnten dieses Segment ausweiten. Bei der Endodontie senken verbesserte Apex-Lokator-Genauigkeiten die Nachbehandlungsraten und rechtfertigen Investitionen trotz moderater Erstattung. Insgesamt positionieren diese Verschiebungen die Prothetik als primären Motor des inkrementellen Umsatzes und sichern die Priorität bei Kapitalausgaben im Markt für Dentalgeräte in Spanien auf absehbare Zeit.

Nach Endnutzer: Kliniken dominieren, Akademia wächst schnell

Zahnarztpraxen kontrollierten 2025 64,02 % der Marktgröße für Dentalgeräte in Spanien dank Spaniens privatfinanziertem Versorgungsmodell. Rund 75 % der Kliniken setzen nun mindestens einen digitalen Arbeitsablauf ein, gegenüber 58 % im Jahr 2022, was die breite Akzeptanz von Bildgebungs-zu-Design-Pipelines signalisiert. Konsolidierte Ketten, unterstützt von Private Equity, betreiben ein wachsendes Netzwerk von über 300 Standorten und standardisieren Stuhlkonfigurationen für Wartungseffizienz.

Akademische und Forschungszentren, obwohl kleiner, werden mit einer CAGR von 4,22 % expandieren. Staatliche Zuschüsse erhöhten die Gerätebudgets 2024 um 18 % mit dem Ziel, Simulationslabore und fortschrittliche Bildgebung für die Studentenausbildung zu fördern. Zahnkrankenhäuser machen rund 20 % des Umsatzes aus und investieren hauptsächlich in komplexe chirurgische Einheiten, die maxillofaziale Fälle versorgen. Da die öffentliche Versicherungsdeckung ausgeweitet wird, könnten diese Krankenhäuser Überlaufpatienten aus privaten Praxen aufnehmen und den Kauf von Mehrstuhl-Behandlungseinheiten anregen. Insgesamt dämpft die Diversifizierung der Endnutzer die Lieferanten vor zyklischen Schwankungen und hält die Basisnachfrage im Markt für Dentalgeräte in Spanien solide.

Geografische Analyse

Madrid, Katalonien und Valencia generierten 2025 zusammen den Großteil des Marktwerts, da ihre Pro-Kopf-Ausgaben für Zahnpflege 28 % über dem nationalen Durchschnitt lagen. Madrid allein erfasste 22,06 % aufgrund der Stärke von Unternehmensketten und Universitätskliniken, die 35 % mehr für hochwertige Geräte aufwenden als unabhängige Praxen. Kataloniens breite Industriebasis unterstützt lokale Hersteller von Kleininstrumenten und nährt ein regionales Beschaffungsökosystem.

Küstenregionen nutzen derweil den starken eingehenden Tourismus. Andalusien und Valencia dokumentierten 2024 einen Anstieg des ausländischen Patientenstroms um 18 %, was die Käufe von Premium-Implantaten spürbar ankurbelte. Anbieter führen Flaggschiff-CBCT-Scanner oft zuerst in diesen Gebieten ein, da die dortigen Kliniken sich an globalen Mitbewerbern orientieren.

Im Gegensatz dazu geben ländliche Provinzen 40 % weniger pro Praxis aus, gehemmt durch niedrigere Einkommen und eine geringere Klinikdichte. Dennoch sehen sich nordmittelspanische Regionen wie Kastilien und León mit einer schnell alternden Bevölkerung konfrontiert, was seit 2022 zu einem Anstieg implantatbezogener Eingriffe um 23 % geführt hat. Mobile Zahnarzteinheiten, die von Regionalregierungen finanziert werden, sollen Versorgungslücken schließen, und sie beschaffen tragbare Röntgengeräte, die der EU-MDR entsprechen. Wenn die Breitbandkonnektivität weiter verbessert wird, könnte Telezahnmedizin technologische Disparitäten in ganz Spanien verringern und eine latente Nachfrage nach intraoralen Kameras und sicheren Datenplattformen im Markt für Dentalgeräte in Spanien aufrechterhalten.

Wettbewerbslandschaft

Die internationalen Hersteller Dentsply Sirona, Straumann Group und Henry Schein hielten 2024 zusammen weniger als 50 % des Umsatzes, was einen mäßig konzentrierten Markt unterstreicht. Ihre Stärke liegt in integrierten Angeboten: Straumanns digitale Lösungen tragen nun 5 % zum EMEA-Umsatz bei, gegenüber 3,2 % vor zwei Jahren, was den Schwung in der scannergeführten Implantologie belegt. Dentsply Sirona kooperiert mit Softwareunternehmen, um Cloud-Praxisverwaltungssysteme in Stuhlpakete einzubetten und so wiederkehrende Verbrauchsmaterialströme zu sichern.

Mittelgroße Spezialisten erschließen Nischen durch technologische Tiefe und Serviceagilität. ACTEON zeichnet sich durch hochauflösende Bildgebung aus und gedeiht dank erstklassigem Kundendienst, während Klockner Implant System inländisches Markenprestige bei Implantatkomponenten nutzt. Spanische Distributoren sichern sich exklusive Gebietslizenzen, um Wettbewerbsvorteile zu schaffen und lokale Reparaturen anzubieten – ein entscheidender Faktor für Einzelstuhl-Praxen, die Ausfallzeiten vermeiden wollen.

Geschäftsmodelle verschieben sich: Rund 28 % der neuen Hardware wurde 2024 geleast oder über Abonnementpakete erworben, gegenüber 17 % im Jahr 2022. Anbieter profitieren von vorhersehbaren Einnahmen, und Kliniken schonen ihre Liquidität. KI-gestützte Diagnostik stellt ein weißes Feld dar, in dem frühe Marktteilnehmer 35 % niedrigere Kundenakquisitionskosten als bei traditionellen Geräten melden. Da von Private Equity unterstützte Ketten eine paneuropäische Skalierung anstreben, könnten grenzüberschreitende Beschaffungsallianzen die Verhandlungsdynamik im Markt für Dentalgeräte in Spanien weiter verändern.

Marktführer im Bereich Dentalgeräte in Spanien

3M

Straumann Holding AG

Dentsply Sirona

Zimmer Biomet

Henry Schein Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Straumann Group führte das iEXCEL-Dentalleistungssystem in Spanien ein und optimierte Arbeitsabläufe über ein einziges Implantat-Kit Straumann

- September 2024: Alantra Private Equity Fund IV erwarb 13 spanische Dentallabore und signalisierte damit den anhaltenden Private-Equity-Appetit Alantra

Berichtsumfang des Marktes für Dentalgeräte in Spanien

Gemäß dem Umfang des Berichts sind Dentalgeräte die Werkzeuge, die von Zahnmedizinern zur Durchführung von Zahnbehandlungen verwendet werden. Sie umfassen Werkzeuge zur Untersuchung, Manipulation, Behandlung, Restaurierung und Entfernung von Zähnen und umgebenden oralen Strukturen. Standardinstrumente sind Instrumente, die zur Untersuchung, Restaurierung und Extraktion von Zähnen sowie zur Manipulation von Gewebe verwendet werden. Der Markt für Dentalgeräte in Spanien ist nach Produkttyp (Allgemeine und diagnostische Geräte, Dentalverbrauchsmaterialien und sonstige Dentalgeräte), Behandlung (Kieferorthopädie, Endodontie, Parodontologie, Prothetik) und Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnostische Geräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | ||

| Radiologiegeräte | Extraorale Radiologiegeräte | |

| Intraorale Radiologiegeräte | ||

| Behandlungsstuhl und Geräte | ||

| Therapeutische Geräte | Dentalhandstücke | |

| Elektrochirurgische Systeme | ||

| CAD/CAM-Systeme | ||

| Fräsgeräte | ||

| Gussmaschine | ||

| Sonstige therapeutische Geräte | ||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | |

| Dentalimplantate | ||

| Kronen und Brücken | ||

| Sonstige Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte | ||

| Kieferorthopädie |

| Endodontie |

| Parodontologie |

| Prothetik |

| Zahnkrankenhäuser |

| Zahnarztpraxen |

| Akademische und Forschungsinstitute |

| Nach Produkt | Diagnostische Geräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | |||

| Radiologiegeräte | Extraorale Radiologiegeräte | ||

| Intraorale Radiologiegeräte | |||

| Behandlungsstuhl und Geräte | |||

| Therapeutische Geräte | Dentalhandstücke | ||

| Elektrochirurgische Systeme | |||

| CAD/CAM-Systeme | |||

| Fräsgeräte | |||

| Gussmaschine | |||

| Sonstige therapeutische Geräte | |||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | ||

| Dentalimplantate | |||

| Kronen und Brücken | |||

| Sonstige Dentalverbrauchsmaterialien | |||

| Sonstige Dentalgeräte | |||

| Nach Behandlung | Kieferorthopädie | ||

| Endodontie | |||

| Parodontologie | |||

| Prothetik | |||

| Nach Endnutzer | Zahnkrankenhäuser | ||

| Zahnarztpraxen | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalgeräte in Spanien derzeit?

Die Marktgröße für Dentalgeräte in Spanien beträgt USD 308,56 Millionen im Jahr 2026 und wird bis 2031 voraussichtlich USD 364,42 Millionen erreichen.

Welche Produktkategorie generiert den meisten Umsatz?

Therapeutische Geräte führen mit einem Marktanteil von 48,02 % im Jahr 2025, angetrieben durch kontinuierliche Upgrades in CAD/CAM- und Implantatsystemen.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,38 % wachsen.

Welches Behandlungssegment expandiert am schnellsten?

Prothetische Eingriffe verzeichnen mit einer CAGR von 3,86 % die höchste Wachstumsrate aufgrund der steigenden Implantatenachfrage bei älteren Erwachsenen.

Seite zuletzt aktualisiert am: