Marktgröße und Marktanteil des spanischen Marktes für Diabetesgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 0.76 Milliarden US-Dollar |

| Marktgröße (2030) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Marktes für Diabetesgeräte von Mordor Intelligence

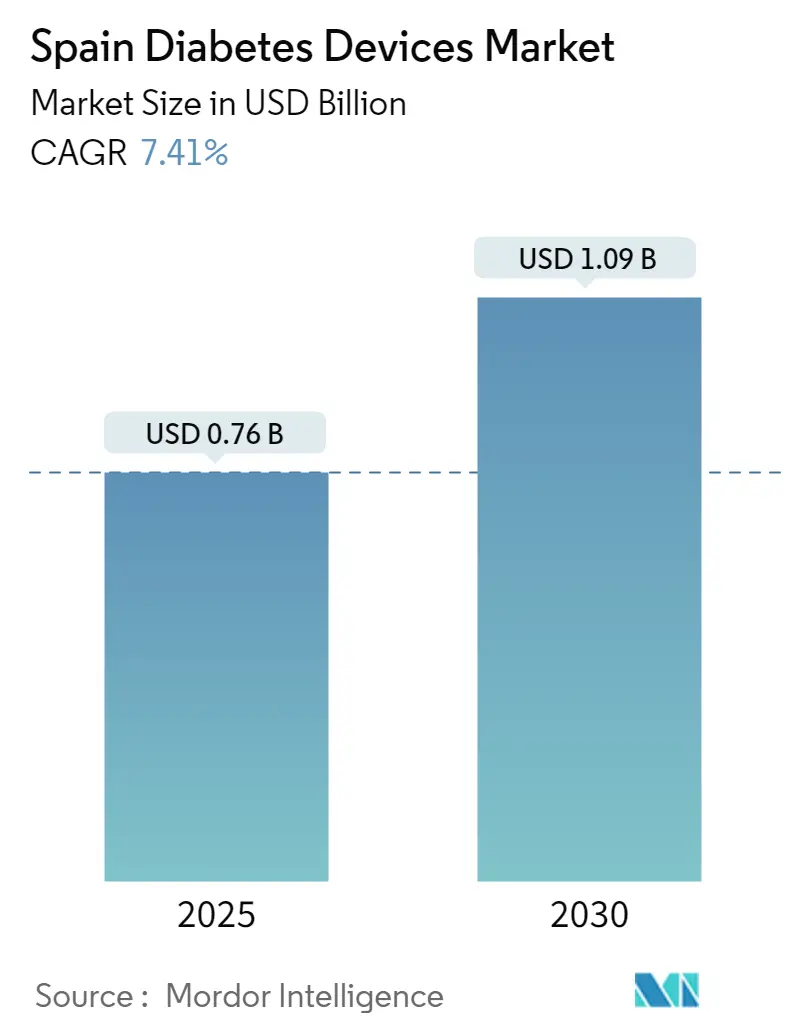

Der spanische Markt für Diabetesgeräte wird im Jahr 2025 auf 760 Millionen USD geschätzt und soll bis 2030 auf 1.090 Millionen USD anwachsen, was einer CAGR von 7,41 % entspricht. Das Wachstum ist auf die steigende Diabetesprävalenz, eine breitere Erstattung der kontinuierlichen Glukoseüberwachung (CGM) und die Integration in Spaniens nationale E-Rezept-Plattform zurückzuführen. Der Wandel von der reaktiven Behandlung hin zur proaktiven Überwachung beschleunigt die Nachfrage nach Bluetooth-fähigen Glukosemessgeräten, intelligenten Insulinpens und hybriden Closed-Loop-Pumpen. Multinationale Hersteller stärken lokale Partnerschaften, um Spaniens dezentralisierte Beschaffung zu navigieren, während regionale Distributoren ihre Vertrautheit mit Ausschreibungen autonomer Gemeinschaften nutzen, um Marktanteile zu gewinnen. Apotheken im Einzelhandel, gestärkt durch die Expansion von Grupo Cofares, fungieren nun als Vollservice-Diabeteszentren, die Geräteschulungen und Nachfüllservices anbieten. Im gesamten spanischen Markt für Diabetesgeräte dämpfen Hürden bei der Cybersicherheitszertifizierung und Preisobergrenzen für Verbrauchsmaterialien die Preissetzungsmacht, motivieren die Hersteller jedoch auch dazu, Produktsicherheit und Kosteneffizienz hervorzuheben.

Wichtigste Erkenntnisse des Berichts

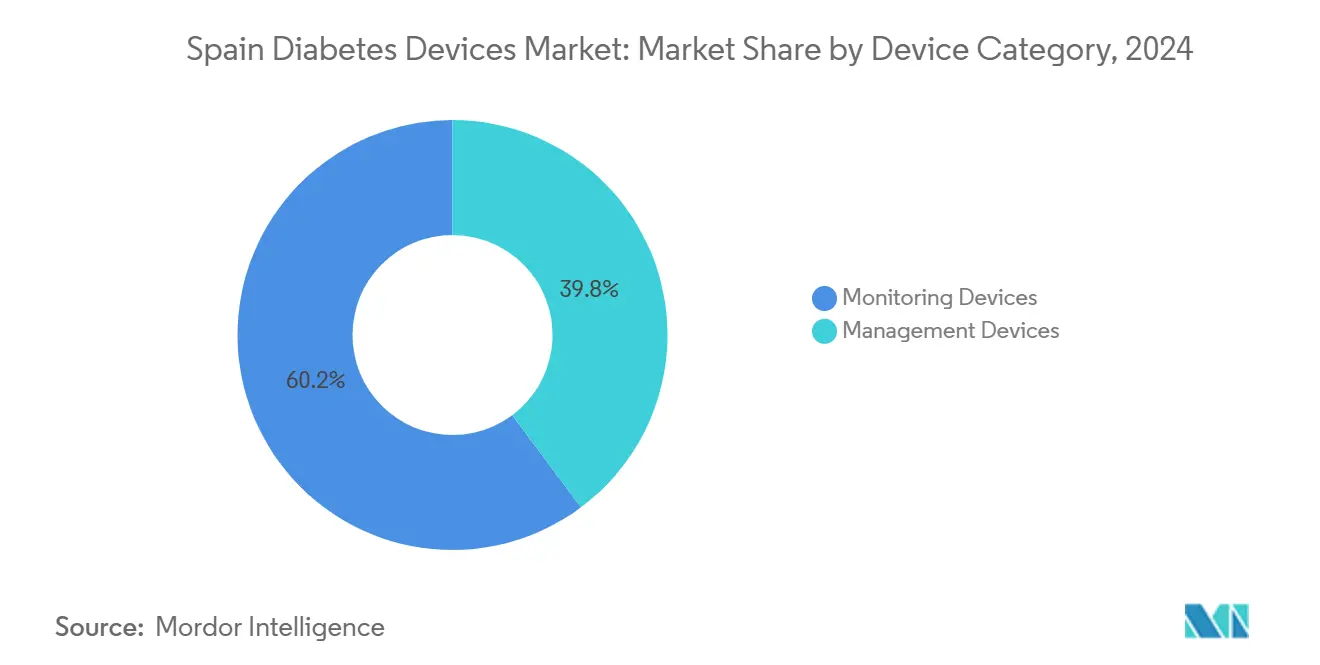

- Nach Gerätekategorie führten Überwachungsgeräte im Jahr 2024 mit einem Umsatzanteil von 60,24 %; die kontinuierliche Glukoseüberwachung soll bis 2030 mit einer CAGR von 8,41 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 46,12 % am spanischen Markt für Diabetesgeräte, während häusliche Pflegeeinrichtungen bis 2030 mit einer CAGR von 7,81 % wachsen sollen.

- Nach Vertriebskanal entfielen im Jahr 2024 55,35 % des Marktvolumens des spanischen Marktes für Diabetesgeräte auf Einzelhandelsapotheken, die weiterhin eine zentrale Rolle spielen, während Online-Apotheken mit einer CAGR von 8,23 % das stärkste Wachstum verzeichnen.

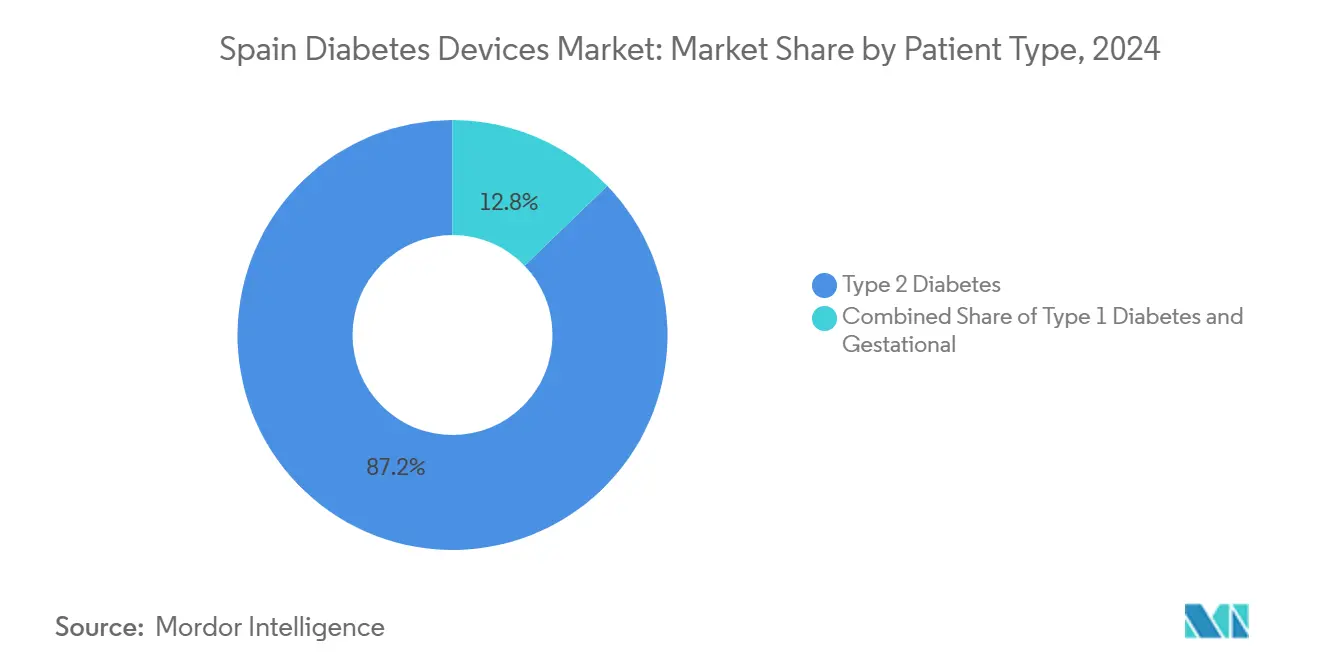

- Nach Patiententyp dominierte Typ-2-Diabetes im Jahr 2024 mit einem Anteil von 87,29 % am Marktvolumen des spanischen Marktes für Diabetesgeräte; Typ-1-Diabetes weist mit 7,92 % bis 2030 die höchste prognostizierte CAGR auf.

- Nach Gerätekonnektivität behielten nicht verbundene Produkte im Jahr 2024 einen Anteil von 78,64 %; Bluetooth/Wireless-verbundene Geräte verzeichnen mit einer CAGR von 9,16 % das stärkste Wachstum.

Trends und Erkenntnisse des spanischen Marktes für Diabetesgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der altersbedingten Diabetesprävalenz in Südspanien und den Küstenregionen | +1.5% | Südliche Regionen (Andalusien, Valencia) und Küstengebiete (Kanarische Inseln) | Langfristig (≥ 4 Jahre) |

| Einführung der CGM-Erstattung über die Primärversorgung (2024) | +1.2% | National, mit früher Einführung in Katalonien, dem Baskenland und Madrid | Mittelfristig (2–4 Jahre) |

| Anstieg klinischer Studien zu hybriden Closed-Loop-Systemen an spanischen Universitätskliniken | +0.9% | Städtische Zentren mit Universitätskliniken (Barcelona, Madrid, Valencia, Sevilla) | Mittelfristig (2–4 Jahre) |

| Arbeitgebergestützte Diabetes-Wellnessprogramme | +0.7% | Katalonien und Madrid | Mittelfristig (2–4 Jahre) |

| Verbreitung intelligenter Pens in Einzelhandelsapotheken über Grupo Cofares | +1.1% | National, mit Konzentration in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der E-Rezept-Plattform zur Ermöglichung automatischer Nachfüllungen | +0.8% | National, mit unterschiedlichen Umsetzungsraten in den autonomen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der altersbedingten Diabetesprävalenz

Spaniens Küsten- und Südregionen melden Diabetesraten, die deutlich über dem nationalen Durchschnitt liegen, angetrieben durch eine alternde Bevölkerung, die ihren Höhepunkt im Alter von 80 Jahren erreicht [1]Edelmiro L. Menéndez Torre, "Prävalenz von Diabetes mellitus in Spanien," Endocrinología, Diabetes y Nutrición, elsevier.es. Die konzentrierte Prävalenz führt zu einer höheren Pro-Kopf-Gerätenachfrage und veranlasst Lieferanten, Lagerbestände und Kundendienst auf Programme autonomer Gemeinschaften für Senioren auszurichten. Regionale Initiativen wie das ALAS-Programm von Madrid Salud veranschaulichen, wie lokalisierte Präventionsstrategien den Blutzucker bei 35 % der Prä-Diabetiker normalisieren können, was den ungedeckten Bedarf an kontinuierlicher Überwachung bei älteren Kohorten unterstreicht. Der spanische Markt für Diabetesgeräte verzeichnet folglich ein nachhaltiges Basiswachstum, da jede aufeinanderfolgende Altersgruppe in den Hochrisikostatus eintritt. Hersteller passen Glukosemessgeräte mit einfacher Benutzeroberfläche und CGM-Displays mit größerer Schrift an geriatrische Nutzungsbedürfnisse an, während Apotheken in Andalusien und Valencia ihre Bestände an leicht zu ladenden Teststreifen aufstocken, um den Geschicklichkeitsherausforderungen älterer Nutzer zu begegnen.

Einführung der CGM-Erstattung über die Primärversorgung

Die nationale Richtlinie von 2024, die die CGM-Finanzierung über Primärversorgungskliniken genehmigt, beseitigte die Gatekeeping-Funktion von Spezialisten und öffnete den Zugang für insulinbehandelte Typ-2-Patienten. Kataloniens schrittweise Einführung zeigte eine Akzeptanzrate von 69 % unter den kontaktierten Kandidaten, ein Muster, das nun im Baskenland und in Madrid repliziert wird [2]María González, "Real-World-Studie zum hybriden Closed-Loop-System Medtronic 780G," Endocrinología, Diabetes y Nutrición, elsevier.es. Gesundheitsökonomische Analysen prognostizieren jährliche Einsparungen von 580 EUR pro Patient durch reduzierte schwere Hypoglykämien, was weitere autonome Gemeinschaften motiviert, die Anspruchsberechtigung auszuweiten. Lieferanten, die auf dem spanischen Markt für Diabetesgeräte positioniert sind, verlagern Marketingbudgets von Endokrinologiezentren hin zur Schulung von Hausärzten. Die Nachfrage nach werkskalibrierten CGMs, die sich in Standard-Elektronische-Patientenakten integrieren lassen, steigt, und spanische Distributoren konkurrieren um exklusive Ausschreibungen, die Sensoren mit Cloud-Dashboards für Allgemeinmediziner bündeln.

Klinische Studien zu hybriden Closed-Loop-Systemen an Universitätskliniken

Universitätskliniken in Barcelona und Madrid sind zu nationalen Referenzzentren für die Forschung zu hybriden Closed-Loop-Systemen (HCL) geworden. Studien mit dem Medtronic 780G-System verbesserten die Zeit im Zielbereich von 69 % auf 74 % und senkten den HbA1c-Wert von 7,6 % auf 7,0 % über sechs Monate [3]F. Gómez-Peralta, "Auswirkungen der kontinuierlichen Glukoseüberwachung in der klinischen Praxis," Diabetes Therapy, link.springer.com. Die Ergebnisse beschleunigen die Aufnahme von HCL-Technologien in regionale Arzneimittellisten und fördern die Verbreitung über tertiäre Zentren hinaus. Veröffentlichungen in spanischen Fachzeitschriften liefern regionalen Budgetverantwortlichen die notwendigen Belege für die Genehmigung von Beschaffungen und stärken damit den spanischen Markt für Diabetesgeräte. Gerätehersteller sponsern nun Schulungsworkshops für Kliniker in Sevilla und Valencia, um die Einführungsverzögerung nach der behördlichen Zulassung zu verkürzen.

Verbreitung intelligenter Pens in Einzelhandelsapotheken

Die 38-prozentige Apothekenabdeckung von Grupo Cofares ermöglicht den schnellen Einsatz Bluetooth-fähiger intelligenter Pens und verlagert die Insulinverabreichung näher an den Alltag der Patienten. Gemeindepharmazeuten, geleitet durch die Empfehlungen des 7. Medizinisch-Pharmazeutischen Kongresses, beraten Nutzer bei der Kopplung von Pens mit CGM-Apps und gewährleisten so die Datenkontinuität zwischen Nachfüllungen. Dieser verbraucherorientierte Weg verringert die Abhängigkeit von der Krankenhausabgabe und steigert die Therapietreue bei Typ-2-Patienten, die hauptsächlich in der Primärversorgung betreut werden. Frühe Verkaufstrends bestätigen, dass Patienten, wenn Pens neben Teststreifenpaketen gelagert werden, die inkrementellen Gerätekosten aufgrund des wahrgenommenen Komforts akzeptieren. Der spanische Markt für Diabetesgeräte verzeichnet daher einen schnelleren Stückumsatz über Einzelhandelsregale als über Krankenhausapotheken.

Wachstum der E-Rezept-Plattform zur Ermöglichung automatischer Nachfüllungen

Spaniens Receta Electrónica unterstützt nun automatische Nachfüllaufforderungen, die mit den CGM-Sensorlebenszyklen und den Zeitplänen für Pumpeninfusionssets synchronisiert sind. Die Integration mit der Apothekensoftware der Gemeinschaft gewährleistet eine reibungslosere Versorgungskontinuität, reduziert Sensorausfallzeiten und senkt das Risiko unerwünschter Ereignisse. Praxisnahe Pilotprojekte zeigen einen Anstieg der pünktlichen Abholung von Verbrauchsmaterialien um 15 %, wo automatische Nachfüllbenachrichtigungen aktiv sind. Die Expansion der Plattform stärkt die Datenerfassung für Gesundheitsadministratoren, die Adhärenzanalysen nutzen, um regionale Budgets zu optimieren. Gerätehersteller integrieren Barcodeidentifikatoren, die auf E-Rezepte abgestimmt sind, vereinfachen die Apothekeninventarverfolgung und fördern langfristige Kundenbindung im spanischen Markt für Diabetesgeräte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge AEMPS-Cybersicherheitszertifizierung für verbundene Pumpen | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Geringe CGM-Akzeptanz im ländlichen Kastilien-La Mancha und der Extremadura | -0.8% | Ländliche Gebiete, insbesondere Kastilien-La Mancha und die Extremadura | Langfristig (≥ 4 Jahre) |

| Preisobergrenzen des Referenzpreissystems für Teststreifen | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen durch fragmentierte regionale Beschaffung (17 autonome Gemeinschaften) | -0.9% | National, mit unterschiedlichen Auswirkungen auf die autonomen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge AEMPS-Cybersicherheitszertifizierung für verbundene Pumpen

Spaniens Regulierungsbehörde verlangt fortgeschrittene Penetrationstestnachweise, bevor verbundene Insulinpumpen Marktzugang erhalten. Die Zertifizierung verlängert die Einführungszeitpläne um 6–12 Monate und erhöht die Compliance-Kosten, was kleinere Innovatoren abschreckt. Während Patienten letztendlich von einem stärkeren Datenschutz profitieren, unterdrückt die verzögerte Produktverfügbarkeit den kurzfristigen Pumpenabsatz im spanischen Markt für Diabetesgeräte. Multinationale Unternehmen reagieren, indem sie spanische Markteinführungen nach der ersten Zulassung in anderen EU-Staaten staffeln und frühe Werbeausgaben auf benachbarte Märkte umleiten. Die zusätzliche Prüfung verpflichtet Distributoren auch dazu, biomedizinischen Ingenieuren in öffentlichen Krankenhäusern detaillierte Cybersicherheitsschulungen anzubieten.

Geringe CGM-Akzeptanz im ländlichen Kastilien-La Mancha und der Extremadura

Wenige Facharztpraxen, eingeschränktes Breitband und niedrigere Durchschnittseinkommen halten die Penetration der kontinuierlichen Überwachung bei etwa der Hälfte der städtischen Rate. Eine Studie zur häuslichen Gesundheitsversorgungslogistik im ländlichen Raum deckte logistische Hürden bei der routinemäßigen Gerätewartung und Patientenschulung auf [4]Cristian Castillo, "Häusliche Gesundheitsversorgung in ländlichen Gebieten Spaniens," Socio-Economic Planning Sciences, sciencedirect.com. Die daraus resultierenden Ungleichheiten zwingen regionale Behörden dazu, mobile Klinikprojekte zu erproben, doch Kapitalbeschränkungen verlangsamen den Fortschritt. Hersteller, die Pilotprogramme mit Telemedizin-Startups durchführen, hoffen, die Machbarkeit des Remote-Onboardings zu beweisen, doch bis sich die Versorgung verbessert, schränkt die gedämpfte ländliche Nachfrage das Gesamtwachstum des spanischen Marktes für Diabetesgeräte ein.

Preisobergrenzen des Referenzpreissystems für Teststreifen

Spaniens Referenzpreissystem reduziert die Margen für Teststreifen um etwa 15 %. Die geringere Rentabilität begrenzt die Werbebudgets für fortschrittliche Teststreifen, die das Blutprobenvolumen reduzieren oder die Genauigkeit verbessern. Hersteller priorisieren daher CGM-Sensoren, während die Innovation bei einfachen Glukosemessgeräten stagniert. Apotheken verkaufen weiterhin hohe Volumina, aber die unterdrückten Preise verkleinern den Umsatzpool und dämpfen die Wachstumstrajektorie des Marktvolumens des spanischen Marktes für Diabetesgeräte.

Verzögerungen durch fragmentierte regionale Beschaffung

Jede autonome Gemeinschaft legt unabhängige Ausschreibungszyklen fest, was zu einer asynchronen Einführung neuer Technologien führt. Die daraus resultierende Verzögerung von 3–6 Monaten im Vergleich zu zentralisierten Systemen schmälert den kumulierten Fünfjahresumsatz. Lieferanten unterhalten separate Vertriebsteams für prioritäre Regionen wie Katalonien und das Baskenland, was die Betriebskosten erhöht. Harmonisierungsbemühungen schreiten langsam voran, sodass die Beschaffungsfragmentierung als strukturelle Belastung für den spanischen Markt für Diabetesgeräte bestehen bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie: Dominanz der Überwachungsgeräte, Dynamik bei Managementgeräten

Überwachungsgeräte hielten im Jahr 2024 einen Anteil von 60,24 % am spanischen Markt für Diabetesgeräte, gestützt durch standardisierte Glukosemessprotokolle in allen autonomen Gemeinschaften. Das Momentum im CGM-Teilsegment setzt sich mit einer CAGR von 8,41 % fort, da die Finanzierung wächst und klinische Belege Kosteneinsparungen bestätigen. Das Marktvolumen des spanischen Marktes für Diabetesgeräte für Überwachungsgeräte soll bis 2030 690 Millionen USD erreichen, was ein nachhaltiges Volumen- und Wertwachstum belegt.

Managementgeräte – einschließlich Pumpen und intelligenter Pens – repräsentieren einen kleineren, aber strategisch bedeutsamen Anteil. Hybride Closed-Loop-Systeme, die in spanischen Krankenhäusern erprobt wurden, belegen signifikante glykämische Verbesserungen und veranlassen mehr Regionen, fortschrittliche Pumpen zu erstatten. Die Verfügbarkeit intelligenter Pens in Einzelhandelsapotheken hat Zugangshürden gesenkt; in Verbindung mit automatisierten Dosierungsalgorithmen reduzieren diese Geräte die Belastung der Nutzer und steigern die Therapietreue. Lieferanten bündeln Cloud-Dashboards mit Pens, um das aufkommende datengesteuerte Versorgungsmodell zu nutzen und ihren Marktanteil im spanischen Markt für Diabetesgeräte weiter auszubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser als Anker, Beschleunigung der häuslichen Pflege

Krankenhäuser beherrschten im Jahr 2024 mit einem Anteil von 46,12 % den spanischen Markt für Diabetesgeräte dank ihrer Gatekeeping-Rolle bei der Initiierung komplexer Geräte. Zentrale pharmakotherapeutische Ausschüsse genehmigen weiterhin Pump- und CGM-Verschreibungen und beeinflussen damit nachfolgende ambulante Verläufe. Die Einführung professioneller CGMs im Krankenhaus für das akute Management unterstützt weiterhin die Geräteinstallationen.

Häusliche Pflegeeinrichtungen wachsen mit einer CAGR von 7,83 % am schnellsten, gestützt durch die Telemedizinexpansion, die durch Spaniens Strategie für digitale Gesundheit gefördert wird. Studien aus der Lockdown-Ära zeigten eine verbesserte Zeit im Zielbereich trotz weniger Klinikbesuche und bestätigten die Vorteile der Fernüberwachung doi.org. Das Marktvolumen des spanischen Marktes für Diabetesgeräte, das durch häusliche Pflegenutzer generiert wird, soll bis 2030 350 Millionen USD übersteigen und die Gesamtresilienz des Sektors stärken.

Nach Vertriebskanal: Reichweite des Einzelhandels, Anstieg des Online-Handels

Einzelhandelsapotheken erwirtschaften 55,35 % des Umsatzes im Jahr 2024 und demonstrieren eine unübertroffene geografische Präsenz und Erstattungsintegration. Ihre Beratungsrolle erweitert sich, da Apotheker Weiterbildungspunkte für die Beratung zu Diabetesgeräten erhalten. Gebündelte Servicemodelle – wie Sensor-Starterpakete plus Schulung – steigern den Geldbeutelanteil im spanischen Markt für Diabetesgeräte.

Online-Apotheken, die mit einer CAGR von 8,23 % wachsen, ziehen technikaffine städtische Verbraucher an, die die Lieferung von Verbrauchsmaterialien an die Haustür schätzen. Die Integration mit Receta Electrónica hat eine nahtlose Zuzahlungsabwicklung ermöglicht, während Kurierdienste die Einhaltung der Kühlkette für Insulin gewährleisten. Krankenhausapotheken bleiben unverzichtbar für die erstmalige Pumpenzuteilung und professionelle CGM-Vermietungen, stehen jedoch bei wiederkehrenden Verkäufen im Wettbewerb, da Distributoren Gemeinschaftskanäle incentivieren.

Nach Patiententyp: Volumen bei Typ 2, Innovation bei Typ 1

Typ-2-Patienten generieren 87,29 % des Umsatzes und bestimmen die Basisnachfrage. Da CGM- und Smart-Pen-Belege für diese Kohorte zunehmen, fördern öffentliche Kostenträger schrittweise fortschrittliche Geräte und vergrößern die absoluten Volumina. Typ-1-Patienten nehmen neue Technologien früher an und repräsentieren das Innovationsschaufenster, das HCL-Systemstudien vorantreibt, die das breitere Gerätedesign beeinflussen. Mit einer CAGR von 7,92 % übertrifft ihre Kaufkraft das Bevölkerungswachstum deutlich und hält die Aktivität im Premiumsegment des spanischen Marktes für Diabetesgeräte aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätekonnektivität: Dominanz nicht verbundener Geräte, Aufstieg der Drahtlostechnologie

Nicht verbundene Geräte führten im Jahr 2024 mit einem Anteil von 78,64 % aufgrund niedrigerer Kosten und etablierter Erstattung. Referenzpreisdruck hält einfache Glukosemessgeräte allgegenwärtig. Dennoch eilen Bluetooth/Wireless-verbundene Geräte mit einer CAGR von 9,16 % voran, angetrieben durch App-basiertes Coaching und Fernkliniker-Dashboards. Der Marktanteil verbundener Geräte im spanischen Markt für Diabetesgeräte könnte bis 2030 30 % übersteigen, da autonomieorientierte jüngere Nutzer und digital versierte Senioren integrierte Datenflüsse bevorzugen.

Geografische Analyse

Spaniens dezentralisierte Gesundheitsarchitektur erzeugt ausgeprägte regionale Kontraste. Südliche autonome Gemeinschaften wie Andalusien und Valencia kombinieren hohe Prävalenz mit einer beträchtlichen älteren Bevölkerung und treiben einen erhöhten Pro-Kopf-Verbrauch von Teststreifen und CGM-Sensoren an. Die Kanarischen Inseln führen die Prävalenzstatistiken mit 12 % an, was lokale Behörden dazu veranlasst, CGM-Starterpakete für Senioren in kommunalen Gesundheitszentren zu subventionieren. Diese Initiativen treiben den spanischen Markt für Diabetesgeräte in Küstenregionen über den nationalen Durchschnitt hinaus.

Städtische Zentren – Madrid, Barcelona, Valencia und Sevilla – konzentrieren Fachkliniken und Universitätsforschung und sind damit frühe Anwender hybrider Closed-Loop-Pumpen und KI-gesteuerter Dosierungs-Apps. Madrids 600.000 Erwachsene mit Diabetes bilden einen dichten Nachfragecluster; Beschaffungsteams dort priorisieren die Interoperabilität mit der regionalen Gesundheitsakte und veranlassen Lieferanten, Software auf Spanisch und Katalanisch zu lokalisieren.

Ländliche Provinzen, insbesondere Kastilien-La Mancha und die Extremadura, hinken bei der CGM-Akzeptanz aufgrund von Breitbandlücken und weniger ausgebildeten Endokrinologen hinterher. Mobile Telemedizin-Fahrzeuge, die in Segovia erprobt werden, zeigen Potenzial, erfordern jedoch eine nachhaltige Finanzierung. Bis solche Programme skalieren, begrenzt die eingeschränkte Gerätenutzung den Beitrag dieser Gebiete zum Marktvolumen des spanischen Marktes für Diabetesgeräte.

Das Baskenland und Navarra nutzen höhere öffentliche Gesundheitsausgaben pro Kopf, um Diabetesgeräte schneller als der nationale Durchschnitt in chronische Versorgungspfade zu integrieren. Kataloniens Chronisch-Krankheits-Paket fügt schrittweise CGM-Finanzierung hinzu; seine einheitliche Gesundheitsinformationsplattform unterstützt datengesteuerte Erstattungsentscheidungen und bietet einen Entwurf, den andere Regionen zu replizieren anstreben. Diese führenden Gemeinschaften machen gemeinsam einen überproportionalen Anteil der Premiumgeräteverkäufe aus und stärken das Gesamtwachstum des spanischen Marktes für Diabetesgeräte.

Wettbewerbslandschaft

Der spanische Markt für Diabetesgeräte ist mäßig konzentriert, wobei Abbott, Medtronic und Dexcom die Überwachungsumsätze anführen, während Medtronic und Ypsomed die Pumpeninstallationen dominieren. Strategische Allianzen definieren den Wettbewerb neu: Medtronics Partnerschaft mit Abbott stimmt die Glukosemessung mit interoperablen Pumpen ab und verspricht nahtlose Datenübergaben, die Spaniens E-Rezept-Standards erfüllen. Ypsomeds Sprung beim Pumpenabsatz um 80,8 % unterstreicht das wachsende Interesse an automatisierter Dosierung; der Fokus auf offenes Protokoll Bluetooth-Konnektivität trifft auf Resonanz bei Krankenhäusern, die flexible Integrationen benötigen.

Der inländische Akteur Insulcloud nutzt Cloud-Analysen, um lokale Beschaffungskriterien für interoperable Lösungen zu erfüllen, und bietet Echtzeit-Dashboards an, die sich mit Telemedizinportalen autonomer Gemeinschaften verbinden. Menarini Diagnostics nutzt etablierte Labordiagnostikbeziehungen, um Glukosemessgeräte mit HbA1c-Testdiensten zu bündeln und seine Präsenz in öffentlichen Klinikausschreibungen zu verankern. Fragmentierte Beschaffung belohnt adaptive Distributoren, die Angebote lokalisieren, Kliniker schulen und regionsspezifische Ersatzteillogistik garantieren, was ein lebhaftes mittleres Segment im spanischen Markt für Diabetesgeräte fördert.

Regulatorische Strenge prägt den Wettbewerb: AEMPS-Cybersicherheitsmandate stellen kleinere Marktteilnehmer ohne dedizierte Compliance-Teams vor Herausforderungen, aber etablierte multinationale Unternehmen nutzen ihre Prüfungserfahrung, um frühe Genehmigungen zu sichern. Unternehmen differenzieren sich auch durch Kundendienst nach dem Verkauf und bieten 24-Stunden-Hotlines auf Spanisch, Katalanisch und Baskisch an, um regionale Sprachanforderungen zu erfüllen. Da E-Rezept-Daten reifen, werden analysebasierte Adhärenzprogramme zu einem neuen Wettbewerbsfeld und veranlassen Gerätehersteller, KI-Algorithmen einzubetten, die Versorgungslücken kennzeichnen und proaktive Interventionen vorschlagen.

Marktführer der Branche für Diabetesgeräte in Spanien

Dexcom Inc.

Ascensia Diabetes Care

Eli Lilly and Company

Tandem Diabetes Care

Ypsomed AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Dexcom führte das Echtzeit-CGM-System Dexcom ONE+ in Spanien ein und bietet Werkskalibrierung und direkte Smartphone-Anzeige.

- November 2022: Der kontinuierliche Glukosemonitor Eversense E3 wurde von der FDA zugelassen und erhielt in Europa eine CE-Kennzeichnung für Menschen mit Diabetes ab 18 Jahren.

- Juni 2022: Senseonics erhielt eine CE-Kennzeichnung für ein 6-monatiges CGM-Implantat. Ascensia Diabetes Care, das 2020 einen Vertrag zum Verkauf von Eversense unterzeichnet hatte, sollte das Diabetesgerät in Ländern wie Deutschland, Italien und Spanien vertreiben, wo es durch Verkaufskonferenzen und Änderungen seines Vertriebsmodells die Grundlagen für die Markteinführung legte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den spanischen Markt für Diabetesgeräte als den aggregierten Wert von Überwachungsgeräten (Blutzucker-Selbstmessgeräte, Teststreifen, Lanzetten und Sensoren, Sender und Empfänger für die kontinuierliche Glukoseüberwachung) und Managementgeräten (Insulinpumpen, Kartuschen, Spritzen sowie Einweg- oder wiederverwendbare Pens), die in Spanien an Krankenhäuser, Apotheken und häusliche Pflegenutzer verkauft werden.

Ausschluss aus dem Umfang: Wir erfassen keine glukosereaktiven Medikamente oder eigenständige Diabetessoftware ohne eine zugehörige Hardwarekomponente.

Segmentierungsübersicht

- Nach Gerätekategorie

- Überwachungsgeräte

- Selbstüberwachung des Blutzuckers

- Glukosemessgeräte

- Teststreifen

- Lanzetten

- Kontinuierliche Glukoseüberwachung

- Sensoren

- Sender und Empfänger (Langlebige Komponenten)

- Selbstüberwachung des Blutzuckers

- Managementgeräte

- Insulinpumpensysteme

- Pumpengerät

- Pumpenreservoir

- Infusionsset

- Patch-Pumpe

- Insulinverabreichungspens

- Einwegpens

- Wiederverwendbare intelligente Pens

- Insulinspritzen

- Insulinkartuschen

- Insulinpumpensysteme

- Überwachungsgeräte

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Häusliche Pflegeeinrichtungen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes und sonstige

- Nach Gerätekonnektivität

- Bluetooth und Wireless-verbunden

- Nicht verbunden

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Endokrinologen, Beschaffungsleiter öffentlicher Krankenhäuser in fünf autonomen Gemeinschaften, Einzelhandelsapothekenketten und lokale Importeure. Ihre Beiträge verfeinerten Kanalaufteilungen, typische Sensoraustauschzyklen und durchschnittliche Verkaufspreise und validierten anschließend frühe Modellausgaben.

Desk-Research

Mordor-Analysten kartierten zunächst das Universum der Geräte und Erstattungsregeln mithilfe frei zugänglicher Quellen wie den Ausschreibungsbulletins des spanischen Gesundheitsministeriums, den Geräteregistern der AEMPS, dem Atlas der Internationalen Diabetes-Föderation und periodischen Datensätzen des Nationalen Statistikinstituts. Weißbücher von Branchenverbänden (z. B. das FENIN-Barometer für Medizinprodukte) und von der Spanischen Gesellschaft für Endokrinologie begutachtete Fachzeitschriften lieferten Prävalenz- und Adoptionsdaten. Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva halfen uns, Unternehmenseinnahmeströme zu bemessen und ungewöhnliche Schwankungen zu identifizieren. Diese Liste ist illustrativ und nicht erschöpfend, da viele weitere öffentliche und kostenpflichtige Quellen konsultiert wurden.

Marktbemessung und Prognose

Ein Top-down-Ansatz von der Prävalenz zur behandelten Kohorte wandelte Spaniens erwachsene Diabetespopulation in Gerätenachfragepools um. Die Werte wurden durch selektive Bottom-up-Lieferantenaufstellungen für Insulinpumpen und CGM-Sensoren einem Stresstest unterzogen. Zu den Schlüsselvariablen gehören: (1) Zeitplan für die Einführung der CGM-Erstattung, (2) jährliches Wachstum diagnostizierter Diabetiker (~2,5 %), (3) Referenzpreisobergrenzen für Teststreifen, (4) durchschnittliche Erosion des Sensor-Durchschnittsverkaufspreises und (5) Krankenhausanteil an Insulinpumpeninstallationen. Multivariate Regression, gestützt durch Expertenkonsens, projiziert diese Treiber bis 2030, und Lücken in Bottom-up-Daten werden durch kalibrierte Akzeptanzquoten aus vergleichbaren EU-Ländern überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen vor der Überprüfung durch leitende Mitarbeiter und werden dann mit unabhängigen Versandgesamtmengen und Ausschreibungsvolumina verglichen. Das Modell wird jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche politische oder technologische Ereignisse ausgelöst werden.

Aufbau von Vertrauen in unsere Ausgangsbasis für den spanischen Markt für Diabetesgeräte

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Gerätelisten, Preisdefinitionen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Lücken hier umfassen abweichende Einbeziehung von Teststreifenerstattungen, unterschiedliche Annahmen zur CGM-Sensorlebensdauer und die Frage, ob Autoren Arzneimittel-Gerät-Kombinationen in den Geräteumsatz einbeziehen. Mordors Modell berichtet aktuelle Zahlen in konstanten USD von 2024, verwendet vierteljährliche Ausschreibungspreise des Gesundheitsministeriums und wird alle zwölf Monate aktualisiert, was die beobachteten Abweichungen erklärt.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Lücke |

|---|---|---|

| 0,76 Mrd. USD (2025) | ||

| 0,77 Mrd. USD (2023) | Regionale Beratungsgesellschaft A | Älteres Basisjahr; schließt Apothekenmargenanpassungen aus |

| 0,77 Mrd. USD (2024) | Globale Beratungsgesellschaft B | Behandelt Software-Gebühren für intelligente Pens als Geräte |

| 0,44 Mrd. USD (2022) | Branchendatenbuch C | Begrenzt den Umfang auf Blutzucker-Selbstmessgeräte und Insulinpumpen |

Zusammenfassend lässt sich sagen, dass der von uns veröffentlichte spanische Marktwert eine transparente Variablenauswahl mit disziplinierten Aktualisierungszyklen in Einklang bringt und Entscheidungsträgern eine verlässliche, reproduzierbare Ausgangsbasis bietet, die zwischen optimistischen, pipeline-lastigen Ansichten und konservativen Altgeräteberechnungen liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Markt für Diabetesgeräte?

Es wird erwartet, dass der spanische Markt für Diabetesgeräte im Jahr 2025 einen Wert von 0,76 Milliarden USD erreicht und mit einer CAGR von 7,41 % bis 2030 auf 1,09 Milliarden USD anwächst.

Welches Produktsegment wächst am schnellsten?

Systeme zur kontinuierlichen Glukoseüberwachung sind das am schnellsten wachsende Segment mit einer CAGR von 8,4 % bis 2030, da die Erstattung in der Primärversorgung die Abdeckung ausweitet.

Wer sind die wichtigsten Akteure auf dem spanischen Markt für Diabetesgeräte?

Dexcom, Abbott, Novo Nordisk, Medtronic und Sanofi sind die wichtigsten Unternehmen, die auf dem spanischen Markt für Diabetesgeräte tätig sind.

Wo ist die CGM-Akzeptanz am niedrigsten und warum?

Das ländliche Kastilien-La Mancha und die Extremadura weisen aufgrund geringer Facharztabdeckung, eingeschränktem Breitband und niedrigerer Haushaltseinkommen eine anhaltend geringe Akzeptanz auf, was die städtisch-ländliche Versorgungslücke vergrößert.

Seite zuletzt aktualisiert am: