Spanien Zahlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

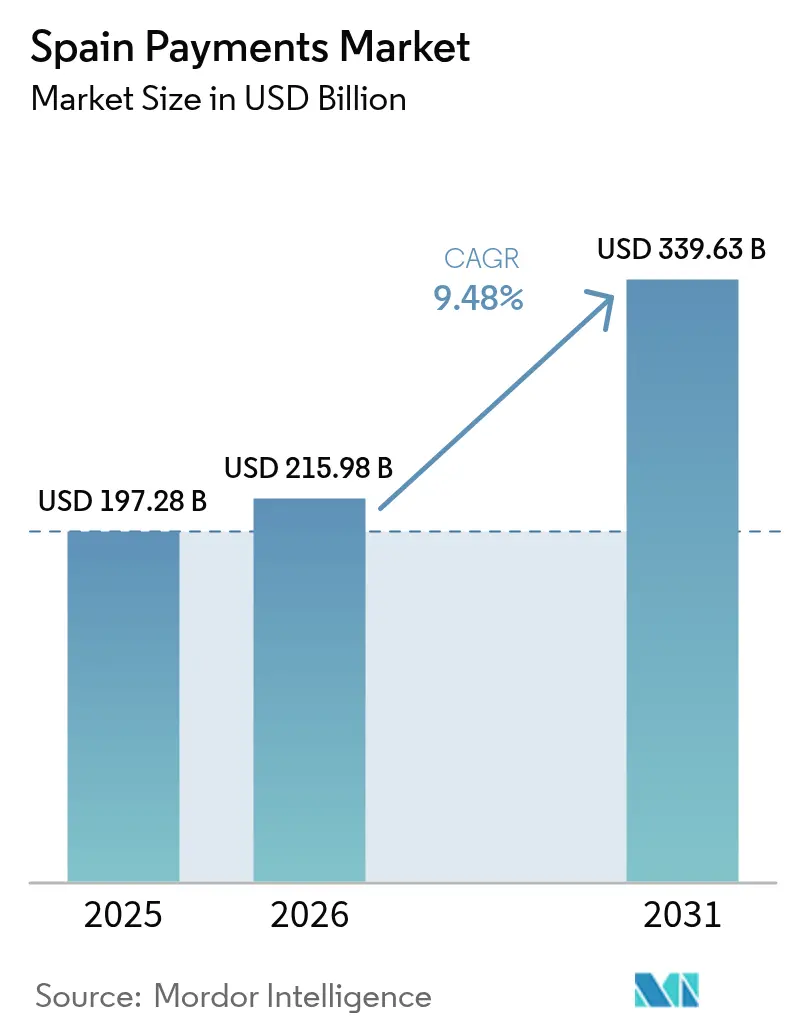

| Marktgröße im Basisjahr (2025) | 197.28 Milliarden US-Dollar |

| Marktgröße (2026) | 215.98 Milliarden US-Dollar |

| Marktgröße (2031) | 339.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.48% CAGR |

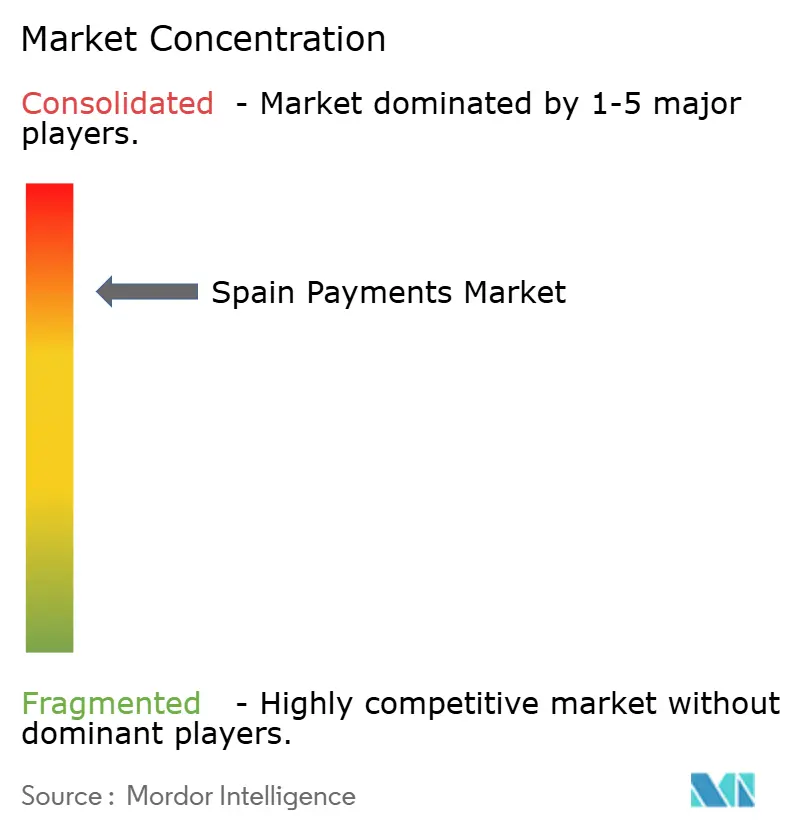

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spanien Zahlungsmarkt Analyse von Mordor Intelligence

Die Größe des Spanien Zahlungsmarktes im Jahr 2026 wird auf USD 215,98 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 197,28 Milliarden, mit Prognosen für 2031 von USD 339,63 Milliarden, wachsend mit einer CAGR von 9,48 % über den Zeitraum 2026–2031. Das Wachstum resultiert aus einer Konvergenz von regulatorischem Druck, Digitalisierung des Einzelhandels und dem Verbraucherwunsch nach Echtzeit- und kontaktlosen Erlebnissen, die Bargeld an den Rand drängen. Die obligatorische starke Kundenauthentifizierung gemäß PSD2 hat Banken dazu veranlasst, Daten sicher offenzulegen, was ein Open-Banking-Ökosystem befeuert, in dem Fintech-Unternehmen reibungslose Kassenvorgänge und Konto-zu-Konto-Transfers (A2A) orchestrieren. Die weitreichende Einführung von SEPA Instant, die nun gemäß EU-Verordnung 2024/886 kostenlos angeboten wird, beseitigt die letzte Kostenhürde für 10-Sekunden-Abrechnungen, die mit Kartensystemen konkurrieren.[1]Verordnung (EU) 2024/886, EUR-Lex, eur-lex.europa.eu Die Akzeptanz kontaktloser Point-of-Sale (POS)-Terminals durch Händler überstieg 2024 allein bei CaixaBank-Standorten 95 %, was die Infrastrukturbereitschaft unterstreicht.[2]CaixaBank investiert in den nächsten 3 Jahren 5 Mrd. EUR in Technologie, FSTech, fstech.co.uk Gleichzeitig zieht der Mobile-First-Handel sogar spät adoptierende Bevölkerungsgruppen in den digitalen Bereich, was demografische Verschiebungen in ein stetiges Wachstum des Transaktionsvolumens übersetzt.

Wichtigste Erkenntnisse des Berichts

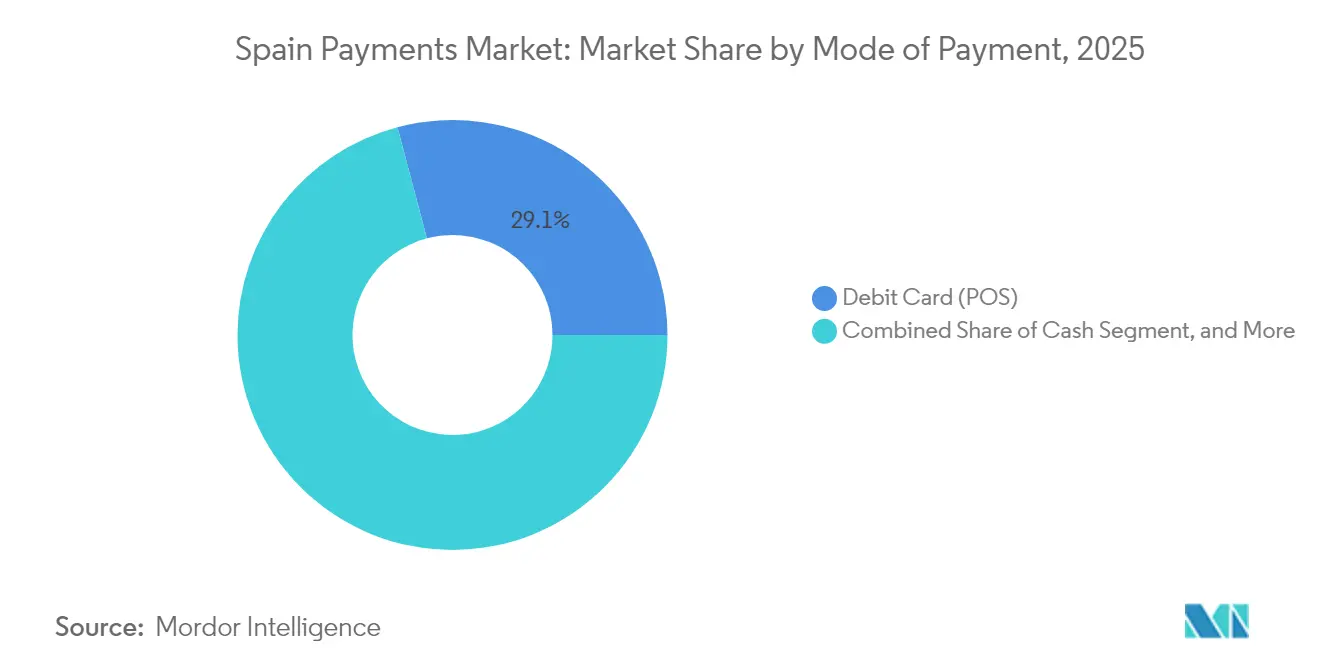

- Nach Zahlungsart führten Debitkarten mit einem Marktanteil von 29,12 % am Spanien Zahlungsmarkt im Jahr 2025; Konto-zu-Konto-Transfers werden voraussichtlich bis 2031 mit einer CAGR von 9,98 % wachsen.

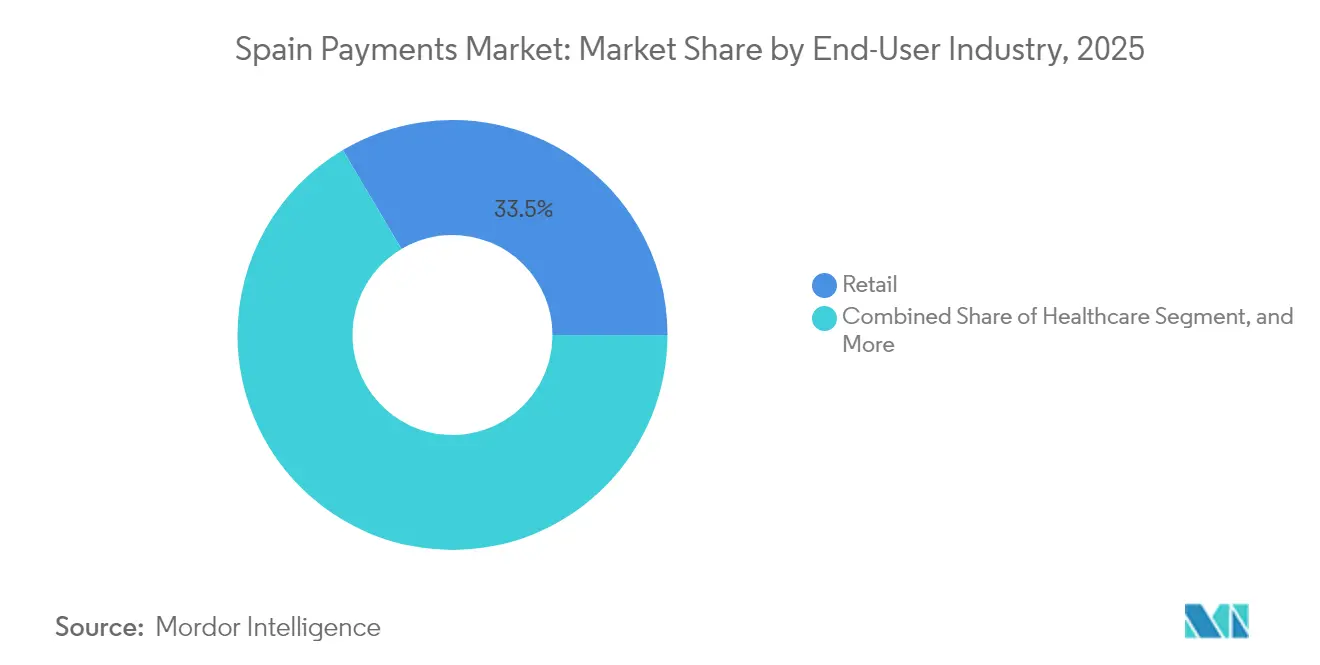

- Nach Endnutzer-Branche hielt der Einzelhandel 33,52 % der Marktgröße des Spanien Zahlungsmarktes im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 10,15 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Spanien Zahlungsmarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce und M-Commerce | +2.1% | National, mit Schwerpunkt in Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Staatliche Digitalisierung und PSD2-Impuls | +1.8% | National, EU-regulatorische Compliance | Kurzfristig (≤ 2 Jahre) |

| Ausbau der kontaktlosen POS-Infrastruktur | +1.5% | National, beschleunigt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| SEPA Instant-Schienen-Akzeptanz | +1.2% | National, Fokus auf EU-Interoperabilität | Kurzfristig (≤ 2 Jahre) |

| BNPL-gesteuerter Anstieg der Ticketgröße | +0.9% | National, Jugenddemografie konzentriert | Mittelfristig (2–4 Jahre) |

| Biometrische Identitäts-Zahlungsauthentifizierung | +0.6% | National, zunächst Premium-Bankensegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im E-Commerce und M-Commerce

Der Online-Einzelhandel hat sich zum wichtigsten Katalysator für den Spanien Zahlungsmarkt entwickelt, da Smartphone-Transaktionen deutlich gestiegen sind. Händler integrieren Ein-Klick-Kassenvorgänge und digitale Geldbörsen, um die Abbruchraten niedrig zu halten, während KI-gestützte Empfehlungen Käufer subtil zu hochwertigeren Warenkörben lenken. Social-Commerce-Integrationen ermöglichen es Influencern, Kaufschaltflächen in Live-Streams einzubetten, was den Einnahmetrichter für Zahlungsdienstleister erweitert. Die Verbindung von Augmented-Reality-Produkttests mit eingebetteter Finanzierung macht den Zahlungsvorgang unsichtbar und dennoch unverzichtbar. Da das Metaverse-Konzept reift, könnten virtuelle Schaufenster Spaniens Handelsreichweite über physische Grenzen hinaus ausdehnen, wobei Zahlungen nahtlos im Hintergrund abgewickelt werden.

Staatliche Digitalisierung und PSD2-Impuls

Der Plan de Digitalización de las AAPP 2021–2025 stellt 6,5 Milliarden EUR (USD 7,34 Milliarden) für die Modernisierung von Zahlungen im öffentlichen Sektor bereit, während das Kit Digital-Förderprogramm 3,067 Milliarden EUR (USD 3,47 Milliarden) für die Technologieadoption durch KMU vorsieht. Diese Mittel setzen Anreize für Gemeinden und kleine Händler zur Integration von Echtzeit-Inkasso, was Bargeldverluste und manuelle Abstimmungen reduziert. Das Datenteilungsmandat gemäß PSD2 hat auch eine Welle von Kontoinformations- und Zahlungsauslösediensten freigesetzt; nahezu jede Tier-1-Bank bietet nun offene APIs als grundlegende Fähigkeit an. Fintech-Aggregatoren nutzen diesen Zugang, um Budgetierungs-Apps, Steuererklärungstools und Abonnementverwaltungs-Dashboards zu entwickeln, die allesamt Zahlungen über kostengünstige A2A-Schienen leiten. Parallel dazu verspricht Spaniens Initiative zur digitalen Identität eine biometrische Verifizierung, die das Betrugsrisiko für Bürger und Unternehmen gleichermaßen senken könnte.

Ausbau der kontaktlosen POS-Infrastruktur

Der Einsatz von mehr als 310.000 Touchscreen-POS-Geräten durch CaixaBank – 95 % seines Bestands – veranschaulicht, wie gründlich das kontaktlose Bezahlen den spanischen Einzelhandel durchdrungen hat. Verkehrsbetriebe folgten dem Beispiel: Busse der Region Madrid und die U-Bahn von Granada akzeptieren nun EMV-kontaktlose Karten und beseitigen damit den Aufwand separater Fahrkarten. Sinkende Terminalpreise und die Allgegenwärtigkeit NFC-fähiger Smartphones haben Kostenbarrieren für kleine Geschäfte beseitigt. Barrierefreiheitsfunktionen wie Sprachassistenz fördern die Inklusion und ermöglichen es sehbehinderten Verbrauchern, unabhängig zu bezahlen. Die QR-Code-Akzeptanz, die bei Kleinhändlern beliebt ist, ergänzt die Karteninfrastruktur durch eine hardwarearme Alternative für Veranstaltungsanbieter und Imbissstände.

SEPA Instant-Schienen-Akzeptanz

Ab Januar 2025 dürfen spanische Banken keine Gebühren mehr für sofortige Euro-Überweisungen erheben, was mit der Verordnung 2024/886 übereinstimmt. Frühere Gebühren von 0,50–3,00 EUR hielten die Nutzung in Grenzen; nun bedrohen kostenlose 10-Sekunden-Abrechnungen, routinemäßige Zahlungen von Kartensystemen abzuleiten. Unternehmen schätzen die 24/7-Liquidität, insbesondere Marktplätze, die Mittel an Gig-Worker und Kunsthandwerker auszahlen. Zahlungsdienstleister beeilen sich, ihre Kernsysteme für Spitzenlastzeiten zu stärken, was eine Anbieterkonsolidierung unter Unternehmen ohne ausreichende Skalierung auslöst. Mit grenzüberschreitender Reichweite in 36 SEPA-Länder positioniert die Schiene Spanien als Sprungbrett für paneuropäische Sofortzahlungsprodukte.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Karten-präsenz- und CNP-Betrug | -1.4% | National, konzentriert in Touristengebieten und E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Hohe Händlerdienstgebühren für KMU | -0.8% | National, Schwerpunkt auf ländliche Gebiete und kleine Unternehmen | Mittelfristig (2–4 Jahre) |

| Fragmentierte grenzüberschreitende Euro-Abwicklung | -0.6% | National, Fokus auf grenzüberschreitenden EU-Handel | Mittelfristig (2–4 Jahre) |

| Digitale Ausgrenzung älterer und ländlicher Nutzer | -0.4% | Regional, konzentriert im ländlichen Kastilien-León, Extremadura, Galizien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Karten-präsenz- und CNP-Betrug

Kartennicht-präsenz-Betrug machte 73 % der gesamten Kartenverluste in Europa im Jahr 2024 aus, wobei sich Spaniens Touristenhotspots als besonders anfällig erwiesen.[3]Bericht über Zahlungsbedrohungen und Betrugstrends 2024, Europäischer Zahlungsrat, europeanpaymentscouncil.eu In Kassenskripte eingebettete E-Skimming-Kits stehlen Kundendaten, während Phishing-Köder Nutzer mobiler P2P-Apps wie Bizum ins Visier nehmen. Banken setzen zunehmend auf Machine-Learning-Systeme, die Geschwindigkeit, Geolokalisierung und Geräte-Fingerabdrücke überwachen, doch Betrüger testen schnell neue Angriffsvektoren. Die zusätzliche Schicht der PSD2-Mehrfaktor-Authentifizierung hat einfache Credential-Stuffing-Versuche eingedämmt, doch Social-Engineering-Taktiken bleiben hartnäckig wirksam. Sicherheitsausgaben konkurrieren mit Innovationsbudgets, was die Einführung neuer Funktionen bei kleineren Anbietern verlangsamt.

Hohe Händlerdienstgebühren für KMU

Obwohl Interbankenentgelt-Obergrenzen variable Kosten gesenkt haben, gleichen Acquirer das Defizit oft durch höhere Pauschalgebühren aus, was viele KMU vom Nutzen digitaler Zahlungen nicht überzeugt. Saisonale Unternehmen an Spaniens Küsten scheuen monatliche Terminalmieten und undurchsichtige Aufschläge und greifen auf Bargeld zurück, um geringe Margen zu erhalten. Fintech-Acquirer werben mit gemischten Gebührensätzen unter 0,3 %, verlangen jedoch Volumenvereinbarungen, die Kleinstunternehmen nicht erfüllen können. Regulierungsbehörden drängen auf Transparenz, doch die komplexe Schichtung von System-, Acquirer- und Prozessorgebühren sorgt weiterhin für Verwirrung. Solange sich vereinfachte Festgebührenstrukturen nicht verbreiten, könnte Bargeld in Spaniens langfristiger Händlerbasis eine Stellung behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Debitkarten führen, A2A-Zahlungen im Aufschwung

Debitkarten beherrschten 29,12 % des Marktanteils des Spanien Zahlungsmarktes im Jahr 2025, ein historischer Vorteil, der auf Jahrzehnten der POS-Akzeptanz im Lebensmitteleinzelhandel, Tankstellen und öffentlichen Sektorzahlungen aufgebaut ist. Das Segment verzeichnet weiterhin ein stetiges Volumen, da Verbraucher dem vertrauten Chip-und-PIN-Verfahren vertrauen und durch bankgebundene Treueprogramme belohnt werden. Unterdessen befindet sich die Konto-zu-Konto-Kategorie im Aufschwung und soll bis 2031 eine CAGR von 9,98 % verzeichnen. Die Marktgröße des Spanien Zahlungsmarktes für A2A-Transaktionen soll bis 2031 USD 126,38 Milliarden übersteigen, wenn das aktuelle Wachstum anhält, gestützt durch Bizums Netzwerk von 19,1 Millionen Nutzern, die 2024 500 Millionen Überweisungen tätigten. Neu vorgeschriebene kostenlose Sofortüberweisungen verlagern alltägliche Ausgaben weiter in Richtung A2A und erodieren Debitvolumina bei kleinen Beträgen. Digitale Geldbörsen, die auf zugrunde liegenden Karten-Tokens aufbauen – Apple Pay, Google Pay, Samsung Pay – verzeichnen zweistellige Zuwächse, da Banken Zugangsdaten vorinstallieren, obwohl das Geldbörsen-Wachstum weiterhin auf das breitere Kartenökosystem angewiesen ist.

Rein online verfügbare Zahlungsmethoden erzählen eine ergänzende Geschichte. Nachnahme schrumpft, da das Vertrauen in den E-Commerce steigt, während Jetzt-kaufen-später-zahlen (BNPL) unter Millennials, die gebührenfreie Raten suchen, Mainstream wird. Der Anstieg der Ticketgröße durch BNPL spiegelt sich in höheren Warenkorbwerten wider, doch Regulierungsbehörden beobachten die Situation genau, da sich die Haushaltskreditzyklen verlängern. Das Kreditkartenwachstum stabilisiert sich im mittleren einstelligen Bereich, gebremst durch die Zurückhaltung der Verbraucher gegenüber revolvierenden Schulden und die Attraktivität gebührenfreier A2A-Lösungen. Letztendlich verschwimmen die Grenzen zwischen den Kanälen: Bizum Pays NFC-Einführung bedeutet, dass keine Geldbörsenaufladung mehr für das kontaktlose Bezahlen im Geschäft erforderlich ist, was zeigt, wie die Plattformkonvergenz die nächste Phase der Entwicklung des Spanien Zahlungsmarktes prägen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer-Branche: Gesundheitswesen treibt digitale Zahlungsinnovation voran

Der Einzelhandel behauptete seine Führungsposition mit 33,52 % der Marktgröße des Spanien Zahlungsmarktes im Jahr 2025, was Omnichannel-Integrationen widerspiegelt, die es Käufern ermöglichen, zwischen Web-Schaufenstern und physischen Gängen ohne Zahlungsreibung zu wechseln. Selbstbedienungskassen und Scan-and-Go-Apps sind nun in großen Supermarktketten verbreitet und reduzieren Wartezeiten sowie steigern den Durchsatz. Treueprogramme verknüpfen SKU-Daten mit Echtzeit-Angeboten und machen den Zahlungsvorgang zu einem Mehrwertaustausch. Selbst Freiluftmärkte in Valencia experimentieren mit QR-Code-Inkasso, das an kommunale Händlerregister geknüpft ist, und verankern digitale Zahlungen weiter im Alltag.

Das Gesundheitswesen ist jedoch der aufstrebende Star und soll mit einer CAGR von 10,15 % wachsen, da Telemedizin, E-Rezepte und Wearable-Geräte-Abonnements zunehmen. Der Marktanteil des Spanien Zahlungsmarktes im Gesundheitswesen lag 2025 unter 5 %, soll sich aber bis 2031 verdoppeln, da Versicherer Telekonsultationen direkt über SEPA Instant auf die Konten der Anbieter erstatten und so Liquiditätszyklen verkürzen. Krankenhäuser integrieren Patientenreise-Portale, die Terminbuchung, Zuzahlungsabwicklung und Nachbesuchsfinanzierung in einer einzigen Oberfläche bündeln und den Verwaltungsaufwand reduzieren. Strenge Datenschutzbestimmungen drängen Anbieter zur tokenisierten Speicherung und biometrischen Verifizierung, was mit den übergeordneten eIDAS 2.0-Zielen übereinstimmt. Für Fintech-Unternehmen mit konformen Zahlungsgateways bietet der Bereich fruchtbaren Boden für eine Spezialisierung auf HIPAA-konforme, DSGVO-gesicherte Zahlungsabläufe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Madrid und Barcelona machen weit mehr als die Hälfte der Aktivitäten des Spanien Zahlungsmarktes aus, dank dichter Händlernetzwerke, lebhafter Fintech-Cluster und hohem Touristendurchsatz. Lokale Regierungen vereinfachen die Lizenzierung für POS-Installationen und führen stadtgeförderte Beschleunigerprogramme durch, die eine schnelle Prototypenentwicklung von Geldbörsen-Funktionen und QR-Akzeptanz-Piloten ermöglichen. Bizum und CaixaBank führen Beta-Funktionen oft zuerst in diesen Metropolen ein, bevor sie landesweit ausgerollt werden, was den Status dieser Städte als digitale Sandkästen festigt.

Sekundäre Zentren wie Valencia und Sevilla zeigen eine zunehmende Akzeptanz, die durch Logistik bzw. Tourismus angetrieben wird. Valencias Güterkorridore digitalisieren B2B-Abrechnungen, um den Bestell-zu-Kasse-Zyklus um Tage zu verkürzen, während Sevillas Verkehrsbetrieb Tussam nun kontaktlose Fahrpreiszahlungen in seiner gesamten Flotte akzeptiert. Das Baskenland und Katalonien, traditionell unternehmerisch geprägt, weisen überdurchschnittliche Akzeptanzraten für Rechnungsfinanzierungs-Fintech-Produkte auf, die über sofortige Kreditüberweisungen abgewickelt werden. Unterdessen hinken das ländliche Galizien und Extremadura aufgrund lückenhafter Breitbandversorgung und einer alternden Bevölkerung hinterher, sind jedoch explizite Ziele des Kit Digital-Förderprogramms, das die städtisch-ländliche Kluft überbrücken soll.

Spaniens Rolle im Einheitlichen Euro-Zahlungsverkehrsraum positioniert es als Korridor für Überweisungen nach Lateinamerika, wobei kulturelle Bindungen und eine gemeinsame Sprache genutzt werden. Spanische Banken bieten White-Label-Geldbörsen-Lösungen für Tochtergesellschaften in Mexiko und Peru an, was grenzüberschreitende A2A-Zahlungen zu wettbewerbsfähigen Devisenkursen ermöglicht. Die geografisch maßgeschneiderte Mischung aus Einzel-, B2B- und Überweisungsströmen bedeutet, dass Zahlungsanbieter lokale Besonderheiten beherrschen und gleichzeitig EU-weiten Standards entsprechen müssen. Mit der Ausweitung der 5G-Abdeckung auf die Pyrenäen und die Balearen werden latenzempfindliche Zahlungsanwendungsfälle – wie In-Car-Maut und Echtzeit-Gaming-Mikrokäufe – an Bedeutung gewinnen und dem Spanien Zahlungsmarkt weiteres Volumen hinzufügen.

Regulatorisches Umfeld

Die spanische Zahlungsverkehrsregulierung basiert auf dem Real Decreto-ley 19/2018 (Umsetzung von PSD2), wobei die Banco de España die Zulassung und Aufsicht von Zahlungsinstituten und E-Geld-Instituten überwacht und die Anforderungen an eine starke Kundenauthentifizierung sowie an Sicherungsmaßnahmen im gesamten Ökosystem durchsetzt. Entwicklungen auf EU-Ebene prägen unmittelbar die nationalen Vorschriften, einschließlich der operativen Umstellung durch die Verordnung (EU) 2024/886, die ab Januar 2025 den preislichen Spielraum für Gebühren von Instant-Überweisungen für spanische Banken abschaffte und SEPA Instant als Standardweg für alltägliche Anwendungsfälle beschleunigt.

Im Jahr 2026 erweiterte sich der Compliance-Umfang über die klassischen PSP-Pflichten hinaus. Die Banco de España setzte für Anbieter von Krypto-Asset-Dienstleistungen, die Zahlungsdienste im Zusammenhang mit E-Geld-Token anbieten, eine klare Frist, indem sie bis zum 2. März 2026 die Beantragung einer PSD2-Zulassung verlangte, was die Anforderungen an Lizenzierung und Kontrolle für Krypto-zu-Fiat-Zahlungsaktivitäten erhöht. Am 31. März 2026 veröffentlichte Spanien den Real Decreto 238/2026 zur obligatorischen elektronischen Rechnungsstellung, der Händler und Dienstleister dazu drängt, Zahlungs- und Abstimmungsprozesse mit der E-Rechnung in Einklang zu bringen. Zudem eröffnete die Europäische Kommission im Juli 2026 ein Vertragsverletzungsverfahren im Zusammenhang mit der unvollständigen Umsetzung der EU-Vorschriften zur Meldung von Zahlungsdiensten (Passporting), was den Bedarf an strafferen grenzüberschreitenden Compliance-Prozessen erhöht.

Wertschöpfungskettenanalyse

Die spanische Wertschöpfungskette im Zahlungsverkehr beginnt bei den Endnutzern (Verbraucher, KMU, Unternehmen und öffentliche Stellen) und Händlern, die die Akzeptanz über POS, Online-Checkout und In-App-Zahlungen integrieren. Die Zahlungsauslösung wird von Karten und Wallets (tokenisierte Anmeldedaten) angeführt, zusammen mit Konto-zu-Konto-Zahlungen, die zunehmend über SEPA Instant abgewickelt werden, während Identität und Authentifizierung (insbesondere PSD2-SCA) diese Abläufe durchdringen. Acquiring, Gateway-Orchestrierung, Betrugspräventionstools und Abstimmungsdienste verbinden Händler mit nationalen und paneuropäischen Zahlungswegen, wobei einheimische Akteure wie Redsys die Kartenverarbeitung und Infrastrukturfunktionen unterstützen, während das Interbanken-Clearing und die Abwicklung auf nationale Zahlungssystembetreiber wie Iberpay (SNCE) angewiesen sind.

Zu den Teilnehmern im mittleren Bereich der Kette zählen Banken (Emittenten, Acquirer und Abwicklungsstellen), Fintech-PSPs (Zahlungsauslösung, Aggregation und Checkout), Prozessoren und Kartensystembetreiber (Visa, Mastercard) sowie alternative Netzwerke wie Bizum. Die vorgelagerten Abhängigkeiten umfassen zunehmend digitale Identität und Enabler für operative Resilienz: Der Real Decreto 255/2025 ermöglichte ab April 2025 die Virtualisierung des mobilen DNI über MiDNI, was das Remote-Onboarding und einwilligungsbasierte Zahlungen für regulierte Anbieter unterstützt, während die EU-Anforderungen an die operative Resilienz (an DORA angelehnte Programme, die in Spaniens Modernisierungsbemühungen im Finanzsektor erwähnt werden) die Anforderungen an Sicherheit, Vorfallreaktion und Risikomanagement für Drittanbieter bei Prozessoren, Cloud-Anbietern und wichtigen Outsourcing-Dienstleistern erhöhen.

Wettbewerbslandschaft

Spaniens Zahlungsbranche ist mäßig konsolidiert: Die fünf größten Prozessoren wickelten 2024 schätzungsweise 72 % des inländischen Transaktionswerts ab. Bizums Konsortiumsmodell macht es zu einer quasi-öffentlichen Einrichtung; 35 Partnerbanken finanzieren den Dienst, konkurrieren jedoch bei Benutzererfahrung und Treueangeboten. Redsys verankert die Kartenverarbeitung mit Gebühren zwischen 0,3 % und 1,5 % je nach Händlerkategorie und hat in Tokenisierung investiert, um relevant zu bleiben, während Geldbörsen wachsen. Globale Akteure wie Adyen, Stripe und Craftgate zielen mit einheitlichen europäischen Akquisitionszulassungen auf exportorientierte E-Commerce-Händler ab und bringen internationale Stärke in ein Feld, das einst von inländischen Akteuren dominiert wurde.

Die etablierten Banken sind keineswegs selbstgefällig. Die Horizon-Plattform von BBVA hat mehrere Legacy-Kernsysteme in eine einzige Cloud-native Architektur zusammengeführt und die Entwicklungszyklen um bis zu sechs Monate verkürzt.[4]Aktualisierung der Strategie zur digitalen Transformation, BBVA, bbva.com Santander experimentiert mit vorgezogenem Lohnzugang durch seine Partnerschaft mit CloudPay und visiert lohngebundene Kreditprodukte als Upsell-Möglichkeit an. CaixaBank hat 5 Milliarden EUR für Technologie bis 2027 reserviert und Mittel für generative KI-Chatbots eingeplant, die zahlungsbezogene Kundenanfragen vorwegnehmen.

Weißraum-Möglichkeiten gibt es im Gesundheitswesen, bei grenzüberschreitenden KMU-Abrechnungen und bei kommunalen Dienstleistungszahlungen in Hülle und Fülle. Fintechs, die sektorspezifische Compliance meistern können, sind in der Lage, verteidigungsfähige Nischen zu erobern. Am Horizont zeichnet sich jedoch der digitale Euro der Europäischen Zentralbank ab, der Person-zu-Person-Zahlungsströme auf öffentliche Infrastruktur umleiten und die Interbankenentgelt-Ökonomie unter Druck setzen könnte. Anbieter balancieren daher kurzfristige Funktionsentwicklungssprints mit Notfallstrategien für eine potenzielle Zentralbank-Plattform, die den Spanien Zahlungsmarkt neu gestalten könnte.

Marktführer der Spanien Zahlungsbranche

Google Pay

PayPal Holdings, Inc.

Stripe, Inc.

Visa Inc.

Mastercard Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Gebührenfreies SEPA Instant gemäß der Verordnung (EU) 2024/886 und der Umfang der inländischen A2A-Nutzung schaffen Raum für händlerorientierte Akzeptanz von Instant-Zahlungen, die im Online- und stationären Einzelhandel mit der Kartenwirtschaftlichkeit konkurriert. Ein konkreter Beleg ist die Ausweitung von NFC-basierten Zahlungen im Geschäft durch Bizum, die auf Instant-Überweisungswegen laufen, was die Akzeptanz über P2P und E-Commerce hinaus erweitert und Chancen für Acquirer, Gateways und Händler schafft, den Checkout um kostengünstigere Zahlungswege und Echtzeitabwicklung neu zu gestalten. Fortschritte bei der Interoperabilität durch grenzüberschreitende Erweiterungen (zum Beispiel Bizum-Verbindungen außerhalb Spaniens) unterstützen zusätzlichen Freiraum im Handel der Eurozone für spanische Exporteure und Marktplätze, die eine einfache Kunde-zu-Händler-Erfassung über SEPA-Länder hinweg benötigen.

Digitale Identität und compliance-getriebene Digitalisierung verändern ebenfalls die Nachfrage nach Zahlungsinfrastruktur. Die Einführung von MiDNI bietet eine Identitätsebene mit höherer Vertrauenswürdigkeit, die in KYC, Nutzerauthentifizierung und die Autorisierung risikoreicher Zahlungen eingebettet werden kann, was reguliertes Onboarding für Fintechs und eine stärkere Verifizierung in Branchen wie dem Gesundheitswesen und öffentlichen Diensten unterstützt. Die obligatorische E-Rechnungsstellung gemäß dem Real Decreto 238/2026 erweitert die Möglichkeiten für Softwareanbieter und PSPs, Rechnungsstellung, Zahlungsauslösung und automatisierte Abstimmung für KMU und Freiberufler zu bündeln. Investitionen in Kapazität und Resilienz der spanischen Cloud- und Rechenzentrumsinfrastruktur, einschließlich der Ausweitung der AWS-Europe-(Spanien)-Region-Investitionen durch Amazon im Jahr 2026, unterstützen die Modernisierung der Zahlungsabwicklung, Betrugsanalysen und dauerhaft verfügbare Instant-Payment-Workloads, die geringe Latenz und hohe Verfügbarkeit erfordern.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Banco de España gab die Teilnahme am digitalen Euro-Pilotprojekt der EZB bekannt, das zwei spanische PSP-Gruppierungen umfasst, eine mit Abanca, Ibercaja, Unicaja, Cecabank, Bizum und Deloitte, und eine weitere mit Uinku (Sipay). Die Pilotarbeit stärkt die in Spanien vorhandenen Fähigkeiten in Bezug auf CBDC-ähnliche Abwicklungsabläufe, Wallet-Design und Integrationsmuster, die künftige Roadmaps für Zahlungsprodukte beeinflussen könnten.

- Mai 2026: Bizum begann mit der Einführung von NFC-basierten Zahlungen im Geschäft, die SEPA-Instant-Überweisungen nutzen. Dieser Schritt erweitert Bizum von P2P- und Online-Anwendungsfällen auf die Akzeptanz im stationären Handel und stellt eine direkte Herausforderung für Kartenwege in Bezug auf Geschwindigkeit und Kostenstruktur bei alltäglichen Transaktionen dar.

- Juni 2024: PayPal führte eine verbesserte Lösung für kleine und mittlere Unternehmen in Spanien ein. Die Einführung erweiterte PayPals Händler-Tools auf dem Markt und verstärkte den Wettbewerbsdruck auf Gateways und PSPs, die Mehrwertdienste wie Checkout-Optimierung, Risikokontrollen und Omnichannel-Akzeptanz anbieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der spanische Zahlungsverkehrsmarkt als der Wert der Zahlungsdienste definiert, die den Geldtransfer für Verbraucher und Unternehmen in Spanien über karten-, wallet-, bargeld- und kontobasierte Transaktionsarten ermöglichen, wertmäßig erfasst in USD.

Ausschlüsse des Umfangs: Wir schließen rein nicht zahlungsbezogene Bankeinnahmen aus (wie Zinserträge aus Kreditvergabe), und wir schließen auch informelle Transfers aus, die nicht über anerkannte Zahlungsinstrumente abgewickelt werden.

Übersicht der Segmentierung

- Nach Zahlungsart

- Point of Sale

- Debitkartenzahlungen

- Kreditkartenzahlungen

- A2A-Zahlungen

- Digitale Geldbörse

- Bargeld

- Sonstige POS-Zahlungsarten

- Online-Verkauf

- Debitkartenzahlungen

- Kreditkartenzahlungen

- A2A-Zahlungen

- Digitale Geldbörse

- Nachnahme

- Sonstige Online-Zahlungsarten

- Point of Sale

- Nach Endnutzer-Branche

- Einzelhandel

- Unterhaltung

- Gastgewerbe

- Gesundheitswesen

- Transport

- Sonstige Branchen

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung, wie sich der Zahlungsverkehr in Spanien vollzieht, und gleicht diese Aktivität anschließend mit öffentlichen Zeitreihen ab, die überprüft und erneut überprüft werden können. Wir verwenden offizielle Zahlungsverkehrsstatistiken und Geldberichte aus Quellen wie der Banco de España, den Zahlungsverkehrsstatistiken der EZB und Eurostat-Indikatoren, um den Instrumentenmix, die Wachstumsrichtung und etwaige sprunghafte Veränderungen der Nutzung zu verstehen.

Um die Aktivitätsbasis zu überprüfen, ziehen wir auch Quellen wie die Zahlungsverkehrskennzahlen der Bank für Internationalen Zahlungsausgleich, OECD-Makroreihen und offene Veröffentlichungen von spanischen und EU-Branchenverbänden heran, in denen die Digitalisierung von Transaktionen diskutiert wird. Für den angebotsseitigen Kontext überprüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und regulierte Offenlegungen, um Dienstleistungserlöse, Preislogik und Kanalschwerpunkte zu verstehen, und ergänzen dies durch kostenpflichtige Abonnements mit Schwerpunkt auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, wenn ein Thema einer tieferen Klärung bedarf. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung der Forschung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Lücken zu schließen, die öffentliche Statistiken nicht klar erklären, insbesondere in Bezug auf Preisgestaltung, Take-Rates, die Wirtschaftlichkeit der Wallet-Nutzung und den Anteil des Wertes, der auf Online- versus stationäre Transaktionen entfällt. Die Interviews umfassen Teilnehmer des Zahlungsverkehrsökosystems wie Acquiring- und Processing-Spezialisten, Banken, Händler und Händlerdienstleister sowie Fachexperten, die Regulierung und Verbraucherzahlungsverhalten in ganz Spanien verfolgen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 16 % | |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 22 % | Manager: 52 % |

Marktdimensionierung & Prognose

Das Dimensionierungsmodell wird mit einem Top-down-Ansatz erstellt, bei dem die nationale Zahlungsverkehrsaktivität und die Nutzungsmuster auf Instrumentenebene zu einem Wertpool rekonstruiert und anschließend durch den Leistungsumfang gefiltert werden, um die Gesamtmarktgröße zu erhalten. Anschließend bestätigen wir das Ergebnis durch selektive Bottom-up-Näherungen, wie beispielsweise stichprobenbasierte Preis- und Take-Rate-Spannen, die auf den Transaktionswert angewendet werden, sowie Kanalprüfungen über Online- und POS-Abläufe hinweg, sodass jegliche Überzählung korrigiert wird.

Zu den wichtigsten im Modell verwendeten Eingaben zählen der Gesamtwert und die Transaktionsvolumina des bargeldlosen Zahlungsverkehrs, aufgeteilt nach Instrument (Karten, Wallets, Überweisungen und Näherungswerte für die Bargeldnutzung), der Mix aus POS- und Online-Zahlungen, die Akzeptanz von Instant- und mobilbasierten Zahlungen sowie beobachtbare Verschiebungen bei den Verbraucherausgaben und der Händlerakzeptanz. Wo direkte Eingaben fehlen, werden Lücken durch in Interviews vereinbarte begrenzte Bandbreiten geschlossen, gefolgt von Sensitivitätsprüfungen, sodass keine einzelne Annahme das Gesamtergebnis bestimmt.

Für die Prognose verwenden wir eine Szenarioanalyse, die an den erwarteten Veränderungen der Zahlungsdigitalisierung, der E-Commerce-Intensität und der Durchdringung von Karten und Wallets verankert ist, und diese Verläufe werden mit Experteneinschätzungen zu realistischer Adoptionsgeschwindigkeit und Preisentwicklung abgeglichen. Die endgültige Prognose wird überprüft, um sicherzustellen, dass das implizierte Wachstum keine bekannten Einschränkungen verletzt, wie etwa die Sättigung bei der Kartenausgabe und das Tempo des Händler-Onboardings.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass sich das Modell nicht auf eine einzige Datenreihe oder ein einzelnes Interview verlässt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Zahlungsverkehrsstatistiken der Zentralbanken, veröffentlichten Aufteilungen der Instrumentennutzung und Konsistenzprüfungen zwischen Transaktionswerten und implizierten Dienstleistungserträgen, und größere Abweichungen werden anschließend untersucht.

Vor der endgültigen Freigabe wird die Arbeit von einem anderen Analysten überprüft, um logische Brüche, Einheitendiskrepanzen und ungewöhnlich starke Trendänderungen zu erkennen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, sprunghafte Verschiebungen im Zahlungsverhalten oder bedeutende Preisänderungen. Kurz vor der Lieferung nehmen wir eine erneute Überprüfung der Kerneingaben vor, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Zahlungsverkehr in Spanien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den spanischen Zahlungsverkehr können variieren, da die Abgrenzung nicht immer auf die gleiche Weise vorgenommen wird und weil einige Schätzungen Transaktionswert, Dienstleistungserlöse und angrenzende Bankeinnahmen vermischen. Auch die zeitliche Erfassung der Währung, die Behandlung grenzüberschreitender Zahlungsströme und die Frage, ob Bargeldmodalitäten berücksichtigt werden, führen zu erkennbaren Unterschieden.

Durch die Verfolgung der Zahlungsverkehrsaktivität auf Instrumentenebene und die anschließende Aktualisierung der Filter für den Leistungsumfang hält Mordor Intelligence die Schätzung an den Wert der Zahlungsdienste in Spanien gebunden, anstatt breitere Finanzerträge einzubeziehen oder den vollständigen Transaktionswert als Marktumsatz zu zählen. Unterschiede zeigen sich auch, wenn sich eine Studie auf einen einzigen Indikator wie den Kartenzahlungswert stützt oder wenn Online-Zahlungen aus dem E-Commerce-Wachstum hochgerechnet werden, ohne Verschiebungen des POS-Anteils und Adoptionsbeschränkungen zu berücksichtigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 197,28 Mrd. USD (2025) | |

| Fachzeitschrift A | 399,80 Mrd. USD (2023) | Verwendet den Gesamtwert der Kartenzahlungen als Leitgröße, was eher dem Transaktionsdurchsatz als dem Marktwert von Zahlungsdiensten entspricht, und schließt Nicht-Karten-Instrumente aus, die weiterhin Zahlungsgebühren generieren. |

| Branchenforschungsgruppe B | 682,51 Mrd. USD (2025) | Scheint Karten und breitere Zahlungsverkehrsaktivitäten mit einer weiter gefassten Abdeckung von Finanzströmen zu kombinieren, was die Gesamtsummen aufblähen kann, wenn der volle Transaktionswert und angrenzende Dienstleistungen gemeinsam gezählt werden. |

Der Vergleich spiegelt hauptsächlich das wider, was jede Quelle tatsächlich erfasst, und nicht nur eine unterschiedliche Wachstumsperspektive. Wenn die Instrumentenabdeckung, die Erlösgrenzen und die zeitliche Erfassung der Währung konsistent gehalten werden, lässt sich die resultierende Marktgröße leichter auf klare Aktivitätstreiber zurückführen und bei der Veröffentlichung neuer Daten reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der Zahlungstransaktionen in Spanien?

Die Marktgröße des Spanien Zahlungsmarktes beträgt USD 215,98 Milliarden im Jahr 2026 und soll bis 2031 rasch wachsen.

Wie schnell wachsen Sofortüberweisungen?

Konto-zu-Konto-Sofortzahlungen sind auf eine CAGR von 9,98 % bis 2031 ausgerichtet, gestützt durch gebührenfreie SEPA Instant-Schienen.

Welche Zahlungsart dominiert den stationären Einkauf?

Debitkarten halten mit 29,12 % den größten Anteil am Point-of-Sale-Volumen im Jahr 2025.

Welcher Sektor verzeichnet die schnellste Akzeptanz digitaler Zahlungen?

Das Gesundheitswesen führt mit einer prognostizierten CAGR von 10,15 % bis 2031, da Telemedizin und E-Rezept-Dienste skalieren.

Was sind die Hauptrisiken für das Wachstum?

Steigender Kartennicht-präsenz-Betrug und hohe KMU-Akquisitionsgebühren mindern die prognostizierte CAGR gemeinsam um fast 2,2 Prozentpunkte.

Seite zuletzt aktualisiert am: