Größe und Marktanteil des Marktes für Management-Beratungsdienstleistungen in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

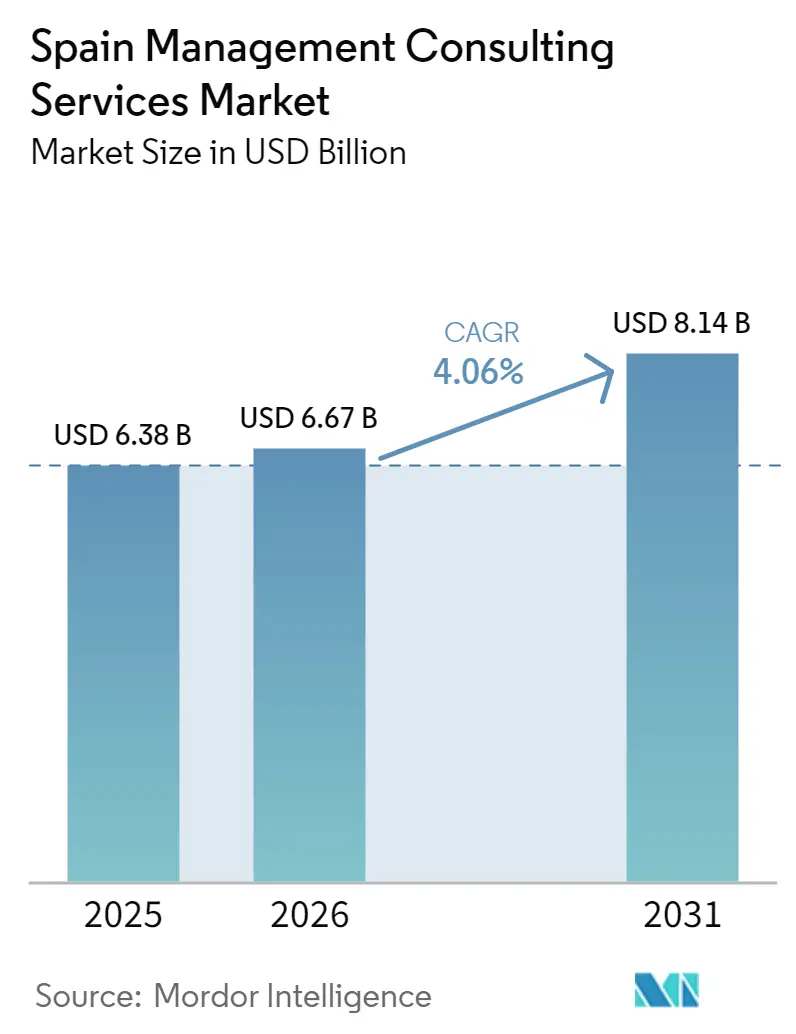

| Marktgröße im Basisjahr (2025) | 6.38 Milliarden US-Dollar |

| Marktgröße (2026) | 6.67 Milliarden US-Dollar |

| Marktgröße (2031) | 8.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Management-Beratungsdienstleistungen in Spanien von Mordor Intelligence

Die Marktgröße für Management-Beratungsdienstleistungen in Spanien wurde im Jahr 2025 auf USD 6,38 Milliarden geschätzt und soll von USD 6,67 Milliarden im Jahr 2026 auf USD 8,14 Milliarden bis 2031 wachsen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026-2031). Eine robuste Modernisierung des öffentlichen Sektors, finanziert durch EU-Wiederaufbaufördermittel, obligatorische Klima- und Nachhaltigkeitsoffenlegungen sowie anhaltende Programme zur digitalen Transformation stützen weiterhin die Nachfrage. Die Beratungsausgaben bleiben trotz Preisdruck widerstandsfähig, da Unternehmen auf externe Expertise angewiesen sind, um Talentlücken in der Cloud-Architektur, der generativen künstlichen Intelligenz und der Berichterstattung zu Umwelt, Sozialem und Unternehmensführung zu schließen. Gleichzeitig beschleunigt der Margendruck bei standardisierten Leistungen den Wandel hin zu ergebnisbasierter Preisgestaltung und proprietärem geistigem Eigentum. Die Konsolidierung unter mittelständischen Spezialisten und ein wachsender Anteil hybrider Liefermodelle gestalten die Wettbewerbsdynamik neu, da Unternehmen Kosteneffizienz mit den Erwartungen der Kunden an strategische Vor-Ort-Beratung in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

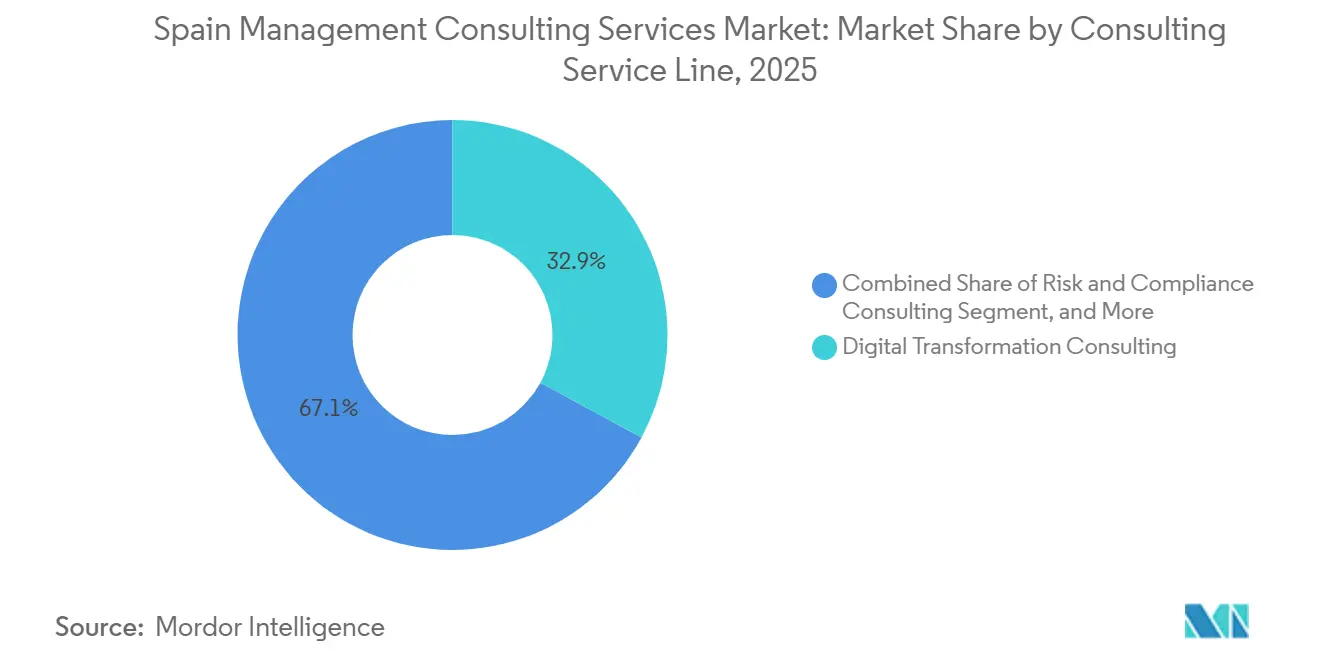

- Nach Beratungsdienstleistungslinie führte die Beratung zur digitalen Transformation mit 32,91 % des Umsatzes im Jahr 2025, während die Risiko- und Compliance-Beratung bis 2031 die höchste CAGR von 4,89 % erzielen soll.

- Nach Unternehmensgröße entfielen auf Großunternehmen 64,02 % der Ausgaben im Jahr 2025, doch kleine und mittlere Unternehmen sollen mit einer schnelleren CAGR von 4,67 % bis 2031 wachsen.

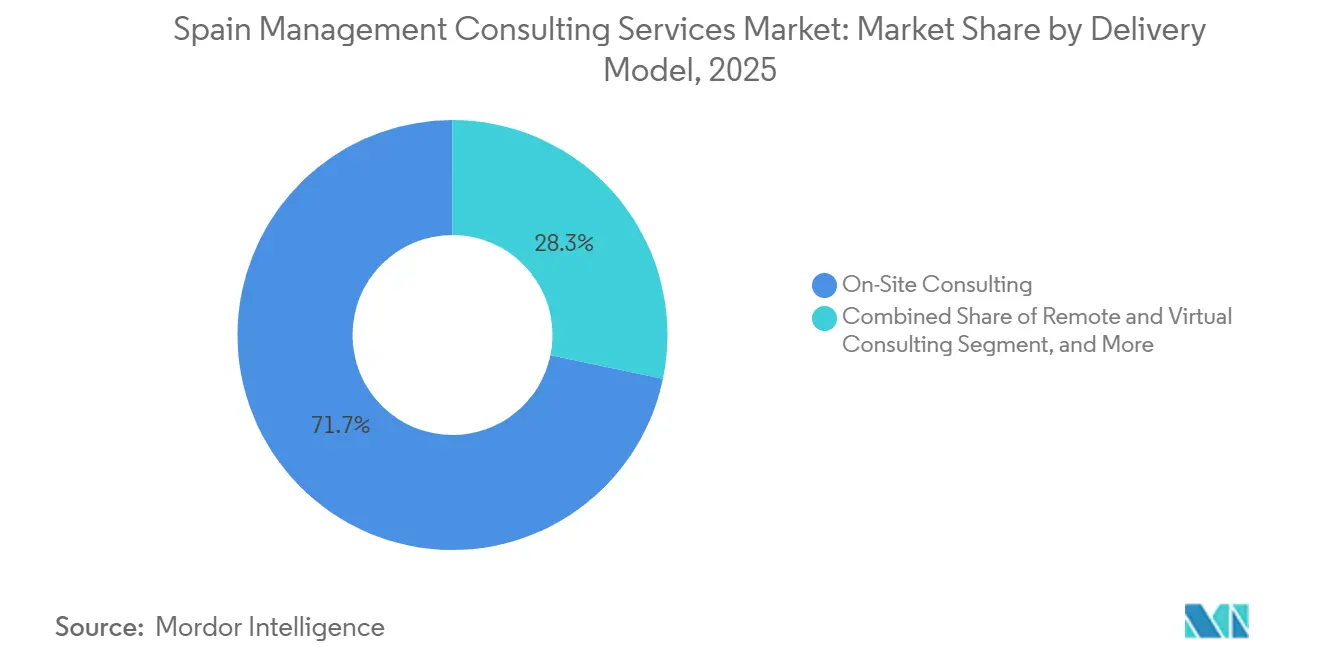

- Nach Liefermodell hielt die Vor-Ort-Beratung im Jahr 2025 einen Anteil von 71,74 %, während die hybride Beratung im Prognosezeitraum mit 4,76 % am schnellsten wachsen soll.

- Nach Endnutzerbranche entfielen auf Informationstechnologie und Telekommunikation 26,27 % der Nachfrage im Jahr 2025, während Energie und Ressourcen bis 2031 die schnellste CAGR von 4,92 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Management-Beratungsdienstleistungen in Spanien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dynamik der digitalen Transformation und Cloud-Migration | +1.2% | National, konzentriert in Madrid, Barcelona, Valencia | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Beratung zur regulatorischen Compliance (DSGVO, ESG, Arbeitsrechtsreformen) | +0.9% | National, mit EU-weitem Übertragungseffekt | Kurzfristig (≤ 2 Jahre) |

| EU-finanzierte Investitionen im Rahmen des Aufbau- und Resilienzplans | +0.8% | National, Schwerpunkt auf öffentlichem Sektor und Infrastrukturknotenpunkten | Mittelfristig (2-4 Jahre) |

| Anstieg der Nachfrage nach GenAI-Governance-Leitfäden | +0.7% | National, frühe Einführung in Finanzdienstleistungen und Telekommunikation | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Dekarbonisierungsfahrpläne für CNMV-Klimaoffenlegungen | +0.5% | National, Energie- und Industriesektoren | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Post-Merger-Integration nach Unternehmensverlagerungen | +0.4% | Iberische Halbinsel, mit Aktivitäten aus Frankreich und dem Vereinigten Königreich | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dynamik der digitalen Transformation und Cloud-Migration

Spanische Unternehmen verlagern weiterhin Legacy-Systeme in hybride Clouds, um verteilte Belegschaften zu unterstützen und Workloads der künstlichen Intelligenz zu integrieren, wie die Ende 2025 angekündigte Managed-Cloud-Allianz zwischen Kyndryl España und MasOrange zeigt.[1]Kyndryl, "Kyndryl und MasOrange kündigen strategische Partnerschaft an," kyndryl.com Große Banken treiben diesen Wandel voran: CaixaBank hat bis 2027 mehr als EUR 5 Milliarden (USD 5,8 Milliarden) für Technologie-Upgrades eingeplant, die Verbesserungen durch generative künstliche Intelligenz in den Kundenkanälen umfassen. Beratungsunternehmen reagieren darauf, indem sie Cloud-Exzellenzzentren einrichten und spezialisierte Analyse-Boutiquen übernehmen, wie etwa Bains Erwerb des in Madrid ansässigen Unternehmens PiperLab, das einen neuen regionalen Hub für künstliche Intelligenz bildete.[2]IT User, "Bain and Company amplía su oferta de IA con la adquisición de la española PiperLab," ituser.es Mit der Reifung hybrider Architekturen fordern Kunden zunehmend FinOps-Governance-Rahmenwerke, die Verbrauchskosten optimieren, was zu mehrjährigen Beratungsrahmenverträgen führt. Dieser Treiber stützt daher die Premium-Nachfrage in den Bereichen Finanzdienstleistungen, Gesundheitswesen und öffentliche Verwaltung innerhalb des Marktes für Management-Beratungsdienstleistungen in Spanien.

Nachfrage nach Beratung zur regulatorischen Compliance (DSGVO, ESG, Arbeitsrechtsreformen)

Die Ausweitung der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und das spanische Königliche Dekret 214/2025 verpflichten Tausende von Unternehmen zur Veröffentlichung von Umwelt-, Sozial- und Governance-Kennzahlen, auch nachdem Omnibus I die obligatorischen Datenpunkte von 1.073 auf 320 reduziert hat. Die Compliance-Komplexität wird durch die Regeln zum Risikomanagement in der Informations- und Kommunikationstechnologie im Rahmen des Gesetzes zur digitalen operationellen Resilienz, das im Januar 2025 in Kraft trat, noch verstärkt. Parallel dazu veröffentlichte die spanische Datenschutzbehörde im Februar 2026 Leitlinien zur generativen künstlichen Intelligenz im öffentlichen Sektor, die Behörden zur Durchführung von Datenschutz-Folgenabschätzungen vor der Einführung verpflichten.[3]Agencia Española de Protección de Datos, "AEPD publica guía sobre IA agentes en el sector público," aepd.es Mittelständische Unternehmen ohne eigene Nachhaltigkeits- oder Datenschutzteams beauftragen Berater, um diese sich überschneidenden Mandate in interne Kontrollen zu übersetzen, was eine vorhersehbare Pipeline von Governance- und Assurance-Projekten aufrechthält.

EU-finanzierte Investitionen im Rahmen des Aufbau- und Resilienzplans

Spanien hat erhebliche Wiederaufbaumittel gesichert, die über wettbewerbliche öffentliche Ausschreibungen für digitale Verwaltung, Infrastruktur und Sozialprogramme fließen. Große Rahmenverträge erfordern multidisziplinäre Teams, die rechtliche, technische und Wirkungsmessungskompetenzen verbinden können. Erstklassige Unternehmen und lokale Marktführer mit nachgewiesenen Lieferkompetenzen gewinnen den Großteil dieser Aufträge, was die Auslastung und die Sichtbarkeit des Auftragsbestands erhöht. Die daraus resultierende Projektpipeline stärkt die regionalen Beratungspräsenzen über Madrid und Barcelona hinaus und erweitert das adressierbare Umsatzpotenzial für den Markt für Management-Beratungsdienstleistungen in Spanien.

Anstieg der Nachfrage nach GenAI-Governance-Leitfäden

Unternehmen sind bestrebt, generative künstliche Intelligenz zu skalieren, doch Bedenken hinsichtlich Datenschutz, Voreingenommenheit und dem Abfluss von geistigem Eigentum erzeugen Zurückhaltung. Nationale Datenschutzleitlinien und Branchenstandards schreiben nun eine strukturierte Governance vor. Beratungsunternehmen monetarisieren diese Lücke, indem sie Modellauswahlkriterien, Richtlinien für Prompt-Engineering und Prüfpfade in Dienstleistungsangebote kodifizieren. Die Beratungsnachfrage erstreckt sich von der Politikdefinition bis hin zur Einführung von Change-Management-Maßnahmen und schafft einen neuen wiederkehrenden Umsatzstrom, der die Preisresilienz innerhalb des Marktes für Management-Beratungsdienstleistungen in Spanien stützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck und Kommodifizierung von Standardaufträgen | -0.6% | National, ausgeprägt im mittelständischen Segment | Kurzfristig (≤ 2 Jahre) |

| Talentmangel und Lohninflation bei erfahrenen Beratern | -0.5% | National, konzentriert in Madrid, Barcelona | Mittelfristig (2-4 Jahre) |

| Ausbau interner Corporate-Venture-Studios | -0.3% | National, Großunternehmen und multinationale Konzerne | Mittelfristig (2-4 Jahre) |

| Langsame Einführung von Analyselösungen bei ländlichen KMU außerhalb des Korridors Madrid-Barcelona | -0.2% | Regional, periphere Provinzen und Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck und Kommodifizierung von Standardaufträgen

Kunden disaggregieren Projekte zunehmend und beschaffen diskrete Leistungen über wettbewerbliche Ausschreibungen, die den niedrigsten Preis bevorzugen. Ergebnisbasierte Vergütungsmodelle verlagern das Risiko auf die Anbieter und drücken die Bruttomargen für Unternehmen ohne proprietäre Beschleuniger.[4]Bondo Advisors, "Informe M and A Consultoría TI Iberia 2025," bondoadvisors.com Mittelständische Beratungsunternehmen reagieren darauf, indem sie sich in Nischen spezialisieren, in denen Domänenwissen Premiumpreise rechtfertigt, doch der anhaltende Zustrom von Freiberuflern und Boutique-Beratern erhält die Verhandlungsmacht der Käufer aufrecht. Dieses Hemmnis dämpft das Umsatzwachstum des Marktes für Management-Beratungsdienstleistungen in Spanien, insbesondere bei der routinemäßigen Prozesskartierung und der Compliance-Lückenanalyse.

Talentmangel und Lohninflation bei erfahrenen Beratern

Offene Stellen in der Informations- und Kommunikationstechnologie steigen weiter, insbesondere in Madrid und Barcelona. Madrid verzeichnete im Jahr 2025 12.400 offene Stellen in der Informations- und Kommunikationstechnologie, ein Anstieg von 23 % gegenüber dem Vorjahr, was den chronischen Fachkräftemangel unterstreicht. Der Mangel an Cloud-Architekten, Dateningenieuren und Nachhaltigkeitsspezialisten treibt eine zweistellige Lohninflation an, die die Projektrentabilität untergräbt, sofern keine Kostenweitergabemechanismen bestehen. Unternehmen intensivieren die Hochschulrekrutierung, Weiterbildungsprogramme und Nearshore-Lieferung, doch die Abwanderung zu großen Technologieunternehmen und Private-Equity-Gesellschaften entzieht weiterhin erfahrene Talente. Kapazitätsengpässe können Projektstarts verzögern und die Skalierbarkeit einschränken, was das Wachstumspotenzial des Marktes für Management-Beratungsdienstleistungen in Spanien mittelfristig begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Nachfrage verlagert sich in Richtung Risiko und Compliance

Die Beratung zur digitalen Transformation erfasste 32,91 % des Umsatzes im Jahr 2025 und damit den größten Anteil am Marktanteil für Management-Beratungsdienstleistungen in Spanien. Die Risiko- und Compliance-Beratung soll bis 2031 mit einer CAGR von 4,89 % wachsen, unterstützt durch sich überschneidende Mandate, die Unternehmen zur Überarbeitung ihrer Daten-Governance- und Nachhaltigkeitskontrollen zwingen. Die Marktgröße für Management-Beratungsdienstleistungen in Spanien, die mit diesen beiden Linien verbunden ist, wächst daher sowohl in der Breite als auch in der Tiefe, da Kunden technologische Befähigung mit regulatorischer Absicherung bündeln. Die Strategieberatung bleibt für Portfoliooptimierung und Nearshoring-Fragen relevant, doch ihr Wachstum bleibt hinter implementierungsintensiven Arbeiten zurück, da Beschaffungsleiter quantifizierbare Vorteile fordern. Die Betriebsberatung gewinnt durch die Elektrifizierung der Automobilindustrie und die Neugestaltung der Lieferkette an Dynamik, während die Personalberatung von der Gestaltung von Richtlinien für hybrides Arbeiten und der Analyse zur Mitarbeiterbindung profitiert. Die Finanzberatung erlebt episodische Spitzen rund um einen Rekordfluss an Fusionen und Übernahmen, was den Bedarf an Integrationsleitfäden unterstreicht, die Finanzen, Informationstechnologie und Unternehmenskultur umspannen. Kleinere Nischen wie Innovationsmanagement und Immobilienberatung bilden einen bedeutenden Umsatzpool für Boutiquen, die sich durch geistiges Eigentum differenzieren. Anbieter verkaufen zunehmend über Dienstleistungslinien hinweg und positionieren integrierte Teams, um mehrjährige Programme zu gewinnen und den Wallet-Anteil zu erhöhen.

Die Verwischung der Grenzen veranlasst Unternehmen, Cloud-Migration, Cybersicherheit und Berichterstattung zu Umwelt, Sozialem und Unternehmensführung in einzelne Leistungsbeschreibungen zu bündeln, was die Kundenbindung stärkt. Große Unternehmen vergeben häufig Rahmenverträge, die sechs oder mehr Kompetenzen integrieren, was mittelständische Wettbewerber zur Partnerschaft zwingt oder sie vom Ausschluss bedroht. Infolgedessen erlebt der Markt für Management-Beratungsdienstleistungen in Spanien eine stetige Konsolidierung unter Spezialisten, die Skalierung anstreben, obwohl Greenfield-Chancen in Sektoren wie erneuerbarem Wasserstoff bestehen, wo Domänenexpertise knapp ist. Anbieter, die frühzeitig in Beschleuniger und proprietäre Datensätze investieren, können ihre Preisgestaltung verteidigen, auch wenn standardisierte Diagnosen an Marge verlieren. Im Prognosezeitraum wird sich der Umsatzmix weiterhin in Richtung Segmente verlagern, die technologische Befähigung mit Compliance-Ergebnissen verbinden, was innerhalb der übergeordneten CAGR von 4,06 % zweistellige Wachstumsnischen aufrechterhalten wird.

Nach Unternehmensgröße: KMU holen auf

Großunternehmen generierten 64,02 % der Ausgaben im Jahr 2025, was auf komplexe mehrjährige Transformationsmandate und tiefe Taschen für Change-Management-Unterstützung zurückzuführen ist. Doch staatliche Gutscheine im Rahmen der Programme Digitaler Kit und Beratungs-Kit schließen die Erschwinglichkeitslücke und ermöglichen es kleineren Unternehmen, Berater für E-Commerce, Cybersicherheit und Nachhaltigkeits-Roadmaps zu engagieren. Die Marktgröße für Management-Beratungsdienstleistungen in Spanien, die kleinen und mittleren Unternehmen zuzurechnen ist, soll schneller als die übergeordnete CAGR wachsen, was die latente Nachfrage widerspiegelt, die freigesetzt wird, wenn digitale Finanzierung die Kreditwürdigkeit an Modernisierungsmeilensteine knüpft. Anbieter reagieren mit modularen Angeboten, Festpreispaketen für Einsteiger und Remote-Beschleunigern, die die Einstiegshürden senken, ohne die Rentabilität zu beeinträchtigen.

Die KMU-Einführung steht noch vor Hürden, insbesondere aufgrund begrenzter digitaler Kompetenz außerhalb der beiden größten Metropolen Spaniens. Berater integrieren daher Workshops zum Kompetenzaufbau und Optionen für verwaltete Dienste, die das Ausführungsrisiko von den Eigentümern auf die Beratungsunternehmen übertragen. Hybride Lieferung senkt die Kosten weiter und ermutigt ländliche Hersteller und Tourismusbetreiber, die Technologie-Governance auszulagern. Im Laufe der Zeit erhöht die anhaltende Nutzung professioneller Beratung die operative Reife und positioniert viele KMU für grenzüberschreitende Expansion und anschließend höherwertige Beratungsaufträge. Diese strukturelle Aufholdynamik bietet eine dauerhafte Wachstumsschicht für den Markt für Management-Beratungsdienstleistungen in Spanien und diversifiziert den Umsatz über den konzentrierten Unternehmenskern hinaus.

Nach Liefermodell: Hybride Aufträge skalieren

Die Vor-Ort-Beratung behielt im Jahr 2025 einen Anteil von 71,74 %, da Sitzungen zur Führungsausrichtung, Tarifverhandlungen und Krisenreaktionen weiterhin physische Präsenz erfordern. Die hybride Beratung jedoch, die Remote-Diagnosen mit strategischen Vor-Ort-Workshops verbindet, wächst mit einem Tempo von 4,76 % und ist damit das am schnellsten wachsende Liefermodell im Markt für Management-Beratungsdienstleistungen in Spanien. Kunden schätzen Reisekosteneinsparungen in Kombination mit gezielten persönlichen Treffen, wenn Projektmeilensteine die Zustimmung der Stakeholder erfordern. Anbieter nutzen Kollaborationsplattformen, asynchrone Wissenszentren und Nearshore-Zentren, um globale Talente zu koordinieren und gleichzeitig erfahrene Teams für politisch sensible Momente bereitzuhalten.

Rein virtuelle Aufträge stabilisieren sich als Nische für standardisierte Benchmarking- und Compliance-Audits, obwohl konversationelle künstliche Intelligenz und Virtual-Reality-Workshops den Umfang der Remote-Wertschöpfung erweitern. Die Branche für Management-Beratungsdienstleistungen in Spanien rüstet daher ihr Betriebsmodell um, verschiebt Auslastungsziele und gestaltet Karrierewege neu, die Expertise gegenüber abrechenbaren Reisetagen belohnen. Unternehmen, die hybride Orchestrierung perfektionieren, erschließen Margenresilienz, während Nachzügler Gefahr laufen, Kunden an cloud-native Boutiquen zu verlieren, die von Anfang an Remote-first waren.

Nach Endnutzerbranche: Energie und Ressourcen wächst am schnellsten

Informationstechnologie und Telekommunikation hielten 26,27 % der Endnutzernachfrage im Jahr 2025 und behaupteten damit ihren Rang als größtes einzelnes Segment im Markt für Management-Beratungsdienstleistungen in Spanien. Energie und Ressourcen soll bis 2031 jährlich mit 4,92 % wachsen, angetrieben durch den Nationalen Energie- und Klimaplan und Rekordinvestitionspipelines im Bereich erneuerbarer Energien. Berater konzipieren Programmmanagementbüros für Solaranlagen im Versorgungsmaßstab, strukturieren Gemeinschaftsunternehmen für grünen Wasserstoff und stimmen die Projektfinanzierung auf sich entwickelnde Taxonomieregeln ab, was die Auftragsintensität vertieft. Banken und Versicherungen investieren weiterhin stark in die Compliance mit dem Gesetz zur digitalen operationellen Resilienz und in datengesteuertes Underwriting, was einen wiederkehrenden Strom von Aufträgen zur Cyber-Resilienz und zum Cloud-Kernbanking aufrechterhält.

Die Fertigung setzt auf Industrie 4.0 und erzwingt die Umrüstung von Anlagen, das Reshoring von Lieferketten und die Umschulung von Arbeitskräften, was multidisziplinäre Beratung erfordert. Das Gesundheitswesen beschleunigt Telemedizin, Bildgebungsanalytik und die Integration elektronischer Patientenakten, was die Nachfrage nach Privacy-by-Design-Rahmenwerken stärkt. Öffentliche Einrichtungen, die mit EU-Fördermitteln ausgestattet sind, schreiben Großaufträge für digitale Regierungsplattformen aus und erhöhen das adressierbare Volumen in Sekundärstädten. Einzelhandel, Gastgewerbe und Logistik verfolgen künstliche Intelligenz für Nachfrageprognosen und dynamische Preisgestaltung, wenn auch durch kleinere Aufträge, die auf Dutzende von Kunden verteilt sind. Insgesamt schützt diese Diversität den Markt für Management-Beratungsdienstleistungen in Spanien vor branchenspezifischen Schocks und unterstützt ein ausgewogenes Umsatzwachstum.

Geografische Analyse

Madrid und Barcelona zusammen generieren rund 70 % der Beratungshonorare, verankert durch Hauptsitze multinationaler Konzerne, Ministeriumsbehörden und lebhafte Start-up-Ökosysteme. Madrid führt bei Banken-, Telekommunikations- und öffentlichen Politikmandaten, während Barcelona in den Bereichen Biowissenschaften, Logistik und Kreativwirtschaft punktet. Valencia entwickelt sich als dritter Pol, der von der Digitalisierung des Hafens und Agrartech-Exporten profitiert und stetige Beratungsaufträge zur Lieferkettenoptimierung und Standortplanung für erneuerbare Energien anzieht. Andalusien setzt EU-Wiederaufbaumittel aggressiv ein, exemplarisch durch einen Rahmenvertrag über EUR 200 Millionen zum Betrieb von mehr als 3.000 Informationssystemen, der erstklassige und mittelständische Konsortien anzieht.

Galicien positioniert sich als digitaler Hub für Luft- und Raumfahrt sowie Verteidigung, angetrieben durch Minsaits wachsendes Exzellenzzentrum und regionale Anreize, die die Talentkosten im Vergleich zur Hauptstadt senken. Das Baskenland und Navarra sichern sich Nischenprojekte der Industrie 4.0 in Automobilkomponenten und Smart-Grid-Technologie und nutzen dabei ihre langjährige Fertigungstiefe. Die Kanarischen und Balearen-Inseln hinken bei der Cloud-Nutzung und der Einführung künstlicher Intelligenz hinterher, doch der Tourismus-Aufschwung treibt die Nachfrage nach Revenue-Management und Nachhaltigkeitszertifizierungen an und eröffnet Greenfield-Chancen. Extremadura und Kastilien-La Mancha gewinnen Aufmerksamkeit für Solaranlagen im Versorgungsmaßstab und die Standortauswahl für Rechenzentren, was Umweltverträglichkeitsstudien und Beratung zur Netzanbindung erfordert.

Regionale Lohndifferenziale und hybride Lieferung ermöglichen es Unternehmen, Lieferpods in Sekundärstädte wie Málaga und Bilbao zu verlagern, die Talentquellen zu diversifizieren und die Mitarbeiterbindung zu verbessern. Der Markt für Management-Beratungsdienstleistungen in Spanien zeigt daher einen sich ausdehnenden geografischen Fußabdruck über sein historisches Duopol hinaus, was mit den politischen Zielen übereinstimmt, die eine ausgewogene nationale Entwicklung anstreben. Im Prognosezeitraum wird die anhaltende Streuung EU-finanzierter Projekte zur digitalen Transformation erwartet, die regionale Pipelines aktiv hält und das Konzentrationsrisiko reduziert.

Wettbewerbslandschaft

Die vier großen prüfungsverankerten Beratungsunternehmen sowie die drei Strategiegiganten erfassen schätzungsweise 45-50 % des Umsatzes und geben den Ton bei Preisgestaltung, Talenten und Investitionen in geistiges Eigentum vor. Accenture, Deloitte, PwC, KPMG und Ernst und Young dominieren funktionsübergreifende Transformations- und regulatorische Sanierungsprogramme, indem sie Offshore-Skalierung mit lokaler Partnerintimität verbinden. McKinsey, Boston Consulting Group und Bain konzentrieren sich auf Strategie auf Vorstandsebene und fortgeschrittene Analytik, unterstrichen durch Bains Übernahme von PiperLab, die einen Hub für künstliche Intelligenz in Madrid begründete. Technologieberatungsunternehmen wie Capgemini Invent, NTT Data Spain und IBM Consulting schließen die Lücke, indem sie verwaltete Dienste bündeln und sich damit einen dauerhaften Platz bei langfristigen Projekten zur Erneuerung digitaler Kernsysteme sichern.

Spanische Unternehmen wie Indras Minsait, Seidor und Auren spielen die Karte des nationalen Champions und nutzen kulturelle Kompetenz und regionale Büros, um in den öffentlichen Sektor und mittelständische Konten vorzudringen, die Nähe schätzen. Private-Equity-Unterstützung beschleunigt ihre Akquisitionspipelines, exemplarisch durch Aurens Ziel, den Umsatz innerhalb von zwei Jahren durch mehr als 15 Übernahmen zu verdoppeln. Grant Thornton skaliert durch laterale Partnerverpflichtungen und spezialisierte Ergänzungsübernahmen mit dem Ziel, den multidisziplinären Anteil in der Rechts-, Steuer- und Technologieberatung zu erhöhen. Das Ökosystem aus Freiberuflern und Boutiquen fragmentiert weiterhin das untere Marktsegment und bietet kosteneffiziente Mikroaufträge, die traditionelle Pyramidenstrukturen bei standardisierten Leistungsumfängen herausfordern.

Der Wettbewerbsdruck veranlasst Unternehmen, in souveräne Plattformen für künstliche Intelligenz, Nachhaltigkeitsdatenseen und branchenspezifische Beschleuniger zu investieren, die Lieferzeiträume verkürzen. Ergebnisbasierte Vertragsbedingungen gewinnen an Akzeptanz und belohnen Anbieter, die Wirkung messen und garantieren können. Talentknappheit bleibt der große Gleichmacher: Unternehmen, die Sinn artikulieren, schnelle Weiterbildung anbieten und flexible Arbeitsmodelle annehmen, gewinnen den Rekrutierungswettbewerb. Die Dynamik bei Fusionen und Übernahmen soll bis 2027 anhalten, was darauf hindeutet, dass der Markt für Management-Beratungsdienstleistungen in Spanien zu einer moderaten Konsolidierung tendieren wird, während Raum für Innovatoren erhalten bleibt.

Marktführer im Bereich Management-Beratungsdienstleistungen in Spanien

Accenture España

Deloitte España

KPMG España

PwC España

EY España

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Minsait sicherte sich einen Vertrag mit der Banco de España über EUR 8,23 Millionen (USD 8,89 Millionen) für die Unterstützung der Technologieinfrastruktur.

- März 2026: Grant Thornton Spain ernannte Aurora Sanz zur Leiterin der Rechts- und Steuerdienstleistungen und erweiterte damit die multidisziplinäre Kapazität.

- März 2026: Minsait lancierte IndraMind, ein souveränes Ökosystem für künstliche Intelligenz für öffentliche Verwaltungen in Galicien.

- Februar 2026: Bain and Company prognostizierte Rekordvolumina bei Fusionen und Übernahmen im Jahr 2026 nach einem Anstieg von 66 % auf EUR 62,38 Milliarden (USD 72,92 Milliarden) im Jahr 2025.

Berichtsumfang des Marktes für Management-Beratungsdienstleistungen in Spanien

Der Bericht über den Markt für Management-Beratungsdienstleistungen in Spanien ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Management-Beratungsdienstleistungen in Spanien und welches Wachstum wird prognostiziert?

Der Markt belief sich im Jahr 2026 auf USD 6,67 Milliarden und soll bis 2031 USD 8,14 Milliarden erreichen, was einer CAGR von 4,06 % entspricht.

Welche Dienstleistungslinie wächst innerhalb der spanischen Beratungsbranche am schnellsten?

Die Risiko- und Compliance-Beratung soll mit einer CAGR von 4,89 % wachsen, da Unternehmen neue europäische und nationale Vorschriften navigieren.

Wie wirken sich hybride Liefermodelle auf Beratungsaufträge in Spanien aus?

Hybride Modelle verbinden Remote-Diagnosen mit gezielten Vor-Ort-Workshops, senken Reisekosten bei gleichzeitiger Wahrung der strategischen Tiefe und wachsen jährlich mit 4,76 %.

Warum ist Energie und Ressourcen das dynamischste Endnutzersegment?

Ambitionierte Ziele für erneuerbare Energien und eine Investitionspipeline von EUR 294 Milliarden (USD 343 Milliarden) treiben die Nachfrage nach Dekarbonisierungsstrategie, Projektfinanzierung und Lieferkettenberatung an.

Wie wirkt sich Talentmangel auf Beratungshonorare aus?

Der Mangel an Cloud-, Künstliche-Intelligenz- und Nachhaltigkeitsexperten in Madrid und Barcelona treibt die Gehälter erfahrener Berater um bis zu 15 % pro Jahr in die Höhe und belastet die Margen.

Welche spanischen Regionen außerhalb von Madrid und Barcelona entwickeln sich zu aufstrebenden Standorten für Beratungsleistungen?

Andalusien, Galicien und Valencia ziehen beträchtliche öffentliche digitale Aufträge und Projekte im Bereich erneuerbarer Energien an und verbreitern die regionalen Umsatzströme.

Seite zuletzt aktualisiert am: