Frankreich Markt für Management-Beratungsdienstleistungen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

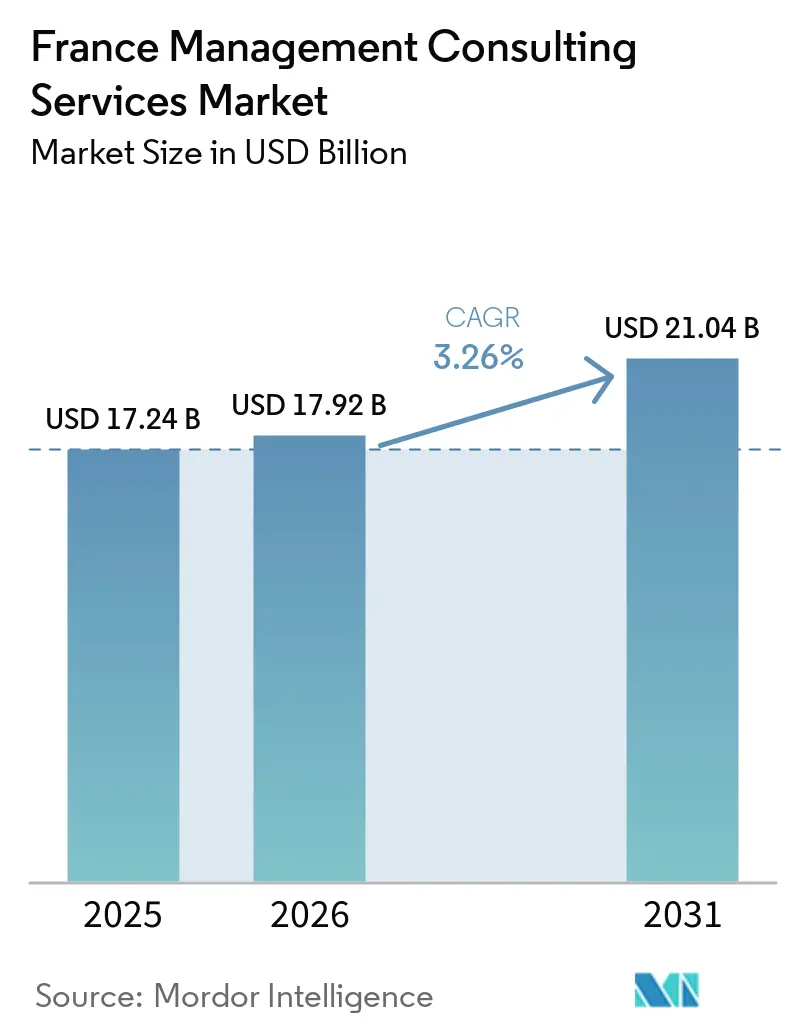

| Marktgröße im Basisjahr (2025) | 17.24 Milliarden US-Dollar |

| Marktgröße (2026) | 17.92 Milliarden US-Dollar |

| Marktgröße (2031) | 21.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.26% CAGR |

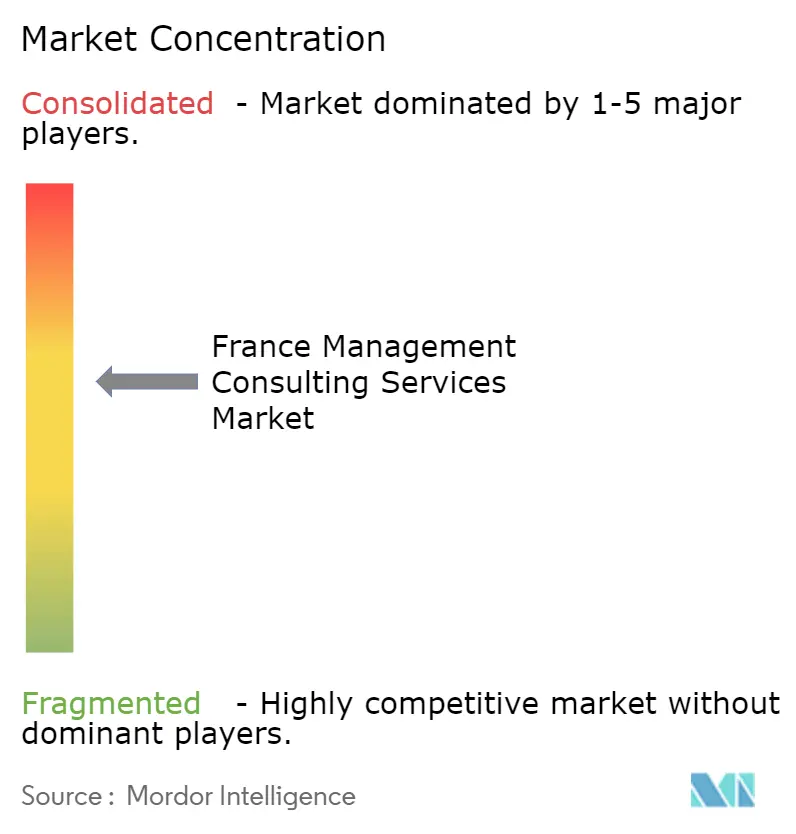

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Markt für Management-Beratungsdienstleistungen – Analyse von Mordor Intelligence

Die Marktgröße für Management-Beratungsdienstleistungen in Frankreich wird voraussichtlich von 17,24 Milliarden USD im Jahr 2025 auf 17,92 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,04 Milliarden USD erreichen, mit einer CAGR von 3,26 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von breit angelegten Diagnosestudien hin zu kurzfristigen, ergebnisorientierten Projekten, die von erfahrenen Teams geleitet werden – eine Verschiebung, die Unternehmen dazu zwingt, Personalstrukturen zu verschlanken, Liefermethoden zu kodifizieren und Technologiebeschleuniger einzubetten. Digitale, nachhaltigkeitsbezogene und regulatorische Anforderungen konvergieren, sodass Auftraggeber nun Beratungsunternehmen bevorzugen, die Branchenexpertise, KI-gestützte Umsetzung und bewährte Change-Management-Konzepte kombinieren. Der Wettbewerbsdruck wird durch kartellrechtliche Überprüfungen der Big Four, die rasche Konsolidierung französischer Boutique-Beratungen und den Aufstieg interner Beratungseinheiten bei großen Konzernen verschärft. Diese Kräfte treffen auf chronischen Mangel an zweisprachigen digitalen Fachkräften, Honorardruck und makroökonomische Unsicherheit, die das Gesamtwachstum zwar bremsen, die Ausgaben jedoch in hochwertige Nischen wie souveräne Cloud-Architektur, CSRD-Compliance, KI-Governance und Dekarbonisierungs-Roadmapping lenken.

Wesentliche Erkenntnisse des Berichts

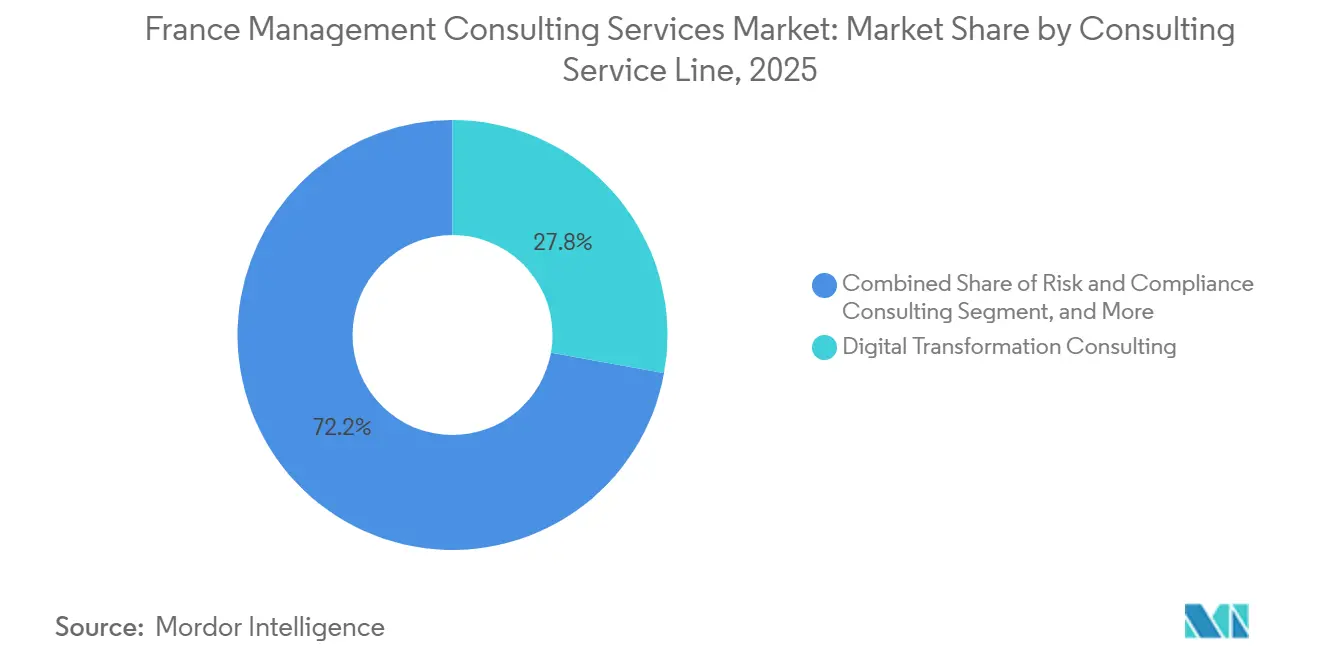

- Nach Beratungsleistungsbereich führte die Beratung zur digitalen Transformation mit einem Marktanteil von 27,83 % am Markt für Management-Beratungsdienstleistungen in Frankreich im Jahr 2025, während die Risiko- und Compliance-Beratung bis 2031 die schnellste CAGR von 3,56 % verzeichnen soll.

- Nach Unternehmensgröße erwirtschafteten Großunternehmen 63,42 % des Umsatzes im Jahr 2025, doch kleine und mittlere Unternehmen sollen dank staatlich geförderter KI- und Reshoring-Anreize mit einer CAGR von 3,32 % wachsen.

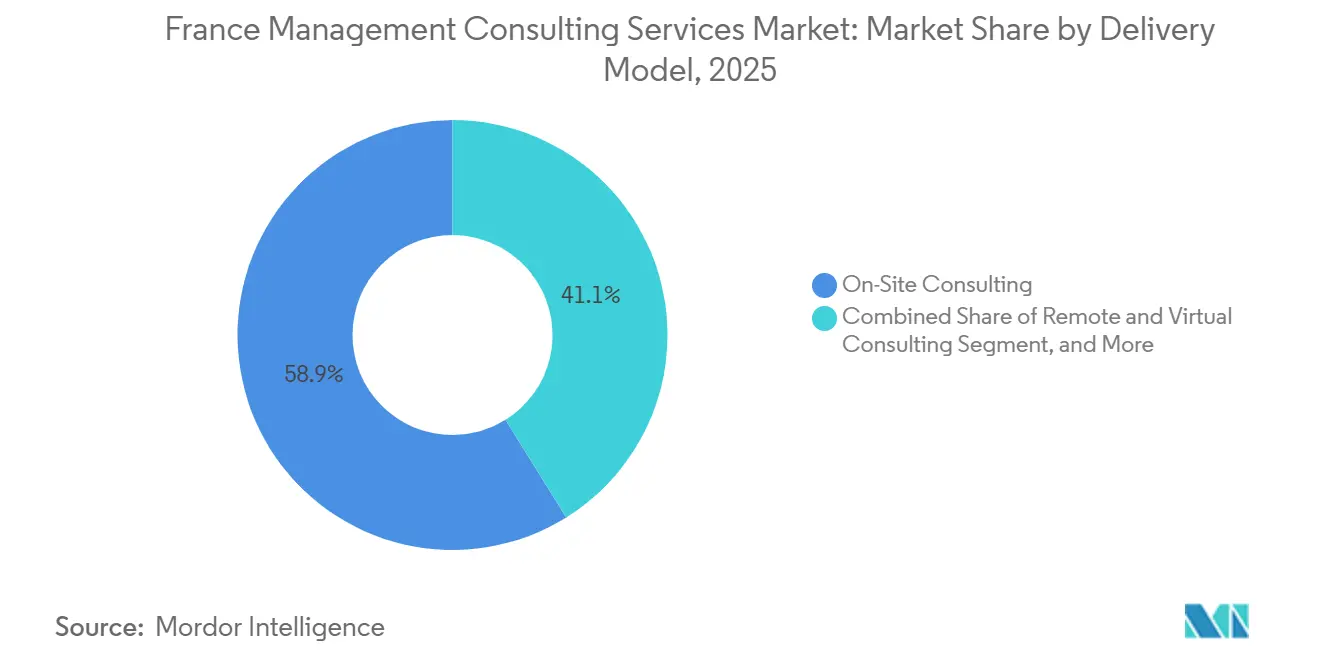

- Nach Liefermodell entfielen 58,87 % der Ausgaben im Jahr 2025 auf Vor-Ort-Einsätze, und Fern- sowie virtuelle Beratung soll mit einer CAGR von 3,64 % zunehmen, da hybride Ansätze Nähe und Kostenkontrolle in Einklang bringen.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 21,68 % an der Marktgröße für Management-Beratungsdienstleistungen in Frankreich, während Energie und Ressourcen dank nationaler Dekarbonisierungsziele mit der schnellsten CAGR von 3,47 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Management-Beratungsdienstleistungen in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung der digitalen Transformation in französischen Unternehmen | +0.9% | National, wichtige Ballungsräume | Mittelfristig (2–4 Jahre) |

| Verschärfung der EU- und französischen Regulierungsrahmen mit Bedarf an Compliance-Expertise | +0.8% | National, EU-Richtlinien | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Nachhaltigkeits- und ESG-Mandaten | +0.7% | National, CAC 40 und ETI | Mittelfristig (2–4 Jahre) |

| KI-gestützte Produktivitätsmandate als Treiber für Beratung zur Wissensautomatisierung | +0.5% | National, frühe Anwender in Finanzen, IT, Fertigung | Mittelfristig (2–4 Jahre) |

| Generationenwechsel bei Entreprises de Taille Intermédiaire | +0.3% | National, 75 % außerhalb von Paris | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für industrielles Reshoring und Dekarbonisierungsberatung | +0.4% | Wichtige Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Transformation in französischen Unternehmen

Französische Unternehmen verdichten mehrjährige digitale Roadmaps in 18-monatige Sprints, angetrieben durch 10 Milliarden EUR (11,3 Milliarden USD) an Bpifrance-Fördermitteln, die KI-Diagnosen und Beratung für Hunderte von KMU jährlich subventionieren.[1]Bpifrance, „Bpifrance setzt 10 Milliarden EUR ein, um das KI-Ökosystem zu entwickeln”, bpifrance.com Jüngste Vorzeigeprojekte, wie die sechsmonatige Multi-Cloud-Migration von Pierre Fabre mit Atos, verdeutlichen die Kundenerwartung, dass Berater Lösungen gemeinsam umsetzen und nicht lediglich Empfehlungen liefern. Deloitte berichtet, dass zwei Drittel der französischen Unternehmen messbare Produktivitätssteigerungen durch KI verzeichnen, jedoch nur ein Fünftel diese Gewinne in Umsatzwachstum umwandelt – was Beratungsbedarf schafft, der Effizienz mit Umsatzwachstum verknüpft. Die rasche Skalierung verstärkt die Nachfrage nach Talenten, Governance-Rahmenwerken und agilen Change-Management-Methoden, die sicherstellen, dass neue digitale Fähigkeiten in den Tagesablauf eingebettet werden.

Verschärfung der EU- und französischen Regulierungsrahmen mit Bedarf an Compliance-Expertise

Überlappende Mandate wie CSRD, CSDDD, der KI-Act und NIS2 erzeugen bis zu 60 % Indikatorenduplikation, was die Compliance-Arbeitsbelastung über die interne Kapazität hinaus aufbläht.[2]Kennedys, „Regulatorische Entwicklung in Europa”, kennedyslaw.com Frankreich plant strengere Schwellenwerte als Brüssel bei der Berichterstattung zur Lohntransparenz, mit Strafen von bis zu 1 % der Lohnsumme bei Nichteinhaltung. Unternehmen lagern daher Datenmapping, einheitliche Governance-Plattformen und bereichsübergreifendes Prozessdesign an Beratungsunternehmen aus, die rechtliche, technologische und Change-Expertise orchestrieren können. Bis das Vereinfachungspaket der Europäischen Kommission in Kraft tritt, bleibt die Regulierungsberatung ein nicht-diskretionärer Wachstumsmotor.

Anstieg von Nachhaltigkeits- und ESG-Mandaten

Nachhaltigkeit ist zu einem strategischen Kaufkriterium geworden, nicht zu einer Branding-Übung. 93 % der französischen Beratungsunternehmen reduzierten 2025 missionsbezogene Emissionen, und 60 % vermarkten nun dedizierte ESG-Angebote. Die Prüfungsanforderung der CSRD treibt die Nachfrage nach ESG-Analysen und Prüfungsbereitschaftsdiensten an, während Frankreichs Anti-Fast-Fashion-Gesetz Textilkunden dazu veranlasst, Beratung zu Lieferkettentransparenz und Öko-Kennzeichnung zu suchen.[3]Kennedys, „Regulatorische Entwicklung in Europa”, kennedyslaw.com Gleichzeitige Rechtsstreitigkeiten – La Poste, TotalEnergies und EDF wurden alle mit Sorgfaltspflichtklagen konfrontiert – erhöhen den finanziellen Einsatz und begünstigen Beratungsunternehmen, die ESG mit Risiko-, Bewertungs- und Investor-Relations-Unterstützung integrieren.

KI-gestützte Produktivitätsmandate als Treiber für Beratung zur Wissensautomatisierung

Die Einführung generativer KI stieg 2025 stark an: 60 % der Großunternehmen richteten unternehmensweite Governance-Gremien ein, und 86 % veröffentlichten Charters für verantwortungsvolle KI. Das Marketing führt die Entwicklung an, andere Funktionen bleiben jedoch explorativ, sodass Berater Kunden bei der Auswahl von Wertanwendungsfällen, der Gestaltung von Mensch-Maschine-Rollen und der ROI-Verfolgung unterstützen. Die Allianz von Accenture mit Mistral AI zeigt eine souveräne Cloud-Positionierung, die Bedenken hinsichtlich des Datensitzes ausräumt und mit Frankreichs SecNumCloud-Doktrin übereinstimmt. Die Beratungsnachfrage konzentriert sich nun auf KI-Governance, Weiterqualifizierung der Belegschaft und die Auswahl sicherer Plattformen, die Leistung mit europäischer Compliance in Einklang bringen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender Honorardruck durch die Big Four und globale Konzerne | -0.6% | National, alle Sektoren | Kurzfristig (≤ 2 Jahre) |

| Ausbau interner Beratungskapazitäten bei großen französischen Konzernen | -0.4% | CAC 40, Finanzgruppen | Mittelfristig (2–4 Jahre) |

| Mangel an zweisprachigen digitalen Beratungstalenten | -0.3% | Île-de-France, wichtige Technologiezentren | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbarrieren, die die Cloud-basierte Beratungserbringung einschränken | -0.2% | Öffentlicher Sektor, regulierte Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Honorardruck durch die Big Four und globale Konzerne

Die Big Four senken Strukturkosten, um aggressive Preisgestaltung zu finanzieren. KPMG verlagerte mehr als 200 Partner in ein Selbstständigenmodell und sparte dabei schätzungsweise 18 Millionen EUR (20,3 Millionen USD) an Sozialabgaben, die zur Verteidigung der Honorarsätze eingesetzt wurden.[4]La Lettre A, „Die Big Four in der Neupositionierung”, lalettre.fr Öffentliche Auftraggeber begrenzen zudem die Dominanz der Big Four, wie die jüngste Ausgrenzung von EY und Deloitte aus einer 30-Millionen-EUR-Ausschreibung (33 Millionen USD) zur Antikorruptions-Compliance zeigt, was den Wettbewerb um privatwirtschaftliche Aufträge verschärft. Mittelständische Unternehmen müssen wiederholbare Angebote industrialisieren, ohne maßgeschneiderte Expertise zu verwässern, oder riskieren Margendruck.

Ausbau interner Beratungskapazitäten bei großen französischen Konzernen

BNP Paribas verfügt nun über ein Beratungs- und Transformationsnetzwerk mit 700 Mitarbeitern, und die interne Einheit von Renault führt jährlich rund 40 Aufträge mit 30 Beratern durch.[5]BNP Paribas, „Beratung und Transformation”, bnpparibas.com, AFCI, „Renault Group”, afci-conseilinterne.fr Diese internen Teams übernehmen routinemäßige Transformations- und Operational-Excellence-Aufgaben und verringern so den externen adressierbaren Ausgabenanteil. Externe Unternehmen konzentrieren sich daher auf grenzüberschreitende Fusionen und Übernahmen, souveräne Cloud-Architektur oder KI-Governance – Bereiche, in denen internen Teams Skalierung oder regulatorische Reichweite fehlen. Der Talentkrieg eskaliert, da interne Einheiten aus denselben Elitehochschulen rekrutieren, die traditionelle Beratungsunternehmen versorgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsleistungsbereich: Compliance und Digitales führen divergierende Wachstumspfade an

Die Beratung zur digitalen Transformation hatte 2025 mit 27,83 % den größten Marktanteil am Markt für Management-Beratungsdienstleistungen in Frankreich, was auf anhaltende Unternehmensausgaben für Cloud-Migration, Datenplattformen und KI-Skalierung zurückzuführen ist. Die Risiko- und Compliance-Beratung soll jedoch bis 2031 mit einer CAGR von 3,56 % alle anderen Bereiche übertreffen, da überlappende EU-Mandate und Rechtsstreitigkeitsrisiken nicht-diskretionäre Nachfrage erzeugen. Das Wachstum der Strategieberatung stagnierte 2024, da politische Unsicherheit transformative Investitionen verzögerte, während Betriebsberatung dank Lean-Manufacturing- und Lieferketten-Resilienzprojekten im Einklang mit Reshoring-Anreizen stabil blieb. Die Personalberatung profitiert von landesweiten Umschulungsprogrammen, die im Rahmen von France 2030 finanziert werden, und die Finanzberatung stabilisiert sich, da das Vertrauen in grenzüberschreitende Fusionen und Übernahmen zurückkehrt.

Die Marktdynamik zeigt eine strukturelle Zweiteilung. Digitale Projekte verlagern sich nun von der Experimentierphase zur industriellen Governance, während Compliance-Aufträge zu kontinuierlichen Programmen werden, die in Unternehmensrisikoarchitekturen eingebettet sind. Integrierte Angebote wie die KI-gestützte Transaktionsunterstützung von KPMG Strategy positionieren Unternehmen, um Beratungsleistungen zu erfassen, die Wachstum, Fusionen und Übernahmen sowie Umsetzung verbinden. Umgekehrt müssen reine Strategieboutiquen entweder tiefe Spezialisierung anstreben oder Umsetzungskapazitäten durch Partnerschaften aufbauen, um im sich entwickelnden Markt für Management-Beratungsdienstleistungen in Frankreich relevant zu bleiben.

Nach Unternehmensgröße: KMU-Transformation erschließt Chancen im mittleren Marktsegment

Großunternehmen generierten 2025 63,42 % der Gesamtausgaben, doch KMU-Budgets sollen mit einer CAGR von 3,32 % schneller wachsen, da staatlich geförderte KI- und Reshoring-Finanzierungen die Kapitalhürden senken. Das KI-Booster-Programm von Bpifrance hat bereits mehr als 600 KMU mit Diagnosen und Coaching unterstützt, was eine Pipeline von Transformationsprojekten im mittleren Marktsegment signalisiert. Frankreichs Gesetz zur grünen Industrie, das Umweltgenehmigungsfristen halbiert und 1 Milliarde EUR (1,13 Milliarden USD) für schlüsselfertige Industriestandorte bereitstellt, stimuliert die Beratungsnachfrage bei regionalen Herstellern zusätzlich.

Die Marktgröße für Management-Beratungsdienstleistungen in Frankreich im KMU-Bereich ist zwar kleiner als das Unternehmenssegment, aber der Wettbewerb ist geringer und Aufträge umfassen oft eine End-to-End-Implementierung, was Beratungsunternehmen ermöglicht, höhere relative Margen zu erzielen. Die größte Herausforderung besteht darin, Angebote zu Preisen zu gestalten, die für familiengeführte ETI akzeptabel sind, von denen viele vor einem Führungswechsel stehen. Unternehmen, die modulare digitale Werkzeuge mit praxisnaher operativer Unterstützung kombinieren, werden Folgeaufträge und langfristige Kundenbindung in diesem unterversorgten Kundensegment sichern.

Nach Liefermodell: Hybride Beratung balanciert Nähe und Effizienz

Vor-Ort-Arbeit behielt 2025 einen Anteil von 58,87 %, da komplexe Transformationen weiterhin auf persönliche Abstimmung mit Stakeholdern und Change Management angewiesen sind. Fern- und virtuelle Aufträge sollen jedoch mit einer CAGR von 3,64 % zunehmen, was das Komfortniveau der Kunden mit verteilter Leistungserbringung und die Kostenvorteile durch reduzierte Reisen widerspiegelt. Ein hybrides Modell, das kritische persönliche Workshops mit Remote-Analysen und -Umsetzung kombiniert, hat sich als dominantes Lieferparadigma im Markt für Management-Beratungsdienstleistungen in Frankreich etabliert.

Beratungsunternehmen investieren in sichere Kollaborationsplattformen und KI-gestützte Entwurfswerkzeuge, um Qualität und Geschwindigkeit zu erhalten und gleichzeitig die physische Präsenz zu reduzieren. Strategie- und Finanzberatungsmandate bleiben aufgrund von Vertraulichkeitsanforderungen weitgehend vor Ort, während digitale und Personalberatungsprojekte auf hybride Strukturen migrieren. Die Branche der Management-Beratungsdienstleistungen in Frankreich bewertet Unternehmen zunehmend nach ihrer Fähigkeit, erfahrene Ressourcen effizient über Kanäle hinweg einzusetzen, ohne Nähe oder Reaktionsfähigkeit zu opfern.

Nach Endnutzerbranche: Energiewende und Finanzregulierung treiben sektorale Nachfrage an

IT und Telekommunikation führte die Marktgröße für Management-Beratungsdienstleistungen in Frankreich mit einem Anteil von 21,68 % im Jahr 2025 an, angetrieben durch den 5G-Ausbau, Cybersicherheit und Cloud-Souveränitätsdesign. Energie und Ressourcen soll bis 2031 mit der schnellsten CAGR von 3,47 % wachsen, da Frankreich Netto-Null anstrebt, erneuerbare Großprojekte beschleunigt und kritische Lieferketten lokalisiert. Banken und Versicherungen kaufen weiterhin Beratungsleistungen für DORA, NIS2 und KI-Einführung, während Fertigungsausgaben mit Industrie 4.0 und Reshoring-Machbarkeit verbunden sind.

Aufträge im Gesundheitswesen und im öffentlichen Sektor wachsen rund um die Ausrichtung an der Doktrin für digitale Gesundheit und die Neugestaltung bürgerorientierter Dienstleistungen. Regulierung ist der gemeinsame Nenner: Branchen mit strengen Berichterstattungs- oder Sicherheitspflichten zeigen eine stetige, nicht-zyklische Nachfrage, während diskretionäre Sektoren die Ausgaben bei negativen Makrosignalen drosseln. Berater, die Technologie, Regulierung und operatives Know-how triangulieren können, werden branchenübergreifende Programme gewinnen, die die nächste Wachstumswelle für den Markt für Management-Beratungsdienstleistungen in Frankreich definieren.

Geografische Analyse

Île-de-France ist das Zentrum der Nachfrage und liefert rund 30 % des nationalen BIP sowie den Sitz der meisten CAC-40-Konzerne, die stark auf externe Berater für Strategie, Transaktionen und regulatorische Bereitschaft angewiesen sind. Dennoch befinden sich 75 % der 5.400 Entreprises de Taille Intermédiaire Frankreichs außerhalb von Paris, insbesondere in Auvergne-Rhône-Alpes, Hauts-de-France und Nouvelle-Aquitaine. Diese Regionen ziehen Beratungsaufträge im Zusammenhang mit industriellem Reshoring, Nachfolgeplanung und Operational Excellence an. Regionale Boutiquen nutzen lokale Beziehungen und Kostenstrukturen, während nationale Unternehmen Satellitenbüros besetzen, um Chancen im mittleren Marktsegment zu nutzen.

Frankreichs Doktrin der digitalen Souveränität fügt eine räumliche Dimension hinzu. Die SecNumCloud-Zertifizierung lenkt sensible Arbeitslasten zu französisch betriebenen Rechenzentren und veranlasst Beratungsleistungen zu hybriden Architekturen, die US-amerikanische Hyperscaler-Technologie mit inländischer Kontrolle verbinden. Anbieter wie S3NS und Bleu veranschaulichen Lokalisierungspartnerschaften, die differenzierte Anbieterauswahl, Risikobewertung und Compliance-Beratung erfordern. Deloitte, Alcimed und andere Unternehmen haben Souveränitätspraktiken eingeführt, um Kunden durch Cloud-Residenz- und Datenklassifizierungsentscheidungen zu führen.

Grenzüberschreitende EU-Regulierungen, einschließlich des CBAM und des Gesetzes zur Netto-Null-Industrie, prägen die geografische Nachfrage weiter. Unternehmen in Grenzregionen müssen Lieferketten neu gestalten, um Kohlenstoffgrenzsteuern zu minimieren, während Entwickler erneuerbarer Projekte Ausschreibungen mithilfe von Nicht-Preis-Bewertungskriterien optimieren. Beratungsunternehmen mit gesamteuropäischer Expertise erlangen Wettbewerbsvorteile, insbesondere wenn sie zweisprachige Teams einsetzen können, die sowohl die Brüsseler Politik als auch die französischen Marktspezifika beherrschen.

Wettbewerbslandschaft

Der Wettbewerb ist intensiv, aber fragmentiert. Die Big Four und globale Konzerne wie Accenture, McKinsey, BCG und Bain konkurrieren mit französischen Unabhängigen wie Wavestone, Sia Partners und Eurogroup Consulting. Die Big Four gliedern Prüfungsarme aus und bauen Rechts-, Restrukturierungs- und Datenkapazitäten aus, um regulatorischen Gegenwind und Margenerosion zu überwinden. KPMGs 150-köpfige KPMG-Strategy-Einheit und Accentures Übernahme des 200-köpfigen Kapitalprojetteams von Orlade verdeutlichen die Bündelung von Fähigkeiten, die die Grenzen zwischen traditionellen Dienstleistungssilos verwischt.

Boutiquen reagieren durch Spezialisierung und Konsolidierung. Willing verdreifachte seine Präsenz in Lille durch den Kauf von Groupe Altera, während Kea and Partners nach der Integration von Ylios den Umsatz verdoppelte. Branchenspezialisten wie Ailancy Advisory gedeihen, indem sie reine Transformationsberatung für Finanzdienstleistungen ohne Prüfungskonflikte anbieten. Interne Beratungsarme bei BNP Paribas und Renault leiten routinemäßige Transformationsaufgaben von externen Anbietern ab und drängen den Markt in Richtung komplexer, hochriskanter Aufträge, die nur externe Experten bewältigen können.

Technologiepartnerschaften sind nun entscheidend. Die souveräne KI-Allianz von Accenture mit Mistral AI, die Zusammenarbeit von Analysis Group mit Ricol Lasteyrie und die Cloud-Souveränitätsinitiativen von Deloitte zeigen, wie sich Unternehmen durch IP-Eigentum, Daten-Hosting-Modelle und multidisziplinäre Teams differenzieren. Regulatorische Untersuchungen, wie die Hausdurchsuchungen im Januar 2026 wegen Absprachen bei Nachhaltigkeitsprüfungen, könnten letztendlich Marktanteile zugunsten mittelständischer und ESG-fokussierter Spezialisten umverteilen.

Marktführer im Bereich Management-Beratungsdienstleistungen in Frankreich

Accenture plc

Capgemini SE

Deloitte SAS

PricewaterhouseCoopers Advisory SAS

Ernst and Young Advisory France SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Accenture übernahm Orlade und fügte 200 Kapitalprojetspezialisten in den Bereichen Energie, Schiene und Verteidigung hinzu.

- März 2026: KPMG France lancierte die 150-Experten-Einheit KPMG Strategy, um Wachstums-, Fusions- und Übernahme- sowie KI-Fähigkeiten zu bündeln.

- März 2026: Andersen Consulting expandierte durch eine Zusammenarbeit mit dem Cloud-Engineering-Unternehmen Teolia Consulting.

- März 2026: PMP Strategy ernannte drei neue assoziierte Partner, um die Abdeckung in den Bereichen Telekommunikation, Medien und Technologie zu stärken.

Berichtsumfang des Markts für Management-Beratungsdienstleistungen in Frankreich

Der Bericht über den Markt für Management-Beratungsdienstleistungen in Frankreich ist segmentiert nach Beratungsleistungsbereich (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsleistungsbereiche), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Fern- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsleistungsbereiche |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Fern- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsleistungsbereich | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsleistungsbereiche | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Management-Beratungsdienstleistungen in Frankreich im Jahr 2026?

Der Markt soll 2026 einen Wert von 17,92 Milliarden USD erreichen und bis 2031 auf 21,04 Milliarden USD anwachsen.

Welcher Beratungsleistungsbereich wächst am schnellsten?

Die Risiko- und Compliance-Beratung soll das Wachstum mit einer CAGR von 3,56 % bis 2031 anführen, da überlappende EU-Mandate die Compliance-Arbeitsbelastung ausweiten.

Welches Liefermodell wird den größten Marktanteilsgewinn erzielen?

Fern- und virtuelle Aufträge sollen am schnellsten zunehmen und mit einer CAGR von 3,64 % wachsen, da hybride Leistungserbringung zur Norm wird.

Warum werden KMU zu einem attraktiven Kundensegment?

Staatlich geförderte KI-Programme und industrielle Reshoring-Anreize senken Investitionshürden und ermöglichen es KMU, digitale und operative Transformationen durchzuführen.

Wie wirken sich interne Beratungseinheiten auf externe Anbieter aus?

Interne Teams bei großen Konzernen übernehmen routinemäßige Transformationsaufgaben und veranlassen externe Beratungsunternehmen, sich auf komplexe, hochriskante Projekte zu spezialisieren, die Nischenexpertise erfordern.

Welche Branche wird voraussichtlich die künftige Beratungsnachfrage antreiben?

Energie und Ressourcen ist für die schnellste Expansion positioniert, gestützt durch ambitionierte Dekarbonisierungsziele und Pipelines für erneuerbare Projekte.

Seite zuletzt aktualisiert am: