スペイン経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

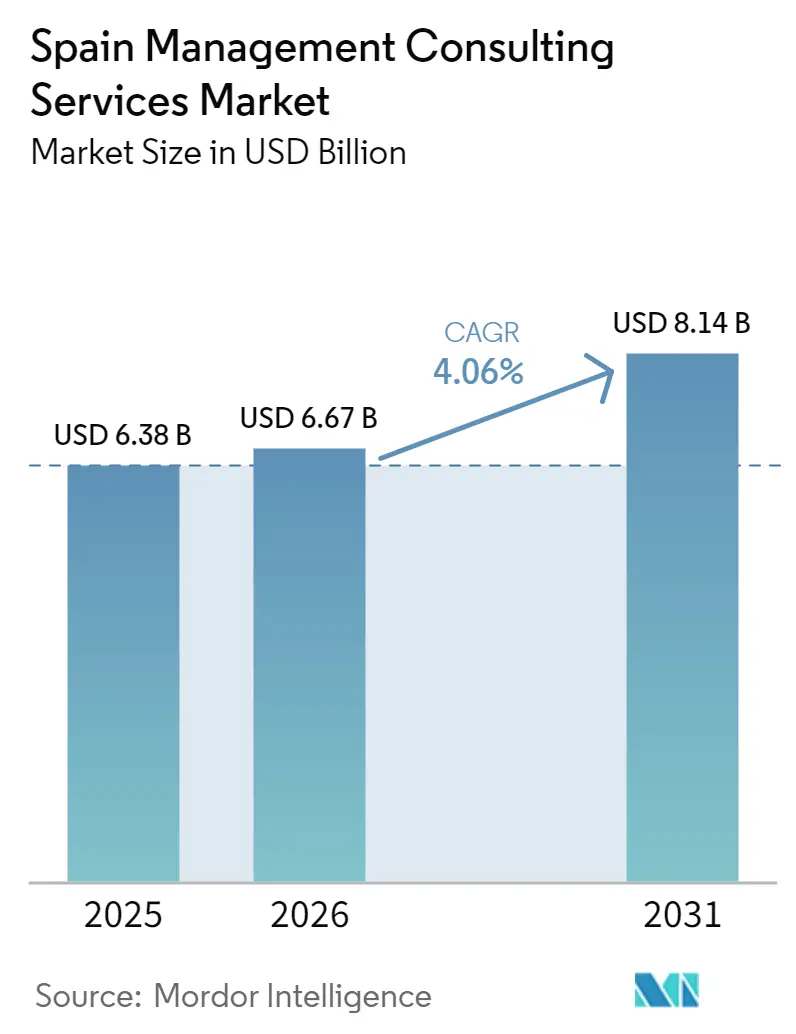

| 基準年の市場規模 (2025) | 6.38 十億米ドル |

| 市場規模 (2026) | 6.67 十億米ドル |

| 市場規模 (2031) | 8.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン経営コンサルティングサービス市場分析

スペイン経営コンサルティングサービス市場規模は2025年に63億8,000万米ドルと評価され、2026年の66億7,000万米ドルから2031年には81億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.06%です。EU復興補助金による堅調な公共部門の近代化、義務的な気候・サステナビリティ開示、および継続的なデジタルトランスフォーメーションプログラムが引き続き需要を支えています。クラウドアーキテクチャ、生成人工知能、および環境・社会・ガバナンス報告における人材不足を補うために企業が外部の専門知識に依存しているため、価格圧力にもかかわらずコンサルティング支出は底堅く推移しています。同時に、コモディティ化した業務における利益率の圧縮が、成果報酬型の価格設定および独自の知的財産へのシフトを加速させています。中堅専門家の間での統合と、ハイブリッドデリバリーモデルの比率の上昇が、企業がコスト効率とオンサイト戦略的関与に対するクライアントの期待のバランスを取る中で、競争力学を再形成しています。

主要レポートのポイント

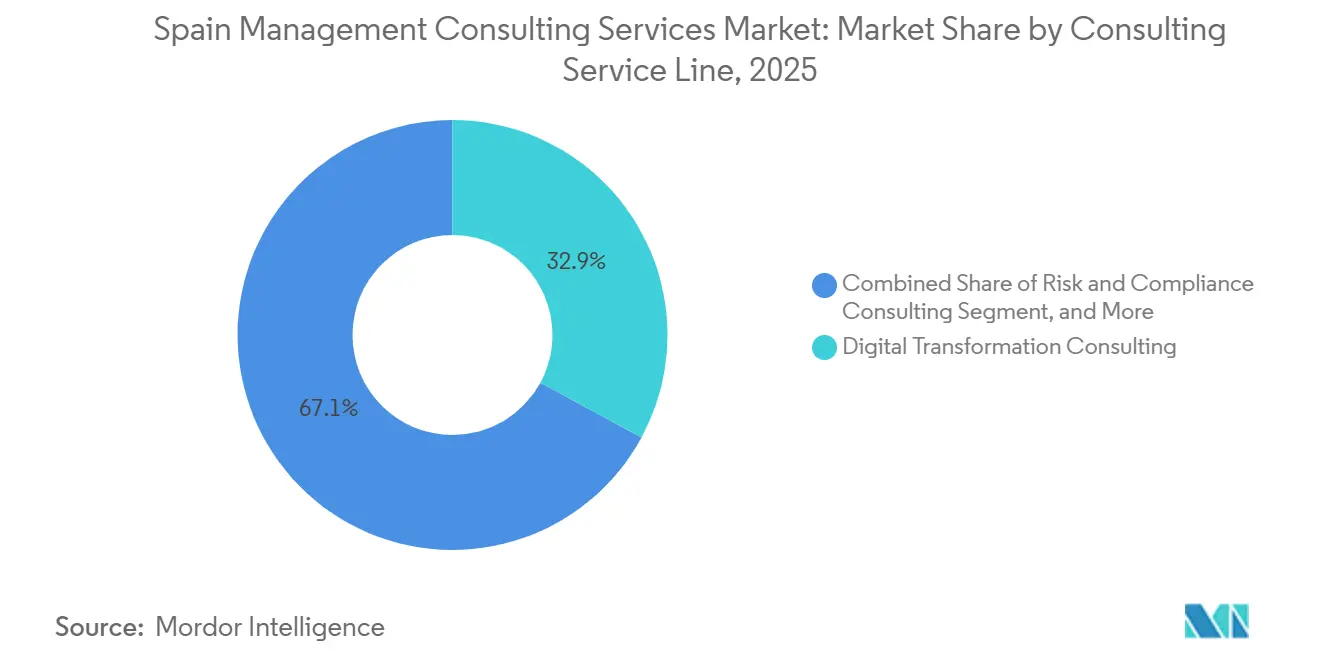

- コンサルティングサービスラインでは、デジタルトランスフォーメーションコンサルティングが2025年の収益の32.91%を占めてトップとなり、リスクおよびコンプライアンスコンサルティングは2031年までに最高の4.89% CAGRを記録すると予測されています。

- 組織規模では、大企業が2025年の支出の64.02%を占めましたが、中小企業はより速い4.67% CAGRで2031年まで拡大すると予測されています。

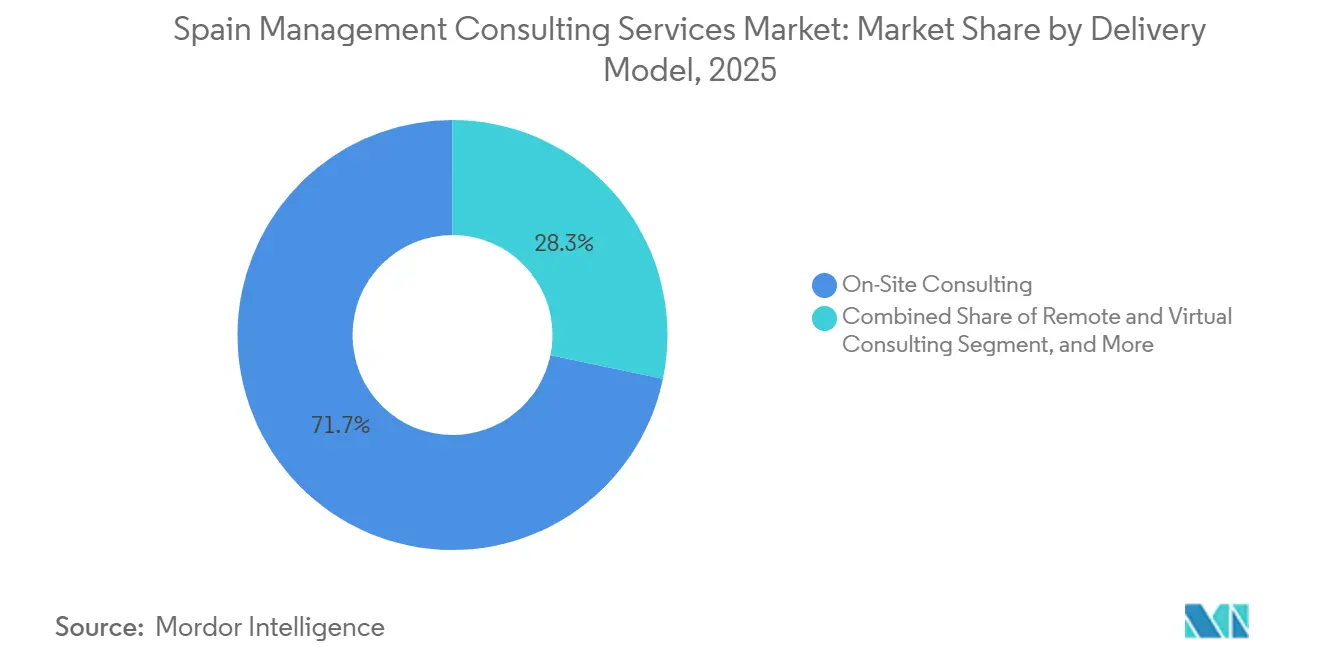

- デリバリーモデルでは、オンサイトコンサルティングが2025年に71.74%のシェアを保持しており、ハイブリッドコンサルティングが予測期間中に4.76%で最も速く成長すると予想されています。

- エンドユーザー産業では、情報技術および通信が2025年の需要の26.27%を占め、エネルギーおよびリソースが2031年までに最速の4.92% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン経営コンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションおよびクラウド移行の勢い | +1.2% | 全国規模、マドリード、バルセロナ、バレンシアに集中 | 中期(2~4年) |

| 規制コンプライアンスアドバイザリー需要(GDPR、ESG、労働改革) | +0.9% | 全国規模、EU全体への波及あり | 短期(2年以内) |

| EUが資金提供する次世代復興投資 | +0.8% | 全国規模、公共部門およびインフラハブに重点 | 中期(2~4年) |

| 生成AIガバナンスプレイブックへの需要急増 | +0.7% | 全国規模、金融サービスおよび通信での早期採用 | 短期(2年以内) |

| CNMV気候開示に向けた脱炭素化ロードマップの加速 | +0.5% | 全国規模、エネルギーおよび産業セクター | 長期(4年以上) |

| 企業移転後のクロスボーダー合併後統合 | +0.4% | イベリア半島、フランスおよびイギリスからの活動あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションおよびクラウド移行の勢い

スペイン企業は、分散した労働力をサポートし人工知能ワークロードを統合するために、レガシーシステムをハイブリッドクラウドへ移行し続けており、その例として2025年末に発表されたKyndryl EspañaとMasOrangeのマネージドクラウドアライアンスが挙げられます。[1]Kyndryl、「KyndrylとMasOrangeが戦略的パートナーシップを発表」、kyndryl.com 主要銀行もこの推進を継続しており、CaixaBankは顧客チャネルへの生成人工知能強化を含む技術アップグレードに2027年までに50億ユーロ(58億米ドル)超を充当しました。コンサルティング会社はクラウドセンターオブエクセレンスを設立し、ニッチなアナリティクスブティックを買収することで対応しており、その例としてBainによるマドリード拠点のPiperLabの買収があり、新たな地域人工知能ハブが形成されました。[2]IT User、「Bain and CompanyがスペインのPiperLab買収によりAIサービスを拡充」、ituser.es ハイブリッドアーキテクチャが成熟するにつれ、クライアントは消費コストを最適化するFinOpsガバナンスフレームワークをますます要求するようになり、複数年にわたるアドバイザリーリテイナー契約を促進しています。このドライバーは、スペイン経営コンサルティングサービス市場において、金融サービス、ヘルスケア、および公共行政全体にわたるプレミアム需要を持続させています。

規制コンプライアンスアドバイザリー需要(GDPR、ESG、労働改革)

企業サステナビリティ報告指令の拡大とスペインの王令214/2025は、Omnibus Iが義務的なデータポイントを1,073から320に削減した後でも、数千社に環境・社会・ガバナンス指標の公表を義務付けています。コンプライアンスの複雑さは、2025年1月に施行されたデジタル・オペレーショナル・レジリエンス法に基づく情報通信技術リスク管理規則によってさらに複雑化しています。並行して、スペインのデータ保護当局は2026年2月に公共部門の生成人工知能に関するガイダンスを発行し、機関が展開前にデータ保護影響評価を完了することを義務付けました。[3]スペインデータ保護庁、「AEPDが公共部門のエージェントAIに関するガイドを公開」、aepd.es 専任のサステナビリティまたはプライバシーチームを持たない中堅企業は、これらの重複する義務を内部統制に変換するためにコンサルタントを雇用しており、ガバナンスおよびアシュアランスプロジェクトの予測可能なパイプラインを維持しています。

EUが資金提供する次世代復興投資

スペインはデジタル政府、インフラ、および社会プログラムのための競争的な公共入札を通じて流れる多額の復興資金を確保しました。大規模なフレームワーク契約は、法律、技術、および影響測定スキルを融合できる学際的なチームを必要とします。実績のある大手企業および地元の有力企業がこの業務の大部分を獲得し、稼働率とバックログの可視性を高めています。その結果生じるプロジェクトパイプラインは、マドリードとバルセロナを超えて地域のコンサルティングフットプリントを強化し、スペイン経営コンサルティングサービス市場の対応可能な収益を拡大しています。

生成AIガバナンスプレイブックへの需要急増

企業は生成人工知能を拡大することに熱心ですが、データ保護、バイアス、および知的財産漏洩に関する懸念が躊躇を生み出しています。国家データ保護ガイダンスおよびセクター標準は現在、構造化されたガバナンスを義務付けています。コンサルティング会社は、モデル選択基準、プロンプトエンジニアリングガイドライン、および監査証跡をサービス提供に体系化することでこのギャップを収益化しています。アドバイザリー需要はポリシー定義から変更管理のロールアウトまで及び、スペイン経営コンサルティングサービス市場内で価格の回復力を支える新たな継続的収益ストリームを追加しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標準的なエンゲージメントの価格圧力とコモディティ化 | -0.6% | 全国規模、中堅市場セグメントで顕著 | 短期(2年以内) |

| 上級コンサルタントの人材不足と賃金インフレ | -0.5% | 全国規模、マドリード、バルセロナに集中 | 中期(2~4年) |

| 社内コーポレートベンチャースタジオの拡大 | -0.3% | 全国規模、大企業および多国籍企業 | 中期(2~4年) |

| マドリード・バルセロナ回廊外の地方中小企業におけるアナリティクス採用の遅れ | -0.2% | 地域規模、周辺県および島嶼部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準的なエンゲージメントの価格圧力とコモディティ化

クライアントはますますプロジェクトを分解し、最低価格を優先する競争入札を通じて個別の成果物を調達しています。成果報酬型の料金モデルはリスクをプロバイダーに転嫁し、独自のアクセラレーターを持たない企業の粗利益率を圧迫しています。[4]Bondo Advisors、「イベリア半島ITコンサルティングM&Aレポート2025」、bondoadvisors.com 中堅コンサルティング会社は、ドメイン知識がプレミアム価格を命じるニッチに特化することで対応していますが、フリーランサーやブティックアドバイザーの継続的な流入が買い手との交渉力を維持しています。この制約は、特にルーティンのプロセスマッピングおよびコンプライアンスギャップ分析において、スペイン経営コンサルティングサービス市場の収益成長を抑制しています。

上級コンサルタントの人材不足と賃金インフレ

情報通信技術分野の求人空席数は、特にマドリードとバルセロナで増加し続けています。マドリードは2025年に情報通信技術の求人空席数が12,400件に達し、前年比23%増となり、慢性的なスキル不足を浮き彫りにしています。クラウドアーキテクト、データエンジニア、およびサステナビリティスペシャリストの不足が二桁の賃金インフレを引き起こし、コスト転嫁メカニズムが存在しない限りプロジェクトの収益性を侵食しています。企業はキャンパス採用、スキルアッププログラム、およびニアショアデリバリーを強化していますが、大手テクノロジー企業やプライベートエクイティからの離職が依然として経験豊富な人材を奪っています。キャパシティのボトルネックはプロジェクト開始を遅らせ、スケーラビリティを制約し、中期的にスペイン経営コンサルティングサービス市場の上昇余地を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスラインによる分析:リスクおよびコンプライアンスへの需要シフト

デジタルトランスフォーメーションコンサルティングは2025年の収益の32.91%を占め、スペイン経営コンサルティングサービス市場シェアの最大のスライスとなりました。リスクおよびコンプライアンスコンサルティングは、企業にデータガバナンスおよびサステナビリティ管理の見直しを強いる重複する義務に支えられ、2031年までに4.89% CAGRで前進すると予測されています。これら2つのラインに関連するスペイン経営コンサルティングサービス市場規模は、クライアントが技術的な実現と規制上の保証を組み合わせるにつれて、幅と深さの両面で拡大しています。戦略コンサルティングはポートフォリオ最適化とニアショアリングの問題に対して引き続き関連性を持ちますが、調達責任者が定量化可能な利益を要求するにつれて、その成長は実装重視の業務に遅れをとっています。オペレーションズコンサルティングは自動車の電動化とサプライチェーンの再構成から勢いを得ており、人事コンサルティングはハイブリッドワークポリシーの設計と人材維持アナリティクスを収益化しています。財務アドバイザリーコンサルティングは記録的なM&A取引フローを背景に断続的な急増を享受しており、財務、情報技術、および文化にまたがる統合プレイブックの必要性を強化しています。イノベーション管理や不動産アドバイザリーなどの小規模なニッチは、知的財産で差別化するブティックにとって意味のある収益プールを集積しています。プロバイダーはサービスラインをまたいでクロスセルをますます行い、複数年プログラムを獲得してウォレットシェアを拡大するために統合チームを配置しています。

境界の曖昧化により、企業はクラウド移行、サイバーセキュリティ、および環境・社会・ガバナンス報告を単一の作業範囲書にパッケージ化し、クライアントのロックインを強化しています。大企業は6つ以上の機能を統合するマスター契約を締結することが多く、中堅の競合他社はパートナーシップを組むか排除されるリスクを負います。その結果、スペイン経営コンサルティングサービス市場は、規模を求める専門家の間で着実な統合を経験していますが、再生可能水素のようにドメイン専門知識が希少なセクターではグリーンフィールドの機会が残っています。アクセラレーターと独自データセットに早期投資するプロバイダーは、コモディティ化した診断が利益率を失っても価格を守ることができます。予測期間中、収益の構成は技術的な実現とコンプライアンス成果を融合させるセグメントに傾き続け、より広い4.06%のヘッドラインレート内で二桁成長のポケットを維持するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模による分析:中小企業がギャップを縮小

大企業は2025年の支出の64.02%を生み出し、複雑な複数年にわたる変革マンデートと変更管理サポートのための潤沢な資金を反映しています。しかし、デジタルキットおよびコンサルティングキットプログラムの下での政府バウチャーが手頃さのギャップを縮小しており、中小企業がeコマース、サイバーセキュリティ、およびサステナビリティロードマップのためにアドバイザーを雇用できるようにしています。中小企業に帰属するスペイン経営コンサルティングサービス市場規模は、デジタルファイナンスが融資適格性を近代化のマイルストーンに結びつけることで解放された潜在需要を反映し、全体のヘッドラインCAGRよりも速く拡大すると予測されています。プロバイダーはモジュール型の提供物、固定価格のスターターパック、および収益性を損なわずにエントリーチケットを下げるリモートアクセラレーターで対応しています。

中小企業の採用は依然として障壁に直面しており、特にスペインの2大都市圏以外ではデジタルリテラシーが限られています。そのため、コンサルタントは実行リスクをオーナーからアドバイザリー会社に移転する能力構築ワークショップとマネージドサービスオプションを組み込んでいます。ハイブリッドデリバリーはさらにコストを削減し、地方の製造業者や観光事業者が技術ガバナンスをアウトソーシングすることを促しています。時間の経過とともに、専門的なアドバイザリーへの継続的な露出が業務の成熟度を高め、多くの中小企業をクロスボーダー展開とその後のより高付加価値のコンサルティングエンゲージメントに向けて位置付けています。この構造的なキャッチアップダイナミクスは、スペイン経営コンサルティングサービス市場に持続的な成長層を提供しながら、集中した企業コアを超えて収益を多様化しています。

デリバリーモデルによる分析:ハイブリッドエンゲージメントの拡大

オンサイトコンサルティングは2025年に71.74%のシェアを維持しました。これは、経営幹部のアライメントセッション、労働交渉、および危機対応が依然として物理的な存在を必要とするためです。しかし、リモート診断と戦略的な対面ワークショップを組み合わせるハイブリッドコンサルティングは、スペイン経営コンサルティングサービス市場のデリバリーモデルの中で最も速い4.76%のペースで増加しています。クライアントは、プロジェクトのマイルストーンがステークホルダーの賛同を必要とする際に、出張コストの節約と的を絞った対面時間を組み合わせることを評価しています。プロバイダーはコラボレーションプラットフォーム、非同期ナレッジハブ、およびニアショアセンターを活用してグローバルな人材を調整しながら、政治的に敏感な場面では上級チームを待機させています。

純粋なバーチャルエンゲージメントは、標準化されたベンチマーキングおよびコンプライアンス監査のニッチとして安定していますが、会話型人工知能とバーチャルリアリティワークショップがリモートバリューデリバリーの範囲を広げています。スペイン経営コンサルティングサービス産業はそのため、オペレーティングモデルを再構築し、稼働率目標をシフトし、請求可能な出張日数よりも専門知識を評価するキャリアパスウェイを再設計しています。ハイブリッドオーケストレーションを完成させた企業は利益率の回復力を解放しますが、遅れをとる企業は最初からリモートファーストであったクラウドネイティブのブティックへのクライアント離脱のリスクを負います。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業による分析:エネルギーおよびリソースが最速の成長

情報技術および通信は2025年のエンドユーザー需要の26.27%を占め、スペイン経営コンサルティングサービス市場において単一最大の垂直市場としての地位を維持しました。エネルギーおよびリソースは、国家エネルギー・気候計画と記録的な再生可能エネルギー投資パイプラインに後押しされ、2031年まで年率4.92%で成長すると予測されています。コンサルタントは公益事業規模の太陽光発電のプログラム管理オフィスを設計し、グリーン水素の合弁事業を構築し、プロジェクトファイナンスを進化するタクソノミー規則に合わせており、これらすべてがエンゲージメントの深度を高めています。銀行および保険はデジタル・オペレーショナル・レジリエンス法のコンプライアンスとデータ駆動型の引受に多額の投資を継続しており、サイバーレジリエンスおよびクラウドコアバンキングの割り当ての継続的なフローを維持しています。

製造業はインダストリー4.0を採用し、学際的なアドバイザリーを必要とする工場の改修、サプライチェーンのリショアリング、および労働力の再スキル化を強いています。ヘルスケアは遠隔医療、画像アナリティクス、および電子記録統合を加速させ、プライバシーバイデザインフレームワークへの需要を強化しています。EU補助金が豊富な公共部門の事業体は、デジタル政府プラットフォームのためのメガ契約を入札し、地方都市での対応可能な量を増幅しています。小売、ホスピタリティ、および物流の垂直市場は需要予測と動的価格設定のために人工知能を追求していますが、数十のクライアントに分散した小規模なチケットエンゲージメントを通じてです。総じて、この多様性はスペイン経営コンサルティングサービス市場をセクター固有のショックから守り、バランスの取れた収益成長を支えています。

地理的分析

マドリードとバルセロナは合わせてコンサルティング報酬の約70%を生み出しており、多国籍企業の本社、省庁機関、および活発なスタートアップエコシステムに支えられています。マドリードは銀行、通信、および公共政策のマンデートでリードし、バルセロナはライフサイエンス、物流、およびクリエイティブ産業でスコアを上げています。バレンシアは第3の拠点として台頭し、港湾のデジタル化とアグリテック輸出を活かして、サプライチェーン最適化と再生可能エネルギーサイティングに関する安定したアドバイザリー業務を引き付けています。アンダルシアはEU復興資金を積極的に展開しており、その例として3,000以上の情報システムを運営するための2億ユーロのフレームワークがあり、大手および中堅コンソーシアムを引き付けています。

ガリシアは航空宇宙・防衛デジタルハブとして自らを位置付けており、Minsaitの成長するセンターオブエクセレンスと首都と比較して人材コストを下げる地域インセンティブに後押しされています。バスク地方とナバラは、長年の製造業の深みを活かして、自動車部品とスマートグリッド技術においてニッチなインダストリー4.0プロジェクトを確保しています。カナリア諸島とバレアレス諸島はクラウド利用と人工知能の採用で遅れをとっていますが、観光の回復が収益管理とサステナビリティ認証への需要を促進し、グリーンフィールドの見通しを開いています。エストレマドゥーラとカスティーリャ・ラ・マンチャは、環境影響調査と系統連系アドバイスを必要とする公益事業規模の太陽光発電とデータセンターのサイト選定で注目を集めています。

地域間の賃金格差とハイブリッドデリバリーにより、企業はマラガやビルバオなどの地方都市にデリバリーポッドを移転し、人材調達を多様化して定着率を向上させることができます。スペイン経営コンサルティングサービス市場はそのため、歴史的な二極体制を超えて地理的フットプリントを拡大しており、均衡ある国家発展を求める政策目標と一致しています。予測期間中、EUが資金提供するデジタルトランスフォーメーションプロジェクトの継続的な分散が地域パイプラインを活性化し、集中リスクを低減することが期待されています。

競争環境

ビッグフォーの監査系コンサルティング会社と3大戦略系コンサルティング会社が収益の推定45~50%を占め、価格、人材、および知的財産投資のトーンを設定しています。Accenture、Deloitte、PwC、KPMG、およびErnst and Youngは、オフショアスケールとローカルパートナーの親密さを組み合わせることで、クロスファンクショナルな変革および規制是正プログラムを支配しています。McKinsey、Boston Consulting Group、およびBainは取締役会レベルの戦略と高度なアナリティクスに注力しており、BainによるPiperLab買収がマドリードに人工知能ハブを設立したことが注目されます。Capgemini Invent、NTT Data Spain、およびIBM Consultingなどのテクノロジーコンサルティング会社は、マネージドサービスをバンドルすることでギャップを縮め、長期サイクルのデジタルコア置き換え案件での持続的な地位を確保しています。

スペイン系企業のIndraのMinsait、Seidor、およびAurenはナショナルチャンピオンカードを活用し、文化的な流暢さと地域オフィスを活かして、近接性を重視する公共部門および中堅市場のアカウントに浸透しています。プライベートエクイティの支援が買収パイプラインを加速させており、その例としてAurenが15件以上の買収を通じて2年以内に収益を倍増させる目標があります。Grant Thorntonは横断的なパートナー採用と専門的なボルトオンを通じてスケールアップし、法律、税務、および技術アドバイザリーにおける学際的なシェアを高めることを目指しています。フリーランスおよびブティックのエコシステムはテールを分断し続け、コモディティ化したスコープで従来のピラミッドに挑戦するコスト効率の高いマイクロエンゲージメントを提供しています。

競争の激化により、企業はソブリン人工知能プラットフォーム、サステナビリティデータレイク、およびデリバリータイムラインを短縮するセクター固有のアクセラレーターへの投資を促進しています。成果報酬型の商業条件が採用を拡大しており、影響を測定・保証できるプロバイダーを報酬しています。人材不足は依然として最大の均等化要因であり、目的を明確に表現し、迅速なスキルアップを提供し、柔軟な働き方を採用できる企業が採用競争に勝利しています。M&Aの勢いは2027年まで持続すると予想されており、スペイン経営コンサルティングサービス市場は革新者のための余地を保ちながら緩やかな統合に向かう傾向があることを示唆しています。

スペイン経営コンサルティングサービス産業リーダー

Accenture España

Deloitte España

KPMG España

PwC España

EY España

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Minsaitがスペイン銀行の技術インフラサポート契約(823万ユーロ、889万米ドル)を獲得しました。

- 2026年3月:Grant Thornton Spainが法律・税務サービス部門長にAurora Sanzを任命し、学際的な能力を拡大しました。

- 2026年3月:Minsaitがガリシアの公共行政向けソブリン人工知能エコシステム「IndraMind」を立ち上げました。

- 2026年2月:Bain and Companyが2025年に66%急増して623億8,000万ユーロ(729億2,000万米ドル)に達した後、2026年のM&A取引量が記録的になると予測しました。

スペイン経営コンサルティングサービス市場レポートの範囲

スペイン経営コンサルティングサービス市場の経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、および中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスラインによる分析 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模による分析 | 大企業 |

| 中小企業 | |

| デリバリーモデルによる分析 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業による分析 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

スペイン経営コンサルティングサービス市場の現在の規模と予測される成長率は?

市場は2026年に66億7,000万米ドルで、2031年までに81億4,000万米ドルに達すると予測されており、4.06% CAGRを反映しています。

スペインのコンサルティング業界で最も速く成長しているサービスラインはどれですか?

リスクおよびコンプライアンスコンサルティングは、企業が新たな欧州および国内規制をナビゲートするにつれて、4.89% CAGRで成長すると予測されています。

ハイブリッドデリバリーモデルはスペインのコンサルティングエンゲージメントにどのような影響を与えていますか?

ハイブリッドモデルはリモート診断と的を絞ったオンサイトワークショップを組み合わせ、出張コストを削減しながら戦略的な深みを維持しており、年率4.76%で拡大しています。

エネルギーおよびリソースが最もダイナミックなエンドユーザー垂直市場である理由は何ですか?

野心的な再生可能エネルギー目標と2,940億ユーロ(3,430億米ドル)の投資パイプラインが、脱炭素化戦略、プロジェクトファイナンス、およびサプライチェーンアドバイザリーへの需要を促進しています。

人材不足はコンサルティング報酬にどのような影響を与えていますか?

マドリードとバルセロナにおけるクラウド、人工知能、およびサステナビリティの専門家の不足が、上級コンサルタントの賃金を毎年最大15%押し上げ、利益率を圧迫しています。

マドリードとバルセロナ以外でコンサルティング業務が台頭しているスペインの地域はどこですか?

アンダルシア、ガリシア、およびバレンシアは、相当規模の公共部門デジタル契約と再生可能エネルギープロジェクトを引き付け、地域の収益ストリームを広げています。

最終更新日: