Argentinien Unternehmensberatungsdienstleistungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

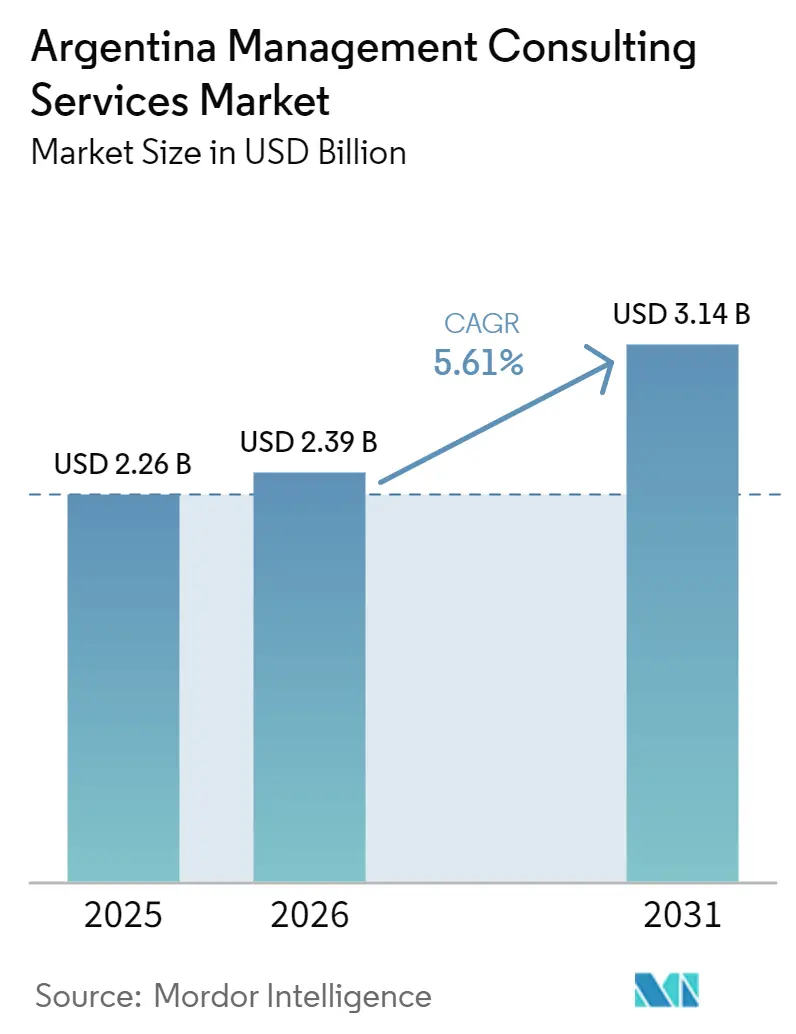

| Marktgröße im Basisjahr (2025) | 2.26 Milliarden US-Dollar |

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

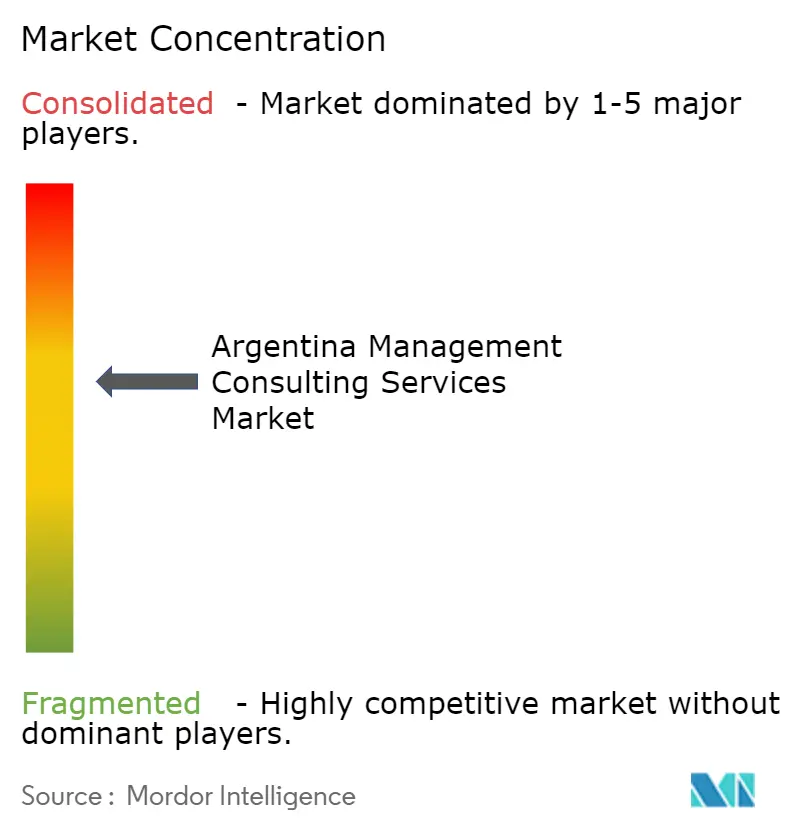

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Unternehmensberatungsdienstleistungen Marktanalyse von Mordor Intelligence

Die Marktgröße für Unternehmensberatungsdienstleistungen in Argentinien wird voraussichtlich von 2,26 Milliarden USD im Jahr 2025 auf 2,39 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,61 % über den Zeitraum 2026–2031 einen Wert von 3,14 Milliarden USD erreichen. Die Währungsliberalisierung im April 2025 in Verbindung mit der multilateralen Finanzierung staatlicher Programme stabilisiert die Unternehmensausgaben für Beratungsmandate. Die Prioritäten auf Vorstandsebene haben sich in Richtung digitaler Transformation verlagert, wobei die Cloud-Einführung bei mittleren und großen Unternehmen 80 % überschritten hat, sowie in Richtung Risiko- und Regulierungskonformität nach der Überarbeitung des argentinischen Rahmens zur Bekämpfung von Geldwäsche. Gleichzeitig bleibt die Kostenoptimierungsberatung widerstandsfähig, da 75 % der Finanzvorstände beabsichtigen, diskretionäre Investitionen zu reduzieren, solange die Inflation im Korridor von 20 %–30 % verbleibt. Große Beratungsunternehmen vertiefen ihre Nearshore-Zentren in Mendoza und Córdoba, um Talente zu sichern und ausländische Kunden zu bedienen, während Boutique-Firmen durch Festpreis- und ergebnisbasierte Aufträge für kleine und mittlere Unternehmen Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

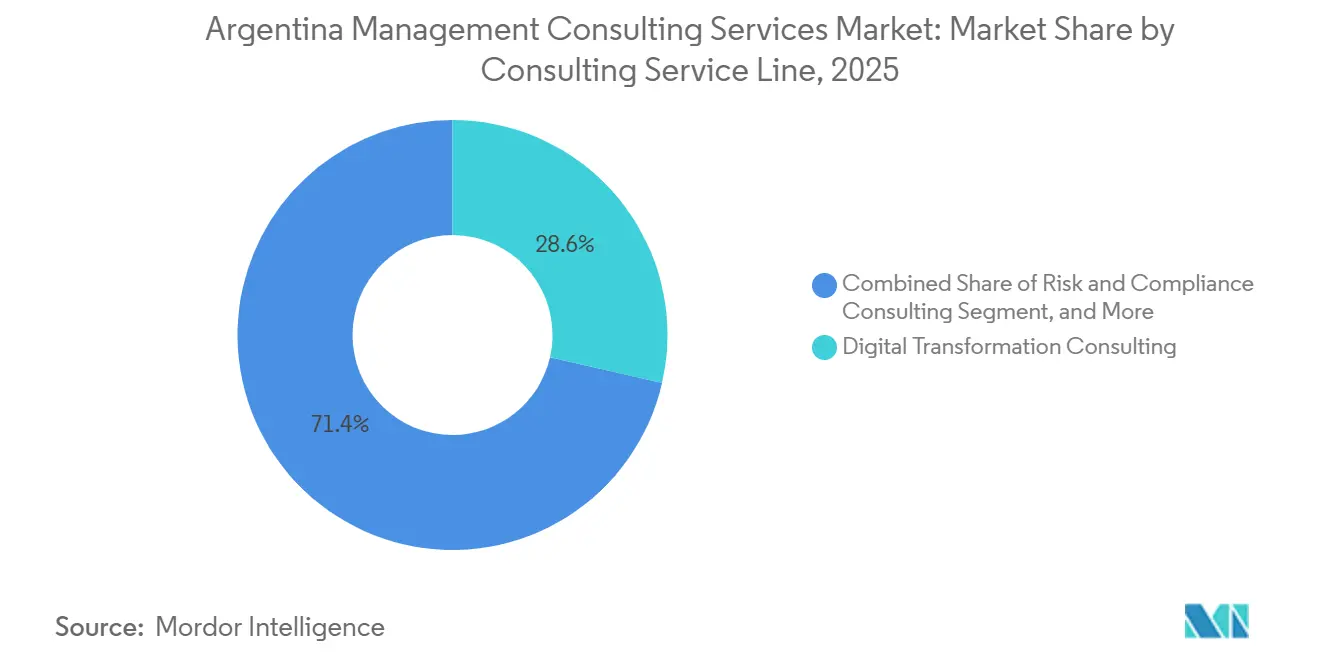

- Nach Beratungsdienstleistungslinie führte die digitale Transformation mit einem Umsatzanteil von 28,59 % im Jahr 2025; die Risiko- und Compliance-Beratung wird voraussichtlich bis 2031 mit einer CAGR von 6,09 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,31 % am Markt für Unternehmensberatungsdienstleistungen in Argentinien, während kleine und mittlere Unternehmen mit einer CAGR von 5,74 % bis 2031 das schnellste Wachstum verzeichnen dürften.

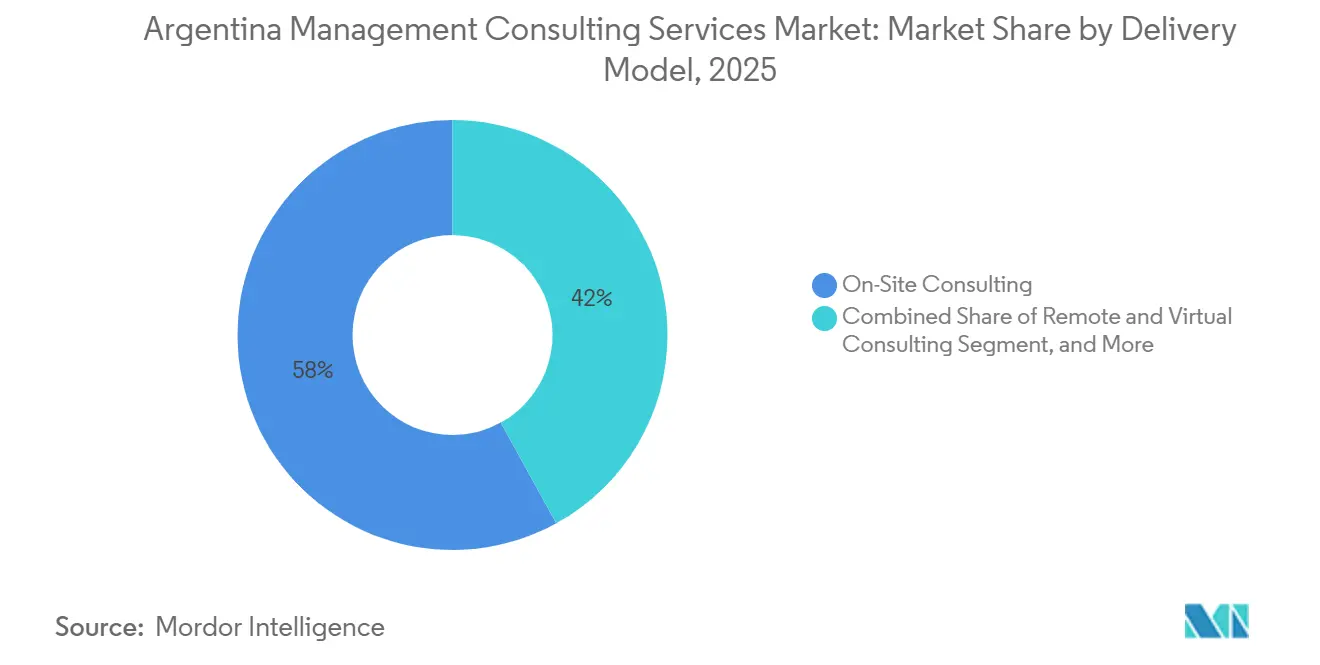

- Nach Liefermodell entfielen im Jahr 2025 58,02 % der Marktgröße für Unternehmensberatungsdienstleistungen in Argentinien auf Vor-Ort-Aufträge, während die Fern- und virtuelle Lieferung mit einer CAGR von 6,13 % bis 2031 voranschreitet.

- Nach Endnutzer führte IT und Telekommunikation mit einem Anteil von 20,12 % im Jahr 2025, und die Gesundheitsberatung wird voraussichtlich die schnellste CAGR von 5,98 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Unternehmensberatungsdienstleistungen in Argentinien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben für digitale Transformation bei Unternehmen | +1.8% | National, konzentriert in Buenos Aires, Córdoba, Rosario, Mendoza | Mittelfristig (2–4 Jahre) |

| Nachpandemischer Druck zur Steigerung der betrieblichen Effizienz und Kostenoptimierung | +1.5% | National, am stärksten in den Sektoren Fertigung und Bankwesen | Kurzfristig (≤ 2 Jahre) |

| Programme zur Modernisierung der Regierung und zur Regulierungsreform | +1.2% | National, angeführt von Bundesbehörden mit provinziellen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Zunehmende Cloud- und KI-Einführung in allen Branchen | +1.0% | National, frühe Gewinne in IT und Telekommunikation, Energie, Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Peso-getriebenes Nearshoring von Back-Office-Beratungsarbeiten | +0.4% | Metropolregionen Buenos Aires, Córdoba, Rosario | Mittelfristig (2–4 Jahre) |

| Nachfrage nach spanischsprachiger ESG-Lieferketten-Compliance-Beratung | +0.3% | National, mit grenzüberschreitender Relevanz für Mercosur-Handelspartner | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für digitale Transformation bei Unternehmen

Argentinische Unternehmen haben im Jahr 2026 schätzungsweise 2,5 Milliarden USD für Software und digitale Dienste aufgewendet, wobei die Cloud-Infrastruktur bei mittleren und großen Unternehmen eine Durchdringungsrate von 80 % erreicht hat.[1]Argentinische Kammer für Software und Computerdienste, „Ausgaben für Software und digitale Dienste 2026”, cessi.org.arDiese Migration wird weniger durch Greenfield-Innovation angetrieben als vielmehr durch den Ersatz peso-belasteter Altsysteme, die nicht skalierbar sind. Die Übernahme von Verum Partners durch Accenture im Februar 2026 stärkt dessen Fähigkeit, integrierte digital-physische Programme von lokalen Standorten aus durchzuführen. Finanzvorstände fordern Technologieprojekte, die mit Kosteneinsparungsgarantien verknüpft sind – eine Haltung, die durch eine Umfrage vom Januar 2026 bestätigt wurde, bei der 75 % die Kostenreduzierung über die Expansion stellten. Infolgedessen bündeln Beratungsaufträge nun Change-Management-, Cybersicherheits- und Datenverwaltungsdienste, wodurch sich Projektlaufzeiten in wiederkehrende Abonnementverträge verlängern. Globants Start von Digital Suppl.AI mit YPF im Oktober 2025, bei dem 46 Agenten auf Basis künstlicher Intelligenz in Lieferkettenabläufe eingebettet wurden, veranschaulicht, wie Unternehmen Margen durch proprietäres geistiges Eigentum verteidigen.

Nachpandemischer Druck zur Steigerung der betrieblichen Effizienz und Kostenoptimierung

Die anhaltende Inflation im Bereich von 20 %–30 % komprimiert diskretionäre Budgets und veranlasst Unternehmen, Zero-Based-Budgeting, Workflow-Automatisierung und Lieferkettenrationalisierung einzuführen. Das Internationale Handelszentrum berichtete, dass zwei Drittel der befragten argentinischen Unternehmen, die digitale Logistiktools einsetzen, die Lieferzeiten messbar verkürzt haben, was die Nachfrage nach Prozessautomatisierungsberatung verstärkt.[2]Internationales Handelszentrum, „Unterstützung kleiner und mittlerer Unternehmen in Argentinien bei der Digitalisierung”, intracen.org Boutique-Spezialisten gewinnen Aufträge von kleinen und mittleren Unternehmen durch Festpreis-Lean-Six-Sigma-Sprints, während die Big-Four-Firmen unternehmensweite Mandate sichern. Die Budgets bleiben jedoch eng: Aufträge werden häufig in 90-tägige Diagnosen mit Amortisationszeiten von maximal 12 Monaten aufgeteilt. Artics stellte 2025 fest, dass 73 % der Unternehmen für geschäftskritische Prozesse noch immer auf Excel und WhatsApp angewiesen sind, was erheblichen Spielraum für Digitalisierungsdienstleistungen lässt.

Programme zur Modernisierung der Regierung und zur Regulierungsreform

Die Nachfrage des öffentlichen Sektors wächst auf der Grundlage multilateraler Finanzierung. Das im Juli 2025 genehmigte Darlehen der Weltbank in Höhe von 300 Millionen USD zur Digitalisierung der Steuerverwaltung schafft unmittelbaren Bedarf an Unternehmensarchitektur, Change-Management und Datenintegrations-Expertise. Ergänzend dazu stellt die Strategie der Interamerikanischen Entwicklungsbank für 2025–2028 9,75 Milliarden USD an staatlich garantierten Mitteln für Fiskalreformen, Infrastruktur und Technologie-Upgrades im Sozialsektor bereit.[3]Interamerikanische Entwicklungsbank, „IDB genehmigt Länderstrategie für Argentinien 2025–2028”, iadb.org Neue Anreize für Großinvestitionen in Bergbau und Energie im Rahmen des Régimen de Incentivo para Grandes Inversiones fördern Compliance-Mandate, die Unternehmen mit Expertise in öffentlicher Finanzierung und internationalem Steuerrecht begünstigen. Provinzregierungen in Mendoza, Córdoba und Salta spiegeln föderale Digitalprogramme wider und schaffen eine kaskadenartige Schicht subnationaler Projekte. Diese Kräfte erweitern gemeinsam das Beratungsopportunitätsspektrum von Buenos Aires auf Sekundärstädte.

Zunehmende Cloud- und KI-Einführung in allen Branchen

Trotz hoher Cloud-Nutzung stellte Bain and Company im Juli 2025 fest, dass 67 % der Unternehmen weniger als 20 % ihrer Initiativen auf Basis künstlicher Intelligenz skaliert hatten. Diese Umsetzungslücke fördert den Beratungsbedarf in den Bereichen Cloud-Migration, Anwendungsfall-Priorisierung und Datenverwaltung gemäß dem Datenschutzgesetz 25.326. Die Einführung der EY.ai-Enterprise-Private-Plattform durch EY im Mai 2025, bereitgestellt mit Dell und NVIDIA, ermöglicht branchenspezifische Anwendungen auf Basis künstlicher Intelligenz, während die Daten innerhalb Argentiniens verbleiben. Globants Schwenk hin zu abonnementbasierten Pods auf Basis künstlicher Intelligenz, angekündigt in den Ergebnissen des dritten Quartals 2025, reagiert auf die Kundenpräferenz für ergebnisbasierte Dienste.[4]Globant Investor Relations, „Globant veröffentlicht Ergebnisse des dritten Quartals 2025”, investors.globant.com Frühe Anwender in Energie und Ressourcen, wie YPF, validieren das Modell durch die Einbettung proprietärer Algorithmen, die Wechselkosten erzeugen. Die Lieferkapazität ist jedoch durch Engpässe bei Talenten im Bereich maschinelles Lernen eingeschränkt, was Unternehmen dazu zwingt, aggressiv in lokale Akademien und Offshore-Brücken zu investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität und Inflation belasten Budgets | -1.2% | National, akut in den Sektoren Konsumgüter, Einzelhandel, Gastgewerbe | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Abwanderung von Talenten in die USA und die EU | -0.7% | National, konzentrierter Abfluss aus den Technologiezentren Buenos Aires und Córdoba | Mittelfristig (2–4 Jahre) |

| Währungskontrollhürden für grenzüberschreitende Honorarzahlungen | -0.4% | National, betrifft multinationale Beratungsunternehmen mit Offshore-Liefermodellen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung kleiner und mittlerer Unternehmen in der Schattenwirtschaft begrenzt die adressierbare Nachfrage | -0.3% | National, am höchsten in Bauwesen, Landwirtschaft, persönlichen Dienstleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität und Inflation belasten Budgets

Die Umfrage unter Finanzvorständen vom Januar 2026 zeigte, dass 73 % erwarten, dass die Inflation im Laufe des Jahres zwischen 20 % und 30 % bleiben wird, was dazu führt, dass 75 % der Kostenreduzierung Priorität einräumen. Der argentinische Wirtschaftsausblick von Deloitte revidierte das BIP-Wachstum für 2026 aufgrund der Haushaltskonsolidierung und des Lohndrucks von 5 % auf 3 %. Diese Gegenwindfaktoren verkürzen die Auftragshorizonte auf 90-tägige Sprints und drücken die durchschnittlichen Projekthonorare. Das Floating-Band des Peso von 1.000–1.400 je US-Dollar, das im April 2025 eingeführt wurde, erschwert die Preisgestaltung, da Unternehmen zwischen Peso-Verträgen mit monatlicher Indexierung oder US-Dollar-Angeboten mit Konversionsrisiko wählen müssen.[5]Zentralbank Argentiniens, „Comunicación A 8226”, bcra.gob.ar Verbraucherorientierte Branchen haben diskretionäre Beratungsbudgets gekürzt, sodass regulierte Sektoren die primären Quellen stabiler Nachfrage bleiben.

Anhaltende Abwanderung von Talenten in die USA und die EU

Berater in der Mitte ihrer Karriere wandern weiterhin aus, was inländische Qualifikationslücken vergrößert und die Lohnkosten in die Höhe treibt. Die Schaffung von 800 neuen Arbeitsplätzen durch EY Argentinien im November 2025 erhöhte die Mitarbeiterzahl auf etwa 5.000, größtenteils um Abgänge zu ersetzen und die exportorientierte Lieferung zu unterstützen. Der neue Standort von Accenture in Mendoza, der im August 2025 mit 335 Mitarbeitern eröffnet wurde und Pläne hat, die Belegschaft innerhalb von 18 Monaten zu verdoppeln, ist ein Beispiel für die Verlagerung in Sekundärstädte zur besseren Mitarbeiterbindung.[6]Accenture Newsroom, „Accenture eröffnet neues Büro in Mendoza, Argentinien”, newsroom.accenture.com Die Lohnunterschiede bleiben erheblich: Leitende Berater in Buenos Aires verdienen in Kaufkraftparitätsbegriffen 40 %–60 % weniger als ihre Kollegen in Miami oder Madrid, was die Abwanderung aufrechthält. Unternehmen bieten nun die Fernbetreuung von US-amerikanischen und europäischen Kunden an, um dollargebundene Einkommen zu sichern, Beförderungszyklen zu beschleunigen und in proprietäre Weiterbildungsakademien zu investieren. Diese Maßnahmen erhöhen die Servicekosten und drücken die Margen, sofern sie nicht durch höherwertige, IP-reiche Angebote ausgeglichen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Compliance-Beratung übertrifft Technologiemandate

Aufträge zur digitalen Transformation machten 2025 28,59 % des Umsatzes aus und festigten den größten Anteil am Markt für Unternehmensberatungsdienstleistungen in Argentinien. Die Risiko- und Compliance-Beratung wird voraussichtlich mit einer CAGR von 6,09 % wachsen, gestützt durch das Gesetz 27.739 und die Folgepflichten der Financial Action Task Force, die externe Prüfungen für Tausende zusätzlicher meldepflichtiger Einheiten erfordern. In den nächsten fünf Jahren wird erwartet, dass die Marktgröße für Unternehmensberatungsdienstleistungen in Argentinien im Bereich der Risikoberatung zunimmt, da Banken, Fintechs und Krypto-Asset-Unternehmen darum wetteifern, neue Schwellenwerte für verdächtige Transaktionen und Fristen für das Register der wirtschaftlichen Eigentümer zu erfüllen.

Strategie-, Betriebs-, Personal- und Finanzberatungslinien bedienen große Kunden, die Produktivitätsanalysen, Zero-Based-Budgeting und Carve-out-Bewertungen suchen. Der Preisdruck steigt, sodass Unternehmen Diagnose-Beschleuniger mit Abonnement-Monitoring bündeln, um Margen zu schützen. Die Nachhaltigkeitsberatung steckt noch in den Kinderschuhen, gewinnt jedoch an Dynamik, nachdem 68 % der Unternehmen ihre Bereitschaft zur Berichterstattung nach den Standards des International Sustainability Standards Board signalisiert haben. Innovationsberatung bleibt ein diskretionärer Kauf und liegt hinter den Kernlinien zurück, doch multinationale Unternehmen haben begonnen, in Transformationsprogramme eingebettete Design-Studios auf Basis künstlicher Intelligenz zu pilotieren. Insgesamt lenkt die Compliance-Komplexität den Budgetanteil in Richtung höherwertiger, regulierungsgetriebener Dienstleistungen, die nicht-diskretionäre Budgets versprechen.

Nach Unternehmensgröße: Formalisierung steigert die Nutzung durch kleine und mittlere Unternehmen

Großunternehmen machten 2025 66,31 % der Ausgaben aus, angetrieben durch mehrjährige Cloud-Migrationen, Rollouts von Shared-Service-Centern und Restrukturierungsmandate, die Anbieter mit globalem Maßstab erfordern. Dennoch wird das Segment der kleinen und mittleren Unternehmen voraussichtlich mit einer CAGR von 5,74 % wachsen – dem schnellsten Wachstum innerhalb des Marktes für Unternehmensberatungsdienstleistungen in Argentinien.

Staatliche und multilaterale Programme, die Steuer-Compliance, digitale Rechnungsstellung und Logistikmodernisierung fördern, senken die Adoptionsbarrieren für kleine und mittlere Unternehmen, insbesondere durch subventionierte Beratungsgutscheine von Banco Galicia und der Internationalen Arbeitsorganisation. Boutique-Firmen gewinnen hier durch Festpreis-Vorlagen, die leichte ERP-Module, Lean-Six-Sigma-Coaching und schnell amortisierende Automatisierungspiloten einbetten. Die Verbreitung der Schattenwirtschaft schränkt die Durchdringung jedoch weiterhin ein, da viele bargeldbasierte Betreiber nur begrenzten Nutzen in formeller Beratung sehen. Bei großen Unternehmen verlagert sich die Nachfrage hin zu ergebnisbasierten Managed Services, da Vorstände repetitive Technologieaufgaben internalisieren und Berater für Governance, Analytik und hochwertige Gestaltung engagieren.

Nach Liefermodell: Hybrid wird zum Standard

Vor-Ort-Arbeit behielt 2025 einen Anteil von 58,02 %, insbesondere für Strategie-, Kultur- und Fusionsaufträge auf C-Suite-Ebene, die vertrauensbildende Workshops erfordern. Die Fern- und virtuelle Beratung schreitet jedoch mit einer CAGR von 6,13 % voran – der schnellsten Rate unter allen Liefermodellen –, da Unternehmen provinzielle Talentpools erschließen und Nearshoring für nordamerikanische Kunden betreiben.

EY Global Delivery Services Argentinien hat sein Team zwischen Dezember 2025 und März 2026 auf 3.200 mehr als verdoppelt und exportiert spanischsprachige Steuer- und Prüfungsarbeiten in zeitzonenkompatible Märkte. Hybride Strukturen – Vor-Ort-Diagnosen gefolgt von virtuellen Aufbau- und Betriebsphasen – liefern die von Kunden geforderten Reisekosteneinsparungen und bewahren gleichzeitig den Kontakt zu Stakeholdern. Nach der Währungsliberalisierung eingeführte Dokumentationsprüfungen verzögern noch immer einige grenzüberschreitende Zahlungen, sodass multinationale Unternehmen eine dünne Vor-Ort-Präsenz aufrechterhalten, um Compliance- und Bankformalitäten zu beschleunigen. Im Laufe der Zeit werden die Automatisierung von Lieferergebnissen und standardisierte Playbooks die Marktgröße für Unternehmensberatungsdienstleistungen in Argentinien für vollständig remote durchgeführte Aufträge vergrößern, insbesondere in den Bereichen Analytik, Cybersicherheitsüberwachung und Optimierung der robotergestützten Prozessautomatisierung.

Nach Endnutzerbranche: Gesundheitsdaten treiben neue Ausgaben an

IT und Telekommunikation führten 2025 mit 20,12 % des Umsatzes, was die 80-prozentige Cloud-Durchdringung und anhaltende Cybersicherheitslücken widerspiegelt. Die Gesundheitsberatung wird voraussichtlich mit einer CAGR von 5,98 % wachsen, da die Nationale Strategie für digitale Gesundheit interoperable elektronische Gesundheitsakten, Telemedizinnetzwerke und Datenverwaltungsrahmen vorschreibt.

Energie- und Ressourcenprojekte im Zusammenhang mit dem Régimen de Incentivo para Grandes Inversiones, einschließlich Lithium- und Kupferentwicklungen, erfordern Umwelt- und Steuerstabilitätsberatung, was Ausgaben in Richtung Unternehmen mit sektoraler Regulierungstiefe lenkt. Fertigungskunden pilotieren weiterhin Industrie-4.0-Sensoren und Predictive-Maintenance-Analytik, aber die Inflation hält die Pilotumfänge eng. Banken und Versicherungen bleiben compliance-intensiv und absorbieren Mandate zur Bekämpfung von Geldwäsche und zum Open Banking, die mit globalen Basel- und ISO-20022-Zeitplänen übereinstimmen. Öffentliche Einrichtungen beauftragen Berater für die Modernisierung von Steuersystemen und öffentlich-private Infrastrukturpartnerschaften, die durch multilaterale Darlehen finanziert werden, und bieten langfristige, meilensteingebundene Projekte, die Einnahmen in Abschwungphasen absichern.

Geografische Analyse

Die Metropolregion Buenos Aires machte 2025 etwa 60 %–65 % der Beratungsausgaben aus, verankert durch Hauptsitze multinationaler Unternehmen, Bundesministerien und großer Banken. Ihre Dominanz erodiert langsam, da kostenbewusste Unternehmen dezentralisieren und Provinzregierungen parallele digitale Agenden starten. Córdoba und Rosario zeigen robustes Wachstum, angetrieben durch Automobil-, Luft- und Raumfahrt- sowie Agrarwirtschaftscluster, die Beratung zur Logistikoptimierung und Lieferkettennachverfolgbarkeit nachfragen. Mendoza entwickelt sich zu einem Lieferhotspot, nachdem Accenture seinen Standort im Chacras Park im August 2025 eröffnet und Pläne bestätigt hat, die Mitarbeiterzahl innerhalb von 18 Monaten zu verdoppeln, was das Investorenvertrauen jenseits der Hauptstadt demonstriert.

Sekundärstädte profitieren von peso-gebundener Lohnarbitrage, die nordamerikanische Kunden anspricht, die spanischsprachige Nearshore-Unterstützung suchen. Der Marktanteil für Unternehmensberatungsdienstleistungen in Argentinien in diesen Provinzen ist noch einstellig, doch die CAGR übertrifft den nationalen Durchschnitt dank provinzieller Anreizpakete und Talentbindung. Subnationale öffentlich-private Partnerschaften finanzieren Straßen-, Energie- und Sozialinfrastrukturprojekte und erweitern die Möglichkeiten für Unternehmen mit Expertise in Beschaffungsstrukturierung und Fiskalmodellierung. Die Lockerung der Währungskontrolle hat die Reibung bei der Honorareinziehung verringert, aber neue Dokumentationsvorschriften verlängern die Abwicklungszyklen, sodass einige Boutique-Firmen Finanzteams in Buenos Aires ansiedeln, um Genehmigungen zentral zu bearbeiten.

Die grenzüberschreitende Lieferung ist eine weitere Ebene der geografischen Expansion. EY, Globant und Accenture exportieren nun Remote-Dienste in die Vereinigten Staaten und die Europäische Union und nutzen dabei Argentiniens Zeitzonenüberschneidung und wettbewerbsfähige Arbeitskosten. Dies speist ein Schwungrad, bei dem ausländische Einnahmen es Unternehmen ermöglichen, teilweise dollardenominierte Gehälter zu zahlen, was die Mitarbeiterbindung in Córdoba und Mendoza verbessert. Dennoch bleibt die Abwanderung erfahrener Talente eine Bremse für die Skalierbarkeit und zwingt zu kontinuierlichen Investitionen in lokale Akademien und Allianzen mit Universitäten zur Auffüllung der Pipeline.

Wettbewerbslandschaft

Der Markt für Unternehmensberatungsdienstleistungen in Argentinien ist mäßig fragmentiert. Die Big-Four-Prüfungsbegleitfirmen und drei globale Strategiehäuser kontrollieren zusammen schätzungsweise 40 %–45 % der Abrechnungen, während der Rest auf Technologieintegratoren und regionale Boutique-Firmen entfällt. Die Übernahme von Verum Partners durch Accenture im Februar 2026 erweiterte dessen Kapitalprojetteam in Südamerika und positioniert das Unternehmen, um digitale Zwillinge mit Beschaffungsexzellenz für Bergbau- und Infrastrukturkunden zu bündeln. EYs EY.ai-Enterprise-Private-Plattform, die im Mai 2025 mit Dell und NVIDIA eingeführt wurde, differenziert sich durch branchenspezifische Beschleuniger auf Basis künstlicher Intelligenz, die in argentinischen Rechenzentren gehostet werden – ein entscheidendes Verkaufsargument für regulierte Branchen.

Globant schwenkt nach der Reduzierung seiner Belegschaft um 1.000 im dritten Quartal 2025 auf abonnementbasierte Pod-Dienste auf Basis künstlicher Intelligenz um, was auf Margendruck unter traditionellen Zeit-und-Material-Verträgen hindeutet. Deloitte, PwC, KPMG und EY setzen verstärkt auf Managed-Service-Modelle in den Bereichen Cyber, Finanzen und Steuern, um mehrjährige Annuitäten zu sichern. Boutique-Spezialisten florieren in den Bereichen Risiko und Compliance, Nachhaltigkeitsberichterstattung und Digitalisierung kleiner und mittlerer Unternehmen, indem sie ergebnisbasierte Preisgestaltung und Vorlagenbibliotheken anbieten, die die Projektanlaufzeit verkürzen. Multinationale Unternehmen kontern durch den Ausbau provinzieller Außenstellen – Accenture in Mendoza, EY in Córdoba – um die Lohnökonomie zu verbessern und lokale Anreize zu nutzen.

Der Preiswettbewerb verschärft sich, da 75 % der Finanzvorstände der Kostenkontrolle Priorität einräumen, sodass Unternehmen proprietäre Toolkits, globale Lieferpräzedenzfälle und Joint Ventures mit Hyperscalern betonen, um Aufschläge zu rechtfertigen. Talentknappheit bleibt der limitierende Faktor: Selbst mit 800 neuen Einstellungen räumte EY Argentinien ein, dass die Fluktuation unter mittleren Führungskräften erhöht ist. Infolgedessen investieren Marktführer in Weiterbildungszentren, Universitätspartnerschaften und Remote-First-Kulturen, um die Abwanderung einzudämmen und gleichzeitig die Lieferqualität aufrechtzuerhalten.

Marktführer im Bereich Unternehmensberatungsdienstleistungen in Argentinien

Accenture plc

Deloitte Touche Tohmatsu Limited

McKinsey & Company, Inc.

PricewaterhouseCoopers International Limited

KPMG International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Accenture schloss die Übernahme von Verum Partners ab und fügte seiner südamerikanischen Niederlassung 180 Infrastrukturberater hinzu.

- Februar 2026: Globant wurde im IDC MarketScape für weltweite Experience-Build-Dienste 2025 als Leader eingestuft.

- Februar 2026: KPMG Argentinien veröffentlichte Leitlinien zum aktualisierten Régimen de Incentivo para Grandes Inversiones und skizzierte Steuerstabilitäts- und Zollvorteile.

- Januar 2026: McKinsey veröffentlichte einen Bericht, der Lithium, Vaca-Muerta-Schiefergas, Kupfer und die Agrarindustrie als Produktivitätshebel Argentiniens identifiziert.

Berichtsumfang des Marktes für Unternehmensberatungsdienstleistungen in Argentinien

Der Bericht über den Markt für Unternehmensberatungsdienstleistungen in Argentinien ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Fern- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Fern- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Unternehmensberatungsdienstleistungen in Argentinien?

Der Markt hatte 2025 einen Wert von 2,26 Milliarden USD und wird voraussichtlich bis 2026 einen Wert von 2,39 Milliarden USD erreichen.

Welche Beratungslinie wächst in Argentinien am schnellsten?

Die Risiko- und Compliance-Beratung wird voraussichtlich bis 2031 die schnellste CAGR von 6,09 % verzeichnen, unterstützt durch neue Regeln zur Bekämpfung von Geldwäsche.

Wie schnell expandieren Remote-Beratungsmodelle in Argentinien?

Die Fern- und virtuelle Lieferung schreitet mit einer CAGR von 6,13 % voran, da Unternehmen provinzielle Zentren ausbauen und Nearshoring für US-amerikanische Kunden betreiben.

Warum sind kleine und mittlere Unternehmen ein attraktives Segment für Beratungsunternehmen?

Formalisierungsanreize und subventionierte Programme zur digitalen Logistik helfen kleinen und mittleren Unternehmen, schnelle Effizienzgewinne zu erzielen, was eine CAGR von 5,74 % bei ihren Beratungsausgaben antreibt.

Welche Branchenvertikale wird die Beratungsnachfrage am stärksten beschleunigen?

Das Gesundheitswesen wird mit einer CAGR von 5,98 % am schnellsten wachsen, da die Nationale Strategie für digitale Gesundheit Telemedizin und interoperable Akten einführt.

Wie intensiv ist der Wettbewerb unter Beratungsunternehmen in Argentinien?

Die Marktkonzentration ist moderat, wobei die sieben größten Unternehmen etwa 45 % des Umsatzes halten, was den Wettbewerb bei Preisgestaltung, proprietären Tools und provinziellem Talentezugang fördert.

Seite zuletzt aktualisiert am: