Taille et Part du Marché des Services de Conseil en Management en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

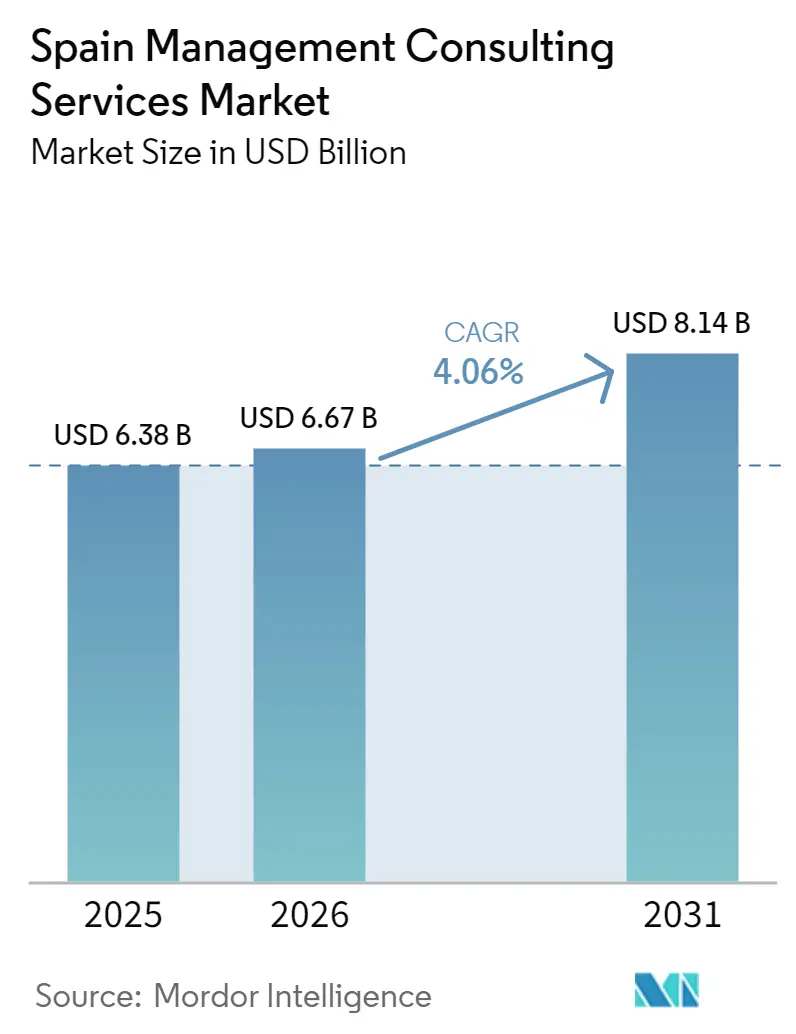

| Taille du marché de l'année de base (2025) | 6.38 Milliards de dollars |

| Taille du Marché (2026) | 6.67 Milliards de dollars |

| Taille du Marché (2031) | 8.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Espagne par Mordor Intelligence

La taille du marché des services de conseil en management en Espagne était évaluée à 6,38 milliards USD en 2025 et devrait croître de 6,67 milliards USD en 2026 pour atteindre 8,14 milliards USD d'ici 2031, à un CAGR de 4,06 % durant la période de prévision (2026-2031). La modernisation robuste du secteur public financée par les subventions de relance de l'UE, les obligations de divulgation climatique et de durabilité, ainsi que les programmes soutenus de transformation numérique continuent de soutenir la demande. Les dépenses de conseil restent résilientes malgré la pression sur les prix, car les entreprises s'appuient sur l'expertise externe pour combler les lacunes en matière de talents dans l'architecture cloud, l'intelligence artificielle générative et le reporting environnemental, social et de gouvernance. Dans le même temps, la compression des marges sur les travaux banalisés accélère le passage vers une tarification basée sur les résultats et la propriété intellectuelle exclusive. La consolidation parmi les spécialistes de niveau intermédiaire et une proportion croissante de modèles de prestation hybrides reconfigurent la dynamique concurrentielle, alors que les entreprises équilibrent l'efficacité des coûts avec les attentes des clients en matière d'engagement stratégique sur site.

Principaux Enseignements du Rapport

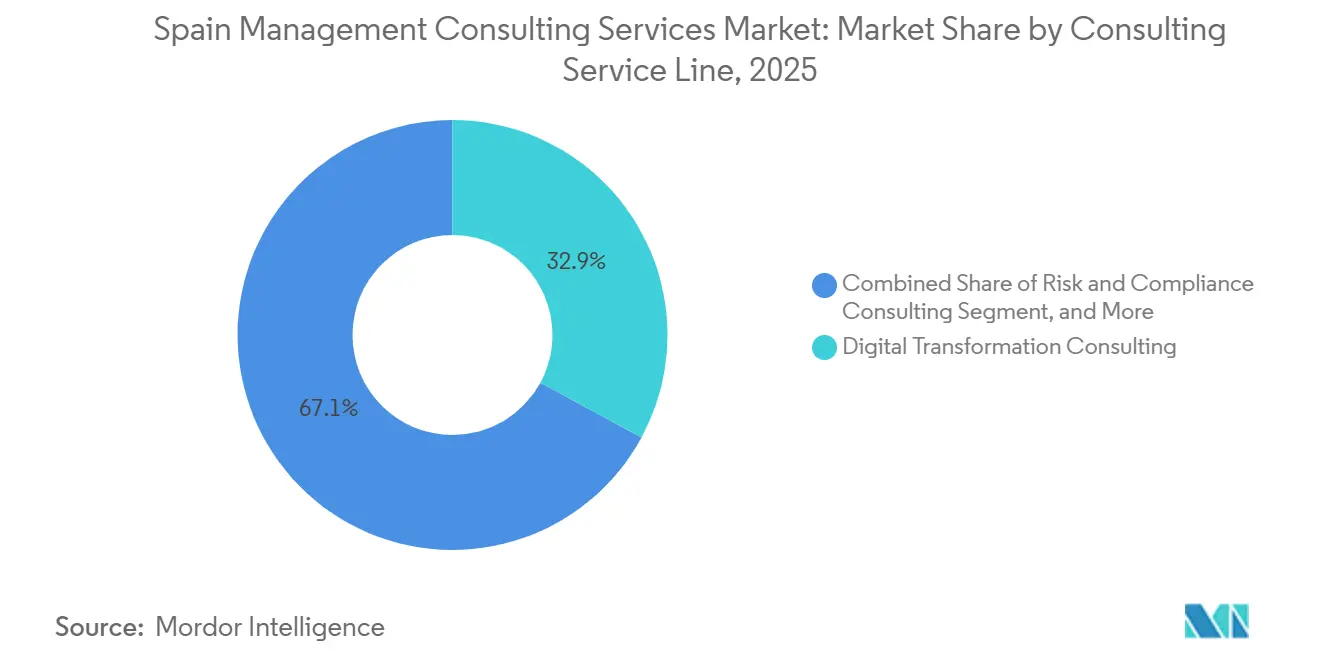

- Par ligne de service de conseil, le conseil en transformation numérique a représenté 32,91 % des revenus en 2025, tandis que le conseil en risques et conformité devrait afficher le CAGR le plus élevé de 4,89 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 64,02 % des dépenses de 2025, mais les petites et moyennes entreprises devraient se développer à un CAGR plus rapide de 4,67 % jusqu'en 2031.

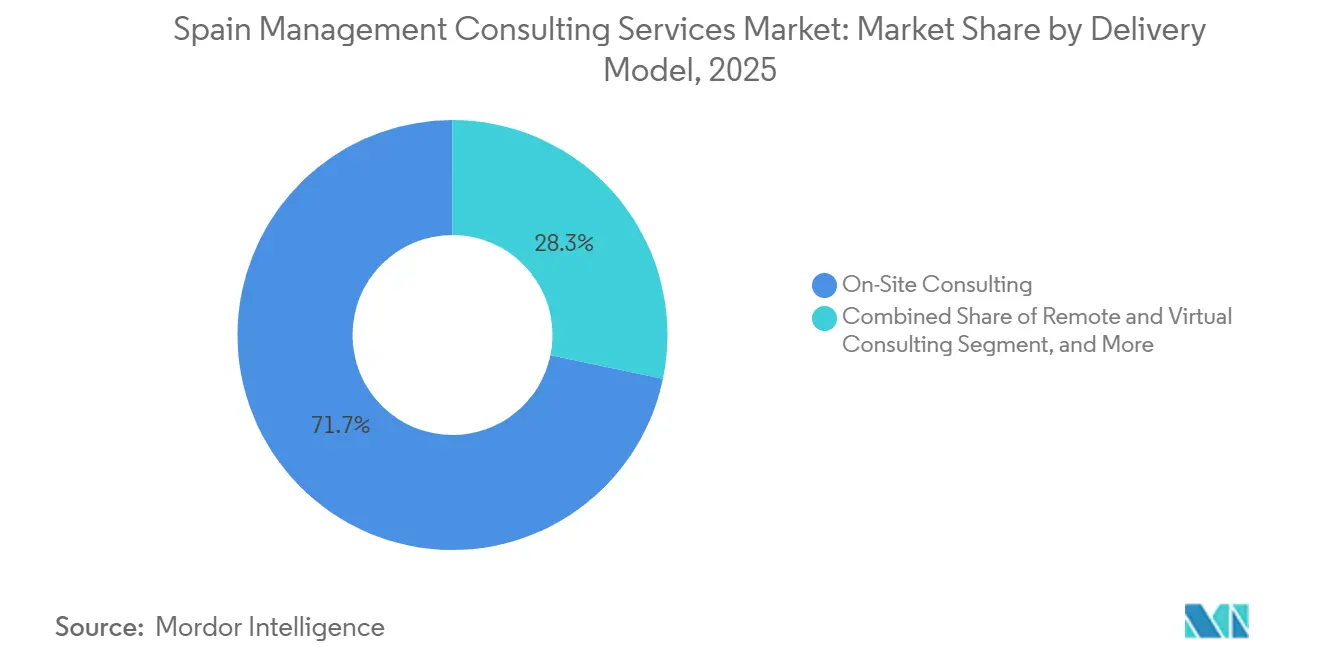

- Par modèle de prestation, le conseil sur site détenait une part de 71,74 % en 2025, tandis que le conseil hybride devrait connaître la croissance la plus rapide à 4,76 % sur la période de prévision.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications représentaient 26,27 % de la demande de 2025, tandis que l'énergie et les ressources devraient enregistrer le CAGR le plus rapide de 4,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management en Espagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique de Transformation Numérique et de Migration vers le Cloud | +1.2% | National, concentré à Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Demande de Conseil en Conformité Réglementaire (RGPD, ESG, Réformes du Travail) | +0.9% | National, avec répercussions à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Investissements de Relance Next Generation financés par l'UE | +0.8% | National, accent sur le secteur public et les pôles d'infrastructure | Moyen terme (2-4 ans) |

| Forte Demande de Guides de Gouvernance de l'IA Générative | +0.7% | National, adoption précoce dans les services financiers et les télécommunications | Court terme (≤ 2 ans) |

| Feuilles de Route de Décarbonisation Accélérées pour les Divulgations Climatiques de la CNMV | +0.5% | National, secteurs de l'énergie et de l'industrie | Long terme (≥ 4 ans) |

| Intégration Post-Fusion Transfrontalière Suite aux Relocalisations d'Entreprises | +0.4% | Ibérie, avec activité en provenance de France et du Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de Transformation Numérique et de Migration vers le Cloud

Les entreprises espagnoles continuent de migrer leurs systèmes hérités vers des clouds hybrides pour soutenir les effectifs distribués et intégrer les charges de travail d'intelligence artificielle, comme l'illustre l'alliance de cloud géré entre Kyndryl España et MasOrange annoncée fin 2025.[1]Kyndryl, "Kyndryl and MasOrange announce strategic partnership," kyndryl.com Les grandes banques soutiennent cette dynamique : CaixaBank a alloué plus de 5 milliards EUR (5,8 milliards USD) jusqu'en 2027 pour des mises à niveau technologiques incluant des améliorations d'intelligence artificielle générative à ses canaux clients. Les cabinets de conseil répondent en créant des centres d'excellence cloud et en acquérant des boutiques d'analyse de niche, comme l'acquisition par Bain de PiperLab, basée à Madrid, qui a formé un nouveau pôle régional d'intelligence artificielle.[2]IT User, "Bain and Company amplía su oferta de IA con la adquisición de la española PiperLab," ituser.es À mesure que les architectures hybrides arrivent à maturité, les clients demandent de plus en plus des cadres de gouvernance FinOps qui optimisent les coûts de consommation, ce qui favorise des accords de retainer consultatif pluriannuels. Ce moteur soutient donc une demande premium dans les services financiers, la santé et l'administration publique au sein du marché des services de conseil en management en Espagne.

Demande de Conseil en Conformité Réglementaire (RGPD, ESG, Réformes du Travail)

L'extension de la Directive sur le Reporting de Durabilité des Entreprises et le Décret Royal espagnol 214/2025 obligent des milliers d'entreprises à publier des indicateurs environnementaux, sociaux et de gouvernance, même après qu'Omnibus I a réduit les points de données obligatoires de 1 073 à 320. La complexité de la conformité est aggravée par les règles de gestion des risques liés aux technologies de l'information et des communications dans le cadre de la Loi sur la Résilience Opérationnelle Numérique entrée en vigueur en janvier 2025. Parallèlement, l'autorité espagnole de protection des données a publié des orientations sur l'intelligence artificielle générative dans le secteur public en février 2026, obligeant les agences à réaliser des analyses d'impact sur la protection des données avant tout déploiement.[3]Agencia Española de Protección de Datos, "AEPD publica guía sobre IA agentes en el sector público," aepd.es Les entreprises du marché intermédiaire dépourvues d'équipes dédiées à la durabilité ou à la protection de la vie privée font appel à des consultants pour traduire ces mandats croisés en contrôles internes, maintenant ainsi un pipeline prévisible de projets de gouvernance et d'assurance.

Investissements de Relance Next Generation financés par l'UE

L'Espagne a obtenu des fonds de relance significatifs qui transitent par des appels d'offres publics compétitifs pour le gouvernement numérique, les infrastructures et les programmes sociaux. Les grands contrats-cadres nécessitent des équipes multidisciplinaires capables de combiner des compétences juridiques, techniques et de mesure d'impact. Les entreprises de premier rang et les champions locaux disposant de références de livraison éprouvées remportent la majeure partie de ces travaux, améliorant le taux d'utilisation et la visibilité du carnet de commandes. Le pipeline de projets qui en résulte renforce les empreintes régionales de conseil au-delà de Madrid et Barcelone, élargissant le chiffre d'affaires adressable pour le marché des services de conseil en management en Espagne.

Forte Demande de Guides de Gouvernance de l'IA Générative

Les entreprises sont impatientes de déployer l'intelligence artificielle générative à grande échelle, mais les préoccupations relatives à la protection des données, aux biais et aux fuites de propriété intellectuelle créent des hésitations. Les orientations nationales en matière de protection des données et les normes sectorielles imposent désormais une gouvernance structurée. Les cabinets de conseil monétisent cet écart en codifiant les critères de sélection des modèles, les directives d'ingénierie des invites et les pistes d'audit dans leurs offres de services. La demande de conseil s'étend de la définition des politiques jusqu'aux déploiements de gestion du changement, ajoutant un nouveau flux de revenus récurrents qui soutient la résilience des prix au sein du marché des services de conseil en management en Espagne.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les Prix et Banalisation des Missions Standard | -0.6% | National, aiguë dans le segment du marché intermédiaire | Court terme (≤ 2 ans) |

| Pénuries de Talents et Inflation Salariale pour les Consultants Seniors | -0.5% | National, concentré à Madrid, Barcelone | Moyen terme (2-4 ans) |

| Expansion des Studios de Capital-Risque Interne aux Entreprises | -0.3% | National, grandes entreprises et multinationales | Moyen terme (2-4 ans) |

| Faible Adoption de l'Analytique parmi les PME Rurales en Dehors du Corridor Madrid-Barcelone | -0.2% | Régional, provinces périphériques et îles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Prix et Banalisation des Missions Standard

Les clients désagrègent de plus en plus les projets, en externalisant des livrables distincts via des appels d'offres compétitifs qui favorisent le prix le plus bas. Les modèles de honoraires basés sur les résultats transfèrent le risque sur les prestataires et compriment les marges brutes pour les entreprises dépourvues d'accélérateurs exclusifs.[4]Bondo Advisors, "Informe M and A Consultoría TI Iberia 2025," bondoadvisors.com Les cabinets de conseil de niveau intermédiaire répondent en se spécialisant dans des niches où la connaissance du domaine justifie une tarification premium, mais l'afflux soutenu de freelances et de conseillers boutique maintient le pouvoir de négociation des acheteurs. Ce frein modère la croissance des revenus du marché des services de conseil en management en Espagne, notamment dans la cartographie des processus de routine et l'analyse des écarts de conformité.

Pénuries de Talents et Inflation Salariale pour les Consultants Seniors

Les postes vacants dans les métiers des technologies de l'information et des communications continuent d'augmenter, notamment à Madrid et Barcelone. Madrid a enregistré 12 400 postes vacants dans les technologies de l'information et des communications en 2025, soit une hausse de 23 % en glissement annuel, soulignant une pénurie chronique de compétences. La rareté des architectes cloud, des ingénieurs de données et des spécialistes en durabilité alimente une inflation salariale à deux chiffres, érodant la rentabilité des projets en l'absence de mécanismes de répercussion des coûts. Les entreprises intensifient le recrutement sur les campus, les programmes de montée en compétences et la prestation en nearshore, mais l'attrition vers les grandes entreprises technologiques et le capital-investissement continue de drainer les talents expérimentés. Les goulots d'étranglement de capacité peuvent retarder le démarrage des projets et limiter la scalabilité, plafonnant le potentiel de croissance du marché des services de conseil en management en Espagne à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : La Demande Se Déplace vers les Risques et la Conformité

Le conseil en transformation numérique a capté 32,91 % des revenus de 2025, la plus grande part du marché des services de conseil en management en Espagne. Le conseil en risques et conformité devrait progresser à un CAGR de 4,89 % jusqu'en 2031, soutenu par des mandats croisés qui obligent les entreprises à revoir leurs contrôles de gouvernance des données et de durabilité. La taille du marché des services de conseil en management en Espagne liée à ces deux lignes s'élargit donc à la fois en étendue et en profondeur, les clients associant l'activation technologique à l'assurance réglementaire. Le conseil en stratégie reste pertinent pour l'optimisation de portefeuille et les questions de nearshoring, mais sa croissance est inférieure aux travaux à forte composante de mise en œuvre, les responsables des achats exigeant des bénéfices quantifiables. Le conseil en opérations gagne en dynamisme grâce à l'électrification automobile et à la reconfiguration des chaînes d'approvisionnement, tandis que le conseil en ressources humaines monétise la conception des politiques de travail hybride et l'analytique de fidélisation des talents. Le conseil en conseil financier bénéficie de pics épisodiques autour d'un flux record de fusions et acquisitions, renforçant le besoin de guides d'intégration couvrant la finance, les technologies de l'information et la culture. Des niches plus petites telles que la gestion de l'innovation et le conseil immobilier constituent un pool de revenus significatif pour les boutiques qui se différencient par la propriété intellectuelle. Les prestataires pratiquent de plus en plus la vente croisée entre lignes de services, positionnant des équipes intégrées pour remporter des programmes pluriannuels et élargir leur part de portefeuille.

L'estompement des frontières pousse les entreprises à regrouper la migration cloud, la cybersécurité et le reporting environnemental, social et de gouvernance dans des énoncés de travaux uniques, renforçant la fidélisation des clients. Les grandes entreprises attribuent souvent des accords-cadres intégrant six capacités ou plus, forçant les concurrents de niveau intermédiaire à s'associer ou à risquer l'exclusion. En conséquence, le marché des services de conseil en management en Espagne connaît une consolidation régulière parmi les spécialistes en quête d'échelle, bien que des opportunités en terrain vierge persistent dans des secteurs comme l'hydrogène renouvelable où l'expertise de domaine est rare. Les prestataires qui investissent tôt dans des accélérateurs et des ensembles de données exclusifs peuvent défendre leurs prix même lorsque les diagnostics banalisés perdent de la marge. Sur la fenêtre de prévision, la composition des revenus continuera de s'orienter vers les segments qui fusionnent l'activation technologique avec les résultats de conformité, maintenant des poches de croissance à deux chiffres au sein du taux global de 4,06 %.

Par Taille d'Organisation : Les PME Réduisent l'Écart

Les grandes entreprises ont généré 64,02 % des dépenses de 2025, reflétant des mandats de transformation pluriannuels complexes et des ressources importantes pour le soutien à la gestion du changement. Cependant, les bons gouvernementaux dans le cadre des programmes Kit Numérique et Kit Conseil comblent l'écart d'accessibilité financière, permettant aux petites entreprises de faire appel à des conseillers pour le commerce électronique, la cybersécurité et les feuilles de route de durabilité. La taille du marché des services de conseil en management en Espagne attribuable aux petites et moyennes entreprises devrait se développer plus rapidement que le CAGR global, reflétant une demande latente libérée par le financement numérique qui lie l'éligibilité aux prêts aux jalons de modernisation. Les prestataires répondent avec des offres modulaires, des forfaits de démarrage à prix fixe et des accélérateurs à distance qui abaissent les tickets d'entrée sans éroder la rentabilité.

L'adoption par les PME se heurte encore à des obstacles, notamment une culture numérique limitée en dehors des deux plus grandes métropoles espagnoles. Les consultants intègrent donc des ateliers de renforcement des capacités et des options de services gérés qui transfèrent le risque d'exécution des propriétaires aux cabinets de conseil. La prestation hybride réduit davantage les coûts, encourageant les fabricants ruraux et les opérateurs touristiques à externaliser la gouvernance technologique. Au fil du temps, une exposition soutenue au conseil professionnel élève la maturité opérationnelle, positionnant de nombreuses PME pour une expansion transfrontalière et des missions de conseil à plus haute valeur ajoutée. Cette dynamique de rattrapage structurel fournit une couche de croissance durable pour le marché des services de conseil en management en Espagne tout en diversifiant les revenus au-delà du noyau d'entreprises concentré.

Par Modèle de Prestation : Les Missions Hybrides se Développent

Le conseil sur site a conservé une part de 71,74 % en 2025, car les sessions d'alignement des dirigeants, les négociations sociales et la gestion de crise nécessitent encore une présence physique. Cependant, le conseil hybride, qui associe des diagnostics à distance à des ateliers stratégiques en présentiel, progresse à un rythme de 4,76 %, le plus rapide parmi les modèles de prestation du marché des services de conseil en management en Espagne. Les clients apprécient les économies sur les frais de déplacement combinées à des interactions ciblées en face à face lorsque les jalons du projet exigent l'adhésion des parties prenantes. Les prestataires s'appuient sur des plateformes de collaboration, des hubs de connaissances asynchrones et des centres nearshore pour orchestrer les talents mondiaux tout en maintenant les équipes seniors disponibles pour les moments politiquement sensibles.

Les missions purement virtuelles se stabilisent comme une niche pour les benchmarkings standardisés et les audits de conformité, bien que l'intelligence artificielle conversationnelle et les ateliers en réalité virtuelle élargissent la portée de la création de valeur à distance. Le secteur des services de conseil en management en Espagne reconfigure donc son modèle opérationnel, révise ses objectifs d'utilisation et repense les parcours de carrière qui récompensent l'expertise plutôt que les jours de déplacement facturables. Les entreprises qui maîtrisent l'orchestration hybride débloquent une résilience des marges, tandis que les retardataires risquent de perdre des clients au profit de boutiques natives du cloud qui ont été remote-first dès leur création.

Par Secteur d'Utilisateur Final : L'Énergie et les Ressources Progressent le Plus Vite

Les technologies de l'information et les télécommunications représentaient 26,27 % de la demande des utilisateurs finaux en 2025, maintenant leur rang de premier secteur vertical dans le marché des services de conseil en management en Espagne. L'énergie et les ressources devraient croître à 4,92 % par an jusqu'en 2031, portées par le Plan National Énergie et Climat et des pipelines d'investissement record dans les énergies renouvelables. Les consultants conçoivent des bureaux de gestion de programme pour le solaire à grande échelle, structurent des coentreprises d'hydrogène vert et alignent le financement de projets sur les règles de taxonomie en évolution, ce qui approfondit l'intensité des missions. La banque et l'assurance continuent d'investir massivement dans la conformité à la Loi sur la Résilience Opérationnelle Numérique et la souscription basée sur les données, maintenant un flux récurrent de missions de cyber-résilience et de banque core dans le cloud.

L'industrie manufacturière adopte l'Industrie 4.0, forçant la reconversion des usines, la relocalisation des chaînes d'approvisionnement et la requalification des effectifs, ce qui nécessite un conseil multidisciplinaire. La santé accélère la télémédecine, l'analytique d'imagerie et l'intégration des dossiers électroniques, renforçant la demande de cadres de protection de la vie privée dès la conception. Les entités du secteur public, dotées de subventions de l'UE, lancent des appels d'offres pour des méga-contrats de plateformes de gouvernement numérique, amplifiant le volume adressable dans les villes secondaires. Les secteurs du commerce de détail, de l'hôtellerie et de la logistique recourent à l'intelligence artificielle pour la prévision de la demande et la tarification dynamique, bien que par le biais de missions de plus petite envergure réparties sur des dizaines de clients. Collectivement, cette diversité protège le marché des services de conseil en management en Espagne des chocs sectoriels spécifiques et soutient une croissance équilibrée des revenus.

Analyse Géographique

Madrid et Barcelone génèrent ensemble environ 70 % des honoraires de conseil, ancrées par les sièges sociaux de multinationales, les agences ministérielles et des écosystèmes de start-ups dynamiques. Madrid est en tête dans les mandats bancaires, de télécommunications et de politique publique, tandis que Barcelone se distingue dans les sciences de la vie, la logistique et les industries créatives. Valence s'impose comme un troisième pôle, capitalisant sur la numérisation portuaire et les exportations d'agritech, attirant un flux régulier de travaux de conseil en optimisation des chaînes d'approvisionnement et en implantation d'énergies renouvelables. L'Andalousie déploie les fonds de relance de l'UE de manière agressive, illustrée par un cadre de 200 millions EUR pour opérer plus de 3 000 systèmes d'information, attirant des consortiums de premier rang et de niveau intermédiaire.

La Galice se positionne comme un pôle numérique pour l'aérospatiale et la défense, portée par le Centre d'Excellence croissant de Minsait et des incitations régionales qui réduisent les coûts de talents par rapport à la capitale. Le Pays Basque et la Navarre obtiennent des projets de niche Industrie 4.0 dans les composants automobiles et les technologies de réseaux intelligents, tirant parti d'une longue tradition industrielle manufacturière. Les îles Canaries et Baléares accusent un retard dans l'utilisation du cloud et l'adoption de l'intelligence artificielle, mais la reprise du tourisme stimule la demande de gestion des revenus et de certifications de durabilité, ouvrant des perspectives en terrain vierge. L'Estrémadure et la Castille-La Manche attirent l'attention pour le solaire à grande échelle et la sélection de sites de centres de données, nécessitant des études d'impact environnemental et des conseils en interconnexion au réseau.

Les différentiels de salaires régionaux et la prestation hybride permettent aux entreprises de relocaliser des équipes de prestation dans des villes secondaires telles que Málaga et Bilbao, diversifiant les sources de talents et améliorant la rétention. Le marché des services de conseil en management en Espagne affiche donc une empreinte géographique élargie au-delà de son duopole historique, s'alignant sur les objectifs politiques qui visent un développement national équilibré. Sur la période de prévision, la dispersion continue des projets de transformation numérique financés par l'UE devrait maintenir les pipelines régionaux actifs et réduire le risque de concentration.

Paysage Concurrentiel

Les cabinets de conseil ancrés dans l'audit des Big Four ainsi que les trois titans de la stratégie captent environ 45 à 50 % des revenus, donnant le ton en matière de tarification, de talents et d'investissement en propriété intellectuelle. Accenture, Deloitte, PwC, KPMG et Ernst and Young dominent les programmes de transformation transfonctionnelle et de remédiation réglementaire en combinant l'échelle offshore avec la proximité des partenaires locaux. McKinsey, Boston Consulting Group et Bain se concentrent sur la stratégie au niveau du conseil d'administration et l'analytique avancée, illustrées par l'acquisition de PiperLab par Bain qui a créé un pôle d'intelligence artificielle à Madrid. Les cabinets de conseil technologique tels que Capgemini Invent, NTT Data Spain et IBM Consulting comblent l'écart en regroupant des services gérés, leur assurant une place durable dans les contrats de remplacement de cœur numérique à long cycle.

Les entreprises d'origine espagnole Minsait d'Indra, Seidor et Auren jouent la carte du champion national, tirant parti de leur aisance culturelle et de leurs bureaux régionaux pour pénétrer le secteur public et les comptes du marché intermédiaire qui valorisent la proximité. Le soutien du capital-investissement accélère leurs pipelines d'acquisitions, illustré par l'objectif d'Auren de doubler son chiffre d'affaires en deux ans via plus de 15 acquisitions. Grant Thornton se développe grâce au recrutement latéral de partenaires et à des acquisitions complémentaires de spécialistes, visant à accroître sa part multidisciplinaire dans le conseil juridique, fiscal et technologique. L'écosystème de freelances et de boutiques continue de fragmenter la queue du marché, offrant des micro-missions rentables qui défient les pyramides traditionnelles sur les périmètres banalisés.

L'intensité concurrentielle pousse les entreprises à investir dans des plateformes d'intelligence artificielle souveraines, des lacs de données sur la durabilité et des accélérateurs sectoriels qui compriment les délais de livraison. Les conditions commerciales basées sur les résultats gagnent en adoption, récompensant les prestataires capables de mesurer et de garantir l'impact. La pénurie de talents reste le grand égalisateur : les entreprises capables d'articuler une raison d'être, d'offrir une montée en compétences rapide et d'adopter des modèles de travail flexibles remportent la guerre du recrutement. La dynamique des fusions et acquisitions devrait se maintenir jusqu'en 2027, suggérant que le marché des services de conseil en management en Espagne tendra vers une consolidation modérée tout en préservant de la place pour les innovateurs.

Leaders du Secteur des Services de Conseil en Management en Espagne

Accenture España

Deloitte España

KPMG España

PwC España

EY España

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Minsait a remporté un contrat de la Banco de España d'une valeur de 8,23 millions EUR (8,89 millions USD) pour le soutien aux infrastructures technologiques.

- Mars 2026 : Grant Thornton Spain a nommé Aurora Sanz à la tête des services juridiques et fiscaux, élargissant sa capacité multidisciplinaire.

- Mars 2026 : Minsait a lancé IndraMind, un écosystème d'intelligence artificielle souverain pour les administrations publiques en Galice.

- Février 2026 : Bain and Company a prédit des volumes records de fusions et acquisitions en 2026 après une hausse de 66 % à 62,38 milliards EUR (72,92 milliards USD) en 2025.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Espagne

Le rapport sur le marché des services de conseil en management en Espagne est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en conseil financier, conseil en transformation numérique, conseil en risques et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'utilisateur final (technologies de l'information et télécommunications, industrie manufacturière, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Conseil Financier |

| Conseil en Transformation Numérique |

| Conseil en Risques et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| Technologies de l'Information et Télécommunications |

| Industrie Manufacturière |

| Énergie et Ressources |

| Secteur Public |

| Santé |

| Banque et Assurance |

| Autres Secteurs d'Utilisateurs Finaux |

| Par Ligne de Service de Conseil | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil en Conseil Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Risques et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Utilisateur Final | Technologies de l'Information et Télécommunications |

| Industrie Manufacturière | |

| Énergie et Ressources | |

| Secteur Public | |

| Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services de conseil en management en Espagne et sa croissance projetée ?

Le marché s'élevait à 6,67 milliards USD en 2026 et devrait atteindre 8,14 milliards USD d'ici 2031, reflétant un CAGR de 4,06 %.

Quelle ligne de service connaît la croissance la plus rapide dans le conseil espagnol ?

Le conseil en risques et conformité devrait croître à un CAGR de 4,89 % alors que les entreprises naviguent dans les nouvelles réglementations européennes et nationales.

Comment les modèles de prestation hybrides affectent-ils les missions de conseil en Espagne ?

Les modèles hybrides associent des diagnostics à distance à des ateliers ciblés en présentiel, réduisant les frais de déplacement tout en préservant la profondeur stratégique, et progressent à 4,76 % par an.

Pourquoi l'énergie et les ressources constituent-elles le secteur d'utilisateur final le plus dynamique ?

Des objectifs ambitieux en matière d'énergies renouvelables et un pipeline d'investissement de 294 milliards EUR (343 milliards USD) stimulent la demande de stratégie de décarbonisation, de financement de projets et de conseil en chaîne d'approvisionnement.

Comment les pénuries de talents impactent-elles les honoraires de conseil ?

La rareté des experts en cloud, en intelligence artificielle et en durabilité à Madrid et Barcelone pousse les salaires des consultants seniors à la hausse de jusqu'à 15 % par an, comprimant les marges.

Quelles régions espagnoles en dehors de Madrid et Barcelone émergent pour les missions de conseil ?

L'Andalousie, la Galice et Valence attirent d'importants contrats numériques dans le secteur public et des projets d'énergies renouvelables, élargissant les flux de revenus régionaux.

Dernière mise à jour de la page le: