Tamanho e Participação do Mercado de Serviços de Consultoria de Gestão em Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

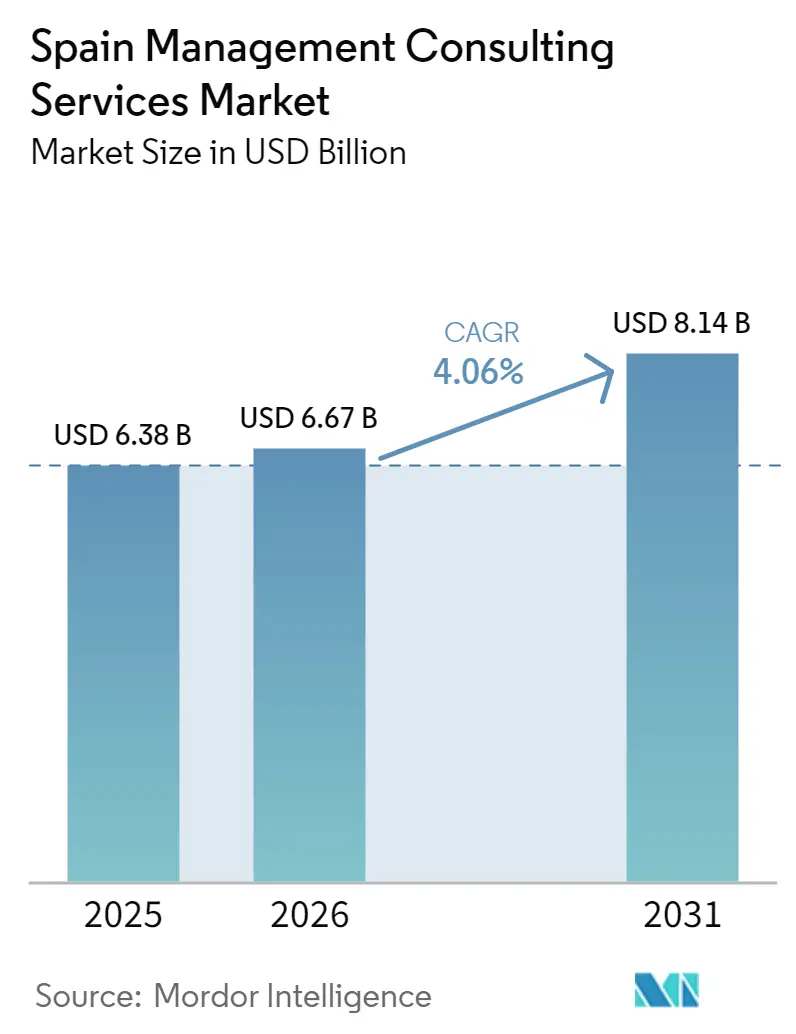

| Tamanho do mercado no ano base (2025) | 6.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria de Gestão em Espanha por Mordor Intelligence

O tamanho do mercado de serviços de consultoria de gestão em Espanha foi avaliado em USD 6,38 mil milhões em 2025 e estima-se que cresça de USD 6,67 mil milhões em 2026 para atingir USD 8,14 mil milhões até 2031, a um CAGR de 4,06% durante o período de previsão (2026-2031). A robusta modernização do setor público financiada por subsídios de recuperação da UE, as divulgações obrigatórias de clima e sustentabilidade, e os programas sustentados de transformação digital continuam a sustentar a procura. Os gastos em consultoria permanecem resilientes apesar da pressão sobre os preços, porque as empresas dependem de especialização externa para colmatar lacunas de talento em arquitetura de nuvem, inteligência artificial generativa e relatórios de governação ambiental, social e corporativa. Ao mesmo tempo, a compressão de margens em trabalhos comoditizados está a acelerar a transição para modelos de preços baseados em resultados e propriedade intelectual proprietária. A consolidação entre especialistas de médio porte e uma combinação crescente de modelos de entrega híbridos estão a remodelar a dinâmica competitiva, à medida que as empresas equilibram a eficiência de custos com as expectativas dos clientes em matéria de envolvimento estratégico presencial.

Principais Conclusões do Relatório

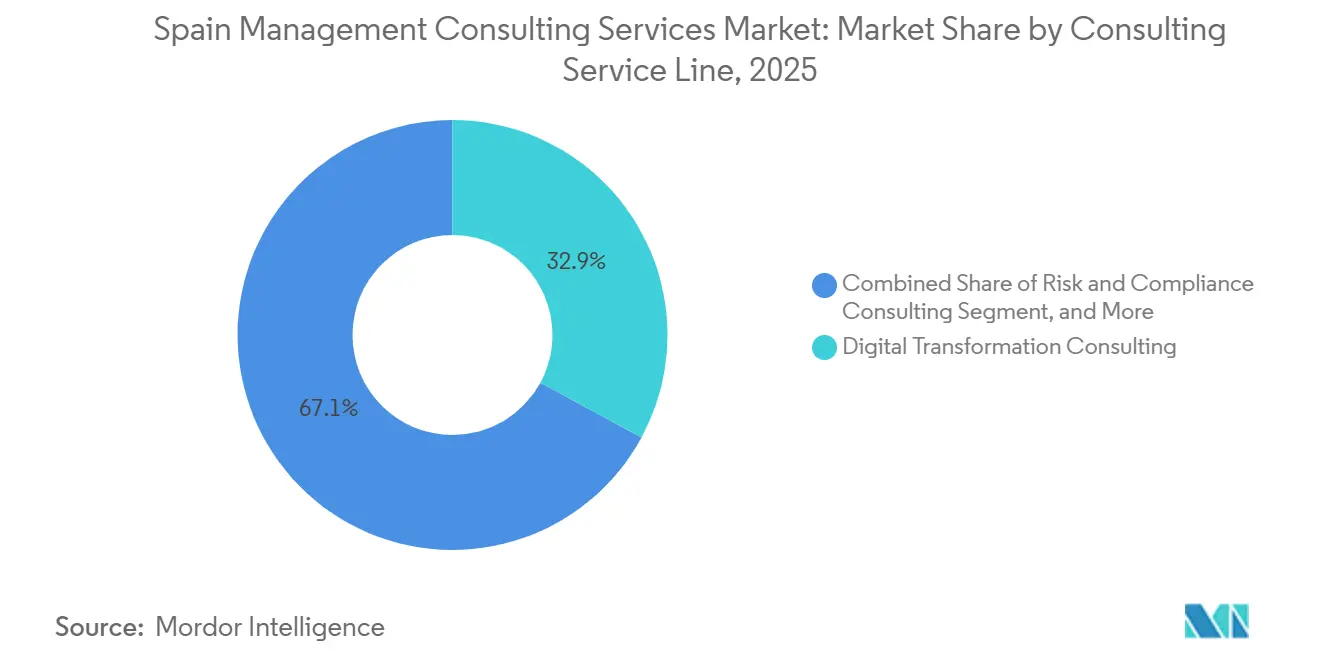

- Por linha de serviço de consultoria, a Consultoria de Transformação Digital liderou com 32,91% das receitas em 2025, enquanto a Consultoria de Risco e Conformidade tem previsão de registar o CAGR mais elevado de 4,89% até 2031.

- Por tamanho da organização, as Grandes Empresas representaram 64,02% dos gastos de 2025, mas as Pequenas e Médias Empresas têm projeção de expansão a um CAGR mais rápido de 4,67% até 2031.

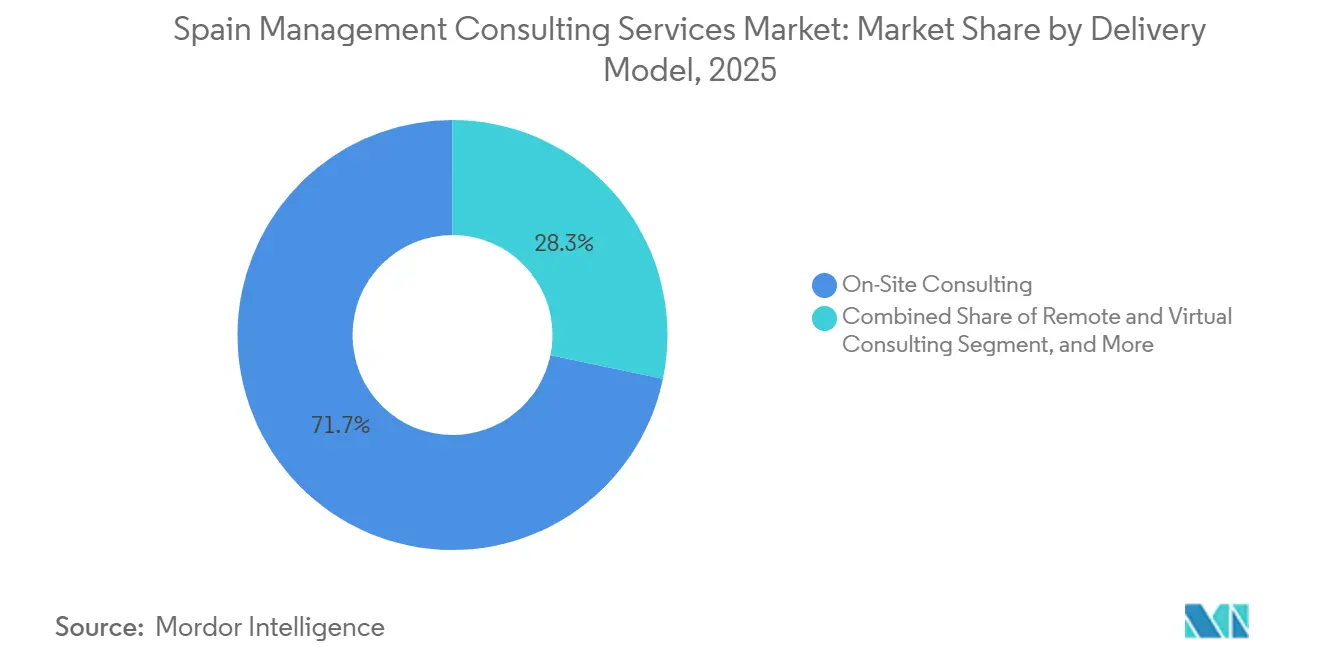

- Por modelo de entrega, a Consultoria Presencial deteve uma participação de 71,74% em 2025, enquanto a Consultoria Híbrida deverá crescer mais rapidamente a 4,76% ao longo do período de previsão.

- Por setor do utilizador final, a Tecnologia da Informação e Telecomunicações representou 26,27% da procura de 2025, enquanto Energia e Recursos tem projeção de registar o CAGR mais rápido de 4,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Serviços de Consultoria de Gestão em Espanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Dinâmica de Transformação Digital e Migração para a Nuvem | +1.2% | Nacional, concentrado em Madrid, Barcelona, Valência | Médio prazo (2-4 anos) |

| Procura de Assessoria em Conformidade Regulatória (RGPD, ESG, Reformas Laborais) | +0.9% | Nacional, com repercussão a nível da UE | Curto prazo (≤ 2 anos) |

| Investimentos de Recuperação da Próxima Geração Financiados pela UE | +0.8% | Nacional, com ênfase no setor público e centros de infraestrutura | Médio prazo (2-4 anos) |

| Aumento da Procura de Manuais de Governação de IA Generativa | +0.7% | Nacional, adoção precoce em serviços financeiros e telecomunicações | Curto prazo (≤ 2 anos) |

| Roteiros de Descarbonização Acelerada para Divulgações Climáticas da CNMV | +0.5% | Nacional, setores de energia e industrial | Longo prazo (≥ 4 anos) |

| Integração Pós-Fusão Transfronteiriça na Sequência de Relocalização Corporativa | +0.4% | Ibéria, com atividade proveniente de França e do Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dinâmica de Transformação Digital e Migração para a Nuvem

As empresas espanholas continuam a migrar sistemas legados para nuvens híbridas para apoiar forças de trabalho distribuídas e integrar cargas de trabalho de inteligência artificial, como ilustrado pela aliança de nuvem gerida entre a Kyndryl España e a MasOrange anunciada no final de 2025.[1]Kyndryl, "Kyndryl e MasOrange anunciam parceria estratégica," kyndryl.com Os principais bancos sustentam este impulso: o CaixaBank reservou mais de EUR 5 mil milhões (USD 5,8 mil milhões) até 2027 para atualizações tecnológicas que incluem melhorias de inteligência artificial generativa nos seus canais de clientes. As empresas de consultoria estão a responder criando centros de excelência em nuvem e adquirindo boutiques de análise de nicho, como a aquisição pela Bain da PiperLab, sediada em Madrid, que formou um novo centro regional de inteligência artificial.[2]IT User, "Bain and Company amplía su oferta de IA con la adquisición de la española PiperLab," ituser.es À medida que as arquiteturas híbridas amadurecem, os clientes solicitam cada vez mais estruturas de governação FinOps que otimizem os custos de consumo, impulsionando acordos de retenção de assessoria plurianuais. Este impulsionador sustenta, portanto, a procura premium em serviços financeiros, saúde e administração pública no âmbito do mercado de serviços de consultoria de gestão em Espanha.

Procura de Assessoria em Conformidade Regulatória (RGPD, ESG, Reformas Laborais)

A expansão da Diretiva de Relatórios de Sustentabilidade Corporativa e o Real Decreto 214/2025 de Espanha exigem que milhares de empresas publiquem métricas ambientais, sociais e de governação, mesmo após o Omnibus I ter reduzido os pontos de dados obrigatórios de 1.073 para 320. A complexidade da conformidade é agravada pelas regras de gestão de risco em tecnologia da informação e comunicações ao abrigo do Regulamento de Resiliência Operacional Digital, que entrou em vigor em janeiro de 2025. Em paralelo, a autoridade de proteção de dados de Espanha emitiu orientações sobre inteligência artificial generativa no setor público em fevereiro de 2026, obrigando as agências a concluir avaliações de impacto sobre a proteção de dados antes da implementação.[3]Agencia Española de Protección de Datos, "AEPD publica guía sobre IA agentes en el sector público," aepd.es As empresas de médio porte que carecem de equipas dedicadas de sustentabilidade ou privacidade contratam consultores para traduzir estes mandatos sobrepostos em controlos internos, sustentando um pipeline previsível de projetos de governação e garantia.

Investimentos de Recuperação da Próxima Geração Financiados pela UE

Espanha assegurou fundos de recuperação significativos que fluem através de concursos públicos competitivos para governo digital, infraestrutura e programas sociais. Os grandes contratos-quadro requerem equipas multidisciplinares capazes de combinar competências jurídicas, técnicas e de medição de impacto. As empresas de primeiro nível e os campeões locais com credenciais de entrega comprovadas ganham a maior parte deste trabalho, aumentando a utilização e a visibilidade do backlog. O pipeline de projetos resultante reforça as pegadas regionais de consultoria para além de Madrid e Barcelona, expandindo a receita endereçável para o mercado de serviços de consultoria de gestão em Espanha.

Aumento da Procura de Manuais de Governação de IA Generativa

As empresas estão ansiosas por escalar a inteligência artificial generativa, mas as preocupações com a proteção de dados, o viés e a fuga de propriedade intelectual criam hesitação. As orientações nacionais de proteção de dados e as normas setoriais exigem agora uma governação estruturada. As empresas de consultoria monetizam esta lacuna codificando critérios de seleção de modelos, diretrizes de engenharia de prompts e trilhas de auditoria em ofertas de serviços. A procura de assessoria abrange desde a definição de políticas até à implementação de gestão de mudança, acrescentando um novo fluxo de receitas recorrentes que apoia a resiliência de preços no âmbito do mercado de serviços de consultoria de gestão em Espanha.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão sobre Preços e Comoditização de Compromissos Padrão | -0.6% | Nacional, agudo no segmento de médio porte | Curto prazo (≤ 2 anos) |

| Escassez de Talentos e Inflação Salarial para Consultores Sénior | -0.5% | Nacional, concentrado em Madrid, Barcelona | Médio prazo (2-4 anos) |

| Expansão de Estúdios de Empreendimento Corporativo Interno | -0.3% | Nacional, grandes empresas e multinacionais | Médio prazo (2-4 anos) |

| Adoção Lenta de Análise entre PME Rurais Fora do Corredor Madrid-Barcelona | -0.2% | Regional, províncias periféricas e ilhas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Preços e Comoditização de Compromissos Padrão

Os clientes disagregam cada vez mais os projetos, adquirindo entregáveis discretos através de concursos competitivos que favorecem o preço mais baixo. Os modelos de honorários baseados em resultados transferem o risco para os prestadores e comprimem as margens brutas das empresas que carecem de aceleradores proprietários.[4]Bondo Advisors, "Informe M and A Consultoría TI Iberia 2025," bondoadvisors.com As consultorias de médio porte respondem verticalizando-se em nichos onde o conhecimento de domínio comanda preços premium, mas a afluência sustentada de freelancers e consultores boutique mantém a alavancagem de negociação com os compradores. Esta restrição modera o crescimento das receitas do mercado de serviços de consultoria de gestão em Espanha, especialmente no mapeamento de processos de rotina e na análise de lacunas de conformidade.

Escassez de Talentos e Inflação Salarial para Consultores Sénior

As vagas abertas em funções de tecnologia da informação e comunicações continuam a aumentar, particularmente em Madrid e Barcelona. Madrid registou 12.400 vagas abertas em tecnologia da informação e comunicações em 2025, um aumento de 23% em termos homólogos, sublinhando a escassez crónica de competências. A escassez de arquitetos de nuvem, engenheiros de dados e especialistas em sustentabilidade alimenta uma inflação salarial de dois dígitos, erodindo a rentabilidade dos projetos, a menos que existam mecanismos de repercussão de custos. As empresas intensificam o recrutamento universitário, os programas de atualização de competências e a entrega nearshore, mas a saída para grandes empresas tecnológicas e de capital privado continua a drenar talentos experientes. Os estrangulamentos de capacidade podem atrasar o início de projetos e limitar a escalabilidade, restringindo o potencial de crescimento do mercado de serviços de consultoria de gestão em Espanha no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Serviço de Consultoria: A Procura Desloca-se para Risco e Conformidade

A Consultoria de Transformação Digital captou 32,91% das receitas de 2025, a maior fatia da participação do mercado de serviços de consultoria de gestão em Espanha. A Consultoria de Risco e Conformidade tem projeção de avançar a um CAGR de 4,89% até 2031, apoiada por mandatos sobrepostos que obrigam as empresas a reformular os controlos de governação de dados e sustentabilidade. O tamanho do mercado de serviços de consultoria de gestão em Espanha associado a estas duas linhas está, portanto, a expandir-se tanto em amplitude como em profundidade, à medida que os clientes combinam a capacitação tecnológica com a garantia regulatória. A Consultoria de Estratégia permanece relevante para a otimização de portfólios e questões de nearshoring, mas o seu crescimento fica atrás do trabalho de implementação intensiva, à medida que os responsáveis de procurement exigem benefícios quantificáveis. A Consultoria de Operações ganha impulso com a eletrificação automóvel e a reconfiguração da cadeia de abastecimento, enquanto a Consultoria de Recursos Humanos monetiza o design de políticas de trabalho híbrido e a análise de retenção de talentos. A Consultoria de Assessoria Financeira beneficia de picos episódicos em torno de um fluxo recorde de fusões e aquisições, reforçando a necessidade de manuais de integração que abranjam finanças, tecnologia da informação e cultura. Nichos menores, como a gestão de inovação e a assessoria imobiliária, agregam-se num conjunto de receitas significativo para boutiques que se diferenciam pela propriedade intelectual. Os prestadores vendem cada vez mais de forma cruzada entre linhas de serviço, posicionando equipas integradas para ganhar programas plurianuais e expandir a quota de carteira.

O esbatimento das fronteiras leva as empresas a agrupar a migração para a nuvem, a cibersegurança e os relatórios de governação ambiental, social e corporativa em declarações de trabalho únicas, reforçando a fidelização dos clientes. As grandes empresas concedem frequentemente acordos-quadro que integram seis ou mais capacidades, forçando os concorrentes de médio porte a estabelecer parcerias ou a arriscar a exclusão. Como resultado, o mercado de serviços de consultoria de gestão em Espanha experimenta uma consolidação constante entre especialistas que procuram escala, embora persistam oportunidades de campo aberto em setores como o hidrogénio renovável, onde a especialização de domínio é escassa. Os prestadores que investem cedo em aceleradores e conjuntos de dados proprietários podem defender os preços mesmo quando os diagnósticos comoditizados perdem margem. Ao longo do período de previsão, a combinação de receitas continuará a inclinar-se para segmentos que fundem a capacitação tecnológica com resultados de conformidade, sustentando bolsas de crescimento de dois dígitos dentro da taxa global de 4,06%.

Por Tamanho da Organização: As PME Reduzem a Diferença

As Grandes Empresas geraram 64,02% dos gastos de 2025, refletindo mandatos de transformação plurianuais complexos e recursos financeiros para apoio à gestão de mudança. No entanto, os vouchers governamentais ao abrigo dos programas Kit Digital e Kit Consultoria estão a fechar a lacuna de acessibilidade, permitindo que empresas menores contratem consultores para roteiros de comércio eletrónico, cibersegurança e sustentabilidade. O tamanho do mercado de serviços de consultoria de gestão em Espanha atribuível às Pequenas e Médias Empresas tem projeção de expansão mais rápida do que o CAGR global, refletindo a procura latente desbloqueada à medida que o financiamento digital vincula a elegibilidade para empréstimos a marcos de modernização. Os prestadores respondem com ofertas modulares, pacotes iniciais a preço fixo e aceleradores remotos que reduzem os bilhetes de entrada sem erodir a rentabilidade.

A adoção pelas PME ainda enfrenta obstáculos, nomeadamente a literacia digital limitada fora das duas maiores metrópoles de Espanha. Os consultores incorporam, portanto, workshops de desenvolvimento de capacidades e opções de serviços geridos que transferem o risco de execução dos proprietários para as empresas de assessoria. A entrega híbrida reduz ainda mais os custos, encorajando os fabricantes rurais e os operadores de turismo a externalizar a governação tecnológica. Com o tempo, a exposição sustentada à assessoria profissional eleva a maturidade operacional, posicionando muitas PME para a expansão transfronteiriça e subsequentes compromissos de consultoria de maior valor. Esta dinâmica estrutural de recuperação proporciona uma camada de crescimento duradoura para o mercado de serviços de consultoria de gestão em Espanha, ao mesmo tempo que diversifica as receitas para além do núcleo corporativo concentrado.

Por Modelo de Entrega: Os Compromissos Híbridos Escalam

A Consultoria Presencial reteve uma participação de 71,74% em 2025, porque as sessões de alinhamento executivo, as negociações laborais e a resposta a crises ainda requerem presença física. No entanto, a Consultoria Híbrida, que combina diagnósticos remotos com workshops estratégicos presenciais, está a crescer a um ritmo de 4,76%, o mais rápido nos modelos de entrega do mercado de serviços de consultoria de gestão em Espanha. Os clientes valorizam as poupanças nos custos de deslocação combinadas com o contacto presencial direcionado quando os marcos do projeto exigem a adesão das partes interessadas. Os prestadores aproveitam as plataformas de colaboração, os centros de conhecimento assíncronos e os centros nearshore para orquestrar talentos globais, mantendo as equipas sénior disponíveis para momentos politicamente sensíveis.

Os compromissos puramente virtuais estabilizam como um nicho para benchmarking padronizado e auditorias de conformidade, embora a inteligência artificial conversacional e os workshops de realidade virtual estejam a alargar o âmbito da entrega de valor remoto. O setor de serviços de consultoria de gestão em Espanha está, portanto, a reformular o seu modelo operacional, a ajustar os objetivos de utilização e a redesenhar as trajetórias de carreira que recompensam a especialização em detrimento dos dias de deslocação faturáveis. As empresas que aperfeiçoam a orquestração híbrida desbloqueiam a resiliência de margens, enquanto os retardatários arriscam a perda de clientes para boutiques nativas da nuvem que foram remotas desde o início.

Por Setor do Utilizador Final: Energia e Recursos Cresce Mais Rapidamente

A Tecnologia da Informação e Telecomunicações deteve 26,27% da procura do utilizador final em 2025, mantendo o seu posto como o maior segmento vertical no mercado de serviços de consultoria de gestão em Espanha. Energia e Recursos tem previsão de crescer a 4,92% anualmente até 2031, impulsionado pelo Plano Nacional de Energia e Clima e pelos pipelines de investimento recorde em energias renováveis. Os consultores concebem gabinetes de gestão de programas para energia solar à escala de serviços públicos, estruturam joint ventures de hidrogénio verde e alinham o financiamento de projetos com as regras de taxonomia em evolução, aprofundando a intensidade do envolvimento. A Banca e os Seguros continuam a investir fortemente na conformidade com o Regulamento de Resiliência Operacional Digital e na subscrição orientada por dados, sustentando um fluxo recorrente de atribuições de resiliência cibernética e banca central na nuvem.

A Manufatura abraça a Indústria 4.0, forçando a reconfiguração de fábricas, o reshoring da cadeia de abastecimento e a requalificação da força de trabalho, que requerem assessoria multidisciplinar. A Saúde acelera a telemedicina, a análise de imagem e a integração de registos eletrónicos, reforçando a procura de estruturas de privacidade por design. As entidades do setor público, com fundos da UE disponíveis, lançam mega contratos para plataformas de governo digital, amplificando o volume endereçável em cidades secundárias. O Retalho, a Hotelaria e a Logística perseguem a inteligência artificial para previsão de procura e preços dinâmicos, embora através de compromissos de menor valor distribuídos por dezenas de clientes. Coletivamente, esta diversidade protege o mercado de serviços de consultoria de gestão em Espanha de choques específicos do setor e apoia um crescimento equilibrado das receitas.

Análise Geográfica

Madrid e Barcelona geram em conjunto cerca de 70% das receitas de consultoria, ancoradas pelas sedes de multinacionais, agências ministeriais e ecossistemas de startups vibrantes. Madrid lidera nos mandatos de banca, telecomunicações e políticas públicas, enquanto Barcelona se destaca em ciências da vida, logística e indústrias criativas. Valência emerge como um terceiro polo, capitalizando na digitalização portuária e nas exportações de agrotecnologia, atraindo trabalho de assessoria constante em otimização da cadeia de abastecimento e localização de energias renováveis. A Andaluzia implanta os fundos de recuperação da UE de forma agressiva, exemplificado por um contrato-quadro de EUR 200 milhões para operar mais de 3.000 sistemas de informação, atraindo consórcios de primeiro e médio nível.

A Galiza posiciona-se como um centro digital aeroespacial e de defesa, impulsionado pelo crescente Centro de Excelência da Minsait e por incentivos regionais que reduzem os custos de talento em comparação com a capital. O País Basco e a Navarra asseguram projetos de nicho de Indústria 4.0 em componentes automóveis e tecnologia de redes inteligentes, aproveitando a profundidade manufatureira de longa data. As Ilhas Canárias e as Ilhas Baleares ficam atrás na utilização da nuvem e na adoção de inteligência artificial, mas o ressurgimento do turismo alimenta a procura de gestão de receitas e certificações de sustentabilidade, abrindo perspetivas de campo aberto. A Extremadura e a Castela-La Mancha ganham atenção pela energia solar à escala de serviços públicos e pela seleção de locais para centros de dados, exigindo estudos de impacto ambiental e assessoria em interligação de redes.

Os diferenciais salariais regionais e a entrega híbrida permitem às empresas relocalizar equipas de entrega para cidades secundárias como Málaga e Bilbau, diversificando a captação de talentos e melhorando a retenção. O mercado de serviços de consultoria de gestão em Espanha apresenta, portanto, uma pegada geográfica em expansão para além do seu histórico duopólio, alinhando-se com os objetivos políticos que visam um desenvolvimento nacional equilibrado. Ao longo do período de previsão, a dispersão contínua de projetos de transformação digital financiados pela UE deverá manter os pipelines regionais ativos e reduzir o risco de concentração.

Panorama Competitivo

As consultorias ancoradas em auditoria das Quatro Grandes, mais os três titãs da estratégia, capturam uma estimativa de 45-50% das receitas, definindo o tom em termos de preços, talentos e investimento em propriedade intelectual. A Accenture, a Deloitte, a PwC, a KPMG e a Ernst and Young dominam os programas de transformação multifuncional e de remediação regulatória, combinando escala offshore com proximidade local dos parceiros. A McKinsey, o Boston Consulting Group e a Bain focam-se na estratégia ao nível do conselho de administração e em análise avançada, destacando-se a aquisição da PiperLab pela Bain, que criou um centro de inteligência artificial em Madrid. As consultorias tecnológicas como a Capgemini Invent, a NTT Data Spain e a IBM Consulting reduzem a diferença ao agrupar serviços geridos, conferindo-lhes um lugar duradouro em negócios de substituição de núcleo digital de longo ciclo.

As empresas de herança espanhola Minsait da Indra, a Seidor e a Auren jogam a carta do campeão nacional, aproveitando a fluência cultural e os escritórios regionais para penetrar nas contas do setor público e de médio porte que valorizam a proximidade. O apoio de capital privado acelera os seus pipelines de aquisição, exemplificado pelo objetivo da Auren de duplicar as receitas em dois anos através de mais de 15 aquisições. A Grant Thornton escala através de contratações laterais de parceiros e aquisições de especialistas, visando aumentar a participação multidisciplinar em assessoria jurídica, fiscal e tecnológica. O ecossistema de freelancers e boutiques continua a fragmentar a cauda, oferecendo micro-compromissos de custo eficiente que desafiam as pirâmides tradicionais em âmbitos comoditizados.

A intensidade competitiva leva as empresas a investir em plataformas soberanas de inteligência artificial, lagos de dados de sustentabilidade e aceleradores específicos do setor que comprimem os prazos de entrega. Os termos comerciais baseados em resultados estão a ganhar adoção, recompensando os prestadores que conseguem medir e garantir o impacto. A escassez de talentos permanece o grande equalizador: as empresas capazes de articular propósito, oferecer atualização rápida de competências e abraçar modelos de trabalho flexíveis ganham a guerra de recrutamento. O impulso de fusões e aquisições deverá manter-se até 2027, sugerindo que o mercado de serviços de consultoria de gestão em Espanha tenderá para uma consolidação moderada, preservando espaço para os inovadores.

Líderes do Setor de Serviços de Consultoria de Gestão em Espanha

Accenture España

Deloitte España

KPMG España

PwC España

EY España

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Minsait assegurou um contrato do Banco de España no valor de EUR 8,23 milhões (USD 8,89 milhões) para suporte de infraestrutura tecnológica.

- Março de 2026: A Grant Thornton Spain nomeou Aurora Sanz como responsável pelos serviços jurídicos e fiscais, expandindo a capacidade multidisciplinar.

- Março de 2026: A Minsait lançou o IndraMind, um ecossistema soberano de inteligência artificial para administrações públicas na Galiza.

- Fevereiro de 2026: A Bain and Company previu volumes recordes de fusões e aquisições em 2026, após um aumento de 66% para EUR 62,38 mil milhões (USD 72,92 mil milhões) em 2025.

Âmbito do Relatório do Mercado de Serviços de Consultoria de Gestão em Espanha

O Relatório do Mercado de Serviços de Consultoria de Gestão em Espanha é Segmentado por Linha de Serviço de Consultoria (Consultoria de Estratégia, Consultoria de Operações, Consultoria de RH, Consultoria de Assessoria Financeira, Consultoria de Transformação Digital, Consultoria de Risco e Conformidade e Outras Linhas de Serviço de Consultoria), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Modelo de Entrega (Consultoria Presencial, Consultoria Remota e Virtual e Consultoria Híbrida), Setor do Utilizador Final (TI e Telecomunicações, Manufatura, Energia e Recursos, Setor Público, Saúde, Banca e Seguros e Outros Setores do Utilizador Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria de Estratégia |

| Consultoria de Operações |

| Consultoria de RH |

| Consultoria de Assessoria Financeira |

| Consultoria de Transformação Digital |

| Consultoria de Risco e Conformidade |

| Outras Linhas de Serviço de Consultoria |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial |

| Consultoria Remota e Virtual |

| Consultoria Híbrida |

| TI e Telecomunicações |

| Manufatura |

| Energia e Recursos |

| Setor Público |

| Saúde |

| Banca e Seguros |

| Outros Setores do Utilizador Final |

| Por Linha de Serviço de Consultoria | Consultoria de Estratégia |

| Consultoria de Operações | |

| Consultoria de RH | |

| Consultoria de Assessoria Financeira | |

| Consultoria de Transformação Digital | |

| Consultoria de Risco e Conformidade | |

| Outras Linhas de Serviço de Consultoria | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Modelo de Entrega | Consultoria Presencial |

| Consultoria Remota e Virtual | |

| Consultoria Híbrida | |

| Por Setor do Utilizador Final | TI e Telecomunicações |

| Manufatura | |

| Energia e Recursos | |

| Setor Público | |

| Saúde | |

| Banca e Seguros | |

| Outros Setores do Utilizador Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de consultoria de gestão em Espanha e o crescimento projetado?

O mercado situou-se em USD 6,67 mil milhões em 2026 e tem previsão de atingir USD 8,14 mil milhões até 2031, refletindo um CAGR de 4,06%.

Qual é a linha de serviço com crescimento mais rápido na consultoria espanhola?

A Consultoria de Risco e Conformidade tem projeção de crescer a um CAGR de 4,89%, à medida que as empresas navegam nas novas regulamentações europeias e nacionais.

Como é que os modelos de entrega híbridos estão a afetar os compromissos de consultoria em Espanha?

Os modelos híbridos combinam diagnósticos remotos com workshops presenciais direcionados, reduzindo os custos de deslocação enquanto preservam a profundidade estratégica, e estão a expandir-se a 4,76% anualmente.

Por que razão Energia e Recursos é o segmento vertical do utilizador final mais dinâmico?

As ambiciosas metas de energias renováveis e um pipeline de investimento de EUR 294 mil milhões (USD 343 mil milhões) estão a impulsionar a procura de estratégia de descarbonização, financiamento de projetos e assessoria em cadeia de abastecimento.

Como é que a escassez de talentos afeta os honorários de consultoria?

A escassez de especialistas em nuvem, inteligência artificial e sustentabilidade em Madrid e Barcelona está a fazer subir os salários de consultores sénior até 15% por ano, pressionando as margens.

Quais são as regiões espanholas fora de Madrid e Barcelona que estão a emergir para trabalho de consultoria?

A Andaluzia, a Galiza e Valência estão a atrair contratos digitais significativos do setor público e projetos de energias renováveis, alargando os fluxos de receitas regionais.

Página atualizada pela última vez em: