Marktgröße und Marktanteil der Unternehmensberatungsdienstleistungen in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

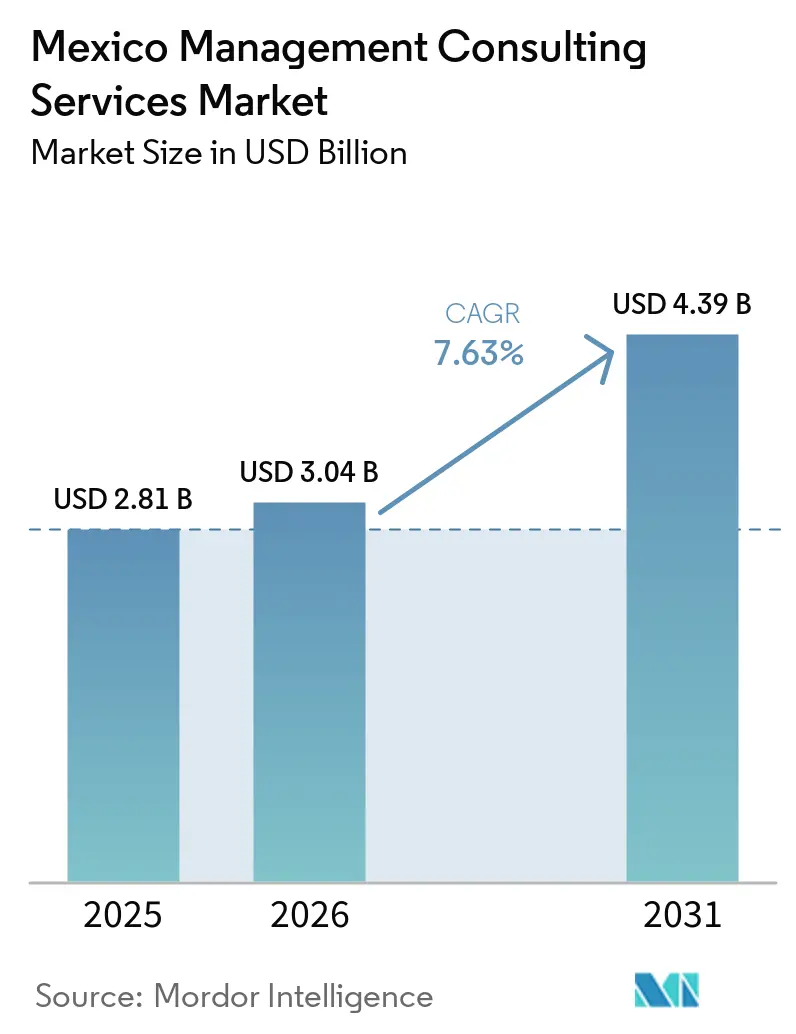

| Marktgröße im Basisjahr (2025) | 2.81 Milliarden US-Dollar |

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 4.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Unternehmensberatungsdienstleistungen in Mexiko von Mordor Intelligence

Die Marktgröße für Unternehmensberatungsdienstleistungen in Mexiko wird voraussichtlich von 2,81 Milliarden USD im Jahr 2025 und 3,04 Milliarden USD im Jahr 2026 auf 4,39 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,63 % zwischen 2026 und 2031 entspricht. Nearshoring-bedingte Effizienzmaßnahmen, obligatorische Nachhaltigkeitsberichterstattung und der anhaltende Zyklus der digitalen Transformation tragen gemeinsam dazu bei, die Beratungsausgaben in mexikanischen Unternehmen zu steigern. Große Hersteller optimieren ihre Produktionsstandorte, um die Vereinigten Staaten schneller zu beliefern, börsennotierte Unternehmen beeilen sich, die Offenlegungsvorschriften NIS A-1 und B-1 zu erfüllen, und Vorstände investieren in Cloud, Analytik und Automatisierung, um Energie- und Logistikengpässe zu überwinden. Gleichzeitig lenken die USMCA-Überprüfung 2026 und strengere Geldwäschebekämpfungsgesetze die Käufer in Richtung governance-intensiver Beratung, während hybrides Arbeiten persönliche Workshops relevant hält, auch wenn die Fernberatung an Bedeutung gewinnt.

Wichtigste Erkenntnisse des Berichts

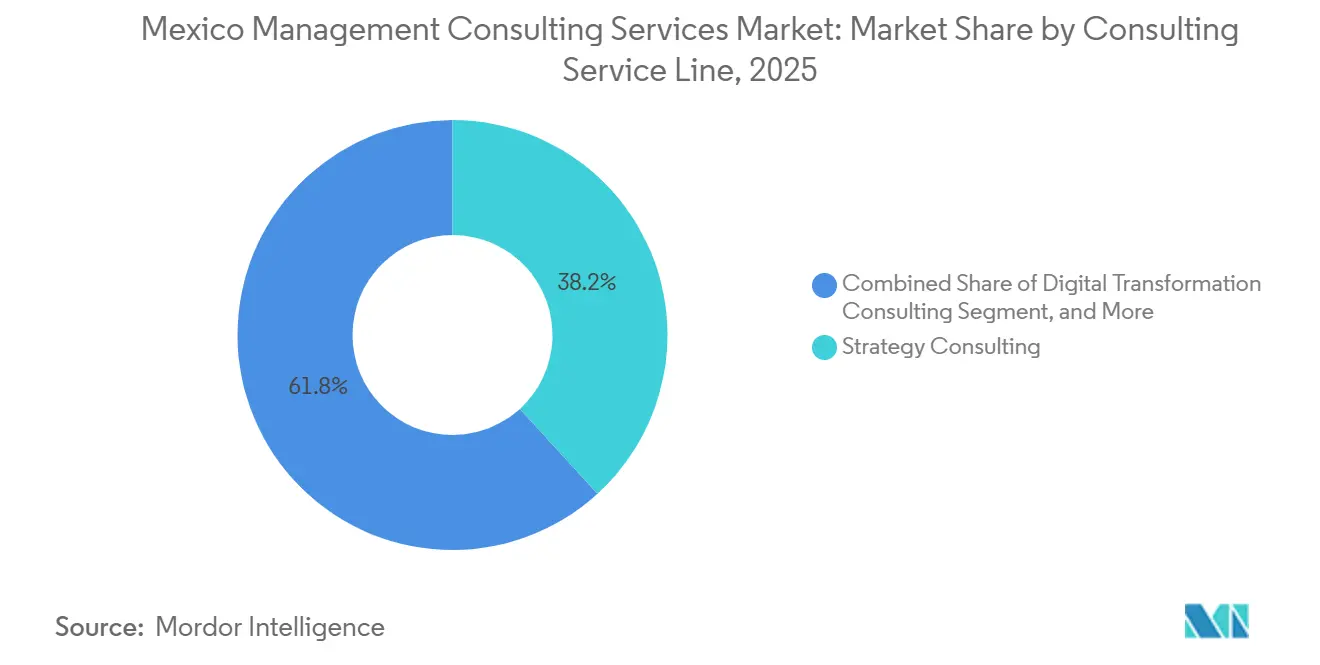

- Nach Beratungsdienstleistungslinie führte die Strategieberatung mit einem Anteil von 38,23 % am Markt für Unternehmensberatungsdienstleistungen in Mexiko im Jahr 2025, während die Risiko- und Compliance-Beratung bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen wird.

- Nach Unternehmensgröße entfielen auf Großunternehmen 72,08 % der Marktgröße für Unternehmensberatungsdienstleistungen in Mexiko im Jahr 2025, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 mit einer CAGR von 7,71 % expandieren.

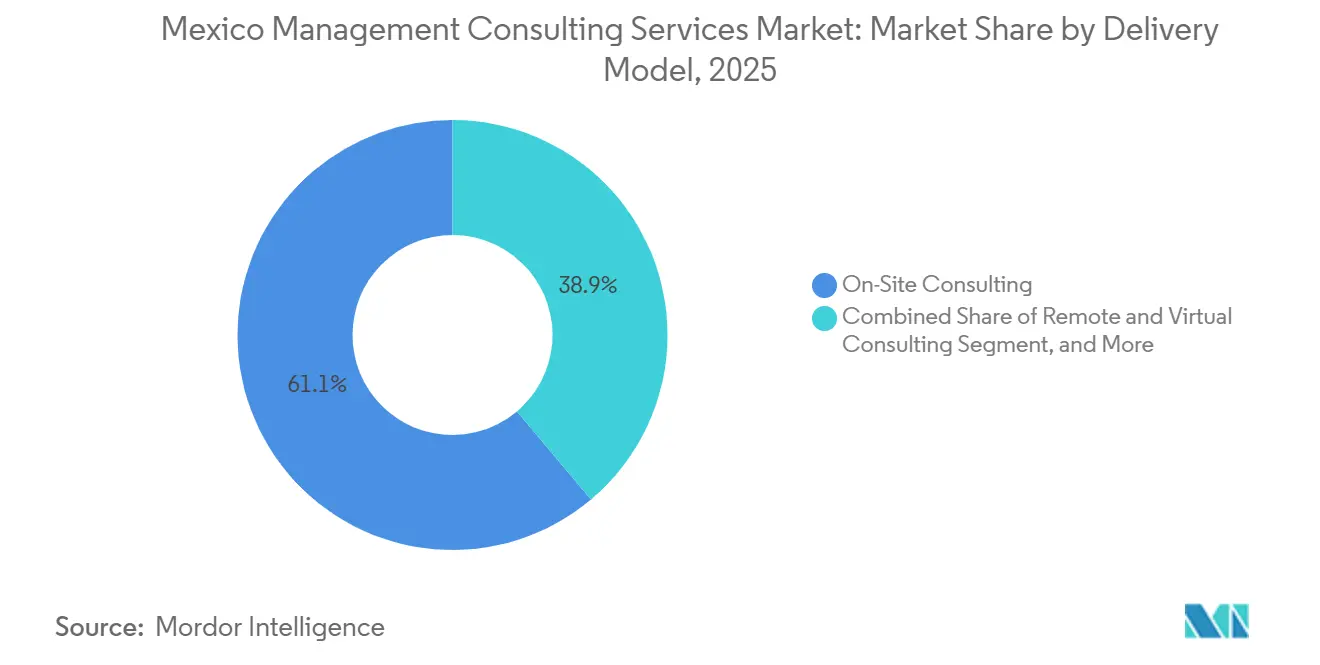

- Nach Liefermodell entfiel auf die Vor-Ort-Beratung ein Marktanteil von 61,14 % am Markt für Unternehmensberatungsdienstleistungen in Mexiko im Jahr 2025, doch die Fern- und virtuelle Beratung wächst mit einer CAGR von 7,92 % bis 2031 am schnellsten.

- Nach Endnutzerbranche repräsentierte IT und Telekommunikation 26,48 % der Marktgröße für Unternehmensberatungsdienstleistungen in Mexiko im Jahr 2025, und das Gesundheitswesen wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der Unternehmensberatungsdienstleistungen in Mexiko

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der digitalen Transformation in mexikanischen Unternehmen | +1.8% | National, Schwerpunkt in Mexiko-Stadt, Monterrey, Guadalajara | Mittelfristig (2–4 Jahre) |

| Nearshoring-Welle als Antrieb für Beratung zur Betriebseffizienz | +2.1% | Nuevo León, Querétaro, Baja California, Guanajuato | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Infrastruktur-Megaprojekte (Maya-Zug, Interozeanischer Korridor) | +0.9% | Südliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Obligatorische Nachhaltigkeitsberichterstattung (NIS A-1, B-1) | +0.7% | National, frühe Einführung bei börsennotierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Fintech-Regulierungs-Sandbox | +0.6% | Knotenpunkt Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| USMCA-Anhang 16 Schnellverfahren für Arbeitserlaubnisse | +0.5% | Nördliche Grenzstaaten, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Transformation in mexikanischen Unternehmen

Cloud-Migration, Analytik und Automatisierungsprogramme dominieren weiterhin die Vorstandsagenden, wobei KPMG festgestellt hat, dass 65 % der mexikanischen Führungskräfte neue digitale Budgets für 2025 genehmigt haben. Der Druck ist am stärksten in Konsumgüter-, Bank- und Automobilgruppen, die Legacy-ERP-Systeme mit Echtzeit-Lieferkettentools integrieren müssen. Accentures Kurzanalyse vom Dezember 2025 hob hervor, dass steigende Stromengpässe in nördlichen Korridoren Unternehmen dazu zwingen, hybride Cloud-Architekturen einzuführen, die lokale Lasten mit hyperscale-Kapazitäten ausbalancieren.[1]Accenture, "Makro-Vorausschau-Kurzanalyse Dezember 2025," accenture.com Beratungsaufträge bündeln daher Technologie-Roadmapping mit Energieeffizienz-Konzepten und schaffen multidisziplinäre Engagements, die IT-, Betriebs- und Nachhaltigkeitskompetenzen vereinen. Anbieter, die Cloud-Engineering mit regulatorischem Fachwissen kombinieren können, gewinnen längere, ergebnisorientierte Verträge, insbesondere wenn sie mexikanische Lieferteams einbinden, um Latenz und Kosten zu senken.

Nearshoring-Welle als Antrieb für Beratung zur Betriebseffizienz

Der bilaterale Handel mit den Vereinigten Staaten überstieg 2025 800 Milliarden USD, während ausländische Direktinvestitionen 40 Milliarden USD überstiegen, doch Deloitte stellte fest, dass nur 12 % der angekündigten Fabriken Anfang 2026 die Betriebsphase erreicht hatten. Genehmigungsrückstände, Arbeitskräftemangel und Lücken in der letzten Meile der Logistik schaffen eine starke Nachfrage nach Beratern, die IMMEX navigieren, den Bau auf der grünen Wiese überwachen und Mehrzwecklager aufbauen können. Roland Berger schätzt Arbeitskosteneinsparungen von 20–25 % gegenüber China für Sendungen in die USA, warnt jedoch, dass sich Qualitätskontrollsysteme in mehr als 400 mexikanischen Industrieparks unterscheiden.[2]Roland Berger, "Nearshoring nach Mexiko," rolandberger.com Diese Komplexität lenkt Engagements in Richtung Neugestaltung von Werklayouts, Lieferantenlokalisierung und Partnerschaften zur Mitarbeiterqualifizierung mit staatlichen technischen Instituten. Die Geschwindigkeit, mit der Unternehmen die Zustimmung der Führungsebene und staatliche Anreize sichern, entscheidet oft darüber, welche Berater sich durchsetzen.

Öffentliche Infrastruktur-Megaprojekte

Der 1.554 Kilometer lange Maya-Zug und die Güterverbindung des Interozeanischen Korridors erschließen Beratungsumfänge in Projektmanagementbüros, Umwelt-Compliance und multimodaler Logistik. Mexikos Verkehrsministerium bestätigte schrittweise Eröffnungen bis 2026 und löste damit Ausschreibungen für Kostenkontrolle und Überwachung sozialer Auswirkungen aus.[3]Regierung von Mexiko, "Tren Maya," gob.mx Anhaltende Sicherheitsvorfälle in Chiapas und Oaxaca erhöhen jedoch das Ausführungsrisiko, sodass Unternehmen mit gefestigten Beziehungen zum öffentlichen Sektor oder lokalen Partnerschaften am besten positioniert sind. Beratungsteams binden Spezialisten für öffentlich-private Partnerschaftsfinanzierung, Konsultation indigener Gemeinschaften und Umweltbewertungen auf NOM-Ebene ein, oft unter strenger Beobachtung durch zivilgesellschaftliche Gruppen. Der mehrjährige Horizont macht diese Engagements trotz des Margendrucks in frühen Phasen strategisch attraktiv.

Obligatorische Nachhaltigkeitsberichterstattung

Die obligatorische Offenlegung gemäß NIS A-1 und B-1 begann 2025 und verpflichtet börsennotierte Unternehmen, Treibhausgasinventare, Klimarisiken und Übergangspläne im Einklang mit der ISSB-Ausrichtung zu quantifizieren.[4]CINIF, "NIS A-1 und NIS B-1 Nachhaltigkeitsstandards," cinif.org.mx Frühe Anwender sind Bank-, Zement- und Stahlunternehmen, die bereits unter Investorendruck stehen, während mittelgroße Unternehmen nun Berater einbinden, um Datenpipelines zu gestalten und Kennzahlen vor dem Einreichungsfenster 2026 zu sichern. PwCs Mexiko Acceleration Center berichtet von einer steigenden Nachfrage nach automatisierten ESG-Dashboards, die direkt in Finanz- und Beschaffungssysteme eingebunden werden. Engagements bündeln häufig Wesentlichkeitsbewertungen, Energieeffizienzprüfungen und Scope-3-Kartierungen der Lieferkette und begünstigen damit Unternehmen, die sowohl Nachhaltigkeitsstrategen als auch Datentechniktalente einsetzen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlangsamung des realen BIP-Wachstums und fiskalische Konsolidierung | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Informalität begrenzt das adressierbare Ausgabenpotenzial | -0.6% | National, ausgeprägt in südlichen und ländlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Reform der Auftragsvergabe und Reibungsverluste durch das STPS-Register | -0.4% | Landesweit, insbesondere im verarbeitenden Gewerbe | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Infrastrukturlücken erhöhen das Projektausführungsrisiko | -0.5% | Südliche Bundesstaaten, Grenzkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlangsamung des realen BIP-Wachstums und fiskalische Konsolidierung

Der Internationale Währungsfonds erwartet ein reales BIP-Wachstum von 1,5 % im Jahr 2026, ein leichter Rückgang gegenüber 2025, während das Bundesdefizit auf unter 3 % des BIP gesenkt werden soll.[5]Internationaler Währungsfonds, "Aktualisierung des Weltwirtschaftsausblicks," imf.org Öffentliche Stellen kürzen diskretionäre Ausgaben und beschränken Beratungsbudgets auf die Überwachung von Megaprojekten und digitale Regierungsgrundlagen. Die Banco de México hielt ihren Leitzins während des größten Teils des Jahres 2025 bei 10 %, und obwohl ein schrittweiser Lockerungszyklus begonnen hat, bleiben die realen Kreditkosten hoch, was private mittelgroße Unternehmen dazu veranlasst, nicht kritische Beratungsengagements zu verschieben. In diesem Klima übertrifft die Kostensenkung und Sanierungsarbeit die Mandate für Wachstumsstrategien, was die Honorarsätze drückt und die Vertragslaufzeiten verkürzt.

Hohe Informalität begrenzt das adressierbare Ausgabenpotenzial

Rund 55 % der mexikanischen Erwerbsbevölkerung verbleiben in der informellen Wirtschaft, was den Gesamtpool an Kunden dämpft, die komplexe Arbeits- und Steuerstandards einhalten müssen. Aktualisierungen des Auftragsvergabegesetzes vom November 2025 erhöhten die Strafen für die Nicht-Registrierung unter REPSE und drängten einige Unternehmen zur Formalisierung, doch viele kleine Händler ziehen es vor, außerhalb des Systems zu bleiben.[6]Secretaría del Trabajo y Previsión Social, "Reform der Auftragsvergabe," stps.gob.mx Beratungsunternehmen konzentrieren sich daher auf den formellen Unternehmenskern, börsennotierte Unternehmen, multinationale Konzerne und exportorientierte Hersteller, während große Teile des Einzelhandels, der Gastronomie und der Landwirtschaft unterversorgt bleiben. Die strukturelle Begrenzung der Nachfrage belastet die langfristige Marktexpansion, auch wenn das BIP pro Kopf steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Compliance-Druck steigert die Risikoberatung

Die Risiko- und Compliance-Beratung wird bis 2031 voraussichtlich eine CAGR von 7,89 % verzeichnen, gestützt durch neue Geldwäschebekämpfungsregeln und die Aufsicht über Fintech-Sandboxes. Die Marktgröße für Unternehmensberatungsdienstleistungen in Mexiko in diesem Segment profitiert von Banken, Fintechs und multinationalen Herstellern, die vor der FATF-Überprüfung Lückenanalysen suchen. Unterdessen behielt die Strategieberatung im Jahr 2025 einen Marktanteil von 38,23 % am Markt für Unternehmensberatungsdienstleistungen in Mexiko aufgrund von Nearshoring-Machbarkeitsstudien und M&A-Due-Diligence. Das Wachstum verlangsamt sich nun, da die meisten Standortentscheidungen für große Hersteller getroffen wurden, was die Aufmerksamkeit auf Umsetzung und Compliance verlagert.

Die Beratung zur digitalen Transformation gewinnt weiter an Bedeutung, da Vorstände in Cloud, Analytik und Automatisierung investieren, doch Stromengpässe in nördlichen Werken machen hybride Cloud-Konzepte attraktiver als vollständige Public-Cloud-Migrationen. Betriebs- und Personalberatung erfreuen sich stabiler Pipelines dank Lean-Manufacturing-Programmen und akutem Talentmangel in den Bereichen Robotik, Schweißen und Cybersicherheit. Finanzberatungsarbeiten im Zusammenhang mit Private-Equity-Exits im mittleren Marktsegment und Bewertungsdienstleistungen bleiben widerstandsfähig, wenn auch preissensibler.

Nach Unternehmensgröße: Formalisierung von KMU erschließt Beratungspotenzial

Kleine und mittlere Unternehmen werden die Beratungsausgaben im Zeitraum 2026–2031 mit einer CAGR von 7,71 % steigern, unterstützt durch strengere Arbeitsregistervorschriften, die Unternehmensinhaber zur Formalisierung von Lohnprozessen zwingen. Obwohl Großunternehmen im Jahr 2025 72,08 % der Marktgröße für Unternehmensberatungsdienstleistungen in Mexiko ausmachten, verlangsamt sich ihre Wachstumsrate, da viele bereits die primären Phasen der Standortauswahl und der Kernsystem-Upgrades abgeschlossen haben.

KMU fordern gebündelte Compliance-, Buchhaltungs- und Lohnlösungen, die in der Regel über Fernteams bereitgestellt werden, um die Honorare erschwinglich zu halten. Die Einführung von Fintech zieht auch Compliance-Berater in Start-up-Ökosysteme, die in Mexiko-Stadt und Guadalajara konzentriert sind, wo mehr als 100 Sandbox-Teilnehmer das Regelwerk des Fintech-Gesetzes 2.0 einhalten müssen. Bei Großunternehmen verlagern sich die Prioritätsausgaben nun auf mehrjährige ESG-, KI- und Cybersicherheitsprogramme, Engagements, die von globalen Integratoren mit End-to-End-Fähigkeiten dominiert werden.

Nach Liefermodell: Hybride Normen erhalten die Dominanz der Vor-Ort-Beratung

Vor-Ort-Engagements beherrschten 2025 noch immer 61,14 % des Marktanteils für Unternehmensberatungsdienstleistungen in Mexiko, da mexikanische Führungskräfte gemeinsame Problemlösung schätzen, doch Fern- und virtuelle Dienstleistungen wachsen mit einer CAGR von 7,92 % am schnellsten. Hybridmodelle, die persönliche Workshops mit asynchroner Bereitstellung verbinden, stellen nun einen wachsenden Mittelweg dar, der es Unternehmen ermöglicht, Reisekosten zu senken und gleichzeitig die Beziehungsintensität zu wahren.

Fernberatung skaliert am besten für dokumentenintensive Arbeiten wie regulatorische Lückenanalysen, Schulungen oder Analytik-Dashboards. Strategie- und Change-Management-Engagements bleiben größtenteils persönlich, aber auch hier finden Meilensteinüberprüfungen oft virtuell statt. Slaloms Eröffnung eines Technologiezentrums 2024 in Mexiko-Stadt veranschaulicht den Schwenk zu hybriden Setups, die lokale Berater mit globalen Fachbereichsleitern kombinieren. Nearshore-Zentren in Monterrey und Guadalajara ermöglichen zudem eine Follow-the-Sun-Besetzung für US-amerikanische Kunden.

Nach Endnutzerbranche: Digitale Transformation im Gesundheitswesen beschleunigt die Beratungsnachfrage

Die Gesundheitsberatung wird voraussichtlich mit einer CAGR von 7,83 % wachsen, da Anbieter Akten digitalisieren und Versicherer Kostensenkungen anstreben. Die Marktgröße für Unternehmensberatungsdienstleistungen in Mexiko im Zusammenhang mit der Einführung elektronischer Gesundheitsakten wächst, da Krankenhäuser potenzielle Verwaltungseinsparungen von 38 Milliarden MXN (2,11 Milliarden USD) pro Jahr anstreben.

IT und Telekommunikation hielten 2025 einen Anteil von 26,48 % aufgrund von 5G-Einführung und Cybersicherheitsinvestitionen, doch das Wachstum lässt nach, da die wichtigsten Netzwerkausbauten abgeschlossen werden. Das verarbeitende Gewerbe bleibt ein Ankerkäufer von Betriebsberatung im Zusammenhang mit Lean- und Six-Sigma-Programmen in mehr als 400 Industrieparks. Banken und Versicherungen konzentrieren sich auf die Modernisierung von Risikomodellen vor den Basel-III- und IFRS-17-Fristen, während die Nachfrage des öffentlichen Sektors vom Tempo der fiskalischen Konsolidierung abhängt.

Geografische Analyse

Mexiko-Stadt entfällt der Löwenanteil der Beratungsausgaben dank seiner Konzentration von Unternehmenszentralen, Finanzinstitutionen und Bundesbehörden. Strategiemandate, Roadmaps zur digitalen Transformation und große ESG-Programme werden typischerweise von der Hauptstadt aus geplant und gesteuert, was erklärt, warum jeder globale Integrator dort ein Flaggschiff-Büro unterhält. Monterrey folgt als Knotenpunkt für Betriebseffizienz, mit einer Fertigungsbasis, die Automobil-, Luft- und Raumfahrt- sowie Stahlbereiche umfasst. Nuevo León verzeichnete 2025 die höchsten Nearshoring-Direktinvestitionszuflüsse und beherbergt nun aggressive Werksoptimierungs- und Mitarbeiterqualifizierungsprojekte, die Vor-Ort-Berater erfordern.

Guadalajara entwickelt sich zu einem Technologiecluster und zieht Cloud-Engineering- und F&E-Strategieengagements an, insbesondere in den Bereichen Halbleiter und Medizinprodukte. Querétaro und Baja California zählen zu den am schnellsten wachsenden sekundären Knotenpunkten, begünstigt durch grenzüberschreitende E-Commerce-Logistik und Luft- und Raumfahrtkomponentenwerke. Südliche Bundesstaaten wie Chiapas und Tabasco sind auf Megaprojektverträge im Zusammenhang mit dem Maya-Zug angewiesen, was eine enge, aber hochwertige Nische für Projektmanagementbüros schafft, die Umweltverträglichkeitserklärungen bearbeiten können.

Grenzstädte wie Tijuana, Ciudad Juárez und Reynosa unterstützen Maquiladora-Kunden, die Lean-Beratung und Beratung zur Arbeitsrechtsreform benötigen, obwohl Sicherheitsbedenken längere Vor-Ort-Einsätze kostspieliger machen. Zentralstaaten wie Guanajuato und Aguascalientes nutzen Expansionen der Automobillieferkette für IMMEX-Compliance-Beratung. USMCA-Anhang 16 vereinfacht Arbeitserlaubnisse und ermöglicht es US-amerikanischen und kanadischen Spezialisten, für kurze Einsätze einzufliegen – ein Faktor, der den Wettbewerbsdruck auf lokale Boutiquen erhöht. Das allgemeine geografische Muster zeigt eine Nachfragekonzentration in drei Metropolen, die sich jedoch schrittweise sowohl in Richtung der nördlichen Grenze als auch in Richtung aufstrebender südlicher Korridore ausbreitet.

Wettbewerbslandschaft

Der Markt für Unternehmensberatungsdienstleistungen in Mexiko bleibt mäßig konzentriert. Sechs globale Integratoren – Accenture, Deloitte, PwC, McKinsey, Bain und BCG – kontrollieren den Großteil der Einnahmen aus Strategie- und digitaler Transformationsberatung. Deloittes erweiterte Allianz mit Amazon Web Services, die im Dezember 2025 angekündigt wurde, verdeutlicht, wie diese Unternehmen Cloud-Plattformen in Beratungsmodelle einbetten, um mehrjährige Implementierungseinnahmen zu sichern.

Mittelständische Akteure wie BDO, Grant Thornton und Alvarez and Marsal konkurrieren in den Bereichen Compliance, Restrukturierung und M&A im mittleren Marktsegment, Feldern, in denen lokales Wissen und Preisflexibilität entscheidend sind. Grant Thornton Mexico berichtet von einem Umsatz von 42,14 Millionen USD, 858 Mitarbeitern und neun Büros – ein Beweis dafür, dass Skalierung nach wie vor notwendig ist, um nationale Rahmenverträge zu gewinnen. Technologieberatungsunternehmen wie IBM, Infosys, HCLTech, Softtek und NTT DATA nutzen Nearshore-Lieferzentren, um verwaltete Dienstleistungen neben der Beratung zu verkaufen. Softtek allein beschäftigt mehr als 15.000 mexikanische Fachleute und positioniert sich damit als lokaler Champion.

Boutiquen, die sich auf Geldwäschebekämpfung/Terrorismusfinanzierungsbekämpfung, Fintech-Compliance oder ESG-Daten spezialisiert haben, entwickeln sich zu Disruptoren, da sie präzise regulatorische Tiefe bieten. NTT DATAs KI-Fabrik-Initiative 2026 mit NVIDIA veranschaulicht das breitere Wettrüsten um proprietäre digitale Assets, die Angebote differenzieren. Preismodelle verlagern sich langsam in Richtung ergebnisorientierter Strukturen, was Unternehmen dazu zwingt, den ROI in Leistungsbeschreibungen zu quantifizieren und in wiederverwendbare Beschleuniger zu investieren.

Marktführer der Unternehmensberatungsdienstleistungen in Mexiko

Accenture, S. de R.L. de C.V.

Deloitte Consulting Group México, S.C.

PricewaterhouseCoopers México, S.C.

McKinsey & Company México, S. de R.L. de C.V.

KPMG Cárdenas Dosal, S.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Holland and Knight veröffentlichte eine Analyse des aktualisierten mexikanischen Rahmens zur Geldwäschebekämpfung, was auf eine höhere Nachfrage nach Lückenanalysen und Sanierungsprojekten zur Geldwäschebekämpfung hindeutet.

- März 2026: Baker McKenzie erläuterte gesetzliche Änderungen, die die Definition gefährdeter Aktivitäten erweiterten und Finanzinstitute dazu zwingen, die Überprüfung wirtschaftlicher Eigentümer zu verschärfen.

- März 2026: Deloittes Investment Monitor zeigte, dass nur 12 % der angekündigten Nearshoring-Fabriken in Betrieb gegangen waren, was den Ruf nach Beratung zur Betriebseffizienz verstärkte.

- Dezember 2025: Accentures Makro-Vorausschau-Kurzanalyse wies auf Stromengpässe in nördlichen Werken hin und lenkte Kunden in Richtung hybrider Cloud-Beratung.

Berichtsumfang des Marktes für Unternehmensberatungsdienstleistungen in Mexiko

Der Bericht über den Markt für Unternehmensberatungsdienstleistungen in Mexiko ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Fern- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, verarbeitendes Gewerbe, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Fern- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Verarbeitendes Gewerbe |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Verarbeitendes Gewerbe | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Unternehmensberatungsdienstleistungen in Mexiko und wohin entwickelt er sich?

Der Markt hatte 2026 einen Wert von 3,04 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,39 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 7,63 % entspricht.

Welche Beratungsdienstleistungslinie wächst in Mexiko bis 2031 am schnellsten?

Die Risiko- und Compliance-Beratung führt mit einer prognostizierten CAGR von 7,89 %, angetrieben durch strengere Geldwäschebekämpfungsregeln und Fintech-Aufsicht.

Wie beeinflussen kleine und mittlere Unternehmen die Beratungsnachfrage?

Die Formalisierung von KMU aufgrund strengerer Arbeitsregistervorschriften steigert die Nachfrage nach gebündelten Compliance-, Buchhaltungs- und Lohnberatungsleistungen und unterstützt eine CAGR von 7,71 % für das Segment.

Welcher Liefermodelltrend prägt Beratungsengagements in Mexiko?

Hybridmodelle, die Vor-Ort-Workshops mit virtueller Umsetzung verbinden, wachsen am schnellsten, obwohl die Vor-Ort-Beratung noch immer den Mehrheitsanteil hält.

Welche Branchenvertikale weist die stärksten Wachstumsaussichten in der Beratung auf?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 7,83 % wachsen, da Krankenhäuser elektronische Gesundheitsakten einführen und Versicherer Kostensenkungslösungen suchen.

Wie wird die USMCA-Überprüfung 2026 die Beratungstätigkeit beeinflussen?

Während Zollunsicherheiten Investitionsentscheidungen dämpfen können, ermöglichen die Visabestimmungen des Anhangs 16 US-amerikanischen und kanadischen Beratern, mexikanische Projekte schnell zu unterstützen, was grenzüberschreitende Beratungsströme aufrechterhält.

Seite zuletzt aktualisiert am: