Spanien Möbelmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.05 Milliarden US-Dollar |

| Marktgröße (2026) | 11.35 Milliarden US-Dollar |

| Marktgröße (2031) | 13.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Spanien-Möbelmarktes durch Mordor Intelligence

Die Marktgröße des Spanien-Möbelmarktes wurde im Jahr 2025 auf 11,05 Milliarden USD geschätzt und soll von 11,35 Milliarden USD im Jahr 2026 auf 13,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,76 % im Prognosezeitraum (2026–2031). Das Wachstum wird durch einen Aufschwung bei Wohngebäudesanierungen, eine deutliche Erholung tourismusbedingter Renovierungen im Gastgewerbe sowie eine wachsende Akzeptanz von Omnichannel-Einkaufsmodellen angetrieben, die das stationäre Einkaufserlebnis mit der Bequemlichkeit des E-Commerce verbinden. Die Nachfrage wird zudem durch EU-geförderte Energieeffizienzmaßnahmen gestützt, die Heimmodernisierungen begünstigen, während wertorientierte Einzelhandelsketten mit skandinavischem Design ihre Präsenz in Spanien ausbauen, um preisbewusste Verbraucher anzusprechen. Gleichzeitig treiben die städtische Verkleinerung von Wohnräumen und Nachhaltigkeitspräferenzen die Nachfrage nach modularen, recycelten und kreislaufwirtschaftsorientierten Angeboten voran und veranlassen Hersteller, Materialauswahl und Verpackungsformate neu zu kalibrieren. Die angebotsseitigen Bedingungen bleiben gemischt: Schwankungen bei den Inputkosten für Holz, Metall und Logistik belasten die Margen kleiner Werkstätten, während skalenstarke Einzelhändler globale Verträge aushandeln, die Volatilität abfedern und wettbewerbsfähige Preise aufrechterhalten[1]Horváth Partners, „Internationale Marktstudie über Rohstoffpreise”, horvath-partners.com..

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung führten Wohnmöbel mit einem Marktanteil von 72,45 % im Spanien-Möbelmarkt im Jahr 2025; Gastgewerbemöbel werden voraussichtlich bis 2031 mit einer CAGR von 3,96 % zulegen.

- Nach Material hielt Holz im Jahr 2025 einen Marktanteil von 60,20 % im Spanien-Möbelmarkt, während Kunststoffe und Polymere bis 2031 mit der höchsten CAGR von 4,37 % wachsen sollen.

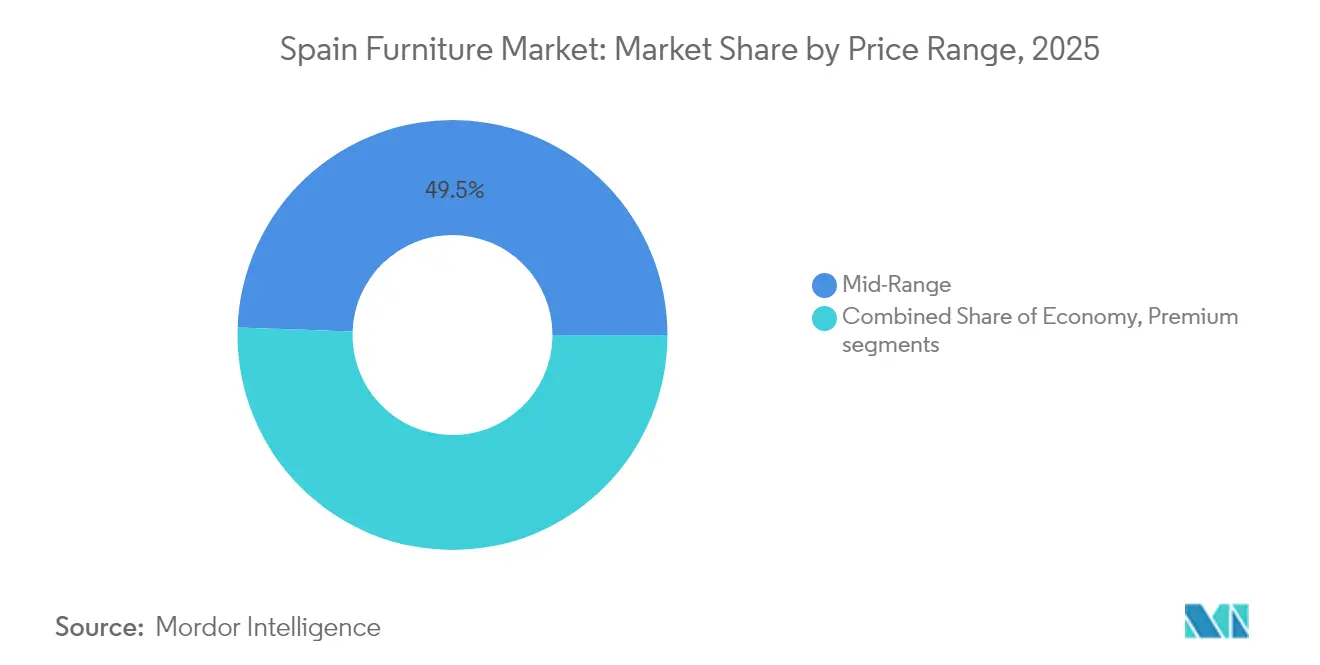

- Nach Preissegment entfiel das Mittelsegment im Jahr 2025 auf 49,45 % der Marktgröße des Spanien-Möbelmarktes; das Premium-Segment soll zwischen 2026 und 2031 mit einer CAGR von 4,18 % zulegen.

- Nach Vertriebskanal kontrollierte der B2C/Einzelhandel im Jahr 2025 einen Marktanteil von 80,05 % im Spanien-Möbelmarkt; onlinegestützte Omnichannel-Formate sind auf einem Wachstumspfad von 4,09 % CAGR über den Prognosezeitraum.

- Nach Region entfiel auf Katalonien ein Marktanteil von 21,90 % am spanischen Möbelmarkt im Jahr 2025, während die Balearischen und Kanarischen Inseln mit der schnellsten CAGR von 3,96 % aufgrund tourismusbedingter Renovierungen im Gastgewerbe verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Spanien-Möbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung im Wohnungsbau und Renovierungsboom | +0.8% | Nationale Relevanz mit Schwerpunkt auf Madrid, Katalonien, Valencia | Mittelfristig (2–4 Jahre) |

| Tourismusbedingter Renovierungszyklus im Gastgewerbe | +0.6% | Balearische und Kanarische Inseln, andalusische Küsten, Madrid | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Omnichannel- und E-Commerce-Penetration | +0.5% | Große städtische Gebiete landesweit | Mittelfristig (2–4 Jahre) |

| Expansion wertorientierter Einzelhandelsketten mit skandinavischem Design | +0.4% | National, angeführt durch Filialausbau von IKEA und JYSK | Kurzfristig (≤ 2 Jahre) |

| EU-geförderte Energieeffizienz-Sanierungsmaßnahmen | +0.3% | Älterer Wohnungsbestand in Nordspanien, Katalonien und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Plattformen für Gebrauchtmöbel und Kreislaufwirtschafts-Inzahlungnahme | +0.2% | Städtische und vorstädtische Gebiete mit hohem Mieteranteil (z. B. Barcelona, Madrid) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung im Wohnungsbau und Renovierungsboom

Die Baugenehmigungen überstiegen im Jahr 2024 mit 127.000 Einheiten die Kapazität des Sektors und signalisieren starke Sanierungspipelines, die sich bis 2027 in Möbelkäufen niederschlagen werden. Spanien verzeichnete für 2025 nach Jahren des Unterbaus 1,85 Millionen geplante Wohnsanierungen, wodurch die Nachfrage von Neubauten auf Innenraummodernisierungen umgeleitet wird. Die Baukosten stiegen 2024 um 4,20 %, was Sanierungen kosteneffizienter als Neubauten macht und die Nachfrage nach modularen Schränken, Kleiderschränken und platzsparenden Sitzmöbeln ankurbelt. Der Spanien-Möbelmarkt profitiert davon, dass Renovierungen zu einer vollständigen Neuausstattung ganzer Räume statt zu stückweisem Ersatz führen. EU-Wiederaufbaufonds, die für energieeffiziente Sanierungen bereitgestellt werden, erhöhen die Budgets zusätzlich für hochwertige Möbel, die thermische Modernisierungen ergänzen. Hersteller mit schnell montierbaren, anpassbaren Produktlinien sind am besten positioniert, um von der Renovierungswelle zu profitieren.

Tourismusbedingter Renovierungszyklus im Gastgewerbe

Die internationalen Ankünfte erholten sich im Jahr 2024 auf 93,8 Millionen und stellten den Hotels den für Objektmodernisierungen notwendigen Cashflow wieder bereit[2]DatosMacro, „España: Turismo 2024”, datosmacro.expansion.com. Der Tourismus erwirtschaftete einen BIP-Überschuss von 4,20 %, der Hotelketten wie RIU und Radisson in die Lage versetzt, millionenschwere Renovierungen zu beschleunigen, die gewerbliche Möbel in großer Stückzahl absorbieren. Die auf Kurzzeitvermietung ausgerichteten Inseln – Balearische und Kanarische Inseln – weisen eine konzentrierte Nachfrage auf, bei der die Austauschzyklen alle 3–4 Jahre stattfinden, deutlich schneller als der Wohnbereich. Lieferanten erzielen bei Gastgewerbeaufträgen höhere Margen, da Käufer Langlebigkeit und einheitliche Ästhetik priorisieren. Logistische Vorteile entstehen, wenn Hersteller Lieferungen in Tourismusgebieten bündeln und Transportkosten senken. Der Spanien-Möbelmarkt verzeichnet daher erhöhte Ausgaben pro Einheit in den Gastgewerbekorridoren der Küstenregionen.

Anstieg der Omnichannel- und E-Commerce-Penetration

Spanische Verbraucher recherchieren zunehmend online, bevor sie Showrooms besuchen, was Einzelhändler dazu veranlasst, Bestandstransparenz, AR-Planungstools und Click-and-Collect-Dienste zu synchronisieren. Das Wachstum des Online-Möbelhandels übertrifft den gesamten Einzelhandel, da sich Käufer zunehmend mit virtuellen Raumsimulatoren vertraut machen, die die taktile Barriere mindern. IKEAs potenzielles Outlet in Vitoria-Gasteiz und JYSKs Rollout von 30 Filialen im Jahr 2025 hängen beide von nahtlosen App-to-Store-Erlebnissen ab, die die Konversionsraten steigern. Kleinere Ketten nutzen Marktplatzintegrationen, um digitalen Traffic zu erschließen, ohne große Technologieinvestitionen zu tätigen. Da sich Kaufprozesse zunehmend ins Internet verlagern, ermöglichen Datenanalysen Einzelhändlern, Aktionen zu personalisieren und Bestände zu verwalten, was Wiederkäufe fördert und den Spanien-Möbelmarkt nachhaltig stützt.

Expansion wertorientierter Einzelhandelsketten mit skandinavischem Design

Nordische Einzelhändler sprechen spanische Haushalte an, die minimalistische, platzsparende Designs bevorzugen, die für die schrumpfende durchschnittliche Haushaltsgröße geeignet sind, die bis 2039 auf 2,32 Personen prognostiziert wird[3]INE, „Bevölkerungsvorausberechnungen 2024–2074”, ine.es. Flat-Pack-Formate komprimieren Versandvolumina, ermöglichen kostengünstigen landesweiten Heimlieferservice und stärken die Wettbewerbsfähigkeit der Preise. IKEAs Marktführerschaft mit 24 % verdeutlicht die Formel: standardisierte Lagereinheiten (SKU), globale Beschaffung und starke Nachhaltigkeitsaussagen. JYSK strebt eine Filialzahl von 300 an, um den Abstand zu verringern, was den Preiswettbewerb verschärft und gleichzeitig die Verbraucherauswahl erweitert. Inländische Hersteller reagieren darauf, indem sie spanisches Handwerk mit nordischer Ästhetik verbinden, um ihren Marktanteil zu verteidigen. Das Ergebnis ist eine breitere Designvielfalt, die den Spanien-Möbelmarkt lebendig hält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inputkosten-Volatilität bei Holz & Logistik | −0.4% | Das Fertigungscluster in Valencia ist stark exponiert | Kurzfristig (≤ 2 Jahre) |

| Importpreisdruck auf fragmentierte lokale Hersteller | −0.3% | Traditionelle Produktionszentren landesweit | Mittelfristig (2–4 Jahre) |

| Demografischer Gegenwind durch Alterung und geringe Haushaltsgründung | −0.2% | Ländliche Innenprovinzen | Langfristig (≥ 4 Jahre) |

| Verschärfte Brandschutz- und Ökodesign-Compliance-Kosten | −0.2% | Landesweit, getrieben durch EU-Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inputkosten-Volatilität bei Holz & Logistik

Die Rohstoffpreisinflation übt erheblichen Marginendruck auf spanische Möbelhersteller aus: Laut europäischen Fertigungsumfragen könnten die Holzpreise bis Ende 2025 um bis zu 30 % steigen, Stahl könnte um 25 % und Kunststoffe um mindestens 20 % teurer werden. Obwohl die Kiefernholzpreise seit März 2023 um 4–10 EUR (4,28–10,70 USD) pro Tonne gesunken sind, schafft die zugrundeliegende Volatilität Planungsschwierigkeiten für Hersteller, die Lagerkosten gegen Versorgungssicherheit abwägen müssen. Logistikkosten verstärken diesen Druck: Die Grundstückspreise für Logistikimmobilien stiegen 2024 um 1,70 % und die Mietpreise um 3,70 %, was sich direkt auf Möbelvertriebsnetze auswirkt, die auf großformatige Lagerhaltung angewiesen sind. Die Kombination aus Material- und Logistikinflation trifft kleinere, fragmentierte spanische Hersteller überproportional hart, denen die Einkaufsmacht und vertikale Integration multinationaler Wettbewerber fehlt.

Demografischer Gegenwind durch Alterung und geringe Haushaltsgründung

Der demografische Wandel Spaniens stellt einen strukturellen Gegenwind für die Möbelnachfrage dar: Im Dezember 2024 lag der Bevölkerungsanteil der über 65-Jährigen bei 20,40 %, und der Altersabhängigkeitsquotient erreichte mit 30,80 % einen Rekordwert[4]Trading Economics, „Spanien – Bevölkerung ab 65 Jahren”, tradingeconomics.com. . Während die Gesamtzahl der Haushalte voraussichtlich von 19,3 Millionen im Jahr 2024 auf 23 Millionen bis 2039 anwachsen wird, ist dieser Anstieg hauptsächlich auf die Zunahme von Einpersonenhaushalten auf 33,50 % der Gesamtzahl zurückzuführen, was auf kleinere durchschnittliche Haushaltsgrößen und geringeren Pro-Haushalt-Möbelverbrauch hindeutet. Die alternde Bevölkerung tendiert dazu, den Möbelaustauch seltener vorzunehmen, da ältere Verbraucher Langlebigkeit gegenüber Stilaktualisierungen bevorzugen und Wohnflächen eher verkleinern als erweitern. Ländliche und im Landesinneren gelegene Regionen stehen vor besonders gravierenden demografischen Herausforderungen, da jüngere Bevölkerungsgruppen zur Beschäftigung in städtische Zentren abwandern und alternde Gemeinschaften mit begrenzter Möbelkaufkraft zurücklassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wohnmaßstab und Gastgewerbepotenzial

Wohnmöbel dominierten den Spanien-Möbelmarkt mit einem Umsatzanteil von 72,45 % im Jahr 2025, was das tiefe kulturelle Interesse spanischer Haushalte an der Ästhetik ihrer Wohnräume widerspiegelt. Diese Führungsposition soll zwar nur mit einer CAGR von 3,38 % wachsen, da sich die Austauschzyklen verlängern, bildet aber dennoch den Anker des Gesamtwachstums, da Renovierungsausgaben in Aufträge zur Vollausstattung ganzer Räume münden. Sofas, Esszimmersets und modulare Aufbewahrungsmöbel bleiben Kernsortiment, obwohl städtische Wohnungen die Nachfrage nach Klapptischen und wandmontierten Regalen ankurbeln. Gastgewerbemöbel liegen in absoluter Größe zurück, wachsen jedoch mit einer prognostizierten CAGR von 3,96 % rasant, da Hotelgruppen, Kurzzeitvermietungen und Boutique-Herbergen ihre Innenräume auffrischen, um globalen Gästeansprüchen zu genügen. Die Marktgröße des Spanien-Möbelmarktes für das Gastgewerbe dürfte jährlich leicht steigen, da die Kanarischen und Balearischen Inseln ihre veralteten Zimmerausstattungen modernisieren. Lieferanten, die Stabilität anstreben, diversifizieren durch die Bedienung sowohl des Wohn- als auch des Vertragskundensegments und gleichen so saisonale Tourismusschwankungen aus.

Das Anwendungsportfolio diversifiziert sich in Büro-, Bildungs- und Gesundheitskategorien, da hybrides Arbeiten, Schulmodernisierungen und Krankenhauserweiterungen voranschreiten. Bürokäufe tendieren zu ergonomischen Stühlen und höhenverstellbaren Schreibtischen, die flexible Arbeitsstile ermöglichen, obwohl die Volumina im Vergleich zum Haushaltsbereich gering bleiben. Bildungsmöbel werden durch öffentliche Ausschreibungen für kollaborative Klassenzimmerkonzepte nachgefragt, während im Gesundheitsbereich antimikriobielle Oberflächen und Mobilitätshilfen im Vordergrund stehen. Auch in Nischensegmenten gewinnen Marken Marktanteile im Spanien-Möbelmarkt, die schnelle Individualisierung, strenge Zertifizierung und klare Nachhaltigkeitsnachweise bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Material: Holzerbe trifft auf Polymerinnovation

Holz hielt im Jahr 2025 einen Anteil von 60,20 %, gestützt durch das jahrhundertealte Tischlereicluster in Valencia und die Affinität der Verbraucher zu natürlichen Oberflächen. Die Marktgröße des Spanien-Möbelmarktes für Holzmöbel dürfte leicht wachsen, jedoch einige Prozentpunkte abgeben, da Recyclingkunststoffe an Akzeptanz gewinnen. Polymermöbel, die mit einer kräftigen CAGR von 4,37 % wachsen, profitieren von geringeren Kosten, Witterungsbeständigkeit und Designflexibilität und erfreuen sich bei Außenterrassen und Budgetwohnungen großer Beliebtheit. Hersteller wie Actiu präsentieren Stühle, die aus recycelten Obstkisten geformt werden, und stärken so die Kreislaufwirtschaftsaussage.

Metall behauptet eine Nische bei Bürorahmen und Gastgewerbeeinrichtungen, bei denen Haltbarkeit gegenüber Gewichtsbedenken Vorrang hat. Verbundplatten und Holzwerkstoffe gewinnen im Möbelbau an Bedeutung und verbinden Ressourceneffizienz mit Festigkeit. EU-Ökodesign-Richtlinien beschleunigen die Hinwendung zu FSC-zertifiziertem Holz und rückverfolgbarem Recyclingmaterial und gestalten Lieferketten um. Die Einhaltung von Vorschriften bringt Dokumentationskosten mit sich, differenziert aber auch Marken, die nachhaltige Beschaffung nachweisen. Folglich dürfte sich der Marktanteil im Spanien-Möbelmarkt zugunsten von Materialinnovatoren verschieben, die strenge Umweltstandards erfüllen können, ohne die Erschwinglichkeit zu gefährden.

Nach Preissegment: Mittelsegment als Kern und Premium-Wachstum

Mittelsegmentprodukte erzielten 2025 einen Umsatzanteil von 49,45 %, da Haushalte Stilansprüche mit knappen Ermessensbudgets in Einklang bringen. Wertorientierte Skandinavien-Design-Ketten verankern dieses Segment durch standardisierte Lagereinheiten, Flat-Pack-Logistik und Selbstmontageanleitungen, die die Gesamtbetriebskosten senken. Dennoch liegt das Premium-Segment auf Kurs für eine CAGR von 4,18 %, da wohlhabende Käufer in Madrid, Barcelona und Küstenresorts mehr für handwerkliche Fertigung, FSC-Holz und maßgeschneiderte Polsterung ausgeben. Die Marktgröße des Spanien-Möbelmarktes für Premium-Linien bleibt bescheiden, erzielt aber höhere Margen und verleitet inländische Marken wie Andreu World dazu, verstärkt auf Designauszeichnungen und Exportkanäle zu setzen.

Am anderen Ende decken Einstiegsprodukte den Bedarf von Studentenmietparteien und Feriendomizilen ab; steigende Fracht- und Rohstoffkosten belasten jedoch die Margen und veranlassen einige Discounter, Lagereinheiten zu rationalisieren oder leichtere Flat-Pack-Designs einzuführen. Die Preispolarisierung verschärft sich: Mittelklasseverbraucher tendieren zu Aktionsbündeln, während vermögende Haushalte erlebnisorientierte Einkaufserlebnisse mit Inneneinrichtungsberatungen suchen. Die Segmentierung unterstreicht divergierende Entwicklungen innerhalb des Spanien-Möbelmarktes und zwingt Unternehmen zur Spezialisierung statt zur Bedienung aller Preissegmente.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Omnichannel-Dominanz

B2C/Einzelhandel entfiel 2025 auf 80,05 % des Wertes, da spanische Käufer bei größeren Anschaffungen weiterhin haptische Prüfungen bevorzugen. Dennoch lenkt der Webverkehr Showroom-Besuche, sodass Einzelhändler Echtzeitbestandsdaten und flexible Zahlungsinstrumente synchronisieren, um Abschlüsse zu erzielen. Der Marktanteil des Spanien-Möbelmarktes bei reinen Online-Transaktionen ist gering, wächst jedoch innerhalb von Omnichannel-Ökosystemen, angetrieben durch mobile-first-orientierte Millennials, die AR-Raumplaner und Haustürlieferung schätzen. B2B/Projekt-Kanäle sind zwar kleiner, verzeichnen jedoch Spitzen, wenn Hotelrenovierungen oder Büroausstattungen Großaufträge mit engen Zeitplänen bündeln.

Heimwerkermärkte gestalten ihre Filialen zu Erlebniszentren um, in denen kuratierte Raumszenarien Zusatzverkäufe fördern. Gleichzeitig nutzen reine E-Commerce-Anbieter wie Sklum schnelle Dropshipping-Partnerschaften, um Kataloge ohne Lagerrisiko zu erweitern und Impulskäufe anzuregen. Die letzte Meile in der Logistik ist ein umkämpftes Terrain: Lieferungen am selben Tag in Madrid und Barcelona setzen Kundenerwartungen, die sich landesweit auswirken. Unternehmen, die Reverse-Logistik für Retouren und Inzahlungnahmen beherrschen, werden Folgegeschäfte erschließen und den Spanien-Möbelmarkt stärken.

Geografische Analyse

Katalonien erwirtschaftete 2025 einen Umsatzanteil von 21,90 %, begünstigt durch Barcelonas Designkultur, exportorientierte Werkstätten in Girona und Tarragona sowie robuste Haushaltseinkommen. Sein diversifiziertes Fertigungsökosystem balanciert Wohnbedarf mit Auftragsexportaufträgen nach Frankreich und Italien und stärkt so die Resilienz. Madrid rangiert auf Platz zwei, profitiert vom höchsten BIP pro Kopf der Nation von 42.198 EUR (45.152 USD) und einer dichten Bevölkerung neuer Wohnungsbewohner, die schlüsselfertige Einrichtungen suchen. Die Valencianische Gemeinschaft profitiert von tief verwurzeltem Produktions-Know-how, kämpft jedoch mit Kosteninflatation, die die Wettbewerbsfähigkeit belastet.

Die Balearischen und Kanarischen Inseln führen das Wachstum mit einer CAGR von 3,96 % an, wo Hotelrenovierungen und Kurzzeitvermietungen Innenräume alle paar Jahre erneuern und hohe Auftragswerte mit schnellen Abwicklungszeiten erzeugen. Logistische Aufschläge werden durch die Preissetzungsmacht kompensiert, da Inselbetreiber die Zuverlässigkeit der Lieferanten priorisieren. Andalusien trägt aufgrund seiner großen Bevölkerung und der Tourismusdestinationen an der Küste ein beträchtliches Volumen bei, obwohl die durchschnittlichen Ticketgrößen hinter den nördlichen Regionen zurückbleiben. Die übrigen autonomen Gemeinschaften vervollständigen die nationale Abdeckung, wobei die Nachfragemuster eng mit lokalen wirtschaftlichen Bedingungen und demografischen Entwicklungen verbunden sind. Zusammengenommen ergeben diese geografischen Stränge einen ausgewogenen Spanien-Möbelmarkt mit sowohl reifen Kernmärkten als auch wachstumsstarken Randbereichen.

Wettbewerbslandschaft

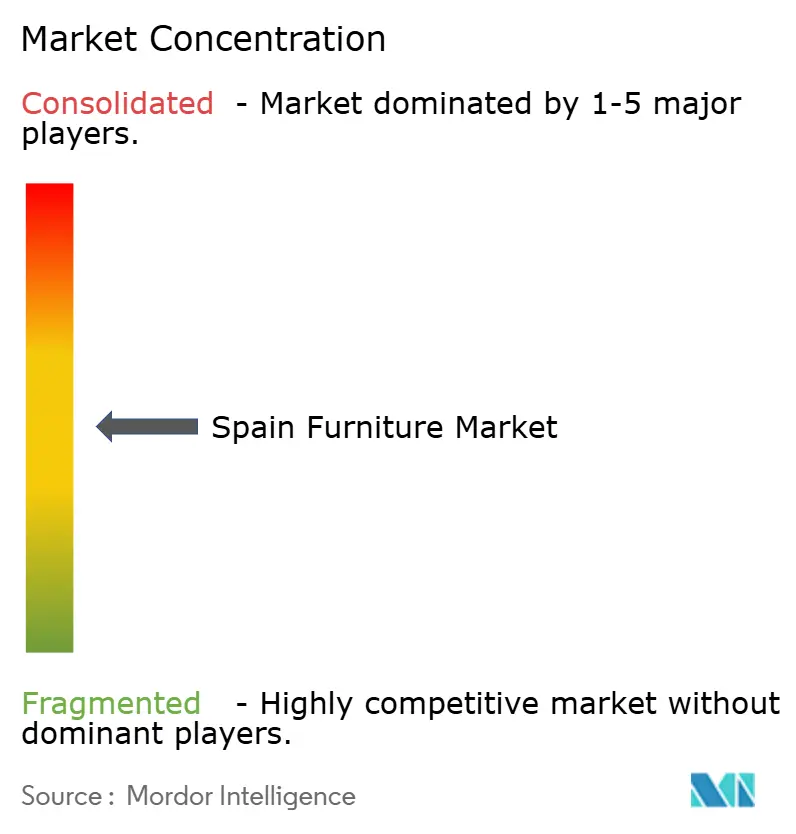

Der spanische Möbelmarkt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter einen bedeutenden Marktanteil kontrollieren. IKEA Ibérica führt, indem es standardisierte skandinavische Designs, globale Beschaffungsvorteile und ein effizientes Click-and-Collect-System kombiniert, das die Logistik für sperrige Artikel vereinfacht. JYSK expandiert rasch mit Plänen für über 30 neue Filialen im Jahr 2025 und nutzt dabei aggressive Immobilienstrategien sowie lokalisiertes Marketing, das seine dänischen Wurzeln betont. Conforama España, nun im Besitz von XXXLutz, konkurriert durch tiefe Rabatte und schnelle Produktrotation und profitiert von der paneuropäischen Einkaufsmacht zur Bewältigung des Kostendrucks. Diese großen Akteure verlassen sich auf Skaleneffekte und strategische Positionierung, um ihren Wettbewerbsvorteil zu erhalten.

Mittelgroße Inlandsmarken wie Sklum und Kave Home konzentrieren sich auf E-Commerce-Nischen und sprechen Millennial-Mieter mit trendorientierten, Instagram-tauglichen Designs an. Mit einem Asset-Light-Modell minimieren sie Lagerrisiken durch schnelle Dropshipping-Logistik, müssen jedoch stark in digitales Marketing investieren, um den Kundentraffic aufrechtzuerhalten. Premium-Hersteller wie Andreu World und Actiu differenzieren sich durch Nachhaltigkeit und bieten FSC-zertifizierte Produkte, Recyclingmaterialien und preisgekrönte ergonomische Designs an. Ihr Kundenstamm umfasst Unternehmenskäufer und internationale Distributoren, was ihre starke Exportorientierung unterstreicht. Diese abgestufte Struktur verdeutlicht die Vielfalt der Marktansätze in Abhängigkeit von Zielgruppen und Kanalstrategien.

Strategische Entwicklungen unterstreichen die fortlaufende Evolution des Sektors. Actius Debüt des Fluit-Stuhls im Jahr 2025 – hergestellt aus recycelten Obstkisten – veranschaulicht auf Nachhaltigkeit ausgerichtete Innovation. Andreu World nutzt ISO-zertifizierte Produktion, um umweltbewusste Designer im Ausland anzuziehen und die globale Anziehungskraft zu stärken. IKEAs Pläne zur Expansion an Standorte wie Vitoria-Gasteiz spiegeln das anhaltende Bekenntnis zum stationären Einzelhandel wider, auch wenn der Online-Handel wächst. Diese Entwicklungen zeigen, wie Nachhaltigkeit, Omnichannel-Präsenz und operative Skalierung zu entscheidenden Erfolgstreibern im spanischen Möbelmarkt werden.

Marktführer im Spanien-Möbelmarkt

IKEA Ibérica

Conforama España

JYSK Spain

El Corte Inglés (Home & Decor)

Sklum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Thermador Groupe eröffnete exklusive Verhandlungen zur Übernahme von Quilinox für 14,6 Millionen EUR (15,62 Millionen USD) Umsatz und unterstreicht damit die anhaltenden Auslandsinvestitionen in spanische Industrielieferanten.

- Februar 2025: JYSK Spain bestätigte Pläne zur Eröffnung von über 30 Filialen im Jahr 2025, auf dem Weg zu einem landesweiten Netzwerk von 300 Standorten.

- Januar 2025: Cosentino kündigte eine Investition von 430 Millionen USD für die Kapazitätserweiterung im Bereich Premium-Oberflächenmaterialien in den Jahren 2025–2027 an.

- Dezember 2024: Die Europäische Kommission verabschiedete den Ökodesign-Arbeitsplan für nachhaltige Produkte 2025–2030, der Möbel für delegierte Rechtsakte bis 2028 vorsieht.

Berichtsumfang des Spanien-Möbelmarktes

Möbel umfassen transportable Objekte, die zur Unterstützung verschiedener menschlicher Tätigkeiten konzipiert sind. Dieser Bericht bietet eine umfassende Analyse des spanischen Möbelmarktes, einschließlich nationaler Kontodaten, der wirtschaftlichen Rahmenbedingungen und aufkommender Segmenttrends. Er untersucht auch wesentliche Verschiebungen in der Marktdynamik und präsentiert einen allgemeinen Marktüberblick.

Der spanische Möbelmarkt ist nach Material, Anwendung und Vertriebskanal segmentiert. Nach Material ist der Markt in Holz, Metall, Kunststoff und sonstige Materialien unterteilt. Nach Anwendung ist der Markt in Wohnmöbel, Büromöbel, Gastgewerbemöbel und sonstige Anwendungen unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Plattformen und sonstige Vertriebskanäle unterteilt. Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschrank | |

| Sofas | |

| Esstische/Essgruppen | |

| Küchenschränke | |

| Sonstige Wohnmöbel | |

| Büromöbel | Stühle |

| Tische | |

| Aktenschränke | |

| Schreibtische | |

| Sofas & Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige Materialien |

| Einstieg |

| Mittelsegment |

| Premium |

| B2C/Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Einzelhandelskanäle | |

| B2B/Projekt |

| Katalonien |

| Andalusien |

| Autonome Gemeinschaft Madrid |

| Valencianische Gemeinschaft |

| Balearische und Kanarische Inseln |

| Übrige autonome Gemeinschaften |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschrank | ||

| Sofas | ||

| Esstische/Essgruppen | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aktenschränke | ||

| Schreibtische | ||

| Sofas & Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Sonstige Materialien | ||

| Nach Preissegment | Einstieg | |

| Mittelsegment | ||

| Premium | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Einzelhandelskanäle | ||

| B2B/Projekt | ||

| Nach Region | Katalonien | |

| Andalusien | ||

| Autonome Gemeinschaft Madrid | ||

| Valencianische Gemeinschaft | ||

| Balearische und Kanarische Inseln | ||

| Übrige autonome Gemeinschaften | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spanien-Möbelmarkt im Jahr 2026?

Er ist mit 11,35 Milliarden USD bewertet, mit einer prognostizierten CAGR von 2,76 % bis 2031.

Welche Anwendungskategorie verkauft die meisten Einheiten?

Wohnmöbel machen rund 72,45 % des Umsatzes im Jahr 2025 aus, bedingt durch laufende Wohngebäudesanierungen und Ersatzkäufe.

Welche Region verzeichnet das stärkste Wachstum bei Möbelverkäufen?

Die Balearischen und Kanarischen Inseln sollen mit einer CAGR von 3,96 % wachsen, aufgrund tourismusbedingter Hotel- und Mietobjektrenovierungen.

Welches Materialsegment gewinnt am schnellsten Marktanteile?

Kunststoffe und Polymere expandieren mit einer CAGR von 4,37 %, dank Erschwinglichkeit, geringem Gewicht und Innovationen bei Recyclingmaterialien.

Wie beeinflusst der E-Commerce den Möbeleinzelhandel in Spanien?

Online-Recherchen gehen mittlerweile den meisten Filialbesuchen voraus und treiben Omnichannel-Modelle voran, die virtuelle Showrooms mit Click-and-Collect- oder Heimlieferdiensten verbinden.

Welche Nachhaltigkeitsvorschriften werden spanische Möbelhersteller betreffen?

Der EU-Rahmen für Ökodesign für nachhaltige Produkte wird bis 2028 Recyclingfähigkeits- und Recyclingmaterial-Anforderungen für Möbel einführen und damit die Compliance-Anforderungen erhöhen.

Seite zuletzt aktualisiert am: