Größe und Marktanteil des spanischen Foodservice-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

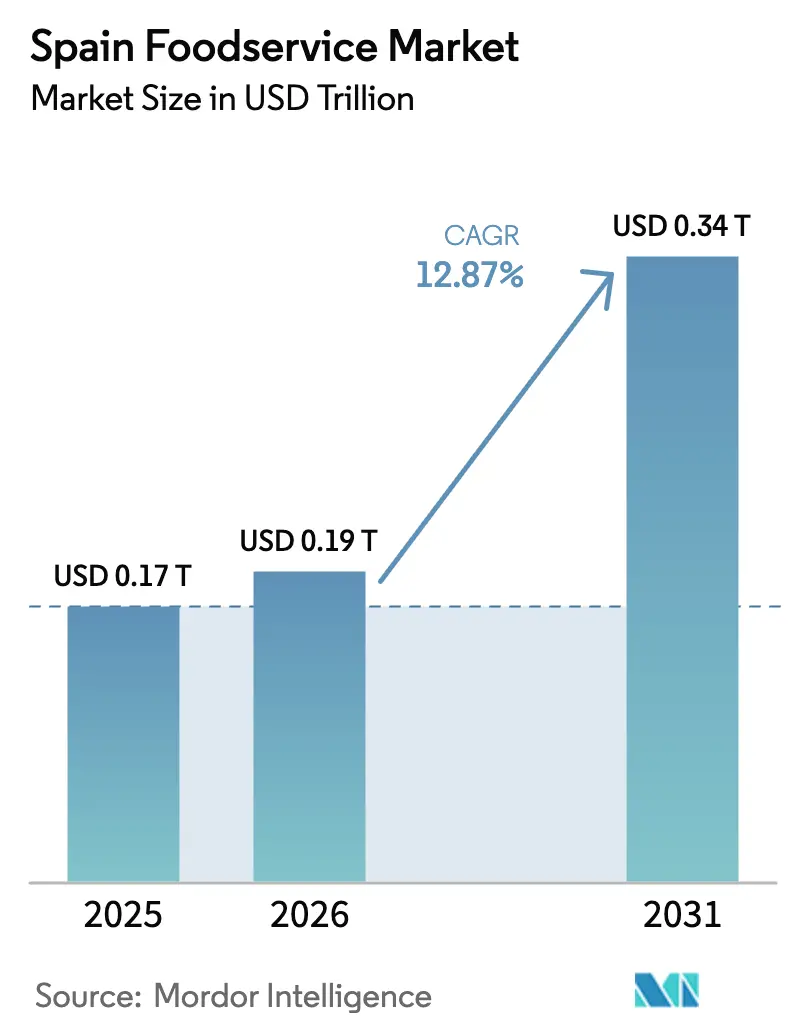

| Marktgröße im Basisjahr (2025) | 0.17 Billionen US-Dollar |

| Marktgröße (2026) | 0.19 Billionen US-Dollar |

| Marktgröße (2031) | 0.34 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.87% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Foodservice-Markts von Mordor Intelligence

Die Größe des spanischen Foodservice-Markts wurde im Jahr 2025 auf 0,17 Billionen USD geschätzt und soll von 0,19 Billionen USD im Jahr 2026 auf 0,34 Billionen USD bis 2031 wachsen, bei einer CAGR von 12,87 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt einen strukturellen Wandel wider, der über die Erholung nach der Pandemie hinausgeht und durch eine beschleunigte digitale Bestellinfrastruktur, die Verbreitung von Cloud-Küchen und anhaltende Touristenströme angetrieben wird, die allein im September 2025 EUR 2,11 Milliarden zu den Ausgaben für Speisen und Getränke beitrugen, ein Plus von 5,7 % im Jahresvergleich. Der Umsatz des spanischen Dienstleistungssektors stieg im August 2025 um 5,2 %, das BIP-Wachstum betrug im dritten Quartal 2025 2,8 % und signalisiert einen robusten inländischen Konsum neben der tourismusgetriebenen Nachfrage. Unabhängige Verkaufsstellen sind nach wie vor zahlreich, doch Kettenkonzepte ziehen nun mehr Private-Equity-Kapital an, was die Anzahl der Filialen beschleunigt und das Wettbewerbsfeld in Richtung skalierbarer Formate verschiebt.

Wichtigste Erkenntnisse des Berichts

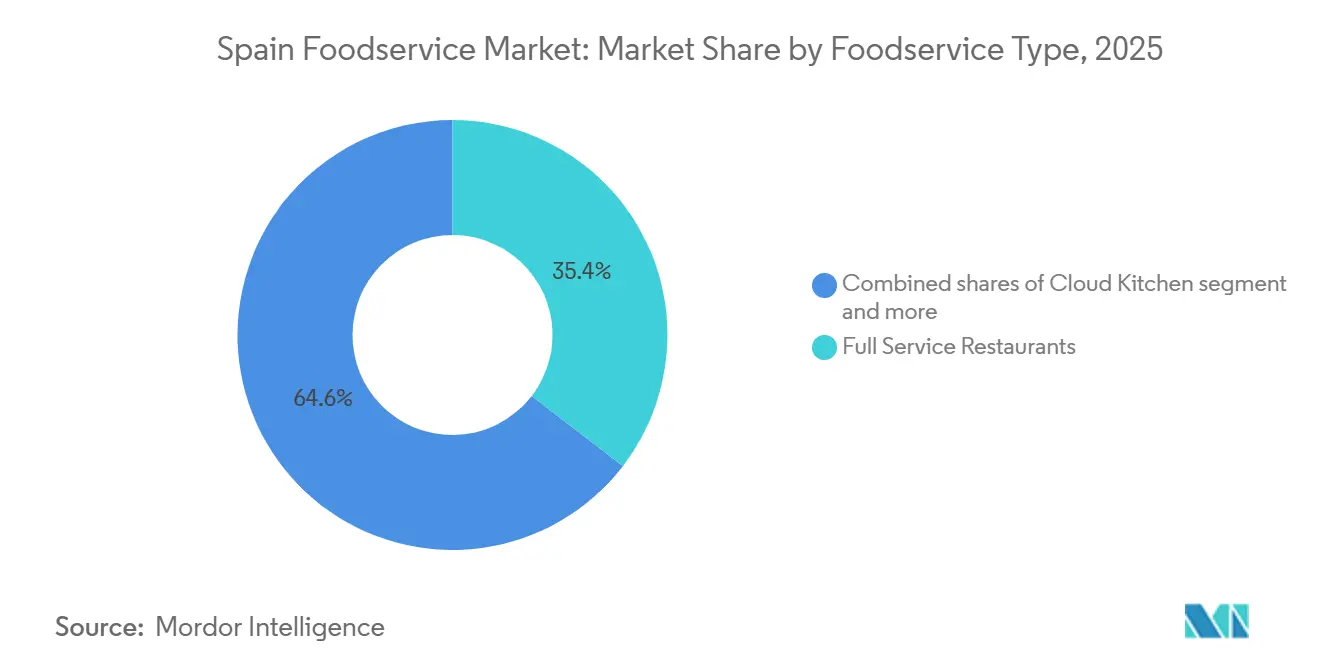

- Nach Foodservice-Typ führten Vollservice-Restaurants im Jahr 2025 mit einem Umsatzanteil von 35,44 %; Cloud-Küchen verzeichnen bis 2031 eine CAGR von 13,01 %.

- Nach Verkaufsstelle kontrollierten unabhängige Betreiber im Jahr 2025 65,77 % des Marktanteils des spanischen Foodservice-Markts, während Kettenformate bis 2031 voraussichtlich mit einer CAGR von 13,56 % wachsen werden.

- Nach Standort entfielen im Jahr 2025 75,87 % der Marktgröße des spanischen Foodservice-Markts auf eigenständige Standorte, und Reiseknotenpunkte werden bis 2031 voraussichtlich eine CAGR von 14,52 % verzeichnen.

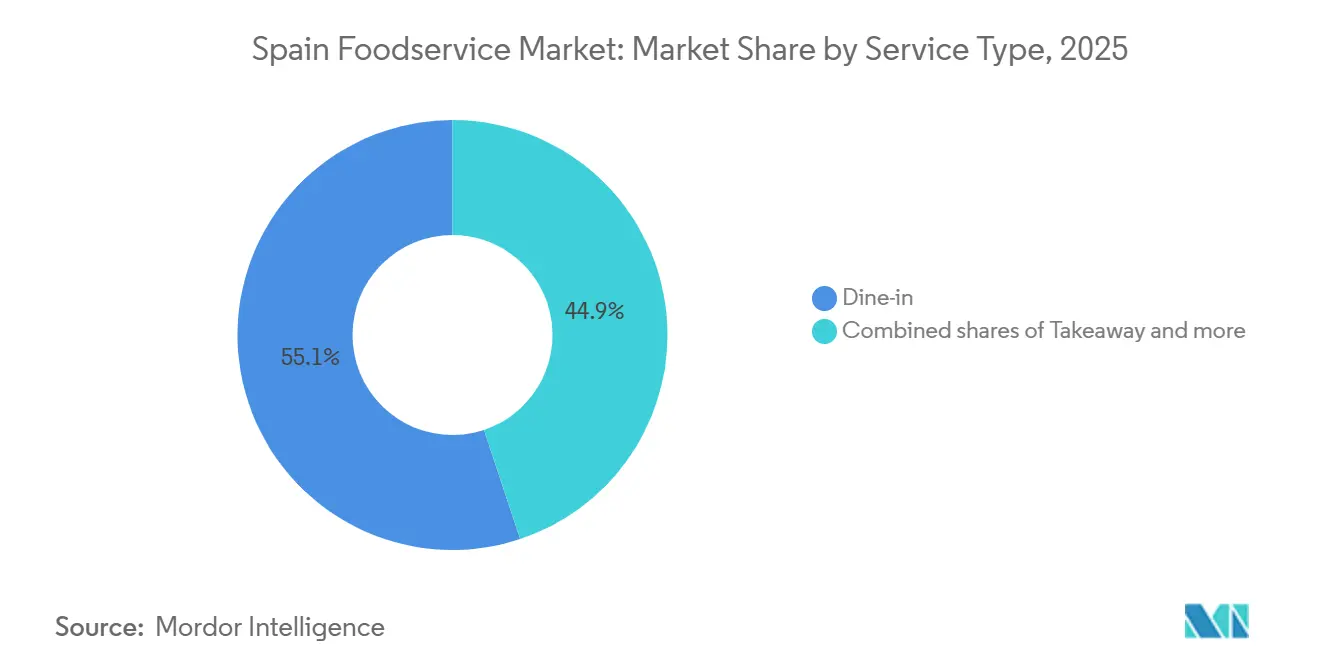

- Nach Serviceart hielt das Speisen vor Ort im Jahr 2025 einen Anteil von 55,11 % an der Marktgröße des spanischen Foodservice-Markts; Außer-Haus-Mitnahmebestellungen sollen bis 2031 mit einer CAGR von 14,27 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im spanischen Foodservice-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Markengebundene Café-Formate und Spezialitätenkaffee-Ketten expandieren in beschleunigtem Tempo | +2.5% | National, mit Konzentration in Madrid, Barcelona, Valencia, Sevilla | Mittelfristig (2–4 Jahre) |

| Cloud-Küchen und reine Liefermodelle skalieren rasch | +3.2% | National, mit früher Dichte in Madrid, Barcelona und touristischen Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Halal-konforme Positionierung gewinnt in der Markenarchitektur an Bedeutung | +1.8% | National, mit höherer Relevanz in städtischen Zentren mit vielfältiger Bevölkerung | Mittelfristig (2–4 Jahre) |

| App-basierte Bestellungen über Mobilgeräte verzeichnen hohe Durchdringung und Nutzungskompetenz | +2.8% | National, mit stärkerer Akzeptanz in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Gewohnheit des Auswärtsessens tief verwurzelt, gestützt durch eine Kultur des geselligen Beisammenseins | +2.3% | National, besonders ausgeprägt in Andalusien, Katalonien, Balearische Inseln | Langfristig (≥ 4 Jahre) |

| Internationale Betreiber lokalisieren ihre Speisekarten zunehmend | +1.6% | National, mit Schwerpunkt auf der Anpassung regionaler Küche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Markengebundene Café-Formate und Spezialitätenkaffee-Ketten expandieren in beschleunigtem Tempo

Spezialitätenkaffee-Ketten nutzen Spaniens Café-Kultur, um traditionelle Bar- und Terrassenbetreiber in markengebundene, preislich hochwertige Destinationen umzuwandeln. Starbucks, das im Rahmen eines Franchise-Vertrags von AmRest betrieben wird, erweiterte seinen internationalen Fußabdruck im ersten Quartal des Geschäftsjahres 2025 um netto 264 Filialen, obwohl das Segment aufgrund von Aktionsintensität und Lohninvestitionen, die die Betriebsmarge um 40 Basispunkte auf 12,7 % drückten, einen Rückgang der vergleichbaren Umsätze von 4 % verzeichnete. Dieser Margendruck signalisiert, dass selbst etablierte Kaffeemarken aggressiv Rabatte gewähren müssen, um den Kundenverkehr zu verteidigen, was die Preissetzungsmacht untergräbt, die einst erstklassige Immobilienlagen rechtfertigte. Unabhängige Spezialitätenröster gewinnen Marktanteile, indem sie Single-Origin-Bohnen und Barista-Handwerk betonen – eine Positionierung, die bei jüngeren Verbrauchern Anklang findet, die bereit sind, EUR 3 bis EUR 4 für Espresso-Getränke zu zahlen, verglichen mit EUR 1,50 in traditionellen Bars. Der Wandel hin zur Ästhetik des Third-Wave-Kaffees, minimalistischen Interieurs, Pour-over-Stationen und Transparenz bei der Beschaffung schafft einen Differenzierungsgraben, den etablierte Ketten nur schwer replizieren können, ohne ihre Kernkundschaft, die auf Bequemlichkeit ausgerichtet ist, zu verprellen.

Cloud-Küchen und reine Liefermodelle skalieren rasch

Cloud-Küchen schreiben die Wirtschaftlichkeit von Einheiten neu, indem sie Arbeitskräfte im Servicebereich und Mieten für Premiumlagen eliminieren und es Betreibern ermöglichen, mehrere virtuelle Marken aus einer einzigen Produktionsstätte heraus zu testen. Das Segment expandiert bis 2031 mit einer CAGR von 13,01 % – dem schnellsten Tempo unter allen Foodservice-Typen – da Lieferplattformen schlüsselfertige Kundenakquise und Logistik bereitstellen. Die Neuklassifizierung von Fahrern als Angestellte durch Glovo im Jahr 2024 verursachte jedoch geschätzte Mehrkosten von EUR 100 Millionen, was die Plattform zwang, Provisionsstrukturen mit Restaurantpartnern neu zu verhandeln und höhere Liefergebühren an die Verbraucher weiterzugeben. Diese regulatorische Verschiebung komprimiert die Margen für lieferabhängige Betreiber, insbesondere für jene ohne Speisen-vor-Ort- oder Außer-Haus-Mitnahmekanäle, um Volumenschwankungen aufzufangen. Ghost-Kitchen-Aggregatoren reagieren, indem sie die Produktion in weniger, aber größere Hubs konsolidieren, um dichtegetriebene Effizienz zu erzielen, doch diese Zentralisierung erhöht die Anfälligkeit für einzelne Ausfallpunkte bei der Lebensmittelsicherheit oder Geräteausfallzeiten.

App-basierte Bestellungen über Mobilgeräte verzeichnen hohe Durchdringung und Nutzungskompetenz

Die Durchdringung mobiler Bestellungen erreichte 2024 67 % der spanischen Verbraucher, wobei digitale Geldbörsen und kontaktlose Zahlungen zur Standard-Transaktionsmethode in Schnellservice-Restaurants und Casual-Dining-Formaten wurden. Diese Kompetenz reduziert Reibungsverluste beim Bezahlvorgang und ermöglicht es Betreibern, Zero-Party-Daten zu erfassen – Bestellhistorie, Ernährungspräferenzen und Standort –, was personalisierte Aktionen und dynamische Preisgestaltung fördert. McDonald's Spanien integrierte app-basierte Bestellungen in seinen mehr als 640 Standorten und ermöglicht es Kunden, Mahlzeiten anzupassen, Warteschlangen zu überspringen und Treuepunkte zu sammeln – eine Strategie, die den durchschnittlichen Bestellwert durch die Förderung von Zusatzverkäufen und Upselling steigerte. Die Verbreitung restaurantspezifischer Apps fragmentiert jedoch das Verbrauchererlebnis, was Aggregatoren wie Just Eat und Uber Eats dazu veranlasst, mehrere Marken in einer einzigen Oberfläche zu bündeln. Die spanische Wettbewerbsbehörde CNMC untersuchte im Jahr 2022 Exklusivitätsklauseln und stellte fest, dass Provisionsreduzierungen von 10 % bis 27 % an Exklusivitätsvereinbarungen von 6 bis 18 Monaten geknüpft waren, die bis zu 35 % der Restaurants pro Plattform betrafen [1]Quelle: CNMC-Untersuchung, "Exklusivitätsklauseln", cnmc.es. Diese Klauseln binden Betreiber an Einzelplattform-Beziehungen und schränken ihre Fähigkeit ein, Provisionsraten zu arbitrieren oder Kundenakquisekanäle zu diversifizieren.

Gewohnheit des Auswärtsessens tief verwurzelt, gestützt durch eine Kultur des geselligen Beisammenseins

Spaniens Häufigkeit des Auswärtsessens gehört zu den höchsten in Europa und wird durch eine kulturelle Norm mehrgenerationaler Mahlzeiten und abendlicher Geselligkeit aufrechterhalten, die die Betriebszeiten von Restaurants über 23:00 Uhr hinaus verlängert. Das Speisen vor Ort machte 2025 55,11 % des Anteils nach Serviceart aus und spiegelt die Widerstandsfähigkeit trotz des Aufstiegs von Lieferung und Außer-Haus-Mitnahme wider. Das Instituto Nacional de Estadística berichtete, dass Bars und Cafés den Mehrheitsanteil der 232.000 Foodservice-Betriebe Spaniens ausmachen, was die Abhängigkeit des Sektors von getränkegeführten Transaktionen mit niedrigem Ticketwert unterstreicht, die auf einen hohen Tischumsatz angewiesen sind. Der Tourismus verstärkt diese Dynamik, da internationale Besucher in den Spitzensommermonaten überproportional zu den Einnahmen aus dem Speisen vor Ort an der Küste und in städtischen Gebieten beitragen. Arbeitskräftemangel in saisonalen Märkten zwingt Betreiber jedoch dazu, Servicezeiten zu kürzen oder Tischbereiche zu reduzieren, was das Umsatzpotenzial begrenzt, selbst wenn die Nachfrage steigt. Vollservice-Restaurants müssen Erlebniselemente – Live-Musik, Außenbestuhlung und erweiterte Speisekarten – mit betrieblicher Effizienz in Einklang bringen, eine Spannung, die Konzepte mit optimierten Küchenabläufen und vielseitig einsetzbarem Personal begünstigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kühlkettenlogistik und verderbliche Waren stehen vor Zuverlässigkeitsproblemen | -1.2% | National, mit akuten Problemen in ländlichen Regionen und auf Inseln | Mittelfristig (2–4 Jahre) |

| Lebensmittelsicherheitspraktiken und Hygienekonformität zeigen erhebliche Variabilität | -1.5% | National, mit Durchsetzungslücken in kleineren autonomen Gemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Unabhängige Betreiber und Straßenlebensmittelhändler verstärken den Wettbewerbsdruck | -0.9% | National, mit höherer Konzentration in städtischen Zentren und Touristenzonen | Langfristig (≥ 4 Jahre) |

| Konzepte sehen sich rascher Nachahmung gegenüber, was zu Differenzierungsmüdigkeit führt | -0.8% | National, betrifft sowohl Ketten- als auch unabhängige Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kühlkettenlogistik und verderbliche Waren stehen vor Zuverlässigkeitsproblemen

Die temperaturkontrollierte Distribution bleibt ein Engpass für Betreiber, die frische Produkte, Milchprodukte und Proteine beziehen, insbesondere in Spaniens Inselgebieten und ländlichen Binnenregionen, wo Infrastrukturinvestitionen hinter den Küstenkorridoren zurückbleiben. Die EU-Verordnung 852/2004 schreibt eine kontinuierliche Kühlkettenintegrität vom Erzeuger bis zum Verbraucher vor, doch Compliance-Audits decken Lücken bei der letzten Meile der Lieferung auf, wo die Umgebungstemperaturen in den Sommermonaten 35 °C überschreiten und die Produktsicherheit gefährden können[2]Quelle: EU-Verordnung 852/2004, "EU-Verordnung 852/2004", eur-lex.europa.eu. Unabhängige Restaurants ohne zentralisierte Beschaffung absorbieren höhere Verderbraten und müssen lokal beziehen, um das Risiko zu mindern – eine Strategie, die die Zutatenkosten erhöht und die Menüstandardisierung einschränkt. Ketten mit vertikal integrierten Versorgungsnetzwerken, wie McDonald's, das dedizierte Distributionszentren betreibt, erzielen eine engere Qualitätskontrolle und verhandeln Mengenrabatte, die Unabhängige nicht erreichen können. CaixaBank Diese Entlastung ist jedoch ungleich verteilt und kommt großen Käufern mit Terminverträgen zugute, während Spotmarkt-Käufer saisonaler Volatilität ausgesetzt bleiben.

Lebensmittelsicherheitspraktiken und Hygienekonformität zeigen erhebliche Variabilität

Spaniens dezentralisiertes Durchsetzungsmodell delegiert Lebensmittelsicherheitsinspektionen an autonome Gemeinschaften, was zu Inkonsistenzen bei der Prüfungshäufigkeit, der Schwere von Strafen und der Nachverfolgung von Korrekturmaßnahmen führt. AESAN überwacht die nationale Politik, verfügt jedoch nicht über direkte Durchsetzungsbefugnisse, was zu einem Flickenteppich führt, bei dem Madrid und Katalonien strenge Inspektionen durchführen, während kleinere Regionen die Tourismusförderung über die regulatorische Aufsicht stellen[3]Quelle: AESAN – Spanische Agentur für Lebensmittelsicherheit und Ernährung, "Nationale Politik", aesan.gob.es. Diese Variabilität benachteiligt konforme Betreiber, die in HACCP-Schulungen, Edelstahlausrüstung und Drittpartei-Audits investieren, nur um mit nicht konformen Wettbewerbern zu konkurrieren, die niedrigere Preise anbieten, ohne diese Kosten zu tragen. Straßenlebensmittelhändler und Food-Trucks operieren in einer regulatorischen Grauzone und sind oft von denselben Lizenzierungs- und Inspektionsregimen ausgenommen, die für stationäre Betriebe gelten, was es ihnen ermöglicht, traditionelle Restaurants beim Preis zu unterbieten und gleichzeitig Fixkostenbelastungen zu vermeiden. Das Reputationsrisiko eines Lebensmittelsicherheitsvorfalls, verstärkt durch soziale Medien, kann eine Marke über Nacht ruinieren, doch das Fehlen von Echtzeit-Überwachungssystemen bedeutet, dass Kontaminationen oft erst dann ans Licht kommen, wenn Verbraucherbeschwerden reaktive Untersuchungen auslösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen überholen traditionelle Formate

Cloud-Küchen werden bis 2031 mit einer CAGR von 13,01 % expandieren – der schnellsten Rate unter den Foodservice-Typen –, da Betreiber Asset-Light-Modelle nutzen, um die Liefernachfrage ohne Kosten für den Servicebereich zu bedienen. Vollservice-Restaurants hielten 2025 einen Marktanteil von 35,44 %, verankert durch Spaniens tief verwurzelte Kultur des Auswärtsessens, bei der das Mittagessen von 14 bis 16 Uhr und das Abendessen von 21 bis 23 Uhr stattfindet, was gesellschaftliche Essensnormen widerspiegelt. Café- und Bar-Formate profitieren vom Schwung des Spezialitätenkaffees, wobei Starbucks 2025 16 iberische Filialen hinzufügte und McCafé städtische Pendler anzieht. Vicios hybrides Modell – 6 physische Restaurants plus 24 Dark Kitchens, die 2024 einen Umsatz von EUR 55 Millionen erzielten – veranschaulicht, wie Betreiber Formate kombinieren, um die Reichweite zu maximieren und gleichzeitig die Investitionsausgaben zu kontrollieren. Die regulatorische Compliance unter AESAN gilt einheitlich, doch das Fehlen von Sitzplätzen im Servicebereich bei Cloud-Küchen befreit sie von Hygieneinspektionen im Servicebereich, was die Compliance-Kosten senkt.

Die Entwicklung des Segments spiegelt eine umfassendere Entbündelung der Foodservice-Wirtschaft wider. Traditionelle Vollservice-Restaurants absorbieren Miet-, Arbeits- und Ambiente-Kosten, die Cloud-Küchen vermeiden, erzielen jedoch höhere durchschnittliche Ticketwerte. Schnellservice-Betreiber wie Goiko Grill, das 130 Standorte betreibt und mehr als 250 Einheiten anstrebt, konkurrieren auf Geschwindigkeit und Konsistenz und nutzen standardisierte Speisekarten und zentralisierte Beschaffung. Café- und Bar-Formate nehmen eine Mittelstellung ein und bieten niedrigere Ticketwerte, aber höhere Frequenz, da Fernarbeiter und Studenten sie als Co-Working-Spaces nutzen. Das Zusammenspiel dieser Formate wird bestimmen, ob Cloud-Küchen den Speisen-vor-Ort-Verkehr kannibalisieren oder den gesamten adressierbaren Markt erweitern, indem sie Gelegenheiten bedienen – spätnächtliche Gelüste und Büromittagessen –, die traditionelle Formate unterversorgen.

Nach Verkaufsstelle: Unabhängige halten Marktanteil, Ketten gewinnen Wachstum

Unabhängige Verkaufsstellen beherrschten 2025 einen Marktanteil von 65,77 %, was Spaniens fragmentierte Eigentumsstruktur widerspiegelt, in der familiengeführte Bars, Nachbarschaftsrestaurants und Einzelkonzepte die Unternehmensketten zahlenmäßig übertreffen. Doch Kettenverkaufsstellen expandieren bis 2031 mit einer CAGR von 13,56 %, angetrieben durch Franchise-Modelle, die das Kapitalrisiko auf Franchisenehmer übertragen und gleichzeitig die Markenkontrolle und Lizenzgebührenströme für Franchisegeber erhalten. Goiko Grill veranschaulicht diese Entwicklung: Die Premium-Burger-Kette betreibt 2025 130 Standorte und plant, innerhalb von 5 bis 7 Jahren mehr als 250 Einheiten zu überschreiten, angetrieben durch L Cattertons 80%igen Eigenkapitalanteil und einen disziplinierten Standortauswahlprozess, der städtische Kerne mit hohem Fußgängerverkehr priorisiert. Restaurant Brands Iberia eröffnete im Juli 2024 Burger Kings ersten Standort in Kantabrien, schuf 30 Arbeitsplätze und brachte die Gesamtzahl der Filialen in der Region auf 10, während Popeyes im selben Monat sein drittes Restaurant in Palma de Mallorca eröffnete und die Marke auf 139 spanische Einheiten ausweitete.

Unabhängige stehen vor strukturellen Nachteilen bei Beschaffung, Marketing und Technologie. Sie zahlen höhere Stückkosten für Zutaten, verfügen nicht über nationale Werbebudgets und sind oft auf Drittanbieter-Lieferplattformen angewiesen, die Provisionen von 15 % bis 30 % erheben und die ohnehin dünnen Margen weiter erodieren. Unabhängige behalten jedoch die Agilität, Speisekarten anzupassen, Konzepte zu schwenken und lokale Loyalität zu kultivieren, die Ketten nicht leicht replizieren können. Die OECD stellte 2024 fest, dass spanische KMU – 99 % der Unternehmen und 67 % der Beschäftigung – für 90 % der Finanzierung auf Bankdarlehen angewiesen sind und nur begrenzten Zugang zu öffentlichen Eigenkapitalmärkten haben, was ihre Fähigkeit zur Skalierung oder Investition in digitale Infrastruktur einschränkt. Ketten hingegen greifen auf Private Equity, Risikokapital und verbriefte Franchise-Lizenzgebühren zurück, um Rollouts mit mehreren Einheiten zu finanzieren, was einen zweigeteilten Markt schafft, in dem Größe weitere Größe erzeugt.

Nach Serviceart: Außer-Haus-Mitnahme steigt, Speisen vor Ort hält sich

Das Speisen vor Ort machte 2025 55,11 % des Anteils nach Serviceart aus, gestützt durch Spaniens Kultur des späten Abendessens und die tourismusgetriebene Nachfrage nach Erlebnismahlzeiten. Die Außer-Haus-Mitnahme expandiert jedoch bis 2031 mit einer CAGR von 14,27 % – dem schnellsten Wachstum unter den Servicearten –, da Verbraucher Bequemlichkeit priorisieren und Betreiber in dedizierte Abholschalter, Bordstein-Zonen und app-basierte Vorbestellfunktionen investieren. Die Lieferung, obwohl in absoluten Zahlen kleiner, profitiert von der Plattformaggregation – Glovo, Just Eat, Uber Eats –, die Restaurantauswahl, Zahlungsabwicklung und Logistik in einer einzigen Verbraucheroberfläche bündelt. Die CNMC-Untersuchung von 2022 ergab, dass Exklusivitätsklauseln Provisionsreduzierungen von 10 % bis 27 % an Plattformverpflichtungen von 6 bis 18 Monaten knüpften, was bis zu 35 % der Restaurants pro Plattform betraf und Betreiber in Einzelkanal-Beziehungen einschloss.

Der Serviceart-Mix variiert je nach Format: Schnellservice-Restaurants tendieren stark zu Außer-Haus-Mitnahme und Lieferung, wobei Drive-through-Spuren einen erheblichen Anteil der Transaktionen ausmachen, während Vollservice-Restaurants einen erheblichen Anteil des Umsatzes aus dem Speisen vor Ort erzielen. Cloud-Küchen operieren ausschließlich auf Liefer- und Außer-Haus-Mitnahmebasis und eliminieren die Infrastruktur für das Speisen vor Ort, um die Küchenauslastung zu maximieren und die Immobilienkosten zu minimieren. McDonald's Spanien berichtete von anhaltendem Wachstum in digitalen Bestellkanälen (mobile App, Kiosk und Lieferung), da das Unternehmen Treueprogramme und personalisierte Angebote integriert. Dieser Wandel setzt traditionelle Betreiber, die auf das Speisen vor Ort ausgerichtet sind, unter Druck, in Off-Premises-Kapazitäten zu investieren oder riskieren, Marktanteile an Wettbewerber mit Omnichannel-Strategien abzugeben.

Nach Standort: Eigenständige Standorte dominieren, Reiseknotenpunkte beschleunigen sich

Eigenständige Standorte hielten 2025 einen Marktanteil von 75,87 %, und Reisestandorte waren das am schnellsten wachsende Segment mit einer CAGR von 14,52 % bis 2031, was die Präferenz der Betreiber für Sichtbarkeit auf Straßenebene, niedrigere Mieten im Vergleich zu geschlossenen Einkaufszentren und die Freiheit von Umsatzbeteiligungsvereinbarungen widerspiegelt, die Einkaufszentren auferlegen. Reisestandorte – Flughäfen, Bahnhöfe und Autobahnraststätten – expandieren rasch, da die Passagierzahlen auf das Niveau vor der Pandemie zurückkehren. Im September 2024 schloss Dabiz Muñoz' Grupo UniverXO eine Partnerschaft mit Avolta, um Hungry Club am Madrider Terminal 4 zu eröffnen, mit Plänen für 9 Standorte in Madrid, Barcelona, Málaga und Palma, was signalisiert, dass Konzepte von Starköchen in den Reiseeinzelhandel eintreten, um zahlungskräftige internationale Passagiere anzusprechen.

Einzelhandelsstandorte – Einkaufszentren und Kaufhäuser – sehen sich Gegenwind durch die Migration zum E-Commerce und rückläufigen Besucherströmen ausgesetzt, was Vermieter dazu zwingt, Einzelhandelsflächen in Gastronomie- und Unterhaltungsbereiche umzuwandeln, um den Mietermix und die Verweildauer der Besucher zu erhalten. Freizeitstandorte – Stadien, Kinos und Freizeitparks – bieten ein gefangenes Publikum, erlegen jedoch Exklusivitäts- und Umsatzbeteiligungsbedingungen auf, die die Rentabilität der Betreiber einschränken. Beherbergungsstandorte – Hotels und Resorts – bieten eine stabile Nachfrage, erfordern jedoch 24-Stunden-Servicekapazitäten und Menüanpassungen für internationale Gäste. Ibersol Travel betreibt 66 Restaurants in Spanien, konzentriert auf Flughäfen und AVE-Hochgeschwindigkeitsbahnhöfe, und eröffnete im März 2024 einen 656 Quadratmeter großen Lebensmittelmarkt am Flughafen Lanzarote, der das erste Pizza Hut auf den Kanarischen Inseln und das sechste von Ibersol betriebene KFC beherbergt. Dieses Multi-Marken-Hub-Modell maximiert den Umsatz pro Quadratmeter, indem es vielfältige Küchen unter einem Dach anbietet, die Entscheidungsmüdigkeit der Verbraucher reduziert und die durchschnittlichen Ausgaben pro Besuch erhöht.

Geografische Analyse

Innovation und Anpassung treiben den Markterfolg voran

Madrid und Zentralspanien bilden einen der wichtigsten Foodservice-Knotenpunkte des Landes, gestützt durch hohe Bevölkerungsdichte, starke Kaufkraft, Geschäftsreisen und ganzjährigen Tourismus. Madrid weist eine der höchsten Konzentrationen von Foodservice-Betrieben in Spanien auf und ist ein zentraler Markt für Vollservice-Restaurants, Schnellrestaurants (QSRs), Cafés, Bars und lieferfokussierte Betreiber. Die Region profitiert von einer großen Bürobelegschaft und einer lebendigen Esskultur, die die Nachfrage beim Frühstück, Mittag- und Abendessen sowie bei Spätabendanlässen ankurbelt. Internationale Restaurantketten priorisieren Madrid häufig für neue Filialeröffnungen aufgrund seiner großen Verbraucherbasis und starken Wirtschaftsaktivität.

Katalonien, angeführt von Barcelona, stellt ein weiteres bedeutendes Foodservice-Konzentrationszentrum dar, bedingt durch seinen großen Tourismussektor, internationalen Besucherverkehr und seinen etablierten kulinarischen Ruf. Die Foodservice-Branche Kataloniens umfasst Tausende von Betrieben und erzeugt eine erhebliche wirtschaftliche Leistung, was die Bedeutung der Region innerhalb der Außer-Haus-Verpflegungslandschaft Spaniens widerspiegelt. Barcelona zieht sowohl inländische als auch internationale Verbraucher an und unterstützt eine vielfältige Mischung aus gehobener Gastronomie, Casual Dining, Cafés, Bars und Außer-Haus-Formaten. Die starke Tourismusinfrastruktur und das große Gastgewerbe-Ökosystem der Region stützen die Foodservice-Nachfrage das ganze Jahr über.

Südliche und Küstenregionen, insbesondere Andalusien, Valencia, die Balearen und die Kanarischen Inseln, werden stark durch Freizeit- und tourismusbezogenen Konsum beeinflusst. Andalusien, Katalonien, die Valencianische Gemeinschaft und Madrid machen zusammen rund 60 % der Gastronomie- und Restaurantbetriebe Spaniens aus, was die Konzentration der Foodservice-Aktivitäten in diesen Regionen verdeutlicht. Touristenziele wie die Balearen und die Kanarischen Inseln verzeichnen eine starke saisonale Nachfrage, von der Restaurants, Cafés, Bars und Hotel-Foodservice-Betreiber profitieren. Spaniens Rekord-Tourismusströme und die anhaltende Bedeutung der Beschäftigung im Gastgewerbe stärken das Foodservice-Wachstum in diesen freizeitorientierten Regionen weiter.

Wettbewerbslandschaft

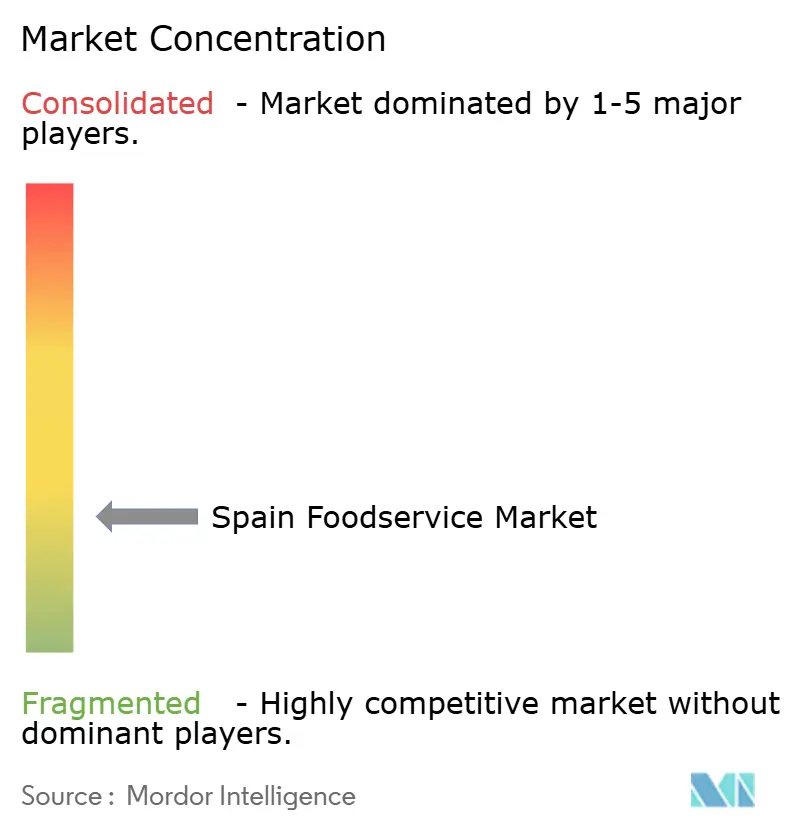

Der spanische Foodservice-Markt weist eine moderate Konzentration auf, was auf eine Fragmentierung hindeutet, bei der kein einzelner Betreiber Preissetzungsmacht oder Formatdominanz besitzt. Diese Fragmentierung schafft Weißraum-Chancen für Konzepte, die sich durch Franchising oder Private-Equity-Unterstützung schnell skalieren lassen. Goiko Grills Plan, innerhalb von 5 bis 7 Jahren von 130 auf über 250 Einheiten zu wachsen, unterstützt durch L Cattertons 80-prozentigen Eigenkapitalanteil, veranschaulicht, wie nischige, erlebnisorientierte Marken unabhängig von etablierten QSR-Giganten Wachstumspfade erschließen können. McDonalds Investition von 500 Millionen EUR im Zeitraum 2025–2028 zur Erreichung von 800 Standorten signalisiert, dass selbst Marktführer erhebliches Kapital einsetzen müssen, um ihren Marktanteil gegenüber aufkommenden Herausforderern zu verteidigen.

Die Technologieadoption ist das primäre Schlachtfeld für Marktanteilsgewinne. Mobile Bestellung, Self-Service-Kioske und Treueprogramme senken die Arbeitskosten, erhöhen den durchschnittlichen Bestellwert durch Upselling und erfassen Zero-Party-Daten, die personalisierte Aktionen ermöglichen. AmRest erzielte im ersten Quartal 2025 in Spanien eine EBITDA-Marge von 21,5 %, ein Anstieg von 1,9 Prozentpunkten im Jahresvergleich, durch die Integration digitaler Bestellungen in seinen KFC-, Pizza Hut-, Burger King- und Starbucks-Portfolios.

Lieferplattformen – Glovo, Just Eat, Uber Eats – fungieren sowohl als Enabler als auch als Wettbewerber, indem sie Kundengewinnung und Logistik gegen eine Provision von 15 % bis 30 % bereitstellen und gleichzeitig eigene virtuelle Marken unter Eigenmarke einführen, die Restaurantpartner vollständig umgehen. Die Untersuchung der CNMC aus dem Jahr 2022 zu Exklusivitätsklauseln ergab, dass Plattformen Provisionsreduzierungen von 10 % bis 27 % im Austausch für eine 6- bis 18-monatige Exklusivität anboten, was bis zu 35 % der Restaurants pro Plattform betraf und Betreiber in Einzelkanal-Beziehungen einschloss, die ihre Fähigkeit zur Kursarbitrage einschränken. Zu den aufkommenden Disruptoren zählen Ghost-Kitchen-Aggregatoren, die mehrere virtuelle Marken in gemeinsamen Produktionsstätten bündeln, dichtegetriebene Effizienz erzielen und neue Konzepte ohne die versunkenen Kosten physischer Ausbauten testen.

Spanischer Foodservice-Markt Branchenführer

Alsea SAB de CV

AmRest Holdings SE

Restaurant Brands Iberia

Áreas SAU

McDonald's

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Wichtige Gastronomie- und Foodservice-Verbände (darunter Hostelería de España und große Restaurateurgruppen) unterzeichneten Partnerschafts- und Kooperationsvereinbarungen zur Unterstützung der Fachmesse Alimentaria + Hostelco 2026 für Gastronomie und Catering. Dies zielt darauf ab, Innovation, Vernetzung und Geschäftsentwicklung im gesamten Foodservice-Ökosystem voranzutreiben.

- November 2025: Subway hat seine Partnerschaft mit Grupo Vierci ausgebaut und der paraguayischen/uruguayischen Gruppe exklusive Rechte zur Führung und Entwicklung der Marke in Spanien und Portugal eingeräumt. Im Rahmen dieser Vereinbarung sind rund 400 Subway-Restaurants in Spanien im Laufe des nächsten Jahrzehnts geplant, was den Marktanteil der Schnellrestaurants und das langfristige Wachstumspotenzial in der Region erheblich steigert.

- März 2025: Restaurant Brands Europe, das in Spanien bedeutende Schnellrestaurant-Marken wie Burger King und Popeyes betreibt, steigerte den Umsatz im Jahr 2024 um rund 12 % und eröffnete 147 neue Restaurantstandorte, was eine starke Expansionstätigkeit seiner Marken auf dem spanischen Markt widerspiegelt.

Spanischer Foodservice-Markt Berichtsumfang

Foodservice bezeichnet das Geschäft der Zubereitung, des Servierens und des Verkaufs von verzehrfertigen Speisen und Getränken zum sofortigen Verzehr und umfasst verschiedene Betriebe wie Restaurants, Cafés, Catering und Institutionen, mit dem Schwerpunkt auf der Bereitstellung von Mahlzeiten außer Haus für gewerbliche oder dienstleistungsbezogene Zwecke. Der spanische Foodservice-Markt ist nach Foodservice-Typ, Betriebsstätte, Servicetyp und Standort segmentiert. Nach Foodservice-Typ ist der Markt in Cafés und Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellrestaurants und weitere unterteilt. Nach Betriebsstätte ist der Markt in Kettenstandorte und unabhängige Standorte segmentiert. Nach Standort ist der Markt in Freizeit, Beherbergung, Einzelhandel, eigenständige Standorte und weitere segmentiert. Nach Servicetyp ist der Markt in Außer-Haus-Mitnahme, Lieferung und weitere segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialitätenkaffee- und Teeshops | ||

| Cloud-Küche | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständige Standorte |

| Reise |

| Speisen vor Ort |

| Außer-Haus-Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialitätenkaffee- und Teeshops | |||

| Cloud-Küche | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständige Standorte | |||

| Reise | |||

| Nach Serviceart | Speisen vor Ort | ||

| Außer-Haus-Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die zum Ausschank alkoholischer Getränke zum Verzehr lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- CLOUD-KÜCHE - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Außer-Haus-Mitnahme nutzt, ohne Kunden, die vor Ort speisen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen vorkommt, die weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer bekannt sind. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einem Foodservice-Betrieb aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Kneipen | Es ist ein Trinklokal, das zum Ausschank alkoholischer Getränke zum Verzehr vor Ort lizenziert ist. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | British Retail Consortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in ein aufgeschnittenes Brötchen oder Burgerbrötchen gelegt werden. |

| Café | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die zum Ausschank alkoholischer Getränke zum Verzehr lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenverkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfilet, das aus den kleinen Brustmuskeln eines Huhns gewonnen wird. |

| Cloud-Küche | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Außer-Haus-Mitnahme nutzt, ohne Kunden, die vor Ort speisen. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen besteht und mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonic Water, Shrubs und Bitters gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Ghost Kitchen | Es bezeichnet eine Cloud-Küche. |

| GLA | Bruttomietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefüttertes Vieh kann auch Antibiotika und Wachstumshormone erhalten, um es schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus ein oder zwei Shots Espresso, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportstadien, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Merkmalen in Bezug auf den Standort herzustellen. |

| Peperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, die in der Regel Tomaten und Käse sowie oft weitere Beläge enthält, bestrichen und gebacken wird. |

| Primäre Fleischstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Self-Service-Kiosk | Es bezeichnet ein Self-Order-Kassensystem, über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten in einem Behälter hergestellt wird, ohne das Fruchtfleisch zu entfernen. |

| Spezialitätenkaffee- & Teeshops | Es bezeichnet einen Foodservice-Betrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Eigenständiger Standort | Es bezeichnet Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, in der Regel mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen