Größe und Marktanteil des malaysischen Foodservice-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

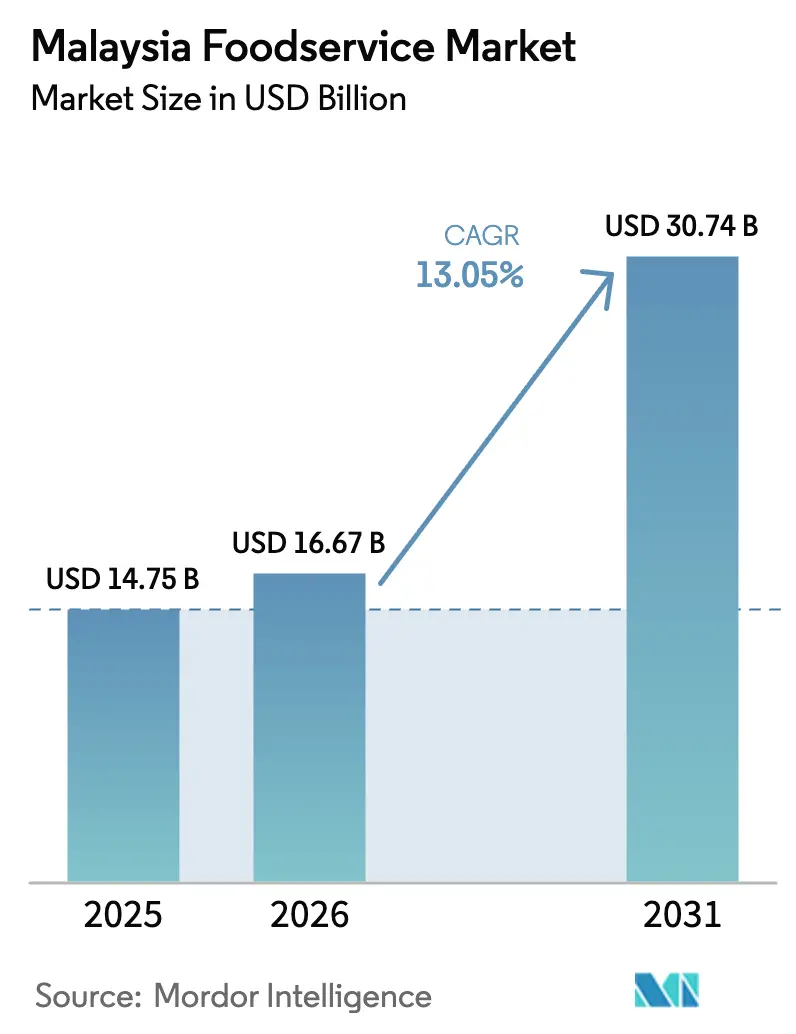

| Marktgröße im Basisjahr (2025) | 14.75 Milliarden US-Dollar |

| Marktgröße (2026) | 16.67 Milliarden US-Dollar |

| Marktgröße (2031) | 30.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Foodservice-Marktes von Mordor Intelligence

Die Größe des malaysischen Foodservice-Marktes wurde im Jahr 2025 auf 14,75 Mrd. USD geschätzt und wird voraussichtlich von 16,67 Mrd. USD im Jahr 2026 auf 30,74 Mrd. USD bis 2031 anwachsen, was einer CAGR von 13,05 % während des Prognosezeitraums (2026–2031) entspricht. Die Marktexpansion ist in erster Linie auf die steigende Kaufkraft malaysischer Verbraucher, das konsistente Wirtschaftswachstum, das sich in der BIP-Entwicklung des Landes im Jahr 2025 widerspiegelt, und die zunehmende Nutzung digitaler Technologien durch die Bevölkerung zurückzuführen. Die Wachstumsdynamik der Foodservice-Branche wird durch die weitverbreitete Integration von mobilen Bestellanwendungen, kontinuierliche Verbesserungen der Restaurantinfrastruktur und günstige staatliche Richtlinien unterstützt, die sowohl etablierten Restaurantketten als auch kleinen unabhängigen Lebensmittelunternehmen zugutekommen. Traditionelle Vollservice-Restaurants behalten weiterhin eine bedeutende kulturelle Bedeutung in der malaysischen Gastronomielandschaft. Der Markt erlebt jedoch eine Transformation durch die Einführung von Cloud-Küchen, virtuellen Restaurantmarken und lieferoptimierten Geschäftsmodellen. Das Potenzial der Branche wird durch erhebliche Investitionszusagen von über 1 Mrd. USD von internationalen Schnellservice-Restaurantketten und namhaften lokalen Betreibern weiter bestätigt, was trotz bestehender regulatorischer Herausforderungen ein starkes Marktvertrauen belegt.

Wichtigste Erkenntnisse des Berichts

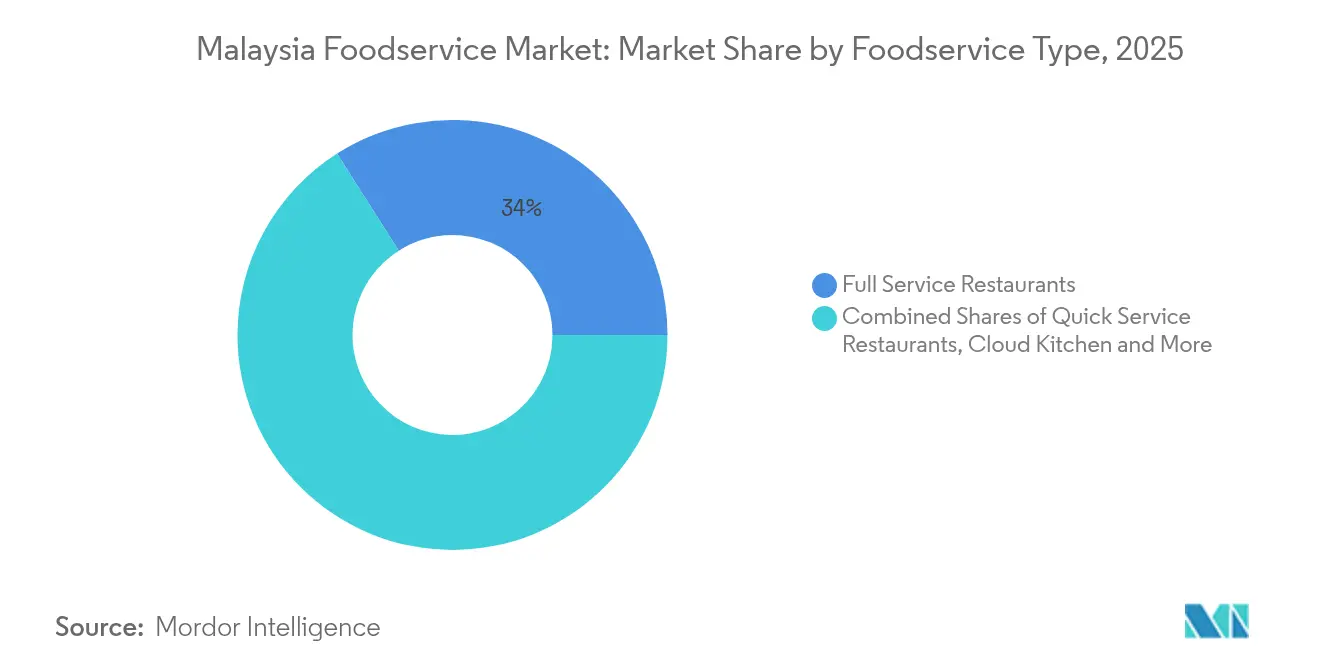

- Nach Foodservice-Typ führten Vollservice-Restaurants im Jahr 2025 mit einem Umsatzanteil von 34,02 %; Cloud-Küchen werden voraussichtlich bis 2031 mit einer CAGR von 15,88 % expandieren.

- Nach Filiale hielten unabhängige Betreiber im Jahr 2025 einen Marktanteil von 73,52 % am malaysischen Foodservice-Markt, während Kettenrestaurants die höchste prognostizierte CAGR von 12,98 % bis 2031 verzeichnen.

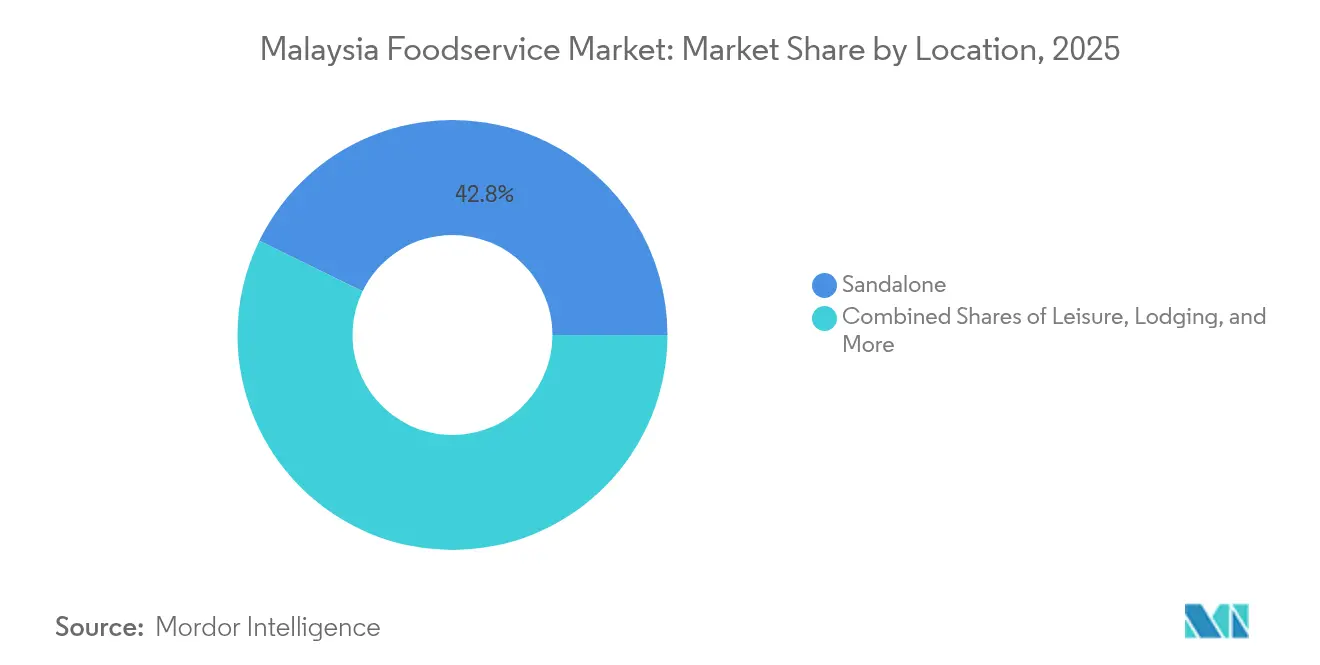

- Nach Standort entfielen auf eigenständige Standorte im Jahr 2025 42,78 % der Marktgröße des malaysischen Foodservice-Marktes; Reisestandorte verzeichnen bis 2031 eine CAGR von 15,97 %.

- Nach Servicetyp dominierte der Vor-Ort-Service im Jahr 2025 mit einem Anteil von 63,55 % am malaysischen Foodservice-Markt; Lieferdienste werden bis 2031 mit einer CAGR von 15,76 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum malaysischen Foodservice-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Ausbau und Modernisierung der städtischen Infrastruktur | +2.1% | Klang Valley, Penang, Johor Bahru mit Ausstrahlungseffekten auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Schnelle Digitalisierung und Nutzung mobiler Apps für Bestellungen | +2.8% | National, mit frühen Gewinnen in Kuala Lumpur, Selangor, Penang | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Cloud-Küchen und rein virtuellen Marken | +2.3% | Städtische Zentren landesweit, konzentriert im Klang Valley | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbraucherpräferenz für Bequemlichkeit und verzehrfertige Speisen | +1.9% | National, stärker in städtischen und vorstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Ausgeprägte Kaffee- und Cafékultur | +1.4% | National, mit Premium-Segmenten in Großstädten | Langfristig (≥ 4 Jahre) |

| Expansion von Schnellservice- und Fast-Casual-Restaurantketten | +2.2% | National, mit Schwerpunkt auf Einkaufszentren und Verkehrsknotenpunkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau und Modernisierung der städtischen Infrastruktur

Malaysias umfangreiche Infrastrukturmodernisierungsinitiativen schaffen durch die Entwicklung gewerblicher Immobilien und verbesserte Verkehrsnetze erhebliche Chancen für die Expansion des Foodservice-Marktes. Das laufende Pan-Borneo-Highway-Projekt und umfangreiche Rechenzentrumsentwicklungen in Johor haben im ersten Halbjahr 2024 zu einem bemerkenswerten Anstieg der Beschäftigung im Baugewerbe um 14,6 % geführt, wovon lokale Foodservice-Betriebe in der Nähe dieser Projektstandorte direkt profitiert haben [1]Quelle: Asiatische Entwicklungsbank, „Südostasien (Asiatischer Entwicklungsausblick – September 2024)”, adb.org. Die Entwicklung moderner Einkaufszentren und integrierter Gewerbeprojekte wie PMINT Square bietet weiterhin erstklassige Standorte für Foodservice-Betreiber, während eine verbesserte Verkehrsinfrastruktur die Lieferzeiten erheblich verkürzt und Unternehmen die Erschließung größerer geografischer Gebiete ermöglicht hat. Die Erweiterung von Flughafenterminals am KLIA, am Internationalen Flughafen Penang und verschiedener regionaler Einrichtungen bietet wertvolle Konzessionsopportunitäten für Foodservice-Unternehmen, unterstützt durch das erhebliche Investment von Malaysia Airports Holdings in Höhe von 10 Mrd. RM, das über einen Fünfjahreszeitraum für Infrastrukturverbesserungen bereitgestellt wird. Dieser kontinuierliche Kreislauf von Infrastrukturinvestitionen erzeugt eine anhaltende Foodservice-Nachfrage durch zwei Schlüsselphasen: den anfänglichen Konsum während der Bauphase und die anschließenden langfristigen Geschäftsaktivitäten in den neu entwickelten Räumen.

Schnelle Digitalisierung und Nutzung mobiler Apps für Bestellungen

Digitale Bestellplattformen haben die Konsummuster im Foodservice-Bereich Malaysias grundlegend verändert und zeigen erhebliche Auswirkungen auf den Geschäftsbetrieb und das Verbraucherverhalten. QSR Brands veranschaulicht diese Transformation und verzeichnete 2024 ein erhebliches Umsatzwachstum von 25 %, das durch strategische digitale Initiativen wie benutzerfreundliche Selbstbestellkioske und mobile Anwendungen angetrieben wurde. Mehrseitige Plattformen schaffen wertvolle Netzwerkeffekte, die Restaurants und Verbrauchern gegenseitige Vorteile bringen, und führen zu reduzierten Transaktionskosten und einer verbesserten Bestellgenauigkeit. Diese Plattformen nutzen auch ausgefeilte Datenanalysen, um personalisierte Marketingkampagnen bereitzustellen und Bestandsverwaltungssysteme zu optimieren. Die Umsetzung des E-Rechnungsstellungsmandats durch die malaysische Regierung im August 2024 hat die Akzeptanz digitaler Zahlungen im gesamten Foodservice-Sektor beschleunigt, wobei eine bemerkenswerte Nutzung bei kleinen und mittleren Unternehmen festzustellen ist [2]Quelle: Internationaler Währungsfonds, „Malaysia: Artikel-IV-Konsultation 2025 – Pressemitteilung und Mitarbeiterbericht”, elibrary.imf.org. Moderne cloudbasierte Kassensysteme und integrierte Lieferverwaltungsplattformen haben die Wettbewerbsbedingungen ausgeglichen und ermöglichen es unabhängigen Betreibern, effektiv mit etablierten Restaurantketten zu konkurrieren. Jüngste Verbraucherforschungen zeigen eine starke Präferenz für digitale Bestellmethoden bei der städtischen Bevölkerung, wobei Bubble-Tea und gebratenes Hühnchen konsistent als die am häufigsten über Online-Lieferdienste bestellten Artikel eingestuft werden.

Aufstieg von Cloud-Küchen und rein virtuellen Marken

Cloud-Küchen transformieren die Foodservice-Branche, indem sie ein kosteneffizientes Betriebsmodell mit Fokus auf Lieferdienste anbieten. Dieser innovative Ansatz ermöglicht es Geschäftsbetreibern, 40–60 % schneller als herkömmliche Restaurants die Rentabilität zu erreichen, indem die mit Speisebereichen und Servicepersonal verbundenen Ausgaben erheblich reduziert werden. Etablierte Restaurants können dieses Modell nutzen, um durch virtuelle Marken vielfältige kulinarische Angebote zu erkunden und neue Einnahmequellen zu erschließen, ohne ihren Kerngeschäftsbetrieb zu beeinträchtigen. Die gemeinsam genutzte Kücheninfrastruktur bietet Lebensmittelunternehmern einen zugänglichen Einstiegspfad in den Markt mit minimalen Anfangsinvestitionen. ZUS Coffee veranschaulicht die praktische Anwendung dieses Geschäftsmodells, indem traditionelle Ladengeschäfte strategisch mit Cloud-Küchenbetrieben kombiniert werden, was eine effiziente Marktexpansion bei gleichzeitiger Kostenkontrolle ermöglicht. Dieser operative Rahmen hat sich als besonders vorteilhaft für Unternehmen erwiesen, die auf ethnische Küchen und ernährungsspezifische Angebote spezialisiert sind, die andernfalls mit der Wirtschaftlichkeit traditioneller Restaurantkonzepte zu kämpfen hätten. Als Reaktion auf diese Entwicklung im Foodservice-Bereich implementieren lokale Regulierungsbehörden maßgeschneiderte Rahmenbedingungen, einschließlich vereinfachter Lizenzierungsverfahren, die speziell für diese lieferorientierten Betriebe entwickelt wurden.

Zunehmende Verbraucherpräferenz für Bequemlichkeit und verzehrfertige Speisen

Malaysische Verbraucher verlagern ihre Präferenzen zunehmend auf bequemlichkeitsorientierte Gastronomielösungen, was hauptsächlich durch schnelle Urbanisierung, verlängerte Arbeitszeiten und die zunehmende Verbreitung von Doppelverdiener-Haushalten beeinflusst wird. Das Segment der verzehrtfertigen Mahlzeiten hat ein erhebliches Wachstum erlebt, da Convenience-Stores und Supermärkte ihr Angebot an zubereiteten Lebensmitteln strategisch erweitern, um die traditionell von Restaurants erfüllte Nachfrage zu bedienen. Dieser Wandel ist besonders unter der jüngeren Verbrauchergeneration zu beobachten, die Lebensmittellieferdienste mittlerweile eher als wesentlichen Bestandteil ihres Alltags denn als Luxusoption betrachtet, was zu einem erheblichen Wachstum lieferorientierter Geschäftsmodelle beiträgt. Das aktuelle wirtschaftliche Umfeld, das durch zunehmenden Kostendruck gekennzeichnet ist, hat diesen Trend weiter verstärkt, da Verbraucher aktiv nach wertorientierten Bequemlichkeitsoptionen anstelle traditioneller Premium-Gastronomieerlebnisse suchen. Technologische Fortschritte bei Verpackungslösungen und verbesserte Lebensmittelsicherheitsprotokolle haben eine verlängerte Haltbarkeit und überlegene Portabilität verzehrfertiger Produkte ermöglicht und deren Vertrieb über herkömmliche Foodservice-Betriebe hinaus gefördert. Diese sich entwickelnde Marktdynamik hat bestehende Restaurants dazu veranlasst, Mitnahmeformate einzubeziehen und so zusätzliche Einnahmequellen zu erschließen, ohne wesentliche betriebliche Änderungen zu erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Fragilität der Lieferkette und Herausforderungen bei der Beschaffung von Zutaten | -1.8% | National, mit stärkeren Auswirkungen auf importabhängige Betreiber | Kurzfristig (≤ 2 Jahre) |

| Druck von multinationalen und inländischen Ketten auf kleinere Betreiber | -1.2% | Städtische Zentren und Einkaufszentrumsstandorte | Mittelfristig (2–4 Jahre) |

| Qualitätskonsistenzprobleme und fehlende standardisierte Betriebsverfahren bei unabhängigen Betreibern | -0.9% | National, konzentriert bei unabhängigen Betreibern | Langfristig (≥ 4 Jahre) |

| Häufige Politik-/Steueränderungen bei Lebensmitteln und Getränkeprodukten | -1.1% | National, mit unterschiedlicher regionaler Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragilität der Lieferkette und Herausforderungen bei der Beschaffung von Zutaten

Der malaysische Foodservice-Sektor kämpft weiterhin mit erheblichen Lieferkettenherausforderungen, die den täglichen Betrieb und die Geschäftsnachhaltigkeit beeinträchtigen. Restaurantbetreiber, Cafés und Lebensmittelbetriebe stehen vor anhaltenden Schwierigkeiten bei der Aufrechterhaltung eines zuverlässigen Zugangs zu importierten Zutaten und spezialisierten Produkten, die für ihre Speisekarten unerlässlich sind. Die Marktüberprüfung der Malaysia Competition Commission aus dem Jahr 2024 offenbarte besorgniserregende Konzentrationsrisiken innerhalb der Lebensmittelversorgungsnetze, bei denen jede Unterbrechung an großen Vertriebszentren einen Dominoeffekt auf zahlreiche Lebensmittelbetriebe auslöst. Die starke Abhängigkeit von importierten Premium-Zutaten macht diese Unternehmen besonders anfällig für Währungsmarktschwankungen, da Schwankungen des Ringgit gegenüber wichtigen Währungen ihre Betriebskosten und Preisstrategien direkt beeinflussen. Das obligatorische Halal-Zertifizierungsverfahren fügt Beschaffungsentscheidungen eine weitere Komplexitätsebene hinzu, da Betreiber gründliche Compliance-Prüfungen in ihren gesamten Versorgungsnetzen durchführen müssen, was letztendlich ihre Lieferantenoptionen einschränkt und die gesamten Beschaffungskosten erhöht [3]Quelle: Abteilung für islamische Entwicklung Malaysia, „Überblick über die Halal-Zertifizierung”, halal.gov.my. Kleine Restaurants und unabhängige Lebensmittelbetreiber befinden sich in einer besonders nachteiligen Position, da ihnen die erforderliche Größe fehlt, um effektiv mit Lieferanten zu verhandeln, was dazu führt, dass sie Aufpreise für Zutaten zahlen und strengeren Zahlungsbedingungen im Vergleich zu größeren Restaurantketten gegenüberstehen. Die Situation wird durch unvorhersehbare klimabedingte Störungen und anhaltende geopolitische Spannungen weiter erschwert, was Lebensmittelbetriebe dazu zwingt, entweder kostspielig höhere Lagerbestände zu halten oder bei der Suche nach alternativen Bezugsquellen reduzierte Gewinnmargen zu akzeptieren.

Druck von multinationalen und inländischen Ketten auf kleinere Betreiber

Große Restaurantketten übertreffen unabhängige Betriebe konsequent, indem sie ihre Skaleneffekte maximieren, klar definierte Betriebsprozesse implementieren und umfassende Marketingressourcen nutzen. Im Kampf um erstklassige Standorte orientieren sich Einkaufszentrumsentwickler naturgemäß an etablierten Marken mit solider finanzieller Grundlage, was die Expansionsmöglichkeiten für unabhängige Restaurants erheblich einschränkt. Der algorithmische Charakter von Lebensmittellieferplattformen begünstigt tendenziell Betriebe mit erheblichem Bestellvolumen und positiven Kundenbewertungen, was einen Erfolgszyklus für größere Betreiber schafft, die über die finanzielle Leistungsfähigkeit verfügen, um in ausgefeilte Kundengewinnung und -bindungsstrategien zu investieren. Unabhängige Restaurantbesitzer haben es schwer, vergleichbare betriebliche Effizienz zu erzielen und wettbewerbsfähige Kostenstrukturen aufrechtzuerhalten, während sie gleichzeitig ihre Qualitätsstandards einhalten. Diese intensiven Marktdrücke führen häufig dazu, dass unabhängige Betreiber schwierige Geschäftsentscheidungen treffen müssen – entweder die Ausrichtung auf etablierte Franchisesysteme oder letztendlich die Schließung ihrer Betriebe, was zur fortlaufenden Konsolidierung in der Restaurantbranche beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud-Küchen treiben die digitale Transformation voran

Der malaysische Foodservice-Markt erlebt eine erhebliche Transformation, wobei Cloud-Küchen mit einer CAGR von 15,88 % bis 2031 als wichtiger Wachstumstreiber auftreten. Diese lieferorientierten Betriebe verändern die Funktionsweise von Lebensmittelunternehmen durch die Implementierung optimierter Prozesse und virtueller Markenstrategien, während sie von niedrigeren Kosten und schnelleren Skalierungsmöglichkeiten profitieren. Vollservice-Restaurants führen den Markt weiterhin mit einem Anteil von 34,02 % im Jahr 2025 an und bauen auf Malaysias reicher Gastronomikultur auf, auch wenn sie sich an neues Verbraucherverhalten anpassen.

Schnellservice-Restaurants stärken ihre Präsenz durch Franchise-Modelle und Einkaufszentrumsstandorte, während Cafés und Bars aufgrund von Malaysias wachsender Wertschätzung für die Kaffeekultur gedeihen, insbesondere in Spezialitätenkaffeehäusern und Bubble-Tea-Betrieben. Die digitale Evolution der Branche ermöglicht es Betreibern, rein virtuelle Marken einzuführen und neue Konzepte ohne traditionelle Restaurantinvestitionen zu testen. Diese Transformation wird durch den Markteintritt von TamJai International über die Partnerschaft mit Hextar Retail exemplifiziert, was zeigt, wie internationale Marken Malaysias Markt erfolgreich durch die Zusammenarbeit mit lokalen Partnern navigieren können, um regulatorische Anforderungen und Verbraucherpräferenzen zu erfüllen.

Nach Filiale: Unabhängige Betreiber stehen unter Konsolidierungsdruck

Die malaysische Foodservice-Landschaft wird weiterhin von unabhängigen Filialen dominiert, die im Jahr 2025 einen beträchtlichen Marktanteil von 73,52 % halten. Diese Betriebe verkörpern den unternehmerischen Geist lokaler Lebensmittelunternehmen und bedienen Malaysias vielfältige kulinarische Präferenzen. Sie stehen jedoch unter zunehmendem Druck durch Kettenbetriebe, die mit einer robusten CAGR von 12,98 % erhebliche Fortschritte erzielen. Dieses Wachstum wird durch ihre starke finanzielle Unterstützung, gut etablierte Betriebssysteme und die Fähigkeit zur Nutzung von Skaleneffekten für wettbewerbsfähige Preisgestaltung und Servicekonsistenz angetrieben.

Während unabhängige Betreiber ihre Stärke durch authentische lokale Küche und tiefe Gemeinschaftsverbindungen aufrechterhalten, insbesondere in Wohngebieten und traditionellen Märkten, stehen sie vor wachsenden Herausforderungen. Der Markt erlebt eine bemerkenswerte Verschiebung, da Verbraucher zunehmend zu standardisierten Erlebnissen und digitalen Integrationsmöglichkeiten tendieren. Dieser Trend begünstigt größere Betreiber, die über die Ressourcen für technologische Investitionen verfügen. Darüber hinaus müssen unabhängige Betreiber die Komplexitäten der regulatorischen Compliance bewältigen, einschließlich Halal-Zertifizierung und Lebensmittelsicherheitsstandards, oft mit begrenzten Ressourcen im Vergleich zu ihren Kettenkonkurrenten.

Nach Standort: Reisesegmente führen die Erholung an

Malaysias Tourismuserholung und strategische Flughafeninfrastrukturinvestitionen treiben ein erhebliches Wachstum im Foodservice-Bereich an Reisestandorten voran, mit einer erwarteten CAGR von 15,97 % bis 2031. Das Land begrüßte im ersten Halbjahr 2024 11,8 Millionen Touristen und erzielte damit einen Anstieg von 28,9 % im Jahresvergleich, während die Regierung anstrebt, im Jahr 2024 27,3 Millionen Besucher anzuziehen. Dieses Wachstum im Tourismus stärkt weiterhin die reisebezogene Foodservice-Nachfrage, wie die Expansion der Flight-Club-Gastronomie von Plaza Premium Group im KLIA Terminal 1 zeigt, die Passagieraufkommen und verlängerte Wartezeiten effektiv nutzt.

Der Foodservice-Markt wird weiterhin von eigenständigen Standorten dominiert, die im Jahr 2025 42,78 % des Marktanteils ausmachen. Diese Dominanz spiegelt Malaysias Vorstadtwachstum und automobilorientierte Infrastruktur wider, die zugängliche, parkplatzfreundliche Standorte unerlässlich macht. Der Markt verzeichnet zusätzliches Wachstum durch Einzelhandelsstandorte in expandierenden Einkaufszentren und Lifestyle-Centern, während Unterkunftsstandorte von einer verbesserten Hotelbelegung und erneuerten Geschäftsreisen profitieren. Freizeitstandorte gedeihen weiterhin durch die Bedienung von Inlandstouristen und Freizeitverbrauchern.

Nach Servicetyp: Lieferdienste transformieren das Verbraucherverhalten

Das Lieferdienste-Segment expandiert weiterhin mit einer CAGR von 15,76 %, da Verbraucher zunehmend auf diesen Kanal für ihre Lebensmittelbedürfnisse angewiesen sind. Dieser Wandel ist besonders unter städtischen Millennials und Doppelverdiener-Haushalten zu beobachten, die die Lieferung als ihre primäre Bestellmethode angenommen haben. Die Entwicklung des Marktes spiegelt das sich verändernde Verbraucherverhalten wider, unterstützt durch ausgefeiltere digitale Plattformen, bessere Logistiknetzwerke und eine wachsende Akzeptanz von Liefergebühren im Austausch für Zeitersparnis.

Vor-Ort-Dienste bleiben der Marktführer mit einem Anteil von 63,55 % im Jahr 2025, da malaysische Verbraucher die sozialen Aspekte des Restaurantbesuchs und das Gesamterlebnis von Ambiente und Service schätzen. Mitnahmedienste nehmen derweil eine strategische Position zwischen Lieferung und Vor-Ort-Service ein und bieten kosteneffektive Bequemlichkeit ohne Liefergebühren, während persönliche Restaurantinteraktionen aufrechterhalten werden. Diese Serviceverteilung verdeutlicht, wie verschiedene Verbrauchergruppen ihre Bedürfnisse priorisieren – Lieferdienste bedienen zeitbewusste Kunden, Vor-Ort-Service spricht erfahrungsorientierte Kunden an, und Mitnahme appelliert an wertorientierte Verbraucher.

Geografische Analyse

Die Foodservice-Landschaft in Malaysia zeigt eine klare Konzentration in drei Hauptregionen – Klang Valley, Penang und Johor Bahru –, die zusammen im Jahr 2025 59,75 % des Marktwerts ausmachen. Diese Regionen gedeihen aufgrund ihrer dichten Bevölkerung, höheren Verbraucherausgabenkraft und starken Tourismusattraktivität. Das Klang Valley sticht als Marktführer hervor und beherbergt zahlreiche internationale Restaurantketten, gehobene Gastronomiebetriebe und innovative Lebensmittelkonzepte, dank seiner strategischen Lage in der Nähe des primären Flughafens und der Geschäftsbezirke Malaysias. Penangs reiches kulinarisches Erbe und der UNESCO-Weltkulturerbestatus treiben seine tourismusgetriebene Gastronomieszene an, während Johor Bahru vom überschwappenden Gastronomieverkehr aus Singapur und einer wachsenden Expatriate-Gemeinschaft profitiert, die durch die expandierende Rechenzentrumsindustrie angezogen wird.

Jenseits der wichtigsten städtischen Zentren erleben Städte wie Kota Kinabalu, Kuching und Ipoh ein bemerkenswertes Wachstum in ihren Foodservice-Sektoren, angetrieben durch bessere Infrastruktur und laufende Regionalentwicklung. In Ostmalaysia bieten Sabah und Sarawak einzigartige Chancen mit ihrem Fokus auf lokale Ernährungstraditionen und unabhängige Unternehmen, was zunehmendes Interesse von internationalen Restaurantketten anzieht. Während traditionelle Gastronomiebetriebe wie Kaffeehäuser, Garküchen und Familienrestaurants in ländlichen und halbstädtischen Gebieten beliebt bleiben, nehmen sie schrittweise moderne Bequemlichkeiten durch digitale Zahlungen und Lebensmittellieferdienste an.

Die Investitionen der Regierung in wichtige Infrastrukturprojekte, wie den Pan-Borneo-Highway und verschiedene Flughafenerweiterungen, schaffen neue Chancen sowohl für etablierte Lebensmittelunternehmen als auch für lokale Unternehmer. Diese Expansion spiegelt Malaysias breitere Wirtschaftswachstumsstrategie wider, bei der Lebensmittelunternehmen den Wegen der Infrastrukturentwicklung und des städtischen Wachstums folgen. Lebensmittelbetreiber müssen bei der Ausweitung ihrer Präsenz sorgfältig lokale Geschmäcker, Vorschriften und Marktwettbewerb berücksichtigen und gleichzeitig ein effizientes Management ihrer Restaurantnetzwerke sicherstellen.

Wettbewerbslandschaft

Die malaysische Foodservice-Branche zeichnet sich durch eine ausgewogene Mischung aus etablierten Unternehmen und neuen Marktteilnehmern aus, die ein dynamisches Wettbewerbsumfeld schafft. Traditionelle Unternehmen, die sich auf erstklassige Standorte und Markenwiedererkennung stützten, sehen sich nun gezwungen, sich anzupassen, da digital-first-Unternehmen und lieferorientierte Betreiber die Markterwartungen neu gestalten. Internationale Ketten erleben trotz ihrer betrieblichen Stärken und Marketingressourcen zunehmenden Druck von lokalen Marken, die malaysische Verbraucher besser verstehen und regulatorische Anforderungen effektiver navigieren.

Unternehmen erlangen Wettbewerbsvorteile durch strategische Technologieinvestitionen in digitale Bestellplattformen, Kundenverwaltungssysteme und Datenanalyse-Tools. Diese Investitionen helfen Unternehmen, ihre Marketingpräzision und betriebliche Effizienz zu verbessern. Die jüngste Investition von 250 Millionen RM in ZUS Coffee demonstriert das Vertrauen des Marktes in lokale Unternehmen, die technologische Fähigkeiten mit tiefem Marktverständnis kombinieren, um etablierte internationale Marken herauszufordern.

Unternehmen, die in diesem Markt erfolgreich sind, liefern konsequent Qualitätsspeisen, bequemen Zugang und wettbewerbsfähige Preise über mehrere Kundenkontaktpunkte. Das regulatorische Umfeld, insbesondere hinsichtlich der Halal-Zertifizierung, bietet zusätzliche Wettbewerbsvorteile für Unternehmen, die etablierte Zertifizierungsprozesse und zuverlässige Lieferkettenbeziehungen vorweisen können.

Führende Unternehmen der malaysischen Foodservice-Branche

Gerbang Alaf Restaurants Sdn Bhd

Berjaya Starbucks Coffee Company Sdn Bhd

Domino's Pizza Enterprises Ltd

Marrybrown Sdn Bhd

Secret Recipe Cakes & Café Sdn Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: ZUS Coffee sicherte sich eine Investition von 250 Millionen RM von einem Konsortium, bestehend aus KV Asia Capital, KWAP und der indonesischen Kapal Api Group, um die regionale Expansion nach Singapur, Brunei und weitere südostasiatische Märkte zu beschleunigen. Die Finanzierung unterstützt das Unternehmenswachstum von 18 Filialen im Jahr 2020 auf ca. 600 Filialen regional bis 2024 und demonstriert die Skalierbarkeit technologiegestützter Kaffeeketten auf Malaysias wettbewerbsintensivem Markt.

- September 2024: ZUS Coffee sicherte sich eine Investition von 250 Millionen RM von einem Konsortium, bestehend aus KV Asia Capital, KWAP und der indonesischen Kapal Api Group, um die regionale Expansion nach Singapur, Brunei und weitere südostasiatische Märkte zu beschleunigen. Die Finanzierung unterstützt das Unternehmenswachstum von 18 Filialen im Jahr 2020 auf ca. 600 Filialen regional bis 2024 und demonstriert die Skalierbarkeit technologiegestützter Kaffeeketten auf Malaysias wettbewerbsintensivem Markt.

- August 2024: TamJai International trat durch eine strategische Partnerschaft mit Hextar Retail in Malaysia ein und plant die erste Restauranteröffnung in Kuala Lumpur bis Q1 2025. Die Partnerschaft nutzt Hextars lokale Marktexpertise und bestehende Einkaufszentrumbeziehungen, um die in Hongkong ansässige Nudelkette im wettbewerbsintensiven Fast-Casual-Segment Malaysias zu etablieren.

Berichtsumfang des malaysischen Foodservice-Marktes

| Cafés & Bars | Nach Küche | Bars & Kneipen |

| Café | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialitätenkaffee- und Teeshops | ||

| Cloud-Küche | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahost | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenfilialen |

| Unabhängige Filialen |

| Freizeit |

| Unterkunft |

| Einzelhandel |

| Eigenständige Standorte |

| Reise |

| Vor-Ort-Service |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés & Bars | Nach Küche | Bars & Kneipen |

| Café | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialitätenkaffee- und Teeshops | |||

| Cloud-Küche | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahost | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Filiale | Kettenfilialen | ||

| Unabhängige Filialen | |||

| Nach Standort | Freizeit | ||

| Unterkunft | |||

| Einzelhandel | |||

| Eigenständige Standorte | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Service | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, bei dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden helfen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art Foodservice-Unternehmen, das Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothie-Bars und Saftbars.

- CLOUD-KÜCHE - Ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätssiegel „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Dazu gehören Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einem Foodservice-Betrieb aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Kneipen | Es ist eine Trinkgaststätte, die lizenziert ist, alkoholische Getränke zum Verzehr in den Räumlichkeiten auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarz gefärbten Rinderrasse ohne Hörner stammt. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpattys besteht, die in einem aufgeschnittenen Brötchen oder Burgerbrötchen platziert werden. |

| Café | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art Foodservice-Unternehmen, das Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitätentee- und Kaffeeshops, Dessertbars, Smoothie-Bars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und Milchschaum zubereitet wird. |

| CFIA | Canadian Food Inspection Agency (Kanadische Lebensmittelkontrollbehörde) |

| Kettenfiliale | Bezieht sich auf einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Chicken Tender | Bezieht sich auf Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns zubereitet wird. |

| Cloud-Küche | Es ist ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzigen Spirituosenbrand oder einer Kombination von Spirituosen besteht und mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Shrubs und Bitters gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (vor der Reifung oder Verhärtung geerntet) und in ihrer Schote gekocht zubereitet wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Economic Research Service des USDA (Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums) |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Dazu gehören Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Food and Drug Administration (US-amerikanische Lebensmittel- und Arzneimittelbehörde) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets stammt. |

| Flank Steak | Es ist ein Rindfleischschnitt vom Flankenbereich, der vor dem Hinterviertel einer Kuh liegt. |

| Foodservice | Bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Gesellschaften umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schulen und Krankenhauskanntinen, Cateringbetriebe und viele andere Formate. |

| Frankfurter Würstchen | Auch bekannt als Frankfurter oder Würstchen, es ist eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Food Standards Australia New Zealand (Lebensmittelstandards Australien Neuseeland) |

| FSIS | Food Safety and Inspection Service (Lebensmittelsicherheits- und Inspektionsdienst) |

| FSSAI | Food Safety and Standards Authority of India (Lebensmittelsicherheits- und Normenbehörde Indiens) |

| Vollservice-Restaurant | Bezieht sich auf einen Foodservice-Betrieb, bei dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterkücke | Bezieht sich auf eine Cloud-Küche. |

| GLA | Gesamtmietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreiden vorkommen, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Ernährung ergänzt mit Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Bezieht sich auf Schweinefleisch vom Hinterschenkel eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Filiale | Bezieht sich auf einen Foodservice-Betrieb, der mit einer einzigen Filiale betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Dazu gehören Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus ein oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Bezieht sich auf Foodservice-Angebote als Teil eines Freizeitunternehmens, wie Sportarenen, Zoos, Kinos und Museen. |

| Unterkunft | Bezieht sich auf Foodservice-Angebote in Hotels, Motels, Gästehäusern, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, üblicherweise aufgeschäumt. |

| Fleischbasierte Küchen | Dazu gehören Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahost-Küche | Dazu gehören Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Dazu gehören Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Bezieht sich auf stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regelungen anerkannt ist, um bestimmte Lebensmittel mit besonderen standortbezogenen Eigenschaften herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, üblicherweise Tomaten und Käse und oft anderen Belägen, bestrichen und gebacken wird. |

| Teilstücke | Bezieht sich auf die Hauptabschnitte des Tierkörpers. |

| Schnellservice-Restaurant | Bezieht sich auf einen Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden helfen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Bezieht sich auf eine Foodservice-Filiale innerhalb eines Einkaufszentrums, eines Shoppingkomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst, die aus fermentiertem und luftgetrocknetem Fleisch besteht. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, ein Weichtier mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Bezieht sich auf ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Mixen aller Zutaten in einem Behälter hergestellt wird, ohne den Fruchtfleischanteil zu entfernen. |

| Spezialitätenkaffee- und Teeshops | Bezieht sich auf einen Foodservice-Betrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Eigenständiger Standort | Bezieht sich auf Restaurants, die eine unabhängige Infrastruktur haben und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essigreis, üblicherweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Bezieht sich auf Foodservice-Angebote wie Flugzeugessen, Gastronomie in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Bezieht sich auf eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Rassen einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen