Größe und Marktanteil des Baumarkts Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

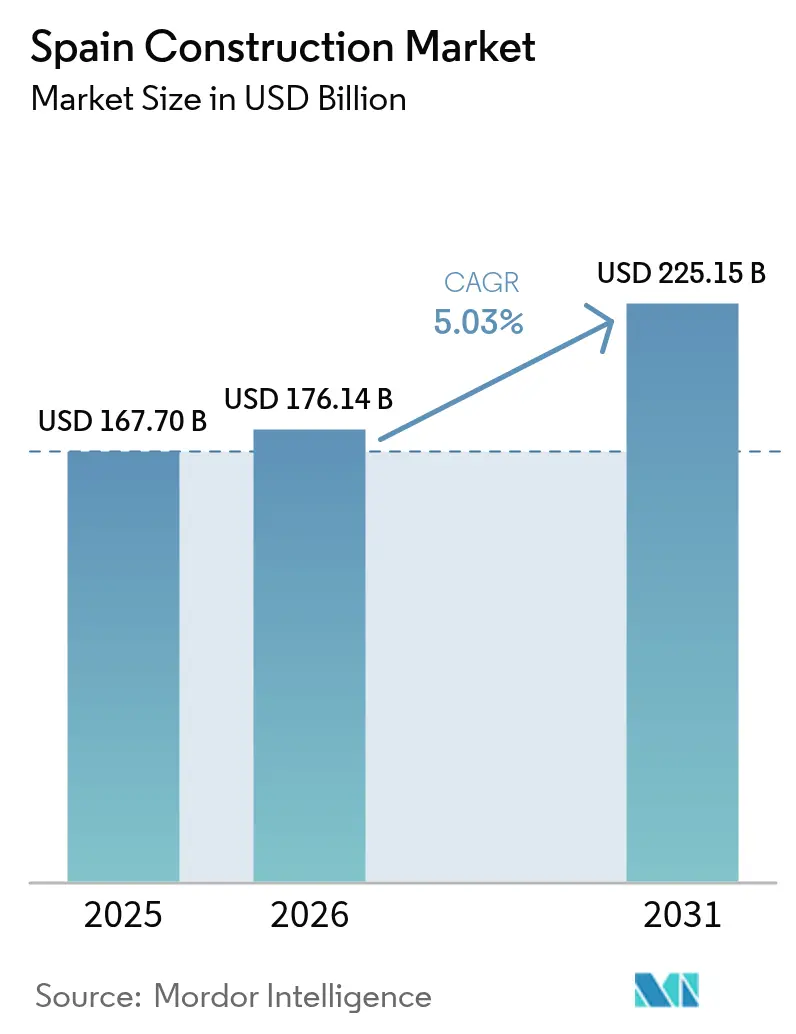

| Marktgröße im Basisjahr (2025) | 167.70 Milliarden US-Dollar |

| Marktgröße (2026) | 176.14 Milliarden US-Dollar |

| Marktgröße (2031) | 225.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Baumarkts Spanien durch Mordor Intelligence

Die Größe des spanischen Baumarkts wird voraussichtlich von 167,70 Milliarden USD im Jahr 2025 auf 176,14 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 225,15 Milliarden USD bei einer CAGR von 5,03 % über den Zeitraum 2026–2031 erreichen. Diese Expansion wird durch Spaniens Zugang zu 154 Milliarden USD an NextGenerationEU-Mitteln angetrieben, von denen rund 70 % direkt in bauwirtschaftlich relevante Programme fließen, die Infrastruktur, erneuerbare Energien und Gebäudesanierung umfassen. Die Wohnbautätigkeit hält die Nachfrage widerstandsfähig, während beispielloser öffentlicher Sektoraufwand die Infrastrukturausgaben verankert und privates Kapital mobilisiert. Die wachsende Nutzung moderner Baumethoden, umfangreiche Digitalisierungsvorgaben und das Infrastrukturprogramm für die FIFA-Weltmeisterschaft 2030 weiten das Chancenspektrum weiter aus. Dennoch belasten Arbeitskräftemangel und Rohstoffpreisvolatilität weiterhin die Margen und zwingen Unternehmen, Automatisierung, Vorfertigung außerhalb der Baustelle und strategische Beschaffungsmaßnahmen zu beschleunigen.

Wesentliche Erkenntnisse des Berichts

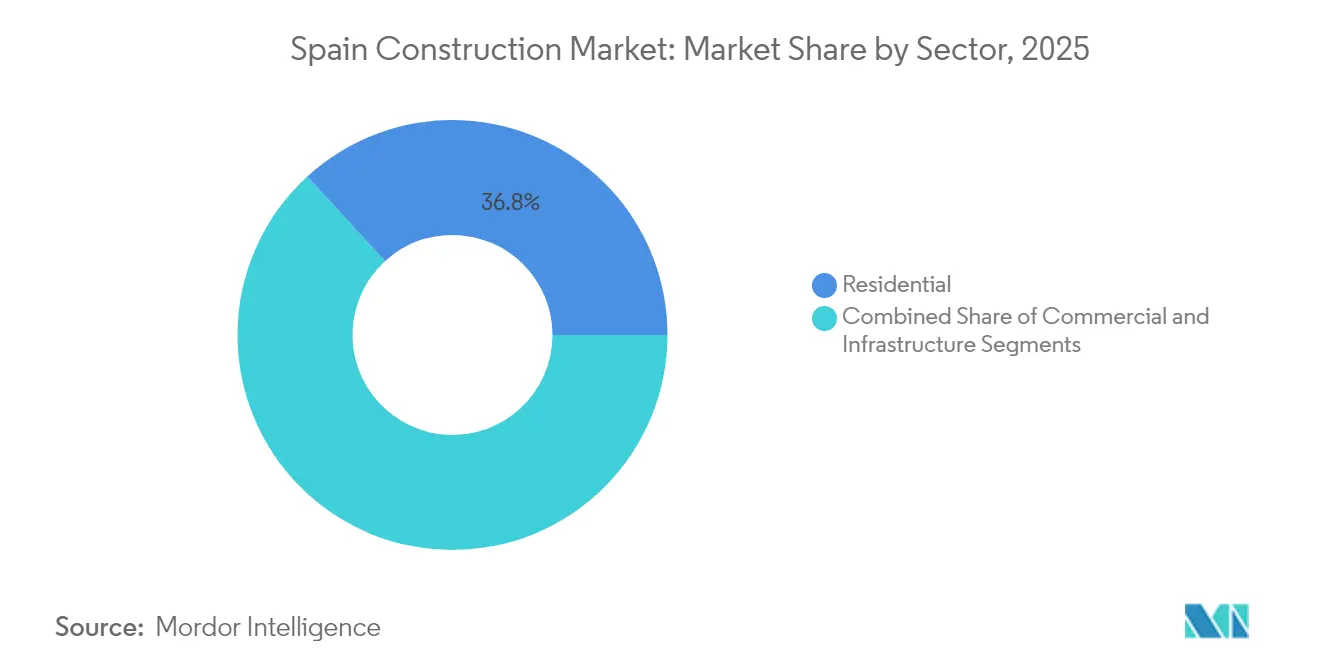

- Nach Sektor führte der Wohnungsbau mit einem Anteil von 36,80 % am Baumarkt Spanien im Jahr 2025, während Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 6,78 % expandieren wird.

- Nach Bautyp entfiel auf den Neubau im Jahr 2025 ein Anteil von 67,05 % am Baumarkt Spanien; Renovierungen sollen bis 2031 mit einer CAGR von 5,55 % wachsen.

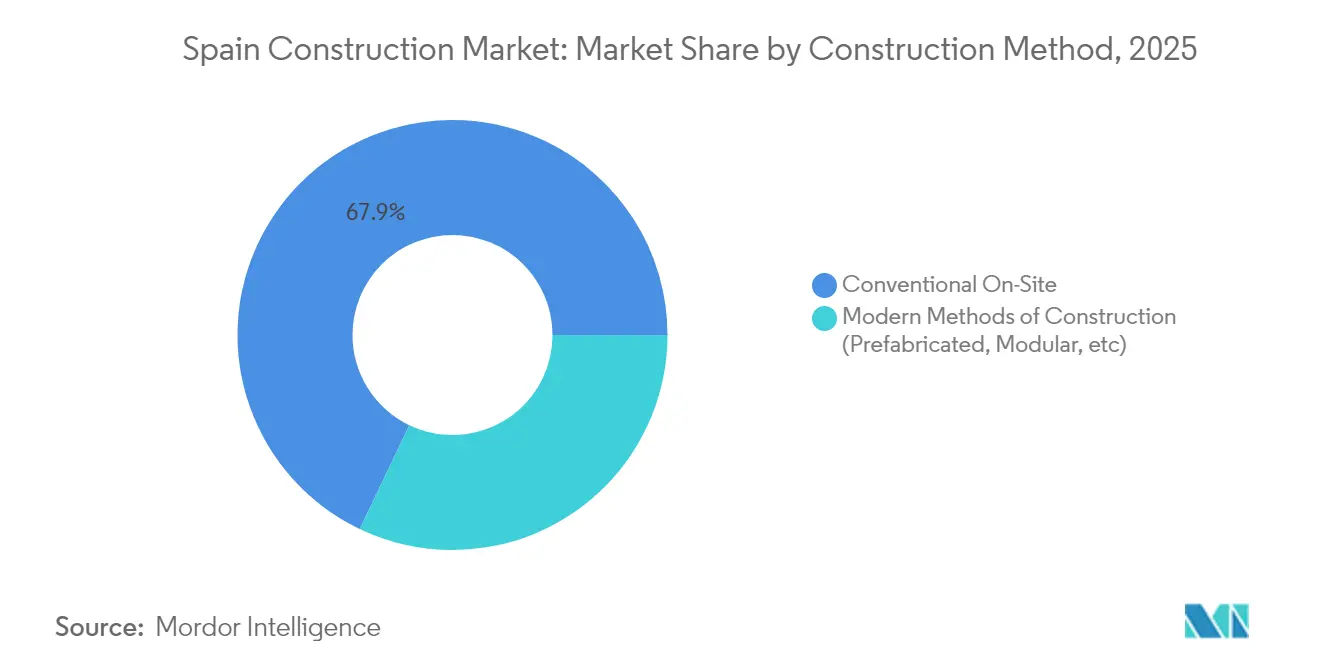

- Nach Baumethode hielten konventionelle Vor-Ort-Verfahren im Jahr 2025 einen Anteil von 67,90 % am Baumarkt Spanien; moderne Methoden wachsen mit einer CAGR von 11,10 %.

- Nach Investitionsquelle entfiel auf die öffentliche Ausgaben im Jahr 2025 ein Anteil von 64,10 % am Baumarkt Spanien, und private Finanzierung steigt bis 2031 mit einer CAGR von 8,74 %.

- Nach Geografie sicherte sich Madrid im Jahr 2025 einen Anteil von 23,30 % am Baumarkt Spanien, während Andalusien bis 2031 mit einer CAGR von 5,12 % vorrückt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Baumarkts Spanien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-finanzierte Infrastrukturmodernisierung | +1.2% | Landesweit, Andalusien, Katalonien, Madrid, Valencia | Langfristig (≥ 4 Jahre) |

| Ausbau erneuerbarer Energien | +1.0% | Kastilien-La Mancha, Extremadura, Aragonien | Langfristig (≥ 4 Jahre) |

| Erholung der Wohnungsnachfrage durch günstige Hypothekenzinsen | +0.8% | National: frühe Dynamik in Madrid, Valencia, Barcelona | Mittelfristig (2–4 Jahre) |

| Tourismus-getriebener Aufschwung im gewerblichen Immobilienbereich | +0.6% | Küstengebiete, Madrid, Barcelona | Mittelfristig (2–4 Jahre) |

| Modulares/industrialisiertes Bauen bei öffentlichen Ausschreibungen | +0.4% | Katalonien, Madrid, das Baskenland | Langfristig (≥ 4 Jahre) |

| Anpassungsprojekte zur Wasserknappheit | +0.3% | Mittelmeerküste, Andalusien, Valencia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Finanzierte Infrastrukturmodernisierung

Spanien sicherte sich 76,5 Milliarden USD an Zuschüssen und erhielt von der Europäischen Kommission die Bewertung „hervorragend” für seinen Wiederaufbauplan. Zu den Leitprojekten im Schienenverkehr zählen die 919,6 Millionen USD umfassende Netzerneuerung von ADIF sowie der 3,3 Milliarden USD teure Ausbau des Mittelmeerkorridors, der Eingleisabschnitte auf Doppelspur umrüstet und wichtige Verbindungen elektrifiziert. Ergänzende Mittel der Fazilität „Connecting Europe” in Höhe von 265,1 Millionen USD unterstützen 22 multimodale Projekte in acht Regionen. Diese Maßnahmen schaffen lokale Beschäftigung, stimulieren die Nachfrage nach Stahl und Beton und positionieren Spanien neu als kontinentalen Logistikdrehpunkt.

Ausbau erneuerbarer Energien

Die nationalen Ziele sehen den Aufbau von 62 GW neuer Kapazitäten für erneuerbare Energien bis 2030 vor, was einen breit angelegten Baubedarf auslöst. Der 770 Millionen USD schwere Auftrag für Onshore-Windkraft in Teruel mit 125 GE Vernova-Turbinen wird 760 MW liefern und veranschaulicht den Portfolio-Hochlauf. Iberdrolas 550 Millionen USD teure Erweiterung des intelligenten Stromnetzes, teilfinanziert durch EU-Mittel, soll jährlich 10.000 Arbeitsplätze sichern. Energiespeicherinvestitionen wie das Pumpspeicher-Upgrade Valdecañas (118,8 Millionen USD) stärken die Netzresilienz und sichern stabile EPC-Pipelines[1]Europäische Kommission, "Spaniens BIM-Plan für die öffentliche Auftragsvergabe," ec.europa.eu.

Erholung der Wohnungsnachfrage durch Günstige Hypothekenzinsen

Spanische Bauträger profitieren von einem Fenster niedriger Hypothekenkosten, das mit einem Wohnungsdefizit in den wichtigsten Ballungsräumen zusammenfällt. Im Jahr 2023 wurden 107.934 Baugenehmigungen erteilt, gegenüber 297.000 Neugründungen von Privathaushalten, was die Angebotsengpässe unterstreicht. Netto-null-Sozialwohnungspilotprojekte, wie der 54-Einheiten-Komplex in Inca, Mallorca, verdeutlichen den politischen Fokus auf Erschwinglichkeit und Nachhaltigkeit. Ausländische Käufer absorbieren weiterhin erstklassige Einheiten und sorgen für Liquidität, selbst wenn die inländischen Volumina schwanken. Da sich die Finanzierungsbedingungen schrittweise verschärfen, wird die im Jahr 2025 beobachtete vorgezogene Pipeline-Befüllung voraussichtlich nachlassen, doch der anhaltende demografische Druck hält die Basisnachfrage aufrecht.

Tourismus-Getriebener Aufschwung im Gewerblichen Immobilienbereich

Die Mitausrichtung der FIFA-Weltmeisterschaft 2030 wird 1,57 Milliarden USD an Stadion- und Stadtentwicklungsmaßnahmen freisetzen, die einen geschätzten wirtschaftlichen Wert von 5,5 Milliarden USD und 82.000 Arbeitsplätze generieren. Zu den renommierten Projekten zählen die 1,9 Milliarden USD teure Neugestaltung des Santiago Bernabéu und der 1 Milliarde USD umfassende Umbau des Camp Nou, die beide integrierte gemischt genutzte Einzelhandelskomponenten beinhalten. Hotel-Pipelines expandieren, wie etwa Dalatas 243-Zimmer-Clayton Hotel Madrid, das für eine LEED-Gold-Zertifizierung konzipiert und für 2029 zur Fertigstellung vorgesehen ist.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeitskosten und Fachkräftemangel | –0.9% | Madrid, Katalonien, Baskenland | Kurzfristig (≤ 2 Jahre) |

| Volatile Zement- und Stahlpreise | –0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltverträglichkeitsprüfungen für die Artenvielfalt | –0.3% | Geschützte Küsten, Bergregionen | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Klimarisiken | –0.2% | Mittelmeerküste, Überschwemmungsgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arbeitskosten und Fachkräftemangel

Nur 9,2 % der spanischen Bauarbeitskräfte sind unter 29 Jahre alt, gegenüber 25,2 % im Jahr 2008, was die Ausführungskapazität für EU-finanzierte Projekte einschränkt. Die Einschreibungen in der beruflichen Bildung gingen über 15 Jahre um 45,6 % zurück, was die Lücken genau dann vergrößert, wenn erneuerbare Energien und Digitalisierung spezialisierte Fachkräfte erfordern. Der Branchenverband setzt sich für erweiterte duale Ausbildungsprogramme unter der Fundación Laboral de la Construcción ein, während die Anwerbung von Fachkräften aus dem Ausland inkrementelle Entlastung bringt. Enge Arbeitsmärkte in Madrid und Katalonien treiben die Lohnsteigerungen voran, die die Wettbewerbsfähigkeit bei Angeboten gefährden und Festpreisverträge belasten.

Volatile Zement- und Stahlpreise

Die Erzeugerpreisindizes für Zement erreichten im Jahr 2024 einen Wert von 138,8, und Stahl stieg um 11,2 % gegenüber dem Vorjahr, was die Margen der Auftragnehmer erodierte. Preisanpassungsklauseln in öffentlichen Verträgen bleiben starr, was Bieter zwingt, entweder Kostensteigerungen zu absorbieren oder sich zurückzuziehen. Budgetüberschreitungen schrecken kleinere Unternehmen ab, verringern den Wettbewerb bei Ausschreibungen und verzögern die Meilensteine des Wiederaufbauplans. Transportzuschläge in Inselgebieten erhöhen die angelieferten Preise zusätzlich und beeinträchtigen die regionale Projektrentabilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastrukturdynamik stellt die Führungsposition des Wohnungsbaus in Frage

Der Wohnungsbau hielt im Jahr 2025 einen Marktanteil von 36,80 % am Baumarkt Spanien, getragen durch ungedeckte urbane Wohnungsnachfrage und ein lebhaftes Segment ausländischer Käufer. Infrastruktur, die am schnellsten wachsende Komponente, soll bis 2031 eine CAGR von 6,78 % verzeichnen, da Auszahlungen aus dem Wiederaufbauplan Transport- und Energieaufrüstungen vorziehen. Erweiterungen der Metro-Madrid-Linien, die Verdoppelung der Mittelmeerkorridor-Schienentrassen und Iberdrola-Netzerweiterungen verlagern die Auftragsbestände der Auftragnehmer kollektiv in Richtung des Schwerbaus. Inzwischen bringt die FIFA-Weltmeisterschaft 2030 namhafte Stadion- und städtische Mobilitätsprojekte ein, die das Wachstum weiter in Richtung Infrastruktur lenken.

Trotz des Infrastrukturbooms bleiben die Wohnungsbau-Pipelines in Madrid, Barcelona und Valencia robust, wo Bodenknappheit und politische Anreize die vertikale Bebauung begünstigen. Energieeffiziente Bauvorschriften stimulieren die Nachfrage nach Wärmepumpenanlagen und hochwertigen Gebäudehüllen und beleben spezialisierte Subunternehmer. Gewerbliche Immobilien profitieren von den wieder auflebenden Tourismusströmen, während Industrieflächen die Welle der Nearshoring- und E-Commerce-Logistik reiten und damit die diversifizierten Wachstumsmotoren des Sektors unter Beweis stellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Bautyp: Renovierung gewinnt durch EU-Energieprogramme an Dynamik

Der Neubau dominierte im Jahr 2025 mit einem Anteil von 67,05 % am Baumarkt Spanien, angetrieben durch Großprojekte auf der grünen Wiese im Schienen-, Straßen- und Versorgungsbereich. Renovierungen expandieren jedoch mit einer CAGR von 5,55 % auf der Grundlage von 3,8 Milliarden USD an EU-Subventionen, die auf 510.000 Maßnahmen zur Sanierung von Wohngebäuden bis 2026 abzielen. Zuschüsse, die bis zu 80 % der förderfähigen Kosten decken und eine Senkung des Energieverbrauchs um 30 % vorschreiben, verstärken die Akzeptanz bei Hausbesitzern. Katalonien führt mit mehr als 300 geförderten Programmen, während 597 öffentliche Gebäude in 499 Gemeinden separate Sanierungsfinanzierung erhalten.

Der Renovierungsboom adressiert Spaniens alternden Gebäudebestand, bei dem zwei Drittel der Gebäude älter als 40 Jahre sind. BIM-basierte Energieaudits und digitale Baugenehmigungen beschleunigen die Genehmigung und fördern die Bündelung von Maßnahmen, was die Stückkosten senkt. Auftragnehmer wenden sich der Fassadendämmung, solarbereiten Dachkonstruktionen und Barrierefreiheitsverbesserungen zu und schaffen Nischenmöglichkeiten für KMU-Spezialisten. Mit steigenden Energierechnungen verkürzen sich die Amortisationszeiten, was eine anhaltende Sanierungswelle über das Förderfenster hinaus unterstützt.

Nach Baumethode: Digitale Technologien beschleunigen die Einführung moderner Baumethoden

Konventionelle Vor-Ort-Ansätze behaupteten im Jahr 2025 einen Marktanteil von 67,90 %, doch moderne Methoden verzeichnen eine CAGR von 11,10 %, angetrieben durch Arbeitskräftemangel und die Einhaltung von BIM-Vorgaben. Öffentliche Auftraggeber schreiben nun BIM-Liefergegenstände für Verträge über 13,7 Millionen USD vor, was Lieferketten dazu bewegt, digitale Zwillinge und werksgenau gefertigte Module einzusetzen. Projekte wie MOD4SMART verkürzen den Zeitplan um ein Viertel und belegen messbare Produktivitätsgewinne.

Vorgefertigte volumetrische Einheiten gewinnen im sozialen Wohnungsbau und in Bildungseinrichtungen an Bedeutung, reduzieren den Abfall um bis zu 45 % und verbessern die Arbeitssicherheit. Robotik, 3D-Betondruck und Baustellendrohnen unterstützen die Qualitätskontrolle und die Fortschrittsüberwachung. Frühe Anwender nutzen diese Fähigkeiten, um sich bei wettbewerbsintensiven Angebotsauswertungen zu differenzieren, die Punkte für Technologie und Nachhaltigkeit vergeben, was auf einen strukturellen Wandel in der Bauweise Spaniens hinweist.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Investitionsquelle: Beschleunigung des Privatsektors ergänzt die öffentliche Führungsposition

Öffentliche Mittel trugen im Jahr 2025 64,10 % zum Baumarktwert Spaniens bei, was den robusten Fiskalimpuls und die EU-Zuschusszuflüsse widerspiegelt. Privates Kapital, der am schnellsten wachsende Pool mit einer CAGR von 8,74 % bis 2031, intensiviert sich im Bereich erneuerbare Energien und gewerbliche Immobilien. Iberdrolas 2,2 Milliarden USD umfassendes gemeinsames Investment mit Norges Bank für 2,6 GW grüner Kapazität veranschaulicht das wachsende institutionelle Interesse. Unterdessen kanalisiert ein 2,75 Milliarden USD umfassendes Garantieprogramm des Europäischen Investitionsfonds Liquidität zu mehr als 6.000 baumarktbezogenen KMUs.

Öffentlich-private Partnerschaften (ÖPP) gewinnen nach 2026 mit der Verschärfung der Fiskalregeln erneut an Attraktivität. Konzessionsmodelle, die Wiederaufbauplan-Zuschüsse mit Nutzergebühreneinnahmen verbinden, bilden die Grundlage für bevorstehende Autobahn- und Entsalzungsanlagen. Da private Investoren ESG-konforme Möglichkeiten fordern, bietet Spaniens Dekarbonisierungsfahrplan eine umfangreiche Pipeline bankfähiger Projekte in den Bereichen Verkehrselektrifizierung, Netzerweiterung und energiepositive Gebäude.

Geografische Analyse

Madrid sicherte sich im Jahr 2025 einen Anteil von 23,30 % am Baumarkt Spanien, gestützt durch Leitprojekte in den Bereichen Schiene, Flughafenzugang und Stadien, die seine Rolle als Wirtschaftszentrum stärken. Die 1,9 Milliarden USD teure Sanierung des Bernabéu und das auf LEED ausgerichtete Design des Clayton Hotels ziehen globale Auftragnehmer und Anbieter grüner Finanzierungen an. Starke öffentliche Investitionsströme und die Präsenz von Unternehmenszentralen halten die Nachfrage nach Büroausstattungen aufrecht, während Hochhauswohnanlagen entlang neuer Metroachsen entstehen.

Katalonien verbindet industrielle Stärke mit dringendem Klimaanpassungsbedarf. Entsalzungsaufrüstungen im Wert von 126,5 Millionen USD schützen die Industrieproduktion, und 115 Millionen USD an Sanierungszuschüssen starten Tiefensanierungscluster. Die Erweiterung des Camp Nou in Barcelona belebt die gewerbliche Pipeline, während Logistikentwickler von grenzüberschreitendem E-Commerce-Verkehr nach Frankreich profitieren.

Andalusien ist mit einer CAGR von 5,12 % bis 2031 die am schnellsten wachsende Region und nutzt überlegene Sonneneinstrahlung und Küstentourismus-Assets. Großflächige Photovoltaik-Parks in Cádiz und Windparks in Almería ergänzen die erweiterte Kreuzfahrthafenkapazität und schaffen multidisziplinäre Vertragsopportunitäten. EU-Kohäsionsfinanzierung verbessert Nebenstraßen und Güterterminals, verringert das historische Infrastrukturdefizit der Region und erschließt private Koinvestitionen. Darüber hinaus profitiert Valencia von Schienenausbaumaßnahmen am Mittelmeerkorridor, Galicien verbessert die maritime Infrastruktur und Aragonien festigt seinen Status als Fertigungszentrum für erneuerbare Energien, was die vielfältigen regionalen Beiträge zum nationalen Wachstum verdeutlicht.

Wettbewerbslandschaft

Der Baumarkt Spaniens zeichnet sich durch eine moderat konzentrierte Gruppe diversifizierter marktführender Unternehmen aus. ACS, Acciona, Dragados und Ferrovial nutzen umfangreiche internationale Auftragsbestände, um inländische Zyklusrisiken abzusichern, und pflegen gleichzeitig enge lokale Lieferkettenbeziehungen. Die ACS-Fusion von Flatiron und Dragados USA, durch die ein 6,4 Milliarden USD schwerer Tiefbaugigant entstand, unterstreicht das Streben nach geografischer Skalierung und grenzüberschreitenden Synergien. Die US-amerikanischen Mobilitätskonzessionen von Ferrovial liefern stabile Cashflows, die inländische Gebote finanzieren, während Accioanas Tochtergesellschaft für modularen Wohnungsbau im Frühstadium darauf abzielt, Chancen im nachhaltigen Bauen zu nutzen[3]Europäische Investitionsbank, "Netzerweiterungsdarlehen an Iberdrola," eib.org.

Die Einführung von Technologien prägt die Wettbewerbsdifferenzierung. Unternehmen, die BIM, IoT-basierte Anlagenüberwachung und KI-gestützte Terminplanung integrieren, erzielen Bonuspunkte bei qualitätsgewichteten Ausschreibungen. Acciona setzt digitale Zwillinge bei Entsalzungsprojekten ein, um den Energieverbrauch zu optimieren, während Ferrovial autonome Geräte bei Straßenausbaumaßnahmen erprobt. Da öffentliche Auftraggeber auf Lebenszykluskosten-Transparenz drängen, erschließen Auftragnehmer mit integrierten Design-Build-Operate-Plattformen wachsende Betrieb-&Instandhaltungs-Umsätze.

Strategische Partnerschaften nehmen zu. Iberdrola arbeitet mit Tiefbauunternehmern für standortgebundene Photovoltaik- und Speicherprojekte zusammen und bietet gebündelte EPC-Pakete an. Spanische mittelgroße Bauunternehmen investieren gemeinsam mit Pensionsfonds in Studenten-Wohnprojekte und Rechenzentren und diversifizieren sich damit weg von margenschwachen Wohnimmobilien. Ausländische Marktteilnehmer haben den Blick auf Modulbau- und Vorfertigung-Nischen gerichtet, doch strenge lokale Gewerkschaftsanforderungen und Sprachbarrieren unterstreichen den Wert etablierter inländischer Marktakteure.

Marktführer der Bauwirtschaft Spanien

ACS, Actividades de Construcción y Servicios, S.A.

Dragados S.A.

Acciona Construcción S.A.

Ferrovial Construcción S.A.

FCC Construcción S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Europäische Investitionsbank und Iberdrola unterzeichneten einen Kredit in Höhe von 118,8 Millionen USD für die Erweiterung des Pumpspeicherkraftwerks Valdecañas, das 313 MW Pumpleistung hinzufügt und 665 Arbeitsplätze schafft.

- Februar 2025: ACS schloss die Fusion von Flatiron Construction und Dragados USA ab und bildete damit den zweitgrößten Tiefbauunternehmer in den USA mit einem Umsatz von 6,4 Milliarden USD.

- Dezember 2024: Europäische Investitionsbank genehmigte 385 Millionen USD Finanzierung für das Schienenerneuerungsprogramm von ADIF mit einem Gesamtinvestitionsvolumen von 919,6 Millionen USD.

- November 2024: Iberdrola sicherte sich einen EU-gestützten Kredit in Höhe von 550 Millionen USD für die Aufrüstung intelligenter Stromnetze in 12 Regionen und sicherte 10.000 Arbeitsplätze.

Berichtsumfang des Baumarkts Spanien

Bauwirtschaft bezeichnet den Prozess der Planung, des Entwurfs und der Errichtung von Infrastruktur und Gebäuden in Spanien. Er umfasst den Einsatz einer Vielzahl von Materialien, Methoden und Technologien zur Errichtung verschiedener Bauwerke, darunter Straßen, Brücken, Tunnel, Staudämme, Flughäfen und Gebäude.

Der spanische Baumarkt ist nach Sektoren segmentiert (Wohnungsbau, Gewerbe, Industrie, Infrastruktur (Verkehr) sowie Energie und Versorgung). Der Bericht analysiert darüber hinaus die wichtigsten Akteure und die Wettbewerbslandschaft des spanischen Baumarkts. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventionell vor Ort |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) |

| Öffentlich |

| Privat |

| Andalusien |

| Katalonien |

| Madrid |

| Valencia |

| Übriges Spanien |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Bautyp | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventionell vor Ort | |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Andalusien | |

| Katalonien | ||

| Madrid | ||

| Valencia | ||

| Übriges Spanien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Baumarkts Spanien im Jahr 2031?

Der Markt soll bis 2031 225,15 Milliarden USD erreichen, gegenüber 176,14 Milliarden USD im Jahr 2026.

Welches Segment soll bis 2031 am schnellsten wachsen?

Infrastruktur soll mit einer CAGR von 6,78 % expandieren und damit Wohnungsbau und Gewerbe übertreffen.

Wie groß ist der Anteil der öffentlichen Ausgaben im spanischen Bauwesen?

Öffentliche Mittel repräsentierten im Jahr 2025 64,10 % des Gesamtwerts und spiegeln umfangreiche EU-gestützte Programme wider.

Welche Region zeigt die stärkste Wachstumsdynamik?

Andalusien führt mit einer CAGR von 5,12 % aufgrund von Projekten im Bereich erneuerbare Energien und Tourismus.

Welche Rolle spielen moderne Baumethoden?

Moderne Methoden wachsen mit einer CAGR von 11,10 %, da BIM-Vorgaben und Arbeitskräftemangel die Einführung von Vorfertigung beschleunigen.

Wie wirken sich Materialpreisschwankungen auf Auftragnehmer aus?

Zement- und Stahlvolatilität komprimiert Margen und schreckt von Gebotsabgaben ab, was die Nachfrage nach besseren Preisanpassungsklauseln ankurbelt.

Seite zuletzt aktualisiert am: