Marktgröße und Marktanteil für vorgefertigte Gebäude in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

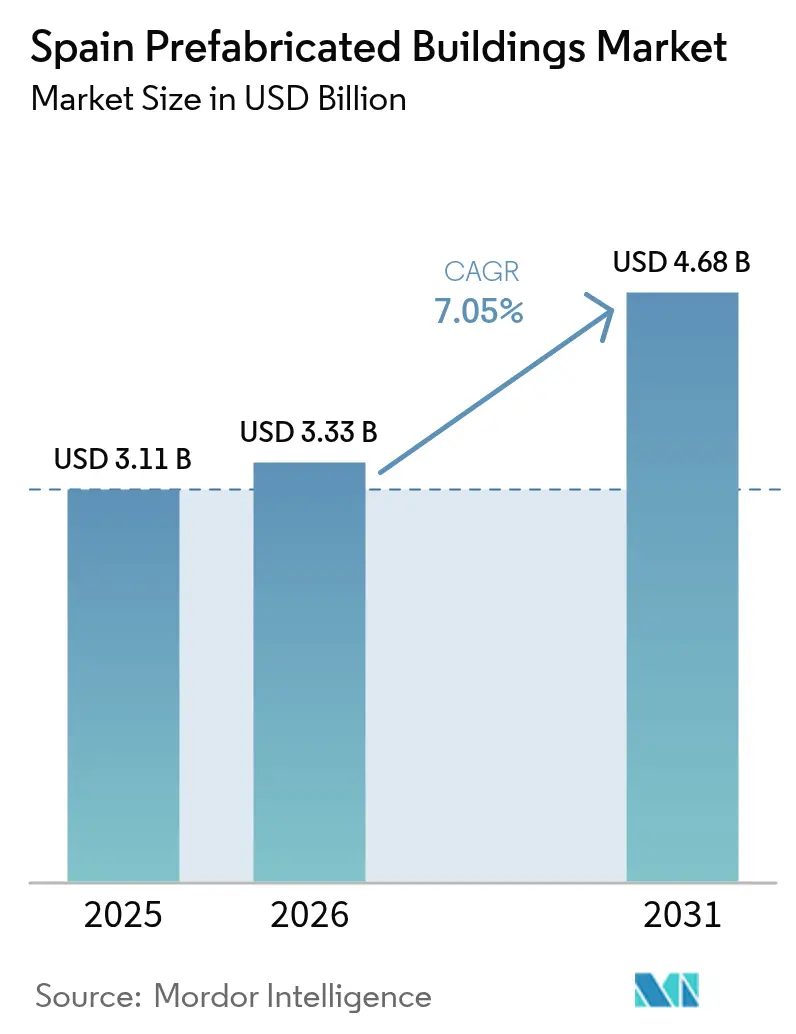

| Marktgröße im Basisjahr (2025) | 3.11 Milliarden US-Dollar |

| Marktgröße (2026) | 3.33 Milliarden US-Dollar |

| Marktgröße (2031) | 4.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vorgefertigte Gebäude in Spanien von Mordor Intelligence

Die Marktgröße für vorgefertigte Gebäude in Spanien wird im Jahr 2026 auf USD 3,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,11 Milliarden, mit Prognosen für 2031 von USD 4,68 Milliarden, bei einer Wachstumsrate von 7,05 % CAGR über den Zeitraum 2026–2031. Die Kombination aus EU-finanzierten Industrialisierungszuschüssen, verschärften Energievorschriften und einem chronischen Wohnungsmangel treibt diese Expansion voran. Die Nachfrage ist in städtischen und tourismusgeprägten Regionen am stärksten, wo Geschwindigkeit, Kostensicherheit und Energieeffizienz hoch bewertet werden. Die werkseitige Kapazität steigt, da das PERTE-Programm USD 1,42 Milliarden an langfristigem Kapital einschleust, während Digitaler-Zwilling- und BIM-LEAN-Arbeitsabläufe den Bedarf an Arbeitskräften vor Ort reduzieren. Infolgedessen entwickelt sich der Markt für vorgefertigte Gebäude in Spanien rasch von der Kleinserientafelung zur Hochdurchsatz-Raumzellenproduktion[1]Regierung von Spanien, "PERTE Industrialización de la Vivienda," lamoncloa.gob.es.

Wichtigste Erkenntnisse des Berichts

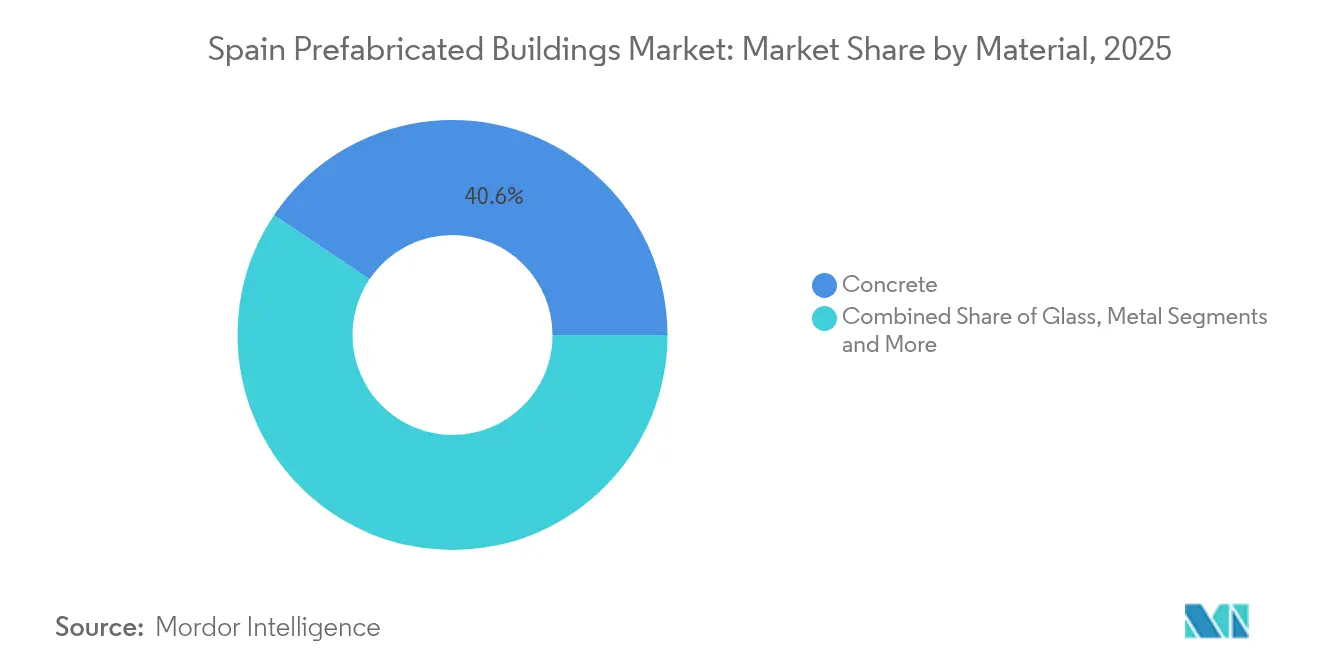

- Nach Material führte Beton im Jahr 2025 mit einem Marktanteil von 40,60 % am Markt für vorgefertigte Gebäude in Spanien, während Holz bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen wird.

- Nach Anwendung entfiel auf den Wohnbau im Jahr 2025 ein Anteil von 52,60 % an der Marktgröße für vorgefertigte Gebäude in Spanien; der Gewerbebau wächst bis 2031 mit einer CAGR von 7,58 %.

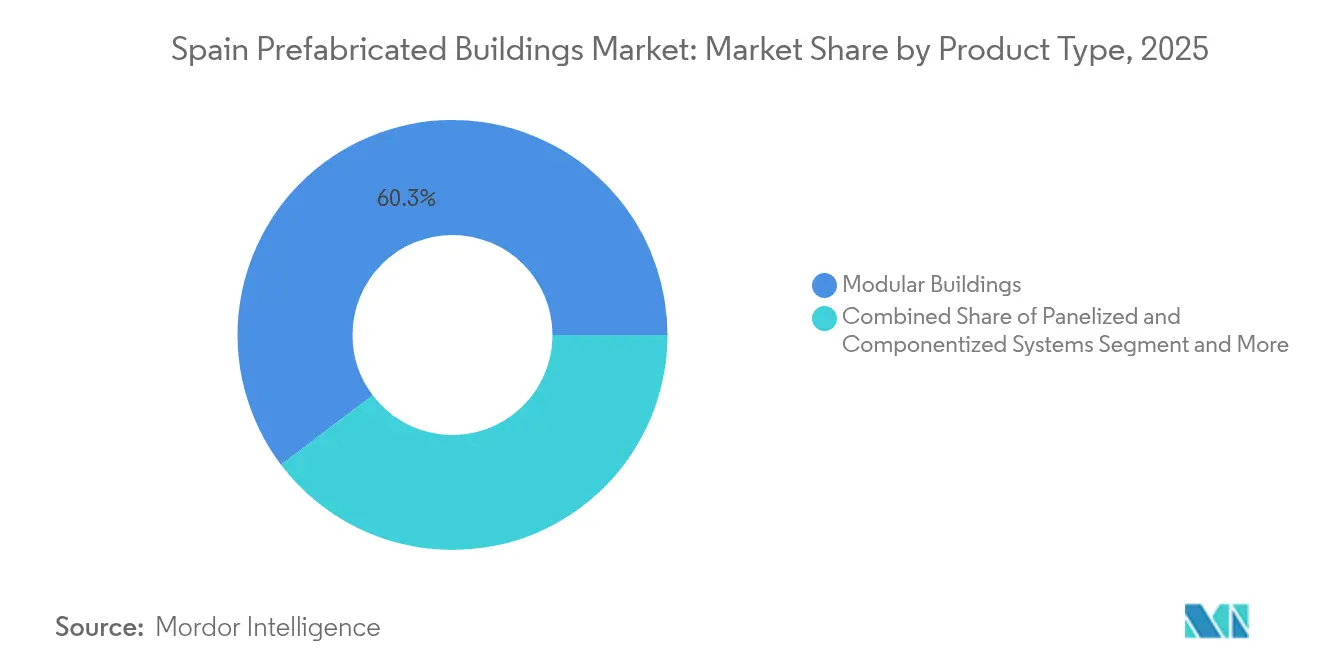

- Nach Produkttyp hielten Modulgebäude im Jahr 2025 einen Anteil von 60,30 % an der Marktgröße für vorgefertigte Gebäude in Spanien, während Tafelbausysteme die schnellste CAGR von 7,74 % bis 2031 verzeichneten.

- Nach Schlüsselstädten dominierte Madrid im Jahr 2025 mit einem Anteil von 20,80 % am Markt für vorgefertigte Gebäude in Spanien; Katalonien, ohne Barcelona, expandiert bis 2031 mit einer CAGR von 8,07 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke für vorgefertigte Gebäude in Spanien

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-NextGen-Mittel beschleunigen die Einführung von industrialisiertem Wohnungsbau | +2.0% | National, mit frühen Zuwächsen in Madrid, Barcelona, Valencia | Mittelfristig (2–4 Jahre) |

| Verbindliche EPC-B-Sanierungsziele begünstigen modulare Fassadenverkleidungen | +1.4% | National, städtische und stadtrandnahe Zonen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel treibt Produktivitätsgewinne im Offsite-Bereich voran | +1.1% | National, besonders ausgeprägt in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Tourismusbedingte Mietknappheit steigert die Nachfrage nach Schnellbaulösungen | +1.0% | Barcelona, Madrid, Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Waldbrandresistente Brettsperrholz-Module für den ländlichen Wiederaufbau | +0.4% | Ländliches Spanien, waldbrandgefährdete Regionen | Langfristig (≥ 4 Jahre) |

| Befreiungen von Vor-Ort-Krangenehmigungen für Flachpack-Raumzellen | +0.2% | Ausgewählte Gemeinden, Pilotstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-NextGen-Mittel beschleunigen industrialisierten Wohnungsbau

Der Markt für vorgefertigte Gebäude in Spanien profitiert unmittelbar von NextGenerationEU-Zuschüssen, die USD 1,42 Milliarden in Fabrikaufrüstungen, Digitale Zwillinge und Berufsausbildung leiten. Madrid und Valencia führen frühe Pilotprojekte an, die bis 2035 auf 20.000 industrialisierte Wohnungen pro Jahr abzielen. Hersteller, die diese Mittel gewinnen, profitieren von reduzierten Kapitalkosten, schnelleren Typenprüfungen und prioritärem Zugang zu öffentlichem Bauland. Öffentlich-private Konsortien standardisieren Module, die EPC-B-Einstufungen in großem Maßstab erreichen, und senken so das Risiko für Kreditgeber und Versicherer. Das Ergebnis positioniert Spanien als EU-Maßstab für die industrialisierte Wohnungslieferung[2]Regierung von Spanien, "NextGenEU-Wohnungsbauinvestition," lamoncloa.gob.es.

Verbindliche EPC-B-Sanierungen begünstigen modulare Fassadenverkleidungen

Das Königliche Dekret 390/2021 und der aktualisierte Technische Energiecode verlangen EPC-B sowohl für Neubauten als auch für größere Sanierungen. Modulare Fassadenverkleidungen liefern luftdichte Fassaden, ohne Mieter zu verdrängen, und reduzieren die Beeinträchtigungen vor Ort um 50 % im Vergleich zu herkömmlichem Gerüstbau. Soziale Vermieter bündeln Sanierungsverträge in 10-jährige Energieleistungsvereinbarungen, die Lieferanten belohnen, die kWh-Einsparungen garantieren können. Diese Verpflichtungen erzeugen vorhersehbare, langfristige Einnahmequellen und beflügeln den Markt für vorgefertigte Gebäude in Spanien.

Fachkräftemangel treibt Offsite-Produktivität voran

Da jeder dritte qualifizierte Bauarbeiter über 55 Jahre alt ist, sehen sich Auftragnehmer mit zunehmenden Verzögerungen und Kostenüberschreitungen konfrontiert. Offsite-Fabriken mindern Personalengpässe durch Automatisierung, Roboterschweißen und digitale Qualitätskontrolle. Pilotlinien in Madrid verwenden jetzt 3D-Scanner und KI-gesteuerte Ablaufplanung, die die Nacharbeitsquoten um 40 % senken. Investoren betrachten diese Effizienzgewinne als entscheidend für die Erhaltung der Margen angesichts der Lohninflation. Infolgedessen migriert der Markt für vorgefertigte Gebäude in Spanien von der arbeitsintensiven Tafelung zu hochautomatisierten Raumzellenlinien.

Tourismusbedingte Mietknappheit kurbelt Schnellbaulösungen an

Die starke Erholung des Tourismus hat das Mietangebot in Barcelona, Madrid und Küstenbadeorten verknappt und Gemeinden dazu veranlasst, volumetrische Appartements auf den schnellen Weg zu bringen, die innerhalb von Wochen gestapelt und ausgebaut werden können. Sozialmietwohnungen machen weniger als 2 % des Gesamtbestands aus, weit unter dem EU-Durchschnitt, was USD 436 Millionen an Fördermitteln der Europäischen Investitionsbank für Modularvorhaben ausgelöst hat. Containerbasierte Vorhaben in Barcelona reduzierten die Vor-Ort-Bauzeit um 60 % und integrieren erneuerbare Energien, um die EPC-B-Schwellenwerte zu erfüllen. Dieser Nachfrageanstieg stärkt die Auftragsbücher lokaler volumetrischer Spezialisten und internationaler Schlüsselfertiganbieter.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Gemeindevorschriften verzögern die Einführung von Typenprüfungen | -1.4% | National, besonders ausgeprägt in kleineren Städten | Mittelfristig (2–4 Jahre) |

| Hohe Grundstückspreise engen die Werkslogistikradien ein | -0.9% | Madrid, Barcelona, Küstenzonen | Kurzfristig (≤ 2 Jahre) |

| Mangel an inländischer Brettsperrholz-Kapazität gegenüber boomender Exportnachfrage | -0.8% | National, ländliche Regionen und Exportzentren | Langfristig (≥ 4 Jahre) |

| Wahrnehmung von Vorfabrikation als minderwertig in gehobenen Küstenregionen | -0.6% | Mittelmeerküste, Balearen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Gemeindevorschriften verzögern Typenprüfungen

Spaniens mehr als 8.000 Gemeinden genießen weitreichende Autonomie in Bezug auf Planungs- und Brandschutzvorschriften und zwingen Lieferanten, ein Labyrinth lokaler Regeln zu navigieren. Während Madrid und Valencia digitale Einheitliche Anlaufstellen anbieten, verlassen sich kleinere Städte noch auf manuelle Prüfungen, die Modulgenehmigungen auf über 120 Tage verlängern können. Kleinen und mittelständischen Unternehmen fehlen die rechtlichen Ressourcen, um unterschiedliche Anforderungen zu verfolgen, was die regionsübergreifende Skalierung einschränkt und den Markt für vorgefertigte Gebäude in Spanien verlangsamt.

Hohe Grundstückspreise engen Werkslogistikradien ein

Gewerbliche Grundstücke in der Nähe von Madrid und Barcelona stiegen 2025 um 18 % gegenüber dem Vorjahr, was die Fabrikmieten und Transportentfernungen in die Höhe treibt. Große volumetrische Einheiten verursachen höhere Frachtkosten, sobald der Lieferradius 400 Kilometer übersteigt, was Kostenvorteile aushöhlt. Hersteller reagieren mit Naben-Speichen-Mikrofabriken oder wechseln zu leichteren Flachpack-Modulen, um den Transport zu erleichtern. Dennoch dämpfen steigende Grundstückskosten die Margen weiterhin und hemmen das Wachstum im Markt für vorgefertigte Gebäude in Spanien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Betondominianz trifft auf Holzdynamik

Beton entfiel 2025 auf 40,60 % des Marktanteils für vorgefertigte Gebäude in Spanien, gestützt durch eine etablierte Lieferkette und breite Vertrautheit der Auftragnehmer. Volumetrische Betonzellen dominieren Studentenwohnheime und Hotelbäder, wo Brandschutz- und Schallschutzvorschriften streng sind. Hersteller wie Eiffage haben hochrecycelte Zuschlagstoffmischungen integriert, die den gebundenen Kohlenstoff im Vergleich zu den Basiswerten von 2023 um 35 % reduzieren. Holz, angeführt von Brettsperrholz und Brettschichtholz, verzeichnet die schnellste CAGR von 7,86 %, getrieben durch Kohlenstoffberichtspflichten und waldbrandresistente ländliche Programme. Öffentliche Ausschreibungen in Katalonien vergeben jetzt bis zu 10 Qualitätspunkte für biogene Materialien, was die Vergabe zugunsten von Holzmodulen neigt. Metall- und Glashybride bedienen ikonische Einzelhandelsfassaden, während Hochleistungsdämmplatten die Reichweite von Beton auf Niedrigstenergiegebäude ausdehnen.

Holzwachstum verändert Fabrikabläufe: Automatisierte CNC-Linien schneiden Platten auf Millimetergenauigkeit, und Robotersprühkabinen tragen Flammschutzmittel in Minutenschnelle auf. Modulhersteller kombinieren Brettsperrholzwände mit Stahlchassis, um seismische Anforderungen in Granada und Murcia zu erfüllen. Versicherer bieten Prämienrabatte für ordnungsgemäß behandeltes Holz an, eine Abkehr von früherer Skepsis. Betonhersteller reagieren mit ultraflachen UHPC-Wänden, die das Transportgewicht um 20 % reduzieren und Marktanteile verteidigen. Solche Materialinnovationen halten den Markt für vorgefertigte Gebäude in Spanien flexibel und reaktionsfähig gegenüber sich weiterentwickelnden Standards.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wohnbau weiterhin führend, Gewerbebau gewinnt an Fahrt

Wohnbauanwendungen hielten 2025 einen Anteil von 52,60 % an der Marktgröße für vorgefertigte Gebäude in Spanien, gestärkt durch Sozialwohnungsprogramme und Build-to-Rent-Portfolios. Madrids jüngste Ausschreibung bündelt 2.000 modulare Appartements mit 15-jährigen Konzessionsverträgen, die Belegung und Wartungseinnahmen garantieren. Entwickler schätzen volumetrische Einheiten, die zu 90 % fertiggestellt ankommen und die Finanzierungsauszahlungszeiträume verkürzen. Das Gewerbesegment wächst mit einer CAGR von 7,58 %, da Hotels und flexible Büros schnelle Renovierungen vor der EU-Energiefrist 2030 anstreben. Kettenunternehmen wandeln veraltete Einkaufszentren in vorgefertigte Co-Working-Hubs um und integrieren intelligente Sensoren für die Energieabrechnung. Gesundheitswesen und Bildung fügen durch standardisierte Stations- und Klassenraummodule eine stetige Basisnachfrage hinzu.

Staatliche Subventionen, die 50 % der Hüllenrenovierungen abdecken, veranlassen Wohnungsbaugenossenschaften, Fassadenverkleidungs-Kits zu adoptieren, die EPC-Bewertungen in vier Wochen von G auf B anheben. Unterdessen pilotieren Gastgewerbegruppen wie Meliá Holz-Mikro-Suiten, die zwischen Resorts verlegt werden können, was gestrandete Vermögenswerte reduziert. Logistikunternehmen installieren vorgefertigte Zwischengeschoss-Büros in Lagerhäusern, um Tarifvereinbarungen für klimatisierte Pausenbereiche zu erfüllen. Diese Vielfalt an Anwendungsfällen verbreitert den Markt für vorgefertigte Gebäude in Spanien und zieht spezialisierte Lieferanten an.

Nach Produkttyp: Modulare Überlegenheit mit Tafelbau-Agilität

Modulprodukte beherrschten 2025 60,30 % des Marktes für vorgefertigte Gebäude in Spanien und werden für Schlüsselfertiglieferung und vorhersehbare Qualität bevorzugt. Mehrstöckige volumetrische Blöcke erreichen 12 gekoppelte Ebenen mit vorgespannten Verbindern, ein Sprung gegenüber der in 2023 üblichen Sechsgeschossgrenze. Die werkseitige Integration von HLK-Anlagen und Solarvorverkabelung verkürzt die Inbetriebnahmezeiten um 40 %. Tafelbausysteme, obwohl mit kleinerem Anteil, verzeichnen die schnellste CAGR von 7,74 %, weil sie flach versendet werden und flexibel enge Stadtstraßen befahren können. Sanierungsspezialisten nutzen leichte Strukturisolierplatten-Paneele, um Fassaden ohne schwere Krane aufzurüsten.

Digitale Zwillinge verankern beide Produkttypen: Cloud-Modelle synchronisieren den Fabrikausstoß mit dem Baufortschritt und reduzieren den Bestand an ungenutztem Inventar. Vorschriften, die Schnappverbinder vor Ort gestatten, beschleunigen die Tafelmontage auf ein Stockwerk pro Tag bei Sozialwohnungs-Pilotprojekten. Modulare Marktführer differenzieren sich durch eingebettetes IoT, das die Innenluftqualität überwacht, ein Merkmal, das mit den Mietererwartungen nach der Pandemie übereinstimmt. Tafelhersteller kontern mit anpassbaren Fassaden, die strenge Denkmalschutzästhetik in Toledo und Sevilla erfüllen. Gemeinsam verstärken diese Dynamiken Wettbewerb und Innovation innerhalb des Marktes für vorgefertigte Gebäude in Spanien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Madrid führt den Markt für vorgefertigte Gebäude in Spanien mit einem Anteil von 20,80 % im Jahr 2025 an, gestützt durch große öffentliche Wohnungskonzessionen und das vereinfachte digitale Genehmigungsportal der Region. EU-Mittel fließen über die regionale Wohnungsbaubehörde zur Kofinanzierung volumetrischer Blöcke, die EPC-B-Bewertungen erreichen müssen. Investoren gewinnen Vertrauen durch einen standardisierten Typenprüfungskatalog, der die Rechtskosten um 30 % senkt. Städtische Grundstücksauktionen reservieren nun Parzellen für werkseitig hergestellte Projekte und ziehen Gemeinschaftsunternehmen zwischen lokalen kleinen und mittelständischen Unternehmen und ausländischen Originalausrüstern an.

Katalonien, ohne Barcelona, ist mit einer CAGR von 8,07 % bis 2031 die am schnellsten wachsende geografische Region. Regionale Behörden fördern Brettsperrholz-Module für waldbrandgefährdete ländliche Dörfer und subventionieren Mikrofabrik-Neugründungen in Lleida und Tarragona. Öffentliche Bildungsverträge bündeln Klassenraum-Pods mit Photovoltaik auf dem Dach und garantieren Bauunternehmen langfristige Serviceeinnahmen. Barcelonas containerbasiertes Programm zeigt, wie volumetrische Einheiten brachliegende Grundstücke für bis zu 10 Jahre belegen können und so den Mietdruck lindern, ohne dauerhafte Flächennutzungsänderungen zu verpflichten. Diese politische Flexibilität festigt Kataloniens Rolle als Innovationssandkasten für den Markt für vorgefertigte Gebäude in Spanien.

Kleinere Städte und ländliche Provinzen setzen auf Vorfabrikation, um Energiearmut und Entvölkerung zu bekämpfen. Der aktualisierte Technische Energiecode schreibt die Integration erneuerbarer Energien vor und veranlasst Gemeinderäte, Fassadenverkleidungs-Kits zu beschaffen, die durch zukünftige Energieeinsparungen finanziert werden. Regionalbanken bieten Niedrigzinsdarlehen an, die durch Kohlenstoffgutschriften aus Modulsanierungen gesichert sind. Der geringe gebundene Kohlenstoffgehalt von Holz löst zusätzliche Förderpunkte im Rahmen nationaler Waldbrandresilienzprogramme aus. Diese verteilte Akzeptanz erweitert den Fußabdruck des Marktes für vorgefertigte Gebäude in Spanien über traditionelle städtische Hochburgen hinaus.

Wettbewerbslandschaft

Ein fragmentiertes Feld aus regionalen Marktführern, digitalen Start-ups und paneuropäischen Auftragnehmern konkurriert in ganz Spanien um Aufträge. Der lokale Pionier ROOM2030 betreibt eine Plug-and-Play-Produktionszelle in Asturien, die mit Sensoren ausgestattete Mikro-Appartements in 72 Stunden fertiggestellt liefert. Eiffage arbeitet mit spanischen Architekten zusammen, um ultraemissionsarme Betonzellen einzuführen und nutzt dabei seine kontinentale Beschaffungsstärke. Internationale Marktteilnehmer wie Skanska sondieren Gemeinschaftsunternehmen, um Typenprüfungen zu beschleunigen, und erkennen den Markt für vorgefertigte Gebäude in Spanien als Sprungbrett für Südeuropa an.

Strategische Schritte betonen vertikale Integration und Schutz des geistigen Eigentums. ROOM2030 hat gemeinsam Patente auf teleskopische Brettsperrholz-Kerne angemeldet, die modulare Hochhauserweiterungen ermöglichen, während Eiffage in einen BIM-Hub in Madrid investierte, um gemeinsame Datenumgebungen über alle Subunternehmer hinweg zu fördern. Start-ups zielen auf Nischenlücken ab: Das galizische Unternehmen Enxertia baut verlagerbare Holzunterkünfte für Waldbrandgebiete, während DecoMod aus Valencia sich auf fassadengebundene Energiespeichermodule konzentriert. Solche Spezialisierung erhöht die Wettbewerbsintensität, erweitert aber gleichzeitig die Kundenauswahl.

Kapitalströme halten Schritt. Das PERTE-Programm subventioniert 20 % der Investitionsausgaben für Fabriken, die in Robotik und Digitale Zwillinge investieren, und zieht Private-Equity-Kofinanzierung an. Hersteller sichern Logistikkosten ab, indem sie Mikrofabriken innerhalb von 240 Kilometern von Nachfrageclustern eröffnen. Firmenkäufer verhandeln Rahmenvereinbarungen, die Materialpreise für fünf Jahre festschreiben und Margen vor Rohstoffvolatilität schützen. Gemeinsam prägen diese Taktiken einen dynamischen Markt für vorgefertigte Gebäude, der auf industrielle Reife zusteuert.

Branchenführer für vorgefertigte Gebäude in Spanien

Algeco España

Grupo Avintia (Ávita Industrial)

Compact Habit

Grupo ALCO Modular

Wallex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das PERTE-Programm der spanischen Regierung schleust USD 1,42 Milliarden in Fabrikaufrüstungen, Robotik und Berufsausbildung ein, erweitert direkt die inländische Modulkapazität und schafft eine Pipeline von 20.000 industrialisierten Wohnungen pro Jahr.

- März 2025: Eiffages Expansion fügt seinem spanischen Portfolio emissionsarme Betonzellen und solarfertige Fassaden hinzu und erweitert das Angebot an vorgefertigten Komponenten für Wohn- und Gewerbebauträger.

- Februar 2025: ROOM2030s Einführung der ROOM2030-Plus-Linie und die Fertigstellung eines sechsstöckigen vorgefertigten Gebäudes in Gijón demonstrieren die technische Machbarkeit von mittelhohem volumetrischem Bauen und verbessern die Verbraucherwahrnehmung des modularen Wohnens.

- Dezember 2024: Arcosas Übernahme von Stavola für USD 1,2 Milliarden stärkt die inländischen Lieferketten für Zuschlagstoffe und Strukturkomponenten und hilft Vorfabrikationsherstellern, berechenbarere Inputkosten zu sichern.

Berichtsumfang für den Markt für vorgefertigte Gebäude in Spanien

Vorfabrikation ist die Baumethode, bei der die Komponenten einer Gebäudestruktur entweder in einem Fertigungs- oder Produktionswerk zusammengebaut werden, wobei vollständige Baugruppen oder Teilbaugruppen zum Standort transportiert werden, an dem die Struktur errichtet werden soll. Diese Arbeit wird in zwei Phasen durchgeführt: die Herstellung der Komponenten an einem anderen Ort als dem endgültigen Standort und ihre Errichtung vor Ort.

Eine vollständige Hintergrundanalyse des Marktes für vorgefertigte Gebäude in Spanien, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, des Marktüberblicks, der Marktgrößenschätzung für Schlüsselsegmente und der aufkommenden Trends in den Marktsegmenten, der Marktdynamik und der geografischen Trends sowie der Auswirkungen von COVID-19, ist im Bericht enthalten.

Der Markt für vorgefertigte Gebäude in Spanien wird nach Materialtyp und nach Anwendung segmentiert. Nach Material wird der Markt nach Beton, Glas, Metall, Holz und anderen Materialtypen segmentiert, und nach Anwendung wird der Markt nach Wohnbau, Gewerbebau und anderen Anwendungen (Infrastruktur und Industrie) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstiges |

| Modulgebäude |

| Tafelbau- und Komponentensysteme |

| Andere Vorfabrikationstypen |

| Madrid |

| Barcelona |

| Katalonien (ohne Barcelona) |

| Übriges Spanien |

| Nach Material | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstiges | |

| Nach Produkttyp | Modulgebäude |

| Tafelbau- und Komponentensysteme | |

| Andere Vorfabrikationstypen | |

| Nach Schlüsselstädten | Madrid |

| Barcelona | |

| Katalonien (ohne Barcelona) | |

| Übriges Spanien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vorgefertigte Gebäude in Spanien im Jahr 2026?

Er wird im Jahr 2026 auf USD 3,33 Milliarden bewertet und soll bis 2031 USD 4,68 Milliarden erreichen, was einer CAGR von 7,05 % über den Zeitraum 2026–2031 entspricht.

Welchen Anteil haben Modulprodukte am Vorfabrikationssegment in Spanien?

Modulgebäude repräsentierten 60,30 % des Gesamtumsatzes im Jahr 2025 und sind damit die dominante Produktkategorie.

Welche spanische Region wächst am schnellsten bei der Vorfabrikation?

Katalonien ohne Barcelona verzeichnet mit 8,07 % CAGR (2026–2031) das schnellste Wachstum dank förderlicher ländlicher Resilienz- und Sanierungsanreize.

Warum gewinnt Holz gegenüber Beton an Boden?

Die CAGR von 7,86 % für Holz (2026–2031) resultiert aus geringerem gebundenem Kohlenstoff, waldbrandresistenten Designs und öffentlichen Ausschreibungen, die biogene Materialien priorisieren.

Wie wirken sich EU-Energievorschriften auf die Vorfabrikationsadoption aus?

Das Königliche Dekret 390/2021 legt EPC-B als Mindestbewertung fest und steigert die Nachfrage nach modularen Fassadenverkleidungen und volumetrischen Einheiten, die diese Standards mit weniger Vor-Ort-Arbeit erfüllen.

Welche Finanzierungsmöglichkeiten gibt es für modularen Sozialwohnungsbau?

EU-NextGen-Mittel, EIB-Niedrigzinsdarlehen und städtische Konzessionsverträge kombinieren sich, um Kapitalkosten zu senken und große volumetrische Projekte risikoärmer zu machen.

Seite zuletzt aktualisiert am: