Sojaschrot-Marktgröße und Marktanteil

Sojaschrot-Marktanalyse von Mordor Intelligence

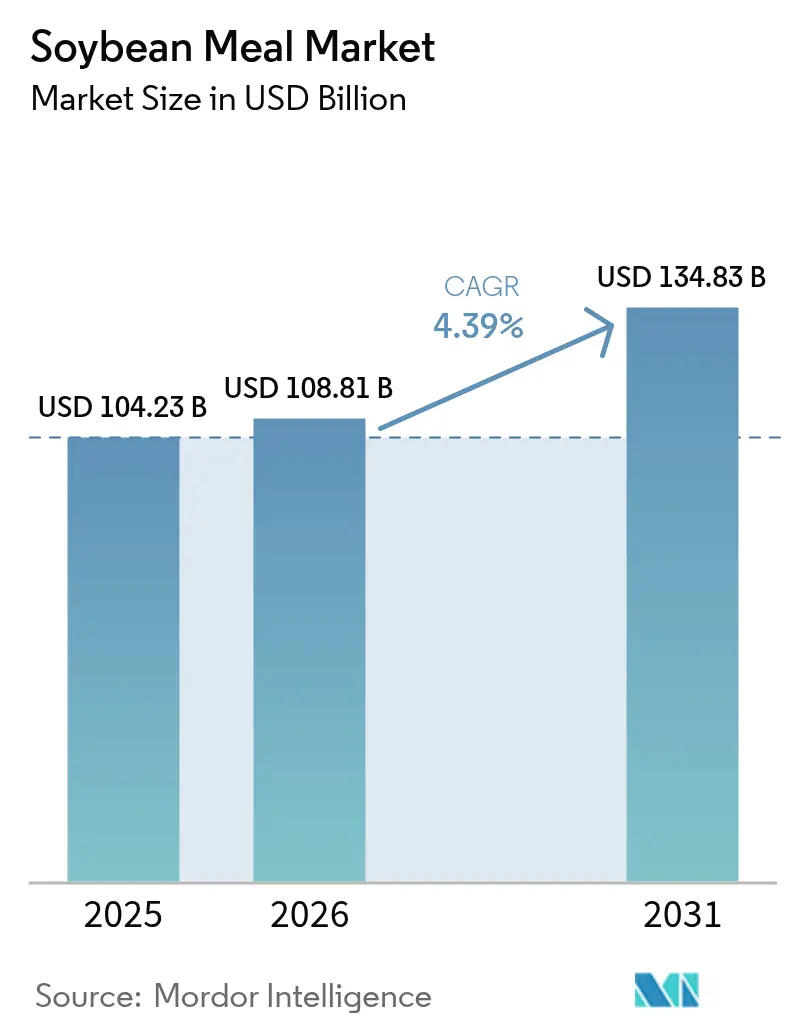

Die Größe des Sojaschrot-Marktes wurde im Jahr 2025 auf 104,23 Milliarden USD geschätzt und soll von 108,81 Milliarden USD im Jahr 2026 auf 134,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,39 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt eine robuste globale Nachfrage nach kosteneffizienten Proteinzutaten und den wachsenden Einfluss von Politiken für erneuerbaren Diesel wider, die zusätzliche Sojaschrotkapazitäten anreizen. Lieferketten richten sich neu aus, da die Entwaldungsschutzverordnung der EU Händler dazu verpflichtet, die Rückverfolgbarkeit der Herkunft zu zertifizieren, während das Wachstum der Aquakultur im asiatisch-pazifischen Raum trotz volatiler Rohstoffpreise erhebliche Importströme aufrechthält. Rekordexporte von US-amerikanischem Sojaschrot von 14,4 Millionen Metrischen Tonnen im Jahr 2024 unterstreichen die Fähigkeit des Marktes, durch erweiterte ölgetriebene Verarbeitungsmargen erzeugte Überschussmengen umzuleiten. Gleichzeitig belasten Mykotoxin-Kontrollkosten und wetterbedingte Produktionsschwankungen weiterhin die Betriebsmargen, was Verarbeiter dazu veranlasst, in Qualitätssicherung und Logistikoptimierung zu investieren.

Wichtigste Erkenntnisse des Berichts

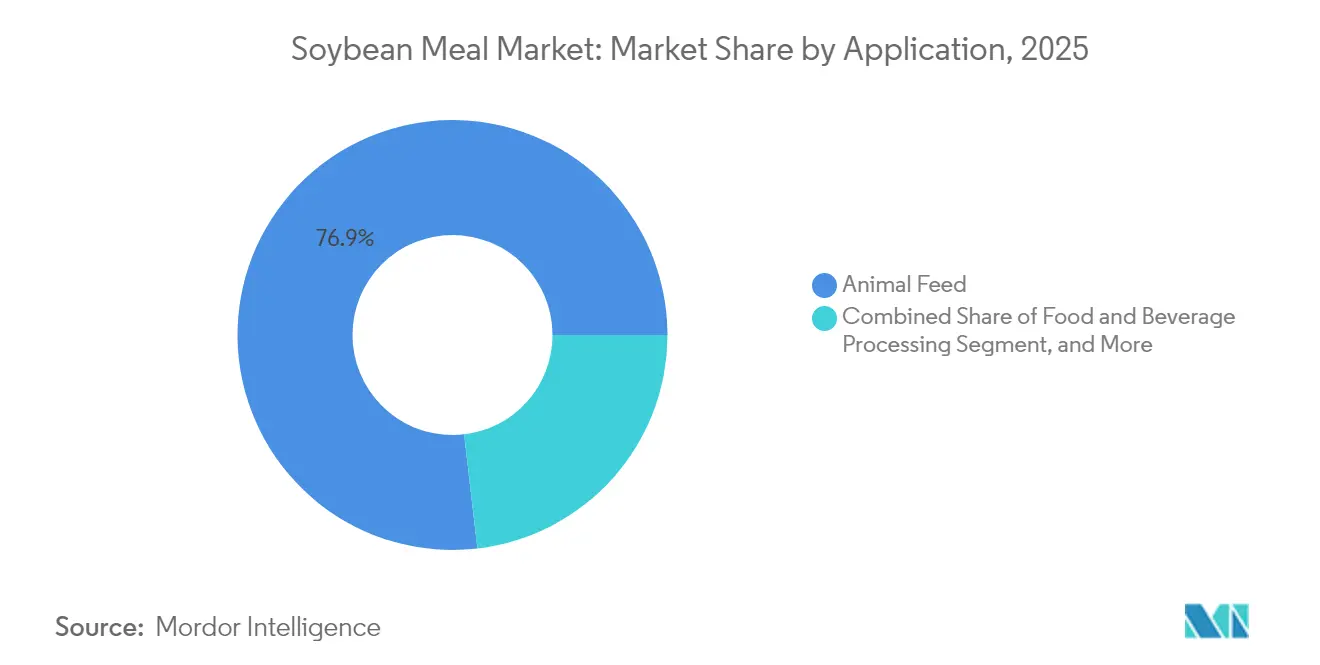

- Nach Anwendung führte Tierfutter mit einem Anteil von 76,85 % am Sojaschrot-Markt im Jahr 2025, während industrielle und biobasierte Produkte bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

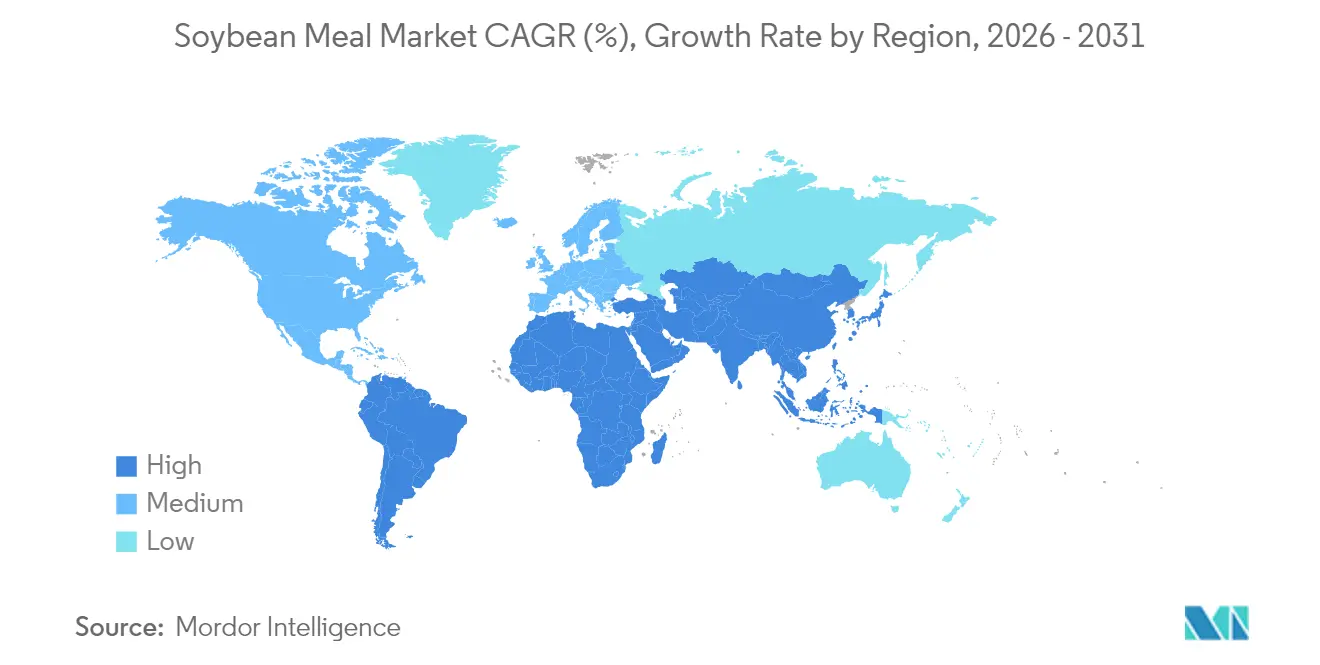

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Wertanteil von 38,02 % im Jahr 2025; dieselbe Region wird voraussichtlich mit einer CAGR von 5,96 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sojaschrot-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Tierfutterformulierungen | +1.2% | Global; konzentriert im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Aquakulturfutterkapazität | +0.8% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Biokraftstoffwachstum treibt zusätzliche Sojaverarbeitungsvolumina an | +1.0% | Nordamerika und EU; Ausweitung auf Brasilien | Kurzfristig (≤ 2 Jahre) |

| Entwaldungsfreie Beschaffungsvorschriften gestalten globale Handelsrouten um | +0.4% | EU-fokussiert mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Digitale Echtzeit-Rohstoffplattformen senken Transaktions- und Logistikkosten | +0.3% | Global; frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einführung von Insekten-Sojaschrot-Mischfuttermitteln steigert die Gesamtnutzung von Sojaschrot | +0.2% | Europa und Nordamerika; Pilotprojekte in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Tierfutterformulierungen

Futter macht 60–70 % der Produktionskosten in der Viehwirtschaft aus, was Formulierer dazu veranlasst, Proteinquellen zu bevorzugen, die eine maximale Aminosäurelieferung pro Preiseinheit gewährleisten. Sojaschrot bietet durchgängig ein ausgewogenes Aminosäureprofil und weist bei neuen Sorten durchschnittlich 37,7 % Rohprotein auf, was seine Dominanz in der präzisen Geflügel- und Schweinefütterung festigt. Broilerrationen nehmen nun 66,2 % des in der Geflügelfütterung verwendeten Schrots auf, nachdem sie zwischen 2017 und 2022 um 21,5 % gestiegen sind. Das rasche Wachstum des Fleischkonsums in Südostasien verstärkt diesen Sog, während genetische Verbesserungen bei Sojabohnensorten die Verdaulichkeitsvorteile gegenüber variablen pflanzlichen Alternativen erhöhen.

Ausbau der Aquakulturfutterkapazität

Die Aquakultur ist der am schnellsten wachsende Sektor für tierisches Protein, und Futter für Garnelen, Tilapia und Wels enthält typischerweise 30–35 % Sojaschrot, um den Verdaulichkeits- und Aminosäurebedarf zu decken. Allein das mexikanische Garnelensegment verbraucht erhebliche Mengen an US-amerikanischem Sojaschrot, da der Futterproduzent Vimifos mit sojareichen Formulierungen einen Marktanteil von 21 % im lokalen Markt hält.[1] Iowa Soybean Association, "Soja-Nachfrageausblick 2025," iasoybeans.com Fermentierte Schrotvarianten reduzieren antinutritive Faktoren und verbessern die Futterverwertungsquoten, während Upgrades der Extrustionstechnologie die Verdaulichkeit weiter erhöhen und die Rolle von Sojaschrot trotz Experimenten mit Insektenproteinen festigen.

Biokraftstoffwachstum treibt zusätzliche Sojaverarbeitungsvolumina an

Politiken für erneuerbaren Diesel haben die US-amerikanische Nachfrage nach Sojaöl gesteigert, den Anteil des Öls an den Verarbeitungsmargen erhöht und seit 2023 eine Kapazitätserweiterung von mehr als 30 % angetrieben. Jede Gallone erneuerbaren Diesels ergibt fast 6,5 Pfund Sojaschrot als Koprodukt, was das Angebot sowohl für Export- als auch für inländische Futtermittelmärkte erhöht. ADM und andere Verarbeiter haben Werksaufrüstungen beschleunigt, um von Prämien-Kreditanreizen zu profitieren und eine reichliche Schrotproduktion sicherzustellen, selbst wenn Öl Preisaufschläge erzielt.[2]Reuters, "China genehmigt Bunge-Viterra-Deal," reuters.com

Entwaldungsfreie Beschaffungsvorschriften gestalten globale Handelsrouten um

Die im Dezember 2025 in Kraft tretende EU-Verordnung verpflichtet Importeure, den entwaldungsfreien Ursprung nachzuweisen, was zertifizierten Ladungen 2–5 USD pro Metrische Tonne hinzufügt und die Blockchain-gestützte Chargenverfolgung fördert. Bunge hat mehr als 16.000 südamerikanische Farmen geortet und 185.000 Metrische Tonnen konformen Sojaschrot nach Thailand verschifft, da frühe Anwender Preisaufschläge erzielen. Lieferanten mit satellitenverifizierten Lieferketten gewinnen einen Vorteil und könnten langfristig etablierte brasilianische, argentinische und paraguayische Handelsströme in die EU und das Vereinigte Königreich umstrukturieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Sojapreise, bedingt durch Wetter und Biokraftstoffpolitiken | -0.9% | Global; ausgeprägt in Süd- und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mykotoxin-Kontaminationsvorfälle verschärfen Qualitätsvorschriften | -0.5% | Global; am stärksten im asiatisch-pazifischen Raum und in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative proteinreiche Schrote | -0.4% | Global; ausgeprägt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Finanzierung benachteiligt Sojaschrot, der mit Landnutzungsänderungen verbunden ist | -0.3% | EU- und OECD-Finanzmärkte mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Sojapreise, bedingt durch Wetter und Biokraftstoffpolitiken

Dürren, Überschwemmungen und Währungsschwankungen haben Preisbewegungen verstärkt und die Beschaffung für Futtermittelkompoundeure erschwert. Die Überschwemmungen in Brasilien reduzierten die Ernte 2024 in Rio Grande do Sul um 2,71 Millionen Metrische Tonnen, während der US-amerikanische WASDE-Bericht vom Januar 2025 die Terminmärkte mit geringeren Ertragsabwertungen überraschte und bullische Rallyes auslöste, selbst als die globalen Lagerbestände Rekordhöhen näherten. Die Nachfrage nach erneuerbarem Diesel verstärkt Schwankungen, indem sie das inländische Ölangebot verknappt, was Verarbeiter dazu zwingt, Margen aktiv abzusichern, und das Risiko für nachgelagerte Schrotkäufer erhöht.

Mykotoxin-Kontaminationsvorfälle verschärfen Qualitätsvorschriften

Globale Erhebungen zeigen, dass 88 % der Futtermittelproben mindestens ein Mykotoxin enthalten, und chinesischer Sojaschrot weist eine Zearalenon-Kontamination von 70 % bei 47 Mikrogramm pro Kilogramm auf, was kostspielige Überwachungsprogramme erfordert. US-amerikanischer Schrot wird routinemäßig sauberer getestet, was asiatische Käufer auf der Suche nach gleichbleibender Qualität beeinflusst, aber die universelle Verschärfung der Einfuhrschwellenwerte bedeutet, dass Exporteure überall in Schnelldetektionskits und integrierte Sanierungsstrategien investieren, die die Lieferkosten um 1–3 USD pro Metrische Tonne erhöhen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Tierfutter beschleunigt sich, während industrielle und biobasierte Produkte Wachstumspotenzial zeigen

Tierfutter bleibt der Anker des Sojaschrot-Marktes und hält im Jahr 2025 einen Wertanteil von 76,85 %. Broilerintegratoren erhöhten den Sojaschrotanteil, als lysinbasierte Proteinalternativen stagnierten, was den Beitrag des Segments von 80,11 Milliarden USD zur Sojaschrot-Marktgröße im Basisjahr unterstützte. In der Schweinehaltung reduzierte die verstärkte Einführung von Aminosäuren in Futterqualität die Volumina, doch insgesamt erhielten Effizienzgewinne bei der Futterverwertung die Nachfrage aufrecht, da Präzisionsernährungsformulierungen auf ausgewogene Proteinbeschichtungen ausgerichtet sind. Aquakulturfutter wuchs innerhalb des Futterblocks am schnellsten dank enzymverbesserter Schrote, die die Verdaulichkeit verbessern, was Asiens starke Abhängigkeit von importierten Ladungen verstärkt.

Industrielle und biobasierte Verwendungen werden voraussichtlich mit einer CAGR von 5,63 % wachsen, dem schnellsten unter allen Anwendungen, da Hersteller die erneuerbaren Protein- und Faserfraktionen von Sojaschrot für Klebstoffe, Schmiermittel und Dachdichtungsmittel nutzen. Partnerschaften zwischen der Iowa Soybean Association und Verbrauchermarken haben bereits sojabasiertes Ketten- und Sägeschmieröl kommerzialisiert, und Pilotprojekte des Airable Research Lab zielen darauf ab, die Verwendung auf Windturbinenverbundwerkstoffe auszuweiten. Wenn diese Initiativen skalieren, könnten sie bis 2031 einen Anteil von 9,72 % an der Sojaschrot-Marktgröße beanspruchen, was die Abnahmestrategien der Verarbeitungsanlagen flexibler gestaltet und futtergetriebene Nachfragezyklen abfedert.

Geografische Analyse

Der asiatisch-pazifische Raum beherrscht 38,02 % des Wertes im Jahr 2025 und soll den Sojaschrot-Markt bis 2031 mit einer CAGR von 5,96 % ausbauen. China verbrauchte im Jahr 2024 80,6 Millionen Metrische Tonnen Sojaschrot, während die Viehfutterproduktion leicht zurückging, da sich die Rationseffizienz verbesserte und Schweinebestände sich nach Krankheitsausbrüchen normalisierten. Vietnam, die Philippinen und Bangladesch erhöhten alle ihre Importe, und Indiens inländischer Verbrauch von 7,7 Millionen Metrischen Tonnen signalisiert eine steigende Proteinaufnahme in den Bereichen Milchwirtschaft, Geflügel und Aquakultur. Da die Aquakulturkomplexe Südostasiens skalieren, haben regionale Verarbeiter Schwierigkeiten, die Nachfrage zu decken, was ein anhaltendes Importwachstum selbst unter volatilen Preisregimen sicherstellt.

Nordamerika verankert das globale Angebot durch hochkapazitive Verarbeitungsnetzwerke und expandierende Biokraftstoffpolitiken. Die US-amerikanische Sojaverarbeitung erreichte im Jahr 2024 65,6 Millionen Metrische Tonnen, ein Anstieg von 5,4 % gegenüber dem Vorjahr, und neue Anlagen im Mittleren Westen werden den täglichen Durchsatz bis 2026 um weitere 1,4 Milliarden Scheffel steigern. Kapitalvorhaben wie Bartletts 375-Millionen-USD-Anlage in Kansas veranschaulichen die öffentlich-private Ausrichtung auf Ziele für erneuerbaren Diesel, die sich direkt in größere inländische Schrotüberschüsse für mexikanische, kanadische und asiatische Käufer übersetzen.

Südamerika kombiniert eine hohe Produktion mit logistischer Diversifizierung. Brasilien produzierte im Jahr 2024 42,4 Millionen Metrische Tonnen Sojaschrot und exportierte 21,2 Millionen Metrische Tonnen, unterstützt durch Währungsabwertung und verbesserte Hafeninfrastruktur im nördlichen Bogen. Argentiniens Verarbeitung erholte sich nach der Dürreüberwindung um 37 % auf 42,4 Millionen Metrische Tonnen und gewann seinen Spitzenexporteursstatus zurück, da Exportsteuersenkungen und Pipeline-Upgrades die Kapazität wiederherstellten. Paraguay und Uruguay expandieren auf stabilen, wenn auch kleineren Basen und nutzen Fluss- und Schienenbahninvestitionen, um die asiatische Nachfrage zu bedienen. Dennoch werden politische Stabilität, Transportengpässe und sich ändernde EU-Nachhaltigkeitskriterien den längerfristigen Beitrag der Region zum globalen Sojaschrot-Marktanteil prägen.

Aktuelle Branchenentwicklungen

- Juni 2025: Das US-amerikanische Handelsministerium hat einen hohen Ausgleichszoll von 340,7 % auf Exporte von Bio-Sojaschrot der LT Foods-Tochtergesellschaft Ecopure verhängt und dabei mangelnde Kooperation während der Untersuchung angeführt. Dieser Schritt könnte den Zugang von Ecopure zum US-amerikanischen Markt erheblich einschränken und das Unternehmen dazu veranlassen, rechtliche Abhilfemaßnahmen zu prüfen.

- Mai 2025: Uruguay hat ein wegweisendes Abkommen mit China über den Export von Raps- und Sojaschrot unterzeichnet, das durch ein phytosanitäres Protokoll zur Gewährleistung von Sicherheit und Rückverfolgbarkeit unterstützt wird.

- März 2025: Die Basispreise für südamerikanischen Sojaschrot sind auf ein Drei-Monats-Hoch gestiegen, wobei die FOB-Paranagua-Prämien Brasiliens und die FOB-Up-River-Prämien Argentiniens jeweils etwa 7,72 USD/Metrische Tonne bzw. 2,20 USD/Metrische Tonne über den CBOT-Futures lagen. Dieser Anstieg wird durch globale Handelsspannungen, Währungsschwankungen und lokale Versorgungsunsicherheiten angetrieben, insbesondere durch Argentiniens reduzierte Ernteschätzung aufgrund von Dürre.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert Sojaschrot als den proteinreichen Rückstand, der nach der Lösungsmittel- oder mechanischen Extraktion von Öl aus ganzen Sojabohnen gewonnen wird, weltweit in Schüttgutform gehandelt wird und hauptsächlich als Futtermittelzutat in Vieh-, Geflügel- und Aquakulturrationen verwendet wird. Die Werte werden in nominalen USD zum Frei-an-Bord-Preis des Exporteurs zuzüglich standardmäßiger Frachtanpassungen angegeben.

Umfangsausschluss: Spezielle Sojaproteinkonzentrate und fermentierte Sojamehle sind nicht enthalten.

Segmentierungsübersicht

- Nach Anwendung

- Tierfutter

- Lebensmittel- und Getränkeverarbeitung

- Industrielle und biobasierte Produkte

- Nach Geografie (Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen) und Preisentwicklungsanalyse)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Spanien

- Kroatien

- Frankreich

- Deutschland

- Russland

- Asiatisch-pazifischer Raum

- Indien

- China

- Bangladesch

- Südamerika

- Brasilien

- Argentinien

- Uruguay

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Afrika

- Südafrika

- Ägypten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Verarbeitern, Futtermittelformulierern und Rohstoffhändlern in Nord- und Südamerika, dem asiatisch-pazifischen Raum und Europa halfen uns, Einschlussraten, durchschnittliche Verkaufspreise und kurzfristige Expansionspläne zu validieren. Unsere Analysten verteilten auch kurze Umfragen an Einkaufsleiter, um Einstandspreisspreads und Lagerumschlagsnormen zu triangulieren.

Desk-Research

Wir begannen mit Produktions-, Handels- und Preiskurven, die von USDA-ERS, FAO FAOSTAT und UN Comtrade veröffentlicht wurden, was uns ermöglichte, Verarbeitungsvolumina, Schrotausbeuten und grenzüberschreitende Ströme zu bestimmen. Regionsspezifische Verbrauchserkenntnisse wurden aus Quellen wie dem OECD-FAO Agricultural Outlook, dem International Grains Council und ausgewählten begutachteten Futterwissenschaftsjournalen gewonnen. Unternehmens-10-Ks, Investorenpräsentationen und Zollanmeldungen wurden über D&B Hoovers und Dow Jones Factiva abgerufen, um die Kapazitäten und Versandmuster der wichtigsten Verarbeiter zu benchmarken. Diese Liste ist illustrativ; viele andere offene Datensätze unterstützten Zwischenprüfungen.

Ein zweiter Durchgang umfasste Politik- und Nachfragetreiber. Wir verfolgten Mandate für erneuerbaren Diesel, Viehbestandsberichte und Studien zur Substitution von Futterzutaten aus nationalen Landwirtschaftsministerien, Eurostat und dem brasilianischen CONAB, was uns half, regulatorische und ernährungsbedingte Fingerabdrücke zu erfassen, die die Sojaschrotnutzung beeinflussen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt die globale Sojaverarbeitung in Schrotproduktion um, bereinigt um Proteinspezifikationsverluste und verbindet dieses Volumen mit regionalen durchschnittlichen Verkaufspreisen. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen börsennotierter Verarbeiter und stichprobenartigen Importeurskanalprüfungen einem Stresstest unterzogen und dann für Futtereinschlussquoten, Fischmehlsubstitution, biodieselgetriebene Verarbeitungsverschiebungen, Viehschlachtgewichte und vierteljährliche durchschnittliche Sojaschrotpreise angepasst. Multivariate Regression mit ARIMA-Fehlerkorrektur projiziert diese Treiber bis 2030, wobei Expertenkonsens die Szenariogrenzen vorgibt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führt unser Team Varianzprüfungen gegen unabhängige Preisindizes und Viehproduktionsreihen durch; Anomalien lösen erneute Kontakte mit Fachexperten aus. Modelle werden jährlich aktualisiert, und wesentliche politische oder Ernteschocks veranlassen Zwischenaktualisierungen, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Sojaschrot-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jedes Unternehmen unterschiedliche Produktschnitte, Preisanker und Aktualisierungsrhythmen kombiniert.

Wesentliche Treiber der Abweichung umfassen engere nur-Futter-Umfänge, Einzelland-Preisanker oder einmalige 2023-Basislinien, die von Wettbewerbern verwendet werden, während Mordor Intelligence die Werte an die gesamte globale Schrotproduktion knüpft und jedes Erntejahr aktualisiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 104,23 Mrd. USD (2025) | ||

| 124,96 Mrd. USD (2024) | Globales Beratungsunternehmen A | Preis nur auf Basis ostasiatischer CIF-Importwerte verankert |

| 98,7 Mrd. USD (2025) | Regionales Beratungsunternehmen B | Schließt industrielle und Heimtierfutter-Nachfragepools aus |

Öffentliche Auszüge setzen den Markt für 2024 auf 124,96 Milliarden USD und für 2025 auf 98,7 Milliarden USD, gegenüber unserer Basislinie von 104,23 Milliarden USD für 2025. Zusammenfassend bieten wir Entscheidungsträgern durch die Kombination transparenter Umfangsentscheidungen mit jährlich aktualisierten agronomischen und Handelsdaten eine ausgewogene, reproduzierbare Basislinie, die sie leicht prüfen und erläutern können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sojaschrot-Markt derzeit?

Die Sojaschrot-Marktgröße beträgt im Jahr 2026 108,81 Milliarden USD und soll bis 2031 bei einer CAGR von 4,39 % einen Wert von 134,83 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Sojaschrot-Markt?

Der asiatisch-pazifische Raum führt mit 38,02 % des globalen Umsatzes im Jahr 2025 und wird voraussichtlich auch bis 2031 die am schnellsten wachsende Region sein.

Warum ist erneuerbarer Diesel für die Sojaschrot-Nachfrage wichtig?

Politiken für erneuerbaren Diesel steigern die Sojaölnutzung und schaffen Anreize für Verarbeiter, die Kapazität zu erweitern; die zusätzliche Ölsaatenverarbeitung erzeugt größere Mengen an Sojaschrot als Koprodukt, die von Futter- und Industrienutzern absorbiert werden.

Welches Anwendungssegment wächst am schnellsten?

Industrielle und biobasierte Anwendungen von Sojaschrot werden voraussichtlich mit einer CAGR von 5,63 % wachsen, da Bioschmieröle, Klebstoffe und andere erneuerbare Produkte an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: