Marktgröße und Marktanteil für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

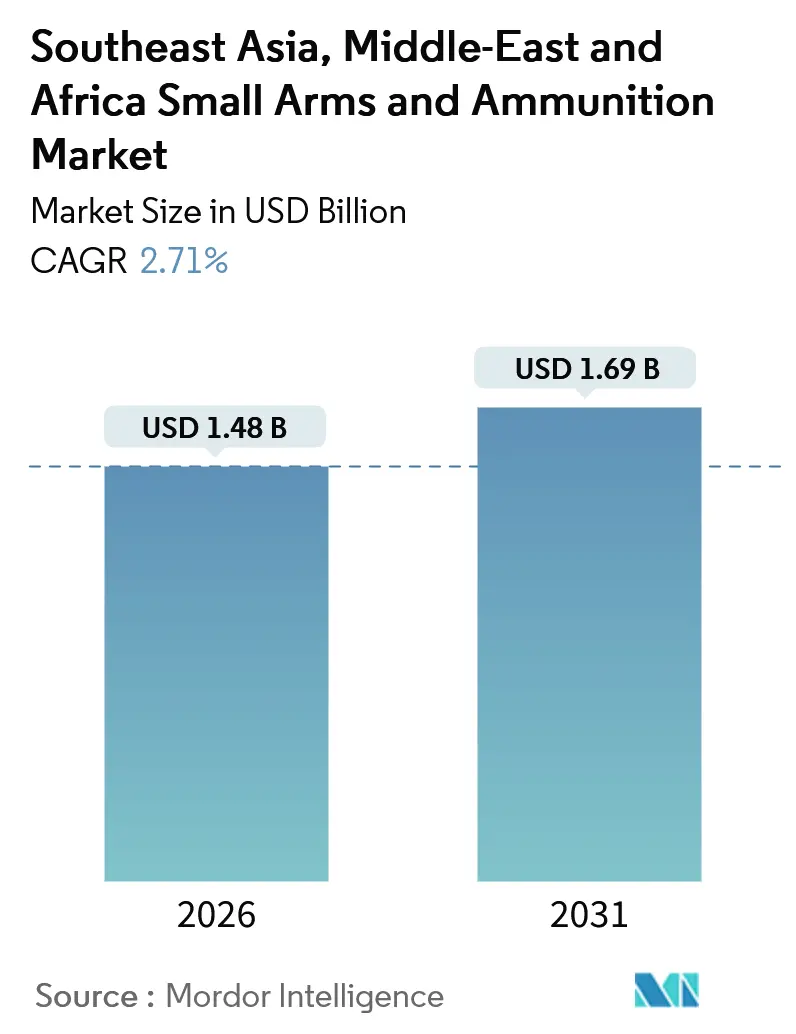

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.71% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Südostasien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika von Mordor Intelligence

Der Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika wurde im Jahr 2026 auf USD 1,48 Milliarden geschätzt und wird bis 2031 voraussichtlich USD 1,69 Milliarden erreichen, was einer CAGR von 2,71 % entspricht. Der Markt wird durch laufende Terrorismusbekämpfungsoperationen, Initiativen zur Modernisierung der Streitkräfte und lokale Inhaltsvorgaben angetrieben, die eine stetige Nachfrage aufrechterhalten. Schwankungen der Ölpreise und Lizenzierungsherausforderungen beeinflussen jedoch die jährlichen Beschaffungszyklen.

Regionale Käufer übernehmen zunehmend Patronen der nächsten Generation im Kaliber 6,8 Millimeter, modulare Gewehrplattformen und Patronen mit Polymergehäuse, um das Logistikgewicht zu reduzieren. Golf- und ASEAN-Regierungen nutzen Offset-Klauseln, um Joint-Venture-Produktionsanlagen näher an den Endnutzern zu errichten. Der Marktwettbewerb verlagert sich von preisorientierten Strategien hin zu Fähigkeiten wie Technologietransfer, Rückverfolgbarkeit der Seriennummern und effizientem Kundendienst nach dem Kauf.

Lieferanten mit etablierten Partnerschaften im jeweiligen Land, wie PT Pindad, Singapore Technologies Engineering und Saudi Arabian Military Industries, sind auf dem Markt besser positioniert. Im Gegensatz dazu stehen Lieferanten, die ausschließlich auf Importe angewiesen sind, aufgrund der Prüfanforderungen des Aktionsprogramms der Vereinten Nationen vor längeren Genehmigungsverfahren. Darüber hinaus stellen private Sicherheitsunternehmen, die Pipelines und LNG-Terminals schützen, ein Nischen-, aber wachsendes Marktsegment dar, mit Nachfrage nach langlebigen Waffen, die rauen Umweltbedingungen wie Sand, Salzwasser und tropischer Feuchtigkeit standhalten können.

Wichtigste Erkenntnisse des Berichts

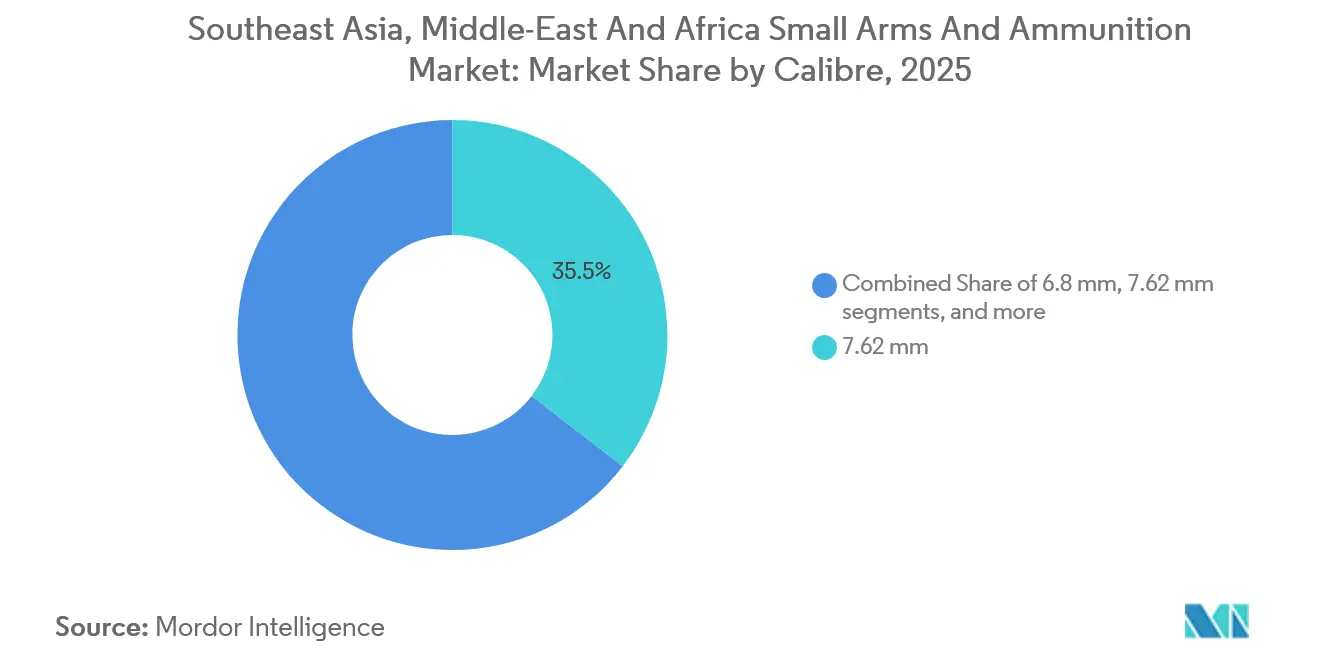

Nach Kaliber führten 7,62-Millimeter-Patronen im Jahr 2025 mit einem Marktanteil von 35,45 % am Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika, während 6,8-Millimeter-Patronen bis 2031 mit einer CAGR von 4,16 % wachsen.

Nach Waffenplattform trugen Gewehre 39,65 % zum Umsatz 2025 bei, während Maschinenpistolen mit einer CAGR von 3,23 % bis 2031 das schnellste Wachstum verzeichneten.

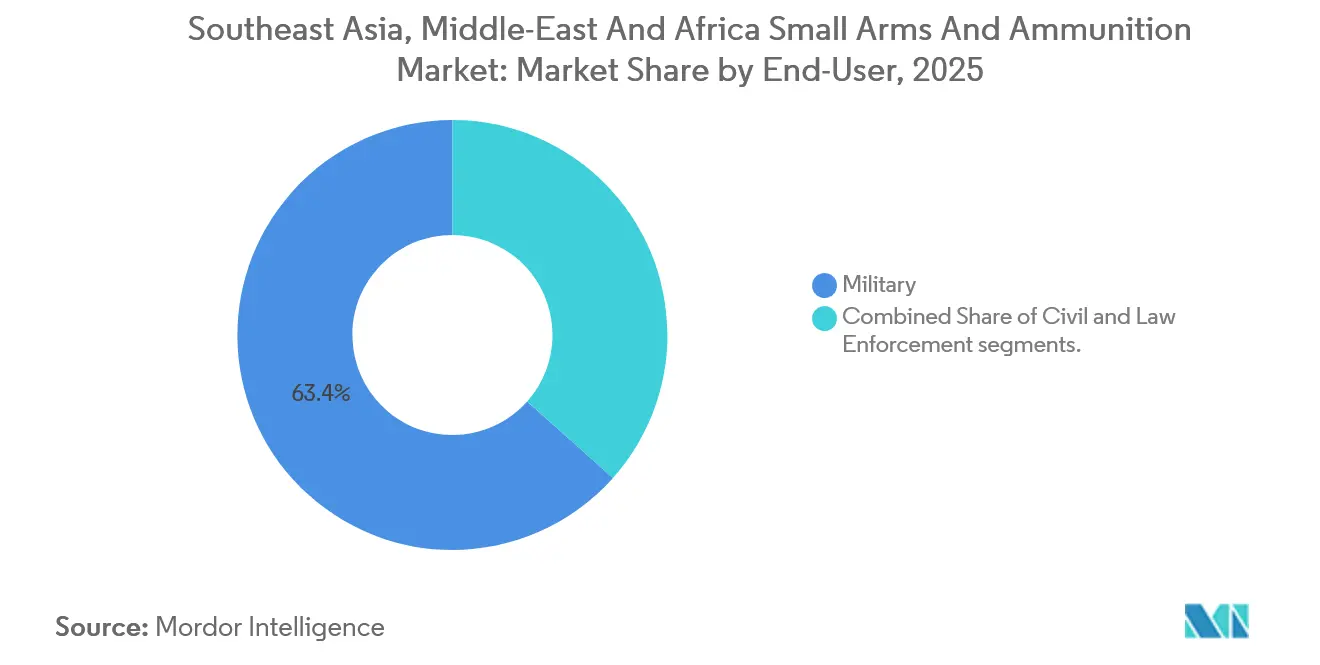

Nach Endnutzer entfielen 63,41 % des Absatzes 2025 auf Militärkunden, während die Nachfrage der Strafverfolgungsbehörden, angetrieben durch Verbesserungen der städtischen Sicherheit, mit einer CAGR von 3,11 % wächst.

Nach Geografie entfiel auf den Nahen Osten ein Anteil von 40,47 % am Umsatz 2025; Afrika wird voraussichtlich mit einer CAGR von 4,01 % das schnellste Wachstum zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Beschaffung im Bereich Terrorismusbekämpfung und innere Sicherheit | +0.60% | Philippinen, Indonesien, Saudi-Arabien, Vereinigte Arabische Emirate, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Programme zur Modernisierung des Militärs in Südostasien und im Golfkooperationsrat | +0.50% | ASEAN-Staaten, Staaten des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Wachsender ziviler Waffenbesitz und Nachfrage im Schießsport | +0.20% | Vereinigte Arabische Emirate, Saudi-Arabien, Singapur, Malaysia | Langfristig (≥ 4 Jahre) |

| Offset- und Lokalisierungsrichtlinien fördern die regionale Produktion | +0.40% | Saudi-Arabien, Vereinigte Arabische Emirate, Indonesien, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Wachstum privater Sicherheitsunternehmen zum Schutz von Energieanlagen | +0.30% | Ölanlagen des Golfkooperationsrats, Nigeria, Angola | Kurzfristig (≤ 2 Jahre) |

| Durch E-Commerce ermöglichte Graumarktverkäufe von Munition | +0.10% | Konzentriert in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Beschaffung im Bereich Terrorismusbekämpfung und innere Sicherheit

Gewalt durch bewaffnete Gruppen und grenzüberschreitende Kriminalität beschleunigen weiterhin die Beschaffungen auf dem Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika. Die Philippinische Nationalpolizei unterzeichnete 2024 Verträge im Wert von USD 21,5 Millionen für Pistolen und Karabiner zur Bekämpfung von Abu-Sayyaf-Angriffen, und Indonesiens Brimob erweiterte seine Gewehrbestände im Jahr 2025 um 15 Prozent, um Separatisten in Papua entgegenzuwirken.[1]Reuters Staff, "Indonesiens Beschaffung zur Terrorismusbekämpfung," reuters.com Das Innenministerium Saudi-Arabiens kaufte 2025 nach Drohnenangriffen aus dem Jemen mehr als 12.000 Sturmgewehre. Kenia folgte mit 8.500 Gewehren für Grenzpatrouillen und unterstreicht damit die Hinwendung zu kompakten, schnell einsetzbaren Waffen, die mit Schalldämpfern und modularen Schienen ausgestattet sind. Diese Beschaffungen unterstreichen die wachsende Bedeutung der Stärkung der inneren Sicherheit und der Kapazitäten zur Terrorismusbekämpfung in der Region.

Programme zur Modernisierung des Militärs in Südostasien und im Golfkooperationsrat

Verteidigungsweißbücher der Staaten des Golfkooperationsrats und der ASEAN-Mitglieder lenken Ausgaben in Richtung hochwertige Optiken, Schalldämpfer und modulare Kaliber, die die effektive Reichweite verlängern. Die Vereinigten Arabischen Emirate haben 2024 USD 450 Millionen für die Einführung von 6,8-Millimeter-Systemen bereitgestellt, die eine um 30 Prozent größere Reichweite bieten – in Anlehnung an die Logik der Nachfolgewaffe für den Truppverband der US-Armee. Singapur gab 2025 eine Bestellung über 18.000 Gewehre bei ST Engineering auf, und Malaysia stellte USD 180 Millionen für gemeinsam produzierte Munition bis 2028 bereit und belohnt damit Lieferanten, die Technologietransferklauseln einbinden. Diese Modernisierungsmaßnahmen spiegeln eine strategische Verlagerung hin zu fortschrittlichen Waffensystemen und kooperativen Produktionsabkommen wider, die auf die Stärkung der militärischen Fähigkeiten abzielen.

Wachsender ziviler Waffenbesitz und Nachfrage im Schießsport

Das Verbrauchersegment des Marktes für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika ist zwar bescheiden, genießt aber hohe Margen. Die Vereinigten Arabischen Emirate erteilten 2025 unter vereinfachten Vorschriften 12.400 neue Lizenzen, was einem Anstieg von 22 Prozent gegenüber dem Vorjahr entspricht.[2]Innenministerium der Vereinigten Arabischen Emirate, "Statistiken zur zivilen Schusswaffenlizenzierung 2025," moi.gov.ae Saudi-Arabien erteilte 2024 8.700 zivile Genehmigungen, während der Schießsportverband Malaysias 2025 18 Prozent mehr Mitglieder verzeichnete. Premium-Munition mit Messinggehäuse und Präzisionsprojektile erzielen Preisaufschläge und ziehen Lieferanten an, die an Einzelhandelsketten-Partnerschaften interessiert sind. Das wachsende Interesse am Schießsport und am zivilen Waffenbesitz schafft ein Nischen-, aber profitables Marktsegment für Lieferanten in der Region.

Offset- und Lokalisierungsrichtlinien fördern die regionale Produktion

Lokalisierungsvorgaben entscheiden darüber, wer Ausschreibungen gewinnt. Saudi-Arabien erreichte 2024 eine Lokalisierungsquote von 24,89 Prozent bei den Verteidigungsausgaben und strebt bis 2030 einen Anteil von 50 Prozent an, was zur Einrichtung eines Rheinmetall-Joint-Venture-Werks im Wert von USD 580 Millionen geführt hat, das 2025 eröffnet wurde. Indonesien setzt eine 35-prozentige Vorschrift für lokale Inhalte durch, was dazu führte, dass PT Pindad FN-Herstal-Prozesse lizenzierte. Das philippinische Gesetz der Republik 12024 verpflichtet zu einer 10-prozentigen lokalen Reinvestition, was Israel Weapon Industries dazu veranlasste, 2025 eine Laufschmiedelinie zu eröffnen. Solche Richtlinien belohnen etablierte Joint Ventures und schrecken reine Importeure ab. Diese Initiativen gestalten die Wettbewerbslandschaft um, indem sie lokaler Produktion und Technologietransferabkommen Vorrang einräumen.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Importlizenzierung und Endnutzerzertifizierung | -0.40% | Südostasien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Ölpreisbedingte Haushaltsvolatilität in Staaten des Nahen Ostens und Afrikas | -0.50% | Staaten des Golfkooperationsrats, ölabhängige afrikanische Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich illegalem Handel, die zu strengerer Rückverfolgbarkeit führen | -0.20% | Sahel, Horn von Afrika, maritime Korridore Südostasiens | Mittelfristig (2–4 Jahre) |

| Umstieg auf nicht-letale gerichtete Energieoptionen zur Menschenmengenkontrolle | -0.10% | Städtische Zentren im Nahen Osten und in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Importlizenzierung und Endnutzerzertifizierung

Die Rahmenbedingungen der Vereinten Nationen verpflichten Importeure zur Überprüfung der Endnutzer, was die Beschaffungszyklen auf dem Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika um bis zu neun Monate verlängert. Das singapurische Waffengesetz (Arms and Explosives Act) verzögerte 2025 drei Munitionsverträge, und die Kennzeichnungsregeln des Internationalen Kleinwaffenkontrollstandards (ISACS) belasten kleinere Fabriken, die keine Compliance-Teams finanzieren können. Während etablierte Unternehmen diese Kosten absorbieren, ziehen sich opportunistische Lieferanten zurück, was den wettbewerbsfähigen Preisdruck verringert. Das regulatorische Umfeld wird zunehmend strenger und wirkt sich auf das Tempo und die Kosten der Beschaffungsprozesse in der gesamten Region aus.

Ölpreisbedingte Haushaltsvolatilität in Staaten des Nahen Ostens und Afrikas

Die Verteidigungsausgaben orientieren sich am Brent-Rohölpreis, der von USD 82 im Jahr 2024 auf USD 75 Mitte 2025 fiel, was Saudi-Arabien dazu veranlasste, eine Ausschreibung für 25.000 Gewehre zu verschieben, und Nigeria dazu, seine Verteidigungsmittel für 2025 um 12 Prozent zu kürzen.[3]RAND Corporation, "Volatilität des Verteidigungsbudgets im Nahen Osten," rand.org Lieferanten reagieren mit flexiblen Zahlungskonditionen und Tauschangeboten, die an Rohöllieferungen gekoppelt sind, doch die Unsicherheit bei der Umsatzrealisierung belastet börsennotierte Hersteller. Die Volatilität der Ölpreise beeinflusst weiterhin die Verteidigungsbudgets und schafft Herausforderungen für Regierungen und Lieferanten bei der Aufrechterhaltung konsistenter Beschaffungspläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: Mittlere Patronen weichen nächstgenerationellen Ballistikkonzepten

Das 7,62-Millimeter-Segment machte 35,45 % des Absatzes 2025 aus, was auf veraltete AK-Bestände zurückzuführen ist. Die Mittel werden jedoch zunehmend in Kaliber umgeleitet, die mit westlichen Standards kompatibel sind. So bestellte Indonesien 2024 42 Millionen 7,62×39-Millimeter-Patronen, wies diesem Kaliber aber nur 18 % seines Kleinwaffen-Budgets für 2025–2029 zu. Im Gegensatz dazu wird 6,8-Millimeter-Munition voraussichtlich mit einer CAGR von 4,16 % wachsen – dem höchsten Wert auf dem Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika – nach US-amerikanischen Kampftests, die eine um 20 % höhere Letalität auf 600 Meter demonstrierten. Das 5,56-Millimeter-Kaliber bleibt unverzichtbar, wie Malaysias Bestellung von 28 Millionen Patronen im Jahr 2025 belegt, während die 9-Millimeter-Vorräte im Gleichschritt mit der Aufrüstung von Polizeiseitenwaffen wachsen. Nischenkaliber wie .338 Lapua Magnum ziehen Spezialeinsatzverbände an, tragen aber nur minimal zum Gesamtumsatz bei.

Der Markt profitiert von der Kaliber-Diversifizierung, da Endnutzer sowohl Abwärtskompatibilität als auch fortschrittliche Ballistik anstreben. Lieferanten bieten modulare Gewehre an, die durch den Wechsel von Läufen 5,56-mm-, 6,8-mm- und 7,62-mm-Patronen aufnehmen können, wodurch die Lebenszykluskosten gesenkt und die Logistik vereinfacht werden. Darüber hinaus versprechen Fortschritte in der Polymerhülsentechnologie Gewichtsreduzierungen von 30–40 %, sodass Soldaten mehr Munition tragen können, ohne die Traglastgrenzen zu überschreiten.

Nach Waffenplattform: Anforderungen im Nahkampf gestalten Beschaffungsprioritäten neu

Gewehre erzielten 2025 einen Umsatzanteil von 39,65 %; städtische Einsatzstrategien beschleunigen jedoch die Nachfrage nach Maschinenpistolen, die bis 2031 voraussichtlich mit einer CAGR von 3,23 % wachsen werden. So beschaffte beispielsweise die Präsidialgarde der Vereinigten Arabischen Emirate 2025 4.200 FN P90s für den VIP-Schutz, während Indonesiens Brimob 2024 fast 2.800 MP5s erwarb. Handfeuerwaffen sind ebenfalls stark nachgefragt, wobei Polizeikräfte auf hochkapazitative halbautomatische Pistolen standardisieren; beispielsweise bestellte Singapur 2024 8.500 SIG P226s. Leichte Maschinengewehre und Schrotflinten erfüllen weiterhin spezialisierte Aufgaben wie Unterdrückungsfeuer und Aufstandsbekämpfung, wobei kürzere Ersatzzyklen in Einheiten mit hohem Tempo eine stetige Nachfrage aufrechterhalten.

Beschaffungsprioritäten auf dem Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika betonen nun Modularität, korrosionsbeständige Oberflächen und Schalldämpferkompatibilität gegenüber maximaler Mündungsgeschwindigkeit. Lieferanten, die fortschrittliche Optiken und Bluetooth-fähige Trainingssensoren integrieren können, erzielen Premiumpreise.

Nach Endnutzer: Modernisierung der Strafverfolgung verringert den Abstand zwischen Militär und Zivilbevölkerung

Militärorganisationen machten 63,41 % der Ausgaben 2025 aus, aber Strafverfolgungsbehörden verzeichnen höhere Wachstumsraten. Beispielsweise stellte die Philippinische Nationalpolizei bis 2026 USD 86 Millionen für Kleinwaffen bereit, während die Spezialsicherheitskräfte Saudi-Arabiens 2025 12.500 neue Karabiner einführten, die über Fähigkeiten verfügen, die zuvor ausschließlich Spezialeinsatzverbänden vorbehalten waren. Zivilkäufer bleiben ein Nischen-, aber profitables Segment, unterstützt durch Golf-Freizeitschießinitiativen, die mit wirtschaftlichen Diversifizierungsbemühungen verbunden sind.

Da städtische Unruhen und organisierte Kriminalität traditionelle Verteidigungsgrenzen zunehmend verwischen, fordern Innenministerien militärische Zuverlässigkeit bei Polizeiwaffen. Dieser Trend treibt Munitionshersteller dazu an, sowohl zur Menschenmengenkontrolle optimierte 9-mm-Patronen als auch panzerbrechende 5,56-mm-Patronen zu produzieren und damit ihre Produktportfolios zu erweitern und die Produktionsraten zu stabilisieren.

Geografische Analyse

Der Nahe Osten entfiel 2025 auf 40,47 % des Umsatzes auf dem Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika, unterstützt durch die Lokalisierungsinitiativen der Vision 2030, die Budgets auf die heimische Produktion lenken. Beispielsweise reduzierte das Rheinmetall-SAMI-Werk, das 2025 mit einer jährlichen Kapazität von 120 Millionen Patronen eröffnet wurde, die Patronenimporte um 35 %. Das Gewehr-Ersatzprogramm der Vereinigten Arabischen Emirate im Wert von USD 450 Millionen unterstreicht den Fokus der Region auf Plattformen der nächsten Generation. Gleichzeitig vergab Oman 2025 einen Munitionsauftrag über 18 Millionen Patronen an einen lokalen Produzenten und stärkte damit seine Selbstversorgung. Schwankungen der Rohölpreise wirken sich jedoch direkt auf die Bestellvolumina aus, was Lieferanten dazu veranlasst, Zahlungsaufschuboptionen anzubieten.

Die geografischen Herausforderungen und Aufstandsbedrohungen Südostasiens erfordern die Verteilung von Vorräten. Beispiele hierfür sind Indonesiens Kauf von 22.000 Gewehren für Papua-Einheiten, die PHP-1,2-Milliarden-Pistolen-und-Karabiner-Verträge der Philippinen sowie Singapurs Bestellung von 18.000 SAR 21 Mk2-Gewehren. Obwohl die Beschaffungsstrategien variieren, liegt ein gemeinsamer Schwerpunkt auf leichten, optikfähigen Waffen. Offset-Richtlinien, wie Indonesiens 35-prozentige Anforderung an lokale Inhalte und das Industrielle Kooperationsprogramm Malaysias, beeinflussen Beschaffungsentscheidungen und schaffen Markteintrittsbarrieren für einige Lieferanten.

Für Afrika wird das schnellste Wachstum mit einer CAGR von 4,01 % bis 2031 prognostiziert. Kenia erhöhte 2024 die Polizeigewehrbestände um 8.500 Einheiten und verdoppelte die Pläne für die Munitionsfabrikproduktion zur Unterstützung regionaler Exporte. Nigeria nahm 2024 in Kaduna eine Produktionslinie für 12 Millionen Patronen in Betrieb, erreichte aber aufgrund von Qualitätskontrollproblemen nur 60 % der Kapazität, was die Lücke zwischen politischen Ambitionen und operativer Umsetzung verdeutlicht. Unterdessen zeigt Denels Vertrag mit dem südafrikanischen Militär aus dem Jahr 2025, dass etablierte Akteure trotz Umstrukturierungsherausforderungen weiterhin Verträge sichern können.

Wettbewerbslandschaft

Der Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika ist mäßig fragmentiert, wobei die fünf größten Lieferanten etwa 38 % des kombinierten Umsatzes ausmachen. Lokalisierungsrichtlinien haben zur Errichtung von Joint-Venture-Werken geführt und länderspezifische Mini-Oligopole geschaffen. So profitieren beispielsweise SAMI und Rheinmetall in Saudi-Arabien, ST Engineering in ganz ASEAN und PT Pindad in Indonesien von einem Vorzugsbieter-Status gemäß den nationalen Inhaltsvorschriften. Beispiele hierfür sind PT Pindads Export von 12.000 Gewehren auf die Philippinen im Jahr 2024 und der Erwerb eines 51-prozentigen Anteils an einem malaysischen Distributor durch ST Engineering im Jahr 2025, was zeigt, wie etablierte Unternehmen Nähe und politische Ausrichtung nutzen, um Verträge zu sichern.

Aktuelle Innovationsbemühungen konzentrieren sich auf kaliber-konvertierbare Gewehre, Munition mit Polymergehäuse und innovative Optiken. FN Herstal führte 2024 das FN EVOLYS-System ein, das werkzeugfreie Kaliber-Wechsel ermöglicht und das Interesse der Nationalgarde Saudi-Arabiens und der polizeilichen Spezialeinsatzeinheit Malaysias geweckt hat. Türkische Hersteller MKEK und Sarsilmaz bieten Preise an, die bis zu 30 % unter denen westlicher Wettbewerber liegen, und halten dabei die ISACS-Kennzeichnungsstandards ein, was ihnen 2024 einen Verkauf von 15.000 Gewehren an Niger ermöglichte. Lieferanten ohne regionale Produktionsanlagen oder Compliance-Infrastruktur stehen jedoch vor Herausforderungen, darunter reduzierte Margen durch Prüfkosten und verlängerte Ausschreibungszyklen.

Marktführer für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika

Singapore Technologies Engineering Ltd.

PT Pindad

Saudi Arabian Military Industries (SAMI)

Israel Weapon Industries (IWI) Ltd.

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Saudi Arabian Military Industries (SAMI) und Rheinmetall haben in ihrer spezialisierten Munitionsfabrik in Al-Kharj die Vollproduktion aufgenommen. Die Anlage hat ihr erstes Produktionsziel von 120 Millionen Patronen jährlich erreicht und konzentriert sich auf 5,56-mm- und 7,62-mm-Patronen, die für militärische Kleinwaffenoperationen von entscheidender Bedeutung sind. Als bedeutendste Verteidigungslokalisierungsinitiative im Rahmen der Vision 2030 soll das Werk die Abhängigkeit Saudi-Arabiens von europäischen Munitionsimporten um rund 35 % reduzieren. Diese Entwicklung steht im Einklang mit dem Ziel des Königreichs, bis 2030 50 % der Militärausgaben zu lokalisieren, wobei die Lokalisierungsquoten Ende 2025 bei rund 24,9 % lagen.

- Januar 2026: Das israelische Verteidigungsministerium und die Israelischen Verteidigungsstreitkräfte haben die Verteilung von Tausenden von ARAD-Gewehren, die von Israel Weapon Industries produziert wurden, an schnelle Eingreiftruppen im ganzen Land abgeschlossen. Die Einführung markiert den Abschluss eines Beschaffungsprogramms, das sich auf standardisierte, im Inland produzierte Verteidigungssysteme konzentriert. Das ARAD wurde für Spezialkräfte und Strafverfolgungsfachleute entwickelt, die unter anspruchsvollen Bedingungen operieren, und basiert auf einer fortschrittlichen AR-Plattform. Das 5,56-mm-Gewehr verfügt über einen kurzen Gaskolbenantrieb, vollständig ambidextre Bedienelemente, einen frei schwebenden, hämmerschmiedeten Lauf und integrierte Schienen zur Aufnahme von Optiken und Zubehör.

Berichtsumfang für den Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika

Kleinwaffen und Munition umfassen handgehaltene Schusswaffen und die dazugehörigen Patronen, die zur Erfüllung von Verteidigungs-, Strafverfolgungs- und zivilen Sicherheitsanforderungen in Südostasien, dem Nahen Osten und Afrika konzipiert sind. Die Studie umfasst die Beschaffung, Produktion und den Vertrieb von Gewehren, Handfeuerwaffen, Maschinenpistolen, leichten Maschinengewehren, Schrotflinten und Munition in Kalibern von 5,56 mm bis 12,7 mm für Streitkräfte, Strafverfolgungsbehörden, private Sicherheitsunternehmen und lizenzierte Zivilnutzer. Der Markt umfasst auch komponentenbasierte Wartung, lokalisierte Fertigung im Rahmen von Offset-Abkommen und Technologietransfervereinbarungen zwischen ausländischen Originalgeräteherstellern und regionalen staatseigenen Rüstungsfabriken.

Der Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika ist nach Kaliber, Waffenplattform, Endnutzer und Geografie segmentiert. Nach Kaliber ist der Markt in 5,56 mm, 6,8 mm, 7,62 mm, 9 mm, 12,7 mm und andere Kaliber segmentiert. Nach Waffenplattform ist der Markt in Handfeuerwaffen, Gewehre, leichte Maschinengewehre, Maschinenpistolen und Schrotflinten segmentiert. Nach Endnutzer ist der Markt in Zivilbevölkerung, Strafverfolgung und Militär segmentiert. Nach Geografie ist der Markt in Südostasien (bestehend aus Indonesien, Malaysia, den Philippinen, Singapur und dem übrigen Südostasien), den Nahen Osten (bestehend aus den Vereinigten Arabischen Emiraten, Saudi-Arabien und dem übrigen Nahen Osten) und Afrika (bestehend aus Südafrika und dem übrigen Afrika) segmentiert. Die Marktgröße und -prognosen wurden für alle oben genannten Segmente in Wert (USD Milliarden) angegeben.

| 5,56 mm |

| 6,8 mm |

| 7,62 mm |

| 9 mm |

| 12,7 mm |

| Andere Kaliber |

| Handfeuerwaffen |

| Gewehre |

| Leichte Maschinengewehre |

| Maschinenpistolen |

| Schrotflinten |

| Zivilbevölkerung |

| Strafverfolgung |

| Militär |

| Südostasien | Indonesien | |

| Malaysia | ||

| Philippinen | ||

| Singapur | ||

| Übriges Südostasien | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kaliber | 5,56 mm | ||

| 6,8 mm | |||

| 7,62 mm | |||

| 9 mm | |||

| 12,7 mm | |||

| Andere Kaliber | |||

| Nach Waffenplattform | Handfeuerwaffen | ||

| Gewehre | |||

| Leichte Maschinengewehre | |||

| Maschinenpistolen | |||

| Schrotflinten | |||

| Nach Endnutzer | Zivilbevölkerung | ||

| Strafverfolgung | |||

| Militär | |||

| Nach Geografie | Südostasien | Indonesien | |

| Malaysia | |||

| Philippinen | |||

| Singapur | |||

| Übriges Südostasien | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kleinwaffen und Munition in Südostasien, dem Nahen Osten und Afrika heute?

Der Markt belief sich 2026 auf USD 1,48 Milliarden und wird bis 2031 voraussichtlich USD 1,69 Milliarden erreichen, was einem Wachstum mit einer CAGR von 2,71 % entspricht.

Welches Kaliber wächst in den regionalen Beschaffungen am schnellsten?

Es wird prognostiziert, dass 6,8-Millimeter-Munition mit einer CAGR von 4,16 % wächst, da Streitkräfte Patronen mit größerer Reichweite und höherer Durchschlagskraft anstreben.

Warum sind Lokalisierungsvorschriften für Lieferanten wichtig?

Länder wie Saudi-Arabien und Indonesien fordern bis zu 50 % lokale Inhalte, weshalb ausländische Lieferanten Joint-Venture-Fabriken errichten müssen oder riskieren, von Ausschreibungen ausgeschlossen zu werden.

Welches Endnutzersegment gewinnt am schnellsten Marktanteile?

Strafverfolgungsbehörden steigern ihre Einkäufe mit einer CAGR von 3,11 %, da städtische Sicherheitsbedrohungen zunehmen.

Wie wirken sich Ölpreisschwankungen auf die Verteidigungsbeschaffung im Nahen Osten und in Afrika aus?

Niedrigere Rohölpreise verringern die Staatseinnahmen, was häufig zur Verschiebung von Gewehr- und Munitionsausschreibungen oder zur Verringerung der jährlichen Bestellvolumina führt.

Welche Technologien werden die künftige regionale Beschaffung prägen?

Modulare Gewehre mit Kaliber-Umrüstsätzen, Munition mit Polymergehäuse zur Gewichtsreduzierung und intelligente Optiken mit integrierten ballistischen Rechnern gewinnen an Bedeutung.

Seite zuletzt aktualisiert am: