Größe und Marktanteil des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

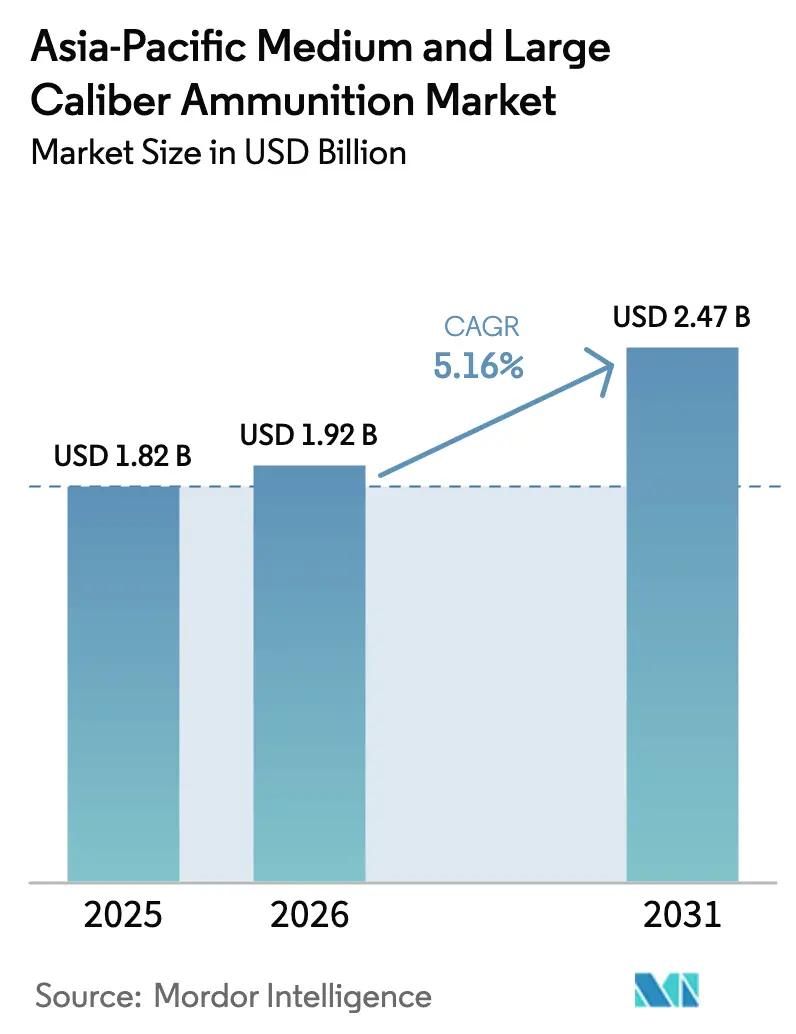

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.92 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition wird voraussichtlich von 1,82 Milliarden USD im Jahr 2025 auf 1,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,16 % über den Zeitraum 2026–2031 einen Wert von 2,47 Milliarden USD erreichen. Dieses Wachstum wird durch Wiederaufrüstungsprogramme in Ländern wie Japan, Taiwan, Indien und Australien sowie durch Initiativen zur Stärkung der inländischen Produktionskapazitäten vorangetrieben, die Vorlaufzeiten und die Abhängigkeit von Pipelines für ausländische Militärverkäufe (FMS) reduzieren. Faktoren wie die rasche Modernisierung der Marine, die Integration von KI-gestützten Feuerleitanlagen und Erkenntnisse aus Munitionsengpässen in der Ukraine steigern die Nachfrage weiter, insbesondere nach 155-mm-Artillerie- und 127-mm-Marinegeschossen. Steigende Kupfer- und Messingpreise erhöhen jedoch die Stückkosten, während aufkommende Investitionen in gerichtete Energiesysteme eine potenzielle langfristige Herausforderung für die Substitution darstellen.

Wichtigste Erkenntnisse des Berichts

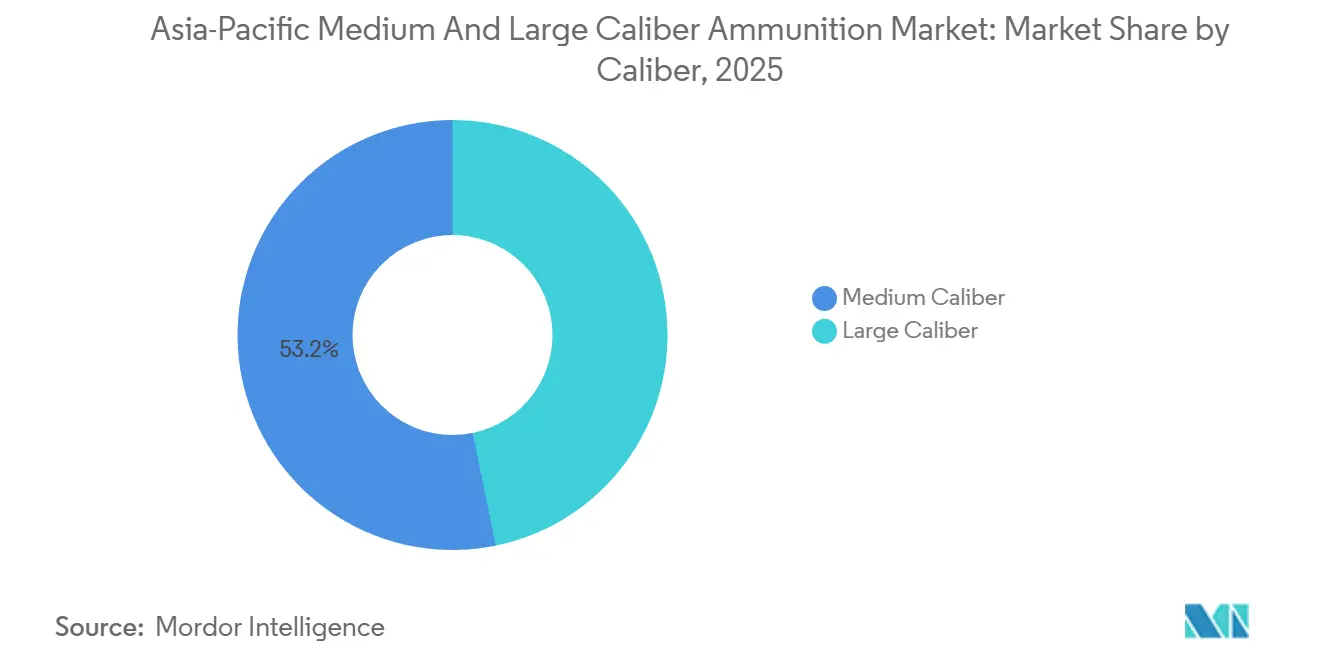

- Nach Kaliber führte Mittelkaliber mit einem Anteil von 53,23 % am asiatisch-pazifischen Markt für mittel- und großkalibrige Munition im Jahr 2025, während Großkaliber bis 2031 voraussichtlich mit einem CAGR von 5,55 % wachsen wird.

- Nach Produkt entfielen Artilleriegranaten und Mörser im Jahr 2025 auf 38,95 % des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition; Luftbomben und Granaten werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,04 % expandieren.

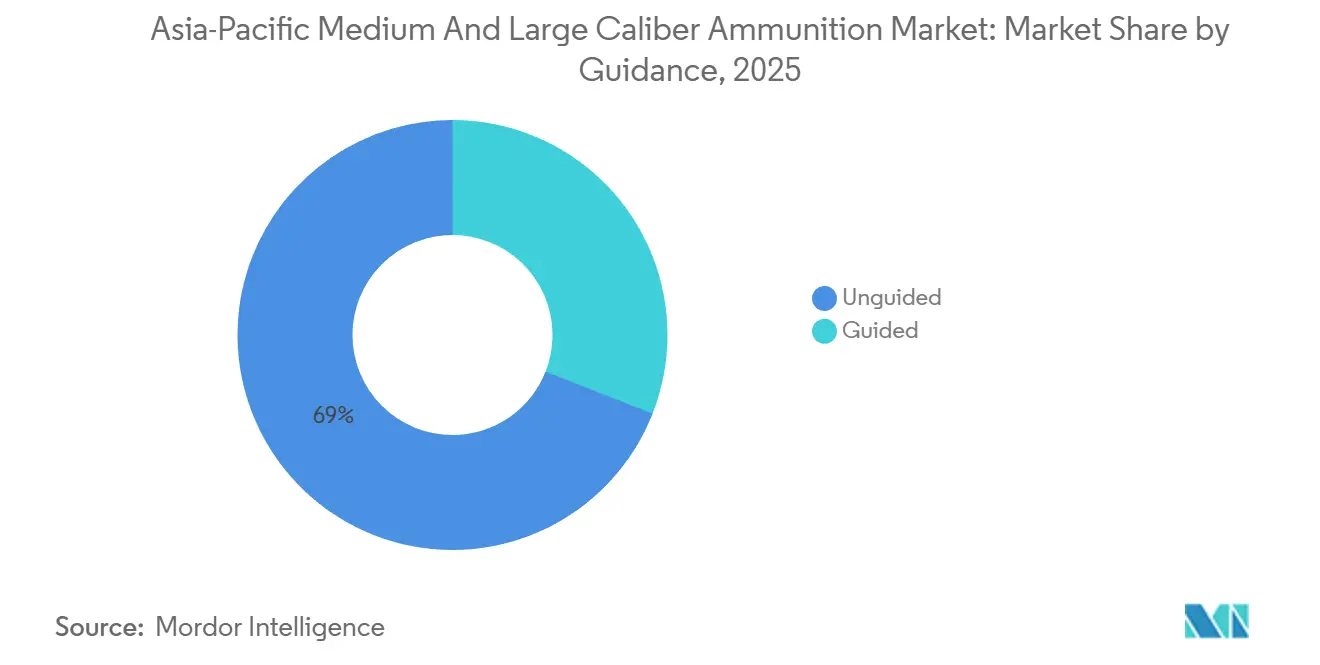

- Nach Lenkung hielten ungelenkte Geschosse im Jahr 2025 einen Anteil von 69,04 %, während gelenkte Munition bis 2031 mit einem CAGR von 7,85 % wachsen dürfte.

- Nach Endnutzer hielt das Militärsegment im Jahr 2025 einen Anteil von 86,95 %, während das Strafverfolgungssegment im gleichen Zeitraum mit einem CAGR von 5,01 % wachsen soll.

- Nach Plattform repräsentierten Landsysteme 56,93 % des Umsatzes im Jahr 2025, während luftgestützte Plattformen bis 2031 auf einen CAGR von 6,58 % zusteuern.

- Nach Geografie dominierte China mit 33,49 % der regionalen Ausgaben im Jahr 2025, während Indien mit einem CAGR von 6,49 % von 2026 bis 2031 der am schnellsten wachsende Markt ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederaufrüstungszyklen ab 2026 bei den Streitkräften des Indo-Pazifiks | +1.20% | Japan, Südkorea, Taiwan, Philippinen, Australien | Mittelfristig (2–4 Jahre) |

| Anstieg der einheimischen Produktion und Exportzentren | +1.00% | Indien, Südkorea, Australien, mit Exportübertragung in den Nahen Osten und Südostasien | Langfristig (≥ 4 Jahre) |

| Rasche Modernisierung der Marine treibt Nachfrage nach 76–127-mm- und 155-mm-Marinegeschossen | +0.70% | China, Indien, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Feuerleitanlagen erschließen Nachfrage nach "intelligenten" Granaten | +0.60% | Global, mit früher Einführung in Indien, Südkorea, Japan | Langfristig (≥ 4 Jahre) |

| Bestandsauffüllung nach den Erkenntnissen aus dem Ukraine-Konflikt | +0.50% | Global, insbesondere Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Nischenbedarf an Gefechtskopfmunition zur Drohnenabwehr mit Luftdetonation | +0.30% | Indien, Südkorea, Taiwan, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederaufrüstungszyklen ab 2026 bei den Streitkräften des Indo-Pazifiks

Tokios Rekordverteidigungshaushalt von 58 Milliarden USD für das Haushaltsjahr 2025 umfasst Munitionskäufe, die dem kombinierten Gesamtbetrag der vorangegangenen drei Jahre entsprechen. Dieses Ausmaß zwingt Lieferanten dazu, Kupfer- und Treibladungsverträge zwei Jahre im Voraus zu sichern, um die Volatilität am Spotmarkt zu mindern. Taiwans FMS-Brief über 11,1 Milliarden USD enthält Surge-Klauseln, die vierteljährliche Abrufe ermöglichen, was die Flexibilität erhöht, aber die Produktionsplanung für US-Hauptauftragnehmer erschwert. Südkorea erhöhte sein 155-mm-Kriegsreserveziel für 2025 um 125.000 Geschosse und wandelte Poongsan's optionale Kapazitätserweiterung in verbindlichen Durchsatz um. Die Philippinen, ein Teilnehmer in der frühen Phase, führten eine 40-prozentige Anforderung an lokale Inhalte für ATMOS-Haubitzenmunition ein, was den israelischen Hauptauftragnehmer Elbit zur Zusammenarbeit mit dem staatlichen Government Arsenal für Fülloperationen veranlasste. In all diesen Ländern konzentriert sich die Beschaffungsaktivität auf den Zeitraum 2026–2028, was Überstundenschichten und eine Auslastung der Schmiedepressen von über 95 % der Kapazität antreibt. Nach 2028 gehen die Nachbestellungen zurück, aber Instandhaltungsaufträge halten die Grundaktivität aufrecht. Diese mehrjährige Planungssicherheit unterstützt einen stabilen Anstieg des CAGR des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition um 1,2 Punkte.

Anstieg der einheimischen Produktion und Exportzentren

Munitions India Limited (MIL) betreibt sechs Warmwalzlinien für 155-mm-Granatkörper und führte 2025 eine automatisierte Ultraschall-Fehlerprüfung ein, was zu einer Reduzierung der Ausschussraten um 30 % führte. Kalyani's NATO-konforme Exporte demonstrierten die Einhaltung strenger STANAG-4110-Losabnahmestandardsstandards, was Polen dazu veranlasste, eine Folgeanfrage für 25.000 Geschosse einzureichen. Poongsan aus Südkorea verdoppelte die Messinggehäuseproduktion und integrierte die Wartung von Strangpressenpressen vertikal, um Ausfallzeiten zu minimieren – eine strategische Reaktion auf die erhöhte LME-Kupfervolatilität. Das von Thales betriebene Werk in Benalla in Australien sicherte sich Grünstrom von einer nahegelegenen Solaranlage, was Kohlenstoffpreisstrafen mindert und Canberras Ziele zur industriellen Souveränität stärkt. Insgesamt reduzieren diese Zentren Versandzeiten und ITAR-bezogene Risiken und tragen einen strukturellen Gewinn von 1 Punkt zur Wachstumstrajektorie des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition bei.

Rasche Modernisierung der Marine treibt Nachfrage nach 76–127-mm- und 155-mm-Geschossen

Japans Fregatten der Mogami-Klasse nutzen gelenkte 127-mm-Vulcano-Geschosse, die Landangriffsmissionen ermöglichen, die traditionell Marschflugkörpern vorbehalten waren. Diese Verschiebung verändert die operativen Konzepte der Flotte und erhöht die Budgets für präzisionsgelenkte Munition (PGM). Die Zerstörer der südkoreanischen KDX-III Batch II integrieren 127-mm-Geschütze mit fortschrittlichen Feuerleitradargeräten, was die Trefferwahrscheinlichkeit auf Entfernungen bis zu 100 km verbessert. Australiens Hunter-Klasse-Projekt erzielte durch den Einsatz leichterer 127-mm-Geschosse Kraftstoffeinsparungen von 400 Tonnen und treibt wiederkehrende Bestellungen für Varianten mit geringem Luftwiderstand und Basisbleed an. Chinas Zerstörer des Typs 055 verwenden 130-mm-Weitreichungsgranaten mit Basisbleed- und Raketenunterstützungsoptionen, was die inländische Nachfrage aufrechterhält und Exportvarianten für Pakistan unterstützt. Die indische Marine, die traditionell auf 76-mm-Systeme angewiesen ist, bereitet eine Informationsanfrage (RFI) für 127-mm-Systeme vor, um sich an Doktrinen für weitreichendes Oberflächenfeuer anzupassen. Es wird erwartet, dass diese Modernisierung der Marine bis 2031 einen Anstieg des CAGR des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition um 0,7 Punkte bewirkt.

KI-gestützte Feuerleitanlagen erschließen Nachfrage nach "intelligenten" Granaten

Indiens DRDO nutzt einen digitalen Zwilling seines 155-mm-Projektils, um Bohrungsspannungen und externe Ballistik über 40.000 Iterationen zu simulieren, wodurch die Entwicklungszeit um acht Monate verkürzt und die Produktion von intelligenten Granaten unter 10.000 USD ermöglicht wird. Südkoreas K9-Aufrüstungspakete umfassen waffenmontierte GPS-Antennen und verschlüsselte Mil-GPS-Empfänger, die kurskorrekturfähige Zünder im Flug ermöglichen und die Erstschusseffektivität verbessern, während der logistische Aufwand reduziert wird. Japans Bodenselbstverteidigungsstreitkräfte (GSDF) integrieren Algorithmen des maschinellen Lernens in Feuerleitungszentren, um Wetter, Drohnenbilder und historische Streuungsdaten zu analysieren und dynamisch zwischen ungelenkten und gelenkten Schüssen für Kosteneffizienz auszuwählen. Australiens Armee untersucht KI-Modelle, um die kosteneffektivste Geschossmischung für den Missionserfolg zu empfehlen, was über fünf Jahre potenziell 35 Millionen USD an Munitionslebenszykluskosten einsparen könnte. Diese Fortschritte komprimieren die Sensor-zu-Schütze-Schleife von Minuten auf Sekunden, fördern die Beschaffung teurerer intelligenter Granaten bei gleichzeitiger Reduzierung der Gesamtmengen und führen zu einem Wachstumsschub von 0,6 Punkten für den Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge ITAR-ähnliche Exportkontrollen innerhalb von Quad und EU | -0.40% | Global, mit akuten Auswirkungen auf US-FMS-Empfänger (Taiwan, Japan, Philippinen) | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Kupfer-/Messingkostensteigerung | -0.30% | Global, insbesondere Auswirkungen auf Produzenten in Indien, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Aufkommende Alternativen durch gerichtete Energie | -0.20% | USA, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Umweltdruck für bleifreie Formulierungen | -0.20% | Australien, Japan, Südkorea, mit EU-getriebenem Compliance-Übertrag | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge ITAR-ähnliche Exportkontrollen innerhalb von Quad und EU

Australische Projektoffiziere berichten von einer durchschnittlichen Wartezeit von 270 Tagen für US-Exportlizenzen für Schmiedegesenke, die in der 155-mm-Granatproduktion verwendet werden, was eine vorübergehende Abhängigkeit von veralteten Werkzeugen erfordert. Taiwans Abhängigkeit von FMS hat Granatlieferungen verzögert und Diskussionen mit Indien und Südkorea über alternative Lieferketten ausgelöst. Japan lockerte seine Exportvorschriften im Jahr 2025, bleibt jedoch durch ITAR für US-amerikanische Lenksätze eingeschränkt, was die Koproduktion von Excalibur-Geschossen um mindestens 12 Monate verzögert. Diese Exportkontrollherausforderungen reduzieren den kurzfristigen CAGR kollektiv um 0,4 Punkte, treiben aber gleichzeitig einheimische Investitionen an, die die Auswirkungen langfristig ausgleichen.

Anhaltende Kupfer-/Messingkostensteigerung

Die Kupferpreise lagen 2025 im Durchschnitt bei 9.200 USD pro Tonne, ein Anstieg von 18 % gegenüber 2023, was die Kosten für Messingpatronenhülsen erheblich erhöht, die bis zu 40 % der Gesamtkosten eines Geschosses ausmachen.[1]London Metal Exchange, "Kupferpreise," lme.com Poongsan's Margen sanken trotz eines neunmonatigen Vorwärtsabsicherungsprogramms um drei Punkte, was die Herausforderungen beim Umgang mit Metallinflation verdeutlicht. MIL verhandelte mit Indiens Verteidigungsministerium neu, um eine an LME-Preise gekoppelte Eskalationsklausel einzuschließen, die eine Kostensteigerung von 8 % bei 155-mm-Granaten weitergibt. Australiens Werk in Benalla verzeichnete eine Kostenüberschreitung von 10 %, was zu einem Fünfjahres-Kupferliefervertrag mit BHP's Olympic-Dam-Mine führte. Anhaltende Inputkostensteigerungen reduzieren den mittelfristigen CAGR um 0,3 Punkte und belasten die Budgets für diskretionäre Modernisierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: Feuerkraftverschiebung hin zu schweren Rohren

Großkalibrige Geschosse machten 46,77 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einem CAGR von 5,55 % wachsen, was bis 2030 möglicherweise eine Parität mit Mittelkaliber erreicht. Beispielsweise verbrauchen Indiens ATAGS- und Dhanush-Haubitzen während des Trainings jährlich etwa 70.000 155-mm-Granaten, wobei gelenkte Aufrüstungen den Wert pro Geschoss erheblich steigern.[2]Ordnance Factory Board, "155-mm-Munition," ofb.gov.in Darüber hinaus erfordert Australiens Plan zur Stationierung von 75 M1A2-SEPv3-Panzern einen jährlichen Bedarf von rund 18.000 120-mm-Geschossen, die bisher importiert wurden, aber bald im Inland produziert werden. Diese Verschiebung unterstreicht die wachsende Bedeutung lokaler Produktionskapazitäten zur Deckung der steigenden Nachfrage nach großkalibriger Munition.

Mittelkalibrige Munition im Bereich von 20 mm bis 57 mm dominiert weiterhin volumenmäßig und macht 53,23 % des Marktanteils des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition im Jahr 2025 aus. Dieses Kaliber unterstützt Schützenpanzer, Kampfhubschrauber und CIWS-Halterungen. Im Jahr 2025 lieferte die Directorate of Ordnance (Coordination & Services) 2 Millionen Schuss 30-mm-Munition für die BMP-2-Flotte, was 12 % ihres jährlichen Munitionsumsatzes ausmachte. Die wachsende Bedeutung vernetzter Feuer und gelenkter Bausätze treibt jedoch den Wert großkalibriger Munition voran und unterstreicht, dass künftige Umsatzaufteilungen im asiatisch-pazifischen Markt für mittel- und großkalibrige Munition die Letalität gegenüber dem bloßen Volumen priorisieren werden. Die Verschiebung hin zu gelenkten und vernetzten Systemen unterstreicht die sich wandelnde Natur der modernen Kriegsführung und ihre Auswirkungen auf die Munitionsnachfrage.

Nach Produkt: Programmierbare Munition gewinnt Aufmerksamkeit

Artilleriegranaten und Mörser machten 2025 38,95 % des Gesamtumsatzes aus, wobei der asiatisch-pazifische Markt für mittel- und großkalibrige Munition in dieser Kategorie voraussichtlich stetig wachsen wird, da Militärdoktrinen anhaltende Feuerunterstützung betonen. Südkorea exportierte 2025 800.000 155-mm-Granaten im Rahmen von K9-Paketen und demonstrierte damit eine Produktionskapazität, die skalierbar ist, um NATO-Nachbestellungsaufträge zu erfüllen. Dieses stetige Wachstum bei Artilleriegranaten und Mörsern spiegelt die zunehmende Abhängigkeit von anhaltender Feuerkraft in modernen Militärstrategien wider, insbesondere in Regionen mit erhöhten geopolitischen Spannungen.

Luftbomben und Granaten, obwohl kleiner im Umfang, werden voraussichtlich das schnellste Wachstum mit einem CAGR von 6,04 % erzielen. Taiwans Einsatz von programmierbaren 40-mm-Granaten an vorgeschobenen Inselgarnisonen verdeutlicht, wie Nischenanforderungen zur Drohnenabwehr zu erheblichen Beschaffungsvolumina werden können. Darüber hinaus schafft Indiens Einführung von Rheinmetalls AHEAD-Zünder in 35-mm-Geschossen einen wiederkehrenden Nachmarkt für Behälternachladungen und zeigt, wie Technologietransfer Lieferantenabhängigkeiten fördert. Rückstoßfreie Gewehrmunition, wie Saab's Carl-Gustaf-84-mm-Geschosse, die an Australien geliefert wurden, diversifiziert die Einnahmequellen weiter und bietet eine flexible Beschaffungsoption, die nicht von Artillerierohrlaufzyklen betroffen ist. Diese Entwicklungen unterstreichen die zunehmende Bedeutung technologischer Fortschritte und diversifizierter Produktangebote bei der Gestaltung des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition.

Nach Lenkung: Präzisionsprämie gewinnt an Dynamik

Gelenkte Geschosse machten, obwohl sie weniger als ein Drittel des Gesamtvolumens ausmachen, 41 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einem CAGR von 7,85 % wachsen. Beispielsweise belief sich Japans Kauf von 1.000 Excalibur-Granaten im Jahr 2025 auf 120 Millionen USD, was dem Wert von 150.000 ungelenkten M795-Geschossen entspricht. Diese erhebliche Investition in gelenkte Geschosse unterstreicht die Prämie, die auf Präzision und Effizienz in modernen Militäroperationen gelegt wird.

Ungelenkte Munition bleibt kosteneffektiv für die Flächenverhinderung und hält im Jahr 2025 einen Volumenanteil von 69,04 %. Die Einführung indischer intelligenter Granaten unter 10.000 USD könnte jedoch die Preissensitivität reduzieren und Nutzer der mittleren Kategorie ansprechen, wie etwa in Indonesien und Vietnam. Diese Verschiebung lenkt den asiatisch-pazifischen Markt für mittel- und großkalibrige Munition allmählich in Richtung gelenkter Munition, obwohl traditionelle hochvolumige Munition weiterhin eine bedeutende Rolle spielen wird. Das Gleichgewicht zwischen Kosteneffizienz und Präzision wird weiterhin ein entscheidender Faktor sein, der Beschaffungsentscheidungen in der Region beeinflusst.

Nach Endnutzer: Militärnachfrage dominiert, aber Budgets der paramilitärischen Kräfte wachsen

Militärorganisationen machten 86,95 % der Ausgaben im Jahr 2025 aus, unterstützt durch Fünfjahres-Investitionsbudgets, die die Beschaffung vor kurzfristigen Haushaltsschwankungen schützen. Diese Stabilität der Militärausgaben gewährleistet eine konsistente Nachfrage nach Munition, auch in Zeiten wirtschaftlicher Unsicherheit.

Die Strafverfolgung, mit einem prognostizierten CAGR von 5,01 %, erzielt inkrementelles Wachstum durch Erstattungen der Vereinten Nationen für Friedenseinsätze. Diese Mittel ermöglichen es paramilitärischen Einheiten in Ländern wie Indien und Thailand, ihre Feuerkraft zu verbessern. Beispielsweise beschaffte Indiens Central Reserve Police Force (CRPF) 12,7-mm- und 30-mm-Geschosse für gepanzerte Fahrzeuge in Kaschmir und hielt damit lokale Produktionsanlagen in Zeiten reduzierter Militäraufträge aufrecht. Diese parallele Nachfragebasis stärkt die Widerstandsfähigkeit des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition während zyklischer Rückgänge bei den Verteidigungsausgaben. Die wachsende Rolle paramilitärischer Kräfte bei der Aufrechterhaltung der inneren Sicherheit und der Teilnahme an Friedenseinsätzen unterstreicht ihre Bedeutung als wichtiges Endnutzersegment.

Nach Plattform: Luftgestütztes Wettrüsten intensiviert sich

Landplattformen führten den Markt an und machten 56,93 % des Umsatzes im Jahr 2025 aus, angetrieben durch den Bedarf an Artillerie- und Panzerversorgung. Beispielsweise weist Indiens Dhanush-Regiment jährlich 180 scharfe Schuss pro Geschütz für Training und Operationen zu. Diese konsistente Nachfrage von Landplattformen unterstreicht ihre entscheidende Rolle bei der Aufrechterhaltung des gesamten Munitionsmarktes.

Luftgestützte Plattformen werden voraussichtlich mit einem CAGR von 6,58 % wachsen, da Länder wie Australien, Japan und Indien AH-64E-Apache-Hubschrauber einführen, die jeweils mit einer 30-mm-Kanone ausgestattet sind, die 300 Schuss pro Einsatz verbraucht. Darüber hinaus steigert der zunehmende Einsatz von UCAVs wie Wing Loong II und Bayraktar TB2 in Südostasien die Nachfrage nach leichten 12,7-mm-Gurten und Einweg-20-mm-Behältern. Dieser Trend treibt den asiatisch-pazifischen Markt für mittel- und großkalibrige Munition in Richtung nachhaltiger, einsatzgetriebener Nachbestellungszyklen. Die wachsende Betonung luftgestützter Plattformen spiegelt ihre strategische Bedeutung in modernen Militäroperationen wider, insbesondere in Regionen mit komplexen Sicherheitsherausforderungen.

Geografische Analyse

China machte 33,49 % des Umsatzes im Jahr 2025 aus und profitierte von vertikal integrierten Lieferketten bei Norinco, was dazu beitrug, niedrige Stückkosten aufrechtzuerhalten.[3]Minnie Chan, "Norinco erweitert Munitionsproduktion 2025," South China Morning Post, scmp.com Das Land milderte die Exposition gegenüber Kupferpreisschwankungen durch den Einsatz seiner staatlichen Reserven. Während die inländische Forschung und Entwicklung in der Lenktechnologie hinter westlichen Fortschritten zurückbleibt, kompensiert Peking dies durch die Massenproduktion ungelenkter Geschosse, die weit verbreitet an Partnerländer wie Pakistan und Myanmar verteilt werden. Darüber hinaus hat das 130-mm-Weitreichungsgranatenprogramm der PLA-Marine die Nachfrage nach proprietären Treibladungsmischungen angetrieben und die inländischen Rohstoffkontrollen weiter gestärkt.

Indien wird voraussichtlich einen CAGR von 6,49 % erzielen, den höchsten im asiatisch-pazifischen Markt für mittel- und großkalibrige Munition. Dieses Wachstum wird durch Militäraufträge im Wert von 1 Milliarde USD und Initiativen zur Expansion des Privatsektors unterstützt. Das Programm für intelligente Granaten des DRDO zielt darauf ab, Präzisionslücken zu schließen und gleichzeitig die Abhängigkeit von US-amerikanischen und europäischen Lieferanten zu reduzieren, wodurch Devisenabflüsse eingedämmt werden. Die Exportglaubwürdigkeit hat sich nach Kalyani's NATO-Verkauf verbessert und positioniert Indien, um Versorgungslücken zu füllen, wenn traditionelle Lieferanten unter ITAR-Beschränkungen stehen.

Japan, Südkorea und Australien trugen 2025 gemeinsam etwa 40 % des regionalen Umsatzes bei. Japans Fokus auf Kabinettsebene auf die Transparenz von Munitionsbeständen hat die Lieferfristen beschleunigt. Südkoreas Hanwha hat Auslandsproduktionslinien eingerichtet, um Währungsrisiken zu mindern und die Logistik zu optimieren. Australiens GWEO-Rahmenprogramme fördern indes die lokale Fertigung, was mit seinen Zielen zur Verteidigungssouveränität übereinstimmt und potenziell Exporte in pazifische Inselstaaten im Rahmen von Sicherheitshilfeabkommen ermöglicht.

Der Rest der asiatisch-pazifischen Region, einschließlich Thailand, Vietnam, Indonesien und der Philippinen, verzeichnete ein mittleres einstelliges Wachstum. Thailands Armee stellt von veralteten 105-mm-Haubitzen auf M777- und ATMOS-Einheiten um, was die Nachfrage nach großkalibriger Munition erhöht. Vietnam verlässt sich weiterhin auf russische Bestände, erkundet aber indische und koreanische Lieferanten zur Diversifizierung. Indonesiens 15-prozentiger Anstieg seines Munitionsbudgets unterstützt Käufe von 155-mm- und 30-mm-Geschossen für die territoriale Verteidigung. Die Philippinen nutzen US-amerikanische Auslandsmilitärfinanzierung, um rollende Bestellungen für 40-mm-Granaten aufzugeben, was einen reibungsloseren Cashflow gewährleistet und Lieferrisiken reduziert.

Wettbewerbslandschaft

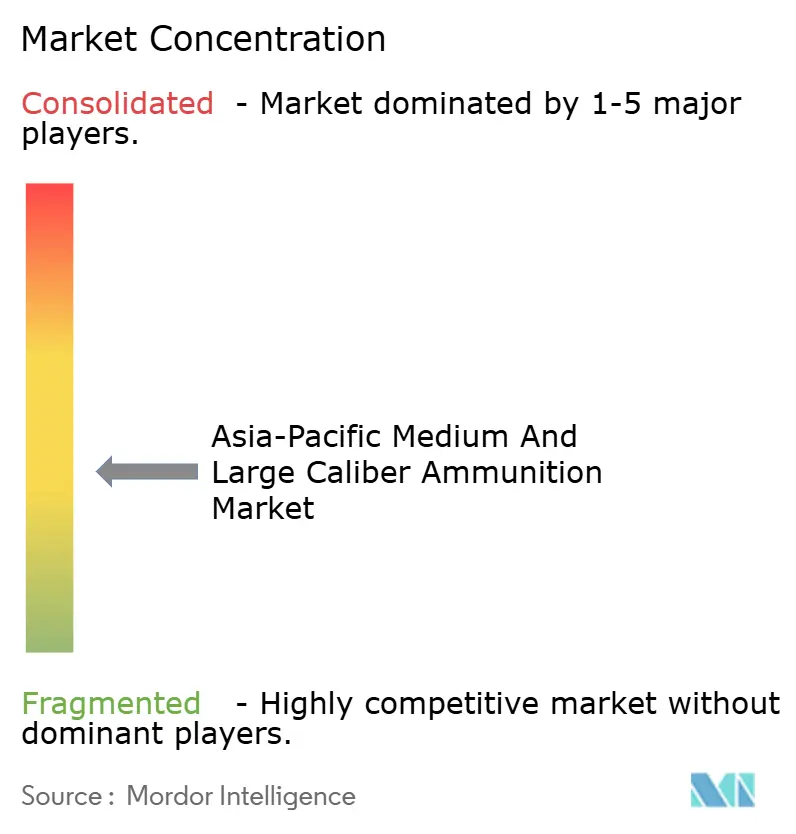

Der asiatisch-pazifische Markt für mittel- und großkalibrige Munition ist mäßig fragmentiert, wobei sich die Wettbewerbsdynamik stetig weiterentwickelt. Westliche Unternehmen dominieren weiterhin das Segment für hochwertige gelenkte Munition. Beispielsweise verwaltet BAE Systems das Excalibur-Programm, Rheinmetall hält geistiges Eigentum für programmierbare AHEAD-Zünder, und Thales ist auf Basisbleed-Technologie für 127-mm-Marinegeschosse spezialisiert. Gleichzeitig erweitern regionale Akteure ihre Kapazitäten. MIL hat eine neue automatisierte Füllanlage eingeführt, die täglich 5.000 Granaten verarbeiten kann und damit die Produktionskapazität westlicher Hersteller erreicht. Hanwha's australisches Gemeinschaftsunternehmen ist positioniert, um sowohl den inländischen als auch den Exportmarkt zu bedienen. Gleichzeitig nutzt Poongsan seine überschüssige Messinggehäuseproduktion, um in Zeiten der Kupferpreisvolatilität wettbewerbsfähige Preise anzubieten.

Wichtige strategische Bemühungen im Markt konzentrieren sich auf vertikale Integration und Lokalisierung von geistigem Eigentum (IP). Beispielsweise hat Kalyani Bodenschweißtechnologie vom deutschen Werkzeugmaschinenhersteller KUKA lizenziert, was die Produktion nahtloser Granatkörper ermöglicht und die Maschinenzeit um 18 % reduziert. Poongsan hat ein 10-jähriges Kupfererz-Abnahmeabkommen mit Rio Tinto gesichert, um Preisschwankungsrisiken zu mindern. Darüber hinaus hat das Werk von Thales in Benalla auf erneuerbare Energiequellen umgestellt, um potenzielle Kohlenstoffprüfungen im Zusammenhang mit Exportausschreibungen zu bewältigen. Auf der technologischen Seite hat die Partnerschaft zwischen Indiens DRDO und Rheinmetall lokale Teams für die Entwicklung von Zünderlogik eingerichtet und damit die Wertschöpfung im vorgelagerten Bereich verbessert.

Der kombinierte Marktanteil der fünf größten Akteure wird auf 50–55 % geschätzt, was ein Gleichgewicht der Versorgungsmacht aufrechterhält. Käufer behalten die Möglichkeit, von mehreren Lieferanten zu beziehen und vermeiden so die Abhängigkeit von einem einzigen Anbieter. Amtsinhaber verteidigen jedoch weiterhin ihre Marktpositionen durch schnellere Zertifizierungsprozesse und robuste Portfolios für gelenkte Geschosse.

Marktführer der asiatisch-pazifischen Branche für mittel- und großkalibrige Munition

BAE Systems plc

Munitions India Limited

Hanwha Corporation

Rheinmetall Denel Munition (Pty) Ltd. (Rheinmetall AG)

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Reliance Defence Ltd. und das in Düsseldorf ansässige Rheinmetall AG gingen eine strategische Partnerschaft im Munitionssektor ein. Die Zusammenarbeit sieht vor, dass Reliance Explosivstoffe und Treibladungen für mittel- und großkalibrige Munition an Rheinmetall liefert.

- November 2024: Die australische Regierung wählte Thales als bevorzugten Bieter aus, um eine neue inländische Schmiedekapazität für 155-mm-M795-Artilleriemunition aufzubauen. Die 155-mm-M795-Artilleriemunition, die für Nahunterstützungsfähigkeiten eingesetzt wird, wird von Australien, den USA und anderen internationalen Verbündeten in Verbindung mit der leichten gezogenen Haubitze M777A2 verwendet.

Berichtsumfang des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition

Mittel- und großkalibrige Munition umfasst Patronen, Granaten und Projektile im Bereich von 20 mm bis 155 mm. Diese werden für den Einsatz in Land-, Marine- und luftgestützten Waffensystemen im asiatisch-pazifischen Raum hergestellt, gefüllt, verpackt, eingelagert, aufgearbeitet oder demilitarisiert. Diese Marktanalyse umfasst die gesamte Wertschöpfungskette, einschließlich Schmiedepressen-Gehäuseformung, Zündermontage, Integration von Lenksatzbausätzen, Treibladungsbefüllung und abschließender Losabnahme. Sie umfasst sowohl neue Produktionsgeschosse als auch Aktivitäten im Zusammenhang mit dem Nachladen oder der Entsorgung durch Verteidigungsorganisationen und ausgewählte paramilitärische Behörden in der Region.

Der asiatisch-pazifische Markt für mittel- und großkalibrige Munition ist nach Kaliber, Produkttyp, Lenktechnologie, Endnutzer, Plattform und Geografie segmentiert. Nach Kaliber wird der Markt in Mittelkaliber und Großkaliber unterteilt. Nach Produkttyp ist er in Patronen, Artilleriegranaten und Mörser sowie Luftbomben und Granaten unterteilt. Basierend auf der Lenktechnologie ist der Markt in gelenkte und ungelenkte Munition segmentiert. Nach Endnutzer wird er in Militär und Strafverfolgung klassifiziert. Nach Plattform ist er in Land, Marine und Luftgestützt segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den asiatisch-pazifischen Markt für mittel- und großkalibrige Munition in fünf Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Mittelkaliber |

| Großkaliber |

| Patronen |

| Artilleriegranaten und Mörser |

| Luftbomben und Granaten |

| Gelenkt |

| Ungelenkt |

| Militär |

| Strafverfolgung |

| Land |

| Marine |

| Luftgestützt |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Kaliber | Mittelkaliber |

| Großkaliber | |

| Nach Produkt | Patronen |

| Artilleriegranaten und Mörser | |

| Luftbomben und Granaten | |

| Nach Lenkung | Gelenkt |

| Ungelenkt | |

| Nach Endnutzer | Militär |

| Strafverfolgung | |

| Nach Plattform | Land |

| Marine | |

| Luftgestützt | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des asiatisch-pazifischen Marktes für mittel- und großkalibrige Munition im Jahr 2031?

Der asiatisch-pazifische Markt für mittel- und großkalibrige Munition wird bis 2031 voraussichtlich 2,47 Milliarden USD erreichen.

Welche Kalibergröße wächst im asiatisch-pazifischen Raum am schnellsten?

Großkalibrige Munition, angetrieben durch 155-mm-Haubitzen- und 120-mm-Panzergeschosse, wird bis 2031 voraussichtlich einen CAGR von 5,55 % erzielen.

Warum investieren asiatische Streitkräfte in gelenkte 155-mm-Granaten?

KI-gestützte Feuerleitanlagen reduzieren die Anzahl der Schüsse pro Ziel und machen Präzisionsgeschosse trotz hoher Stückpreise wirtschaftlich rentabel.

Wie beeinflussen ITAR-Beschränkungen regionale Lieferketten?

Langwierige Lizenzgenehmigungen verzögern Lieferungen um bis zu 18 Monate, was Indien, Südkorea und Australien dazu veranlasst, einheimische Kapazitäten auszubauen.

Welches Land ist der am schnellsten wachsende Käufer von mittel- und großkalibriger Munition?

Indien, unterstützt durch die Atmanirbhar-Bharat-Politik und neue Exporterfolge, wird mit einem CAGR von 6,49 % prognostiziert.

Stellen Laser eine kurzfristige Bedrohung für die Munitionsnachfrage dar?

Systeme mit gerichteter Energie übernehmen Nischenrollen wie die Drohnenabwehr, reduzieren das langfristige Wachstum jedoch nur um etwa 0,2 Prozentpunkte.

Seite zuletzt aktualisiert am: