Marktgröße und Marktanteile des Munitionsmarkts im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

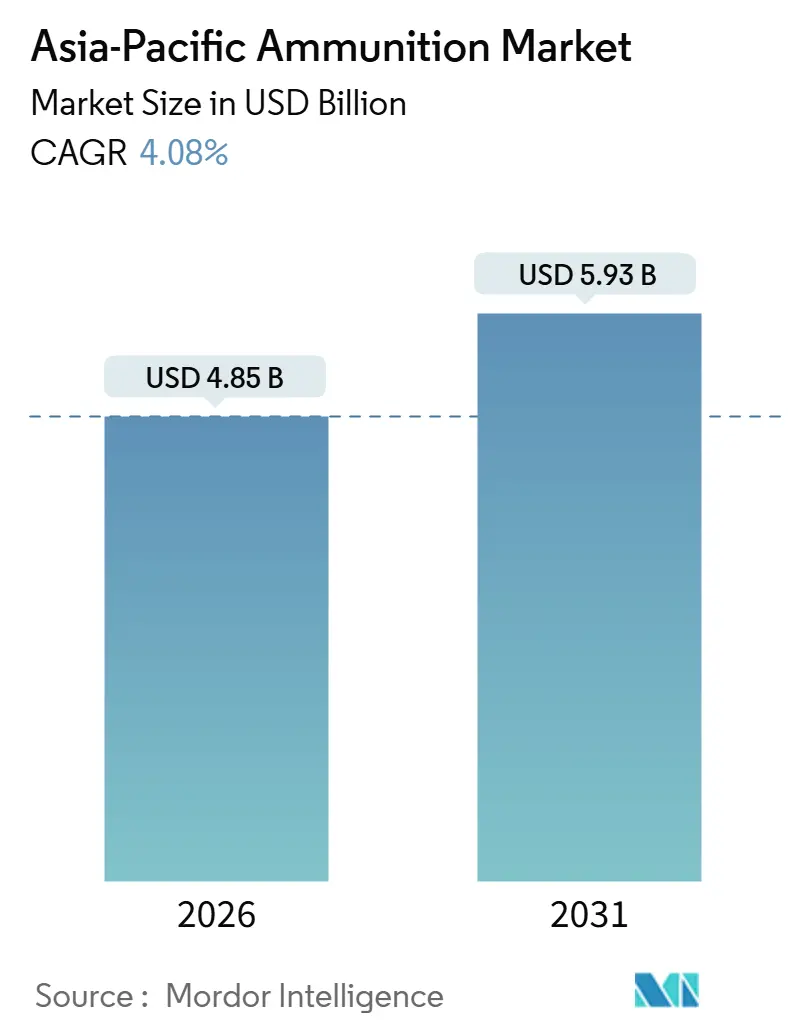

| Marktgröße (2026) | 4.85 Milliarden US-Dollar |

| Marktgröße (2031) | 5.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Munitionsmarkts im asiatisch pazifischen Raum durch Mordor Intelligence

Die Marktgröße des Munitionsmarkts im asiatisch pazifischen Raum erreichte im Jahr 2026 USD 4,85 Milliarden und wird bis 2031 voraussichtlich auf USD 5,93 Milliarden ansteigen, was einer CAGR von 4,08 % über den Prognosezeitraum entspricht. Das Wachstum stützt sich auf eine stetige Ausweitung der Verteidigungsbudgets, eine wachsende indigene Produktion und den schrittweisen Übergang zu präzisionsgelenkten Munitionstypen, die den Stückwert erhöhen und gleichzeitig das Gesamtvolumenwachstum dämpfen. China beherrscht nach wie vor die Hälfte der regionalen Nachfrage, doch Indiens Bestreben nach Eigenständigkeit und eine wachsende Privatsektor-Produktion beginnen, die Aufträge in Richtung Süd- und Südostasien umzuverteilen. Die Programmausgaben in Japan, Südkorea und Australien konzentrieren sich auf Langstreckenangriffe und Tödlichkeitsverbesserungen, was die Nachfrage nach Munition größeren Kalibers und intelligenter Munition stützt. Unterdessen schaffen die zivilen, Strafverfolgungsund Privatsicherheitssegmente eine ergänzende Nachfrage nach Kleinkaliber-Patronen, obwohl die regulatorische Fragmentierung diesen Vertriebskanal fragmentiert hält.

Wesentliche Erkenntnisse des Berichts

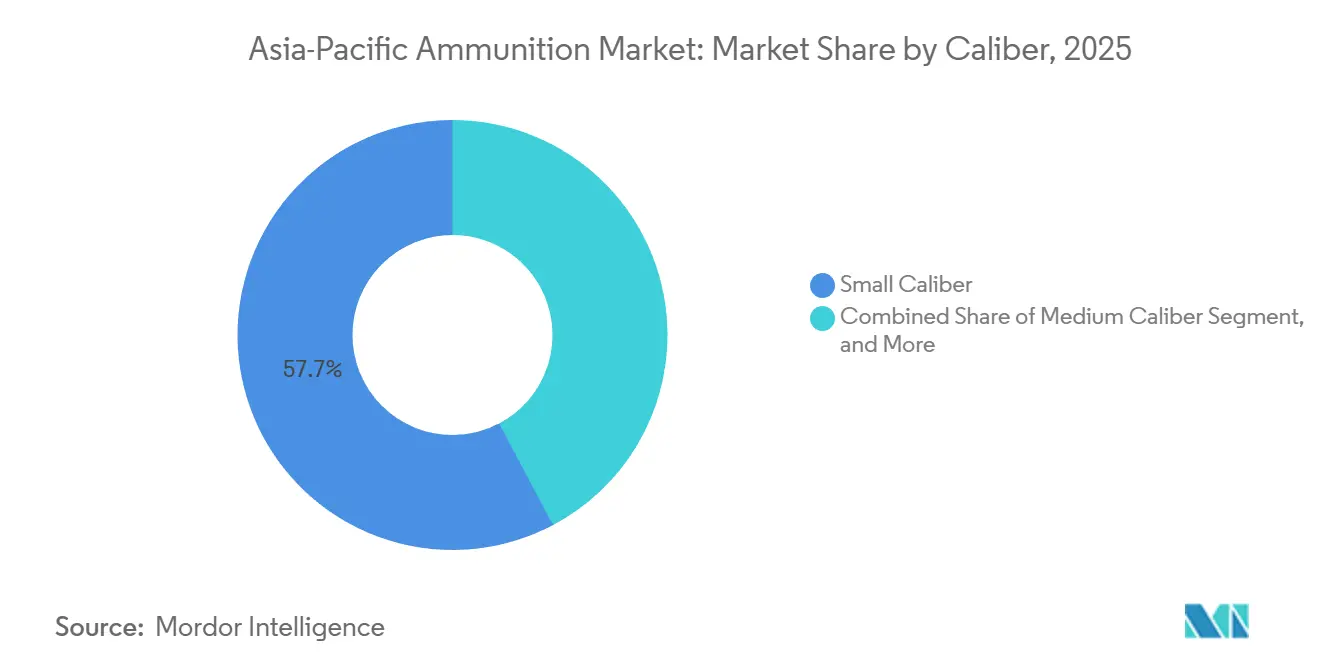

- Nach Kaliber entfiel im Jahr 2025 ein Anteil von 57,74 % auf Kleinkaliber-Munition, während für Grosskaliber-Munition bis 2031 die höchste CAGR von 5,16 % prognostiziert wird.

- Nach Produkt führten Geschosse und Patronen die Kategorie mit einem Anteil von 62,67 % im Jahr 2025 an und werden bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen.

- Nach Führung behielten ungelenkte Munitionstypen im Jahr 2025 einen Anteil von 90,38 %; gelenkte Varianten expandieren mit einer CAGR von 5,62 %, da sich Präzisionsangriffsdoktrinen weiterentwickeln.

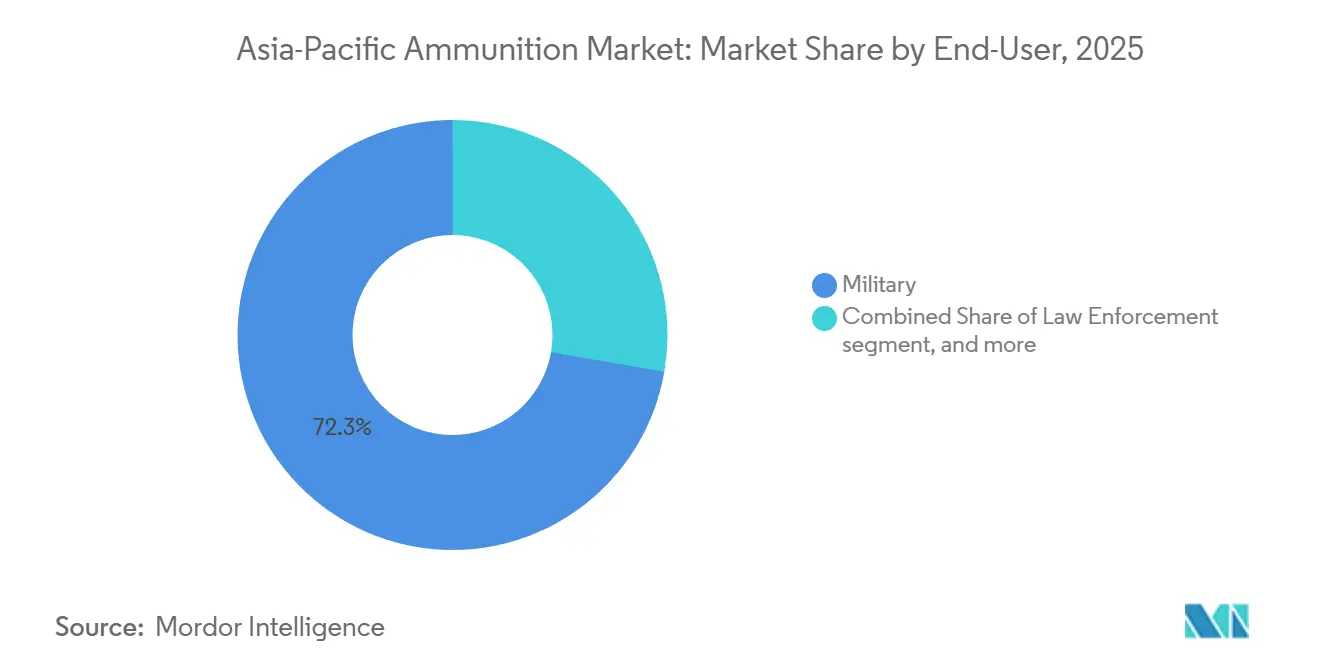

- Nach Endnutzer entfielen im Jahr 2025 72,26 % der Lieferungen auf das Militärsegment, das im Zeitraum von 2026 bis 2031 mit 5,78 % auch die stärkste Wachstumsrate verzeichnete.

- Nach Plattform entfielen im Jahr 2025 64,89 % der Nachfrage auf Landplattformen, die mit einer CAGR von 6,04 % wachsen und damit die Marine- und Luftfahrtkategorien übertreffen.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 50,35 % am Munitionsmarkt im asiatisch pazifischen Raum, während Indien mit einer CAGR von 5,28 % von 2026 bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Munitionsmarkt im asiatisch pazifischen Raum

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets in den Ländern des asiatisch pazifischen Raums | +1.2% | Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Modernisierungsprogramme, die fortschrittliche Kaliber und intelligente Munition erfordern | +0.9% | Indien, China, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Ausbau der regionalen Fertigungskapazitäten und Initiativen zur Eigenständigkeit | +0.7% | Indien, Indonesien, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Ziviler und strafverfolgungsbezogener Anstieg bei Sport-/Selbstschutzmunition | +0.4% | Kernregion des asiatisch pazifischen Raums, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wachstum privater Militär- und Sicherheitsunternehmen, die maßgeschneiderte Logistik benötigen | +0.3% | Singapur-Hubs, am Persischen Golf verknüpfte asiatisch-pazifische Operationen | Mittelfristig (2–4 Jahre) |

| Wechsel zu umweltfreundlichen/bleifreien Munitionstypen im Rahmen strengerer Umweltvorschriften | +0.2% | Australien, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets in den Ländern des asiatisch pazifischen Raums

China erhöhte seine Verteidigungsmittelzuweisung für 2024 um 7,2 % und verwendete frische Mittel zur Aufstockung der Bestände der Raketenstreitkräfte sowie für Artilleriemunition mit erweiterter Reichweite. Japan stellte für das Haushaltsjahr 2024 ein Rekordbudget von JPY 8,9 Billionen auf und priorisierte dabei Gegenschlag-Bestände wie 155-mm-Granaten und Gefechtskopf-Munition für die Typ-12-Rakete. Südkorea hielt eine jährliche Wachstumsrate von 4–5 % aufrecht und stützte sich auf Munition für den K2-Panzer und die K9-Panzerhaubitze, um eine exportfähige Produktion anzukurbeln, was die Stückkosten für die heimischen Streitkräfte senkte. Indien hat über fünf Jahre USD 130 Milliarden bereitgestellt, um die Munitionsreserven von 10 auf 30 Kampftage aufzustocken – ein Ziel, das die Lieferantenlisten bereits neu gestaltet. Australien stellte AUD 4 Milliarden (USD 2,67 Milliarden) für das Programm zur gelenkten Waffen und Sprengstoffmunition (Guided Weapons and Explosive Ordnance Enterprise) bereit, um eine souveräne Produktion zu sichern und die Abhängigkeit von transpazifischen Lieferketten zu verringern.

Modernisierungsprogramme, die fortschrittliche Kaliber und intelligente Munition erfordern

Indiens 155-mm-Umrüstung ersetzt 105-mm- und 130-mm-Geschütze und schafft eine wiederkehrende Nachfrage von 40.000 Schuss pro Monat, wodurch private Neueinsteiger in eine traditionell staatlich geführte Nische gezogen werden. Südkoreas Cheongeom-Feuer-und-Vergiss-Rakete unterstreicht die regionale Abkehr von ungelenkten rückstoßfreien Gewehren hin zu präzisen Panzerabwehreffekten.[1]Jon Grevatt, „Südkorea stellt die Cheongeom-Panzerabwehrlenkrakete vor”, Defense News, defensenews.com Japan verlängerte die Reichweite seiner Typ-12-Boden-Schiff-Rakete auf über 1.000 km, was die Entwicklung neuer Treibmittel- und Führungselektroniklinien erforderte. Australiens LAND 400 Phase 3 verlangt 30-mm-Splittermunition zur Ausrüstung der nächsten Generation von Schützenpanzern (IFVs), wodurch Lieferanten verpflichtet werden, programmierbare Zünder im großen Maßstab zu integrieren. Die Horizon-2-Modernisierung der Philippinen im Wert von PHP 35 Milliarden rüstet Haubitzen aus der Vietnam-Ära auf 155-mm-Plattformen und zugehörige intelligente Projektile um.

Ausbau der regionalen Fertigungskapazitäten und Initiativen zur Eigenständigkeit

Privatunternehmen machen nun 40 % der indischen Produktion aus, steigern die jährliche 155-mm-Kapazität auf 100.000 Granaten und erhöhen den Anteil lokaler Inhalte am Munitionsmarkt im asiatisch pazifischen Raum. Thailand eröffnete Anfang 2024 eine 5,56-mm-NATO-Anlage mit einem Ziel von 50 Millionen Schuss pro Jahr für ASEAN-Käufer. PT Pindad aus Indonesien erweiterte mit Unterstützung durch europäischen Technologietransfer seine 81-mm-Mörserlinien um 30 %, um sowohl inländische als auch Exportaufträge zu erfüllen. Rheinmetalls Einrichtung in Queensland begann Ende 2024 mit der Produktion von 155-mm-Artilleriegranaten, wobei die Produktion der ersten Phase bis 2026 15.000 Schuss erreichen soll. Die Philippinen und Poongsan Corporation aus Südkorea haben mit dem Bau einer Messinggehäusefabrik begonnen, die 2026 fertiggestellt werden soll, um eine kritische Versorgungslücke zu schließen.

Ziviler und strafverfolgungsbezogener Anstieg bei Sport-/Selbstschutzmunition

Der Waffenbesitz auf den Philippinen stieg 2024 um 12 %, was den Absatz von 9-mm- und .45-ACP-Patronen bei lizenzierten Zivilpersonen ankurbelte. Die Mitgliederzahl von Schießsportvereinen in Thailand stieg um 8 % und steigerte die Nachfrage nach wettkampftauglichen 5,56-mm- und 7,62-mm-Patronen. Indiens jährliches Wachstum von 6 % bei zivilen Waffenlizenzen zwischen 2022 und 2025 hat Hersteller dazu ermutigt, ihr Sortiment um .32-ACP- und 12-Gauge-Ladungen zu erweitern. Die indonesische Nationalpolizei bestellte 10 Millionen Hohlspitzpatronen im Kaliber 9 mm zusammen mit 50.000 Glock-Pistolen, was die spezialisierte Strafverfolgungsnachfrage verdeutlicht. Die australische Staatspolizei stieg auf 5,7 × 28-mm-Plattformen um und führte damit ein neues Nischenkaliber in die regionalen Beschaffungsunterlagen ein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe mehrstufige Exportkontrollen und Lizenzierungsverfahren | -0.5% | Global, insbesondere bei Komponenten US-amerikanischen Ursprungs | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.4% | Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei intelligenten Munitionsschnittstellen | -0.3% | Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Verbreitung von improvisierter Munition aus dem 3D-Drucker | -0.2% | Konfliktgebiete, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe mehrstufige Exportkontrollen und Lizenzierungsverfahren

Die Vorschriften des Raketentechnologie-Kontrollregimes begrenzen Transfers von Munition, die eine Reichweite von über 300 km oder eine Nutzlast von über 500 kg erreichen kann, was Indiens BrahMos-NG-Liefergespräche mit den Philippinen erschwert.[2]Arms Control Association, „Datenblatt zum Raketentechnologie-Kontrollregime”, armscontrol.org Das Wassenaar-Arrangement erweiterte seine Listen 2024 um programmierbare Zünder und fügte intraasiatischen Transaktionen Genehmigungszyklen mit 42 Staaten hinzu. ITAR-Prüfungen der USA dauern nun durchschnittlich 90–120 Tage, wobei die Ablehnungsquoten 2024 um 8 % gestiegen sind, da die Endverwendungsprüfung strenger wird. Australiens Exportgenehmigungsregime wendet Menschenrechtstests an, die 2024 die Lieferung von 155-mm-Granaten nach Südostasien verlangsamten. Südkoreas K9-Munitionsexporte nach Polen wurden durch NATO-Zertifizierungen verzögert, was zeigt, dass selbst OECD-Lieferanten auf Verwaltungshürden stoßen können.

Preisvolatilität bei Rohstoffen (Kupfer, Blei)

Die Kupferpreise stiegen im Januar 2024 um 15 % auf USD 9.200/t, bevor sie nachgaben, was den Cashflow von Patronengehäuseherstellern belastete. Blei wurde 2024 zwischen USD 2.000 und USD 2.350/t gehandelt, was die Einkaufspläne südostasiatischer Hersteller störte. Indische Produzenten sicherten bis zu 40 % ihres Kupferrisikos ab und verzeichneten dennoch eine Margendruckung von 3–5 Prozentpunkten im Haushaltsjahr 2024. PT Pindad absorbierte einen Kostenanstieg von 12 % bei 81-mm-Granaten, was zu preisindexierten Klauseln in neuen Verträgen mit dem Verteidigungsministerium führte. Thales unterbrach im März 2024 für zwei Wochen die Produktion seiner 40-mm-Granaten aufgrund von Engpässen bei Bleilegierungen, was die Starrheit seiner Lieferkette verdeutlichte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: Großkaliber-Artillerie gewinnt an Bedeutung

Kleinkaliber-Munition dominierte den Munitionsmarkt im asiatisch pazifischen Raum im Jahr 2025 mit einem Anteil von 57,74 %, dank des schieren Volumens an 5,56-mm-, 7,62-mm- und 9-mm-Patronen, die für Infanteriewaffen beschafft werden. Großkalibrige Granaten mit einem Kaliber von über 100 mm werden voraussichtlich mit einer CAGR von 5,16 % wachsen und damit den gesamten Munitionsmarkt im asiatisch pazifischen Raum übertreffen, da regionale Streitkräfte Langstreckenangriffs- und Gegenbatterieaufgaben priorisieren. Indiens jährliche 155-mm-Kapazität übersteigt nun 100.000 Schuss und verdeutlicht, wie Eigenständigkeitsbestrebungen die Lieferantenkarten neu verteilen können. Südkorea nutzt die heimische Nachfrage, um K9-Munition 15–20 % günstiger als europäische Angebote anzubieten, und gewinnt damit Exportprogramme in Polen und Australien.

Mittelkaliber-Maschinenkanonen mit einem Kaliber von 20 mm bis 57 mm dienen gepanzerten Fahrzeugen und Marinegeschützen; Australiens LAND-400-Programm schreibt dabei intelligente 30-mm-Splittermunitionsoptionen vor. Die Kategorie „Sonstige”, zu der 12,7-mm-Maschinengewehrmunition und 40-mm-Granaten gehören, bleibt stabil und wird von Spezialkräften und Hubschraubertüren-MGs angetrieben. Während das Kleinkaliber-Volumen bei der Ausbildung noch dominieren wird, verlangsamt sich seine Wachstumsrate, da sich der Lagerumschlag stabilisiert. Im Gegensatz dazu reagiert die Artillerienachfrage direkt auf veränderte Bedrohungswahrnehmungen und Übungen, die Kriegsreserven aufbrauchen.

Nach Produkt: Geschosse und Patronen behaupten die Wertführerschaft

Geschosse und Patronen machten 2025 einen Anteil von 62,67 % am Munitionsmarkt im asiatisch pazifischen Raum aus, angetrieben durch planbare Ersatzzyklen für Ausbildung und Einsatzbereitschaft. Das Segment expandiert mit einer CAGR von 4,98 % und profitiert von der Überschneidung militärischer und ziviler Nachfrage sowie der einfachen Skalierbarkeit von Kleinkaliber-Produktionslinien. Artilleriegranaten und Mörser weisen zwar ein geringeres Stückvolumen auf, erzielen jedoch höhere durchschnittliche Verkaufspreise – insbesondere wenn Präzisionsführungssätze hinzugefügt werden –, was den Umsatzbeitrag trotz geringerer Anteile beträchtlich hält.

Fliegerbomben und 40-mm-Granaten füllen Nischen der Nahluftunterstützung und Infanterieangriffe; die Philippinen zum Beispiel haben Horizon-2-Mittel für automatische Granatwerfer und Bestände an Mehrzweckmunition reserviert. Die Anlagen in Australien und Indonesien, die die 155-mm-Produktion hochfahren, zeigen, wie Skalierungseffekte außerhalb traditioneller US-amerikanischer und europäischer Zentren entstehen. Die anhaltende Modernisierung sichert kontinuierliche Auffrischungszyklen und festigt die Basismachfrage, selbst wenn die Ausbildungsintensitäten schwanken.

Nach Führung: Ungelenkte Munition dominiert, aber intelligente Munition nimmt Fahrt auf

Ungelenkte Munitionstypen kontrollierten 2025 einen Anteil von 90,38 % am Munitionsmarkt im asiatisch pazifischen Raum aufgrund ihrer Kosteneffizienz und minimalen Integrationsanforderungen. Gelenkte Projektile werden jedoch mit einer CAGR von 5,62 % wachsen, da regionale Streitkräfte Präzisionseffekte einsetzen, um Kollateralschäden zu minimieren. Südkoreas Cheongeom-Rakete und Indiens GPS-gestützte Pinaka-Raketen verdeutlichen den Stellenwert, den Regierungen der Erstschuss-Trefferwahrscheinlichkeit in umkämpften Umgebungen beimessen.

Cyberresilienz nimmt nun einen prominenten Platz in den Beschaffungskriterien ein, wobei Australien und Japan elektronische Schnittstellen gegen Spoofing-Angriffe härteten. Obwohl die Stückpreise das Fünf- bis Zehnfache ungelenkter Äquivalente betragen, sind gelenkte Munitionstypen zunehmend für hochwertige Ziele gerechtfertigt, insbesondere entlang maritimer Engpässe und Grenzbrennpunkte, wo Fehlschüsse erhebliche strategische Risiken mit sich bringen.

Nach Endnutzer: Militärausgaben geben das Tempo vor

Militärische Organisationen verbrauchten 2025 72,26 % der regionalen Produktion und werden voraussichtlich mit einer CAGR von 5,78 % wachsen – schneller als jeder zivile oder strafverfolgungsbezogene Kanal –, da Regierungen Bestände auffüllen und Streitkräftestrukturen ausbauen. Indien erhöhte sein jährliches Munitionsbudget 2024 auf USD 2,3 Milliarden, während China verschlüsselte Lagerdepots für seine Raketenstreitkräfte in westlichen Einsatzgebieten ausweitete.

Strafverfolgungsbehörden machen einen beständigen Anteil der Kleinkaliber-Nachfrage aus, was durch Indonesiens Beschaffung von 10 Millionen Schuss für Polizeipistolen belegt wird. Ziviles Sportschießen liefert inkrementelles Volumen und Marge, doch Lizenzierungsobergrenzen und Kalibergrenzen schränken den grenzüberschreitenden Handel ein. Zusammen puffern nicht-militärische Segmente den Umsatz während Flauten bei staatlichen Bestellimpulsen ab, können das Militär aber nicht als entscheidende Wachstumslokomotive ablösen.

Nach Plattform: Landsysteme dominieren den Verbrauch

Landwaffensysteme hielten 2025 einen Anteil von 64,89 % an der Marktgröße des Munitionsmarkts im asiatisch pazifischen Raum, und ihre CAGR von 6,04 % macht sie zum am schnellsten wachsenden Plattformsegment. Der Aufschwung spiegelt eine Welle von Modernisierungen in Indien, Australien und Südkorea wider, einschließlich der Aufrüstung von Artillerie, gepanzerten Fahrzeugen und Handwaffen.

Die Nachfrage nach Marinewaffen wächst parallel zu Flottenerneurungen, wie etwa Japans Fregatten der Mogami-Klasse, die auf 76-mm-Mehrzweckpatronen angewiesen sind. Luftmunition, von 20-mm-Kanonen bis hin zu Standoff-Raketen, wird den Jagdflugzeug-Beschaffungen folgen, wie etwa Australiens 72-starker F-35A-Flotte; ihr Gesamtvolumen bleibt jedoch geringer als das landbewaffneter Kategorien.

Geografische Analyse

China hatte 2025 einen Anteil von 50,35 % am regionalen Volumen, was seine tiefen Lagerbestände für potenzielle Eventualfälle rund um Taiwan und anhaltende Grenzspannungen mit Indien widerspiegelt. Indigene Großkonzerne wie Norinco liefern alles von 155-mm-Granaten bis hin zu Kleinkaliber-Ladungen und erlauben es Peking, die Produktion vor ausländischen Sanktionen zu schützen. Da die Lagerbestände auf Zufriedenheit zustreben und die Exportkontrollprüfung strenger wird, verlangsamt sich Chinas Wachstumsrate.

Indien ist die am schnellsten expandierende Region mit einer prognostizierten CAGR von 5,28 % bis 2031, gestützt durch Politiken, die die Importabhängigkeit unter 10 % gedrückt und 40 % der Produktion in private Hände verlagert haben. Aktive Kapazitätserweiterungen von Messinggehäusefabriken bis hin zu 155-mm-Linien signalisieren, dass der Munitionsmarkt im asiatisch pazifischen Raum mehr intraregionale Beschaffung verzeichnen wird.

Japans Budgetsprung 2024 leitete Milliarden in Richtung Gegenschlag-Munition um und minderte die historische Abhängigkeit von US-Lagerbeständen. Südkoreas jährliche Budgetsteigerungen von 4–5 % und Rekordverteidigungsexporte von USD 17 Milliarden zeigen, wie Skalierung und vertikale Integration in eine Marktdurchdringung nach außen übersetzt werden.[3]Michelle Jamrisko, „Südkoreas Verteidigungsexporte erreichen Rekordwert von 17 Milliarden USD”, Defense News, defensenews.com Australiens Programm zur gelenkten Waffen und Sprengstoffmunition (Guided Weapons and Explosive Ordnance Enterprise) sichert die souveräne Produktion sowohl für die heimischen Streitkräfte als auch für indo-pazifische Verbündete und positioniert Queensland als regionalen Artillerieproduktionsstandort.

Südostasien, angeführt von Indonesien, den Philippinen und Thailand, profitiert von Technologietransfer-Vereinbarungen, die Standardgüter wie 81-mm-Mörser und 5,56-mm-Patronen lokalisieren. Exportlizenzverzögerungen und Schwankungen bei der Rohstoffversorgung stellen jedoch Hürden dar. Kleinere Märkte wie Vietnam und Malaysia beschaffen opportunistisch und beziehen häufig von Südkorea oder Singapurs ST Engineering. Insgesamt überarbeiten nationale Eigenständigkeitsagenden die Handelsströme, verringern die Abhängigkeit von weit entfernten Lieferanten und vervielfachen gleichzeitig die Compliance-Schnittstellen innerhalb der Region.

Regulatorisches Umfeld

In der gesamten Region Asien-Pazifik werden Munitionsproduktion, -lagerung und grenzüberschreitender Transport durch Vorschriften zur Verteidigungsbeschaffung, Exportkontrollregime und zunehmend strengere Kontrollen des zivilen Besitzes geprägt. Multilaterale Kontrollen wie das Raketentechnologie-Kontrollregime (MTCR) und das Wassenaar-Arrangement (einschließlich der 2024 aktualisierten Listen zu programmierbaren Zündern) erhöhen die Genehmigungskomplexität für Unterkomponenten gelenkter und intelligenter Munition, und US-Ursprungsinhalte können unter ITAR zusätzliche Prüfebenen hinzufügen. In der Praxis verlängert dies die Vorlaufzeiten und macht Compliance zu einem wichtigeren Faktor bei der Lieferantenauswahl.

Mehrere Länder aktualisieren zudem ihre nationalen Rahmenwerke, die Beschaffung und Lokalisierung betreffen. In Indien wurde das Defence Procurement Manual (DPM) 2025 genehmigt, um die Beschaffung im Einnahmenbereich zu straffen und der Privatindustrie neben den staatlichen Herstellern breiteren Zugang zur Munitionsversorgung zu verschaffen, im Einklang mit den Beschaffungspräferenzen des Defence Acquisition Procedure, die die Kategorien Buy (Indian-IDDM) und Buy (Indian) priorisieren. In Südostasien trat Vietnams Gesetz von 2024 zur Verwaltung und Nutzung von Waffen, Sprengstoffen und Hilfsmitteln am 1. Januar 2025 in Kraft, das die Einhaltung technischer Vorschriften für Munitionsherstellung und -lagerung vorschreibt, während Hongkong Anfang 2025 Änderungen der Firearms and Ammunition Ordinance vorantrieb, um das UN-Feuerwaffenprotokoll umzusetzen, mit spezifischen Straftatbeständen im Zusammenhang mit illegalem Handel.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Munitionsindustrie in Asien-Pazifik reicht von Rohstoffen und Energetika über Bauteilbearbeitung, Endmontage und Qualifizierung bis zur Distribution über streng kontrollierte staatliche Kanäle. Vorgelagerte Inputs umfassen Kupfer und andere Metalle für Hülsen und Geschosskörper, Energetika (Sprengstoffe und Treibmittel) sowie zunehmend Elektronik und Sensoren für programmierbare Zünder und Lenksätze. Die vorgelagerte Produktion umfasst Hülsenziehen und -schmieden, Geschoss- und Zünderfertigung, Treibmittelmischung und -befüllung sowie Systemintegration, gefolgt von Beschussprüfung, Losabnahmeprüfung und Lagerung in regulierten Depots. Militärische Beschaffung dominiert die Volumina, während Munition für Strafverfolgung und zivilen Sportgebrauch kleinere Kanäle mit höherer Produktvielfalt bilden, sofern zulässig.

Lokalisierungsinitiativen verändern, wo innerhalb der Kette Wertschöpfung erzielt wird, insbesondere im Bereich Energetika, Schmieden und Präzisionsunterkomponenten, die zuvor die Importabhängigkeit trieben. In Australien hat der Plan für Guided Weapons and Explosive Ordnance (GWEO) die inländische Fertigung von 155-mm-Munition und zugehörigen Komponenten gestärkt. In Indien wird eine umfangreiche private Beteiligung neben der traditionellen staatlichen Produktion aufgebaut, einschließlich Greenfield-Investitionen im Zusammenhang mit Partnerschaften für Sprengstoffe, Treibmittel und präzisionsgelenkte Artilleriemunition. Zentrale Reibungspunkte bleiben die Preisvolatilität bei Rohstoffen, Zertifizierungs- und Exportgenehmigungslaufzeiten für kontrollierte Komponenten sowie Cyber- und Zusicherungsanforderungen für intelligente Munition, was den Prüfaufwand erhöht und Lieferanten mit vertikal integrierten metallurgischen, energetischen und Compliance-Fähigkeiten begünstigt.

Wettbewerbslandschaft

Der Munitionsmarkt im asiatisch pazifischen Raum ist mäßig fragmentiert; kein Lieferant hält mehr als einen 15-%-Anteil, doch die kombinierten Top-Fünf zusammen kontrollieren nahezu 45 %, was Unternehmen mit hausinterner Metallurgie und Treibmittelchemie begünstigt. Staatliche Unternehmen wie Norinco, Munitions India Limited und PT Pindad dominieren den inländischen Ausschreibungsmarkt. Gleichzeitig sichern sich multinationale Konzerne wie Rheinmetall und BAE Systems margenstarke Aufträge für gelenkte Munition, indem sie Technologie mit lokalen Kompensationsleistungen kombinieren.

Indiens Importrückgang von 35–40 % im Jahr 2020 auf unter 10 % im Jahr 2025 verdeutlicht, wie politisch getriebene Eigenständigkeit die adressierbaren Volumina ausländischer Lieferanten schnell schrumpfen lassen kann.[4]Manu Pubby, „Indiens Munitionsimportabhängigkeit fällt unter 10 %”, Economic Times, economictimes.indiatimes.com Südkoreas Hanwha Corporation und Poongsan Corporation nutzen ihre vertikale Integration, um europäische 155-mm-Preise bei jüngsten polnischen und australischen Verkäufen um bis zu 20 % zu unterbieten. Rheinmetalls LAND-159-Auftrag im Wert von AUD 1 Milliarde (USD 0,67 Milliarden) belegt den Wert von Gemeinschaftsunternehmen – in diesem Fall mit Nioa, das mit der Erfüllung strenger Anforderungen an souveräne Fähigkeiten beauftragt wurde.

Rohstoffvolatilität treibt die vorgelagerte Integration an: Unternehmen, die Messingschmelzen oder Recyclingmetallströme kontrollieren, puffern Margenschwankungen ab, wenn die Kupferpreise schwanken. Cybersicherheitsinvestitionen in störsichere GPS-Empfänger und verschlüsselte Zünder fügen über USD 1.000 pro Schuss hinzu, positionieren Lieferanten aber für die Welle intelligenter Munition. Exportkontroll-Compliance-Teams sind zu Wettbewerbsdifferenzierern geworden; BAE Systems und Elbit Systems Ltd. unterhalten dediziertes Personal zur Navigation durch ITAR- und Wassenaar-Regime – eine Markteintrittsbarriere für kleinere asiatische Start-ups.

Weiße Flecken entstehen in den Bereichen umweltfreundliche Munition und Strafverfolgung, wo kleinere Chargen und serviceintensive Verträge agilen privaten Akteuren zugutekommen. Im Prognosezeitraum wird eine Konsolidierung rund um Metallurgievermögenswerte und das geistige Eigentum an intelligenter Munition wahrscheinlich eintreten, während nationale Kompensationsregeln komplexe und hochgradig lokalisierte Eigentumsstrukturen aufrechterhalten.

Marktführer im Munitionssektor des asiatisch pazifischen Raums

Poongsan Corporation

Singapore Technologies Engineering Ltd.

Munitions India Limited

Hanwha Corporation

General Dynamics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Aufbau souveräner Kapazitäten bei großkalibriger Artillerie, einschließlich vorgelagerter Inputs wie geschmiedeter Körper, Messinghülsen, Sprengstoffe und Treibmittel, schafft Freiraum für Anbieter von Ausrüstung, Materialien und Prozesstechnologie, die sich nach militärischen Standards qualifizieren und wiederholbare Losabnahmen unterstützen können. In Australien vergab die Regierung einen Auftrag über 72 Mio. AUD (Juni 2026) an Rheinmetall NIOA Munitions, um eine Schmiedekapazität für 155-mm-M795-Artilleriegeschosse in Maryborough, Queensland, aufzubauen. Dies ergänzt die breiteren GWEO-Fertigungspfade und signalisiert Nachfrage nach inländischer Schmiede-, Energetik- sowie QA- und Testinfrastruktur. Ähnliche Chancen zeigen sich in Indien, wo private Anlagen und Partnerschaften in Betrieb genommen werden, um die Granatenproduktion zu steigern und kritische Inputs zu lokalisieren, im Einklang mit Beschaffungspräferenzen, die indische Wertschöpfung betonen.

Ein zweiter Chancenbereich ist der Aufrüstungszyklus hin zu Präzision und programmierbaren Wirkungen bei Landplattformen, wo Integrations- und Zertifizierungsdienstleistungen ebenso wichtig sein können wie das Geschoss selbst. Indiens Modernisierungsschub in Richtung 155-mm- und präzisionsgelenkter Artilleriemunition wird durch neue private Anlagen unterstützt, einschließlich der Eröffnung eines großen Komplexes zur Artilleriegranatenfertigung in Shirdi, Maharashtra (Mai 2026), und der Inbetriebnahme einer automatisierten Anlage für Mittelkalibermunition (30 mm) in Nagpur (Januar 2026). Zusammen erweitern diese Investitionen die Lieferantenbasis sowohl für konventionelle als auch für höherwertige Munition. Auf der Kleinkaliberseite verdeutlichen mehrjährige Rahmenaufträge von Sicherheitsbehörden, wie der dreijährige Vertrag über 150 Mio. RM, den Malaysia an Ketech Asia (Juli 2026) für 9-mm- und 5,56-mm-Munition vergab, die wiederkehrende Nachfrage, bei der sich Lieferanten durch gleichbleibende Qualität, Rückverfolgbarkeit und konforme Distribution differenzieren können.

Aktuelle Branchenentwicklungen

- April 2026: Hanwha Aerospace stellte den Prüfungsprozess zur Übernahme des Munitionsgeschäftsbereichs von Poongsan Corporation ein, nachdem sich die Parteien nicht auf eine Bewertung einigen konnten. Die Entscheidung hält Poongsan in der Munitionsversorgung unabhängig, während Hanwha für bestimmte Munitionsbedarfe weiterhin auf Partnerschaften statt auf vollständige vertikale Integration setzt.

- Februar 2025: Das indische Verteidigungsministerium unterzeichnete Verträge mit Economic Explosive Limited und Munitions India Limited zur Beschaffung von Area Denial Munition Type-1 (DPICM) und High Explosive Pre-Fragmented (HEPF) Mk-1 (Enhanced) Raketen für das Pinaka-Mehrfachraketenwerfersystem im Gesamtwert von 101.470 Mio. INR, und beauftragte zudem Bharat Electronics Limited mit der Aktualisierung der SHAKTI-Software. Das Paket stärkt die inländische Beschaffung von Raketenmunition und vertieft die Produktionskapazitäten bei Sprengköpfen, Raketenfertigung und Feuerleitunterstützung.

- Februar 2024: Munitions India Limited unterzeichnete einen Vertrag über 225 Mio. USD zur Lieferung von Artilleriemunition an das Königreich Saudi-Arabien über die Nadrah Company. Der Deal unterstreicht die Exportrolle indischer Hersteller bei der Belieferung mit großkalibriger Munition und unterstützt Skaleneffekte, die auf die inländische Produktionsökonomie zurückwirken können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert der Munitionsnachfrage in der Region Asien-Pazifik, umfassend Munition und Geschosse, die für militärische Nutzung, innere Sicherheit und andere organisierte Endnutzer erworben werden, und gezählt in US-Dollar für den Untersuchungszeitraum.

Geltungsbereichsausschlüsse: Wir schließen Waffenplattformen und munitionsfremde Unterstützungsdienstleistungen aus und zählen keine unzusammenhängenden Posten wie Uniformen oder allgemeine Elektronik.

Übersicht der Segmentierung

- Nach Kaliber

- Kleinkaliber

- Mittelkaliber

- Großkaliber

- Sonstige

- Nach Produkt

- Geschosse und Patronen

- Artilleriegranaten und Mörser

- Fliegerbomben und Granaten

- Nach Führung

- Gelenkt

- Ungelenkt

- Nach Endnutzer

- Militär

- Strafverfolgung

- Zivile Nutzung und Sportschießen

- Nach Plattform

- Land

- Marine

- Luftgestützt

- Nach Geografie

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Philippinen

- Thailand

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Nachfragebilds für Asien-Pazifik anhand öffentlicher Verteidigungshaushaltsdokumente, Beschaffungsmitteilungen und, sofern verfügbar, parlamentarischer oder Prüfberichte. Wir beziehen uns auch auf Quellen wie die UN-Comtrade-Handelsstatistiken, SIPRI-Daten zu Militärausgaben, offizielle Websites von Verteidigungsministerien und Streitkräften sowie UNODA-Berichte zu konventionellen Waffen, um Importabhängigkeit und Nachschubzyklen zu verstehen.

Um diese Signale in Markteingaben umzuwandeln, nutzen wir Geschäftsberichte und Investorenpräsentationen von Unternehmen für Hinweise zur Kapazitätsausrichtung und zum Umsatzmix, zusammen mit seriöser Presseberichterstattung über Munitionsaufträge und Programme zur Wiederauffüllung von Beständen. Zur Gegenprüfung auf Unternehmens- und Projektebene nutzen wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Verfolgung von Verteidigungsverträgen und Ausschreibungen sowie Handelsdatenbanken auf Sendungsebene, was uns hilft, Zeitpunkte zu validieren und Doppelzählungen zu reduzieren. Diese Sekundärquellen sind nicht erschöpfend, und wir haben uns auf weitere öffentliche Referenzen gestützt, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Annahmen hinter Beschaffungstempo, Verschiebungen im Kalibermix und typischem Preisverhalten zu testen, bevor die endgültigen Zahlen festgelegt werden. Wir sprachen mit einer Mischung aus Munitionsherstellern, Vertriebspartnern und Kanalpartnern, Beteiligten der Verteidigungsbeschaffung und -programme sowie Fachexperten in wichtigen Märkten der Region Asien-Pazifik, und die Eingaben wurden genutzt, um die Nachfrageverteilung und die Prognosetreiber zu verfeinern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | |

| Mittleres Segment: 58% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 17% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt hauptsächlich durch eine Top-down-Rekonstruktion, die Verteidigungsausgaben und Beschaffungsprioritäten mit einem Munitionsnachfragepool verknüpft und diesen Pool dann auf wichtige Länder und Endverwendungsbedarfe verteilt. Bei der Modellausführung werden selektive Bottom-up-Näherungen als Kontrolle verwendet, etwa das Aufsummieren von stichprobenartig erfassten Lieferantenumsätzen, Auftragsankündigungen und geschätzten Volumina, multipliziert mit realistischen durchschnittlichen Verkaufspreisen für gängige Kaliber.

Einige in diesem Markt relevante Inputs sind die Ausrichtung der nationalen Verteidigungshaushalte, die Intensität des Übungsschießens und Bereitschaftsinitiativen, Zyklen der Bestandsauffüllung, Importabhängigkeit gegenüber lokaler Produktion sowie die Verschiebung des Mixes hin zu größeren Kalibern und gelenkter oder intelligenter Munition. Die Preisgestaltung wird sorgfältig anhand einer gemischten ASP-Logik gehandhabt, die Vertragszeitpunkt und -mix widerspiegelt, statt einen einheitlichen Pauschalpreis über die gesamte Region anzuwenden. Für die Prognose wird eine Szenarioanalyse verwendet, mit Basis-, konservativen und höheren Fällen des Beschaffungstempos, die durch Interviewrückmeldungen und erkennbare Haushaltssignale geprägt sind und anschließend auf Konsistenz mit Handels- und Vertragsaktivitäten geprüft werden. Wo Bottom-up-Signale für kleinere Länder fehlen, schließen wir die Lücken durch Näherungswerte auf Basis von Truppenstärke, Ausgabenanteil und jüngsten Beschaffungsmustern, gefolgt von einer zweiten Prüfrunde, um Überzeichnungen zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, damit Ausreißer nicht unbemerkt bleiben und jede Annahme einen klaren Grund hat. Modellergebnisse werden mit unabhängigen Signalen wie Handelsströmen, bekannten Beschaffungsprogrammen und den impliziten Munitionsausgaben pro Soldat oder pro Plattform verglichen, und Anomalien werden anschließend von einem weiteren Analysten überprüft, bevor die Freigabe erfolgt.

Zeigt sich eine erhebliche Abweichung, überprüfen wir die Geltungsbereichszuordnung erneut und kontaktieren bei Bedarf relevante Befragte erneut, um zu klären, was sich geändert hat, etwa Preisanpassungen, Lieferverzögerungen oder eine neue Nachschubinitiative. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Nachfrage- oder Preisannahmen beeinflusst. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sicht auf Basis der neuesten öffentlichen Informationen und jüngster Rückmeldungen aus dem Feld erhalten.

Vergleich der Marktgröße für Munition in Asien-Pazifik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den Munitionsmarkt in Asien-Pazifik können weit auseinanderliegen, selbst wenn die Richtung der Wachstumsrate ähnlich erscheint. Die Streuung ergibt sich meist aus Unterschieden darin, was als Munition gezählt wird, wie die Vertragspreisgestaltung zeitlich erfasst wird, und ob die Schätzung der Beschaffungsrealität oder einer breiteren Ausgabennarrative folgt.

Handelsströme, Signale aus Verteidigungshaushalten und die Verfolgung von Beschaffungsvergaben sind die Belege, mit denen die Schätzung von Mordor Intelligence an realisierte Kaufmuster in Asien-Pazifik gebunden wird, statt anzunehmen, dass sich sämtliche Modernisierungsausgaben im selben Jahr in Munitionsumsatz umwandeln. Einige veröffentlichte Zahlen vermischen zudem angrenzende Kategorien (etwa breitere Waffeninhalte) oder wenden eine einzige regionale Preiskurve an, die den Kaliber- und Lenkungsmix nicht widerspiegelt, was die Gesamtsumme je nach gewähltem Basisjahr anheben oder komprimieren kann.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,85 Mrd. USD (2026) | |

| Branchenverlag A | 6,81 Mrd. USD (2024) | Verwendet ein früheres Bewertungsjahr und eine breitere Umfangsbeschreibung, die ein weiteres Spektrum an Munitionsarten und Anwendungen einbeziehen kann, und kann zudem unterschiedliche Zeitpunkte für Währung und Preisannahmen zwischen Ländern widerspiegeln. |

| Globaler Verlag B | 2,69 Mrd. USD (2025) | Die angegebene Gesamtsumme scheint einem enger gefassten gezählten Nachfragepool näher zu kommen, was auftreten kann, wenn nur ausgewählte Endnutzer oder Kaliberbereiche betont werden und wenn das Beschaffungstempo für die Region konservativer modelliert wird. |

In der Zusammenschau zeigt die Tabelle, dass Geltungsbereichsgrenzen, die Wahl des Basisjahres sowie die Behandlung von Preis und Mix den größten Teil der Abweichung erklären. Durch die Verankerung des Modells an beobachtbaren Beschaffungs- und Handelssignalen sowie anschließende Plausibilitätsprüfungen mit Lieferanten- und Preisnäherungen bleibt die endgültige Zahl nachvollziehbar in klaren Schritten, die bei neuen Haushalten und Aufträgen wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Munitionsmarkt im asiatisch pazifischen Raum im Jahr 2026?

Die Marktgröße des Munitionsmarkts im asiatisch pazifischen Raum betrug im Jahr 2026 USD 4,85 Milliarden und wird bis 2031 voraussichtlich USD 5,93 Milliarden erreichen.

Welches Kalibersegment wächst am schnellsten?

Großkaliber-Artillerie- und Panzermunition expandiert mit einer CAGR von 5,16 %, da regionale Streitkräfte Langstreckenangriffe priorisieren.

Welches Land führt die regionale Nachfrage an?

China hielt 2025 einen Anteil von 50,35 % an der Nachfrage, angetrieben durch Bevorratung für mögliche Szenarien rund um Taiwan und Grenzkonflikte.

Welchen Anteil haben gelenkte Munitionstypen heute?

Gelenkte Munitionstypen machten 2025 weniger als 10 % der Lieferungen aus, wachsen jedoch bis 2031 mit einer CAGR von 5,62 %.

Wie beeinflussen Exportkontrollen die Lieferanten?

Mehrstufige Regime wie ITAR, das Raketentechnologie-Kontrollregime und das Wassenaar-Arrangement verlängern Lizenzierungsvorlaufzeiten auf 90–120 Tage und verlagern Aufträge in Richtung Unternehmen mit robusten Compliance-Teams.

Welche Plattform verbraucht die meiste Munition?

Landsysteme machen nahezu zwei Drittel der regionalen Munitionsnachfrage aus und wachsen mit über 6 % jährlich.

Seite zuletzt aktualisiert am: