Marktgröße und Marktanteil für Druckerdgas (CNG)-Zapfsäulen in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

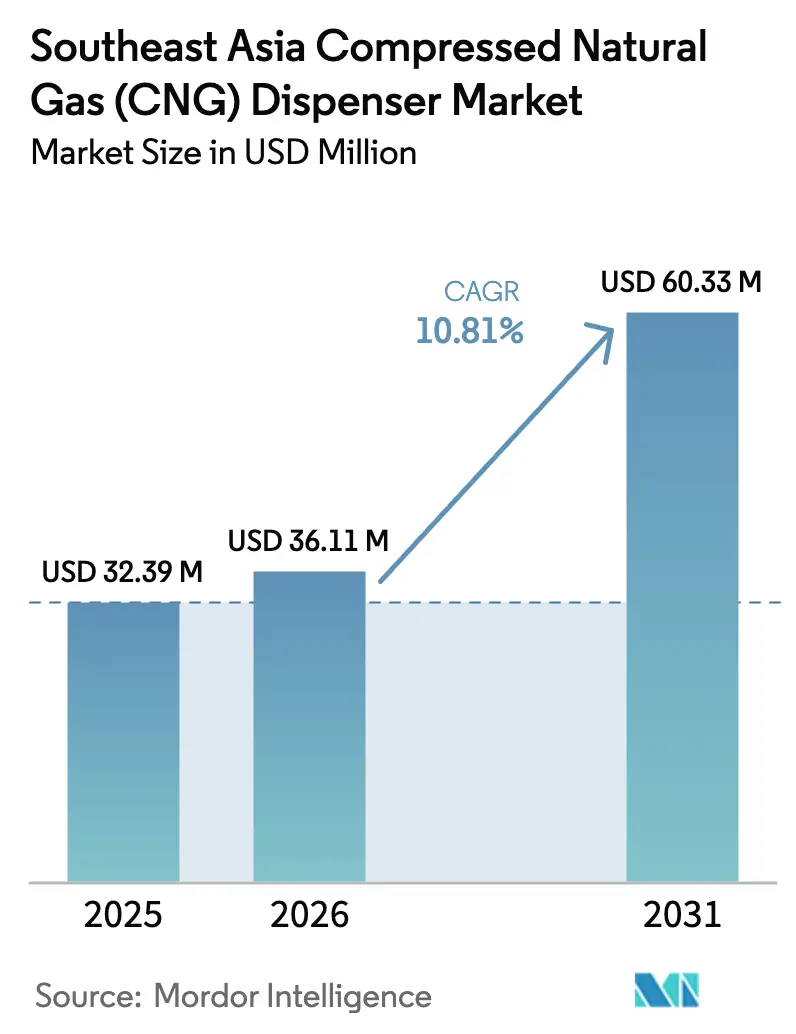

| Marktgröße im Basisjahr (2025) | 32.39 Millionen US-Dollar |

| Marktgröße (2026) | 36.11 Millionen US-Dollar |

| Marktgröße (2031) | 60.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.81% CAGR |

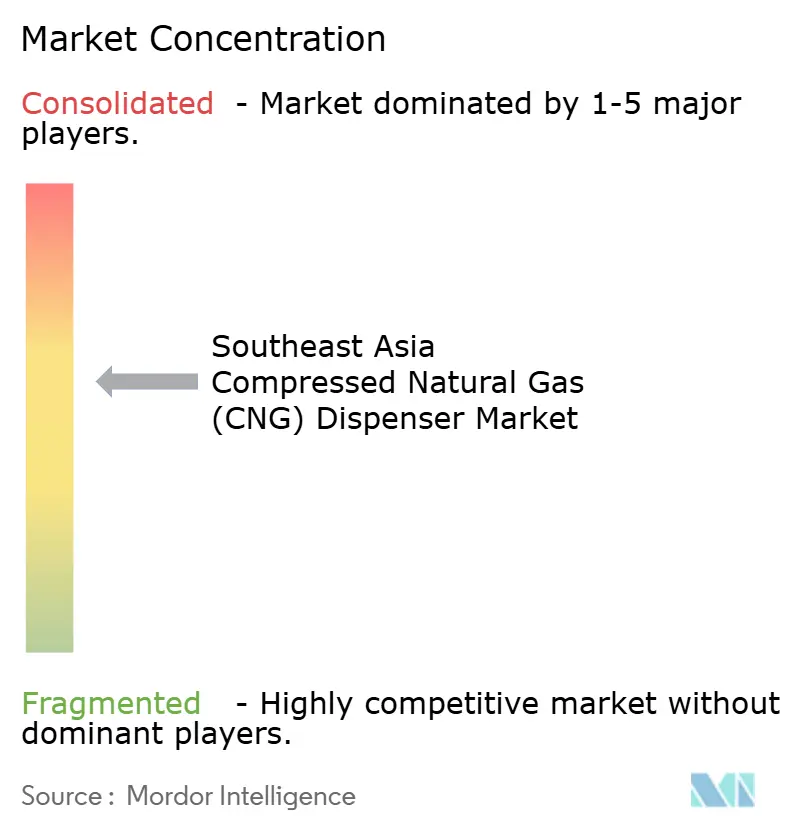

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Druckerdgas (CNG)-Zapfsäulen in Südostasien von Mordor Intelligence

Die Marktgröße für Druckerdgas-Zapfsäulen in Südostasien wurde im Jahr 2025 auf 32,39 Millionen USD geschätzt und soll von 36,11 Millionen USD im Jahr 2026 auf 60,33 Millionen USD bis 2031 wachsen, bei einer CAGR von 10,81 % während des Prognosezeitraums (2026–2031).

Diese Entwicklung wird durch die veränderte Nachfrage städtischer öffentlicher Verkehrsflotten, die nun auf batterieelektrische Antriebe umsteigen, hin zu Industrie-, Logistik- und Bergbaubetreibern gestützt, die CNG als Absicherung gegen Dieselpreisschwankungen und als praktisches Instrument zur Emissionsreduzierung betrachten, wenn eine Elektrifizierung vor Ort nicht praktikabel ist.[1]S&P Global, "Analyse des asiatisch-pazifischen LNG-Marktes," S&P Global, spglobal.com Der regionsweite Ausbau von LNG-Importterminals hat die Regasifizierungskapazität seit 2023 um 8,1 Millionen Tonnen pro Jahr erhöht, was die Rohstoffkosten senkt und die Wirtschaftlichkeit von Zapfsäulenprojekten verbessert.[2]S&P Global, "Analyse des asiatisch-pazifischen LNG-Marktes," S&P Global, spglobal.com Indonesien behauptet die größte nationale Stellung durch die staatlich geförderten Stationen von Pertamina und die Reichweite des Pipelinenetzes, während Vietnam das schnellste Wachstum aufgrund privater Depotinvestitionen verzeichnet, die Fertigungscluster vor Kraftstoffpreisschwankungen schützen.[3]Internationale Energieagentur, "Energieausblick Südostasien 2024," IEA, iea.org Der technologische Wettbewerb konzentriert sich nun auf IoT-fähige Mehrschlauchsysteme, die den Durchsatz pro Quadratmeter maximieren und Ausfallzeiten durch Predictive-Maintenance-Analysen reduzieren.[4]Gilbarco Veeder-Root, "Kraftstoffabgabelösungen," Gilbarco, gilbarco.com Das politische Risiko bleibt jedoch eine reale Bedrohung: Malaysias NGV-Ausstieg im Jahr 2025 hat bewiesen, dass Elektrifizierungsmandate günstige Kostenkurven außer Kraft setzen und den Markt für CNG-Zapfsäulen in Südostasien sofort schrumpfen lassen können.

Wichtigste Erkenntnisse des Berichts

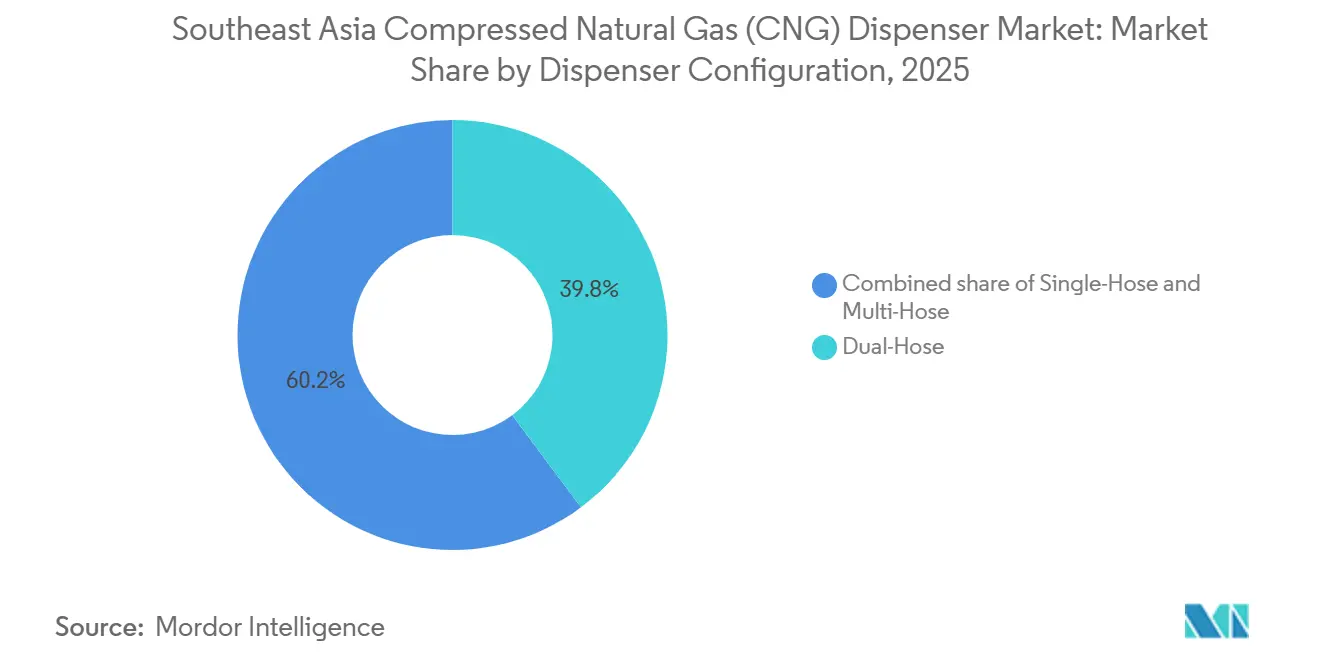

- Nach Zapfsäulenkonfiguration führten Zweischlaucheinheiten mit einem Anteil von 39,8 % am Marktanteil für CNG-Zapfsäulen in Südostasien im Jahr 2025, während Mehrschlaucheinheiten bis 2031 voraussichtlich mit einer CAGR von 12,8 % wachsen werden.

- Nach Stationstyp entfielen 55,5 % des Marktvolumens für CNG-Zapfsäulen in Südostasien im Jahr 2025 auf Schnellbetankungsstandorte; mobile und tragbare Stationen entwickeln sich bis 2031 mit einer CAGR von 13,5 %.

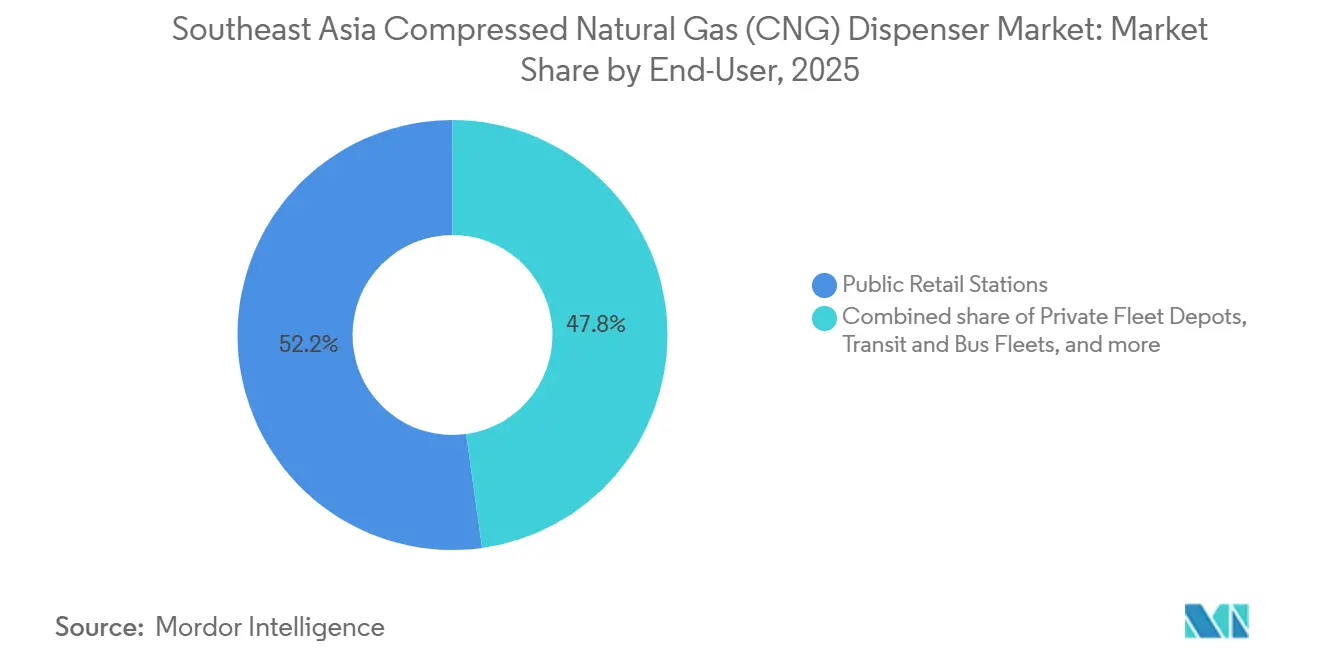

- Nach Endnutzer hielten öffentliche Einzelhandelsstationen im Jahr 2025 einen Anteil von 52,2 %, während für Industrie- und Bergbaustandorte bis 2031 eine CAGR von 13,1 % prognostiziert wird.

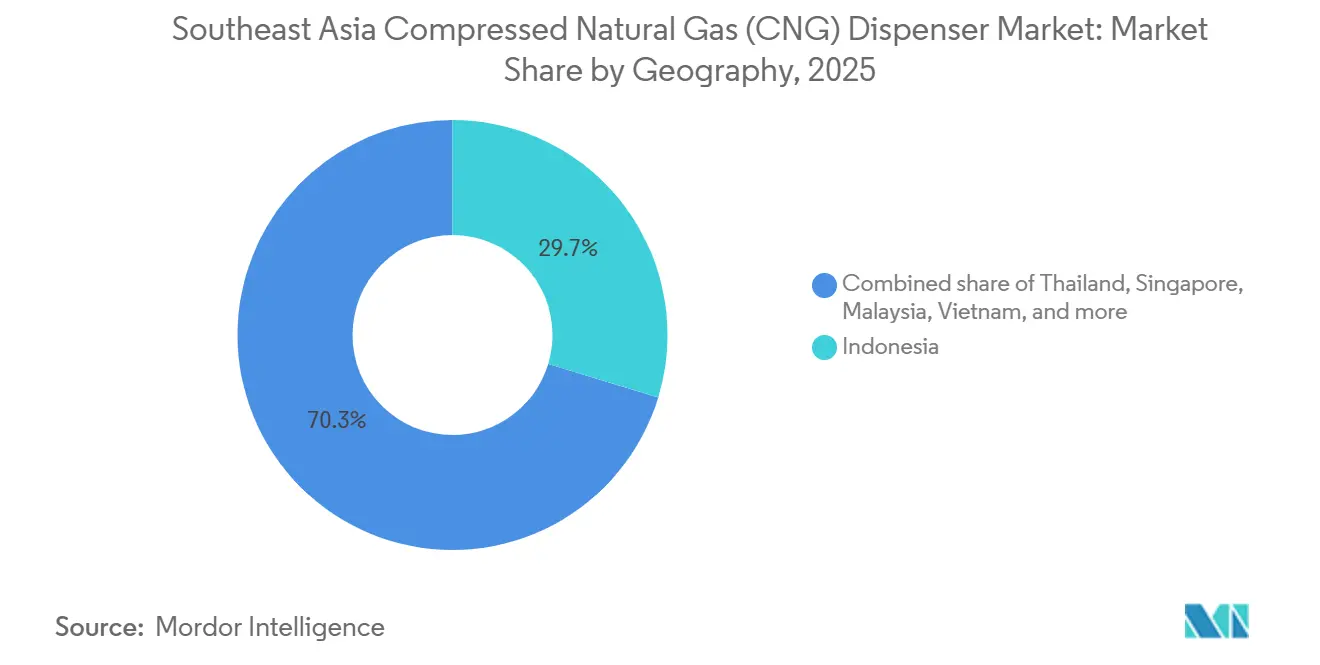

- Nach Geografie entfielen im Jahr 2025 29,7 % des Marktes für CNG-Zapfsäulen in Südostasien auf Indonesien, während für Vietnam zwischen 2026 und 2031 eine CAGR von 13,9 % vorhergesagt wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Druckerdgas (CNG)-Zapfsäulen in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche NGV-Anreize und Förderprogramme | 1.8% | Indonesien, Thailand (Fokus auf Biogas), Philippinen | Mittelfristig (2–4 Jahre) |

| Niedrigere Gesamtbetriebskosten im Vergleich zu Benzin und Diesel | 2.9% | Indonesien, Vietnam, Philippinen, Rest von Südostasien | Langfristig (≥ 4 Jahre) |

| Wachsende Umrüstung von Stadtbusflotten auf CNG | 0.7% | Indonesien, Philippinen (begrenzte städtische Auswirkungen aufgrund der Verlagerung zu Elektrofahrzeugen) | Kurzfristig (≤ 2 Jahre) |

| Regionaler Ausbau von Pipeline- und LNG-Importkapazitäten | 2.1% | Gesamtes Südostasien, am stärksten in Vietnam, Indonesien und den Philippinen | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Biogas-zu-CNG-Projekten | 1.3% | Thailand, aufkommend in Indonesien und Vietnam | Langfristig (≥ 4 Jahre) |

| Einführung IoT-fähiger Zapfsäulen für vorausschauende Wartung | 1.4% | Singapur, Thailand, Indonesien (städtische Stationen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigere Gesamtbetriebskosten im Vergleich zu Diesel

Flottenoperatoren in Indonesien und Vietnam haben Fünf-bis-Sieben-Jahres-CNG-Lieferverträge abgeschlossen, die gegen Dieselschwankungen von mehr als 25 % zwischen Hoch- und Tiefpunkt im Jahr 2024 absichern und die Amortisationszeiten für Depots bei einem Durchsatz von mehr als 150 Fahrzeugen täglich auf 3,2 Jahre verkürzen. Die gelieferten CNG-Kosten auf Java und Sumatra sanken nach den Pipeline-Erweiterungen von Pertamina um 18 %, was eine Betriebskostenlücke von 30–40 % gegenüber Diesel zementiert, die selbst bei LNG-Preisspitzen bestehen bleibt. Vietnamesische Hersteller spiegelten den Wandel wider, da private Depots im Jahr 2025 um 22 % im Jahresvergleich wuchsen, wobei Betreiber Wartungs- und Motorlebensdauervorteile anführten, die sich nur schließen, wenn die Auslastung unter 60 % fällt. Der Markt für CNG-Zapfsäulen in Südostasien zieht sein Kernwachstum daher aus Schwerlastflotten, nicht aus städtischen Verbraucherfahrzeugen, und ist durch direkte Gaslieferverträge zunehmend von der Einzelhandelspreispolitik abgeschirmt.

Regionaler Ausbau der LNG-Importkapazität

Zwischen 2023 und 2025 fügten Vietnams Cai Mep und die neuen Terminals der Philippinen 8,1 Millionen Tonnen pro Jahr an Regasifizierungskapazität hinzu, was Stationsbetreibern ermöglicht, LNG-Spotladungen zu beziehen, wenn die asiatisch-pazifischen Preise unter 12 USD/MMBtu fallen. Indonesiens staatlicher Pipelinebetreiber treibt Hauptleitungen nach Zentraljava und Südsumatra vor und senkt die Kosten für virtuelle Pipeline-Lkw. Thailands Sonderwirtschaftszone Östlicher Wirtschaftskorridor erprobt kleine Satelliten-LNG-Stationen, die die traditionelle Pipelineverteilung stören könnten, wenn die Investitionskosten unter 2 Millionen USD pro Standort fallen. Singapurs zweites Terminal wird jedoch in diesem Jahrzehnt keine volle Kapazität erreichen, was die dortigen Betreiber malaysischen Pipeline-Importen aussetzt und die Netzwerkerweiterung einschränkt.

Staatliche NGV-Anreize und Subventionen

Indonesien und die Philippinen leiten weiterhin Kraftstoffsteuererstattungen und Fahrzeugumrüstungszuschüsse für NGV-Einführungen, während Thailand die Biomethanzumischung im Rahmen seines Plans zur Entwicklung alternativer Energien unterstützt und die Zapfsäulennachfrage nach Einheiten steigert, die variable Methanreinheit verarbeiten können. Subventionsrahmen sind jedoch zunehmend an Emissionsergebnisse geknüpft, was Betreiber dazu veranlasst, Telemetrie zu integrieren, die Treibhausgaseinsparungen verifiziert. Die mittelfristige politische Planbarkeit unterstützt daher Kaufentscheidungen, insbesondere für private Flottendepots, die Investitionen in Millionenhöhe erwägen.

Einführung IoT-fähiger Zapfsäulen

Städtische Stationen in Singapur und Bangkok rüsten Zapfsäulen mit Vibrations-, Druck- und Durchflusssensoren nach, die Predictive-Maintenance-Plattformen speisen, ungeplante Ausfallzeiten um 30 % reduzieren und Ersatzteilbestände um bis zu 20 % senken. Digitale Zahlungs- und Fernabschaltfunktionen begrenzen Diebstahl an unbemannten Depots, während dynamische Preismodule Tarifänderungen synchron mit LNG-Spotbewegungen ermöglichen, vorbehaltlich behördlicher Genehmigung. Obwohl Nachrüstkosten zwischen 8.000 und 12.000 USD liegen, amortisieren Hochdurchsatzstandorte diese innerhalb von zwei Jahren, was eine stetige Nachfrage nach Upgrades im Markt für CNG-Zapfsäulen in Südostasien antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Wettbewerbsfähigkeit batterieelektrischer Mobilität | -2.4% | Thailand, Vietnam, Singapur (städtischer öffentlicher Verkehr) | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Stationsinvestitionskosten und Hindernisse bei der Grundstücksverpachtung | -1.6% | Singapur, städtisches Indonesien, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Volatilität der LNG-Spotpreise mit Auswirkungen auf den CNG-Einzelhandelspreis | -1.1% | Gesamtes Südostasien, am stärksten in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Städtische Zonenvorschriften für Hochdrucktankstellen | -0.8% | Singapur, Bangkok, Ho-Chi-Minh-Stadt, Jakarta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wettbewerbsfähigkeit batterieelektrischer Mobilität

Bangkoks Bestellung von 500 batterieelektrischen Bussen im Jahr 2025 und die Umrüstung von 58 CNG-Bussen auf Elektroantrieb in Ho-Chi-Minh-Stadt im Dezember 2025 reduzierten die städtische CNG-Nachfrage um etwa 15 % im Jahresvergleich. Malaysias Mandat vom Juli 2025, das 44.383 NGVs eliminierte, zeigte, dass die Politik die adressierbare Basis abrupt verkleinern kann. Da öffentliche Verkehrsbetreiber Null-Emissions-Ziele verfolgen, ist die Zapfsäulenauslastung in Stadtzentren unter die Gewinnschwelle gefallen, was einige Standorte zur Umstellung auf Wasserstoff oder LPG zwingt. Regionale Lieferanten lenken ihre Vertriebsteams daher auf Industrie- und Bergbaukunden um, die weniger anfällig für Elektrifizierung sind.

Hohe anfängliche Stationsinvestitionskosten und Hindernisse bei der Grundstücksverpachtung

Permanente Schnellbetankungsstationen benötigen 400.000 bis 1 Million USD vor Grundstückskosten, und Pachtprämien in Singapur oder Bangkok können den Kapitalaufwand um 30 % erhöhen, was die Amortisationszeiten bei schwankenden Verkehrsprognosen auf über fünf Jahre verlängert. Sicherheitsgenehmigungen dauern in Indonesien und Vietnam durchschnittlich 12–18 Monate und verursachen Finanzierungsverzögerungen. Investoren tendieren daher zu Mehrschlauch-Nachrüstungen bestehender Flächen oder mobilen Einheiten, die ein Drittel der Kosten vollständiger Neubauten kosten, trotz höherer Verdichtungskosten pro Kilogramm. Bis sich die Zonenvorschriften lockern oder Finanzierungsmodelle weiterentwickeln, wird die Stationsdichte in Sekundärstädten hinter der zugrunde liegenden Fahrzeugdurchdringung zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zapfsäulenkonfiguration: Platzsparende Mehrschlauchdesigns setzen sich durch

Mehrschlauchinstallationen gewannen einen wachsenden Anteil am Markt für CNG-Zapfsäulen in Südostasien, da Betreiber in Jakarta, Bangkok und Ho-Chi-Minh-Stadt ältere Zweischlauch-Vorplätze nachrüsten, um drei oder vier Fahrzeuge gleichzeitig zu bedienen. Zweischlaucheinheiten hielten 2025 noch 39,8 % des Umsatzes, aber Mehrschlauchvarianten sollen eine CAGR von 12,8 % verzeichnen, was Flächenbeschränkungen widerspiegelt, die den Durchsatz pro Quadratmeter entscheidend machen. Einschlauchgeräte verbleiben in ländlichen oder verkehrsarmen Depots, wo Einfachheit Geschwindigkeit überwiegt, obwohl ihr Anteil schwindet, da Sekundärstädte die Servicelevelvorschriften verschärfen.

Hersteller bieten nun modulare Schränke an, die Schläuche in 12-Monats-Intervallen hinzufügen, den Kapitalaufwand an die realisierte Nachfrage anpassen und vor gestrandeten Vermögenswerten schützen. Die Integration der ISO-19880-Kompatibilität bereitet Standorte mit minimalem Nachrüstaufwand auf zukünftige Wasserstoffmischungen vor – eine Versicherungspolice, die zunehmend von risikoaversen Kraftstoffhändlern spezifiziert wird. Parker Hannifin und Gilbarco Veeder-Root haben durch die Bündelung von 24-Stunden-Teileunterstützung mit Software-Abonnementmodellen, die Vorabkosten auf Fünfjahres-Serviceverträge verteilen, an Boden gewonnen. Chinesische Herausforderer konkurrieren über den Preis, sehen sich jedoch in Premium-Stadtstationen mit Wahrnehmungslücken konfrontiert, was den Wettbewerbsdruck moderat statt destabilisierend hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stationstyp: Mobile Einheiten stützen das Wachstum an abgelegenen Standorten

Schnellbetankungsstandorte besaßen 2025 55,5 % des Marktvolumens für CNG-Zapfsäulen in Südostasien, da Einzelhandelsmotoristen und Taxiflotten Betankungszeiten von unter fünf Minuten verlangen. Mobile und tragbare Stationen bestimmen jedoch die künftige Expansion mit einer CAGR von 13,5 % und bedienen Bergbau- und Plantagenbetreiber, die verlagerbare Infrastruktur zu Kosten von 150.000–300.000 USD benötigen – etwa ein Drittel der Investitionskosten für feste Standorte. Diese containerisierten Systeme werden innerhalb von 48 Stunden verlegt, verdichten LNG oder Pipelinegas vor Ort und betanken täglich 50–100 Schwerlastfahrzeuge in Kalimantan, Papua und abgelegenen vietnamesischen Häfen.

Die Dominanz der Schnellbetankung sieht sich Gegenwind durch die Einführung von Elektrobussen ausgesetzt, die den städtischen Durchsatz begrenzen, während mobile Stationen geschützt bleiben, da schwere Geräte keine praktikablen Batteriealtternativen haben. Zeitbetankungsdepots, die Captive-Flotten über Nacht bedienen, rüsten Schnellbetankungsdüsen nach, um die Anlagenauslastung tagsüber zu verbessern. Hybridmodelle entstehen, die von Langsamtankung auf Schnellbetankung umschalten, angetrieben von intelligenten Verdichteralgorithmen, die auf den Echtzeitbedarf der Flotte reagieren.

Nach Endnutzer: Industrie- und Bergbaunachfrage übertrifft den öffentlichen Einzelhandel

Öffentliche Einzelhandelsstationen hielten 2025 52,2 % der Markterlöse, aber Industrie- und Bergbaukunden sollen bis 2031 eine CAGR von 13,1 % verzeichnen, da Palmölmühlen, Zementöfen und Erztransporter in private Depots investieren, die 30–40 % Kraftstoffeinsparungen gegenüber Diesel sichern. Eine 500-Lkw-Logistikflotte in Nordvietnam erreicht eine Amortisationszeit von 3,2 Jahren bei einer Installation von 800.000 USD, wenn die Diesel-CNG-Spreads über 0,30 USD/Liter bleiben.

Bergbaubetreiber schätzen mobile Zapfsäulen, die 50–80 km Leerfahrten zu öffentlichen Standorten vermeiden und zwei Stunden Gerätebetriebszeit pro Schicht zurückgewinnen. Transitflotten, einst Wachstumsmotoren, ziehen sich zurück, da Bangkok, Kuala Lumpur und Ho-Chi-Minh-Stadt Bussysteme elektrifizieren. Taxigenossenschaften und Lieferwagen kaufen nun Zeitbetankungssysteme, die über Nacht bei niedrigerem Druck betanken, doch selbst diese Betreiber rüsten Schnellbetankungspistolen für Mittagsauffüllungen nach, was eine breitere Tendenz zu betrieblicher Flexibilität widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indonesien führte 2025 mit einem Anteil von 29,7 % am Markt für CNG-Zapfsäulen in Südostasien, dank der Pipelinereichweite von Pertamina über Java, Sumatra und Kalimantan. Die gelieferten CNG-Kosten sanken nach 2023 um 18 %, was die Nachfrage nach privaten Depots bei Kohleminen und Palmölraffinerien ankurbelte. Die 2025 eingeführten ISO-16923-Sicherheitscodes stärken Hochkapazitäts-Mehrschlauch-Investitionen, die sich etablierte Akteure leisten können, und erhöhen effektiv die Markteintrittsbarrieren.

Für Vietnam wird eine CAGR von 13,9 % prognostiziert – die schnellste der Region –, da Hersteller und Logistikzentren private Depots in Industrieparks verankern. Das LNG-Terminal Cai Mep, das bis September 2025 vollständig in Betrieb ist, stabilisierte die Rohstoffströme und ermöglichte es Betreibern, Spotladungen während Nachfragetälern zu arbitrieren. Obwohl die Buselektrifizierung in Ho-Chi-Minh-Stadt die städtischen Volumina begrenzt, bleiben die Industriekorridore entlang des Roten-Fluss-Deltas und des Mekong-Deltas robust. PetroVietnam Gas beabsichtigt, bis 2029 aus dem CNG-Einzelhandel auszusteigen, was die angebotsseitige Unsicherheit erhöht, aber auch Raum für unabhängige Distributoren öffnet.

Thailand zeigt ein gespaltenes Profil. Bangkoks Elektrobus-Initiative komprimiert die Nachfrage an Stadtstationen, doch 530 ländliche Biogasanlagen leiten Biomethan unter staatlichen Mandaten in NGV-Mischungen, was Zapfsäulen erfordert, die schwankende Methanreinheit tolerieren. Pilotversuche im Östlichen Wirtschaftskorridor testen unbemannte Schnellbetankungskioske und Fernüberwachung, die die Wirtschaft beleben könnten, wenn sich die Zuverlässigkeit beweist.

Singapurs Markt bleibt klein, aber margenreich. Die Zonenvorschriften der Landesverkehrsbehörde beschränken Hochdrucktankstellen auf Industrieparks, begrenzen die Stationsanzahl und lenken Betreiber zu Mehrschlauch-Nachrüstungen, um den Durchsatz auf knappem Land zu maximieren. Das zweite LNG-Terminal des Stadtstaates ist noch Jahre entfernt, was die Gaspreise an malaysische Pipeline-Importe bindet und Zapfsäuleneinführungen dämpft.

Malaysia löste den schärfsten politischen Schock aus, indem es im Juli 2025 einen vollständigen NGV-Ausstieg anordnete und damit über Nacht etwa 15 % des regionalen Schnellbetankungsdurchsatzes wegfallen ließ. Betreiber stilllegen Zapfsäulen, rüsten Standorte auf LPG um oder erwägen Wasserstoff, was unterstreicht, wie die Politik wirtschaftliche Grundlagen zunichte machen kann. Die Philippinen und der Rest von Südostasien verfügen über embryonale Netzwerke, haben aber LNG-Kapazitäten gewonnen und könnten sich beschleunigen, wenn sich Anreizrahmen konkretisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die globalen Anbieter Parker Hannifin, Gilbarco Veeder-Root, Censtar Science & Technology und Tatsuno Corporation prägen ein mäßig konzentriertes Feld, in dem jeder eher um Kundendienst-Netzwerke und IoT-Funktionstiefe als um den Listenpreis konkurriert. Gilbarco eröffnete im November 2025 ein Ersatzteillager in Jakarta, das Serviceeinsätze auf 24–48 Stunden verkürzt und Geräteaufschläge von 15–20 % für Hochauslastungsstandorte rechtfertigt. Parker vermarktet gemeinsam Predictive-Maintenance-Software, die Vibrationsanalysen mit Garantieverlängerungen koppelt und Kunden in mehrjährige Abonnements bindet.

Regionale Hersteller sichern sich kostensensible Aufträge bei Schnellbetankungsstationen durch lokalisierte Montage mit kürzeren Lieferzeiten. Qualitätswahrnehmungen und begrenzte F&E-Budgets behindern jedoch ihren Anteil an Mehrschlauch- und IoT-reichen Anwendungen. Die anhängermontierten Verdichter von Chart Industries dringen in Bergbau- und Plantagen-Segmente ein, indem sie verlagerbare Anlagen zu einem Drittel der Investitionskosten für feste Standorte anbieten und damit eine Nische erschließen, die vor städtischer Elektrifizierung geschützt ist.

Die künftige Differenzierung dreht sich um ISO-19880-konforme Dual-Fuel-Designs (CNG-Wasserstoff). Vorausschauende Betreiber spezifizieren eine solche Fähigkeit zur Absicherung gegen Wasserstoffmandate und rücken Lieferanten mit modularen Komponentenarchitekturen in den Vordergrund. Das Wachstum batterieelektrischer Flotten in städtischen Kernen komprimiert die Zapfsäulenauftragsbücher für öffentliche Stationen, sodass Anbieter nun Industrie-, Bergbau- und abgelegene Standortinteressenten priorisieren, bei denen Elektrifizierungshürden hoch bleiben. Die Wettbewerbsintensität erreicht ihren Höhepunkt in Indonesien und Vietnam, wo die Ausschreibungsaktivität lebhaft ist, während Thailand und Singapur zur Konsolidierung unter Kraftstoffeinzelhandelsunternehmen tendieren, die Gasversorgung mit Geräteleasing bündeln.

Marktführer der Branche für Druckerdgas (CNG)-Zapfsäulen in Südostasien

Parker Hannifin Corp

FTI International Group Inc.

Censtar Science & Technology Co., Ltd.

Scheidt & Bachmann Gmbh

ComTech Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ho-Chi-Minh-Stadt stellte 58 CNG-Busse auf den Linien 33 und 150 im Rahmen seiner Saubertransportpolitik auf Elektrobusse um. Diese Verlagerung verringert die Abhängigkeit von CNG im öffentlichen Nahverkehr und könnte die kurzfristige Nachfrage nach CNG-Zapfsäulen im Verkehrsökosystem der Stadt dämpfen.

- November 2024: In Malaysia plant die Regierung, CNG-betriebene Fahrzeuge zu verbieten und den CNG-Verkauf bis zum 1. Juli 2025 einzustellen. Die Entscheidung wird auf Sicherheitsbedenken und den Alterungszustand von CNG-Tanks zurückgeführt. Diese Politik wird etwa 44.000 Erdgasfahrzeuge (NGVs) betreffen und neue Zulassungen stoppen.

- März 2024: AG&P LNG hat einen 49-%-Anteil am vietnamesischen Cai-Mep-LNG-Terminal erworben und damit die LNG-Versorgungsinfrastruktur in Südvietnam gestärkt. Obwohl der Fokus auf LNG liegt, könnte die erhöhte LNG-Verfügbarkeit breitere Erdgaslieferketten beeinflussen.

Berichtsumfang des Marktes für Druckerdgas (CNG)-Zapfsäulen in Südostasien

Eine Druckerdgas (CNG)-Zapfsäule ist eine Befüllungsanlage, die an einer Tankstelle installiert ist, um Druckerdgas zu liefern. Sie ist in der Lage, den leeren Kraftstofftank von Fahrzeugen schnell wieder aufzufüllen. Die CNG-Zapfsäule zeigt die Temperatur und den Druck an, der in einen Tank gelangt, und zeigt dann an, wie viele Benzingallonen-Äquivalente (GGEs) in ein Fahrzeug gelangen.

Der Markt für Druckerdgas-Zapfsäulen-Wechselrichter in Südostasien ist nach Zapfsäulenkonfiguration, Stationstyp, Nutzer und Geografie segmentiert. Nach Zapfsäulenkonfiguration ist der Markt in Einschlauch, Zweischlauch und Mehrschlauch unterteilt. Nach Stationstyp ist der Markt in Schnellbetankung, Zeitbetankung und Mobil/Tragbar unterteilt. Nach Endnutzer ist der Markt in öffentliche Einzelhandelsstationen, private Flottendepots, Transit- und Busflotten sowie Industrie- und Bergbaustandorte unterteilt. Der Bericht umfasst die Marktgröße und Prognosen für den Markt für Druckerdgas-Zapfsäulen in Südostasien in den wichtigsten Ländern der Region wie Indonesien, Thailand, Vietnam, Malaysia und dem Rest von Südostasien. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Einschlauch |

| Zweischlauch |

| Mehrschlauch |

| Schnellbetankung |

| Zeitbetankung |

| Mobil/Tragbar |

| Öffentliche Einzelhandelsstationen |

| Private Flottendepots |

| Transit- und Busflotten |

| Industrie- und Bergbaustandorte |

| Thailand |

| Singapur |

| Indonesien |

| Malaysia |

| Philippinen |

| Vietnam |

| Rest von Südostasien |

| Nach Zapfsäulenkonfiguration | Einschlauch |

| Zweischlauch | |

| Mehrschlauch | |

| Nach Stationstyp | Schnellbetankung |

| Zeitbetankung | |

| Mobil/Tragbar | |

| Nach Endnutzer | Öffentliche Einzelhandelsstationen |

| Private Flottendepots | |

| Transit- und Busflotten | |

| Industrie- und Bergbaustandorte | |

| Nach Geografie | Thailand |

| Singapur | |

| Indonesien | |

| Malaysia | |

| Philippinen | |

| Vietnam | |

| Rest von Südostasien |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für CNG-Zapfsäulen in Südostasien im Jahr 2031?

Prognosen beziffern den Markt bis 2031 auf 60,33 Millionen USD, bei einer CAGR von 10,81 % während 2026–2031.

Welches Land führt heute die Zapfsäulenverkäufe an?

Indonesien hält einen Anteil von 29,7 %, gestützt durch das umfangreiche CNG-Netz von Pertamina und die Vorteile der Pipelineinfrastruktur.

Welches Segment wächst am schnellsten?

Mobile und tragbare Stationen, die Bergbau- und Plantagenstandorte bedienen, expandieren bis 2031 mit einer CAGR von 13,5 %.

Wie wird sich Malaysias NGV-Ausstieg 2025 auf die Nachfrage auswirken?

Die Politik entfernte etwa 15 % des regionalen Schnellbetankungsdurchsatzes und zwang Betreiber, Anlagen umzuverteilen oder städtische Einzelhandelsnischen zu verlassen.

Welche Technologiemerkmale sind am gefragtesten?

Mehrschlauchzapfsäulen mit IoT-fähiger vorausschauender Wartung und integrierter digitaler Zahlung dominieren neue Aufträge.

Wie anfällig ist der Markt für die Einführung von Elektrofahrzeugen?

Die Nachfrage im städtischen öffentlichen Verkehr geht zurück, aber industrielle und abgelegene Schwerlastanwendungen bevorzugen weiterhin CNG, was die Gesamtauswirkung dämpft.

Seite zuletzt aktualisiert am: