Größe und Marktanteil des europäischen Marktes für programmatische Werbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

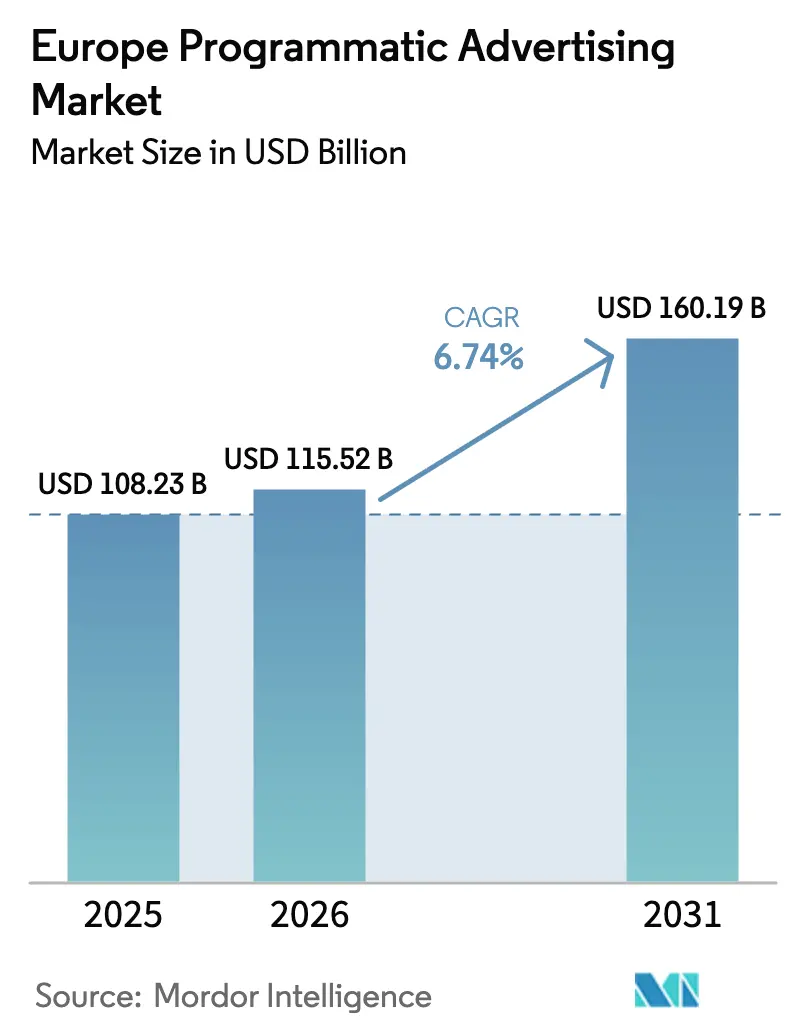

| Marktgröße im Basisjahr (2025) | 108.23 Milliarden US-Dollar |

| Marktgröße (2026) | 115.52 Milliarden US-Dollar |

| Marktgröße (2031) | 160.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

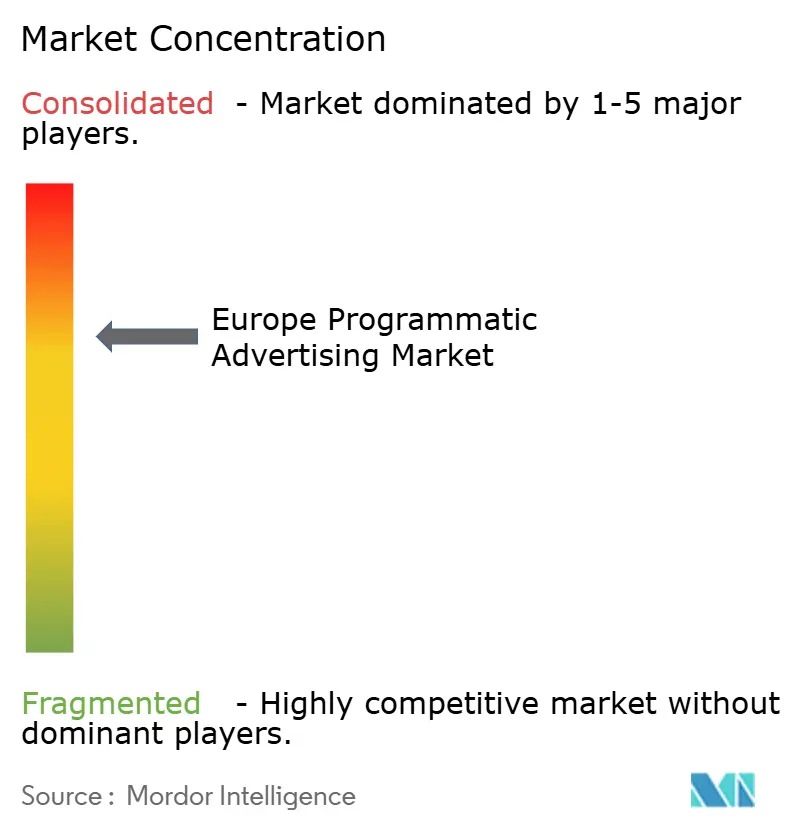

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für programmatische Werbung von Mordor Intelligence

Die Größe des europäischen Marktes für programmatische Werbung wird im Jahr 2026 auf 115,52 Milliarden USD geschätzt, ausgehend vom Wert von 108,23 Milliarden USD im Jahr 2025, mit Projektionen von 160,19 Milliarden USD für 2031, was einem Wachstum von 6,74 % CAGR über den Zeitraum 2026–2031 entspricht. Diese solide Aussicht ergibt sich aus dem starken Anstieg des digitalen Medienkonsums, der raschen Verbreitung von Connected TV (CTV) und der breiten Einführung DSGVO-konformer Datenstrategien. Real-Time Bidding (RTB) bleibt das Fundament des automatisierten Handels, während programmatische Guaranteed-Deals schnell skalieren, da Publisher Einnahmestabilität anstreben. Retail-Media-Netzwerke vertiefen den adressierbaren Inventarpool, und Investitionen in Standards zur Transparenz der Lieferkette stärken das Vertrauen der Werbetreibenden. Gleichzeitig erfordern strenge Datenschutzgesetze, steigende Nachhaltigkeitserwartungen und anhaltender Druck durch Anzeigenbetrug kontinuierliche Technologie- und Governance-Upgrades im europäischen Markt für programmatische Werbung.[1]IAB Europe, „AdEx Benchmark 2024 Report”, iabeurope.eu

Wichtigste Erkenntnisse des Berichts

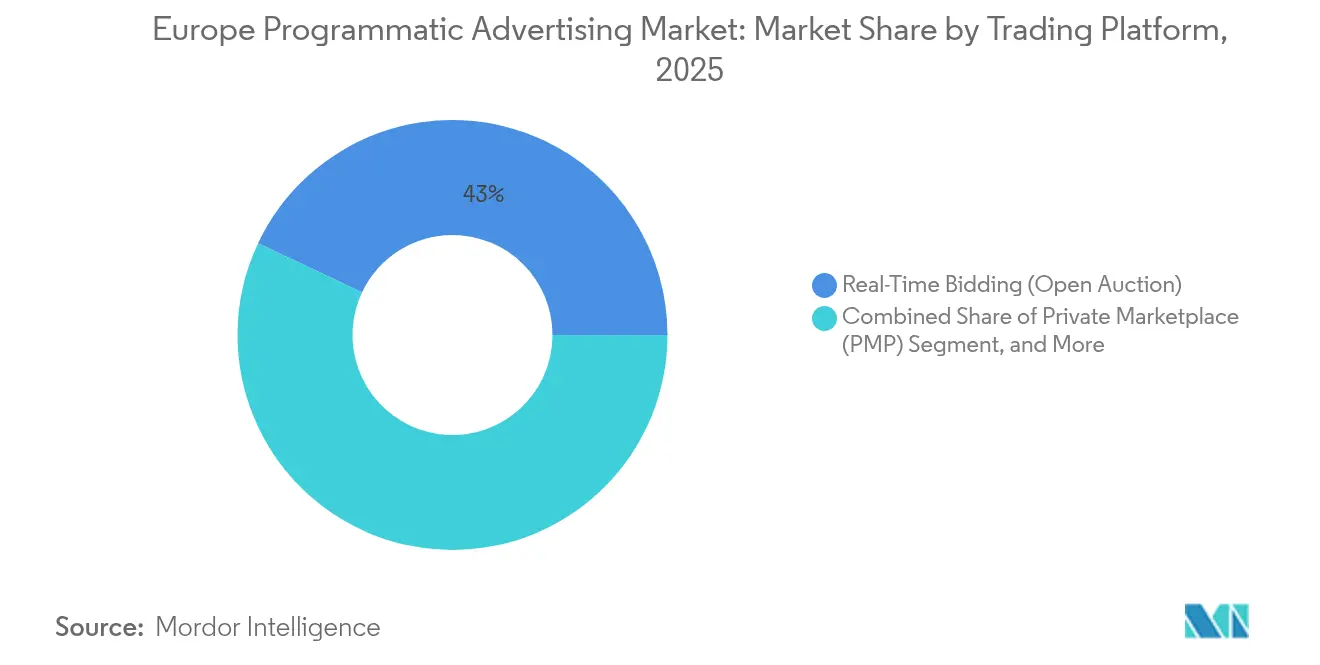

- Nach Handelsplattform hielt RTB im Jahr 2025 einen Marktanteil von 42,98 % am europäischen Markt für programmatische Werbung, während programmatische Guaranteed-Deals bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen werden.

- Nach Werbemedium entfielen im Jahr 2025 37,12 % der Marktgröße des europäischen Marktes für programmatische Werbung auf CTV und Online-Video, und Digital Out-of-Home verzeichnet bis 2031 eine CAGR von 8,16 %.

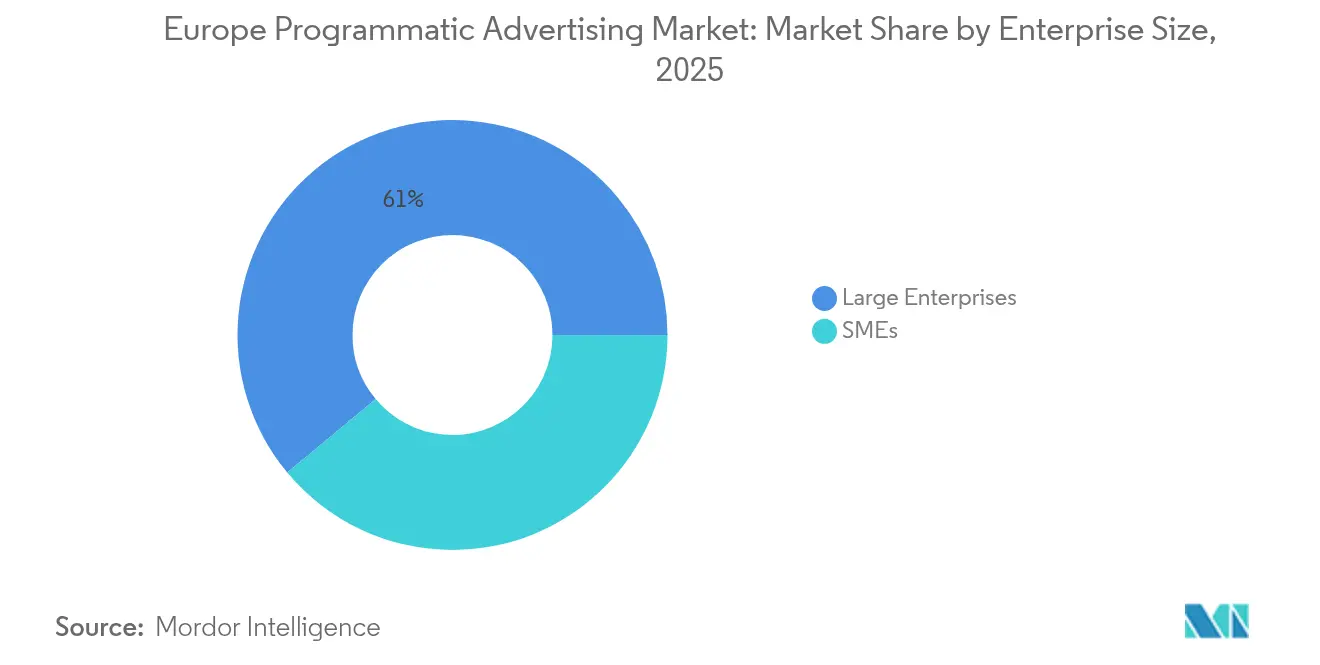

- Nach Unternehmensgröße entfielen im Jahr 2025 61,05 % der Marktgröße des europäischen Marktes für programmatische Werbung auf Großunternehmen, während das KMU-Segment zwischen 2026 und 2031 mit einer CAGR von 8,58 % wächst.

- Nach Branche führten Einzelhandel und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 29,35 % im europäischen Markt für programmatische Werbung; für Gesundheitswesen und Pharmazeutika wird das schnellste Wachstum mit einer CAGR von 7,83 % bis 2031 prognostiziert.

- Nach Land hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 29,21 % an der Marktgröße des europäischen Marktes für programmatische Werbung, während Polen bis 2031 die höchste CAGR von 7,96 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für programmatische Werbung

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg des digitalen Medienkonsums und Online-Videos | +2.1% | Global, mit DACH und den nordischen Ländern an der Spitze | Mittelfristig (2–4 Jahre) |

| Verbreitung DSGVO-konformer Daten für die Zielgruppenansprache | +1.8% | EU-weit, am stärksten in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Wachstum des programmatischen CTV-Inventars | +2.3% | Kernmärkte: Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Mobile-In-App-Werbung | +1.6% | Gesamteuropäisch, Mobile-First-Märkte wie Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Ausweitung der programmatischen Angebote von Retail-Media-Netzwerken | +1.9% | Westeuropa, handelsintensive Märkte | Mittelfristig (2–4 Jahre) |

| EU-Gesetz über digitale Märkte fördert Open-Web-Alternativen | +1.4% | EU-27, Märkte mit Abhängigkeit von Gatekeepern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des digitalen Medienkonsums und Online-Videos

Europäische Zuschauer widmeten im Jahr 2024 mehr als die Hälfte ihrer digitalen Aufmerksamkeit Videoformaten, und das Ungleichgewicht zwischen Nutzungszeit und Werbeausgaben im Bereich Audio und Kurzformvideo signalisiert ein inkrementelles Inventarwachstumspotenzial. Die CTV-Ausgaben stiegen auf 3,6 Milliarden EUR, ein Anstieg von 23,5 % im Jahresvergleich, da Rundfunkanstalten Premium-Streams über Supply-Side-Plattformen erschlossen. Fortgeschrittene Messrahmen verknüpfen CTV-Impressionen nun mit verifizierten Ergebnissen, was sowohl Brand- als auch Performance-Werbetreibende dazu veranlasst, Budgets auf Kampagnen im europäischen Markt für programmatische Werbung zu verlagern, die Reichweite mit Präzision verbinden. Cross-Screen-Sequenzierungs-Tools verstärken die Wirksamkeit von Videos zusätzlich, steigern die Erinnerungsleistung und reduzieren die Frequenzverschwendung. Mit der nahezu flächendeckenden Verfügbarkeit von Glasfaser und 5G auf dem gesamten Kontinent schränkt die Bandbreite die hochauflösende Anzeigenauslieferung nicht mehr ein, was reichhaltigere Kreativinhalte und nahtlose Nutzererlebnisse ermöglicht.[2]IAB Europe, „Vendor List TCF”, iabeurope.eu

Verbreitung DSGVO-konformer Daten für die Zielgruppenansprache

Publisher und Einzelhändler investierten nach dem DSGVO-Meilensteinsjahr 2018 massiv in First-Party-Dateninfrastrukturen. E-Mail-, Loyalitäts- und Transaktionsdatensätze werden heute durch zugestimmte Adress-, IP- und SDK-Signale ergänzt, was robuste Zielgraphiken entstehen lässt, die ohne Drittanbieter-Cookies funktionieren. Das Transparenz- und Einwilligungs-Framework (TCF) von IAB Europe listet mehr als 1.000 zertifizierte Anbieter, und 73 % der großen Publisher haben ads.txt und sellers.json implementiert, um autorisierte Verkaufswege sicherzustellen. Diese Maßnahmen erhöhen das Vertrauen, reduzieren ungültiges Angebot und ermöglichen es den Marktteilnehmern im europäischen Markt für programmatische Werbung, eine Echtzeit-Kreativoptimierung auf Basis rechtmäßiger Datenauslöser einzusetzen. Das Nettoergebnis ist ein tieferer, datenschutzkonformer Ausgangspool für Look-alike-Modellierung und kontextuelle Überlagerungen, der Monetarisierungsmöglichkeiten über Web-, App- und aufkommende Metaverse-Oberflächen hinweg erweitert.

Wachstum des programmatischen CTV-Inventars

Rundfunkanstalten, Smart-TV-OEMs und Streaming-Plattformen öffneten im Jahr 2024 mehr als 200 neue Private-Marketplace-Lanes und brachten skalierbare, markensichere Inventarbestände zu Demand-Side-Plattformen. Automatisierte Auktionsmechanismen reduzieren den manuellen Aufwand bei Insertion Orders, während das Multi-Currency-Frequenzmanagement nun die Anzeigenwiederholung über lineare und Streaming-Feeds hinweg begrenzt. In Verbindung mit ergebnisbasierten Garantien ziehen diese Fortschritte inkrementelle Budgets vom traditionellen Fernsehen in das Ökosystem des europäischen Marktes für programmatische Werbung. Vermarkter profitieren außerdem von Haushalts-Graphen-Integrationen, die CTV-Kontakte mit E-Commerce-Conversions verknüpfen und Attributionsschleifen verkürzen. Da nationale Regulierungsbehörden crossmediale Messstandards einführen, dürfte der CTV-Anteil an den Videoausgaben im Laufe des Prognosezeitraums stetig steigen.

Ausweitung der programmatischen Angebote von Retail-Media-Netzwerken

Europäische Einzelhändler monetarisierten im Jahr 2024 14,3 Milliarden EUR an On-Site- und Off-Site-Inventar, gestützt auf Commerce-Daten, die Kaufabsichten auf SKU-Ebene mit Anzeigenplatzierungen verknüpfen. Programmatische Pipelines ermöglichen nun Second-Price-Auktionen innerhalb von Retailer-Ad-Servern, was Marken einen Echtzeit-Einblick in Bietlandschaften bietet und dynamische Budgetverschiebungen erlaubt. Drittanbieter-Marktplätze wie Mirakl stärken diese Fähigkeit durch eingebettete KI-gesteuerte Gebotsoptimierungsmodule, die über Amazon- und eBay-Kanäle hinweg operieren. Das Ergebnis ist ein sich selbst verstärkendes Schwungrad: granulare Shopper-Insights fördern ein besseres Targeting, was zu einem höheren Return on Ad Spend und damit zu mehr Investitionen im Einzelhandelssegment des europäischen Marktes für programmatische Werbung führt. Dieses Closed-Loop-Paradigma zieht KMU-Werbetreibende an, denen bisher skalierte First-Party-Einblicke fehlten.[3]Mirakl, „Mirakl Acquiert Adspert”, mirakl.com

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strenge Datenschutzgesetze (DSGVO, ePrivacy), die Drittanbieter-Cookies einschränken | -1.7% | EU-weit, strengste Durchsetzung in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Anhaltende Bedenken hinsichtlich Anzeigenbetrug und Markensicherheit | -1.2% | Global, verstärkte Kontrolle in Premium-Märkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Lieferwege und Transparenzprobleme | -0.9% | Komplexe programmatische Märkte wie Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Überprüfung des CO₂-Fußabdrucks von Ad-Tech-Lieferketten | -0.6% | Nachhaltigkeitsführer in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzgesetze, die Drittanbieter-Cookies einschränken

Die DSGVO, die ePrivacy-Richtlinie und ein Flickenteppich nationaler Regelungen schränken Identifikatoren ein und erfordern eine ausdrückliche Einwilligung, was die Compliance-Kosten für Ad-Tech-Anbieter erhöht. Die französische Aufsichtsbehörde CNIL katalogisierte mehr als 620 verschiedene Systeme in einer typischen programmatischen Transaktionskette, von denen jedes nun Zweckbindung und Datenminimiersierungsansprüche belegen muss. Große Publisher setzen Einwilligungsverwaltungsplattformen ein, doch kleinere Websites haben Schwierigkeiten mit dem rechtlichen Aufwand, was das Inventarwachstum im europäischen Markt für programmatische Werbung dämpft. Parallel dazu schränken Browser-Interventionen die Lebensdauer von Cookies ein und drängen Werbetreibende zu kontextuellen, kohorten-basierten und Clean-Room-Lösungen, die häufig höhere Implementierungskosten verursachen.

Anhaltende Bedenken hinsichtlich Anzeigenbetrug und Markensicherheit

Ungültiger Traffic entzieht schätzungsweise 5 %–8 % der programmatischen Budgets, wie Registrierungsdaten der Trustworthy Accountability Group zeigen. Obwohl 73 % der Authorized-Seller-Dateien korrekt formatiert sind, offenbaren sellers.json-Abweichungen bestehende Schwachstellen. Die ads.txt-Targeting-Funktion von BidSwitch mindert einige Risiken, indem nicht autorisierte Domains vor der Gebotsausführung herausgefiltert werden; dennoch treten Markensicherheitsverstöße weiterhin in Umgebungen mit nutzergenerierten Inhalten auf. Werbetreibende reagieren darauf, indem sie Ausgaben in kuratierte Marktplätze umleiten und Audits auf Impressionsebene einführen, was die Transaktionskosten im europäischen Markt für programmatische Werbung erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Handelsplattform: RTB als Anker, während Guaranteed-Deals an Fahrt gewinnen

RTB trug im Jahr 2025 mit 42,98 % zum Marktanteil des europäischen Marktes für programmatische Werbung bei. Werbetreibende schätzen seine Auktionseffizienz, die große Reichweite und die Flexibilität bei der Budgetplanung. Der verstärkte Fokus auf Medienqualität veranlasst Publisher jedoch dazu, RTB durch Private Marketplaces zu ergänzen, die Zielgruppensegmente und kontextuelle Signale zu ausgehandelten Mindestpreisen bündeln. Programmatische Guaranteed-Deals, die mit einer CAGR von 8,28 % wachsen, ermöglichen direkte, IO-ähnliche Verpflichtungen innerhalb automatisierter Pipelines und bieten beiden Parteien planbare Auslieferung und Performance. Die Marktgröße für Guaranteed-Deals im europäischen Markt für programmatische Werbung wird voraussichtlich stetig steigen, da Rundfunk- und Retail-Netzwerke Inventarpakete rund um Schlüsselereignisse und saisonale Hochphasen kodifizieren.

Private Marketplaces dienen als strategische Brücke und bieten „First-Look”-Zugang ohne Volumengarantien. Dieses Format spricht Branchen mit strengen Markensicherheitsanforderungen an – Finanzen, Gesundheit und Behörden –, bei denen Kontext und kreative Umgebung wichtiger sind als Skalierung. Die Konformität von DSPs und SSPs mit TCF v2.2 reduziert rechtliche Hürden, beschleunigt die Deal-Aktivierung und erweitert die Beteiligung der Werbetreibenden. Im Prognosezeitraum werden hybride Einkaufsrahmen, die die Reichweite von RTB mit der Planungssicherheit von Guaranteed-Deals kombinieren, im europäischen Markt für programmatische Werbung zum Standard werden und Kosteneffizienz mit Inventarqualität ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Werbemedium: CTV und Video dominieren, während DOOH boomt

Online-Video und CTV entfielen 2025 auf 37,12 % der Marktgröße des europäischen Marktes für programmatische Werbung. Haushaltsadressierbarkeit, fortgeschrittene Zielgruppensegmente und wirkungsstarke Kreativinhalte treiben Premium-Preise voran, und Publisher nutzen dynamische Anzeigeneinbettung, um den Ertrag zu maximieren. Display-Banner bleiben ein wesentlicher Performance-Kanal, insbesondere für Retargeting und vollständige Funnel-Sequenzierung. Das am schnellsten wachsende Segment ist jedoch Digital Out-of-Home mit einer CAGR von 8,16 %, da DOOH-Netzwerke Echtzeit-Datentrigger wie Wetter und Verkehrsflüsse integrieren, um Screens zu personalisieren.

Mobile-In-App-Inventar wird durch kontextuelle Datenschichten gestützt, die den Signalverlust durch den Wegfall von Cookies ausgleichen. App-SDK-Telemetrie kartiert Kaufabsichten und ermöglicht conversion-orientierte Formate wie Playable Ads und Rewarded Video. Audio bietet trotz eines Anteils von nur 4,5 % an den Werbeausgaben gegenüber 21 % der Mediennutzungszeit inkrementelle Reichweite und werbeärmere Umgebungen. Da die Messung über alle Bildschirme hinweg vereinheitlicht wird, werden Cross-Format-Allokationen enger, aber der Videoanteil dürfte aufgrund seiner überlegenen Engagement-Metriken im europäischen Markt für programmatische Werbung robust bleiben.

Nach Unternehmensgröße: Automatisierung ebnet das Spielfeld

Großunternehmen entfielen im Jahr 2025 auf 61,05 % des Marktanteils des europäischen Marktes für programmatische Werbung und nutzten In-House-Trade-Desks und proprietäre Data Lakes. Diese Akteure orchestrieren Omnichannel-Aktivierungen, die Upper-Funnel-Branding mit Lower-Funnel-Conversion-Taktiken kombinieren. KMU, die mit einer CAGR von 8,58 % wachsen, profitieren jedoch von schlüsselfertigen DSP-Oberflächen und KI-gesteuerten Optimierungs-Engines, die die Kampagnenaufbauzeit von Tagen auf Minuten reduzieren. Mindestausgabenschwellen sind deutlich gesunken, und standardisierte Kreativ-Assets senken die Einstiegshürden weiter.

E-Commerce-Integrationen geben KMU Einblick in die Performance auf SKU-Ebene und ermöglichen inkrementelle Budgetverschiebungen hin zu margenstärkeren Produkten im europäischen Markt für programmatische Werbung. Preismodelle auf Basis von Ergebnissen sprechen außerdem ressourcenbeschränkte Werbetreibende an und sichern die Ausgabeneffizienz. Im Prognosezeitraum ist mit kollaborativen Allianzen zwischen regionalen Publishern und lokalen Unternehmensverbänden zu rechnen, die kuratierte Pakete speziell für KMU-Ziele anbieten und die Verbreitung an der Basis stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche: Einzelhandel führt, Gesundheitswesen wächst schnell

Einzelhandel und E-Commerce hielten im Jahr 2025 29,35 % der Marktgröße des europäischen Marktes für programmatische Werbung. First-Party-Transaktionsdaten und Closed-Loop-Attribution untermauern diese Dominanz, und Einzelhändler monetarisieren digitale Regale durch On-Site-gesponserte Listings und Off-Site-Zielgruppenerweiterung. Marken für Konsumgüter (CPG) nutzen diese Netzwerke, um Kaufentscheidungen näher am Point of Sale zu beeinflussen. Für Gesundheitswesen und Pharmazeutika, prognostiziert mit einer CAGR von 7,83 %, treiben Telehealth-Verbreitung und geklärte Marketingrichtlinien in den wichtigsten EU-Märkten das Wachstum an. Kontextuelles Targeting in Kombination mit verifizierten Publisher-Listen gewährleistet die Compliance und mindert Risiken im Umgang mit Patientendaten.

Finanzdienstleistungen legen besonderen Wert auf Betrugsminderungs-Overlays, während Automobilhersteller sequenzielles Storytelling einsetzen – von der Awareness bis zum Händlerbesuch – auf CTV- und DOOH-Flächen. Medien- und Unterhaltungsunternehmen leiten Werbausgaben in dynamische Trailer, die auf Veröffentlichungsdaten abgestimmt sind, und Technologie-Telekommunikationsanbieter bewerben Gerätestarts über wirkungsstarke Video-Roadblocks. Behörden nutzen programmatische Kanäle zunehmend für Öffentlichkeitsarbeit, was digitale Bürgerengagement-Mandate widerspiegelt. Diese vielfältigen Anwendungsfälle unterstreichen die multi-vertikale Breite des europäischen Marktes für programmatische Werbung.

Geografische Analyse

Das Vereinigte Königreich kontrollierte im Jahr 2025 29,21 % des Marktanteils des europäischen Marktes für programmatische Werbung, gestützt auf eine hohe Werbetreibenden-Expertise und ein robustes Publisher-Ökosystem. Londoner Agenturen waren Pioniere der programmatischen Innovation, und obwohl die regulatorischen Feinheiten nach dem Brexit komplex sind, haben sie das Ausgabenwachstum nicht gebremst. Deutschland belegt den zweiten Platz, angetrieben durch ein hohes BIP pro Kopf und starke Branchenwerbetreibende wie Automobil und Maschinenbau. Seine strenge Datenschutzkultur fördert die frühzeitige Einführung von Consent-First-Frameworks und stärkt die Qualitätswahrnehmung für Inventar aus Deutschland.

Frankreichs Dynamik im Bereich Luxus- und Retail-Media erhöht seinen Markteinfluss, während Italien und Spanien eine rasche Mobile-First-Expansion verzeichnen, angetrieben durch hohe Smartphone-Penetration und den Konsum sozialer Videos. Die Niederlande und Belgien dienen als grenzüberschreitende Testmärkte aufgrund zweisprachiger Bevölkerungen und starker Logistikdrehkreuze, die paneuropäische Kampagnen begünstigen. Polen führt Osteuropa bei lebhaften DOOH- und CTV-Einsätzen an und zeigt, wie die Agilität aufstrebender Märkte das inkrementelle Wachstum reifer Märkte überholen kann. Die nordischen Länder setzen Maßstäbe für CO₂-bewusstes Ad-Tech und integrieren Lebenszyklusemissionsmetriken in ihre Einkaufsalgorithmen. In ihrer Gesamtheit unterstreichen diese Dynamiken die geografisch heterogene, aber miteinander verbundene Landschaft des europäischen Marktes für programmatische Werbung.

Wettbewerbslandschaft

Die Marktmacht konzentriert sich auf eine Handvoll globaler Plattformen, doch regionale Spezialisten erzeugen durch datenschutzkonforme und Omnichannel-Innovationen Wettbewerbsdruck. Die umfangreichen eingeloggten Nutzergraphen von Google und Meta liefern Skalierung, doch ihre Walled-Garden-Haltung motiviert Werbetreibende, Ausgaben in das offene Web zu diversifizieren. Amazons Vorteile bei Retail-Daten fördern sowohl Zusammenarbeit als auch Wettbewerb mit europäischen Lebensmitteleinzelhändlern, die eigene Retail-Media-Angebote entwickeln.

Unabhängige Supply-Path-Partner zielen auf transparenzsuchende Käufer ab. Die Übernahmen von Jun Group und Captify durch Verve Group fügten Such-Intelligence und Demand-Side-Stärke hinzu, steigerten die Nettoumsätze auf 447 Millionen EUR und schärften die geräteübergreifende Identitätsauflösung. Der Erwerb von Adspert durch Mirakl bettet prädiktives Bieten in mehr als 400 Marktplatz-Marken ein und etabliert eine Commerce-orientierte Differenzierung. SSPs integrieren CO₂-Rechner, um nachhaltigkeitsbewusste Kunden anzusprechen, während Clean-Room-Anbieter Allianzen mit Rundfunkanstalten eingehen, um First-Party-Daten ohne Rohdatentransfer zu aktivieren. Dieses Mosaik fördert einen gesunden Wettbewerb im europäischen Markt für programmatische Werbung, erhält die Auswahl und hebt gleichzeitig Benchmarks für Verantwortlichkeit und Innovation an.

Führende Unternehmen der europäischen Branche für programmatische Werbung

Yieldbird Sp. z o.o.

Amobee, Inc.

MediaMath, Inc.

Adform A/S

The ADEX GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Verve Group SE erwarb Captify für 25,6 Millionen EUR und sicherte sich damit eines der weltweit größten Onsite-Suchdatensätze, was seinen Demand-Side-Footprint stärkt.

- Februar 2025: Outbrain schloss seine Übernahme von Teads für 900 Millionen USD ab und schuf damit eine kombinierte Open-Internet-Plattform, die voraussichtlich 1,7 Milliarden USD an jährlichen Werbeausgaben verwalten und bis 2026 Kostensynergien von 65–75 Millionen USD erschließen wird.

- Dezember 2024: Mirakl erwarb das deutsche Ad-Tech-Start-up Adspert, um KI-gesteuertes Gebotsoptimierung in seine Retail-Media-Suite zu integrieren.

- Juni 2024: Verve Group erwarb Jun Group für 170 Millionen EUR, fügte mehr als 230 Fortune-500-Werbetreibende hinzu und steigerte den Pro-forma-Umsatz auf 447 Millionen EUR.

Berichtsumfang des europäischen Marktes für programmatische Werbung

Programmatische Werbung ist der Einsatz von Software zum Kauf digitaler Werbung. Diese Automatisierung macht Transaktionen effizienter und effektiver, rationalisiert den Prozess und konsolidiert Ihre digitalen Werbebemühungen auf einer Technologieplattform.

Der europäische Markt für programmatische Werbung ist segmentiert nach Handelsplattform (Real-Time Bidding, Private Marketplace Guaranteed, Automated Guaranteed und Unreserved Fixed-Rate), nach Werbemedium (digitales Display und mobiles Display) sowie nach Unternehmensgröße (KMU und Großunternehmen). Der Untersuchungsumfang verfolgt die Auswirkungen von COVID-19 auf den untersuchten Markt.

| Real-Time Bidding (Offene Auktion) |

| Private Marketplace (PMP) |

| Programmatic Guaranteed |

| Preferred Deal (Unreserved Fixed-Rate) |

| Display-Banner |

| Online-Video und CTV |

| Mobile In-App |

| Audio |

| Digital Out-of-Home (DOOH) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Einzelhandel und E-Commerce |

| Konsumgüter (CPG) |

| Automotive |

| Finanzdienstleistungen |

| Medien und Unterhaltung |

| Reisen und Gastgewerbe |

| Gesundheitswesen und Pharmazeutika |

| Technologie und Telekommunikation |

| Behörden und öffentlicher Sektor |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Übriges Europa |

| Nach Handelsplattform | Real-Time Bidding (Offene Auktion) |

| Private Marketplace (PMP) | |

| Programmatic Guaranteed | |

| Preferred Deal (Unreserved Fixed-Rate) | |

| Nach Werbemedium | Display-Banner |

| Online-Video und CTV | |

| Mobile In-App | |

| Audio | |

| Digital Out-of-Home (DOOH) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Branche | Einzelhandel und E-Commerce |

| Konsumgüter (CPG) | |

| Automotive | |

| Finanzdienstleistungen | |

| Medien und Unterhaltung | |

| Reisen und Gastgewerbe | |

| Gesundheitswesen und Pharmazeutika | |

| Technologie und Telekommunikation | |

| Behörden und öffentlicher Sektor | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die programmatischen Werbeausgaben in Europa heute?

Die Marktgröße des europäischen Marktes für programmatische Werbung erreichte im Jahr 2026 115,52 Milliarden USD und soll bis 2031 160,19 Milliarden USD erreichen.

Welcher Medienkanal führt beim automatisierten Einkauf?

CTV und Online-Video erfassten im Jahr 2025 gemeinsam 37,12 % der Ausgaben – den größten Anteil unter den Handelsmedien.

Was treibt das schnellste Wachstum in den nächsten fünf Jahren an?

Programmatische Guaranteed-Deals und Digital Out-of-Home sollen bis 2031 CAGRs von 8,28 % bzw. 8,16 % verzeichnen.

Wie wirken sich Datenschutzvorschriften auf die Strategie aus?

DSGVO und ePrivacy schränken Drittanbieter-Cookies ein und veranlassen Publisher und Werbetreibende, sich auf First-Party- und kontextuelle Datenbestände innerhalb von Einwilligungsrahmen zu stützen.

Setzen KMU programmatische Werbung im großen Maßstab ein?

Ja, automatisierte Self-Serve-Plattformen und KI-Optimierungs-Tools unterstützen eine CAGR von 8,58 % für KMU-Ausgaben zwischen 2026 und 2031.

Seite zuletzt aktualisiert am: